Größe und Marktanteil des italienischen Marktes für standortbasierte Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

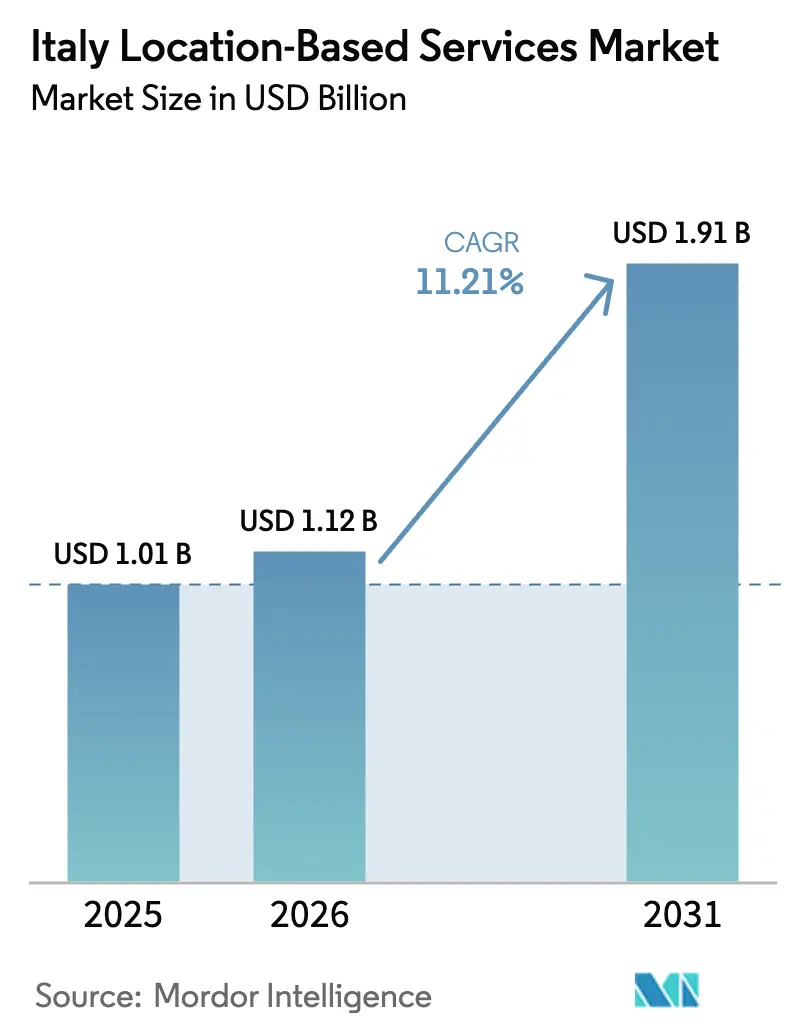

| Marktgröße im Basisjahr (2025) | 1.01 Milliarden US-Dollar |

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

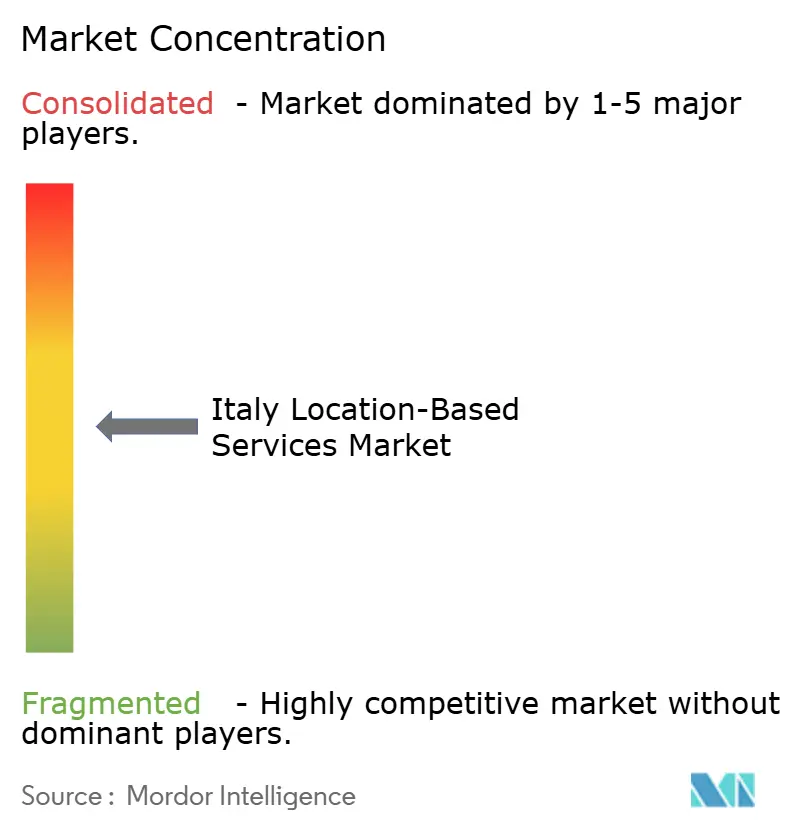

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Marktes für standortbasierte Dienste durch Mordor Intelligence

Die Größe des italienischen Marktes für standortbasierte Dienste wird für 2026 auf USD 1,12 Milliarden geschätzt, ausgehend von einem Wert von USD 1,01 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 1,91 Milliarden zeigen, was einer Wachstumsrate von 11,21 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch den raschen Ausbau von 5G und NB-IoT, erhebliche Mittelzuweisungen aus dem Nationalen Aufbau- und Resilienzplan (PNRR) für intelligente Mobilität sowie die steigende Nachfrage von Unternehmen nach Echtzeit-Asset-Transparenz vorangetrieben. Der Industriecluster Norditaliens, anhaltende Investitionen von WindTre, TIM und Fastweb+Vodafone sowie der wachsende Appetit des Einzelhandels auf Proximity-Werbung schaffen unmittelbares Umsatzpotenzial. Gleichzeitig stimuliert die strenge DSGVO-Durchsetzung datenschutzkonforme europäische Anbieter, während die Technologiefragmentierung in Gebäuden groß angelegte Innenraumimplementierungen hemmt. Intensivierter Wettbewerb treibt Anbieter hin zu Edge-Intelligence, Ultra-Low-Power-Beacons und vertikalisierten Softwarelösungen als Differenzierungsmerkmale in einer zunehmend anspruchsvollen Käuferumgebung.

Wichtigste Erkenntnisse des Berichts

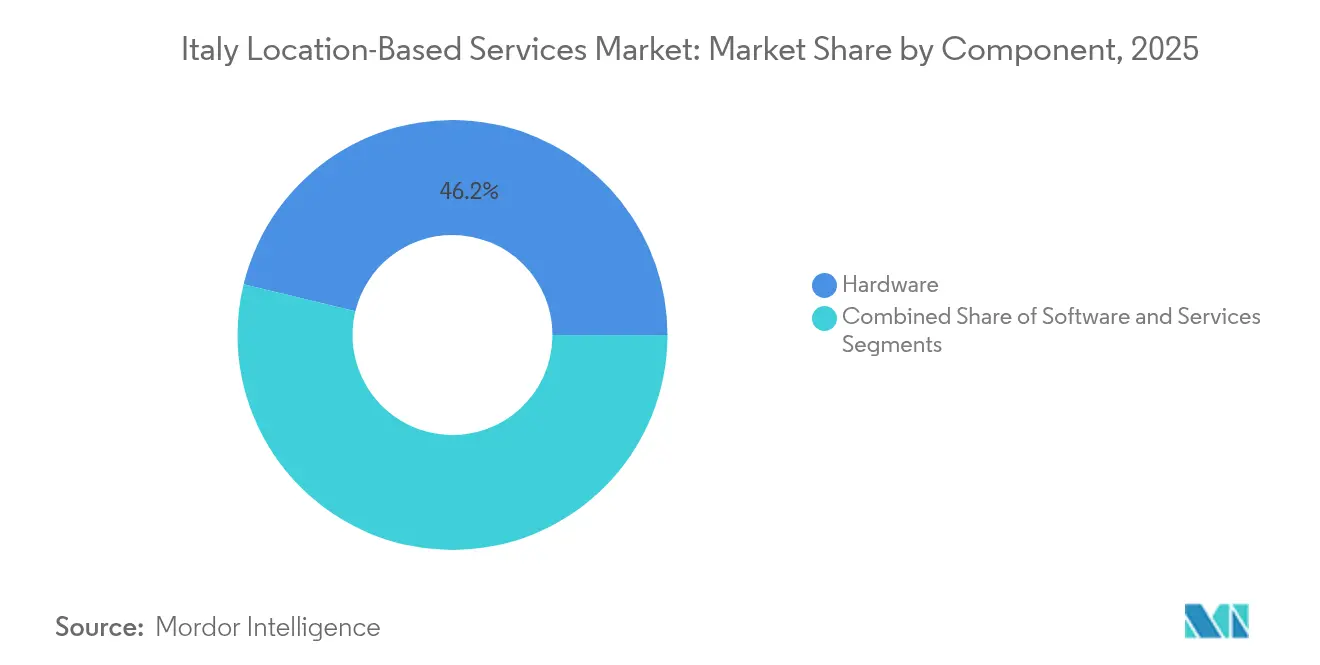

- Nach Komponente führte Hardware 2025 mit einem Umsatzanteil von 46,20 %, während Software mit einer CAGR von 13,77 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Technologie erfasste GPS/GNSS im Jahr 2025 einen Marktanteil von 39,65 % am italienischen Markt für standortbasierte Dienste, während Mobilfunk (5G, LTE, NB-IoT) voraussichtlich bis 2031 mit einer CAGR von 14,04 % wachsen wird.

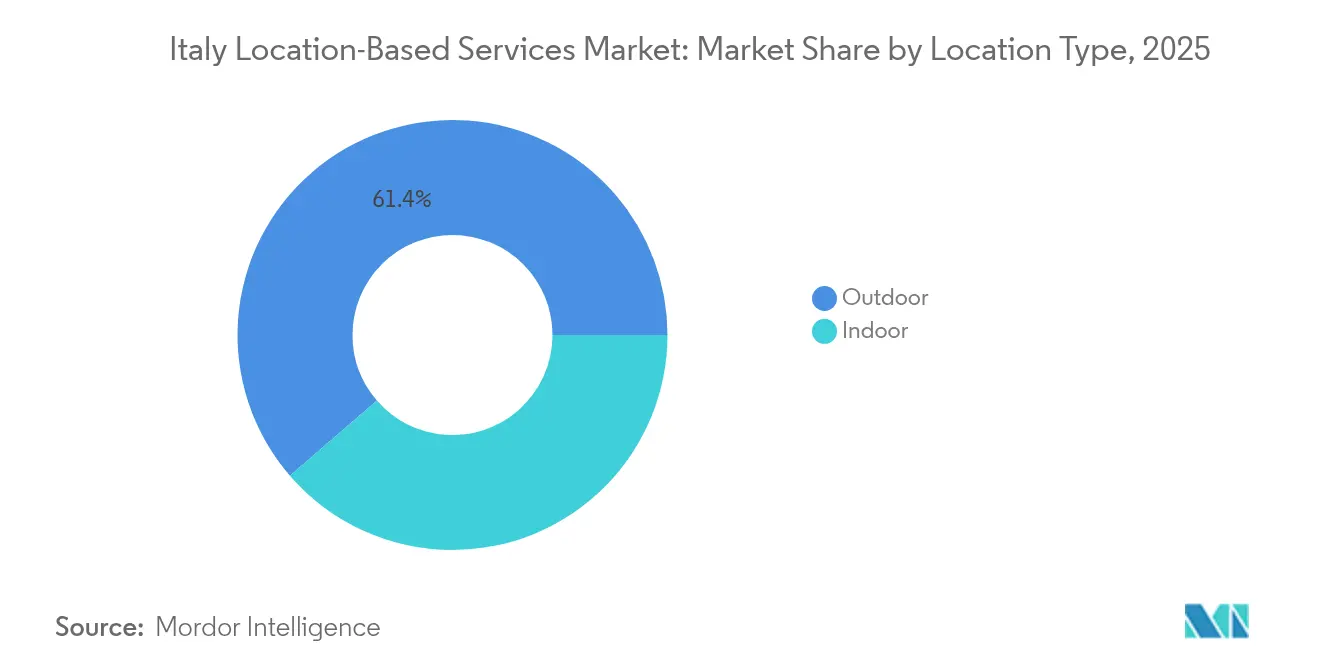

- Nach Standorttyp hielten Außenlösungen 2025 einen Anteil von 61,35 % an der Marktgröße des italienischen Marktes für standortbasierte Dienste; Indoor-Positionierung schreitet mit einer CAGR von 14,65 % bis 2031 voran.

- Nach Bereitstellungsmodus entfielen auf Cloud-Plattformen im Jahr 2025 54,85 % des Umsatzanteils, während Edge/Fog-Computing die höchste CAGR von 13,48 % bis 2031 verzeichnet.

- Nach Anwendung dominierte Kartierung und Navigation mit einem Anteil von 33,05 %, während Asset-Tracking und Flottenmanagement zwischen 2026 und 2031 eine CAGR von 13,58 % verzeichneten.

- Nach Endnutzerbranche führte Transport und Logistik 2025 mit einem Anteil von 26,25 %; Einzelhandel und E-Commerce sollen voraussichtlich mit einer CAGR von 13,46 % wachsen.

- Nach Region dominierte Norditalien 2025 mit einem Anteil von 49,70 %, während Süditalien und die Inseln die schnellste CAGR von 13,68 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Marktes für standortbasierte Dienste

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G- und NB-IoT-Ausbau steigert Genauigkeit unter einem Meter | +2.8% | National, mit frühen Vorteilen in Mailand, Rom, Turin | Mittelfristig (2–4 Jahre) |

| EU Digital Markets Act fördert LBS-Interoperabilität auf App-Ebene | +1.9% | National, im Einklang mit der EU-weiten Umsetzung | Langfristig (≥ 4 Jahre) |

| Nationale PNRR-Mittel für intelligente Mobilität und ITS-Projekte | +2.1% | National, konzentriert auf die Entwicklung Süditaliens | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben des Einzelhandels für standortbasierte Werbung | +1.7% | National, mit höherer Konzentration in norditalienischen Handelszentren | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Bedarf an Indoor-Positionierung in Fabriken und Krankenhäusern | +1.5% | Norditalienischer Fertigungsgürtel, bedeutende Gesundheitszentren | Mittelfristig (2–4 Jahre) |

| Offene Daten-Ökosysteme (OpenStreetMap, EU-Datenräume) senken Marktzutrittsbarrieren | +1.0% | National, unterstützt die KMU-Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G- und NB-IoT-Ausbau steigert Genauigkeit unter einem Meter

Italienische Mobilfunkanbieter bedecken Städte mit dichten Small-Cell-Netzen und NB-IoT-Überlagerungen und ermöglichen so Präzisions-Ortungsdienste, die in Live-Tests eine Genauigkeit unter einem Meter erreichen. TIM versorgt 5.000 Gemeinden mit NB-IoT, während WindTres 5G-Netz Spitzengeschwindigkeiten von 1,6 Gbps liefert, die hochauflösende Positionierungsdatenströme unterstützen. [1]WINDTRE, „Caratteristiche della nostra rete veloce 5G”, windtre.it Allein das EUR 97,7-Millionen-Projekt #Roma5G installierte 2.200 Small Cells und 1.800 IoT-Sensoren in der Hauptstadt und veranschaulicht, wie öffentlich-private Konsortien die Abdeckung beschleunigen. [2]Boldyn Networks, „City of Rome and Boldyn Networks kick off #Roma5G”, boldyn.com Forschungen am Politecnico di Torino bestätigen eine Genauigkeit von 3,2 cm, wenn Ultra-Breitband-Systeme mit 5G-Edge-Knoten zusammenarbeiten, was den Bedarf an eigenständigen Beacons reduziert. EOLOs mmWave-Stand-alone-Netz senkt die Latenz für industrielle Anwendungsfälle, die eine deterministische Positionierung erfordern, weiter.

EU Digital Markets Act fördert LBS-Interoperabilität auf App-Ebene

Das Gesetz setzt offene APIs und Datenportabilität durch und beseitigt damit den Anbieter-Lock-in, der italienische Kommunen lange Zeit behindert hat. Plattformen wie TIM Urban Genius führen nun Mobilfunk-Telemetrie, IoT-Feeds und Drittanbieter-Apps zu einem kohärenten Smart-City-Ökosystem zusammen. Der Indoor-Positionierungsspezialist Nextome nutzt die neuen Regeln, um sein SDK nahtlos mit externen Analyse-Engines zu verknüpfen und damit adressierbare Märkte über Krankenhäuser und Fabriken hinaus zu erschließen. Bozen's MaaS-Pilotprojekt, finanziert mit EUR 2,3 Millionen, zeigt, wie standardisierte Schnittstellen Mobilitätsbetreibern ermöglichen, Busse, Fahrräder und Parkplätze zu einem einzigen standortbewussten Dienst zu verknüpfen. Der steigende Grad der Plattforminteroperabilität intensiviert wiederum den Wettbewerb, senkt die Wechselkosten für Unternehmen und drängt Anbieter hin zu differenzierten Analysen anstatt zu proprietären Datensilos.

Nationale PNRR-Mittel für intelligente Mobilität und ITS-Projekte

Italien setzt EUR 191,5 Milliarden für die digitale Transformation ein, wobei intelligente Mobilität zu den ersten Ausgabenposten gehört. Die Europäische Investitionsbank hat bereits EUR 500 Millionen in einen tourismusbezogenen Themenfonds eingebracht, der Standortintelligenz für eine nahtlose Besucherbewegung priorisiert. Die südlichen Regionen profitieren am meisten: Apuliens EUR 170 Millionen umfassendes Active-Network-Projekt integriert intelligente Stromnetze mit EV-Ladeinfrastruktur, die durch Live-Geoanalysen gesteuert wird. TIM sicherte sich EUR 750 Millionen in vorausbezahlten Regierungsverträgen, um den Glasfaser-Backhaul in unterversorgte Gemeinden auszubauen und damit ländliche Gebiete effektiv für industrielle LBS-Deployments vorzubereiten. Mehr als 1.000 Smart-City-Projekte sind inzwischen landesweit aktiv, jedes mit Verkehrs-, Umwelt- oder Bürgerdienstschichten, die auf Standortdaten basieren.

Anstieg der Ausgaben des Einzelhandels für standortbasierte Werbung

Hyperlokale Marketingbudgets wachsen, da italienische Handelsketten spürbare Steigerungen der Besucherfrequenz verzeichnen. Stellantis & You verzeichnete 48 % mehr Besuche in Autohäusern, nachdem Kampagnen auf Mikrozonen rund um Ausstellungsräume zugeschnitten worden waren. Start-ups wie Blimp speisen Fußgänger-Echtzeitzähler in Demand-Side-Plattformen ein und ermöglichen es Einzelhändlern, dynamisch auf Fußgänger-Hotspots zu bieten. Inhaltsplattformen wie ZonzoFox katalogisieren 1.400 Parks und 1.500 Strände und verkaufen kontextreiche Werbeplätze an Gastgewerbeunternehmen, die an eingehenden Touristenausgaben interessiert sind. Ein wachsender Pool von Fallstudien belegt Klickraten, die über nationalen digitalen Durchschnittswerten liegen, und überzeugt immer mehr Händler, zusätzliche Budgets für Geofencing bereitzustellen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DSGVO-bedingte Datenschutzsanktionen beim Geo-Tracking | -2.3% | National, mit strengerer Durchsetzung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards für Indoor-Positionierungstechnologien | -1.8% | National, beeinträchtigt die Unternehmensadoption | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für UWB/BLE-Beacon-Ausrollungen für KMU | -1.2% | National, betrifft insbesondere kleinere Unternehmen | Mittelfristig (2–4 Jahre) |

| Mehrwege-Signalverzerrung in dichten historischen Stadtkernen | -0.9% | Historische Stadtzentren (Rom, Florenz, Venedig, Neapel) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DSGVO-bedingte Datenschutzsanktionen beim Geo-Tracking

Die italienische Aufsichtsbehörde verhängt hohe Bußgelder gegen Unternehmen, die Standortdaten unsachgemäß verarbeiten, wie das EUR 2,6-Millionen-Bußgeld gegen Foodinho für nicht transparentes Rider-Tracking zeigt. [3]Garante per la protezione dei dati personali, „Beschluss gegen Foodinho S.r.l.”, garanteprivacy.it Das Verbot von Google Analytics durch die Behörde aufgrund transatlantischer Datenübertragungen verstärkt die Compliance-Bedenken globaler Anbieter. Das nationale Recht verpflichtet zudem zur ausdrücklichen und widerrufbaren Einwilligung für jegliches Geo-Tracking, was den Verwaltungsaufwand für App-Entwickler erhöht. Der daraus resultierende Kostendruck veranlasst Unternehmen, europäische Anbieter zu bevorzugen, die regionale Datenhaltung garantieren können, obwohl kleinere Firmen LBS-Deployments mitunter verzögern, bis die rechtliche Lage klarer wird.

Fragmentierte Standards für Indoor-Positionierungstechnologien

Krankenhäuser, Fabriken und Einkaufszentren kämpfen mit inkompatiblen Protokollen zwischen UWB, BLE, Wi-Fi und Hybrid-Tags. Ein Krankenhausprojekt in Siena erforderte die Integration dreier Technologien, um Genauigkeitsziele zu erfüllen, was die technische Belastung verdeutlicht. Komete vermarktet ein Plug-and-Play-Echtzeit-Lokalisierungssystem, steht jedoch weiterhin vor Anpassungshürden bei der Verknüpfung mit Legacy-MES- oder BMS-Suites. Forscher am Politecnico di Torino entwickeln selbstkalibrierende UWB-Radios, die Messabweichungen automatisch korrigieren, doch die kommerzielle Reife ist noch Jahre entfernt. Solange keine klaren Branchenprofile entstehen, zögern große Mehrstandort-Käufer, Kapital zu binden, was Deployments im Gesundheitswesen und in der Fertigungsindustrie verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Infrastruktur treibt aktuelle Deployments an

Hardware-Investitionen bilden das Fundament des heutigen italienischen Marktes für standortbasierte Dienste und machen 2025 46,20 % des Umsatzes aus, gestützt durch dichte Beacon-Netzwerke in Fabriken und Verkehrssystemen. Das 350-Beacon-Deployment im FCA-Werk Cento senkte die Ausfallkosten um USD 500 pro Minute und veranschaulicht die klare Rendite, die hardware-geführte Projekte nach wie vor liefern. In der Römer U-Bahn wurden Wachschutz-Verfolgungssensoren eingesetzt, die die Notfallreaktionszeit halbieren, was die sicherheitsgetriebene Akzeptanz in der öffentlichen Infrastruktur unterstreicht. Dennoch wachsen Software-Plattformen mit einer schnelleren CAGR von 13,77 %, da KI-Analysen die Entscheidungslogik an den Edge verlagern, wodurch Latenz und Bandbreitenaufwand ohne Verlust an Erkenntnistiefe gesenkt werden.

Edge-native Stacks von SECO koppeln stromsparende Module mit einer Cloud-Orchestrierungsschicht und ermöglichen Echtzeit-Triangulation sowie historisches Mustermining in derselben Konsole. Dienstleistungen, obwohl der kleinste Anteil, stützen komplexe Projekte, die HF-Erhebungen, DSGVO-Audits und Anwendungskonfiguration kombinieren. Anbieter bündeln daher Managed Services, um Deployments für ressourcenbeschränkte KMU zu entlasten. Insgesamt verlagert sich die Hardware-Basis hin zu energiegewinnenden Tags und Mehrband-Antennen und legt so das Fundament für skalierbare Nachrüstungen, sobald die Software-Sophistizierung im italienischen Markt für standortbasierte Dienste weiter reift.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Mobilfunknetze beschleunigen Wachstum durch 5G-Integration

GPS/GNSS bleibt der Arbeitspferd der Außennavigation und sichert sich 2025 einen Marktanteil von 39,65 % in den Bereichen Ride-Hailing, Automobil-Telematik und Consumer-Apps. Dennoch wächst die an Mobilfunkpositionierung gebundene Marktgröße des italienischen Marktes für standortbasierte Dienste am schnellsten mit einer CAGR von 14,04 %, angetrieben durch Betreiber-Commitments für Stand-alone-5G und NB-IoT. TIMs landesweite NB-IoT-Schicht ermöglicht jahrzehntelange Batterielaufzeiten für Smart-Meter-Tags, während LTE-M-Optionen mittlere Bandbreitenanforderungen bei der Asset-Überwachung abdecken. UWB- und BLE-Überschneidungen wachsen in Lagerhäusern, wobei Forschungen einen mittleren Fehler von 3,2 cm in realen Industrieumgebungen bestätigen.

Hybrid-Engines, die HF-Pfade dynamisch auswählen, tauchen nun in Pilotprojekten auf. Das räumlich-intelligente Krankenhaus-Suite in Siena kombinierte magnetische Fingerabdruckerkennung mit Wi-Fi-Sniffern und BLE-Ankern, um klinische Präzisionsschwellen zu erfüllen. Solche multimodalen Architekturen veranschaulichen, wie Genauigkeits-, Leistungs- und Kosten-Abwägungen pro Asset ausbalanciert werden können. Folglich integrieren Anbieter softwaredefinierte Radios in Tags, um sie gegen aufkommende Spektrumzuweisungen zu wappnen – ein Trend, der den Technologiewandel im italienischen Markt für standortbasierte Dienste voraussichtlich aufrechterhalten wird.

Nach Standorttyp: Indoor-Positionierung gewinnt durch Industrie-4.0-Adoption an Dynamik

Außenlösungen erzielten 2025 noch 61,35 % des Umsatzes, dominiert von Navigation, Flottenplanung und öffentlichen Sicherheits-Deployments. Allerdings übertreffen Indoor-Systeme mit einer CAGR von 14,65 %, da Hersteller digitale Zwillings-Workflows anstreben und Krankenhäuser die Workflow-Optimierung vorantreiben. Der Marktanteil des italienischen Marktes für standortbasierte Dienste für innenraumtaugliche Tags steigt, da die Beacon-Kosten sinken und die Genauigkeit in den Submeter-Bereich steigt. In Turin orchestrieren TIM, Ericsson und Comau 5G-geschnittene Netzwerke, in denen kollaborative Roboter sich in Echtzeit selbst lokalisieren, was den Durchsatz steigert und vorausschauende Wartungszyklen ermöglicht.

Das Gesundheitswesen zeigt sozial wirkungsvolle Anwendungsfälle. In „Il Paese Ritrovato” überwachen Bluetooth-Arrays Alzheimer-Patienten und verbessern die Aktivitätsplanung sowie die Reaktionsfähigkeit von Pflegepersonal. Logistikdienstleister wie CHIMAR kombinieren Bewegungserfassung mit RTLS, um ergonomische Belastungen zu reduzieren, und stärken so die übergeordnete Industrie-4.0-Erzählung. Da sich Return-on-Investment-Daten häufen, nimmt die Zurückhaltung von KMU ab, was auf eine anhaltende Durchdringung in Sekundärstädten innerhalb des breiten italienischen Marktes für standortbasierte Dienste hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Plattformen ermöglichen skalierbare Smart-City-Lösungen

Cloud-Bereitstellung sammelte 2025 einen Umsatzanteil von 54,85 %, da Kommunen und Unternehmen elastisches Computing für mandantenfähige Analysen bevorzugten. Venedigs Einführung von Urban Genius demonstriert, wie ein einziger Cloud-Backbone Verkehrs-, Park- und Abfallmanagement-Sensoren in einem einzigen Dashboard vereinen kann. Dennoch treiben latenzempfindliche Robotik und öffentliche Sicherheits-Feeds Edge- und Fog-Architekturen zu einer Wachstumsrate von 13,48 %. Forscher erzielten eine Genauigkeit von 40 cm aus UWB-Knoten, die ausschließlich durch Innenbeleuchtung betrieben werden, und unterstreichen damit, wie stromsparende Edge-Hardware mit Echtzeit-Entscheidungen am Netzwerkrand gepaart wird.

Hybride Topologien dominieren Ausschreibungsanfragen und mischen On-Premise-Segmente für sensible Daten mit Cloud-Analysen für längerfristige Erkenntnisse. Anbieter paketieren daher Orchestrierungs-Toolkits, die Computing dorthin verlagern, wo es Kapitalwertvorteile erzielt. Da die DSGVO-Durchsetzung zunimmt, steigern souveräne Cloud-Zonen innerhalb Italiens die inländische IaaS-Nachfrage weiter und stärken die regionale Wertschöpfung im italienischen Markt für standortbasierte Dienste.

Nach Anwendung: Asset-Tracking transformiert industrielle Betriebe

Kartierung und Navigation lieferte 2025 33,05 % des Umsatzes, verankert durch Consumer-Nutzung und Transport-Routing. Asset-Tracking entwickelt sich nun zum am schnellsten wachsenden Segment und bringt den italienischen Markt für standortbasierte Dienste in diesem Teilsegment auf eine CAGR-Trajektorie von 13,58 %. Fabriken integrieren RTLS mit ERP- und MES-Systemen, um Suchzeiten zu verkürzen und Engpässe vorherzusehen. Forschungen belegen Effizienzgewinne bei der Einheitenhandhabung von über 20 % in realen Werksumgebungen, wenn UWB-Tags prädiktive Algorithmen speisen.

Einzelhandel und Werbung kombinieren Geofencing mit Echtzeit-Engagement-Taktiken. Von Sekel Tech durchgeführte Kampagnen erzielen Klickraten über nationalen Benchmarks und fördern die Expansion über Flaggschiff-Einkaufszentren hinaus auf regionale Einkaufsstraßen. Business-Intelligence-Überlagerungen synthetisieren Standort-Feeds mit Verkaufsdaten und erzeugen kontextbewusste Dashboards. Rettungskräfte nutzen Etagenebenen-Tracking, um Evakuierungsübungen zu verbessern, was den wachsenden sicherheitskritischen Fußabdruck des italienischen Marktes für standortbasierte Dienste widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandelssektor beschleunigt digitale Transformation

Transport und Logistik behielt 2025 einen Anteil von 26,25 % durch Flotten-, Container- und Kühlkettenüberwachung. Doch Einzelhandel und E-Commerce verzeichnen die steilste CAGR von 13,46 %, da Omnichannel-Führer Einkäuferprofile mit Proximity-Triggern kombinieren. Fahrzeugausstellungsräume nutzen Mikrosegment-Targeting auf Basis von Live-Verkehrssensoren, um Probefahrtbuchungen zu steigern und die Ausgabeneffizienz in großem Maßstab zu belegen. Das Gesundheitswesen gewinnt Dynamik durch Patientenfluss-Kartierung und medizinische Asset-Rückverfolgbarkeit, die Geräteverluste reduziert.

Die Fertigungsindustrie investiert in standortfähige digitale Zwillinge zur Workflow-Simulation, wie im CANTINA-5.0-Weingut-Projekt zu sehen, wo IoT-Sensoren Fassbedingungen überwachen. Regierungsprojekte expandieren mit PNRR-geförderten Smart-City-Piloten, häufig gebündelt mit Umwelt- und Mobilitätsdiensten. Das Gastgewerbe nutzt Tour-Pfad-Analysen zur Optimierung der Personalplanung und zum Upselling lokaler Erlebnisse. Die BFSI-Akzeptanz bleibt in den Anfängen und beschränkt sich auf Betrugserkennung und Fußgängerverkehrsmodellierung rund um Filialen. Insgesamt festigt die sektorale Breite den italienischen Markt für standortbasierte Dienste als horizontalen Enabler der digitalen Transformation und nicht als Nischentechnologie-Silo.

Geografische Analyse

Norditalien hielt 2025 49,70 % des Umsatzes, verankert durch das dichte Fertigungs- und Forschungsökosystem des Korridors Mailand–Turin–Genua. Die UWB-Testumgebungen des Politecnico di Milano speisen eine Pipeline von Spin-offs, während Comaus 5G-Fabrikpiloten weltweit Aufmerksamkeit auf Turins industrielle Stärke lenken. Hohe Kaufkraft fördert die rasche Consumer-Akzeptanz von Navigations-Apps und In-Store-Proximity-Diensten und festigt die Führungsposition der Region im italienischen Markt für standortbasierte Dienste.

Zentralitalien profitiert von Roms umfangreichem #Roma5G-Deployment, das allgegenwärtige Netzwerkendpunkte in Kulturerbe-Zonen schafft. Regierungsbehörden nutzen die gleiche Infrastruktur für die Verkehrssteuerung im Vorfeld des Jubilee 2025, während Tourismusbetreiber Augmented-Reality-Guides in historische Stätten integrieren. Die Krankenhausmodernisierung in der Toskana und Latium, exemplifiziert durch das Indoor-Navigationsprojekt in Siena, diversifiziert die Nachfrage weiter.

Süditalien und die Inseln erreichen die schnellste CAGR von 13,68 % bis 2031, angetrieben durch überproportionale PNRR-Fördermittel für Konnektivität und intelligente Stromnetze. Apuliens PAN-Initiative verknüpft EV-Ladeinfrastruktur mit geoanalytischer Bedarfsprognose und zeigt beispielhaft regionsspezifische Innovation. Städte wie Messina setzen Sensornetze ein, die Luftqualität und Parkauslastung überwachen, und ziehen damit kleine Anbieter an, die skalierbare Deployments unter Beweis stellen wollen. Der daraus resultierende Sprung in der digitalen Infrastruktur verringert historische Disparitäten und erschließt neues adressierbares Umsatzpotenzial für den breiteren italienischen Markt für standortbasierte Dienste.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung. Globale Plattformen wie Google Maps und Apple Maps dominieren die Consumer-Navigation, während Innenraum- und Vertikalanwendungen sich eher zu inländischen Innovatoren wie Nextome, Komete und TapMyLife hinwenden. Telekommunikationsunternehmen nutzen ihre Netzwerkreichweite, um Standort-APIs mit Konnektivität zu bündeln. WindTres EUR 485-Millionen-Akquisition von OpNet sichert 75 % Bevölkerungsabdeckung für Stand-alone-5G und schafft End-to-End-Angebote, die mit OTT-Playern konkurrieren.

Strategische Maßnahmen konzentrieren sich auf Edge-Analytik und Branchenspezialisierung. SECO verbindet modulare Hardware mit KI-gestützter Orchestrierung und bietet damit einen differenzierten Stack für latenzempfindliche Workloads. Fastweb+Vodafone stützt sich auf gemeinsame Spektrum-Assets, um NB-IoT-Dienste in Versorgungsunternehmen und Landwirtschaft voranzutreiben. Steigende Compliance-Hürden begünstigen europäische Anbieter, die Privacy-by-Design-Frameworks anbieten, und positionieren sie vorteilhaft gegenüber US-amerikanischen Konkurrenten, die von der Behörde genauer unter die Lupe genommen werden.

Das M&A-Interesse bleibt hoch, da Incumbents Fähigkeitslücken in Indoor-Navigation, Computer Vision und Ultra-Breitband-Chipsätzen schließen. Dennoch hält die Preissensibilität unter KMU eine lebensfähige Long-Tail-Nischenanbieter aufrecht, die Aufträge durch Domänen-Expertise und schlüsselfertige Lieferung gewinnen. Das kollektive Ergebnis ist ein reiches Ökosystem, in dem Zusammenarbeit statt vollständiger Konsolidierung den Wettbewerbsvorteil im italienischen Markt für standortbasierte Dienste definiert.

Marktführer der italienischen Branche für standortbasierte Dienste

Google LLC

Apple Inc.

HERE Technologies

TomTom N.V.

Esri Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: WindTre schloss die EUR 485-Millionen-Akquisition von OpNet ab und erwarb damit Italiens erstes 5G-Stand-alone-Netz mit 3.000 Basisstationen.

- Mai 2025: Fastweb+Vodafone erzielte EUR 202 Millionen Umsatz mit Enterprise-Mehrwertdiensten und erreichte eine 5G-Abdeckung von 78 %.

- Mai 2025: TIM erzielte im ersten Quartal 2025 einen Gesamtumsatz von EUR 3,3 Milliarden, ein Anstieg von 2,7 % gegenüber dem Vorjahr, mit Enterprise-Cloud-Diensten in Höhe von EUR 0,8 Milliarden.

- April 2025: Boldyn Networks und die Stadt Rom starteten das EUR 97,7-Millionen-Projekt #Roma5G mit dem Einsatz von über 2.200 Small Cells.

- März 2025: SECO S.p.A. präsentierte eine einheitliche Edge-Fog-Cloud-KI-Architektur, die standortbewusste Anwendungen ermöglicht.

- Februar 2025: Die italienische Datenschutzbehörde bestätigte ihr Verbot von Google Analytics und unterstrich damit die anhaltende DSGVO-Wachsamkeit.

- Januar 2025: BagBnb sicherte sich EUR 2,5 Millionen, um seine standortbasierte Gepäckaufbewahrungs-App zu skalieren.

- Dezember 2024: EOLO kooperierte mit Nokia, um Europas erstes 5G-Stand-alone-mmWave-Netz in Italien auszubauen.

Berichtsumfang des italienischen Marktes für standortbasierte Dienste

Standortbasierte Dienste (LBS) sind computer- oder mobilbasierte Anwendungen, die Informationen basierend auf dem Standort des Geräts und des Nutzers bereitstellen, vornehmlich über mobile tragbare Geräte wie Smartphones und Mobilfunknetze. Die Präzision der Standortdienste hängt primär von der im mobilen Kommunikationssystem verwendeten Hardware und Software sowie vom Positionierungsserver ab.

Der italienische Markt für standortbasierte Dienste ist segmentiert nach Komponente (Hardware, Software, Dienste), Standort (Innen und Außen), Anwendung (Kartierung und Navigation, Business Intelligence und Analyse, standortbasierte Werbung, soziale Netzwerke, Unterhaltung und weitere Anwendungen) sowie Endnutzer (Transport und Logistik, IT und Telekommunikation, Gesundheitswesen, Öffentlicher Sektor, BFSI, Gastgewerbe, Fertigung und weitere Endnutzer).

Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Hardware |

| Software |

| Dienste |

| GPS/GNSS |

| Wi-Fi |

| Bluetooth LE und UWB |

| Mobilfunk (5G, LTE, NB-IoT) |

| Hybrid und Sonstiges |

| Innen |

| Außen |

| On-Premise |

| Cloud |

| Edge/Fog |

| Kartierung und Navigation |

| Business Intelligence und Analyse |

| Standortbasierte Werbung |

| Soziale Netzwerke und Unterhaltung |

| Notfall- und öffentliche Sicherheit |

| Asset-Tracking und Flottenmanagement |

| Weitere Anwendungen |

| Transport und Logistik |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Öffentlicher Sektor und Verwaltung |

| BFSI |

| Gastgewerbe und Tourismus |

| Fertigung und Industrie |

| Einzelhandel und E-Commerce |

| Weitere Endnutzerbranchen |

| Norditalien |

| Zentralitalien |

| Süditalien und Inseln |

| Nach Komponente | Hardware |

| Software | |

| Dienste | |

| Nach Technologie | GPS/GNSS |

| Wi-Fi | |

| Bluetooth LE und UWB | |

| Mobilfunk (5G, LTE, NB-IoT) | |

| Hybrid und Sonstiges | |

| Nach Standorttyp | Innen |

| Außen | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud | |

| Edge/Fog | |

| Nach Anwendung | Kartierung und Navigation |

| Business Intelligence und Analyse | |

| Standortbasierte Werbung | |

| Soziale Netzwerke und Unterhaltung | |

| Notfall- und öffentliche Sicherheit | |

| Asset-Tracking und Flottenmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Transport und Logistik |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Öffentlicher Sektor und Verwaltung | |

| BFSI | |

| Gastgewerbe und Tourismus | |

| Fertigung und Industrie | |

| Einzelhandel und E-Commerce | |

| Weitere Endnutzerbranchen | |

| Nach Region | Norditalien |

| Zentralitalien | |

| Süditalien und Inseln |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle italienische Markt für standortbasierte Dienste?

Der Markt erzielte 2026 USD 1,12 Milliarden und soll bis 2031 USD 1,91 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Indoor-Positionierungssysteme führen das Wachstum mit einer CAGR von 14,65 % an, angetrieben durch Industrie-4.0-Deployments und die Modernisierung von Krankenhäusern.

Wie bedeutsam ist 5G für standortbasierte Dienste in Italien?

5G- und NB-IoT-Ausbauten tragen rund 2,8 Prozentpunkte zur prognostizierten CAGR bei, indem sie landesweit Genauigkeit unter einem Meter und Niedriglatenzkonnektivität bereitstellen.

Welche Region in Italien bietet das höchste Wachstumspotenzial?

Süditalien und die Inseln verzeichnen die schnellste CAGR von 13,68 % dank erheblicher PNRR-geförderter digitaler Infrastrukturprojekte.

Wie wirken sich Datenschutzbestimmungen auf Marktteilnehmer aus?

Die strenge DSGVO-Durchsetzung erhöht die Compliance-Kosten und Bußgelder für nicht konformes Geo-Tracking und veranlasst Unternehmen, europäische datenschutzkonforme Dienstleister zu bevorzugen.

Welche Rolle spielen Telekommunikationsanbieter in der Wettbewerbslandschaft?

Anbieter wie TIM, WindTre und Fastweb+Vodafone kombinieren landesweite 5G-Abdeckung mit Cloud- und Edge-Diensten und positionieren sich als End-to-End-Enabler für standortbasierte Dienste.

Seite zuletzt aktualisiert am: