UAE MVNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

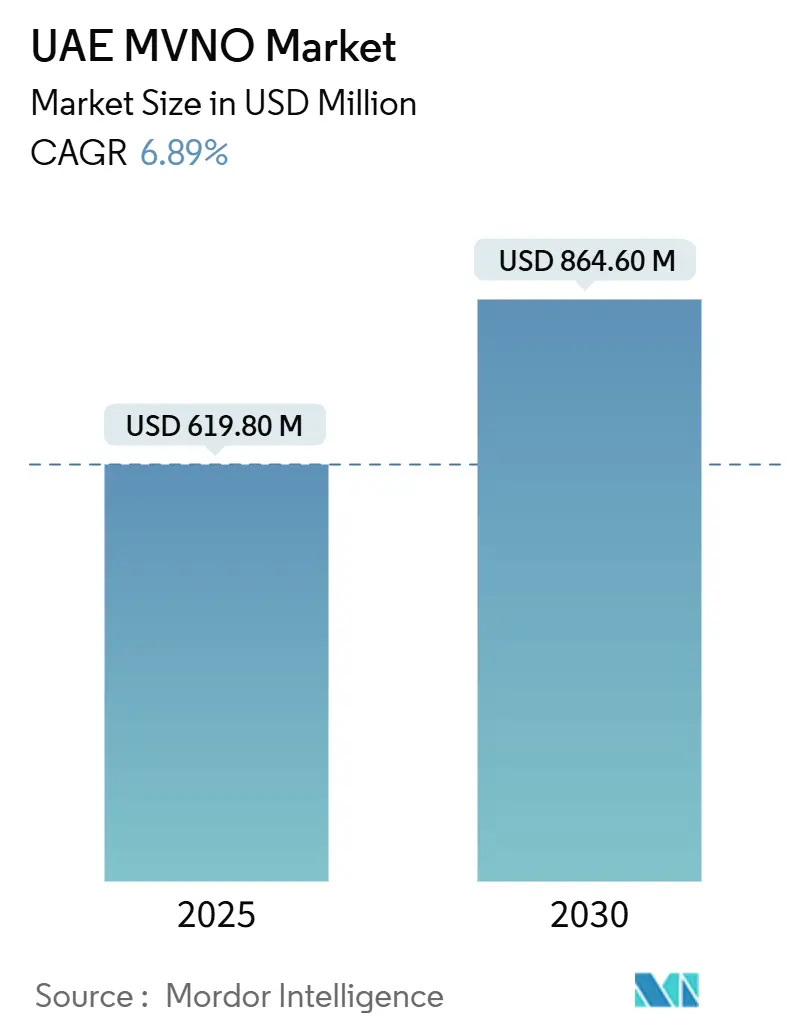

| Marktgröße (2025) | 619.80 Millionen US-Dollar |

| Marktgröße (2030) | 864.60 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.89% CAGR |

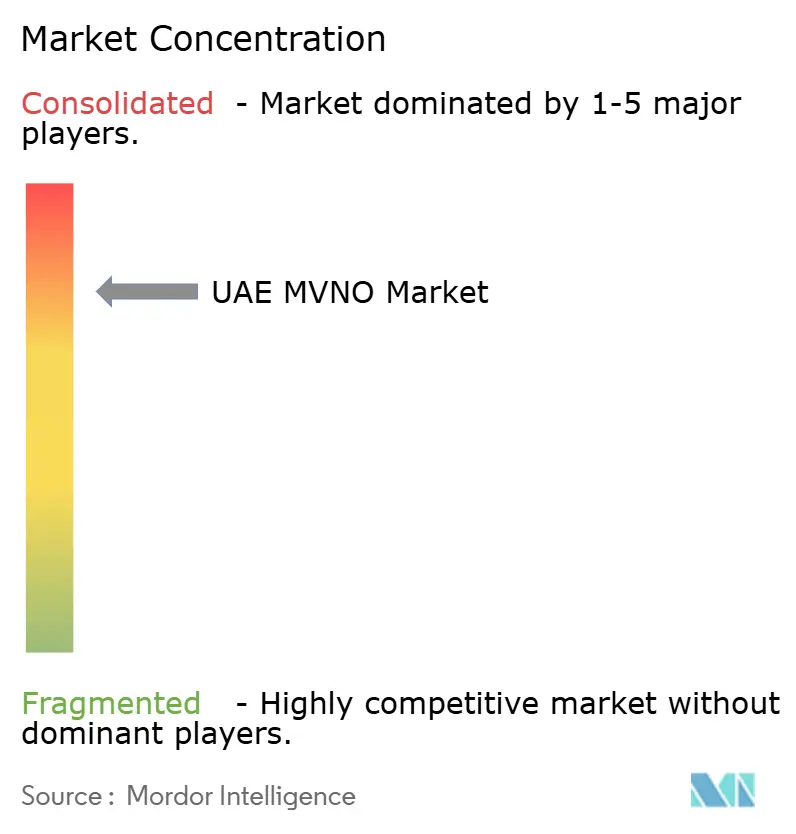

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE MVNO-Marktanalyse von Mordor Intelligence

Die UAE MVNO-Marktgröße wird im Jahr 2025 auf 619,80 Millionen USD geschätzt und soll bis 2030 einen Wert von 864,60 Millionen USD erreichen, mit einer CAGR von 6,89 % während des Prognosezeitraums (2025–2030). In Bezug auf die Marktgröße nach Volumen wird erwartet, dass der Markt von 0,77 Millionen Abonnenten im Jahr 2025 auf 1,07 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 6,87 % während des Prognosezeitraums (2025–2030).

Starke 5G-Abdeckung, Network-Slicing-Bereitschaft und eine rasche Verbreitung intelligenter Endgeräte ermöglichen es virtuellen Betreibern, von der einfachen Weiterveräußerung zu vollständigen Servicemodellen überzugehen, die IoT-, eSIM-Tourismus- und Fintech-Funktionen bündeln. On-Premises-Bereitstellungen dominieren nach wie vor, da lokale Datenschutzvorschriften die inländische Verarbeitung begünstigen, doch cloud-native MVNO-Kerne skalieren am schnellsten, da Betreiber niedrigere Investitionskosten und schnellere Serviceeinführungen anstreben. Zunehmende Unternehmensdigitalisierung, anhaltende Zuwanderungsströme und staatliche Lizenzierungsreformen erweitern die adressierbare Basis, während Compliance-Kosten und starre Großhandelspreise wesentliche Reibungspunkte bleiben. Insgesamt entwickelt sich der UAE MVNO-Markt von einem volumengetriebenen Sprachweiterverkauf hin zu einem Wettbewerb um Servicequalität, der auf differenzierten Kundenerlebnissen und vertikaler Expertise basiert.

Wichtigste Erkenntnisse des Berichts

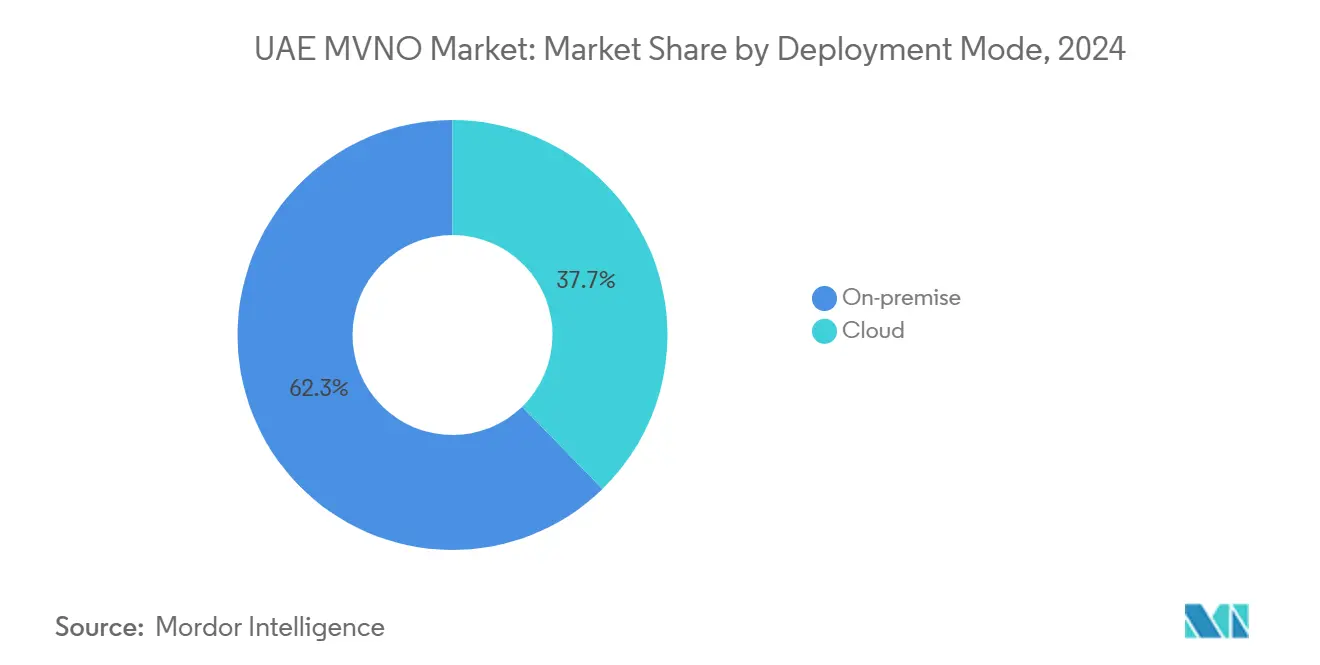

- Nach Bereitstellungsmodell führte die On-Premises-Infrastruktur mit einem UAE MVNO-Marktanteil von 62,28 % im Jahr 2024; cloudbasierte Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 19,86 % wachsen.

- Nach Betriebsmodus hielten Wiederverkäufer und leichte Konfigurationen im Jahr 2024 einen Anteil von 55,68 % an der UAE MVNO-Marktgröße, während vollständige MVNOs die stärkste prognostizierte CAGR von 13,79 % bis 2030 verzeichnen.

- Nach Abonnentenart entfielen im Jahr 2024 74,65 % der UAE MVNO-Marktgröße auf Verbraucheranschlüsse, und IoT-Abonnements wachsen bis 2030 mit einer CAGR von 19,86 %.

- Nach Anwendung kontrollierten Rabattdienste im Jahr 2024 einen UAE MVNO-Marktanteil von 40,67 %; geschäftsorientierte Angebote sind bis 2030 auf eine CAGR von 15,56 % ausgerichtet.

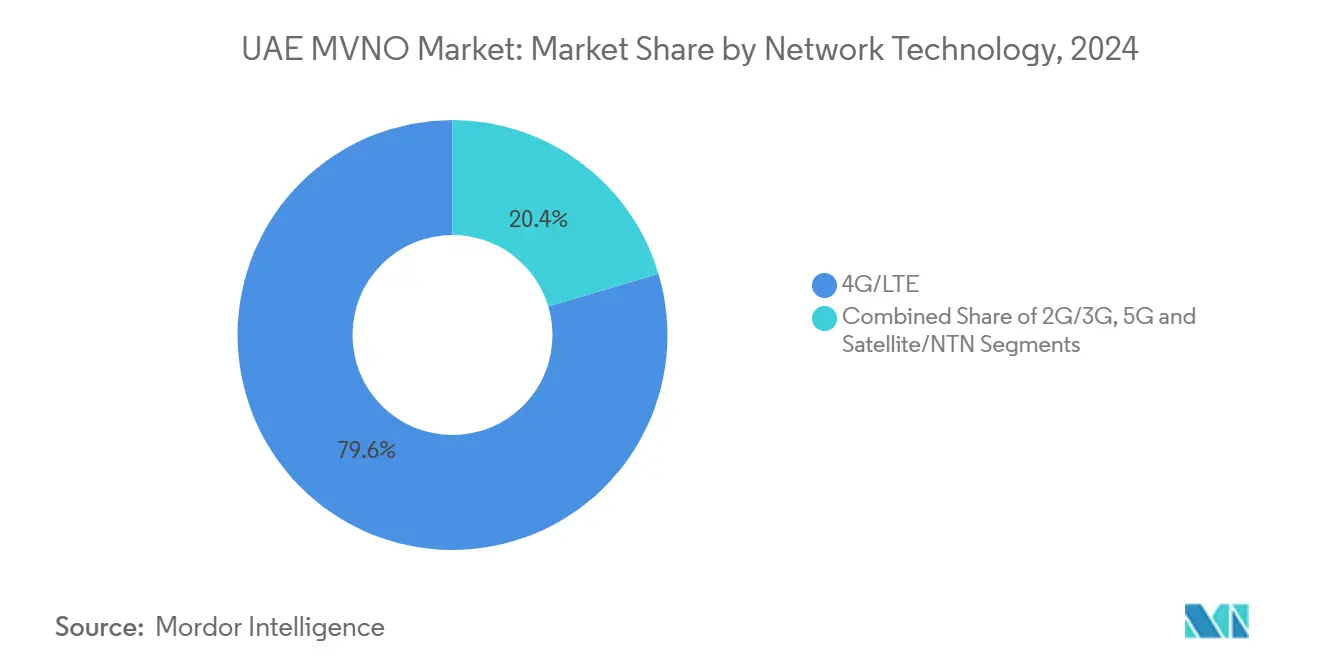

- Nach Netztechnologie sicherte sich 4G/LTE im Jahr 2024 einen Anteil von 79,59 % an der UAE MVNO-Marktgröße, während 5G-Dienste bis 2030 voraussichtlich mit einer CAGR von 33,72 % stark wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

UAE MVNO-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TDRA- Lizenzierungsreformen | +1.8% | UAE landesweit | Mittelfristig (2–4 Jahre) |

| Hohe Smartphone-Durchdringung | +1.2% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| 5G- Netzwerk-Slicing-Großhandelsmodelle | +2.1% | Wichtigste Emirate | Mittelfristig (2–4 Jahre) |

| Wachsende Expatriate-Basis | +0.9% | Dubai, Sharjah, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Tourismusorientierte eSIM-Pakete | +0.6% | Tourismus- Zentren | Kurzfristig (≤ 2 Jahre) |

| Freihandelszone- IoT-Korridore | +0.3% | ADNOC, DEWA, KEZAD-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Druck zur Förderung des Wettbewerbs durch die MVNO-Lizenzierungsreformen der TDRA

Die Telekommunikations- und Digitale Regierungsregulierungsbehörde (TDRA) modernisierte die Lizenzierung im Jahr 2025, indem sie nichtdiskriminierenden Großhandelszugang vorschrieb und Network-Slicing als genehmigte Methode zur gemeinsamen Ressourcennutzung kodifizierte. Neueinsteiger verhandeln nun klarere Servicelevel-Bedingungen, erhalten Transparenz durch öffentliche Abdeckungskarten der TDRA und sichern sich spektrumunabhängigen Zugang, der erhebliche historische Hürden beseitigt. Diese Regeländerungen verkürzen die Markteinführungszeit für Nischen-IoT- und Roaming-Spezialisten, schaffen Rechtssicherheit für Investoren und erweitern die Großhandelsverhandlungsmacht, die zuvor fast ausschließlich beim Duopol lag. [1]Telekommunikations- und Digitale Regierungsregulierungsbehörde, „Regulierungsrahmen für MVNOs 2025”, tdra.gov.ae.

Hohe mobile Breitband- und Smartphone-Durchdringung ermöglicht differenzierte Serviceangebote

Die mittlere mobile Download-Geschwindigkeit erreicht 451 Mbit/s und belegt damit weltweit den zweiten Platz, was MVNOs das Vertrauen gibt, auf der Anwendungsebene zu innovieren, anstatt in Netzwerkaufrüstungen zu investieren. Die Nutzung mehrerer SIM-Karten übersteigt 1,9 aktive Leitungen pro Kopf, sodass Verbraucher eine Zweitlinie für spezifische Mehrwertpakete nutzen können. Eine Premium-Smartphone-Durchdringung von über 60 % unterstützt die eSIM-Nutzung, KI-gestützte Support-Apps und geräteverknüpfte Fintech-Dienste – allesamt Bereiche, in denen agile MVNOs effektiv gegen langsamere Legacy-Abrechnungssysteme konkurrieren können.

5G-Netzwerk-Slicing-Großhandelsmodelle senken Markteintrittsbarrieren für virtuelle Betreiber

Cloud-native 5G-Kerne, die von e& und du eingeführt wurden, bieten dynamische Slices mit garantierter Latenz und Durchsatz. Im März 2025 schloss e& eine Partnerschaft mit Mavenir zur Automatisierung der Slice-Bereitstellung, was die Großhandelsbereitschaft für MVNOs bestätigt, die unternehmensgerechte SLAs benötigen. Dedizierte Slices ermöglichen es virtuellen Betreibern, autonomen Transport, industrielle Robotik und latenzarmes Gaming zu bedienen, ohne die Leistungskompromisse, die historisch mit gemeinsam genutzten Kapazitätsmodellen verbunden waren. [2]Mavenir, „e& UAE wählt Mavenir für cloud-nativen 5G-Kern”, thefastmode.com

Wachsende Expatriate-Bevölkerung mit Nachfrage nach erschwinglichen internationalen Sprach- und Datenpaketen

Expatriates machen 83,5 % der Einwohner aus und kommunizieren regelmäßig grenzüberschreitend, was einen dauerhaften Bedarf an maßgeschneiderten Sprachminuten, Datenpässen und Roaming-Light-Tarifen schafft. Herkömmliche Pakete von Gastnetzbetreibern berücksichtigen oft keine kulturellen Besonderheiten, was expatriate-fokussierten MVNOs ermöglicht, sich auf sprachspezifischen Support, zeitzonenangepassten Kundenservice und Prepaid-Preisgestaltung zu spezialisieren, die den Normen des Heimatlandes entspricht. Die Nutzung solcher Angebote treibt eine stabile Kundengewinnung durch Mundpropaganda innerhalb von Migrantengemeinschaften an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz der etablierten Netzbetreiber schränkt die Flexibilität der Großhandelspreise ein | -1.4% | UAE landesweit | Mittelfristig (2–4 Jahre) |

| Strenge nationale Cybersicherheits- und Compliance-Kosten für rechtmäßige Überwachung | -0.8% | Hohe Belastung für kleinere MVNOs | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu NTN/Satellitenbandbreite | -0.3% | Abgelegene Versorgungsgebiete | Langfristig (≥ 4 Jahre) |

| Online- KYC/eKYC-Verifizierungsverzögerungen | -0.4% | Digital-first- MVNOs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz der etablierten Netzbetreiber schränkt die Flexibilität der Großhandelspreise ein

e& und du besitzen nach wie vor jedes Funknetz im Land und haben damit die Möglichkeit, Mindestverkehrsverpflichtungen und mehrjährige Umsatzbeteiligungsklauseln festzulegen, die die Gewinnschwelle für MVNOs erhöhen. Auch Konflikte zwischen Einzel- und Großhandel entstehen: Jeder Großhandelsrabatt schmälert den eigenen Postpaid-ARPU der etablierten Betreiber, was sie dazu veranlasst, ihre Marge durch Einschränkung von Preissenkungen zu schützen. Kleinere MVNOs haben daher wenig Spielraum für preisgetriebene Disruption und sind gezwungen, sich auf Nischenfunktionen statt auf aggressive Tarifkämpfe zu konzentrieren.[3]„Etisalat und du Finanzergebnisse 2024”, Arab News, arabnews.com

Strenge nationale Cybersicherheits- und Compliance-Kosten für rechtmäßige Überwachung

Die Informationssicherheitsvorschriften der TDRA verpflichten jeden Lizenznehmer – nicht nur die Gastnetze – zur Aufrechterhaltung von Bedrohungsüberwachung, Vorfallsreaktion und Schnittstellen für rechtmäßige Überwachung. Der Aufbau dieser Schichten innerhalb eines schlanken MVNO-IT-Stacks erfordert Fachpersonal und ständige Audits, wodurch die regulatorische Einhaltung zu einem unverhältnismäßig hohen Fixkostenblock wird. Für Neueinsteiger ohne Skaleneffekte können Compliance-Ausgaben die Kosten für die Kernplattformlizenzierung annähern, was den für Marketing und Serviceinnovation verfügbaren Kapitalpool einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Lokale Kontrolle dominiert, Cloud skaliert am schnellsten

On-Premises-Konfigurationen erfassten im Jahr 2024 62,28 % des UAE MVNO-Marktanteils, da sowohl Unternehmenskunden als auch Regulierungsbehörden die inländische Datenverarbeitung aus Sicherheits- und Souveränitätsgründen bevorzugten. Die Aufrechterhaltung einer eigenen Infrastruktur ermöglicht es virtuellen Betreibern, latenzempfindliche Unternehmensanwendungen zu gewährleisten und sich an Informationssicherheitsrichtlinien anzupassen, die Offshore-Datenpfade entmutigen. Dennoch belasten Kapitalintensität und langsamere Funktionseinführungen die Rentabilität.

Cloud-Bereitstellungen, die mit einer CAGR von 19,86 % wachsen, gestalten Kostenkurven um, indem sie Ausgaben von Hardware auf Abonnement-Betriebskosten verlagern. Öffentliche Cloud-MVNE-Plattformen bieten automatisierte Bereitstellung, Analysen und Orchestrierung, die Serviceeinführungszyklen verkürzen – ein wesentlicher Vorteil im UAE MVNO-Markt, wo sich Verbraucherpräferenzen rund um saisonale Reisen oder virale App-Trends schnell ändern. Hybride Konfigurationen – lokale Paket-Gateways in Verbindung mit cloud-gehosteten BSS-Systemen – entstehen bei wachsenden Betreibern, die Compliance und Agilität ausbalancieren.

Nach Betriebsmodus: Vollständige MVNOs steigen auf trotz Wiederverkäufergewicht

Wiederverkäufer und leichte Varianten hielten im Jahr 2024 gemeinsam einen Anteil von 55,68 % an der UAE MVNO-Marktgröße, was beweist, dass das Gateway-Modell für Marken attraktiv bleibt, die die Nachfrage testen, bevor sie tief in technische Investitionen einsteigen. Dennoch skalieren Service-Operator- und vollständige MVNO-Konstrukte mit einer CAGR von 13,79 %, da Akteure durch den Besitz von Kernelementen wie HLR/HSS, PCRF und Echtzeit-Abrechnung höhere Margen anstreben.

Die Unabhängigkeit eines vollständigen MVNO stärkt die Verhandlungsmacht bei der Beschaffung von Großkapazitäten und ermöglicht differenzierte Angebote – etwa dedizierte IoT-APNs oder latenzarme Gaming-Slices –, die über reinen Weiterverkauf schwer zu realisieren sind. Ein Upgrade erfordert jedoch Netzwerktechnik-Fachkräfte, lokale Rechenzentrumsfläche und separate Regulierungsaudits, was einen Zwei-Geschwindigkeiten-Markt schafft, in dem kapitalstarke Herausforderer ihren Vorsprung ausbauen, während kapitalärmere Stack-Light-Marken Preisnehmer bleiben.

Nach Abonnentenart: Verbraucher dominieren, IoT beschleunigt sich

Privatkunden machten 74,65 % der Abonnements im Jahr 2024 aus, angetrieben durch expatriate-orientierte Sprachpakete, Familienpakete und preisgünstige Prepaid-Leitungen, die eine Postpaid-SIM eines etablierten Betreibers ergänzen. Die Marketingausgaben sind daher nach wie vor auf massenhafte Social-Media-Reichweite und Einzelhandels-Kiosk-Kooperationen an Flughäfen ausgerichtet.

IoT-Verbindungen, obwohl noch eine bescheidene Basis, wachsen mit einer CAGR von 19,86 %, gefördert durch nationale Smart-City-Pilotprojekte, Zählerausrollungen und industrielle Robotik in Freizonen. MVNOs, die mit Geräteverwaltungsportalen und API-Toolkits ausgestattet sind, können riesige Sensorflotten monetarisieren, deren ARPU zwar niedrig, aber die Verbindungslebensdauer hoch ist, was die Umsatzvolatilität glättet, die für Prepaid-Verbraucherportfolios typisch ist. Diese Dynamik verdeutlicht den Schwenk der UAE MVNO-Branche hin zu ausgewogenen Umsatzmischungen aus Verbraucher- und Unternehmensgeschäft.

Nach Anwendung: Rabatt dominiert das Volumen, Geschäft treibt Premium

Rabattangebote erfassten im Jahr 2024 einen UAE MVNO-Marktanteil von 40,67 %, was die Preissensibilität unter Arbeitsmigrant-Expatriates belegt, die Ersparnisse überweisen und reibungslose internationale Aufladungen verlangen. Diese Tarife optimieren die Kosten über niedrigere Großhandels-QoS-Stufen und jährlich ausgehandelte Minuten- und Datenpools.

Geschäftsorientierte Pakete sind auf eine CAGR von 15,56 % ausgerichtet, da KMUs und Unternehmen von Legacy-PBX- und VPN-Lösungen zu mobilfirstem UCaaS, geteilter Abrechnung und compliance-fähigen Datentarifen migrieren. Solche Angebote integrieren häufig Microsoft Teams Voice oder sichere APN-Segmentierung und erzielen einen Premium-ARPU, der kleinere Abonnentenbasis ausgleicht. Da bis 2026 eine Cloud-Adoptionsrate von 98 % bei UAE-Unternehmen geplant ist, werden MVNOs, die Sicherheit, MDM und 5G-Slices bündeln können, in dieser lukrativen Nische Marktanteile gewinnen.

Nach Netztechnologie: LTE dominiert das Einkommen, 5G entfacht Innovation

LTE hielt im Jahr 2024 einen Anteil von 79,59 % an der UAE MVNO-Marktgröße; seine Abdeckungsbreite und ausgereiften Tarife machen es zum Arbeitspferd für alltägliche Sprach- und mobile Breitbanddienste. MVNOs verlassen sich auf LTE für vorhersehbare Großhandelsraten, was eine stabile Bruttomargenplanung gewährleistet.

5G, das eine CAGR von 33,72 % verzeichnet, geht weniger um Massenabdeckung als vielmehr um neue Umsatzvertikalen. Industrielle erweiterte Realität, Telemedizin und Live-4K-Mehrkamera-Event-Streaming sind auf die niedrige Latenz und Slice-Isolation von 5G angewiesen. Die Space42-Viasat-Vereinbarung vom März 2025 zur gemeinsamen Entwicklung von 5G NTN veranschaulicht, wie Satelliten-Backhaul diese Slices über terrestrische Reichweiten hinaus erweitern wird, sodass MVNOs maritime und Luftfahrtkunden gewinnen können, ohne separate Roaming-Vereinbarungen aufzubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digital-first gewinnt die Oberhand

Rein digitale Kanäle sammelten im Jahr 2024 einen Anteil von 45,09 % und dürften mit einer CAGR von 12,5 % weiter steigen, da UAE PASS und Biometrie die eKYC-Prozesse vereinfachen. App-zentriertes Onboarding halbiert die Akquisitionskosten, unterstützt die sofortige eSIM-Aktivierung und ermöglicht Self-Service-Upsell-Flows – Funktionen, die bei technikaffinen Einwohnern Anklang finden.

Stationärer Handel bleibt relevant für Gerätefinanzierung, SIM-Tausch und betreuungsintensive Unternehmensverträge, aber die Gemeinkosten steigen. MVNOs gestalten daher Filialen zu Erlebniszentren um, die VR-Demos oder IoT-Dashboards präsentieren, anstatt sie als reine Einzelhandelspunkte zu betreiben. Diese Omnichannel-Neuausrichtung entspricht den Verbrauchererwartungen, die durch den breiteren E-Commerce-Boom der UAE geprägt wurden, und unterstreicht das strategische Gewicht digitaler Präsenz.

Geografische Analyse

Dubai und Abu Dhabi erwirtschaften gemeinsam mehr als 70 % der MVNO-Einnahmen, was die dichten Expatriate-Cluster, Tourismusströme von über 15 Millionen Besuchern und die Konzentration von Unternehmenshauptsitzen widerspiegelt. In diesen Emiraten übersteigt die 5G-Mittelband-Abdeckung 98 %, was virtuellen Betreibern eine flächendeckende Kapazität für hochbandbreitige Angebote wie unbegrenzte UHD-Streaming-Pässe und Echtzeit-Cloud-Gaming-Pakete bietet. Die gleiche städtische Dichte verschärft jedoch den Wettbewerb und veranlasst Anbieter, sich durch lokalisierten arabischen und südasiatischen Sprachkundendienst sowie Partnerschaften mit Fahrdienst-Apps für unterwegs-Aufladungen zu differenzieren.

Die nördlichen Emirate – darunter Sharjah und Ras Al Khaimah – bieten preissensible Abonnentenpools mit überdurchschnittlicher Prepaid-Abwanderung. MVNOs, die Mikro-Aufladungsbeträge, gebührenfreie mobile Überweisungskorridore und Gemeinschaftsgeschäft-Agentennetzwerke betonen, erzielen hier stärkere Marktpositionen. Network-Slicing wird es ihnen ermöglichen, eine einheitliche Servicequalität auch dort aufrechtzuerhalten, wo die Backhaul-Dichte geringer ist, was für IoT-Korridorprojekte in industriellen Freizonen unerlässlich ist.

Mit Blick nach außen visieren in der UAE ansässige Betreiber benachbarte GCC-Staaten für regionale Roaming-Erweiterungen an. Virgin Mobiles Kuwait-Einführung im Jahr 2025 signalisiert einen Bauplan: UAE-Kerninfrastruktur nutzen, länderspezifische IMSIs aushandeln und pan-GCC-eSIM-Roaming-Pakete vermarkten. Hindernisse umfassen unterschiedliche Spektrumspolitiken und Beschränkungen für ausländisches Eigentum, doch die technische Parität über 5G SA-Kerne hinweg erleichtert die Zusammenschaltung. Erfolg beim Export des UAE MVNO-Markt-Spielbuchs könnte Mehrländer-Skalenvorteile erschließen und die Verhandlungsposition inländischer Betreiber gegenüber Großhandelspartnern weiter festigen.

Wettbewerbslandschaft

Ein strukturelles Duopol definiert die Großhandelsangebotsseite: e& erzielte im Jahr 2024 einen Umsatz von 59,2 Milliarden AED mit 15 Millionen inländischen Leitungen, während du 8,2 Millionen Mobilfunkabonnenten bediente, sodass beide über die Skalierung verfügen, um Großhandelsbedingungen zu diktieren. Ihre Strategien umfassen die MVNO-Ermöglichung als Absicherung gegen Preiserosion in Kernsegmenten. Beispiel: e& liefert differenzierte Slices an Virgin Mobile UAE im Rahmen einer Umsatsbeteiligungsvereinbarung, die die Expansion des virtuellen Betreibers mit dem Wachstum der Netzauslastung des Gastnetzes in Einklang bringt.

Das App-only-Modell von Virgin Mobile UAE und ein Zufriedenheitswert von 4,6/5 demonstrieren digitale Erfahrung als entscheidenden Wettbewerbsvorteil. Die Übernahme von FRiENDi Mobile durch Beyond ONE im Jahr 2024 konsolidierte 4 Millionen Kunden unter einem Dach und nutzte gemeinsame MVNE-Ressourcen zur Beschleunigung von Produkteinführungen. Lebara bleibt das Paradebeispiel für diaspora-fokussierte Ansätze und verfeinert gebündelte internationale Minuten sowie einen mehrsprachigen Callcenter-Support, um die monatliche Abwanderungsrate unter 2 % zu halten.

Chancen in weißen Flecken bestehen in vertikalem IoT, maritimer und Ölfeld-Konnektivität, wo etablierten Netzbetreibern maßgeschneiderte Serviceschichten fehlen. Neue Marktteilnehmer umwerben ADNOC- und DEWA-Projekte mit privaten Slice-Angeboten, die eine Latenz unter 20 ms und On-Premises-Datenverankerung garantieren. Regulatorische Klarheit bei der Spektrumvermietung in Industriezonen fördert weitere MVNO-Vorschläge, die unter alten Rahmenbedingungen nicht realisierbar waren. Die schrittweise Verlagerung von der Einzelhandels-Abonnentengewinnung hin zu Ökosystempartnerschaften spiegelt die zunehmende Reife des UAE MVNO-Marktes wider.

Marktführer der UAE MVNO-Branche

Virgin Mobile UAE

Friendi Group

Swyp

Lebara Mobile UAE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Space42 und Viasat schließen eine Partnerschaft für ein globales 5G-Nicht-terrestrisches Netzwerk für direkten Satellitendienst zum Endgerät.

- März 2025: Mavenir und e& UAE beginnen eine mehrjährige cloud-native 4G/5G-Kernbereitstellung mit Fokus auf KI-gesteuerter Orchestrierung.

- Januar 2025: TDRA führt interaktive Servicekarten zur Netzabdeckung für öffentliche Transparenz ein.

- November 2024: Beyond ONE startet Virgin Connect eSIM-Roaming in über 140 Ländern

Berichtsumfang des UAE MVNO-Marktes

| Cloud |

| On-Premises |

| Wiederverkäufer |

| Service-Operator |

| Vollständiger MVNO |

| Leichter MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Mobiles M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Eigenmarken-Filialen |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Wiederverkäufer |

| Service-Operator | |

| Vollständiger MVNO | |

| Leichter MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Mobiles M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Eigenmarken-Filialen | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Einnahmen aus virtuellen Mobilfunknetzen in der UAE bis 2030 sein?

Der Sektor wird voraussichtlich bis 2030 einen Wert von 864,6 Millionen USD erreichen, was eine CAGR von 6,89 % ab 2025 widerspiegelt.

Welches Abonnentensegment wächst in den UAE MVNO-Diensten am schnellsten?

IoT-Verbindungen sollen mit einer CAGR von 19,86 % wachsen, getrieben durch Smart-City-Projekte und industrielle Automatisierung.

Welcher Anteil des UAE MVNO-Datenverkehrs läuft noch über LTE statt über 5G?

LTE trug im Jahr 2024 79,59 % des virtuellen Netzwerkverkehrs, obwohl 5G-Volumina schnell zunehmen.

Warum sind Compliance-Kosten eine Herausforderung für kleinere virtuelle Betreiber?

Die Informationssicherheitsvorschriften der TDRA verlangen von jedem MVNO den Betrieb unabhängiger Sicherheitsüberwachungs- und Systeme für rechtmäßige Überwachung, was die Fixkosten erhöht.

Welches Vertriebsmodell erfasst derzeit den größten Anteil neuer SIM-Aktivierungen?

Rein digitales Onboarding führt mit 45,09 % der Aktivierungen und skaliert mit einer CAGR von 12,5 % aufgrund von UAE PASS-basiertem eKYC.

Welches Emirat erzielt die höchsten MVNO-Einnahmen?

Dubai führt die Liste an, dank dichter Expatriate-Bevölkerung, Touristenankünften und nahezu universeller 5G-Mittelband-Abdeckung.

Seite zuletzt aktualisiert am: