Größe und Marktanteil des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

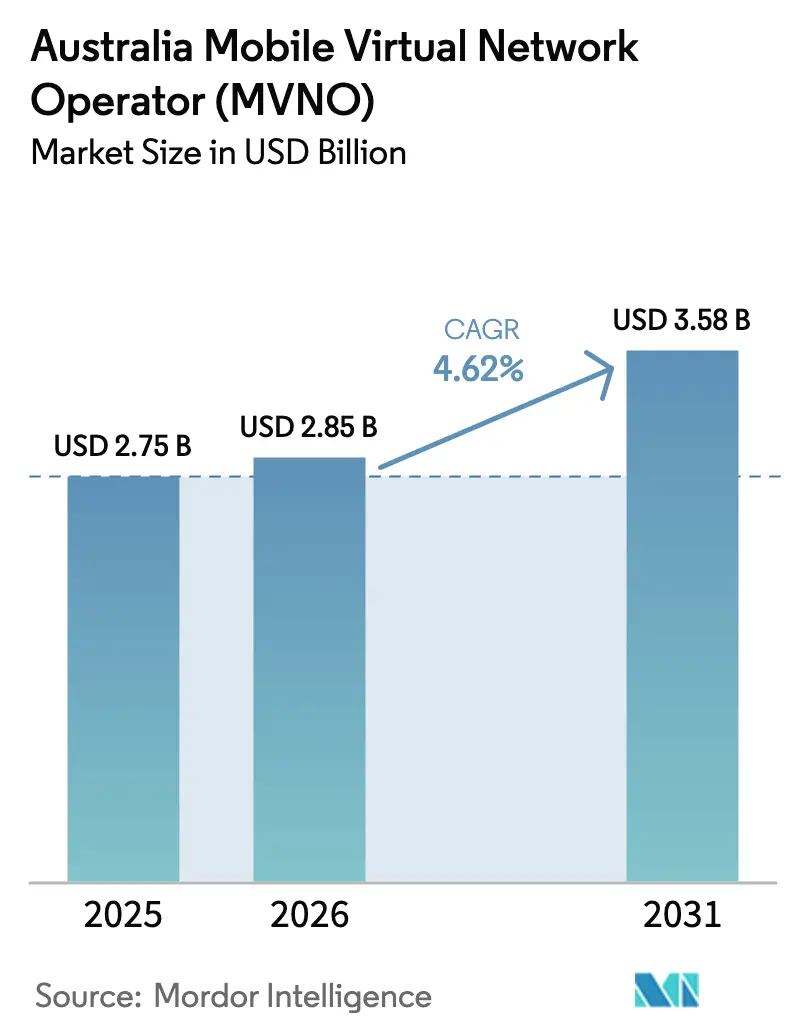

| Marktgröße im Basisjahr (2025) | 2.75 Milliarden US-Dollar |

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

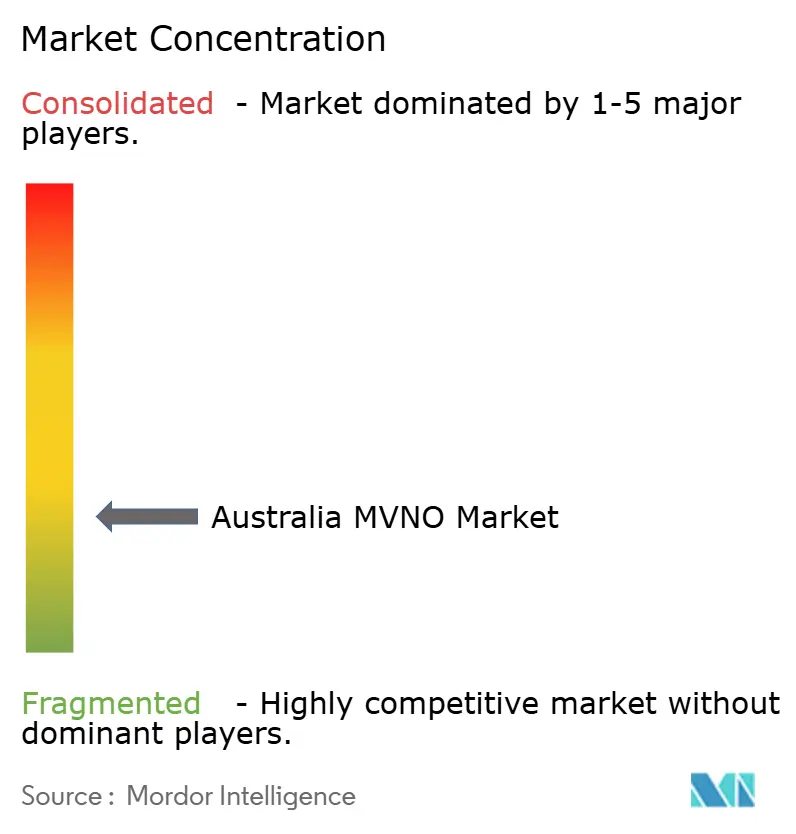

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) von Mordor Intelligence

Der australische Markt für mobile virtuelle Netzwerkbetreiber (MVNO) wurde im Jahr 2025 auf 2,75 Milliarden USD geschätzt und soll von 2,85 Milliarden USD im Jahr 2026 auf 3,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach günstigeren Mobilfunktarifen, neu eröffneter 5G-Großhandelszugang, rasche Verbreitung von e-SIM sowie aggressives Bündelangebot von Einzelhandelsmarken weiten die adressierbare Basis für rein digitale und lebensmittelgebundene virtuelle Betreiber aus. Die Konsolidierung unter großen unabhängigen Anbietern, strengere Betrugsbekämpfungsvorschriften und durch Spektrum bedingte Kostenweitergaberisiken der drei etablierten Mobilfunknetzbetreiber gestalten die Wettbewerbstaktiken neu. Cloud-native Kernbereitstellungen machen bereits mehr als die Hälfte der MVNO-Einnahmen aus, was es leichten und Marken-MVNOs ermöglicht, neue Angebote in wenigen Wochen einzuführen, während vollständige MVNOs ihre margenstarken Unternehmens- und IoT-Nischen durch die Nutzung von Netzwerk-Slicing und privaten 5G-Funktionen verteidigen. Direkt-zu-Gerät-Satellitenpiloten verdeutlichen das Potenzial zukünftiger ländlicher Abdeckung, aber nennenswerte Einnahmen werden sich vor 2027 nicht materialisieren. Segmentübergreifend sind Betreiber, die Preisführerschaft mit einem digitalen Kundenerlebnis verbinden, in der Lage, inkrementelle Marktanteile zu gewinnen, da Haushalte und Unternehmen inmitten eines anhaltenden Lebenshaltungskostendrucks nach Mehrwert suchen.

Wichtigste Erkenntnisse des Berichts

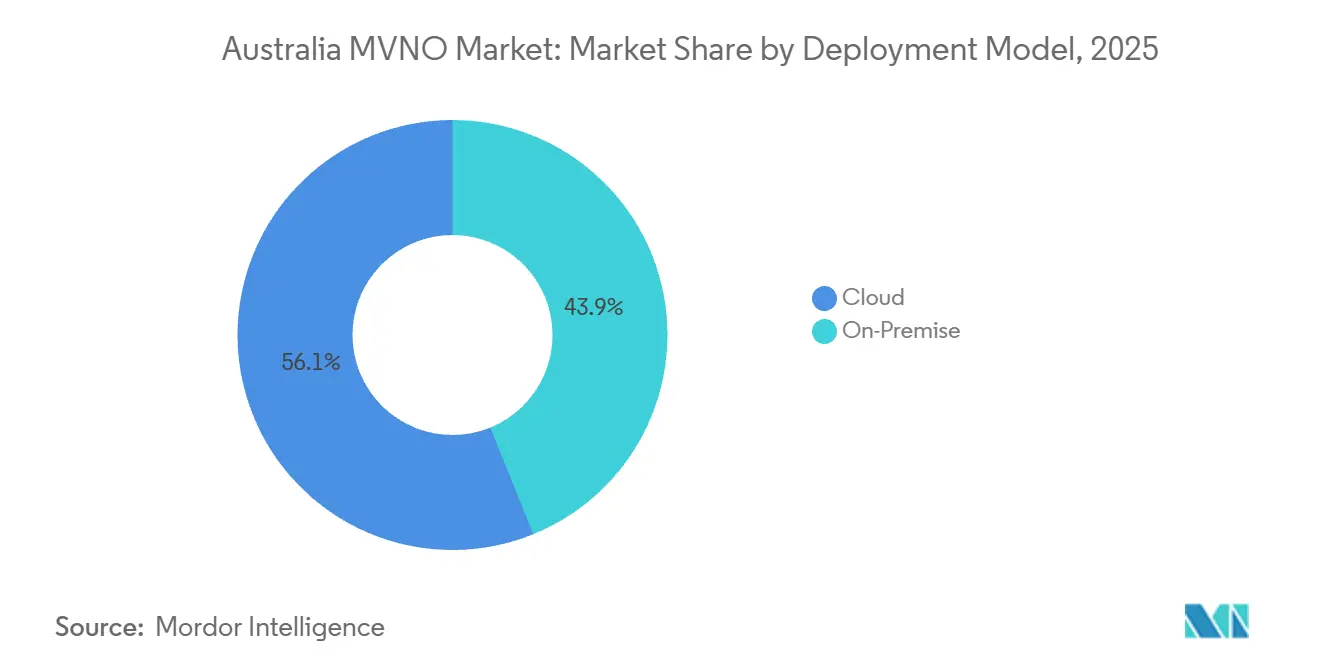

- Nach Bereitstellungsmodell generierten Cloud-Plattformen im Jahr 2025 56,14 % des Umsatzes und sollen bis 2031 mit einer CAGR von 5,32 % wachsen.

- Nach Betriebsmodus hielten vollständige MVNOs im Jahr 2025 einen Marktanteil von 48,37 % am australischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO), während leichte und Marken-MVNOs bis 2031 mit einer CAGR von 5,63 % wachsen.

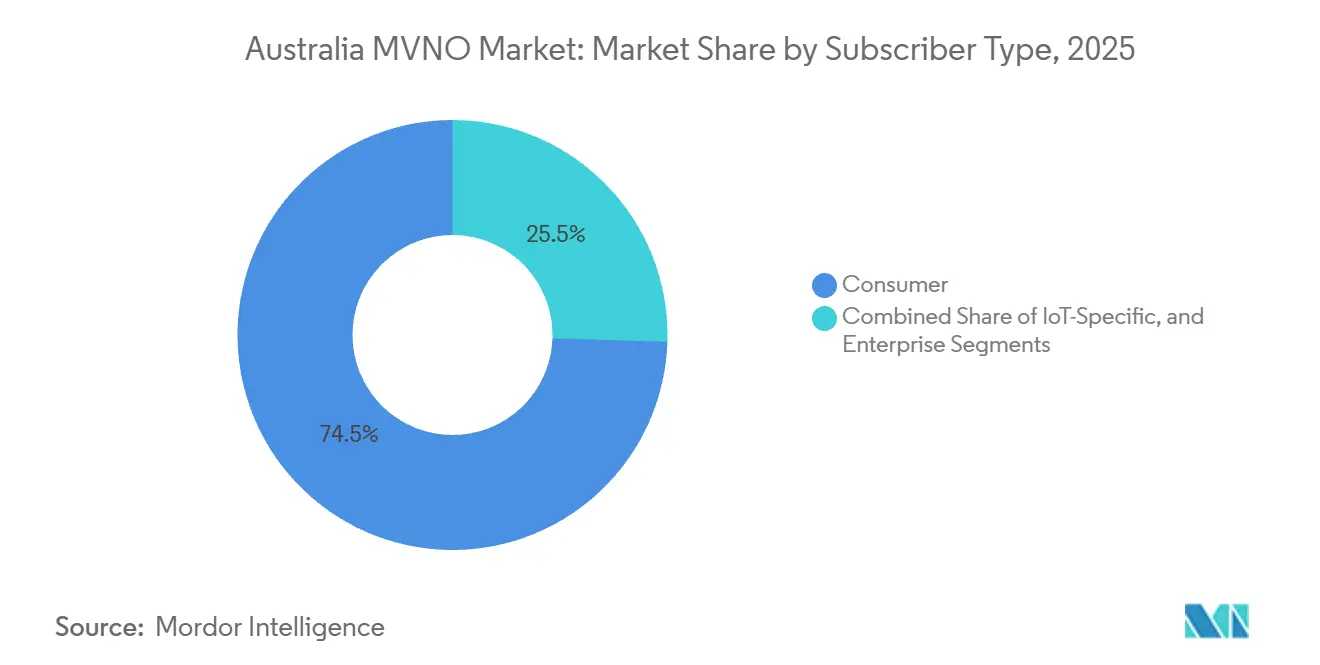

- Nach Abonnentenart repräsentierten Verbraucheranschlüsse im Jahr 2025 74,49 % des Marktanteils, während IoT-spezifische Dienste bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen werden.

- Nach Anwendung führten Rabatttarife mit 32,71 % des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) im Jahr 2025, und Mobilfunk-M2M verzeichnet die schnellste CAGR-Prognose von 6,22 %.

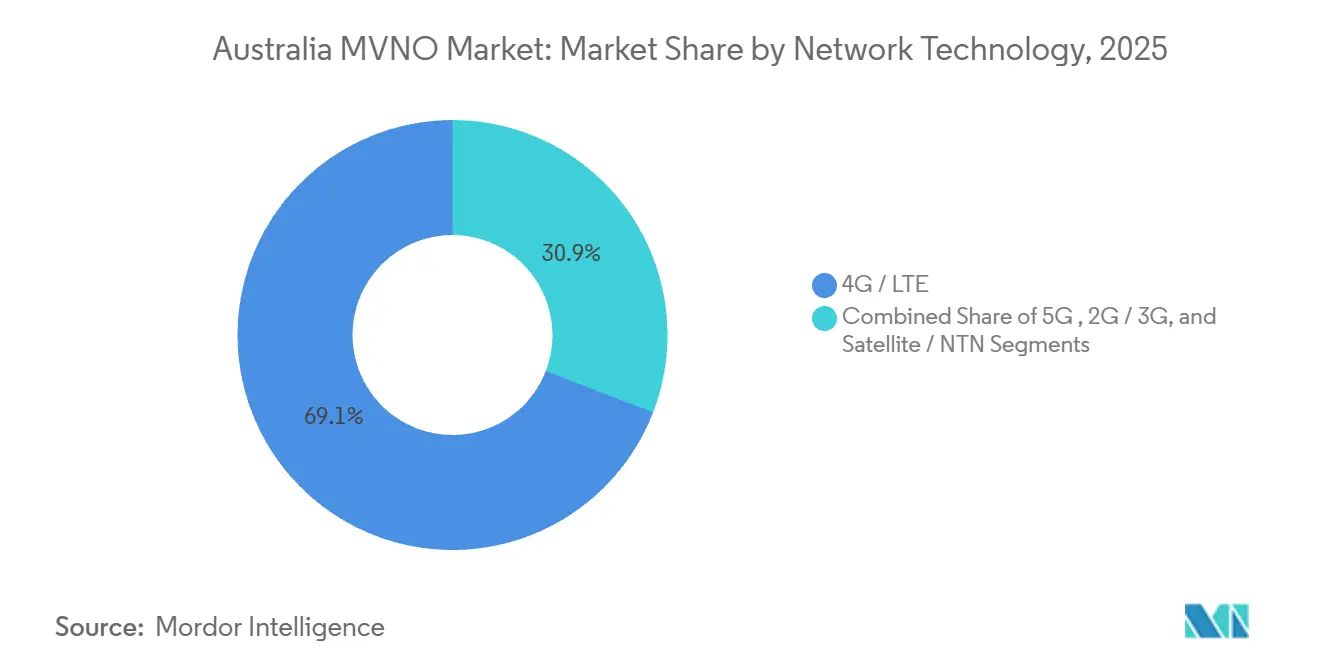

- Nach Netzwerktechnologie entfielen auf 4G und LTE im Jahr 2025 69,14 % des Datenverkehrs, aber die 5G-Nutzung steigt mit einer CAGR von 5,41 %.

- Nach Vertriebskanal erfassten Online- und rein digitale Kanäle im Jahr 2025 48,37 % der Aktivierungen und wachsen mit einer CAGR von 5,89 % auf der Grundlage der sofortigen e-SIM-Bereitstellung.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung von 5G-Großhandelsvereinbarungen mit Mobilfunknetzbetreibern | +1.2% | National, mit frühen Gewinnen in den Metropolregionen Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Anstieg der e-SIM-Nutzung zur Ermöglichung rein digitaler Einbindung | +1.0% | National, beschleunigt in städtischen, digital-affinen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach günstigen Mobilfunktarifen | +0.9% | National, konzentriert in kostensensiblen Vorstadt- und Regionalhaushalten | Kurzfristig (≤ 2 Jahre) |

| Bündelung von Mobilfunk mit Lebensmitteln und Kundenbindungsprogrammen durch Einzelhandelsmarken | +0.6% | National, am stärksten in den Einzugsgebieten von Woolworths und Coles | Mittelfristig (2–4 Jahre) |

| KI-gestützter Kundendienst zur Reduzierung der Abwanderungsrate | +0.5% | National, angeführt von rein digitalen MVNOs mit Cloud-Kontaktzentren | Mittelfristig (2–4 Jahre) |

| Private Netzwerk- und Slicing-Möglichkeiten für Unternehmen | +0.4% | National, frühe Einführung in den Bereichen Logistik, Bergbau und Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von 5G-Großhandelsvereinbarungen mit Mobilfunknetzbetreibern

Optus eröffnete im Juni 2025 eigenständigen 5G-Zugang für Großhandelspartner, was MVNOs geringere Latenz und höheren Durchsatz bietet, die Premium-Tarife wie Cloud-Gaming und industrielle Automatisierung unterstützen.[1]Sean Mitchell, „Optus öffnet eigenständigen 5G-Festnetz-Funkzugang für MVNOs”, channellife.com.au Der AUD 1,59 Milliarden schwere Optus-TPG-Kooperationsvertrag zur gemeinsamen Standortnutzung erweiterte die ländliche Abdeckung und ermöglichte es Rabatt-MVNOs, in Regionen einzutreten, die für virtuelle Anbieter historisch unwirtschaftlich waren. Telstras dynamisches 5G-Slicing wurde im selben Monat eingeführt und bietet Unternehmens-MVNOs garantierte Dienstgüte, was hochmargige unternehmenskritische Anwendungsfälle eröffnet. Langfristige Großhandelsverlängerungen, wie die fünfjährige Optus-Verlängerung von Aussie Broadband, reduzieren das Versorgungsrisiko und fördern Serviceinnovationen. Infolgedessen verringert sich die Leistungsparität zwischen dem MNO-Einzelhandel und dem MVNO-Großhandel, was die etablierten Anbieter zwingt, sich durch Ökosystemintegration statt durch reine Netzwerkexklusivität zu differenzieren.

Anstieg der e-SIM-Nutzung zur Ermöglichung rein digitaler Einbindung

Die App-basierte QR-Aktivierung reduziert die Einbindungszeit von Tagen auf Minuten, senkt die Akquisitionskosten um bis zu 40 % und ermöglicht es Betreibern, ohne physischen Vertrieb national zu skalieren.[2]Telstra Wholesale, „MVNO-Strategiebriefing”, telstrawholesale.com.au Rein digitale Marken wie Felix Mobile, Gomo und Amaysim setzen standardmäßig auf e-SIM, während More Telecom Pläne mit gemeinsamer Nummer für Smartwatches eingeführt hat, die neue Gerätekategorien erschließen. Telnas 100-Millionen-USD-Fonds für Reise-e-SIM-Marken signalisiert beschleunigte Kapitalzuflüsse in e-SIM-native Modelle. Regulatorische Obergrenzen für dauerhaftes Roaming drängen ausländische Aggregatoren dazu, lokale MVNO-Lizenzen zu erwerben, was in Australien ansässige Betreiber mit konformen Abhörsystemen begünstigt. Die Over-the-Air-Bereitstellung senkt zudem die IoT-Lebenszykluskosten und katalysiert Flotten- und Versorgungsbereitstellungen, die massive Gerätebestände erfordern.

Wachsende Nachfrage nach günstigen Mobilfunktarifen

Die MVNO-Durchdringung stieg von 17 % im Jahr 2021 auf 19 % im Jahr 2025 und gewann rund 700.000 Abonnenten hinzu, da Haushalte 20–40 % niedrigere monatliche Gebühren im Vergleich zu etablierten Marken anstrebten. Trotz eines Anstiegs der mittleren MVNO-Preise um 13,3 % in den Jahren 2023–2024 bleibt die Lücke zu den MNO-Tarifen bestehen und stützt das Wertversprechen. UBS erwartet, dass Telstra und TPG die Postpaid-Preise im Juli 2026 um bis zu 4,5 % anheben werden, was MVNOs einen Spielraum bietet, die Tarife stabil zu halten und abgewanderte Kunden zu gewinnen. Nutzungsanalysen zeigen einen durchschnittlichen Datenverbrauch von 14 GB, während die Datenpakete 68 GB übersteigen, was beweist, dass viele Verbraucher zu viel kaufen und für „bedarfsgerechte” MVNO-Pakete empfänglich sind. Marken wie Lebara und Lycamobile passen internationale Anrufe und Optionen mit langer Laufzeit an Migranten mit variablem Einkommen an und erweitern so die Segmentreichweite.

Bündelung von Mobilfunk mit Lebensmitteln und Kundenbindungsprogrammen durch Einzelhandelsmarken

Woolworths Mobile gewährt Everyday-Rewards-Mitgliedern monatliche Lebensmittelersparnisse von bis zu AUD 50, die an aktive Telefonverträge geknüpft sind, was die Servicekosten effektiv subventioniert und die kategorieübergreifende Kundenbindung stärkt. Die Kundenbindungsbasis des Einzelhändlers mit über 10 Millionen Mitgliedern bietet einen riesigen Trichter, den traditionelle Telekommunikationsunternehmen nicht haben, und Aktivierungen im Geschäft verursachen minimale zusätzliche Marketingausgaben. Coles Mobile testete ähnliche Gutscheine, zog das Programm jedoch zurück, was zeigt, dass nachhaltige Analysen und Angebotspersonalisierung Voraussetzungen für Lebensmittel-Telekommunikations-Synergien sind. Aldi Mobile profitiert von stark frequentierten Kassen, betreibt jedoch noch kein formelles Punkteprogramm, was Potenzial für eine tiefere Integration lässt. Verbraucherschützer warnen, dass datengesteuertes Cross-Selling die Preistransparenz verwischen könnte, was regulatorische Aufmerksamkeit auf sich zieht. In der Praxis nutzen Einzelhandelsmarken Lebensmittelmargen, um Telekommunikationsrabatte zu finanzieren, und bauen so einen beachtlichen Wettbewerbsvorteil gegenüber eigenständigen MVNOs auf.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Intensivierung der Preiskriege, die den ARPU komprimieren | -0.8% | National, am stärksten im Prepaid- und Rabattsegment | Kurzfristig (≤ 2 Jahre) |

| Regulatorisch vorgeschriebene Netzabdeckungspflichten | -0.5% | National, mit unverhältnismäßigen Auswirkungen auf die regionale Großhandelspreisgestaltung | Mittelfristig (2–4 Jahre) |

| Knappheit des Spektrumzugangs für eigenständige IoT-MVNOs | -0.3% | National, begrenzt die Wirtschaftlichkeit dedizierter IoT-Netzwerke | Langfristig (≥ 4 Jahre) |

| Steigende Betrugs- und SIM-Tausch-Sicherheitskosten | -0.2% | National, konzentriert in rein digitalen Einbindungskanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierung der Preiskriege, die den ARPU komprimieren

Obwohl die mittleren MVNO-Tarife in den Jahren 2023–2024 gestiegen sind, bleiben sie hinter den MNO-Erhöhungen zurück, was virtuelle Marken dazu zwingt, Marktanteile über Headline-Datenpakete statt über nachhaltige Margen zu verfolgen. Optus gab einen gemischten ARPU von AUD 33 pro Monat bekannt, während Rabatt-MVNO-Tarife unter AUD 30 liegen, was wenig Spielraum für weitere Senkungen lässt. Lebensmittelgebundene Betreiber können Verluste teilweise durch Warenkorbsteigerungen ausgleichen, während rein digitale MVNOs schrumpfende Einnahmen pro Nutzer absorbieren oder auf kostspielige Aktionen angewiesen sind. Die nahezu reibungslose Wechselmöglichkeit im Prepaid-Segment verstärkt die Elastizität und führt zu wiederholten Blitzverkäufen, die die Amortisationszeit der Akquisitionsausgaben verlängern. Da die etablierten Anbieter Mitte 2026 Premium-Preise testen, stehen virtuelle Marken vor einem Gefangenendilemma: Tarife halten und von der Abwanderung profitieren oder Erhöhungen mitgehen und das Risiko einer Marktanteilsstagnation eingehen.

Regulatorisch vorgeschriebene Netzabdeckungspflichten

Die von der ACMA vorgeschlagene Spektrumerneuerungsgebühr von AUD 7,3 Milliarden könnte die Großhandelszugangspreise erhöhen, wenn Mobilfunknetzbetreiber die Ausgaben durch nachgelagerte Gebühren weitergeben.[3]Ronald Mizen, „Telstra warnt vor höheren Mobilfunkrechnungen”, afr.com Verbraucherschützer fordern vergünstigte Lizenzen, die an ländliche Ausbaupflichten geknüpft sind, eine Bedingung, die die Kapitalbudgets aufblähen und die Großhandelskapazität dämpfen würde. Die für 2027 geplante universelle Außenmobilfunkpflicht zwingt Netzbetreiber, abgelegene Gebiete mit marginalen Renditen zu erschließen, was gestaffelte Preisschemata riskiert, die Rabatt-MVNOs mit ländlichen Nutzerbasen benachteiligen. Der OECD-Druck für einen vierten infrastrukturbasierten Marktteilnehmer könnte das Großhandelsangebot fragmentieren und MVNOs zwingen, mit einem Greenfield-Netzwerk ohne Skaleneffekte neu zu verhandeln. Insgesamt führen diese Verpflichtungen zu Kostenunsicherheiten und Planungsunsicherheit für MVNO-Großhändler und Wiederverkäufer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Plattformen beschleunigen die Markteinführungszeit

Cloud-native Architekturen machten im Jahr 2025 56,14 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 5,32 % wachsen, was ihre Rolle als größtes Segment des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) unterstreicht. Elastische Skalierung und nutzungsbasierte Abrechnung ermöglichen es leichten Betreibern, hohe Kapitalinvestitionen zu vermeiden – ein entscheidender Vorteil beim Start von Blitzkampagnen oder saisonalen Reise-e-SIM-Paketen. Öffentliche Cloud-Funktionen lassen sich problemlos mit Betrugserkennungs-APIs und KI-Chatbots integrieren und verbessern so das Kundenerlebnis. Ein siebenjähriges Telstra-Accenture-KI-Programm im Wert von 700 Millionen USD bestätigt die Cloud als Grundlage für hyperpersonalisierte Dienste.

On-Premise-Kerne bleiben für regulierte Branchen entscheidend, die Datensouveränität, rechtmäßige Überwachung und deterministisches Routing erfordern. Folglich gewinnen hybride Topologien an Beliebtheit; MVNOs lagern nicht sensible Arbeitslasten aus, während sie Authentifizierung und Abrechnung in privaten Racks behalten. Dieser ausgewogene Ansatz minimiert Latenz und regulatorische Risiken, ohne die Einführungsagilität zu opfern. Da Hyperscaler lokale Zonenerweiterungen ankündigen, soll der Cloud-Anteil am australischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO) bis 2031 stetig steigen.

Nach Betriebsmodus: Leichte MVNOs gewinnen kapitalleichtes Wachstum

Vollständige MVNOs kontrollierten im Jahr 2025 48,37 % des Marktanteils am australischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO), gestützt durch Unternehmens- und IoT-Verträge, die Infrastrukturbesitz belohnen. Telstras Übernahme von Boost entfernte einen vollständigen MVNO-Wettbewerber und unterstreicht den Appetit des etablierten Anbieters auf vertikale Integration. Dennoch verzeichnen leichte und Marken-MVNOs eine CAGR von 5,63 %, was die Nachfrage nach schnellem, risikoarmem Markteintritt widerspiegelt. Kapitalleichte Unternehmen nutzen vorintegrierte Abrechnung von Gastnetzen, sodass Einzelhändler, Neobanken und Fintech-Super-Apps Konnektivität innerhalb von Monaten hinzufügen können.

Regulatorische Maßnahmen, die die KYC-Aufsicht verschärfen, begünstigen vollständige MVNOs, die eine durchgängige Identitätskontrolle ermöglichen, aber Compliance-SaaS-Anbieter schließen die Lücke für leichte Modelle. Fusionen und Übernahmen bleiben ein Wachstumshebel; Amaysims Erwerb von Circles. Life-Vermögenswerten fügte 150.000 Abonnenten und tiefere Optus-Wurzeln hinzu. In Zukunft könnten gemischte Portfolios, bei denen ein Mutterunternehmen separate vollständige und leichte Marken betreibt, üblich werden, was eine strategische Segmentierung ohne Verdoppelung schwerer Infrastruktur ermöglicht.

Nach Abonnentenart: IoT überholt das Wachstumstempo der Verbraucher

Verbraucheranschlüsse dominieren weiterhin mit 74,49 % der Verbindungen und stützen die Massen-Prepaid-Volumina bei Aldi Mobile, Kogan Mobile und Woolworths Mobile. Dennoch sind IoT-Verbindungen das am schnellsten wachsende Segment des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) mit einer prognostizierten CAGR von 5,74 %. Telstras 5,6 Millionen IoT-SIMs und ein Halbjahresumsatz von 93 Millionen USD bestätigen den anhaltenden Unternehmensappetit.

Unternehmens-Mobilitätsdienste, die von Vocus und Aussie Broadband angeboten werden, kombinieren Geschäftstelefonie, Unified Communications und verwaltete mobile Geräteflotten. Das größte Potenzial liegt jedoch in privaten 5G- und Netzwerk-Slicing-Bereitstellungen, bei denen mehrjährige Verträge, geringe Abwanderung und Gerätebindung den Lebenszeitwert steigern. Da die 3G-Abschaltungen zurückliegen, begünstigen freigegebenes Spektrum und 5G-Verdichtung die Wirtschaftlichkeit hochdichter Sensorausrollungen in der Landwirtschaft, Logistik und bei Versorgungsunternehmen weiter.

Nach Anwendung: Mobilfunk-M2M führt das zukünftige Potenzial an

Rabatt-Sprach-Datenpakete hielten im Jahr 2025 32,71 % des Umsatzes und unterstreichen ihren Status als größtes Anwendungssegment innerhalb des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO). Die CAGR von 6,22 % für Mobilfunk-M2M bis 2031 macht es jedoch zum klaren Wachstumsvorreiter. Logistikunternehmen, Versorgungszähler und landwirtschaftliche Telemetrie benötigen latenzarme, energieeffiziente Verbindungen, die MVNOs in großem Maßstab bereitstellen können.

Geschäfts- und Einzelhandelspakete profitieren von Cross-Selling; Aussie Broadband integriert Mobilfunk in Festnetz-Glasfaser, während Woolworths Mobile Lebensmittelprämien nutzt. Streaming- und Inhaltsangebote bleiben experimentell, doch Optus' Perplexity-Partnerschaft bietet einen Entwurf für wertschöpfende digitale Dienste. Für migrantenorientierte Tarife bedrohen e-SIM-Reisepakete die traditionelle Telefonkartenökonomie und drängen etablierte Anbieter wie Lycamobile dazu, Produktvarianten zu vereinfachen und digitale Anmeldungen auszubauen.

Nach Netzwerktechnologie: 5G-Defizit schließt sich schnell

4G/LTE trug im Jahr 2025 69,14 % des Datenverkehrs, was die breite Geräteverbreitung widerspiegelt. Eigenständiger 5G-Großhandel, der nun auf Optus- und Telstra-Kernen zugänglich ist, verringert die Qualitätslücke und ermöglicht es MVNOs, Premium-Geschwindigkeitstarife anzubieten. Der Marktanteil des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) für 5G-Anschlüsse wird steigen, da Unternehmens-Slices zunehmen und erschwingliche 5G-Handys in Prepaid-Regale vordringen.

Die 2G/3G-Abschaltungen im Jahr 2024 zwangen 740.000 Geräte auf VoLTE, senkten die Supportkosten und gaben Kapazitäten für die 5G-Verdichtung frei. Satellit-zu-Gerät-Piloten, obwohl kommerziell bis 2027 begrenzt, versprechen zukünftige ländliche Redundanzschichten. Betreiber, die frühe nicht-terrestrische Großhandelsrechte sichern, könnten einen einzigartigen Abdeckungsvorteil erlangen.

Nach Vertriebskanal: Rein digitale Kanäle überholen stationäre Geschäfte

Rein digitale Aktivierungen machten im Jahr 2025 48,37 % der Anmeldungen aus, angetrieben durch App-Einbindung, e-SIM-Scanning und KI-Chat-Support. Felix Mobile, Gomo und Yomojo beweisen, dass ein schlanker Technologie-Stack nationale Präsenzen ohne Ladenmieten aufbauen kann. Der australische Markt für mobile virtuelle Netzwerkbetreiber (MVNO), der über Online-Kanäle erfasst wird, wächst mit einer CAGR von 5,89 % – der höchsten unter allen Vertriebsarten.

Einzelhandelsketten sind weiterhin wichtig für persönlichen Service und spontane Prepaid-Aufladungen. Optus' Entscheidung vom Januar 2026, 100 % der Filialen intern zu führen, signalisiert erneutes Vertrauen in kontrollierte physische Präsenzen nach Compliance-Rückschlägen. SIM-Karten-Regale im Lebensmittelhandel bieten kosteneffektive Reichweite, aber selbst diese Programme leiten Käufer zunehmend bei der ersten Aufladung zu Self-Service-Apps weiter und verbinden so die Offline-Entdeckung mit dem Online-Lebenszyklusmanagement.

Geografische Analyse

Metropolregionen wie Sydney, Melbourne, Brisbane und Perth bilden das Rückgrat der Abonnementvolumina aufgrund dichter Bevölkerung, robuster 5G-Ausrollungen und hoher Smartphone-Verbreitung. Der Optus-TPG-Kooperationsvertrag zur gemeinsamen Standortnutzung im Wert von AUD 1,59 Milliarden erweiterte die regionale Abdeckung und erschloss neue Prepaid-Zielgruppen in innerstädtischen Regionalkorridoren. Die bevorstehende universelle Außenmobilfunkpflicht der ACMA wird tiefere Ausbauten in abgelegenen Gebieten erzwingen; MVNOs, die auf Telstra oder Optus hosten, könnten kostenreflektierte Großhandelszuschläge erben, die den ländlichen Preisdruck erhöhen.

Vorstadt- und Regionalhaushalte treiben sichtbare Penetrationsgewinne voran, da der Lebenshaltungskostendruck zunimmt, was mit Roy Morgans 700.000 Netto-MVNO-Abonnentenzugängen zwischen 2021 und 2025 übereinstimmt. Lebensmittelgebundene Marken spiegeln die Einzugsgebiete der Supermärkte wider und konzentrieren sich auf Pendlergürtel, in denen Woolworths und Coles eine hohe Filialdichte aufrechterhalten. Rein digitale MVNOs bleiben städtisch ausgerichtet und nutzen die Dichte der Glasfaser-Backhaul-Infrastruktur und die App-Kompetenz der Nutzer.

Satellit-zu-Gerät-Piloten versprechen ländliche Sicherheitsabdeckung jenseits der terrestrischen Abdeckung, insbesondere im bergbauintensiven Westaustralien und in landwirtschaftlichen Binnengebieten. Private 5G-Netzwerke, angeführt von Orro und dem CID-Nokia-Pivotel-Trio, zielen auf Ressourcenstandorte in Queensland und dem Nördlichen Territorium ab. Vocus nutzt städtische Glasfaserknoten, um Geschäftsmobilfunk in Sydney, Melbourne und Brisbane zu vermarkten. Zu den Risiken der regionalen Expansion gehören potenzielle Spektrumgebühren-Weitergaben und die Unsicherheit eines möglichen vierten Netzwerklizenznehmers, der die Großhandelsbedingungen neu gestaltet.

Wettbewerbslandschaft

Mehr als 20 aktive Marken teilen sich 19 % der nationalen Mobilfunkdienste, was den australischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO) fragmentiert macht. Etablierte Mobilfunknetzbetreiber integrieren vertikal; Telstra erwarb Boost Mobile für 67 Millionen USD, entfernte damit einen unabhängigen vollständigen MVNO und behielt Abonnenten unter einem Sub-Marken-Dach. Optus integrierte den Kundenstamm von Circles. Life in seinen Einzelhandelsbetrieb und reduzierte so externe Großhandelsabflüsse.

Die Konsolidierung unabhängiger MVNOs beschleunigt sich. Aussie Broadbands 77-Millionen-USD-Kauf der Telekommunikationsaktiva von AGL fügte 250.000 Dienste hinzu und verwandelte Skaleneffekte in bessere Großhandelsverhandlungsmacht. Tangerines Übernahme von numobile sowie Lycamobiles zweistelliger Aktivierungsanstieg nach Produktvereinfachung zeigen, dass agile Betreiber durch straffes Markenportfoliomanagement noch Boden gewinnen können.

Technologie ist nun ein entscheidendes Wettbewerbsfeld. Telstras OpenAI-Kontaktzentrum-Zusammenfassung verkürzte die Gesprächszeit um 30–60 Sekunden, während Optus' KI-Concierge menschliche Anfragen um 15 % reduzierte, was Kosten- und Zufriedenheitsgewinne durch Automatisierung demonstriert. Einzelhandelsmarken-Betreiber nutzen Lebensmittel-Kundenbindungsdaten, um Gesprächszeit zu subventionieren – ein Vorteil, den eigenständige digitale Anbieter nicht leicht replizieren können. IoT-fokussierte Neueinsteiger wie Vocus und Orro differenzieren sich durch Expertise in privaten Netzwerken statt durch Massen-Prepaid-Volumen und zielen auf margenstarke Branchen ab, die etablierte Anbieter noch nicht vollständig monetarisiert haben.

Marktführer des australischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

ALDImobile

Kogan Mobile

Boost Mobile Pty Ltd

Amaysim Australia Ltd

TPG Telecom Ltd (iiNet, TPG Mobile)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Aussie Broadband erwarb das Mobil- und Internetgeschäft von AGL für AUD 115 Millionen (77 Millionen USD) und fügte 250.000 Dienste hinzu.

- Februar 2026: Telstra warnte, dass die vorgeschlagene Spektrumerneuerungsgebühr von AUD 7,2 Milliarden die Mobilfunkrechnungen der Verbraucher erhöhen würde.

- Februar 2026: Telna lancierte einen 100-Millionen-USD-Fonds für Reise-e-SIM- und MVNO-Projekte.

- Januar 2026: Die OECD forderte Australien auf, Spektrum für einen vierten Mobilfunkbetreiber zu reservieren, um den Wettbewerb anzukurbeln.

- Januar 2026: Optus erklärte, nach einer Regulierungsstrafe alle Franchise-Filialen im ganzen Land zurückzukaufen.

Umfang des Berichts über den australischen Markt für mobile virtuelle Netzwerkbetreiber (MVNO)

Der MVNO-Markt wird auf der Grundlage der Einnahmen definiert, die aus den Diensten generiert werden, die von verschiedenen Endnutzern in Australien genutzt werden. Die Analyse basiert auf Markterkenntnissen aus Sekundär- und Primärforschung. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum beeinflussen, einschließlich Treiber und Hemmnisse.

Der australische MVNO-Branchenbericht ist segmentiert nach Bereitstellungsmodell (Cloud und On-Premise), Betriebsmodus (Wiederverkäufer, Dienstleistungsbetreiber, vollständiger MVNO und leichter/Marken-MVNO), Abonnentenart (Verbraucher, Unternehmen und IoT-spezifisch), Anwendung (Rabatt, Geschäft, Mobilfunk-M2M, Medien und Unterhaltung, Einzelhandel, Roaming, Migranten und Telekommunikationsgroßhandel), Netzwerktechnologie (2G/3G, 4G/LTE, 5G und Satellit/NTN) und Vertriebskanal (Online/Nur-Digital, traditionelle Einzelhandelsgeschäfte, Netzbetreiber-Sub-Marken-Geschäfte und Drittanbieter/Großhandel). Marktprognosen werden in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Leichter / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Mobilfunk-M2M |

| Medien und Unterhaltung |

| Einzelhandel |

| Roaming |

| Migranten |

| Telekommunikationsgroßhandel |

| 2G / 3G |

| 4G / LTE |

| 5G |

| Satellit / NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Sub-Marken-Geschäfte |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Leichter / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Mobilfunk-M2M | |

| Medien und Unterhaltung | |

| Einzelhandel | |

| Roaming | |

| Migranten | |

| Telekommunikationsgroßhandel | |

| Nach Netzwerktechnologie | 2G / 3G |

| 4G / LTE | |

| 5G | |

| Satellit / NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Sub-Marken-Geschäfte | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für mobile virtuelle Netzwerkbetreiber (MVNO) heute?

Der Markt erreichte im Jahr 2026 einen Wert von 2,85 Milliarden USD und ist auf dem Weg zu 3,58 Milliarden USD bis 2031.

Was treibt das MVNO-Abonnentenwachstum in Australien an?

Niedrigere Preise, e-SIM-Nutzung und 5G-Großhandelszugang locken Verbraucher und Unternehmen von etablierten Mobilfunknetzbetreibern weg.

Welche MVNO-Segmente wachsen bis 2031 am schnellsten?

Mobilfunk-M2M und IoT-spezifische Dienste weisen mit 6,22 % bzw. 5,74 % die höchsten prognostizierten CAGRs auf.

Wie beeinflussen Lebensmitteleinzelhändler die MVNO-Landschaft?

Woolworths Mobile, Coles Mobile und Aldi Mobile bündeln Telefonverträge mit Kundenbindungsprämien, senken die Akquisitionskosten und vertiefen die Kundenbindung.

Welche regulatorischen Änderungen könnten die MVNO-Wirtschaftlichkeit beeinflussen?

Vorgeschlagene Spektrumerneuerungsgebühren und obligatorische ländliche Abdeckungspflichten könnten die Großhandelskosten erhöhen, während biometrische KYC-Regeln die Compliance-Last erhöhen.

Wo wird 5G den größten Unterschied für MVNOs machen?

Eigenständiges 5G und Netzwerk-Slicing erschließen Premium-Unternehmensanwendungen wie autonome Logistik und ferngesteuerte industrielle Steuerung.

Seite zuletzt aktualisiert am: