Griechenland MVNO-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

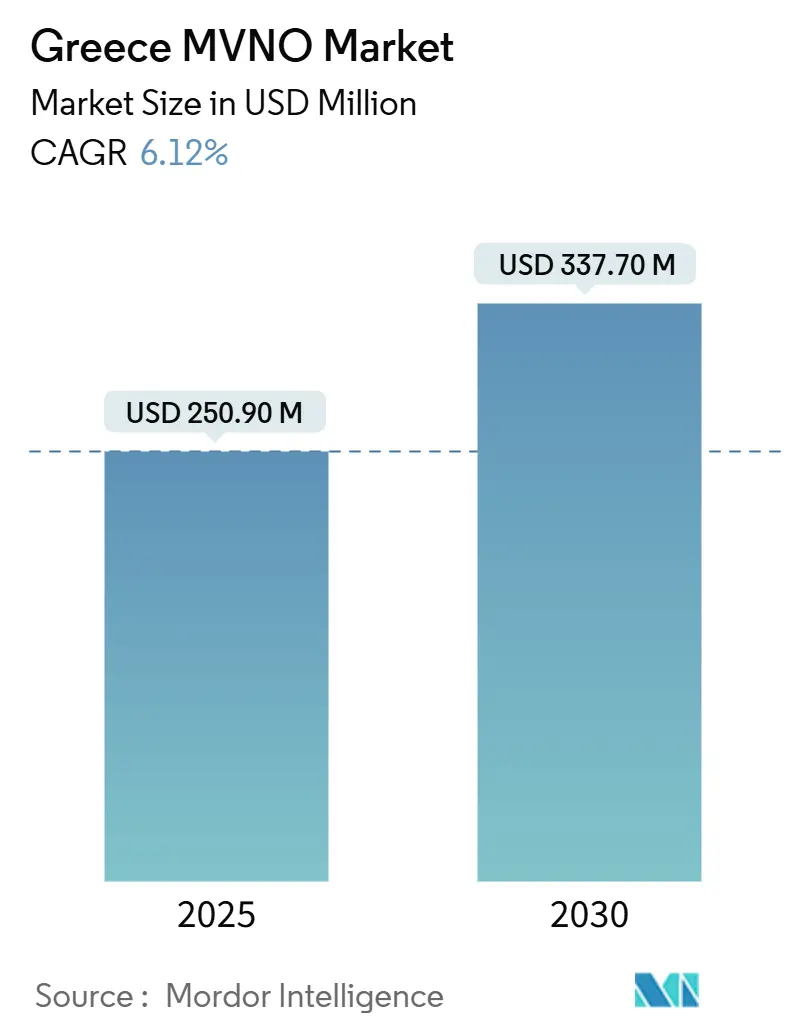

| Marktgröße (2025) | 250.90 Millionen US-Dollar |

| Marktgröße (2030) | 337.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland MVNO-Marktanalyse von Mordor Intelligence

Die Griechenland MVNO-Marktgröße wird im Jahr 2025 auf 250,90 Millionen USD geschätzt und soll bis 2030 einen Wert von 337,70 Millionen USD erreichen, mit einer CAGR von 6,12 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 570,90 Tausend Abonnenten im Jahr 2025 auf 747,20 Tausend Abonnenten bis 2030 wächst, mit einer CAGR von 5,53 % während des Prognosezeitraums (2025–2030).

Dieses Wachstum spiegelt eine stetige Liberalisierung im Rahmen der EU-Vorschriften zum Großhandelszugang, die Einführung eines vierten Netzbetreibers im März 2025 und fortlaufende Infrastrukturinvestitionen unter der Führung der Deutschen Telekom wider. Cloud-native Plattformen dominieren bereits die Bereitstellungen, 5G-Geschwindigkeiten zählen nun zu den schnellsten in Europa, und digitale Vertriebskanäle erfassen mehr als die Hälfte der neuen SIM-Aktivierungen. Der Wettbewerbsdruck hat sich verschärft, da Prepaid-Aktionen die historische Preislücke gegenüber dem Rest Europas verringern, während die Erholung des Tourismus und Visa für digitale Nomaden saisonale, aber hochwertige Nachfragenischen schaffen. Gleichzeitig veranlasst der Margendruck durch regulierte Roaming-Tarife und unregulierte Großhandelsgebühren MVNOs dazu, sich auf betriebliche Effizienz und Servicedifferenzierung statt allein auf den Preis zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

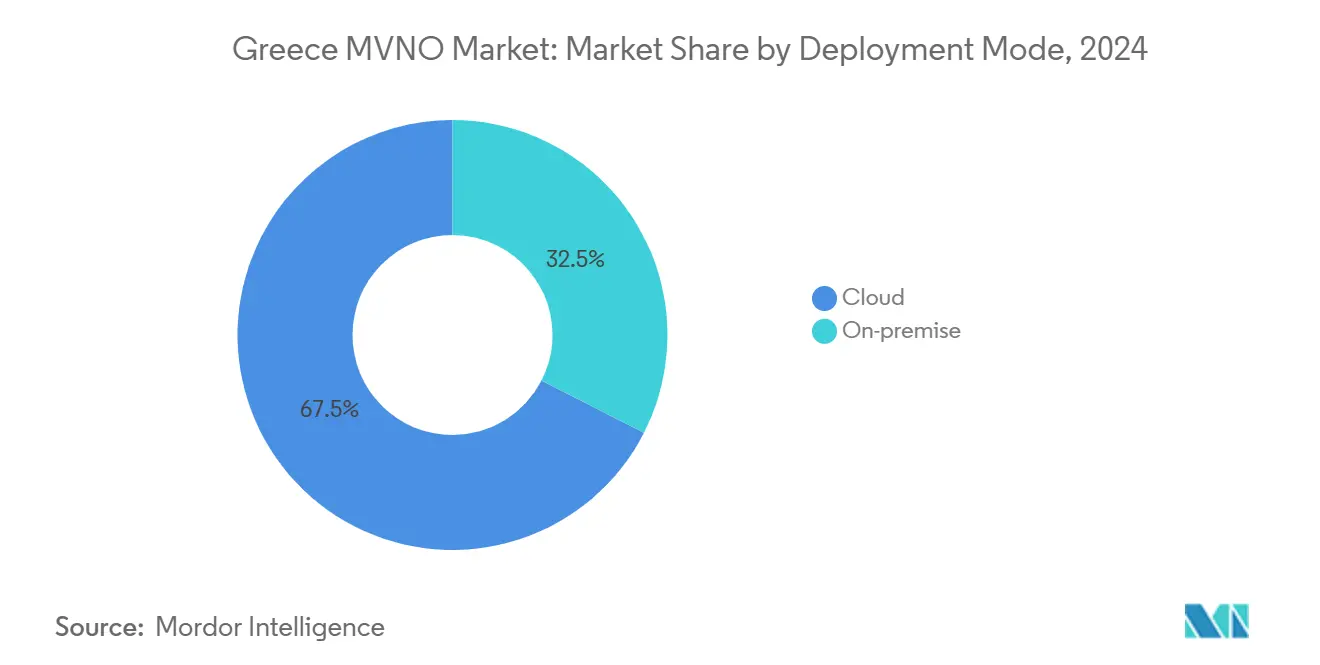

- Nach Bereitstellungsmodell erfasste Cloud-Infrastruktur im Jahr 2024 einen Umsatzanteil von 67,48 %; On-Premise-Lösungen sollen bis 2030 mit einer CAGR von 10,72 % wachsen.

- Nach Betriebsmodus hielten Wiederverkäufer-/Light-/Markenformate im Jahr 2024 einen Anteil von 72,72 % am Griechenland MVNO-Markt, während vollständige MVNOs mit einer prognostizierten CAGR von 29,77 % bis 2030 das schnellste Wachstum verzeichneten.

- Nach Abonnentenart entfielen im Jahr 2024 89,41 % der Griechenland MVNO-Marktgröße auf Verbraucheranschlüsse; IoT-spezifische Abonnements sollen zwischen 2025 und 2030 mit einer CAGR von 36,52 % wachsen.

- Nach Anwendung führten Rabattdienste im Jahr 2024 mit einem Anteil von 49,81 % an der Griechenland MVNO-Marktgröße, und zellulare M2M-Verbindungen wachsen bis 2030 mit einer CAGR von 19,00 %.

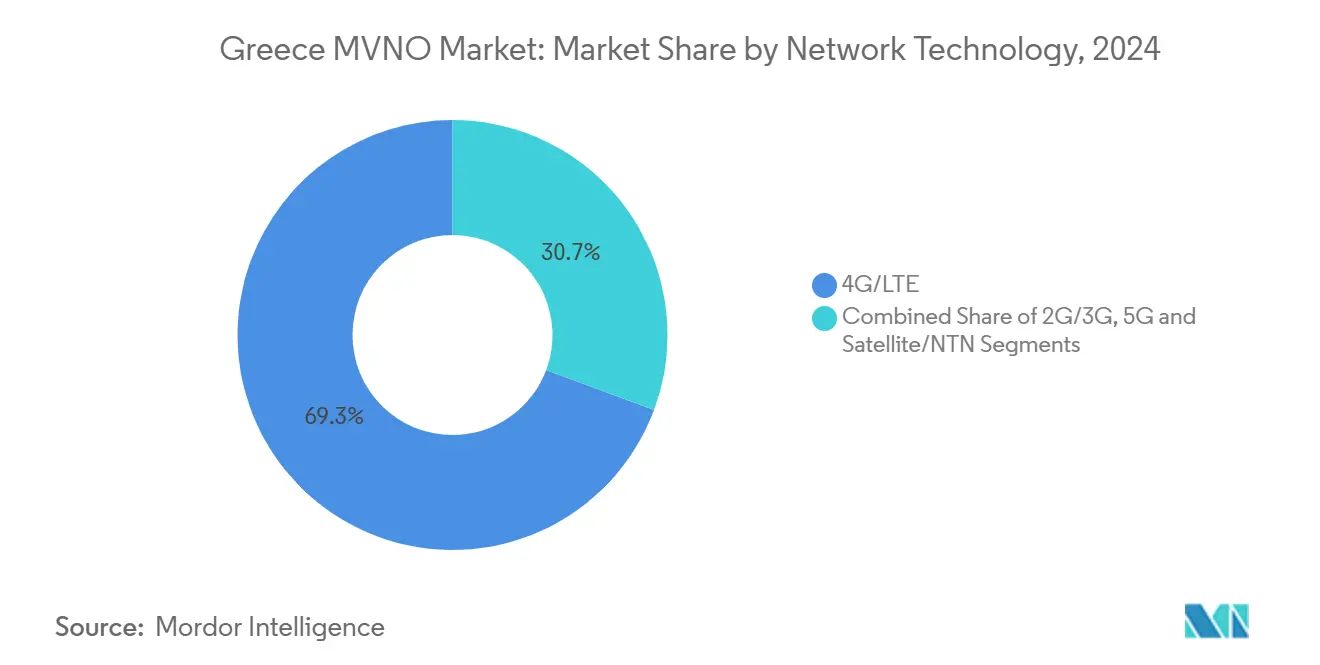

- Nach Netztechnologie dominierte 4G/LTE im Jahr 2024 mit einem Anteil von 69,33 %; 5G-Dienste sollen bis 2030 mit einer CAGR von 27,30 % wachsen.

- Nach Vertriebskanal erfasste das rein digitale Onboarding im Jahr 2024 einen Umsatzanteil von 53,13 %; Drittanbieter-Großhandelskanäle wachsen mit einer CAGR von 10,35 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Griechenland MVNO-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-mandatierter Großhandelszugang | +1.2% | EU-weit, Umsetzung in Griechenland | Mittelfristig (2–4 Jahre) |

| Preissensible Prepaid-Nachfrage junger Nutzer | +0.8% | Athen, Thessaloniki | Kurzfristig (≤ 2 Jahre) |

| 5G und eSIM unterstützen rein digitale MVNOs | +1.5% | National, zunächst städtisch | Mittelfristig (2–4 Jahre) |

| Erholung des Tourismus steigert Daten-SIM-Verkäufe | +0.9% | Inseln, Touristenzentren | Kurzfristig (≤ 2 Jahre) |

| Visum für digitale Nomaden verlängert Datennachfrage | +0.6% | Athen, Thessaloniki, Inseln | Langfristig (≥ 4 Jahre) |

| IoT-Konnektivität für Schifffahrt und Logistik | +0.4% | Häfen Piräus und Thessaloniki | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-mandatierter Großhandelszugang hält Markteintrittsbarrieren niedrig

Obligatorische Zugangsverpflichtungen im Rahmen des Europäischen Kodex für die elektronische Kommunikation garantieren neuen Marktteilnehmern die Möglichkeit, Funkkapazitäten von etablierten Netzen ohne diskriminierende Bedingungen zu mieten. [1]Europäische Kommission, „Großhandelszugangsverpflichtungen im Rahmen des EKEK”, ec.europa.eu Die griechische Regulierungsbehörde EETT ergänzt das Mandat durch regelmäßige Tarifbenchmarks zur Eindämmung überhöhter Preise. Der Rahmen ermutigte Orizon, 2025 als MVNO noch vor dem eigenen RAN-Ausbau den kommerziellen Betrieb aufzunehmen, was nachhaltigen Druck auf die drei großen MNOs ausübt. Akademische Studien kommen zu dem Schluss, dass solche Verpflichtungen die Infrastrukturinvestitionen der Gastnetze nicht abgeschreckt haben, was langjährigen Bedenken der Betreiber widerspricht. [2]Springer-Verlag, K. Buhk et al., „MVNO-Rentabilität unter verschiedenen Zugangsentgeltmodellen”, springer.com Für MVNOs reduzieren planbare Zugangsbedingungen den Kapitalbedarf, verkürzen die Markteinführungszeit und unterstützen die langfristige Planung, was die Expansion des Griechenland MVNO-Marktes untermauert.

5G- und eSIM-Einführung ermöglicht schlanke, rein digitale Betriebsmodelle

Das Standalone-5G-Netz von COSMOTE liefert regelmäßig mediane Downlink-Geschwindigkeiten von über 547,5 Mbps und deckt bis Mitte 2025 mehr als 60 % der Bevölkerung ab. Aufbauend auf dieser Abdeckung ermöglicht die eSIM-Aktivierung MVNOs, Dienste sofort über mobile Apps bereitzustellen und physische Vertriebskosten zu eliminieren. Network Slicing erlaubt virtuellen Betreibern den Verkauf von Niedriglatenz- oder Hochbandbreiten-Tarifen ohne eigene Core-Infrastruktur, während Cloud-Abrechnungsplattformen die Nutzung dynamisch skalieren. Diese Effizienzgewinne führen zu schlankeren Kostenstrukturen und einer schnelleren Abonnentengewinnung, insbesondere in Tourismus- und IoT-Nischen. Infolgedessen entfallen auf rein digitale Marken mehr als die Hälfte der neuen SIMs und treiben den Wandel des Griechenland MVNO-Marktes vom reinen Preiswettbewerb hin zu serviceorientiertem Wettbewerb voran.

Anstieg des Einreise-Tourismus steigert kurzfristige Datenvolumina

Die internationalen Ankünfte erholten sich im Jahr 2025 deutlich, wobei der Passagierdurchsatz am Internationalen Flughafen Athen die Werte vor 2020 bis Juni übertraf. Nicht-EU-Besucher können die „Roam-like-at-home”-Preisgestaltung nicht nutzen und greifen daher auf lokale Daten-Bundles von MVNOs zu Preisen zwischen 3 USD und 126 USD je nach Laufzeit zurück. In Reisebuchungs-Apps integrierte eSIM-Shops unterbreiten beim Ankommen Echtzeit-Angebote, was die Akquisitionskosten senkt und gleichzeitig die durchschnittliche tägliche Nutzung erhöht. Saisonale Spitzen ermöglichen es Betreibern, freie Netzkapazitäten ohne langfristige Spektrumverpflichtungen zu monetarisieren. Folglich entfällt auf datenorientierte Touristen-Tarife ein wachsender Anteil der Prepaid-Bruttoneuzugänge und stärkt die Diversifizierung des Griechenland MVNO-Marktes über inländische Verbraucher hinaus.

Visum für digitale Nomaden verlängert die Datennachfrage bei Langzeitaufenthalten

Seit seiner Einführung hat das griechische Visum für digitale Nomaden mehr als 12.000 Genehmigungen an Fernarbeitende ausgestellt, die typischerweise 35–45 GB Daten monatlich verbrauchen – weit über dem nationalen Durchschnitt. [3]MDPI, A. Alexandridis, „Markttrends im maritimen Kommunikationsbereich 2024”, mdpi.com Diese Nutzer legen Wert auf kontinuierliche, hochwertige Konnektivität für Arbeits- und Lifestyle-Anwendungen und sind bereit, Aufpreise für flexible Tarife zu zahlen, die Geräteschutz, Cloud-Speicher oder lokale Banking-Vorteile bündeln. MVNOs nutzen diese Gelegenheit durch Abonnementtarife mit länderübergreifendem Roaming, dediziertem Kundensupport und optionalen IoT-Erweiterungen für intelligente Unterkünfte. Langfristige Nutzerprofile steigern den Lifetime-Value und dämpfen die Volatilität, die mit Tourismusströmen einhergeht, und fügen dem Griechenland MVNO-Markt eine stabile Wachstumssäule hinzu.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Großhandelszugangsgebühren | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| „Roam-like-at-home”-Regulierung senkt den ARPU | -1.1% | EU-weit | Mittelfristig (2–4 Jahre) |

| Mangel an lokalen MVNE-Plattformen | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Starke Markentreue gegenüber etablierten Betreibern | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Großhandelszugangsgebühren komprimieren Margen

Die von den drei großen MNOs erhobenen Leasinggebühren unterliegen keiner direkten Preisregulierung, was es ihnen ermöglicht, eine komfortable Spanne gegenüber den MVNO-Einzelhandelstarifen aufrechtzuerhalten. Mit bereinigten EBITDA-Margen von über 40 % können Gastnetze aggressive Einzelhandelsaktionen durchführen, die den Preisgestaltungsspielraum von MVNOs einengen. Akademische Kosten-Volumen-Modelle zeigen, dass vollständige MVNOs bei den aktuellen Gebührenstrukturen mindestens 250.000 aktive Anschlüsse benötigen, um die Gewinnschwelle zu erreichen. Diese wirtschaftlichen Rahmenbedingungen zwingen kleinere Marken dazu, sich auf Nischenzielgruppen zu konzentrieren oder ultra-schlanke Cloud-Betriebsmodelle zu übernehmen. Solange der neu eingetretene vierte Betreiber keine disruptive Großhandelsstrategie verfolgt, werden hohe Zugangsentgelte die Rentabilität weiterhin begrenzen und das kurzfristige Aufwärtspotenzial des Griechenland MVNO-Marktes dämpfen.

EU-„Roam-like-at-home”-Regelung erodiert Prepaid-Umsätze

Seit Mitte 2022 zahlen alle EU-Bürger beim Reisen innerhalb des Blocks inländische Tarife, wodurch der Aufpreis, der einst mit internationalen Datenpässen verbunden war, entfällt. Für griechische MVNOs, die historisch gesehen Diaspora- und Expatriate-Nutzer durch günstiges Roaming anzogen, hat die Regulierung den Prepaid-ARPU um geschätzte 11 % im Jahresvergleich gesenkt. Betreiber müssen nun alternative Wertversprechen entwickeln – Inhaltsbundles, OTT-Partnerschaften oder vertikale IoT-Lösungen –, um verlorene Roaming-Einnahmen zu ersetzen. Während die Regelung das Verbraucherwohl verbessert und den gesamten Datenverbrauch stimuliert, komprimiert sie auch den Umsatzmix und verlängert die Amortisationszeiten für Kundenakquisitionsausgaben im Griechenland MVNO-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Agilität voran

Cloud-gehostete Cores machten im Jahr 2024 67,48 % des Griechenland MVNO-Marktes aus, und dieser Anteil soll im Einklang mit einer CAGR von 10,72 % bis 2030 steigen. Solche Setups eliminieren hohe Vorabinvestitionen für Vermittlungs- und Abrechnungsknoten und ermöglichen es Neueinsteigern, sich schnell auf neue Kundensegmente auszurichten. Die Griechenland MVNO-Marktgröße für Cloud-basierte Plattformen übertrifft damit das On-Premise-Segment, das weiterhin sicherheitsbewusste Unternehmen und regulierte IoT-Implementierungen bedient.

Die Migration zu Hyperscale-Rechenzentren positioniert MVNOs auch dazu, KI-Chatbots, dynamische Preisgestaltungsmaschinen und Echtzeit-Analysen ohne benutzerdefinierte Hardware zu integrieren. Diese Fähigkeiten verkürzen die Problemlösungszyklen und verbessern die NPS-Werte, was das Markenwert stärkt. Gleichzeitig stellen Anforderungen an souveräne Cloud-Lösungen in Finanz- und öffentlichen Sektornischen eine anhaltende, wenn auch langsamer wachsende Rolle für lokalisierte Bereitstellungen sicher.

Nach Betriebsmodus: Vollständige MVNOs übernehmen die Kontrolle

Wiederverkäufer-/Light-Formate erfassten 72,72 % des Umsatzes im Jahr 2024, doch vollständige MVNOs sollen jährlich um 29,77 % wachsen, was den Wunsch nach Autonomie über SIM-Bereitstellung, BSS-Stacks und Kundendaten widerspiegelt. Die Kontrolle über den IMS-Core ermöglicht es Anbietern, VoWiFi-, private APN- oder Slice-basierte Angebote zu entwickeln, die unter Großhandels-Branding-Vereinbarungen unmöglich sind. Der Griechenland MVNO-Marktanteil für vollständige Betreiber sollte sich daher merklich ausweiten, wenn rein digitale Herausforderer skalieren.

Der Besitz von Back-Office-Funktionen erschließt auch Margenvorteile durch die Aushandlung von Multi-Host-Großhandelsverträgen und die Steuerung des Datenverkehrs in Echtzeit zum kostengünstigsten Netz. Höhere Investitionsausgaben und regulatorische Belastungen erhöhen jedoch die Gewinnschwellen, was bedeutet, dass nur Marken mit klarem vertikalem Fokus oder großen Vertriebsökosystemen vollständig migrieren werden.

Nach Abonnentenart: IoT beschleunigt sich über die Verbraucherdominanz hinaus

Während Verbraucheranschlüsse im Jahr 2024 noch 89,41 % der aktiven SIMs ausmachten, sollen IoT-Verbindungen jährlich um 36,52 % wachsen, angetrieben durch Griechenlands Anteil von 17,4 % am globalen Schiffstonnage. Vernetzte Schiffsüberwachung, Viehverfolgung und Smart-Grid-Zähler fügen Millionen von Geräten mit niedrigem ARPU, aber geringer Abwanderung hinzu. Folglich soll die Griechenland MVNO-Marktgröße für IoT bis 2029 die Sprachtelefonie kleiner Unternehmen übertreffen.

Unternehmensdatenleitungen bleiben attraktiv, da der ARPU zwei- bis dreimal höher ist als bei Prepaid-Verbrauchern, doch das Wachstum ist mit einstelligen Zuwächsen stabiler. MVNOs, die Analyse-Dashboards und SLA-gestützte Konnektivität bündeln können, werden Logistik-, Einzelhandels- und Gesundheitskunden ansprechen, die Betriebszeit über den reinen Preis stellen.

Nach Anwendung: M2M überholt Rabatt-Sprachtelefonie

Rabatt-Sprach- und Datenpakete hielten im Jahr 2024 einen Anteil von 49,81 % an der Griechenland MVNO-Marktgröße, da Nutzer Entlastung von historisch hohen Tarifen der etablierten Betreiber suchten. Dennoch schreiten zellulare M2M-Lösungen mit einer CAGR von 19,00 % voran, unterstützt durch Smart-Port-Pilotprojekte in Piräus und Predictive-Maintenance-Einführungen in maritimen Flotten. Der Griechenland MVNO-Marktanteil für M2M bleibt bescheiden, wächst aber stetig, da die Gerätezahlen steigen.

Geschäftsanwendungsbundles – von gepoolten Daten für Außendienstteams bis hin zu sicheren APN-Diensten – bieten beständige Umsätze, wenn auch mit niedrigeren Wachstumsraten. Aufkommende Kategorien wie vernetzte Tourismus-Wearables und Mikromobilitäts-Tracker veranschaulichen, wie MVNOs Netzwerk-Slices in differenzierte Angebote statt in reine Megabyte-Pakete umwandeln.

Nach Netztechnologie: 5G gestaltet das Wettbewerbsumfeld neu

4G/LTE machte im Jahr 2024 noch 69,33 % der aktiven Anschlüsse aus, doch 5G-Abonnements wachsen mit einer CAGR von 27,30 %. Mit dem live geschalteten SA-Core von COSMOTE und sowohl Vodafone als auch Nova, die die NSA-Abdeckung beschleunigen, ermöglicht der Großhandelszugang zu 100 MHz Mittelband-Spektrum MVNOs die Bereitstellung glasfaserähnlicher Geschwindigkeiten. Die dem 5G zuzurechnende Griechenland MVNO-Marktgröße weitet sich daher über städtische Frühanwender hinaus auf Unternehmens-Festfunk und Medien-Streaming-Nutzerbasen aus.

Legacy-2G/3G-Netze überleben hauptsächlich für stromsparende M2M-Sensoren, während nicht-terrestrische Netze für Hochsee-Schifffahrtsrouten an Bedeutung gewinnen. Hybrid-SIMs, die nahtlos zwischen terrestrischem 5G und L-Band-Satelliten-Links roamen, veranschaulichen die Innovationsgrenze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitales Onboarding wird zur Norm

Online-Abschlüsse erfassten im Jahr 2024 53,13 % der Bruttoneuzugänge, da Identitätsprüfungs-APIs und eSIM-QR-Codes die Anmeldezeit auf unter fünf Minuten reduzierten. Parallel dazu verzeichnet der Griechenland MVNO-Markt eine CAGR von 10,35 % in Drittanbieterkanälen, wobei Lebensmittel- und Energiehändler Konnektivität als Zusatzprodukt verkaufen. Physische Geschäfte bleiben für die Handset-Finanzierung und ältere Segmente relevant, die mit reinen App-Diensten nicht vertraut sind.

Partnerschaften mit Reiseaggregator-Plattformen und Neobanken erweitern die Reichweite über nationale Grenzen hinaus, während eingebettete Konnektivitätsangebote in IoT-Hardware „Konnektivität als Funktion”-Umsatzströme hinzufügen. Da sich die KYC-Regulierung in Richtung vollständiger digitaler Gleichwertigkeit entwickelt, soll der Anteil der In-App-Aktivierungen vor 2030 70 % überschreiten.

Geografische Analyse

Der inländische Griechenland MVNO-Markt verankert den regionalen Umsatz und profitiert von einer günstigen EU-Politik, verbesserter Spektrumeffizienz und der Investitionszusage der Deutschen Telekom in Höhe von 3,26 Milliarden USD (3 Milliarden EUR) bis 2027. Athen und Thessaloniki konzentrieren mehr als 55 % der aktiven SIMs, angetrieben durch Studentenpopulationen und Unternehmenshauptsitze. Inselgruppen erzeugen während der touristischen Hochsaison überproportionale Prepaid-Nachfrage und ermöglichen es MVNOs, dynamische Kapazitäten ohne ganzjährige Spektrumkosten zu monetarisieren.

Grenzüberschreitende EU-Dynamiken beeinflussen Großhandelsbedingungen und Roaming-Verkehr. Obwohl die breitere europäische MVNO-Landschaft reift, lassen Griechenlands historisch hohe Einzelhandelspreise Raum für Herausforderermarken, etablierte Betreiber zu unterbieten und dabei die Marge zu erhalten. Die Regulierung harmonisiert technische Markteintrittsanforderungen und erleichtert die künftige Expansion griechischer MVNOs in benachbarte Balkanmärkte.

Globale Konnektivitätsströme konzentrieren sich auf maritime Korridore, auf denen griechisch-geflaggte Schiffe Suez-Rotterdam-Routen befahren. MVNOs, die mit LEO-Satellitenkonstellationen kooperieren, können Hafen-zu-Schiff- und innereuropäisches Roaming bündeln und damit Wert erschließen, der die Griechenland MVNO-Marktkapazitäten in einen de-facto internationalen Fußabdruck ausweitet.

Wettbewerbslandschaft

Der Griechenland MVNO-Markt beherbergt ein mäßig konzentriertes Anbieterfeld, angeführt von Lycamobile, CU, What's Up und F2G, die gemeinsam etwas mehr als die Hälfte der aktiven SIMs kontrollieren. Der Markteintritt von Orizon im Jahr 2025, gestützt auf eine bestehende Energiekundenbasis, bringt frische Großhandelsnachfrage und das Versprechen gebündelter Versorgungs-Telekommunikationspakete, die etablierte Betreiber erschüttern könnten.

Der strategische Schwerpunkt verlagert sich vom reinen Preiswettbewerb hin zur vertikalen Spezialisierung. Lycamobile verfolgt Diaspora-Gemeinschaften mit Mehrländer-Bundles, während What's Up auf COSMOTEs 5G-Slices setzt, um Niedriglatenz-Gaming-Erweiterungen anzubieten. Neuere Marktteilnehmer kooperieren mit Fintechs und Reiseplattformen, um Konnektivität mit Zahlungen und Treueprogrammen zu verbinden und damit die Wechselkosten zu erhöhen.

Großhandelshosts nutzen ihre Funkführerschaft, um Premium-Zugangsstufen zu verkaufen; COSMOTE positioniert seine Standalone-Architektur als Großhandelsdifferenzierungsmerkmal, und Vodafone bewirbt Carrier-Grade-APIs für IoT-MVNOs. Die regulatorische Wachsamkeit der EETT begrenzt ausschließende Taktiken, doch anhaltende Margenunterschiede ermutigen MVNOs, ultra-schlanke Kostenmodelle zu übernehmen und sich auf unterversorgte Nischen zu konzentrieren.

Marktführer der Griechenland MVNO-Branche

Lycamobile Greece

F2G (Nova/Wind)

Frog Mobile

Taza Mobile

Inter Telecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Orizon startete den kommerziellen Mobilfunkbetrieb als vierter Betreiber Griechenlands, zunächst als Vodafone-gehosteter MVNO mit dem Ziel, 200.000 gebündelte Energieabonnenten zu gewinnen.

- Februar 2025: Die Deutsche Telekom bestätigte eine Investition von 3 Milliarden EUR für Griechenland bis 2027 mit Schwerpunkt auf 5G-Ausbau und Glasfaser-Backhaul.

- Januar 2025: Die EETT begann mit Tarifica ein Tarifbenchmarking, um die Großhandelsgerechtigkeit im Vergleich zu fünf EU-Ländern zu bewerten.

- Dezember 2024: COSMOTE verzeichnete Europas schnellste mediane 5G-Geschwindigkeit von 547,52 Mbps bei einer Bevölkerungsabdeckung von 60 %.

Berichtsumfang des Griechenland MVNO-Marktes

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Light-/Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zellulares M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Eigenmarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Light-/Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zellulares M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Eigenmarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die MVNO-Chance in Griechenland bis 2030?

Der Gesamtumsatz soll bis 2030 auf 337,7 Millionen USD steigen, gegenüber 250,9 Millionen USD im Jahr 2025.

Welches Abonnentensegment wächst für griechische MVNOs am schnellsten?

IoT-Verbindungen wachsen bis 2030 mit einer CAGR von 36,52 % und übertreffen damit Verbraucher- und Unternehmensanschlüsse.

Was ist die größte Rentabilitätsbarriere für neue MVNO-Marktteilnehmer in Griechenland?

Unregulierte Großhandelszugangsgebühren der drei etablierten MNOs komprimieren die Margen und erhöhen die Gewinnschwellen.

Wie profitieren virtuelle Betreiber von 5G-Network-Slicing?

Es ermöglicht MVNOs den Verkauf differenzierter Niedriglatenz- oder Hochbandbreiten-Tarife ohne eigene Core-Netzinfrastruktur, was den Kapitalbedarf reduziert und gleichzeitig die Servicevielfalt verbessert.

Warum sind Tourismus und Visa für digitale Nomaden für griechische Mobilfunkanbieter wichtig?

Saisontouristen und langfristig ansässige Fernarbeitende treiben hochwertige Datennachfrage an und ermöglichen es MVNOs, freie Kapazitäten mit flexiblen eSIM-basierten Tarifen zu monetarisieren.

Welche Auswirkungen haben die EU-Roaming-Regeln auf Prepaid-Umsätze?

Die „Roam-like-at-home”-Preisgestaltung hat den Prepaid-ARPU um rund 11 % gesenkt und zwingt Betreiber dazu, neue Mehrwertdienste zu suchen, um verlorene Roaming-Einnahmen auszugleichen.

Seite zuletzt aktualisiert am: