Schweizer MVNO-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

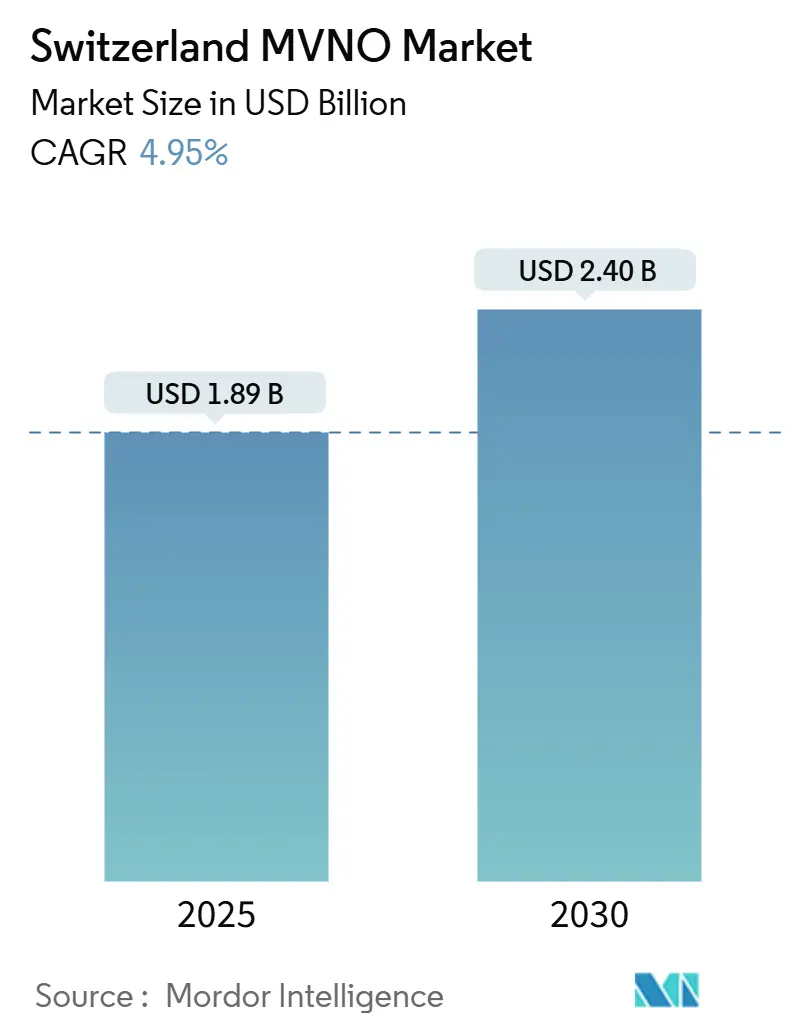

| Marktgröße (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2030) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer MVNO-Marktanalyse von Mordor Intelligence

Die Größe des Schweizer MVNO-Marktes wird im Jahr 2025 auf 1,89 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,40 Milliarden USD erreichen, mit einer CAGR von 4,95 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 0,41 Millionen Abonnenten im Jahr 2025 auf 0,52 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 4,57 % während des Prognosezeitraums (2025–2030).

Dieses Wachstum spiegelt die anhaltende Nachfrage nach preisorientierten Mobilfunkdiensten, die rasche Kommerzialisierung von 5G und die Migration der Betriebsmodelle von traditionellen Wiederverkäufern hin zu cloudbasierten Full-MVNO-Konfigurationen wider. Betreiber nutzen die landesweite 5G-Abdeckung der Schweiz, um Premium-Datentarife einzuführen, während der anhaltende Druck auf die Haushaltsausgaben die Abonnentenwanderung zu rabattorientierten Marken verstärkt. Die Wettbewerbspositionierung hängt von Großhandelspreisen, rein digitalen Akquisitionskanälen und differenzierten eSIM-Angeboten ab, die die Vertriebskosten senken. Steigende industrielle IoT-Implementierungen, insbesondere in der vernetzten Fertigung und bei Smart-City-Projekten, eröffnen margenstarke Unternehmensmöglichkeiten, die die langfristige Umsatzresilienz stärken, selbst wenn der Verbraucher-ARPU nachlässt.

Wichtigste Erkenntnisse des Berichts

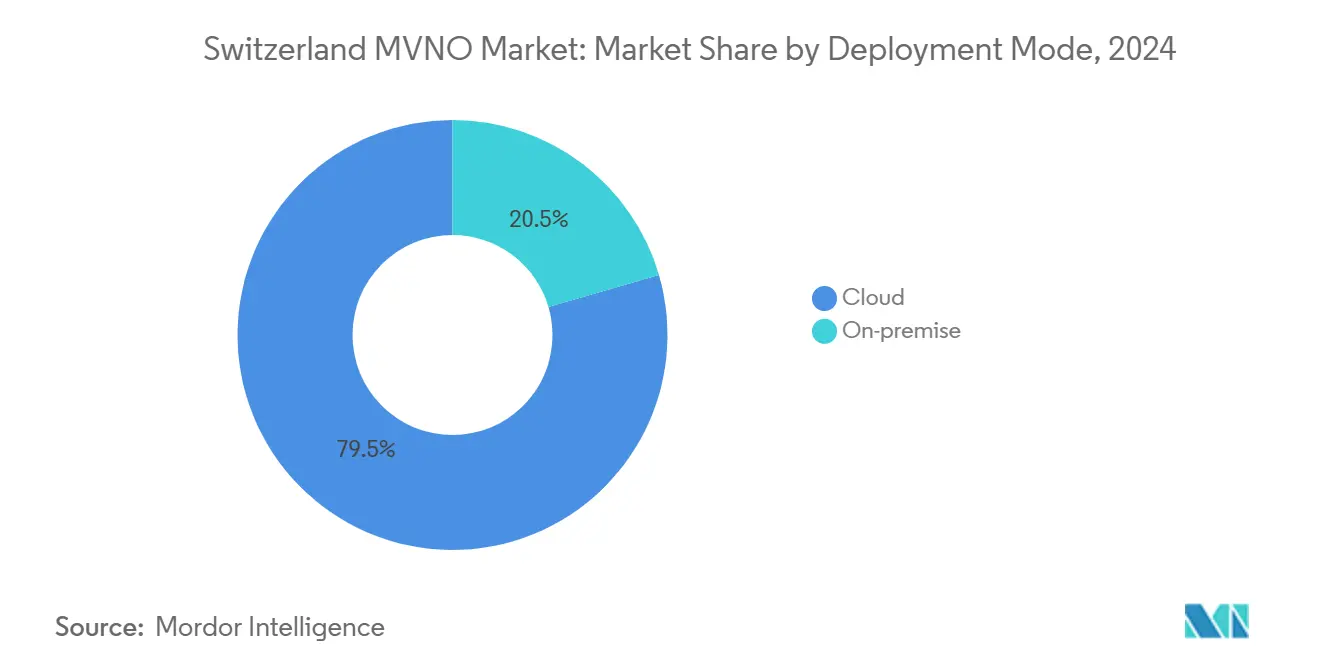

Nach Bereitstellungsmodell entfiel im Jahr 2024 ein Marktanteil von 79,5 % auf Cloud im Schweizer MVNO-Markt; On-Premises wird bis 2030 voraussichtlich mit einer CAGR von 7,34 % wachsen.

Nach Betriebsmodus hielten Wiederverkäufer und Light-MVNOs im Jahr 2024 einen Umsatzanteil von 50,79 %, während Full-MVNOs bis 2030 die schnellste CAGR von 14,91 % verzeichnen sollen.

Nach Abonnentenart entfallen im Jahr 2024 76,55 % der Schweizer MVNO-Marktgröße auf Verbraucher, und IoT-spezifische Verbindungen wachsen mit einer CAGR von 17,69 %.

Nach Anwendung führten Rabatttarife im Jahr 2024 mit einem Marktanteil von 40,14 % im Schweizer MVNO-Markt; Mobilfunk-M2M-Abonnements sollen bis 2030 mit einer CAGR von 20,40 % zulegen.

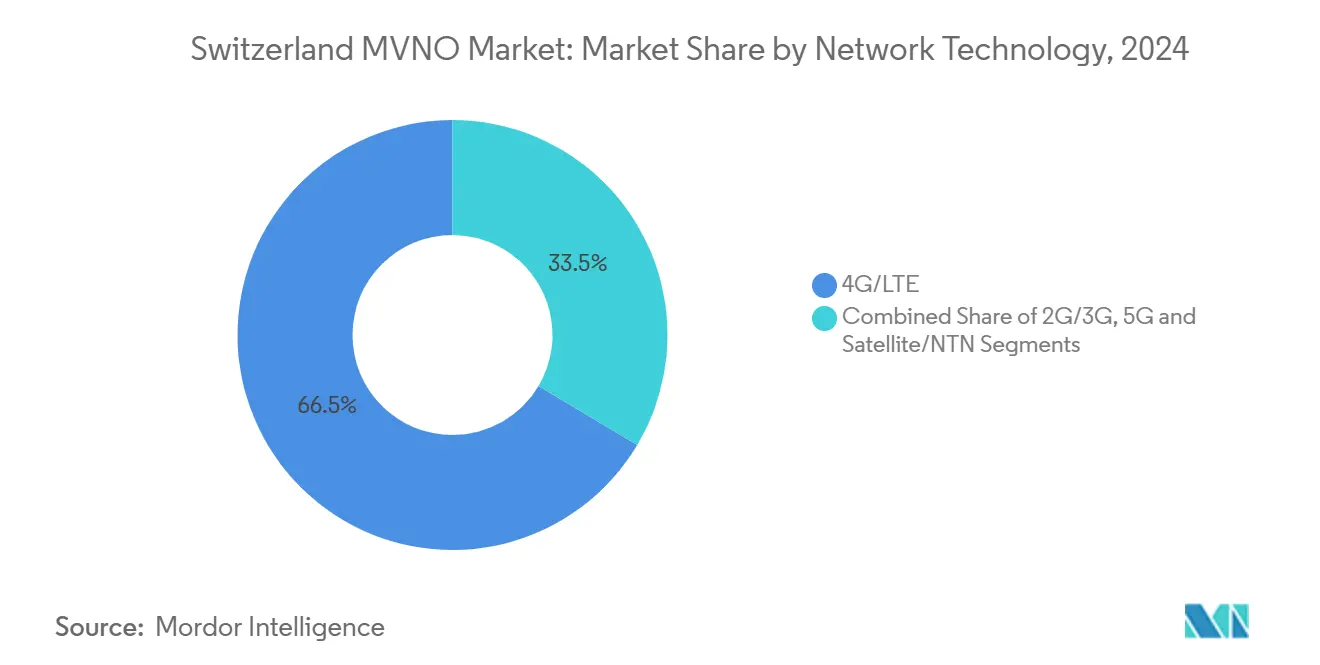

Nach Netztechnologie trug 4G/LTE im Jahr 2024 66,46 % zur Schweizer MVNO-Marktgröße bei, während 5G-Abonnements bis 2030 mit einer CAGR von 21,61 % wachsen.

Nach Vertriebskanal dominierten Online- und Nur-Digital-Wege im Jahr 2024 mit einem Umsatzanteil von 58,48 % und wachsen im Prognosezeitraum mit einer CAGR von 8,74 %.

Trends und Erkenntnisse des Schweizer MVNO-Marktes

Steigende Nachfrage nach kosteneffizienten Mobilfunktarifen angesichts hoher Lebenshaltungskosten

Schweizer Haushalte verwenden einen erheblichen Anteil ihres verfügbaren Einkommens für Telekommunikationsdienste, was die Preissensibilität erhöht und die Abonnentenwanderung zu kostengünstigen MVNO-Angeboten antreibt, die MNO-Tarife um 20–30 % unterbieten. [1]Moneyland GmbH, "Telecom-Preismonitor 2025," moneyland.ch Preiserhöhungen bei Yallo und Lebara Anfang 2025 verstärkten diese Migration und ermöglichten es rein digitalen Herausforderern wie Digital Republic, unbegrenzte Datentarife für CHF 13 pro Monat anzubieten, was zeigt, wie aggressive Preisgestaltung eine schnelle Kundengewinnung bei 18- bis 25-Jährigen fördert, die Flexibilität über traditionellen Kundensupport stellen. [2]Data Center Dynamics, "Swisscom's 5G SA Deployment," datacenterdynamics.com

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kosteneffizienten Mobilfunktarifen angesichts der hohen Lebenshaltungskosten in der Schweiz | +1.2% | National, mit stärksten Auswirkungen in städtischen Zentren wie Zürich, Genf, Basel | Mittelfristig (2–4 Jahre) |

| Wachstum der Migranten- und Expatriate-Bevölkerung, das die Nachfrage nach ethnisch ausgerichteten MVNO-Angeboten steigert | +0.8% | National, konzentriert in Großstädten und Grenzregionen | Langfristig (≥ 4 Jahre) |

| Beschleunigter 5G-Netzausbau durch MNOs, der Premium-MVNO-Dienststufen ermöglicht | +1.5% | National, mit frühem Ausbau in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Integration von Händler-Treuedaten mit eSIM-MVNO-Angeboten | +0.6% | National, angeführt von großen Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Fintech- und Digital-Banking-Apps, die White-Label-MVNO-Konnektivität für PSD2/KYC-Anwendungsfälle einbetten | +0.4% | National, mit Schwerpunkt auf Finanzdienstleistungszentren | Langfristig (≥ 4 Jahre) |

| Unternehmensnachhaltigkeitsziele, die kohlenstoffarme, vollständig digitale MVNO-Modelle begünstigen | +0.5% | National, getrieben durch unternehmerische ESG-Mandate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Netzausbau ermöglicht Premium-MVNO-Stufen

Swisscom's 99-prozentige Bevölkerungsabdeckung und Sunrises landesweite Standalone-5G-Aktivierung ermöglichen es MVNO-Partnern, Zugang zu Network-Slicing und Ultra-Low-Latency-Funktionen zu verhandeln, die industrielle IoT-, Edge-Analytics- und hochauflösende Streaming-Angebote unterstützen. [3]Swisscom AG, "Geschäftsbericht 2024," swisscom.ch Full-MVNOs bündeln nun differenzierte Latenzgarantien für Industrieautomatisierungskunden und Unterhaltungspartnerschaften im Fahrzeug, was den Sprung von der einfachen Weiterveräußerung hin zu wertschöpfenden Konnektivitätsschichten verdeutlicht.

Wachstum der Migranten- und Expatriate-Bevölkerung fördert ethnisch ausgerichtete Angebote

Lycamobiles langjährige Präsenz auf der Infrastruktur von Salt zeigt, dass günstige internationale Gesprächspakete eine starke Kundenbindung innerhalb von Einwanderergemeinschaften sichern, die ein Viertel der Schweizer Bevölkerung ausmachen. Mehrsprachiger Support und Prepaid-Flexibilität reduzieren die Abwanderung und erweitern die adressierbaren Umsatzpotenziale, da Grenzpendler hochwertige Roaming-Pakete suchen.

Integration von Händler-Treuedaten mit eSIM-MVNO-Angeboten

Händler wie Coop und Galaxus erweitern ihre Treueprogramm-Ökosysteme, indem sie eSIM-Abonnements einbetten, die sich am Point-of-Sale automatisch aktivieren, die SIM-Logistik reduzieren und Cross-Selling von Einkaufsbelohnungen mit Mobilfunkpaketen ermöglichen. Der Zugang zu detaillierten Kaufhistorien ermöglicht es diesen Marken, Datenkontingente auf Käuferprofile zuzuschneiden und die Kundenbindung in den Bereichen Einzelhandel und Telekommunikation zu stärken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Großhandelszugangs- und Zusammenschaltungsgebühren, die die MVNO-Margen belasten | -1.8% | National, alle MVNO-Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Geplante Preiserhöhungen 2025–26 bei Budget-Untermarken, die Abonnentenwanderung auslösen | -1.1% | National, konzentriert in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Geplante Änderungen des Schweizer Datenschutzgesetzes, die datengesteuertes MVNO-Marketing einschränken | -0.7% | National, mit variierenden Compliance-Kosten je nach Betreibergröße | Mittelfristig (2–4 Jahre) |

| Begrenzte IPv6-Unterstützung auf veralteten Intelligent-Network-Plattformen, die die IoT-spezifische MVNO-Skalierung drosseln | -0.4% | National, IoT- und M2M-Dienstanbieter betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Großhandelszugangs- und Zusammenschaltungsgebühren belasten die Margen

Swisscom's Übernahme von Vodafone Italia für 8 Milliarden EUR verstärkt den Druck zur Amortisierung von Netzwerkinvestitionen und veranlasst MNOs, Großhandelspreise anzuheben, die sich direkt auf die Kostenbasis von MVNOs auswirken. Kleinere Betreiber ohne ausreichende Skalierung haben Schwierigkeiten, günstige Konditionen neu zu verhandeln, was die Wahrscheinlichkeit von Marktaustritten oder Konsolidierungen erhöht.

Geplante Änderungen des Schweizer Datenschutzgesetzes schränken datengesteuertes Marketing ein

Die Angleichung an strengere DSGVO-ähnliche Einwilligungsregeln verpflichtet MVNOs zur Überarbeitung von Analyse-Pipelines und zur Führung detaillierter Verarbeitungsprotokolle, was den Compliance-Aufwand erhöht – insbesondere für rein digitale Neueinsteiger, die sich durch personalisierte Angebote differenzieren. Die Unsicherheit bei grenzüberschreitenden Datentransfers erschwert zudem die Expansionspläne ethnisch ausgerichteter Betreiber mit Offshore-Supportzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-gehostete Plattformen generierten im Jahr 2024 79,5 % der Schweizer MVNO-Marktgröße und verzeichnen bis 2030 eine CAGR von 7,34 %. Die meisten Neueinsteiger umgehen Investitionen in veraltete Kernnetzwerke, indem sie virtualisierte BSS- und OSS-Funktionen mieten, die bedarfsgerecht skalieren. Cloud-Frameworks verkürzen die Markteinführungszeit für Werbetarife und ermöglichen Echtzeit-Analysen zur Feinabstimmung von Akquisitionskampagnen. On-Premises-Umgebungen bestehen hauptsächlich bei Full-MVNOs fort, die regulierte Branchen wie das Bankwesen bedienen, wo Datenspeicherungsvorschriften eine lokale Verarbeitung bevorzugen.

Digital native Marken unterstreichen den Agilitätsvorteil: Galaxus Mobile senkte die Preise für internationale Pakete, nachdem Nutzungsanalysen einen geringeren Datenverbrauch als erwartet ergaben – eine Änderung, die innerhalb von Wochen durch cloudbasierte Abrechnungssysteme umgesetzt wurde. Die Widerstandsfähigkeit des Modells wird durch steigende Energiepreise unterstrichen, da Public-Cloud-Betreiber Stromkosten effizienter amortisieren als individuell gehostete MVNO-Kerne.

Nach Betriebsmodus: Full-MVNOs entwickeln sich trotz Wiederverkäuferdominanz zu Wachstumsführern

Wiederverkäufer und Light-MVNOs repräsentierten im Jahr 2024 50,79 % des Schweizer MVNO-Marktanteils, was kostengünstige Einstiegswege widerspiegelt, die auf MNO-Abrechnungssystemen basieren. Die schnellste CAGR von 14,91 % gehört jedoch Full-MVNOs, die IMSIs, HLR/HSS-Elemente und Steuerungslogik besitzen und ihnen die Freiheit geben, differenzierte QoS, maßgeschneiderte Abrechnungszyklen und IoT-optimierte APNs zu gestalten. Digital Republic veranschaulicht den Übergang, indem es sich von der reinen SIM-Weiterveräußerung zu einem vollständigen Kern entwickelt hat, der Pay-as-you-go-Stufen für Gig-Economy-Abonnenten unterstützt. Regulatorische Klarheit und niedrige Spektrumshürden beschleunigen diesen Wandel und ermöglichen es erfolgreichen Wiederverkäufern, die Wertschöpfungskette ohne prohibitive Lizenzgebühren zu erklimmen.

Nach Abonnentenart: IoT-spezifische Segmente treiben trotz Verbraucherdominanz das künftige Wachstum

Verbraucherabonnements dominieren weiterhin mit 76,55 % der Schweizer MVNO-Marktgröße, doch die Unternehmensdigitalisierung lenkt den Fokus auf IoT-Leitungen, die voraussichtlich jährlich um 17,69 % wachsen werden. Industriegruppen nutzen Swisscom's LoRaWAN und 5G-Slicing, um Maschinen, Zähler und Verkaufsautomaten zu vernetzen; MVNOs ergänzen diese Verbindungen mit vertikalen Dashboards und APIs für vorausschauende Wartung. Unternehmensverträge bündeln typischerweise Tausende von SIMs, was die durchschnittliche Leitungsrentabilität steigert, selbst wenn der ARPU pro Einheit niedrig bleibt.

Nach Anwendung: Mobilfunk-M2M-Adoption beschleunigt sich trotz Führungsposition von Rabatttarifen

Rabatttarife behalten einen Umsatzanteil von 40,14 %, da die Inflation Haushalte zu einfacher Konnektivität treibt. M2M-Leitungen verzeichnen jedoch eine CAGR von 20,40 %, angetrieben durch vernetzte Fahrzeugeinführungen und intelligente Fertigung, die zuverlässige, stets verfügbare Daten erfordern. Das nationale Verkaufsautomatennetz von Selecta nutzt nun Mobilfunk-M2M, um Lagerbestände zu überwachen und Routen zu optimieren, was einen greifbaren ROI illustriert, der höhere Kosten pro SIM ausgleicht.

Nach Netztechnologie: 5G-Implementierungen beschleunigen sich trotz Führungsposition von 4G/LTE

4G/LTE lieferte im Jahr 2024 66,46 % der Abonnements und unterstreicht die anhaltende Relevanz veralteter Funkschichten für die landesweite Abdeckung. Sunrise begann Mitte 2025 mit der Abschaltung des 3G-Netzes und gab Spektrum für 5G frei; MVNO-Kunden wurden aufgefordert, VoLTE-fähige Geräte zu übernehmen, was den Upgrade-Pfad erleichtert. Die CAGR von 21,61 % bei 5G wird durch sinkende Endgerätepreise, Unternehmensanforderungen an niedrige Latenz und aufkommende Anwendungsfälle wie Cloud-Gaming stimuliert.

Nach Vertriebskanal: Rein digitale Wege führen die Markttransformation an

Die Online-Akquisition lieferte im Jahr 2024 58,48 % des Umsatzes und wächst jährlich um 8,74 %, da eSIM physische Wechselhürden beseitigt. Yallo, Lebara und Neueinsteiger nutzen gleichermaßen automatisierte KYC-Workflows, die Leitungen in Minuten aktivieren. Der stationäre Handel behält seine Relevanz für Gerätefinanzierung und Upselling bei älteren Bevölkerungsgruppen, doch selbst traditionelle Händler nutzen QR-Code-basierte eSIM-Bereitstellung, die In-Store-Engagement mit digitaler Abwicklung verbindet.

Geografische Analyse

Deutschsprachige Kantone machen zusammen den größten Anteil der Schweizer MVNO-Marktgröße aus, gestützt auf die dichte Urbanisierung in Zürich, Basel und Bern. Hohe Kaufkraft trägt Premium-5G-Pakete, während ein lebendiges Start-up-Ökosystem IoT-Experimente in der Fertigung und im Fintech-Bereich fördert. Französischsprachige Regionen profitieren von starken grenzüberschreitenden Synergien mit Frankreich; MVNOs implementieren Roaming-Zusatzpakete, die auf Pendler zwischen Genf und dem benachbarten Auvergne-Rhône-Alpes zugeschnitten sind. Das italienischsprachige Tessin, obwohl kleiner, verzeichnet überdurchschnittliches Wachstum, da Betreiber Angebote auf Italienisch lokalisieren und Datenpakete für häufige Reisen in die Lombardei bündeln.

Die umfangreiche Schienen- und Straßeninfrastruktur der Schweiz verbindet ländliche Berggebiete, wo terrestrische Abdeckungslücken Nischen für satellitengestützte MVNO-Lösungen eröffnen. Staatliche Glasfasersubventionen verringern die städtisch-ländliche Kluft und stellen sicher, dass Kunden in Kantonen wie dem Wallis Zugang zu ähnlichen Datengeschwindigkeiten wie ihre städtischen Mitbürger erhalten. Einheitliche Großhandelsvorschriften, die von der ComCom durchgesetzt werden, sichern einen nichtdiskriminierenden Netzzugang in allen Regionen und verhindern Tarifunterschiede, die früher kleinere Kantone benachteiligten.

Die Positionierung als gesamteuropäisches Finanzzentrum zieht Expatriate-Führungskräfte an, die länderübergreifende Konnektivität fordern und Zuverlässigkeit des Dienstes über den Listenpreis stellen. Diese Nutzer stützen Premium-ARPU-Stufen und stimulieren den Wettbewerb unter Full-MVNOs, die nahtloses Roaming in EU-Märkten ohne Preisschocks garantieren können.

Wettbewerbslandschaft

Rund 17 MVNOs konkurrieren um Marktanteile, was ein mäßig fragmentiertes Umfeld ergibt, in dem die fünf führenden Marken zusammen knapp unter 60 % des Umsatzes halten. Yallo und Lebara nutzen ihre frühe Markenbekanntheit und kanalübergreifende Distribution, während Digital Republic's rein digitales Modell technikaffine Jugendliche anspricht. Einzelhandelsintegrierte Anbieter wie Coop Mobile und Galaxus Mobile nutzen bestehende Kundenbeziehungen, um Akquisitionskosten durch die Bündelung von Mobilfunkvorteilen mit Treuepunkten zu senken.

Strategische Schwerpunkte liegen auf Cloud-Migration, eSIM und aggressiver Präsenz in sozialen Medien, während Netzwerkzugangsverhandlungen nach Swisscom's Kauf von Vodafone Italia komplexer werden, was die regionale Verhandlungsmacht des MNO stärkt. Full-MVNO-Neueinsteiger setzen Multi-IMSI-Profile ein, um Roaming-Aufschläge zu umgehen, was Grenzpendler und Gig-Economy-Fahrer anspricht. Regulatorische Leitplanken verpflichten Swisscom, Sunrise und Salt zur Veröffentlichung transparenter Großhandels-Referenzangebote, was potenziellem Missbrauch dominanter Verhandlungspositionen entgegenwirkt und Raum für Nischenanbieter erhält.

Die Konvergenz zwischen Bankwesen, Einzelhandel und Telekommunikation nimmt zu: Fintech-Apps betten nun White-Label-SIMs für die sofortige KYC-Verifizierung ein, und Energieversorger erproben Smart-Meter-Pakete auf Basis von MVNO-Plattformen. Nachhaltigkeitsnachweise prägen ebenfalls die Differenzierung, wobei bestimmte Betreiber CO₂-neutrale SIM-Kits ausgeben und erneuerbare Energiequellen für das Hosting von Kernknoten zusagen, um ESG-bewusste Unternehmen anzuziehen.

Führende Unternehmen der Schweizer MVNO-Branche

Coop Mobile

M-Budget Mobile

Yallo

Lebara

Galaxus Mobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Wingo führte CHF-1-Preiserhöhungen auf allen Mobilfunkstufen ein, erweiterte jedoch den 5G-Zugang auf bis zu 300 Mbit/s für alle Nutzer und verwies auf eine Energiekostensteigerung von 50 % seit 2021.

- Juni 2025: Sunrise begann mit der Abschaltung seines 3G-Netzes und forderte Kunden auf, auf VoLTE-fähige Geräte zu migrieren, um die Dienstkontinuität zu gewährleisten.

- Mai 2025: Galaxus Mobile senkte seinen International-Tarif von CHF 39 auf CHF 29 und den Basic-Tarif von CHF 14 auf CHF 12, nachdem Analysen einen geringeren Datenverbrauch als prognostiziert ergaben.

- März 2025: Galaxus führte 10-Gbit/s-Glasfaser-Breitband für CHF 39 ohne Mindestlaufzeit ein und forderte damit etablierte Festnetzbetreiber heraus.

Berichtsumfang des Schweizer MVNO-Marktes

| Cloud |

| On-Premises |

| Wiederverkäufer |

| Dienstbetreiber |

| Full-MVNO |

| Light-MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Untermarken-Stores |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstbetreiber | |

| Full-MVNO | |

| Light-MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Untermarken-Stores | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Umsatz wird der Schweizer MVNO-Markt im Jahr 2030 erzielen?

Der Schweizer MVNO-Markt wird voraussichtlich bis 2030 einen Wert von 2,40 Milliarden USD erreichen, basierend auf einer CAGR von 4,95 %.

Welches Bereitstellungsmodell dominiert den MVNO-Betrieb in der Schweiz?

Cloud-Plattformen dominieren mit einem Umsatzanteil von 79,5 % aufgrund schnellerer Diensteinführungen und geringerer Kapitalaufwendungen.

Welche Netztechnologie wächst am schnellsten unter den Schweizer MVNOs?

5G-Verbindungen wachsen mit einer CAGR von 21,61 %, da die landesweite Standalone-Abdeckung verfügbar wird.

Welches Abonnentensegment bietet das höchste Wachstumspotenzial?

IoT-spezifische Leitungen, insbesondere Mobilfunk-M2M, wachsen jährlich um 17,69 %, da Industrien die Digitalisierung vorantreiben.

Wie wirken sich Änderungen der Großhandelskosten auf Schweizer MVNOs aus?

Steigende Zugangs- und Zusammenschaltungsgebühren belasten die Margen und drängen kleinere Anbieter zur betrieblichen Konsolidierung.

Welche Kanäle sind für die meisten Neukundenakquisitionen bei Schweizer MVNOs verantwortlich?

Online- und Nur-Digital-Wege treiben 58,48 % des Umsatzes an, unterstützt durch eSIM, das eine sofortige Selbstaktivierung ermöglicht.

Seite zuletzt aktualisiert am: