Marktgröße und Marktanteil für gewerbliche Fahrzeuge in den VAE

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

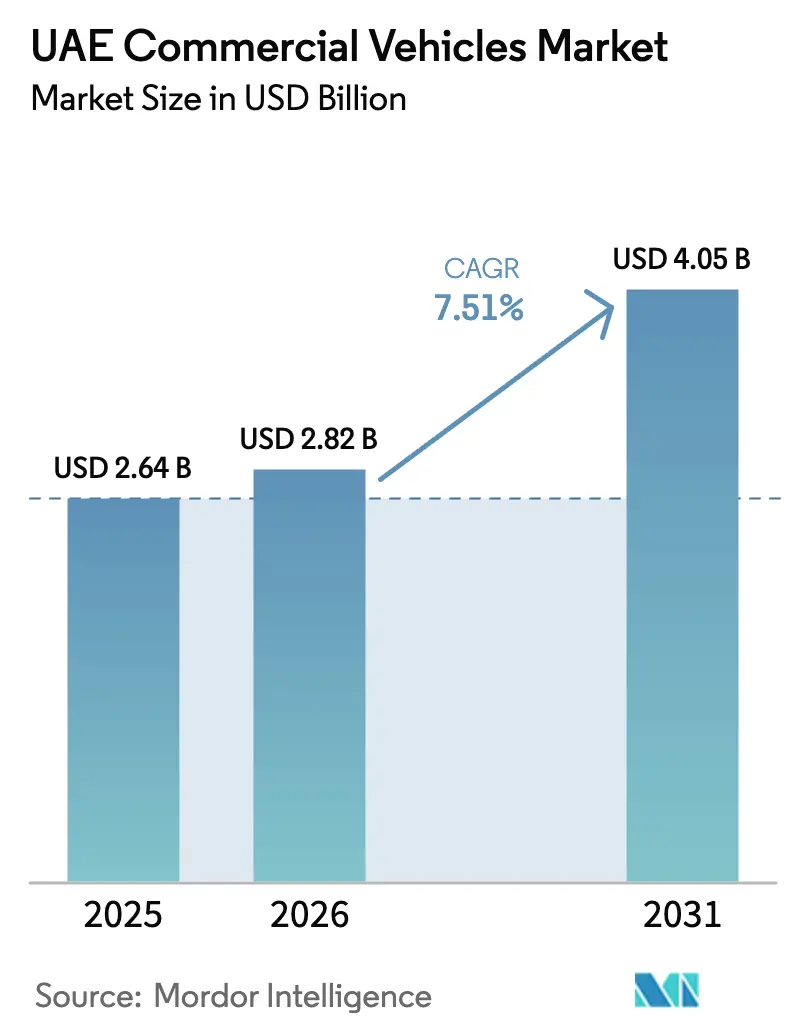

| Marktgröße im Basisjahr (2025) | 2.64 Milliarden US-Dollar |

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gewerbliche Fahrzeuge in den VAE von Mordor Intelligence

Die Marktgröße für gewerbliche Fahrzeuge in den VAE wurde im Jahr 2025 auf USD 2,64 Milliarden geschätzt und soll von USD 2,82 Milliarden im Jahr 2026 auf USD 4,05 Milliarden bis 2031 wachsen, bei einer CAGR von 7,51 % während des Prognosezeitraums (2026–2031). Drei wesentliche Veränderungen – der Aufbau eines umfangreichen Güterverkehrskorridors durch Etihad Rail, der rasante Aufstieg des E-Commerce und proaktive Elektrifizierungsmandate des öffentlichen Sektors – gestalten die Landschaft der Flottenbeschaffung neu und diversifizieren die Fahrzeugnachfrage. Die Schienenanbindung zentralisiert nun den Schwerlast-Lkw-Betrieb entlang wichtiger Korridore, während der Online-Einzelhandelsmarkt in Dubai, der in den kommenden Jahren voraussichtlich erheblich wachsen wird, die Nachfrage nach leichten Nutzfahrzeugen und Klasse-1-Pickups auf stark frequentierten Hub-and-Spoke-Routen antreibt. Gleichzeitig beschleunigt der Nationale Klimaschutzplan die Einführung von Elektrobussen und Hybrid-Lkw und fordert Kommunen auf, Subventionen zu sichern, bevor diese abnehmen. Infolgedessen kalibrieren Flottenoperatoren in den VAE ihre Strategien neu und jonglieren mit Nutzlastflexibilität, Antriebsoptionen und Compliance-Anforderungen.

Wichtigste Erkenntnisse des Berichts

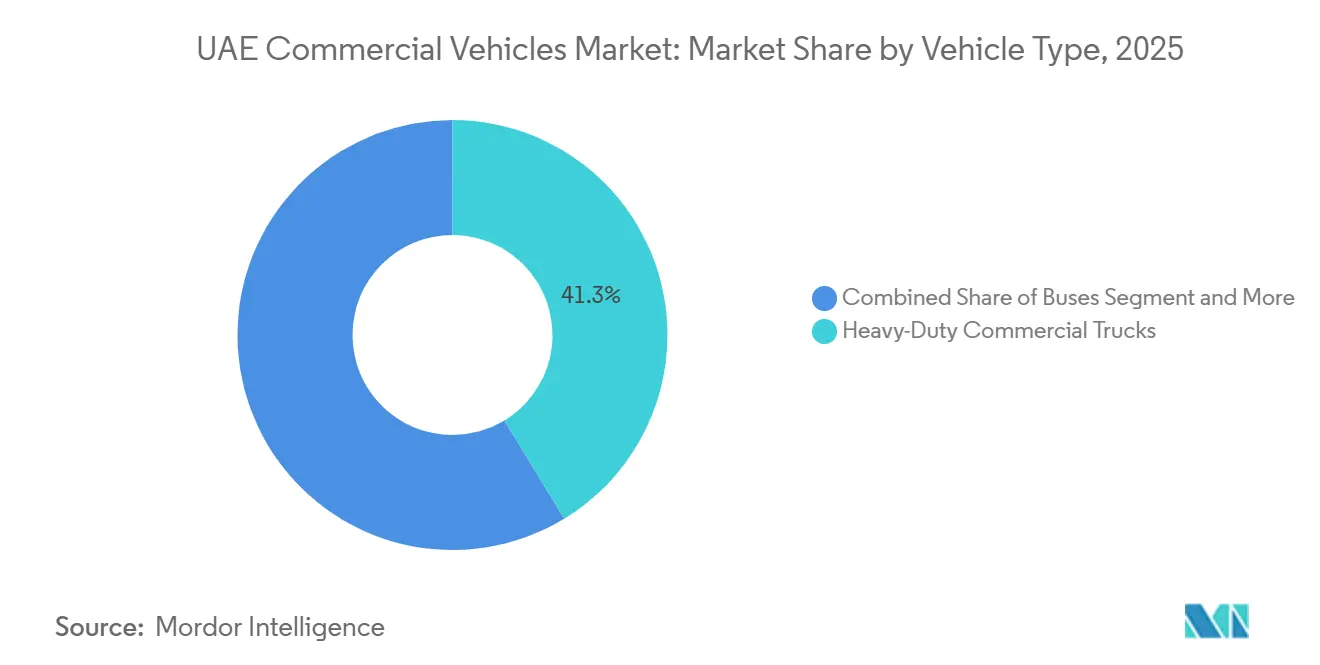

- Nach Fahrzeugtyp hielten schwere Nutzfahrzeuge im Jahr 2025 einen Marktanteil von 41,27 % am Markt für gewerbliche Fahrzeuge in den VAE, während Busse bis 2031 das schnellste Wachstum nach Fahrzeugtyp mit einer CAGR von 7,55 % verzeichnen werden.

- Nach Antriebsart wird der elektrische Antrieb mit einer CAGR von 7,61 % das stärkste Wachstum verzeichnen, obwohl Verbrennungsmotoren im Jahr 2025 noch 63,37 % des gesamten Antriebsmix ausmachten.

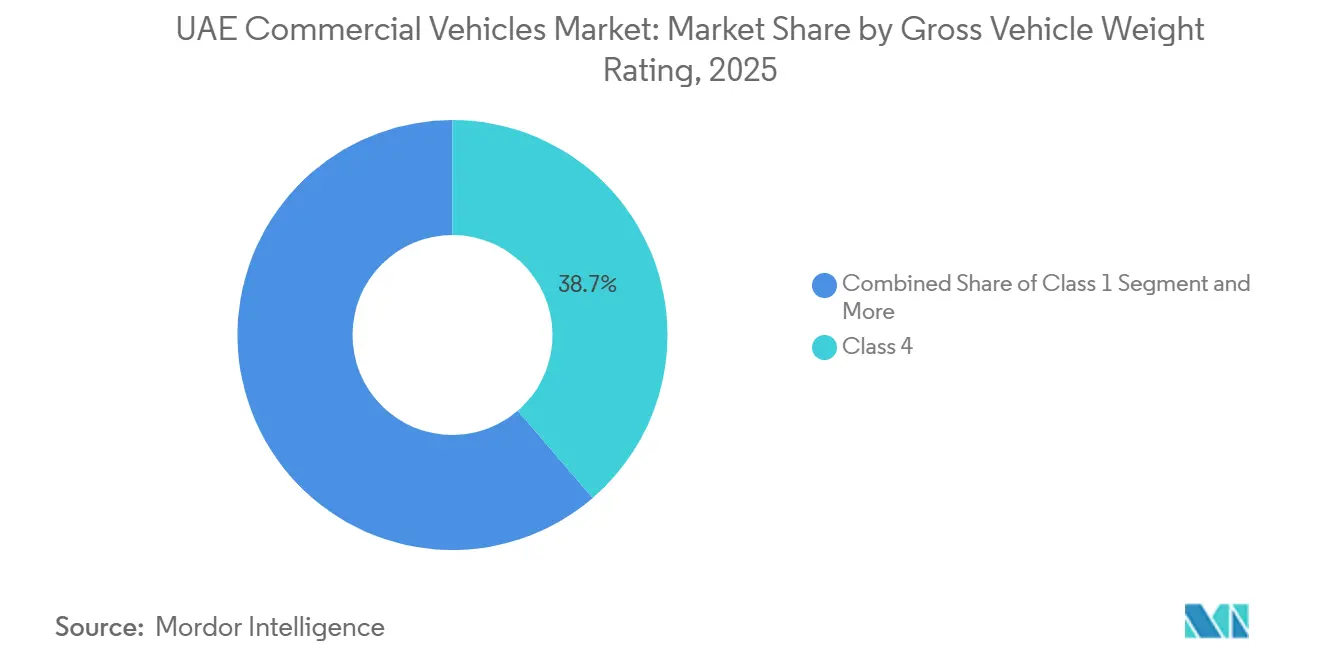

- Nach zulässigem Gesamtgewicht entfielen auf Klasse-4-Fahrzeuge (7,5–16 Tonnen) im Jahr 2025 38,71 % der Marktgröße für gewerbliche Fahrzeuge in den VAE, während Klasse-1-Pickups zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,64 % wachsen werden.

- Nach Endverbrauchsbranche entfielen auf Logistik und E-Commerce im Jahr 2025 53,27 % der Marktgröße für gewerbliche Fahrzeuge in den VAE, während der öffentliche Nahverkehr bis 2031 voraussichtlich mit einer CAGR von 7,59 % wachsen wird.

- Nach Region entfiel auf Dubai im Jahr 2025 43,37 % der regionalen Nachfrage; Dubai wird bis 2031 auch die höchste regionale CAGR von 7,57 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für gewerbliche Fahrzeuge in den VAE

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multimodale Güterkorridore (Etihad-Rail-Anbindung) | +2.1% | National, am stärksten in Abu Dhabi und den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und E-Commerce-Boom | +1.8% | Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsziele für Flotten des öffentlichen Sektors | +1.5% | Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Logistikerbe der Expo City Dubai | +1.2% | Dubai, Ausstrahlungseffekte auf Sharjah | Mittelfristig (2–4 Jahre) |

| Finanzierungspakete mit hohem Restwert durch OEM-Captives | +1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Dedizierte Sandbox-Zonen für "Intelligente und Autonome Fahrzeuge" | +0.8% | Dubai, mögliche Ausstrahlungseffekte auf Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Multimodale Güterkorridore (Etihad-Rail-Anbindung)

Die Fertigstellung von Etihad Rail im Jahr 2024 soll Fernfrachttonnagen von der Straße auf die Schiene verlagern und damit den Lkw-Betrieb auf hochfrequentierte Pendelverkehre zwischen Häfen, Bahndepots und Verteilzentren beschränken. Flottenoperatoren können nun den Austausch von Schwerlast-Lkw um etwa ein weiteres Jahr aufschieben, was eine Welle synchronisierter Fahrzeuge am Ende ihrer Nutzungsdauer in den Jahren 2027–2028 erzeugt. Der Schienenkorridor erschließt zudem Industriezonen in Ras Al Khaimah und Fujairah und stimuliert eine zusätzliche Nachfrage nach Bau- und Kommunalfahrzeugen in diesen Emiraten. Die Einhaltung der intermodalen Normen ISO 668 wird für Spediteure, die auf Verträge im Zusammenhang mit dem Schienennetz bieten, zunehmend zur Pflicht und konzentriert die Marktmacht im Markt für gewerbliche Fahrzeuge in den VAE weiter [1]"Etihad Rail schließt nationales Netz ab," Etihad Rail, etihadrail.ae .

Rasche Urbanisierung und E-Commerce-Boom

In den Ballungsräumen Dubai und Abu Dhabi verkürzt der Drang nach Same-Day-Delivery die Ersatzzyklen für leichte Nutzfahrzeuge und Klasse-1-Pickups, oft erheblich im Vergleich zu historischen Normen. Fulfillment-Center rund um die Expo City Dubai und Dubai South ermöglichen es Speditionen, Stadtkonsumenten in sehr kurzer Zeit zu erreichen. Diese Effizienz treibt Betreiber dazu an, ihre Flotten zu erweitern, selbst bei hoher Anlagenauslastung. Es gibt eine spürbare Ausstrahlungsnachfrage nach Sharjah, angetrieben durch einen erheblichen Anstieg der emiratsübergreifenden E-Commerce-Ströme, was wiederum die von leichten Nutzfahrzeugen auf gemeinsamen Korridoren zurückgelegten Kilometer erhöht hat. Größere Logistikunternehmen nutzen Skalenvorteile und sichern sich Fahrzeuge zu äußerst wettbewerbsfähigen Finanzierungskonditionen. Im Gegensatz dazu kämpfen kleinere Unternehmen mit deutlich höheren Leasingkosten, was eine ausgeprägte Markteintrittsbarriere schafft. Als Beleg für den Kapitalbedarf, der erforderlich ist, um wettbewerbsfähig zu bleiben, hat dnata eine bemerkenswerte Investition in ein großes Lager in Dubai South getätigt [2]"dnata eröffnet neues Lager in Dubai South," dnata, dnata.com .

Elektrifizierungsziele für Flotten des öffentlichen Sektors

Bis zur Mitte des Jahrhunderts streben Bundes- und Emiratsbehörden einen erheblichen Wandel an, bei dem die Mehrheit der Busse elektrisch betrieben und ein wesentlicher Teil der Lkw als Plug-in- oder Hybridfahrzeuge ausgeführt sein soll. Mit Subventionsfenstern, die eine schnellere Beschaffung fördern, liegt der Fokus jedoch auf dem nahen Zeithorizont. In den letzten Jahren hat Dubais RTA eine erhebliche Bestellung für Busse aufgegeben, die prominent mehrere Elektroeinheiten von Zhongtong umfasste. Dieser Schritt unterstreicht die öffentliche Bereitschaft, den aktuellen Aufpreis bei den Gesamtbetriebskosten zu akzeptieren. Unterdessen dient Abu Dhabis Green Bus Programme, das Elektro- und Brennstoffzellenbusse eingeführt hat, als Plattform zur Validierung dieser Technologien für private Flotten. Betreiber, die die Einführung verzögern, riskieren den Ausschluss von kommunalen Ausschreibungen, die nun emissionsfreie Fahrzeuge als Qualifikationsvoraussetzung verlangen. Die Road2.0-Initiative, die mit einem Pilotprojekt für gewerbliche Elektrofahrzeuge beginnt und in Zukunft eine erhebliche Ausweitung anstrebt, unterstreicht eine steile Lernkurve, von der frühe Anwender in der Landschaft der gewerblichen Fahrzeuge der VAE profitieren [3]"RTA vergibt Busvertrag über 1,1 Milliarden AED," Roads & Transport Authority, rta.ae.

Logistikerbe der Expo City Dubai

Der Masterplan der Expo City wandelt das ehemalige Weltausstellungsgelände in einen permanenten Logistik- und Technologiestandort um, der mit dem Internationalen Flughafen Al Maktoum und dem Hafen Jebel Ali verbunden ist. Dedizierte Güterfahrspuren und eine 15 Kilometer lange Zone für autonome Fahrzeuge ziehen mittelgroße Kühlfahrzeuge und leichte Transporter in dichte städtische Kreisläufe, die Lieferzeiten von unter 30 Minuten im Süden Dubais versprechen. Die vor Ort stattfindende Wasserstoffproduktion über DEWAs 1,25-Megawatt-PEM-Elektrolyseur bietet einen Machbarkeitsnachweis für Brennstoffzellenflotten und hilft, Reichweitenängste zu mildern. Das Modell beeinflusst nun Sharjah und Abu Dhabi, die beide Logistikparks mit ähnlicher multimodaler Anbindung angekündigt haben.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohninflation durch Fahrermangel | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Miet- und Ride-Share-Angeboten | -0.7% | Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Verzögerter Aufbau der Wasserstoff-Tankstelleninfrastruktur | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Auslaufen der Mehrwertsteuerbefreiung für reine Frachtgüter (2027) | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation durch Fahrermangel

Im Jahr 2025 verzeichneten die Löhne für Schwerlast-Lkw-Fahrer einen erheblichen Anstieg gegenüber dem Vorjahr, was den Betriebsmargen von Speditionen, die an langfristige Verträge gebunden sind, die auf älteren Kostenkalkulationen basieren, Druck bereitet. Darüber hinaus haben Bindungsprogramme, die Wohnkostenzuschüsse und Boni umfassen, die Kosten für Spediteure weiter erhöht. Während das Interesse an autonomen Lkw zunimmt, sind die regulatorischen Rahmenbedingungen noch auf eine begrenzte autonome Zone in Dubai beschränkt, die in erster Linie Fahrgäste bedient. Infolgedessen verursacht dieser Arbeitskräftemangel Verzögerungen bei Projektzeitplänen, insbesondere in den Bereichen Bau und kommunale Dienstleistungen.

Wachsende Verbreitung von Miet- und Ride-Share-Angeboten

Flottenverleihplattformen ermöglichen es kleinen Logistikunternehmen, feste Kapitalausgaben gegen variable Betriebskosten einzutauschen. Diese Verschiebung hat zu einem erheblichen Rückgang der direkten Stückverkäufe geführt. Im Markt für gewerbliche Fahrzeuge in den VAE dämpft ein einzelnes Mietfahrzeug, das während seiner wirtschaftlichen Nutzungsdauer mehreren Mietern dient, die Nettoneunachfrage. Mietbetreiber, die erhebliche Mengenrabatte von Originalausrüstungsherstellern sichern, stellen die Restwertannahmen von Captive-Finance-Sparten in Frage. Dies wiederum erhöht die Gesamtbetriebskosten für Einzelkäufer. Darüber hinaus beschleunigt das Shared-Fleet-Modell die Einführung von Telematik und vorausschauender Wartung. Mietunternehmen, die diese Technologie über große Anlagenpools amortisieren, vergrößern den Effizienzvorsprung gegenüber Eigentümer-Betreibern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Busse führen die Elektrifizierungswelle an

Busse verzeichneten die schnellste Wachstumsdynamik mit einer CAGR von 7,55 % bis 2031, gestützt auf kommunale Aufträge, die emissionsfreie Flotten priorisieren. Der RTA-Vertrag von 2025 für mehrere Einheiten, darunter 40 elektrische Zhongtong-Modelle, stellt ein bedeutendes Bekenntnis dar. Unterdessen hielten Schwerlast-Lkw im Jahr 2025 einen Anteil von 41,27 % am Markt für gewerbliche Fahrzeuge in den VAE, bedingt durch die anhaltende Dominanz des Hafen-zu-Hinterland-Güterverkehrs und des Bautransports. Die Expansion von Etihad Rail soll einen Teil der Fernfracht auf die Schiene umlenken, was die Nachfrage nach Schwerlast-Lkw mäßigt, aber die Nutzung in der Erst- und Letztmeilenrolle intensiviert.

Leichte Nutzfahrzeuge und Pickups bleiben für die E-Commerce-Abwicklung unverzichtbar. Elektrische Neueinsteiger wie der Dongfeng EV400, der ab April 2024 von Al Masaood vertrieben wird, zeigen einen wachsenden Appetit auf emissionsarme Konfigurationen. Die Elektrifizierung öffentlicher Busse senkt auch die Technologierisikowahrnehmung bei privaten Flotten und erleichtert die künftige Einführung in anderen Fahrzeugklassen. Ergänzende Wasserstoffbuspilotprojekte in Abu Dhabi sichern gegen Infrastrukturengpässe ab, während verbesserte Wartungsnetze dazu beitragen, die Lücke bei den Gesamtbetriebskosten zwischen Elektro- und Dieseloptionen im Markt für gewerbliche Fahrzeuge in den VAE zu schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrovarianten übertreffen Verbrennungsmotoren

Der elektrische Antrieb soll bis 2031 mit einer CAGR von 7,61 % wachsen – der stärkste Anstieg unter allen Antriebskategorien –, obwohl Diesel- und CNG-Motoren im Jahr 2025 noch 63,37 % der Auslieferungen ausmachten. Das Ziel des Road2.0-Programms, bis 2030 eine erhebliche Anzahl gewerblicher Elektrofahrzeuge zu erreichen, führt zu einem jährlichen Anstieg der Zulassungen, insbesondere für städtische Liefer- und Kommunalflotten. Batterie-elektrische Lkw und Busse dringen in den Kurzstreckenbetrieb vor, wie der Einsatz des Mercedes-Benz eActros 300 durch DHL und die Nutzung von eEconic-Müllfahrzeugen durch die BEEAH Group belegen.

Brennstoffzellenmodelle sehen sich mit Infrastruktureinschränkungen konfrontiert, da ADNOCs H2GO-Station in Masdar City die einzige Hochgeschwindigkeits-Grünwasserstoffpumpe bleibt. Hybrid- und Plug-in-Hybrid-Antriebe füllen die Übergangslücke und bieten betriebliche Flexibilität, solange Reichweitenangst und Ladezeit-Herausforderungen ungelöst bleiben. Die Golf-Markteinführungen von Tata Motors und Ashok Leyland im Jahr 2025, die Euro-6-konforme und elektrische Varianten umfassen, verdeutlichen den sich intensivierenden Wettbewerb im Markt für gewerbliche Fahrzeuge in den VAE, da sich die Antriebstechnologien diversifizieren.

Nach zulässigem Gesamtgewicht: Klasse-1-Pickups im Aufschwung

Klasse-1-Fahrzeuge unter 1,8 Tonnen sind auf dem Weg, bis 2031 mit einer CAGR von 7,64 % zu wachsen, da sich Letztmeilenlieferungen und Versorgungsdienstleistungen in dichten städtischen Zentren vervielfachen. Umgekehrt hielten Klasse-4-Lkw (7,5–16 Tonnen) im Jahr 2025 einen Anteil von 38,71 % der Nachfrage, sehen sich jedoch einer Verlangsamung gegenüber, da Schienenverlagerungen die Fernlkw-Kilometerleistung auf emiratsübergreifenden Routen reduzieren. Klasse-2- und Klasse-3-Lkw behalten ihre Relevanz für den mittelgroßen städtischen Güterverkehr.

Klasse-5-Schwerlastfahrzeuge überschreiten 16 Tonnen und bewältigen den Hafen-zu-Hinterland-Güterverkehr. Volvos FMX, im Mai 2025 mit einem Gesamtgewicht von 58 Tonnen vorgestellt, unterstreicht den Trend zur Nutzlastmaximierung. Die Bifurkation nach Tonnageklassen ist deutlich: Betreiber verkleinern entweder auf wendige Transporter für den innerstädtischen Einsatz oder vergrößern auf hochkapazitive Fahrzeuge für weniger, aber schwerere Fahrten, was die mittelschweren Volumina unter Druck setzt. Die Durchsetzung von Gewichtsstationskontrollen durch das Integrierte Transportzentrum Abu Dhabis stärkt die Compliance und fördert Strategien zur richtigen Fahrzeuggröße im Markt für gewerbliche Fahrzeuge in den VAE.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Öffentlicher Nahverkehr gewinnt an Dynamik

Logistik und E-Commerce repräsentierten im Jahr 2025 53,27 % der Nachfrage, da der Online-Einzelhandel expandierte und die Industrieproduktion sich erholte. Der öffentliche Nahverkehr ist jedoch auf dem Weg, bis 2031 die schnellste segmentale CAGR von 7,59 % zu liefern, angetrieben durch groß angelegte Busbeschaffungen und vorgeschriebene Emissionsfreiheitsziele. Die Nachfrage aus Bau und Bergbau bleibt zyklisch, profitiert jedoch von der Modernisierung kommunaler Fahrzeuge, wie die Einführung von Hightech-Reinigungsfahrzeugen in Abu Dhabi bis Ende 2025 zeigt.

Elektrische öffentliche Busflotten schaffen Skaleneffekte für die Ladeinfrastruktur, die angrenzende private Segmente nutzen können. Wasserstoffbusversuche ergänzen batterie-elektrische Einsätze und schaffen Optionalität für Routen, bei denen das Laden im Depot nicht durchführbar ist. Logistikunternehmen, die den Erfolg der kommunalen Elektrifizierung beobachten, haben begonnen, elektrische Liefertransporter hinzuzufügen, wo Wartungseinsparungen den Kostenaufschlag von 10 % bis 20 % ausgleichen. Diese Verstärkungsschleife beschleunigt die Technologiediffusion im Markt für gewerbliche Fahrzeuge in den VAE.

Geografische Analyse

Dubai dominierte mit 43,37 % der Nachfrage im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,57 % wachsen. Der Hafen Jebel Ali verarbeitete im Jahr 2022 eine enorme Zolldeklaration, und Dubai Customs wickelte im ersten Halbjahr 2023 durchschnittlich 260 Lkw täglich über den Hatta-Grenzübergang ab, was die Durchsatzintensität unterstreicht. Die vorgezogene Busbeschaffung der RTA und die 15 Kilometer lange Zone für autonome Fahrzeuge positionieren das Emirat als regulatorische Sandbox, die die Technologieeinführung beschleunigt.

Abu Dhabi liegt beim Volumen zurück, führt jedoch bei Initiativen zur Emissionsfreiheit. Das Green Bus Programme stellte im Jahr 2025 batterie-elektrische Busse von Volvo und Brennstoffzellenbusse von Hyundai Motor Co. in Dienst, unterstützt durch ADNOCs Wasserstoffstation in Masdar City. Bis Ende 2025 waren Hunderte von intelligenten Kommunalfahrzeugen im Einsatz, was die anhaltenden öffentlichen Investitionen unterstreicht. Sharjah erfasst Ausstrahlungslogistikvolumina aufgrund der Nähe zum südlichen Logistikgürtel Dubais und betreibt Mercedes-Benz eEconic-Müllfahrzeuge über die BEEAH Group.

Durch Etihad Rail erschlossene Industriekorridore erstrecken moderne Flottenanforderungen auf Ras Al Khaimah, Fujairah und Ajman. Betreiber in den nördlichen Emiraten sehen sich nun bei der Teilnahme an nationalen Frachtverträgen mit ISO-668-Compliance-Mandaten konfrontiert, was diese Märkte weiter in den breiteren Markt für gewerbliche Fahrzeuge in den VAE integriert.

Wettbewerbslandschaft

Europäische Schwergewichte – Mercedes-Benz, Volvo, Scania und MAN – dominieren weiterhin die Schwerlast- und Premium-Bussegmente und nutzen dabei langjährige Händlerpartnerschaften sowie Restwertgarantien. Unterdessen dringen chinesische Hersteller rasch vor, insbesondere in den Niedrigtonnage- und Elektrosegmenten. Anfang 2024 führte Al Masaood über seine exklusive Dongfeng-Händlerschaft einen Elektro-Lkw neben Diesel-Pickups ein. Gleichzeitig erweiterten King Long und Foton ihre Minibus- und Schulbusportfolios über lokale Agenten. Daten von AutoData hoben einen erheblichen Nachfrageanstieg für chinesische Marken im vergangenen Jahr hervor, der ihren Marktanteil von einer bescheidenen Präsenz auf eine bemerkenswertere Position erhöhte.

Japanische Hersteller, darunter Hino Motors, Isuzu Motors Ltd und Mitsubishi Fuso Truck & Bus Corp., betonen Kraftstoffeffizienz und Langlebigkeit im mittelschweren Segment. Al Habtoor Motors wurde kürzlich für seine Leistung als Händler ausgezeichnet, was die solide Marktpräsenz der Marke unterstreicht. Die technologische Arena hat sich als primäres Schlachtfeld herauskristallisiert. Mitte 2025 führte Einride einen verbesserten Elektro-Lkw für DP World Dubai ein und verfolgt dabei eine breitere Vision, eine erhebliche Anzahl von Elektro- und autonomen Fahrzeugen innerhalb seines Falcon-Rise-Netzes einzusetzen. Unterdessen erschließen sich agile Akteure wie Switch Mobility eine Nische, indem sie umfassende Elektrifizierungslösungen anbieten, die Fahrzeuge, Ladeinfrastruktur und Wartungsdienstleistungen umfassen.

Potenzielle Wachstumsbereiche umfassen elektrische leichte Nutzfahrzeuge, Brennstoffzellen-Lkw für den Überlandverkehr (insbesondere wenn der Wasserstoffeinzelhandel an Fahrt gewinnt) sowie die Integration autonomer Fahrzeuge im Einklang mit den Sandbox-Vorschriften Dubais. OEMs, die ISO-668-konforme Anhänger und Containerfahrgestelle finanzieren können, werden einen erheblichen Beschaffungsvorteil erlangen. Die Navigation dieser strategischen Nischen könnte der Schlüssel zur Sicherung eines Wettbewerbsvorteils in der Landschaft der gewerblichen Fahrzeuge der VAE sein.

Marktführer für gewerbliche Fahrzeuge in den VAE

Mercedes Benz Group

Volvo Group

Tata Motors

Dongfeng Commercial Vehicle Company Limited

Volkswagen AG (MAN Truck & Trucks)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Baidu Apollo Go eröffnete seinen ersten überseeischen "Apollo Go Park" in Dubai zur Verwaltung einer geplanten Flotte von 1.000 autonomen Fahrzeugen.

- März 2025: BYD hat kürzlich den leichten Lkw T5, den mittelschweren Lkw ETH8 und den vollelektrischen Bus B12 eingeführt, die speziell auf die Bedürfnisse von Golfflotten zugeschnitten sind. Diese Fahrzeuge sollen die betriebliche Effizienz steigern und nachhaltige Transportlösungen in der Region fördern.

Berichtsumfang des Marktes für gewerbliche Fahrzeuge in den VAE

Der Umfang des Berichts umfasst Fahrzeugtyp (Busse, Schwerlast-Nutzfahrzeuge, Mittelschwere Nutzfahrzeuge, Leichte Nutzfahrzeug-Pickups und Leichte Nutzfahrzeug-Transporter), Antrieb (Elektrisch und Verbrennungsmotor), Zulässiges Gesamtgewicht (Klasse 1, Klasse 2, Klasse 3, Klasse 4 und Klasse 5), Endverbrauchsbranche (Logistik und E-Commerce, Bau und Bergbau, Öffentlicher Nahverkehr, Versorgung und Kommunale Dienstleistungen sowie Sonstige (Landwirtschaft und Einzelhandel)) und nach Region (Abu Dhabi, Dubai, Sharjah, Rest der Vereinigten Arabischen Emirate).

| Busse |

| Schwerlast-Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Leichte Nutzfahrzeug-Pickups |

| Leichte Nutzfahrzeug-Transporter |

| Elektrisch | Batterie-elektrisch |

| Brennstoffzellen-elektrisch | |

| Hybrid-elektrisch | |

| Plug-in-Hybrid-elektrisch | |

| Verbrennungsmotor (ICE) | Diesel |

| Komprimiertes Erdgas (CNG) | |

| Benzin | |

| Flüssiggas (LPG) |

| Klasse 1 (unter 1,8 t) |

| Klasse 2 (1,8–3,5 t) |

| Klasse 3 (3,5–7,5 t) |

| Klasse 4 (7,5–16 t) |

| Klasse 5 (über 16 t) |

| Logistik und E-Commerce |

| Bau und Bergbau |

| Öffentlicher Nahverkehr |

| Versorgung und Kommunale Dienstleistungen |

| Sonstige (Landwirtschaft, Einzelhandel) |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Rest der Vereinigten Arabischen Emirate |

| Nach Fahrzeugtyp | Busse | |

| Schwerlast-Nutzfahrzeuge | ||

| Mittelschwere Nutzfahrzeuge | ||

| Leichte Nutzfahrzeug-Pickups | ||

| Leichte Nutzfahrzeug-Transporter | ||

| Nach Antriebsart | Elektrisch | Batterie-elektrisch |

| Brennstoffzellen-elektrisch | ||

| Hybrid-elektrisch | ||

| Plug-in-Hybrid-elektrisch | ||

| Verbrennungsmotor (ICE) | Diesel | |

| Komprimiertes Erdgas (CNG) | ||

| Benzin | ||

| Flüssiggas (LPG) | ||

| Nach zulässigem Gesamtgewicht (Tonnageklasse) | Klasse 1 (unter 1,8 t) | |

| Klasse 2 (1,8–3,5 t) | ||

| Klasse 3 (3,5–7,5 t) | ||

| Klasse 4 (7,5–16 t) | ||

| Klasse 5 (über 16 t) | ||

| Nach Endverbrauchsbranche | Logistik und E-Commerce | |

| Bau und Bergbau | ||

| Öffentlicher Nahverkehr | ||

| Versorgung und Kommunale Dienstleistungen | ||

| Sonstige (Landwirtschaft, Einzelhandel) | ||

| Nach Region | Abu Dhabi | |

| Dubai | ||

| Sharjah | ||

| Rest der Vereinigten Arabischen Emirate | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gewerbliche Fahrzeuge in den VAE im Jahr 2026?

Die Marktgröße für gewerbliche Fahrzeuge in den VAE betrug im Jahr 2026 USD 2,82 Milliarden und soll bis 2031 USD 4,05 Milliarden erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für den Absatz gewerblicher Fahrzeuge in den VAE?

Die Gesamtnachfrage soll zwischen 2026 und 2031 mit einer CAGR von 7,51 % steigen.

Welcher Fahrzeugtyp wird sich kurzfristig am schnellsten ausweiten?

Busse, angetrieben durch kommunale Elektrifizierungsprogramme, sollen bis 2031 mit einer CAGR von 7,55 % wachsen.

Wie entwickeln sich Elektromodelle im Vergleich zu Dieselfahrzeugen?

Elektrovarianten sind die am schnellsten wachsende Antriebsklasse mit einer prognostizierten CAGR von 7,61 %, obwohl Diesel nach wie vor die absoluten Volumina dominiert.

Welches Emirat führt bei der Einführung emissionsfreier Flotten?

Abu Dhabi macht durch sein Green Bus Programme und die erste Hochgeschwindigkeits-Wasserstoffstation der VAE in Masdar City rasche Fortschritte.

Was ist die größte Wettbewerbsbedrohung für etablierte OEMs?

Rasche Gewinne chinesischer Marken und technologieorientierter Marktteilnehmer, die schlüsselfertige Elektrifizierungs- und autonome Lösungen anbieten, gestalten die Wettbewerbsdynamik neu.

Seite zuletzt aktualisiert am: