ASEAN-Nutzfahrzeugmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

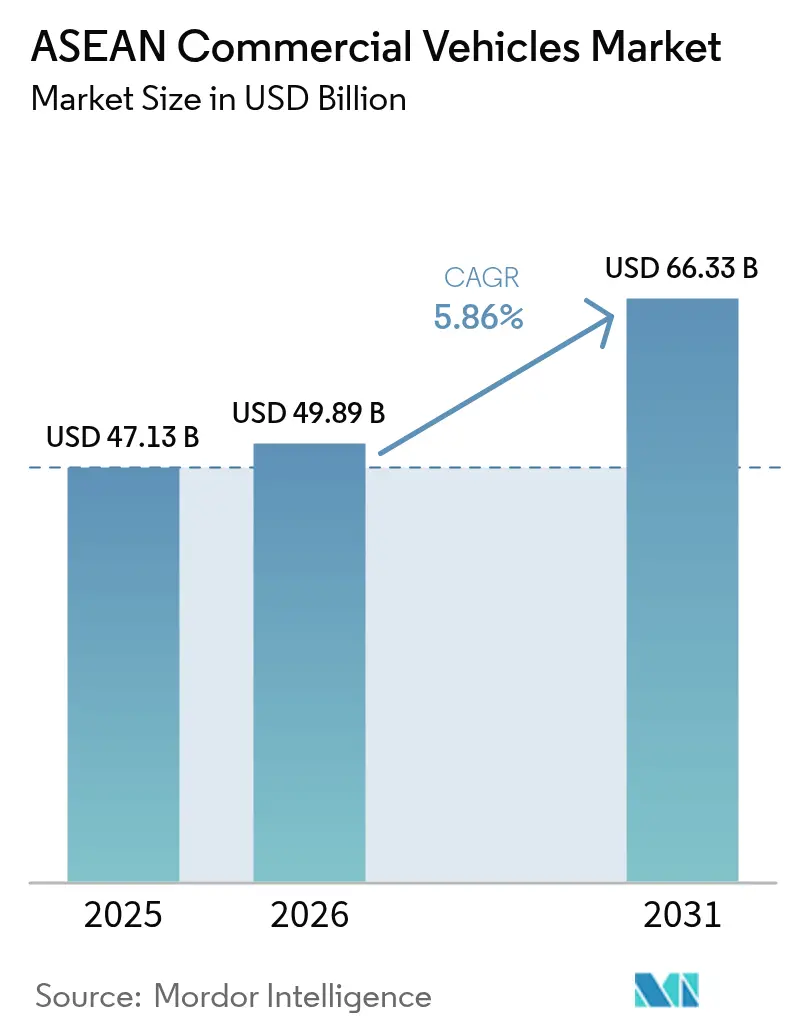

| Marktgröße im Basisjahr (2025) | 47.13 Milliarden US-Dollar |

| Marktgröße (2026) | 49.89 Milliarden US-Dollar |

| Marktgröße (2031) | 66.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Nutzfahrzeugmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Nutzfahrzeugmarktes wurde im Jahr 2025 auf 47,13 Milliarden USD geschätzt und soll von 49,89 Milliarden USD im Jahr 2026 auf 66,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,86 % während des Prognosezeitraums (2026–2031). Steigende Infrastrukturausgaben, die rasche Digitalisierung des grenzüberschreitenden Handels und die beschleunigte Elektrifizierung von Fahrzeugflotten positionieren die Region als wichtigen Produktions- und Verbrauchsstandort. Die regionale Zollharmonisierung verkürzt die Grenzübergangszeiten, während E-Commerce-Plattformen die Verteilungsmuster auf der letzten Meile neu gestalten und die Nachfrage nach agilen leichten Nutzfahrzeugen steigern. Gleichzeitig verschärfen die Mitgliedstaaten die Emissionsvorschriften in Anlehnung an Euro VI, was beschleunigte Antriebsstrang-Upgrades vorantreibt. Chinesische Erstausrüster vertiefen die Lokalisierung und nutzen Kostenvorteile sowie zollfreien inneraseanischen Handel, um die Dominanz der seit langem etablierten japanischen Marken zu untergraben.

Wichtigste Erkenntnisse des Berichts

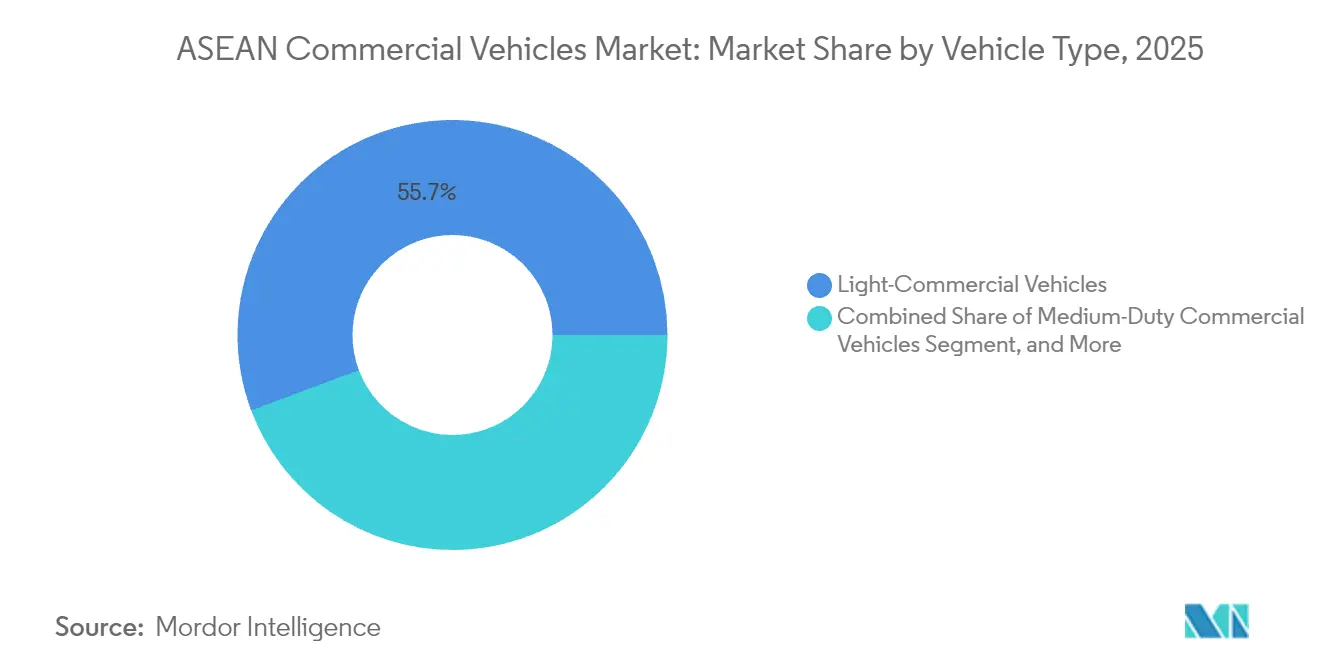

- Nach Fahrzeugtyp führten leichte Nutzfahrzeuge mit einem Anteil von 55,70 % am ASEAN-Nutzfahrzeugmarkt im Jahr 2025, während schwere Lkw mit einem CAGR-Wachstum im mittleren einstelligen Bereich zurückliegen

- Nach Antrieb hielten Verbrennungsmotormodelle im Jahr 2025 einen Anteil von 93,85 % an der Größe des ASEAN-Nutzfahrzeugmarktes; batterieelektrische Fahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen

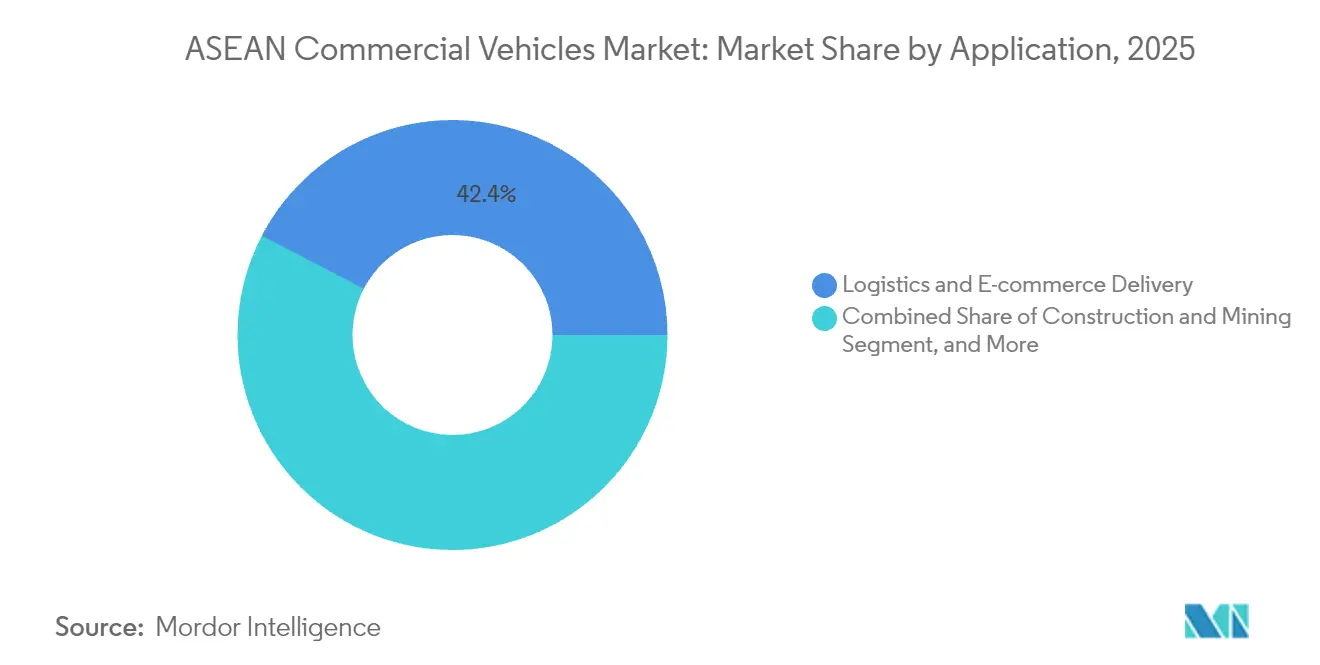

- Nach Anwendung entfielen auf Logistik und E-Commerce im Jahr 2025 42,35 % der Größe des ASEAN-Nutzfahrzeugmarktes; der öffentliche Personennahverkehr ist bis 2031 auf eine CAGR von 9,20 % ausgerichtet

- Nach Aufbaukonfiguration entfielen auf Starr-Lkw und Transporter im Jahr 2025 45,10 % der Größe des ASEAN-Nutzfahrzeugmarktes, während Kühlaufbauten mit einer CAGR von 10,05 % wachsen werden

- Nach Geografie dominierte Thailand im Jahr 2025 mit einem Umsatzanteil von 37,70 %; für Singapur wird bis 2031 eine CAGR von 10,08 % prognostiziert

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Nutzfahrzeugmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Logistik auf der letzten Meile | +1.2% | Thailand, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Pipeline von Infrastruktur-Großprojekten | +0.9% | Thailand, Indonesien, Malaysia, Vietnam | Mittelfristig (2–4 Jahre) |

| Wachstum des inneraseanischen Handels | +0.8% | Regionweit | Mittelfristig (2–4 Jahre) |

| Lokalisierung durch chinesische Elektro-Nutzfahrzeug-Erstausrüster | +0.7% | Thailand, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Kühlkette | +0.5% | Vietnam, Thailand, Indonesien | Langfristig (≥ 4 Jahre) |

| CO₂-Kredit- und Grünflotten-Mandate | +0.4% | Singapur, Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Logistik auf der letzten Meile

Das explosive Wachstum des Online-Einzelhandels hat die Versandprofile neu gezeichnet und Flottenoperatoren dazu veranlasst, kompakte Transporter, Pickups und zweirädrige Lastenträger zu bevorzugen, die durch überfüllte Stadtkerne navigieren können. Kuriernetzwerke haben die Servicepunkte in Thailand im Jahr 2024 verdoppelt, was die Dringlichkeit der Betreiber unterstreicht, die Erfüllungsfenster zu verkürzen. Zweckgebundene elektrische leichte Lkw mit modularen Laderäumen gewinnen an Bedeutung, insbesondere dort, wo Zugangsbeschränkungen Dieselfahrzeuge benachteiligen. Partnerschaften zwischen Fahrdienstvermittlungsplattformen und lokalen Montagewerken haben akkutauschbare Motorräder für unter 1.000 USD hervorgebracht, die Leerlaufzeiten reduzieren und die Lebensdauer der Fahrzeuge verlängern. Die Nachfrage verlagert sich auch hin zu temperaturgesteuerten Mikrozustelleinheiten, da Social-Commerce-Plattformen den Durchsatz frischer Lebensmittel steigern. Insgesamt verstärken diese Verschiebungen die Beschaffung leichter Nutzfahrzeugplattformen und eröffnen Chancen für Telematikanbieter, die die Mehrfach-Stopp-Routenplanung optimieren können.

Pipeline von Infrastruktur-Großprojekten

In Thailand, Indonesien, Malaysia und Vietnam sind bis 2035 mehr als 43 Billionen USD für Straßen- und Brückenausgaben vorgesehen, was 63 % der asiatisch-pazifischen Transportmittelzuweisungen entspricht[1]„Deckung des Infrastrukturbedarfs Asiens,”, Asiatische Entwicklungsbank, adb.org. Autobahnausbauten und Steinbrucherweiterungen steigern die unmittelbaren Bestellungen für Kipplaster, Betonmischer und schwere Bergbaufahrzeuge. Hafenzentrierte Logistikkorridore, die sich rund um Laem Chabang und Klang entwickeln, steigern auch die Nachfrage nach Containerzugmaschinen. Während Projektgenehmigungen eine stabile Ausgangslage schaffen, führen Verzögerungen im Zusammenhang mit Landakquisitionen oder fiskalischen Einschränkungen zu vierteljährlichen Nachfrageschwankungen, die Erstausrüster dazu zwingen, modulare Aufbauprogramme und flexible Schichtmuster zu verfolgen. Anbieter von Antriebsstrang-Haltbarkeitslösungen und Vor-Ort-Wartungsdienstleistungen profitieren, da Flottenbesitzer die Betriebszeit gegenüber den reinen Anschaffungskosten priorisieren.

Wachstum des inneraseanischen Handels

Das ASEAN-Zolltransitsystem erkennt nun eine einzige elektronische Erklärung für Fahrzeuge an, die mehrere Grenzen überqueren, was den Papierkram reduziert und die Verweildauer verkürzt[2]„Überblick über das ASEAN-Zolltransitsystem,”, Singapurer Zollbehörde, customs.gov.sg. Grenzüberschreitende Flotten benötigen daher Zugmaschinen, die mit Geofencing, Sicherheitsschlössern und Kühlkettenzertifizierung ausgestattet sind, um den unterschiedlichen nationalen Vorschriften zu entsprechen. Produktionsstandorte in Thailand und Indonesien nutzen die Nullzollbestimmungen der ASEAN-Freihandelszone, um halbmontierte Bausätze im gesamten Block zu exportieren, was die konzerninterne Logistiknachfrage ankurbelt. Während die Frachtströme mit der wirtschaftlichen Integration zunehmen, zeigen anhaltende Engpässe an den Grenzübergängen Johor und Poipet den Bedarf an digitalem Warteschlangenmanagement und harmonisierten Achslastregeln.

Lokalisierung durch chinesische Elektro-Nutzfahrzeug-Erstausrüster

In den vergangenen zwei Jahren haben chinesische Marktteilnehmer unter der Führung von BYD und Foton mehr als 1,4 Milliarden USD in die Montage in Thailand und Indonesien investiert. Die lokale Produktion umgeht Einfuhrzölle, profitiert von regionweiten Zollbefreiungen und qualifiziert sich für Grünflotten-Anreize. BYD allein sicherte sich nach der Eröffnung eines 486-Millionen-USD-Werks in Rayong im Jahr 2024 mehr als ein Drittel der batterieelektrischen Nutzfahrzeugverkäufe in Thailand. Hochenergiedichte Batterielinien beschleunigen die regionale Reife der Lieferkette und senken die Packkosten, was etablierte japanische Marken dazu zwingt, ihre Elektrifizierungs-Roadmaps zu beschleunigen. Die chinesische Lokalisierung fördert auch lokale Tier-2-Zulieferer, die Zugang zu neuen Wärmemanagement- und Radnabenmotor-Technologien erhalten.

Anstieg der Nachfrage nach Kühlkette

Steigende Pro-Kopf-Einkommen und die digitale Lebensmitteladoption erhöhen den Bedarf an temperaturgesteuertem Transport. Die Lücke im Kaltlager-Durchsatz Vietnams von 17,6 Millionen Tonnen treibt Bestellungen für kleine Kühlfahrzeuge an, die dichte Stadtbezirke befahren können. Pharmazeutische Vertriebsmandate, insbesondere für mRNA-Impfstoffe und Biologika, treiben die Nachfrage nach ATP-zertifizierten Aufbauten mit Ferntemperaturprotokollierung weiter voran. Lokale Umbaubetriebe kooperieren mit Isolierpaneel-Anbietern und HLK-Spezialisten, um Vorlaufzeiten zu verkürzen und strengere Lebensmittelsicherheitsvorschriften zu erfüllen. Erstausrüster, die Kühlaggregate ab Werk integrieren, verschaffen sich einen Vorteil, da Flottenmanager Garantiekonformität und Einzelpunkt-Service priorisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Euro-VI-äquivalente Standards | -0.8% | Thailand, Indonesien, Malaysia, Philippinen | Mittelfristig (2–4 Jahre) |

| Lade- und Gesamtbetriebskosten-Barriere für elektrische Nutzfahrzeuge | -0.6% | Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter Kundendienst für fortschrittliche Antriebsstränge | -0.4% | Regionweit | Mittelfristig (2–4 Jahre) |

| Kreditverschärfung für KMU bei der Flottenerneuerung | -0.5% | Thailand, Malaysia, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Euro-VI-äquivalente Standards

Thailand setzte im Januar 2024 Euro-5-Dieselspezifikationen durch und signalisierte die Euro-VI-Konformität spätestens bis 2030, ein Schritt, der von Kambodscha und den Philippinen gespiegelt wird[3]„Südostasien Euro-VI-Fahrplan,”, Klima- und Sauberluftkoalition, ccacoalition.org. Obwohl die Umweltgewinne klar sind, erhöhen die Upgrades die Motor- und Abgasnachbehandlungskosten um 15–20 %, was die Margen für Kleinserienmonteure belastet. Unterschiede im Diesel-Schwefelgehalt zwischen den Mitgliedstaaten erschweren die Kalibrierungsarbeiten und verlängern die Homologationszyklen. Erstausrüster mit selektiven katalytischen Reduktionsportfolios werden voraussichtlich Volumen gewinnen, aber kleinere Akteure riskieren den Marktaustritt, da die Investitionsanforderungen die Bilanzkapazität übersteigen.

Lade- und Gesamtbetriebskosten-Barriere für elektrische Nutzfahrzeuge

Trotz dreistelligen Wachstums verzeichnete Indonesien im Jahr 2024 eine batterieelektrische Durchdringung von unter 5 %, da die Schnellladedichte hinter der Metropolausdehnung zurückbleibt. Thailand hatte bis Mitte 2024 weniger als 600 öffentliche Ladepunkte hinzugefügt, was Reichweitenangst erzeugt, die kleine Frachtbetreiber abschreckt. Batteriepakete machen immer noch über 35 % der Fahrzeugkosten aus, was die Amortisationszeit über typische Drei-Jahres-Leasinghorizonte hinaus verlängert. Pilotprojekte zum Akkutausch, die von Isuzu und Mitsubishi vorangetrieben werden, zielen auf städtische Lieferrouten ab, stehen jedoch vor Herausforderungen bei Grundstückspacht und Standardsharmonisierung. Ohne gebündelte Finanzierungs- und Energie-als-Dienstleistungs-Verträge bleibt die weitreichende Einführung elektrischer Lkw ein Wunschziel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz leichter Nutzfahrzeuge inmitten der Elektrifizierung

Leichte Nutzfahrzeuge hielten im Jahr 2025 einen Anteil von 55,70 % am ASEAN-Nutzfahrzeugmarkt, gestützt durch den Schwung bei der Paketzustellung und kommunale Beschränkungen für schwere Dieselfahrzeuge. Der Segmentumsatz soll bis 2031 jährlich um 6,65 % wachsen und damit den breiteren ASEAN-Nutzfahrzeugmarkt übertreffen. Chinesische Herausforderer führen batterieelektrische Pickups ein, die traditionelle Angebote um 20 % unterbieten, während japanische Platzhirsche mit Mild-Hybrid-Upgrades kontern. Städtische Konsolidierungszentren proliferieren rund um Bangkok und Ho-Chi-Minh-Stadt und katalysieren die Nachfrage nach Kastenwagen, die ab Werk mit Regalsystemen und Telematikpaketen ausgestattet sind.

Das mittelschwere Segment bedient Nischen in der Baulogistik und Abfallwirtschaft und stützt sich auf verbesserte Drehmomentkurven und automatisierte Getriebe, um Staus zu bewältigen. Schwere Zugmaschinen bleiben für inneraseanische Frachtkorridore unverzichtbar, doch ihr Wachstum verlangsamt sich, da Schienenprojekte auf Festlandrouten an Bedeutung gewinnen. Folglich sichern sich Fahrgestellhersteller, die Leichtbauverbundwerkstoffe und aerodynamische Verbesserungen erkunden, Wettbewerbsvorteile bei kraftstoffeffizienzorientierten Flotten, die schnelle Kapitalrenditen anstreben.

Nach Antrieb: Dominanz des Verbrennungsmotors steht vor elektrischer Disruption

Verbrennungsmotoren repräsentieren im Jahr 2025 93,85 % der Größe des ASEAN-Nutzfahrzeugmarktes, aber ihr Anteil erodiert, da politische Anreize die Flottenökonomie verschieben. Batterieelektrische Modelle, ausgehend von einer niedrigen Basis, werden voraussichtlich bis 2031 eine CAGR von 10,12 % verzeichnen und ihren Beitrag innerhalb des ASEAN-Nutzfahrzeugmarktes verdoppeln. Thailands EV3.5-Programm gewährt Verbrauchsteuerbefreiungen, die die Einstandskosten der Erstausrüster senken und Modelllinien-Ergänzungen beschleunigen. Indonesiens ambitioniertes Ziel von 600.000 Elektrofahrzeugen bis 2030 stimuliert Lieferantenfinanzierungspakete, die an die nickelreiche inländische Batterieversorgung geknüpft sind.

Plug-in-Hybride nehmen eine Brückenfunktion ein, wo Zollkonzessionen kohlenstoffarme, aber reichweitenverlängernde Lösungen begünstigen. Brennstoffzellen-Prototypen tauchen hauptsächlich in grenzüberschreitenden Transportpiloten zwischen Malaysia und Singapur auf und nutzen kurze Wasserstoffkorridore, die gemeinsam mit Hafenbehörden entwickelt wurden. Für Verbrennungsmotor-Anhänger werden Euro-VI-Hardware und Synthetik-Diesel-Kompatibilität zu Verkaufsargumenten, da Kunden den künftigen Wiederverkaufswert gegen den kurzfristigen Kapitalaufwand abwägen.

Nach Anwendung: Logistikführerschaft treibt die Marktentwicklung voran

Logistik und E-Commerce generierten im Jahr 2025 42,35 % der Größe des ASEAN-Nutzfahrzeugmarktes und bleiben der größte Nachfragepool. Die Integration von Routenplanungssoftware, steigende Auslastungserwartungen und Lieferzeitgarantien drängen Betreiber zu vernetzten leichten Transportern und Mikro-Lkw. Öffentliche Verkehrsflotten werden voraussichtlich mit einer CAGR von 9,20 % wachsen, da Jakarta, Manila und Kuala Lumpur elektrische Busausschreibungen im Einklang mit Netto-Null-Fahrplänen ausweiten. Bau und Bergbau stützen eine stabile Nachfrage nach schweren Nutzfahrzeugen, insbesondere in Kalkstein- und Nickelabbaugebieten, die mit der Batterie-Wertschöpfungskette verbunden sind.

Die landwirtschaftliche Mechanisierung treibt sporadische Spitzen bei mittelschweren Bestellungen während der Erntezyklen an, während kommunale Versorgungsunternehmen Erdgas-Müllfahrzeuge befürworten, um städtische Luftqualitätsbenchmarks zu erfüllen. Kühlketten-Anwendungen entstehen im Bereich Pharmazeutika und verderbliche Lebensmittel und rekrutieren Kühlaufbauten mit fortschrittlichen Isolierverbundwerkstoffen. Nachfolgende Aftermarket-Chancen entstehen bei Telematik-Nachrüstungen und Tür-zu-Tür-Garantieprogrammen.

Nach Aufbaukonfiguration: Starr-Lkw führen spezialisiertes Wachstum an

Starr-Lkw und Transporter erfassten im Jahr 2025 45,10 % der Größe des ASEAN-Nutzfahrzeugmarktes, bevorzugt wegen ihrer Vielseitigkeit und einfacheren Zulassung. Hersteller erweitern das Radstand-Angebot, um hochvolumige E-Commerce-Pakete und Kühlaggregate aufzunehmen. Das Kühlsegment, das mit einer CAGR von 10,05 % wächst, profitiert von der Massenverteilung von Impfstoffen und temperaturempfindlichen Meeresfrüchteexporten aus dem Mekong-Delta Vietnams. Sattelzugkombinationen erhalten schrittweise Rückenwind durch die Digitalisierung des ASEAN-Zolltransits, stehen jedoch vor Verzögerungen bei der Achslastharmonisierung, die die grenzüberschreitende Flottenplanung erschweren.

Kipper- und Muldenkipper-Konfigurationen versorgen Infrastruktur-Großprojekte, wobei Einheiten mit Leichtmetallaufbauten das Eigengewicht um 400 kg reduzieren, um höhere Nutzlasten zu transportieren. Die Bus- und Reisebusproduktion erholt sich, da der grenzüberschreitende Tourismus wieder aufgenommen wird, unterstützt durch zollfreie Batterieimporte für Stadtbusse in Indonesien. Hersteller, die in schnell wechselbare Batteriedecks und Niederflurfahrgestelle investieren, sichern sich einen Erstmover-Status bei Verkehrsbetrieben, die universelle Designkonformität anstreben.

Geografische Analyse

Thailand dominiert im Jahr 2025 mit einem Anteil von 37,70 % am ASEAN-Nutzfahrzeugmarkt, gestützt durch seine Fahrzeugproduktion von 1,8 Millionen Einheiten und dichte Zulieferercluster. Das EV3.5-Anreizpaket der Regierung gewährt Verbrauchsteuerrabatte, die chinesische Erstausrüster wie BYD und Foton zu 1,4 Milliarden USD lokalisierter Montage veranlassen und das Elektrifizierungsökosystem des Landes vertiefen. Dennoch hinterlassen höhere Zinssätze und ein 11-monatiger Verkaufsrückgang bei Händlern erhöhte Lagerbestände und belasten die Rabattmargen. Der obligatorische Euro-5-Diesel ab Januar 2024 erhöht die Compliance-Kosten, positioniert Thailand jedoch als regulatorischen Maßstab für den breiteren ASEAN-Nutzfahrzeugmarkt.

Indonesien repräsentiert die Volumenchance im ASEAN-Nutzfahrzeugmarkt, trotz eines Produktionsrückgangs von 15,8 % auf 215.362 Einheiten im Jahr 2023. Der Ausbau von Mautstraßen und ein Ziel, bis 2024 41.000 E-Busse einzusetzen, stärken die langfristige Nachfrage nach schweren und öffentlichen Verkehrsfahrgestellen. Flottenbesitzer bevorzugen robuste Antriebsstränge, die den Straßenbedingungen des Archipels standhalten, aber nickelreiche Batterielieferketten treiben Pilotbestellungen für elektrische Lkw an, die mit der Bergbaulogistik verbunden sind. Singapur, obwohl klein, zeigt das schnellste Wachstum mit einer CAGR von 10,08 % bis 2031, da sein Dieselzulassungsverbot, das 2025 in Kraft tritt, eine vollständige Flottenelektrifizierung vorantreibt. Hohe Kaufkraft und zuverlässige Netzkapazität machen den Stadtstaat zu einem Testgelände für Over-the-Air-Software und autonome Lieferpiloten.

Vietnams Leichtfahrzeugverkäufe im ersten Quartal 2025 stiegen um 24 %, und neue Marktteilnehmer wie Chery und Geely haben CKD-Werke in Betrieb genommen, die die inländische Nutzfahrzeugfahrgestell-Produktion steigern. Die Industriepolitik der Regierung unterstützt VinFasts Einstieg in elektrische Lkw und positioniert das Land, um einen größeren Anteil an der Größe des ASEAN-Nutzfahrzeugmarktes zu gewinnen, der bis 2031 auf 66,33 Milliarden USD ansteigen soll. Malaysia genießt Handelskorridorvorteile zwischen Thailand und Singapur, doch Verbote zu Stoßzeiten auf Klang-Valley-Autobahnen ab Februar 2025 lenken die Nachfrage auf kleinere Starr-Lkw um. Die Philippinen nutzen zollfreie Elektrofahrzeugimporte und Steuervergünstigungen, um Montageprojekte anzuziehen, während Kambodschas neue Toyota-Tsusho-Pickup-Linie eine aufkeimende Lokalisierung illustriert, die sich auf kleinere Volkswirtschaften ausbreitet.

Wettbewerbslandschaft

Der ASEAN-Nutzfahrzeugmarkt ist mäßig konzentriert. Die japanischen Platzhirsche Isuzu und Toyota haben seit langem Montagenetzwerke dominiert, doch steigende Batteriesubventionen und Zollbefreiungen untergraben nun ihre Preismacht. Toyota meldete für 2024 in Thailand einen Verkaufsrückgang von 26,2 %[4]„Verkaufsleistungsbericht 2024,”, Toyota Motor Thailand, toyota.co.th, während Isuzus Pickup-Lieferungen im April 2024 im Jahresvergleich um 21 % zurückgingen, was den Druck auf die etablierten Portfolios unterstreicht. Um wieder Schwung zu gewinnen, fusionieren Toyota und Daimler die Hino- und Fuso-Aktivitäten in eine einzige Holdinggesellschaft, die 2026 an die Börse gebracht werden soll, und bündeln Forschung und Entwicklung für emissionsfreie Lkw.

Chinesische Herausforderer setzen kosteneffiziente Batterien und lokalisierte Werke ein, um Marktanteile zu gewinnen, wobei BYD 486 Millionen USD in ein Werk in Rayong investiert und bereits mehr als ein Drittel des elektrischen Lkw-Segments in Thailand gesichert hat. Foton markierte im November 2024 sein millionstes Überseefahrzeug in Thailand, was eine Skalierung signalisiert, die aggressive Garantieprogramme und Flottenfinanzierungsangebote untermauert. Diese Marktteilnehmer nutzen die Privilegien der ASEAN-Freihandelszone, um Bausätze über Grenzen zu leiten, Vorlaufzeiten zu verkürzen und Lokalisierungsraten zu steigern, die den Vorteil der Platzhirsche verwässern. Ihr Aufstieg treibt die Preiskompression im leichten Nutzfahrzeugsegment voran, beschleunigt aber gleichzeitig die Technologiediffusion im breiteren ASEAN-Nutzfahrzeugmarkt.

Europäische Akteure wie Daimler Truck, Volvo und Scania konzentrieren sich auf margenstarke schwere Zugmaschinen und Wasserstoffkorridorpiloten zwischen Malaysia und Singapur. Die Zusammenarbeit von Daimler Truck mit Toyota zielt auch darauf ab, die Einkaufsmacht für Sensoren für autonomes Fahren und Batteriezellen zu stärken. Indische Erstausrüster wie Ashok Leyland und Tata Motors verfolgen Nischenmärkte, indem sie thailändische Auftragsfertigung mit aufkommenden Akkutausch-Partnerschaften kombinieren und so Reichweitenangst für KMU-Flotten lindern. Auf Vertriebsebene erweitern Händler mobile Serviceeinheiten und Predictive-Maintenance-Plattformen, um den Aftermarket-Anteil zu verteidigen, da Over-the-Air-Software-Updates zum Standard werden. Fintech-Leasing-Start-ups bündeln nutzungsbasierte Versicherungen und CO₂-Kredit-Monetarisierung, was den Wettbewerbsdruck erhöht und gleichzeitig die Eintrittsbarrieren für kleine Spediteure senkt, die dem ASEAN-Nutzfahrzeugmarkt beitreten möchten.

Marktführer im ASEAN-Nutzfahrzeugmarkt

Isuzu Motor Ltd

Toyota Motor Corporation

UD Trucks

Ford Motor Company

AB Volvo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Daimler Truck und Toyota schlossen die Fusion von Fuso und Hino innerhalb einer Holdinggesellschaft ab, die auf eine Börsennotierung in Tokio im Jahr 2026 abzielt.

- Oktober 2024: Ashok Leyland nahm in Hosur eine neue Linie für mittelschwere und schwere Elektro-Lkw mit einer Jahreskapazität von 5.000 Einheiten in Betrieb.

- August 2024: Isuzu und Mitsubishi starteten im Rahmen des Global South Future-Oriented Co-Creation Project einen Akkutausch-Piloten in Thailand.

- Juli 2024: BYD eröffnete seine erste südostasiatische Fabrik in der thailändischen Provinz Rayong mit einer Investition von 486 Millionen USD.

Berichtsumfang des ASEAN-Nutzfahrzeugmarktes

Ein Nutzfahrzeug ist für den Transport von Gütern oder Materialien und nicht von Passagieren zugelassen. Leichte bis mittelschwere Nutzfahrzeuge werden für den Transport relativ leichter Güter verwendet.

Der ASEAN-Nutzfahrzeugmarkt ist nach Fahrzeugtyp, Antrieb und Land segmentiert. Nach Fahrzeugtyp ist der Markt in leichte Nutzfahrzeuge, mittelschwere Nutzfahrzeuge und schwere Nutzfahrzeuge segmentiert. Nach Antrieb ist der Markt in Verbrennungsmotoren, batterieelektrische Fahrzeuge, Plug-in-Hybridfahrzeuge und Brennstoffzellenfahrzeuge segmentiert. Nach Land ist der Markt in Indonesien, Thailand, Vietnam, Singapur, Malaysia, Philippinen und den Rest der ASEAN-Länder segmentiert. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD) und Volumen (Einheiten).

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Verbrennungsmotor |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| Logistik und E-Commerce-Lieferung |

| Bau und Bergbau |

| Landwirtschaft und Forstwirtschaft |

| Öffentlicher Personennahverkehr (Bus und Reisebus) |

| Versorgungsunternehmen und kommunale Dienste |

| Starr-Lkw und Transporter |

| Sattelzug |

| Bus und Reisebus |

| Kipper und Muldenkipper |

| Kühlfahrzeug |

| Indonesien |

| Thailand |

| Vietnam |

| Malaysia |

| Philippinen |

| Singapur |

| Übrige ASEAN-Länder |

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Antrieb | Verbrennungsmotor |

| Batterieelektrisches Fahrzeug | |

| Plug-in-Hybridfahrzeug | |

| Brennstoffzellenfahrzeug | |

| Nach Anwendung / Endverwendung | Logistik und E-Commerce-Lieferung |

| Bau und Bergbau | |

| Landwirtschaft und Forstwirtschaft | |

| Öffentlicher Personennahverkehr (Bus und Reisebus) | |

| Versorgungsunternehmen und kommunale Dienste | |

| Nach Aufbaukonfiguration (NEU) | Starr-Lkw und Transporter |

| Sattelzug | |

| Bus und Reisebus | |

| Kipper und Muldenkipper | |

| Kühlfahrzeug | |

| Nach Land | Indonesien |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Übrige ASEAN-Länder |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ASEAN-Nutzfahrzeugmarktes?

Der Markt wird im Jahr 2026 auf 49,89 Milliarden USD geschätzt und soll bis 2031 66,33 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am ASEAN-Nutzfahrzeugmarkt?

Leichte Nutzfahrzeuge führen im Jahr 2025 mit einem Anteil von 55,70 %, angetrieben durch E-Commerce und städtische Liefernachfrage.

Wie schnell wachsen elektrische Nutzfahrzeuge in der ASEAN-Region?

Batterieelektrische Modelle werden voraussichtlich bis 2031 eine CAGR von 10,12 % verzeichnen und sind damit die am schnellsten wachsende Antriebskategorie.

Wie werden strengere Emissionsnormen den Markt beeinflussen?

Euro-VI-konforme Vorschriften werden die Compliance-Kosten erhöhen und möglicherweise eine Konsolidierung auslösen, da kleinere Montagewerke Schwierigkeiten haben, Sauberenergie-Technologie-Upgrades zu finanzieren.

Was sind die größten Herausforderungen bei der Elektrifizierung von Nutzfahrzeugflotten?

Begrenzte Ladeinfrastruktur, höhere Anschaffungskosten und fragmentierter Kundendienst verlangsamen die Einführung trotz politischer Anreize.

Seite zuletzt aktualisiert am: