Größe und Marktanteil des UAE-Markts für Architektonische Farben und Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

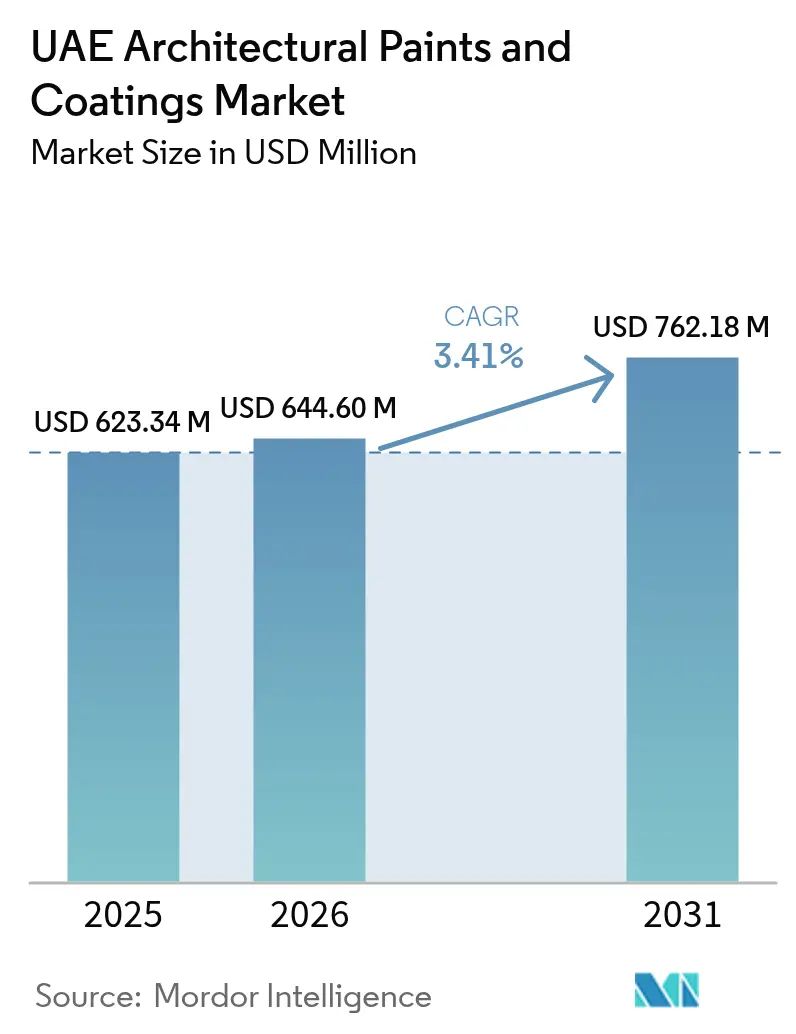

| Marktgröße im Basisjahr (2025) | 623.34 Millionen US-Dollar |

| Marktgröße (2026) | 644.6 Millionen US-Dollar |

| Marktgröße (2031) | 762.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

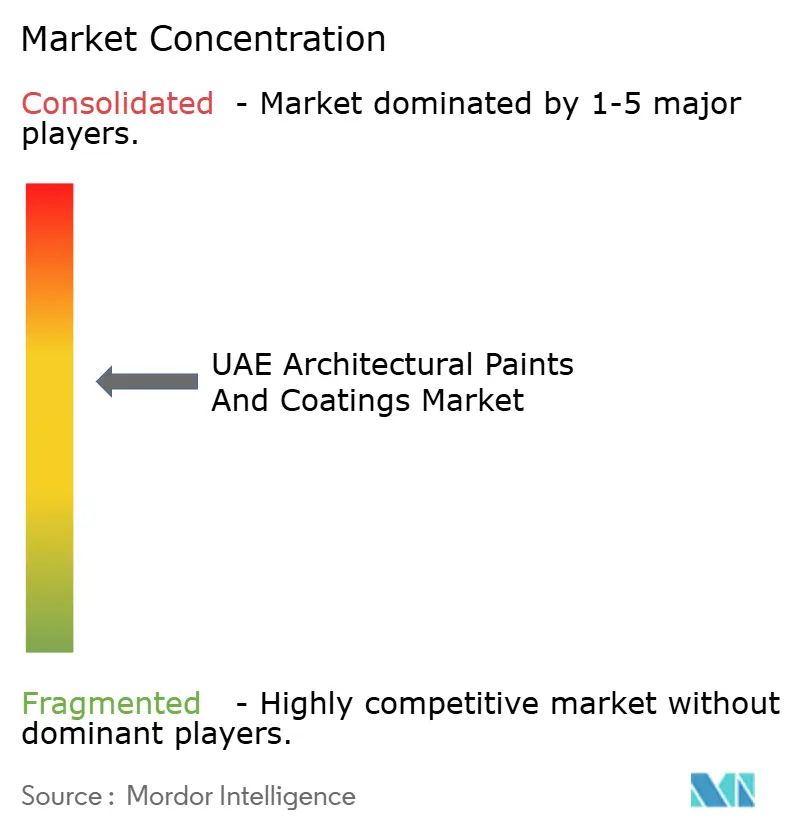

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Markts für Architektonische Farben und Beschichtungen durch Mordor Intelligence

Die Größe des UAE-Markts für Architektonische Farben und Beschichtungen wird voraussichtlich von USD 623,34 Millionen im Jahr 2025 auf USD 644,6 Millionen im Jahr 2026 wachsen und ist bis 2031 auf USD 762,18 Millionen bei einer CAGR von 3,41 % über 2026–2031 prognostiziert. Dieses moderierte Wachstumstempo spiegelt einen reifenden Bausektor wider, der nun Premium- und konformitätsfähige Formulierungen gegenüber Massenprodukten bevorzugt. Die architektonische Nachfrage bleibt im gemischten Nutzungs- und Wohnbaupipeline Dubais verankert, während die Nachrüstungsagenda Abu Dhabis die Nachfrage nach Schutz- und Spezialbeschichtungen trotz zyklischer Verlangsamungen bei neuen staatlichen Aufträgen aufrechterhält. Die Wasserbasierte Technologie expandiert weiterhin aufgrund strenger Vorschriften zur Innenraumluftqualität, und Acrylharze dominieren aufgrund ihrer UV-Beständigkeit und Übereinstimmung mit den VOC-Grenzwerten auf Emiratsebene. Die Wettbewerbsintensität verlagert sich von Preisen hin zu regulatorischer Konformität, lokaler Prüfinfrastruktur und technischen Servicefähigkeiten, was etablierten regionalen Herstellern und multinationalen Marktführern einen strukturellen Vorteil verschafft.

Wichtigste Erkenntnisse des Berichts

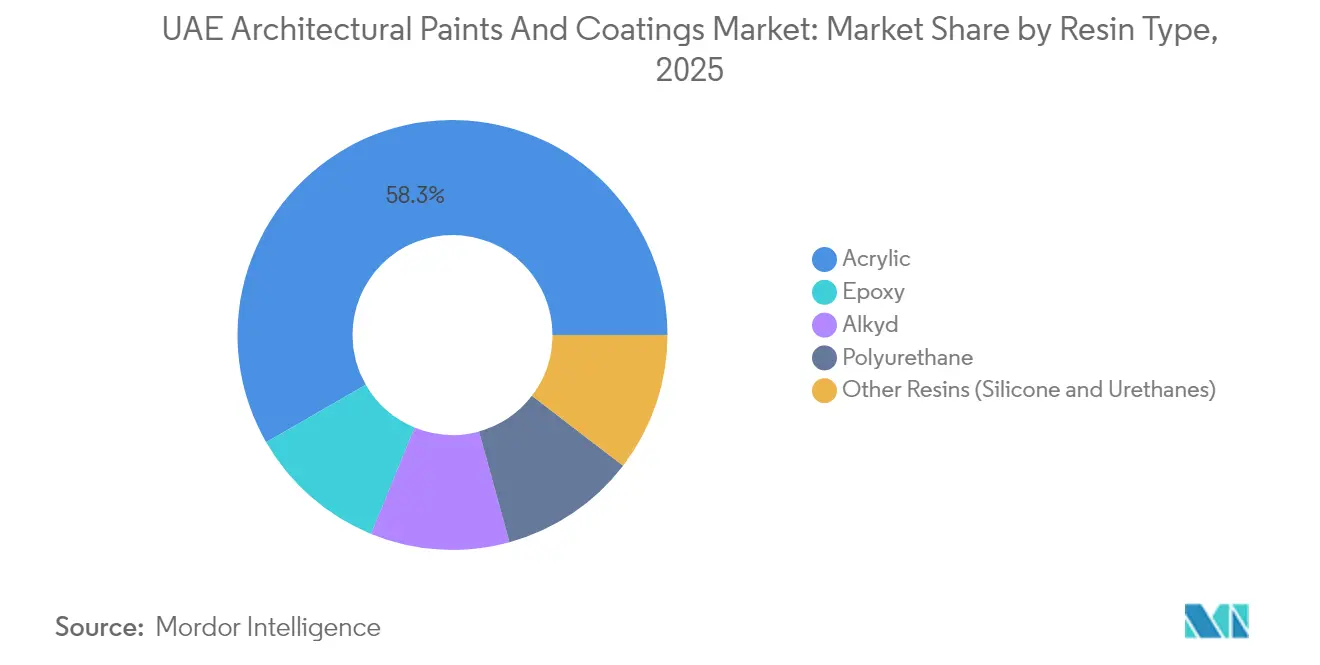

- Nach Harztyp erzielten Acryle im Jahr 2025 einen Marktanteil von 58,31 % am UAE-Markt für Farben und Beschichtungen. Darüber hinaus wird erwartet, dass der Anteil der Acryle während des Prognosezeitraums (2026–2031) mit einer CAGR von 3,78 % steigt.

- Nach Technologie entfielen Wasserbasierte Systeme im Jahr 2025 auf 71,55 % der Größe des UAE-Markts für Farben und Beschichtungen und sollen bis 2031 mit einer CAGR von 4,02 % wachsen.

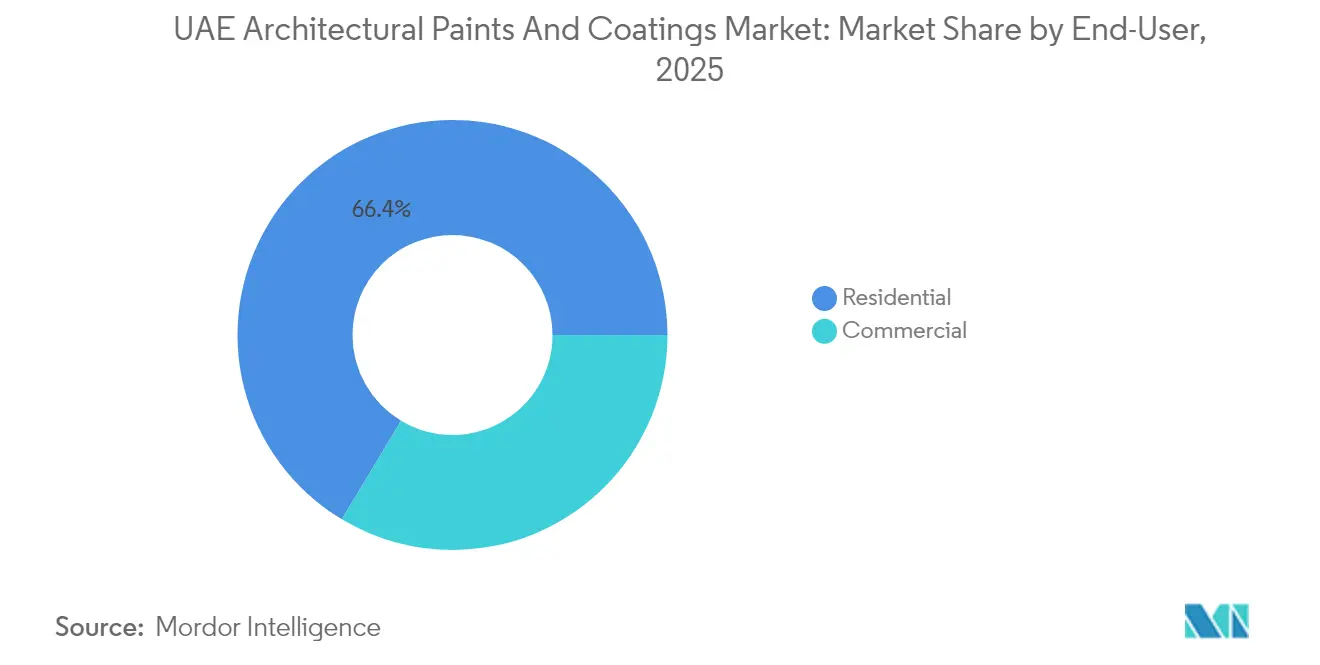

- Nach Endnutzer führte das Wohnsegment im Jahr 2025 mit einem Umsatzanteil von 66,40 % an der Größe des UAE-Markts für Farben und Beschichtungen, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 3,71 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UAE-Markts für Architektonische Farben und Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnbauboom in Dubai und den Nördlichen Emiraten | +1.2% | Dubai, Schardscha, Adschman, Ras Al Chaima | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Nachfrage nach Renovierungen im Gaststättengewerbe | +0.8% | Dubai, Küstengebiete Abu Dhabis | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Grüne Gebäudecodes als Antrieb für VOC-arme Farben | +0.9% | UAE-weit, am stärksten in Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Smart-City-Initiativen als Antrieb für die Nachfrage nach Wärmereflektierenden Beschichtungen | +0.4% | Urbane Kernbereiche von Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Aufstieg von Design-Build-Verträgen, die die Spezifikation von Premium-Oberflächen beschleunigen | +0.6% | UAE-weit, konzentriert auf Großprojekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnbauboom in Dubai und den Nördlichen Emiraten

Dubai übergab im ersten Quartal 2024 10.000 Wohneinheiten, mit weiteren 25.000 Einheiten bis Jahresende, wodurch der Bestand des Emirats auf 754.000 Einheiten zusteuert[1]Jones Lang LaSalle, „Dubai Residential Market Q1 2024”, JLL, jll.com. Ähnliche Dynamik in Schardscha, Adschman und Ras Al Chaima resultiert aus Erschwinglichkeitsprogrammen und Bevölkerungswachstumsanreizen, die die mehrsegmentige Nachfrage nach Innen- und Außenanstrichen aufrechterhalten. Konsistente Übergabepläne fördern planbare Beschaffungszyklen für Beschichtungen und begünstigen Lieferanten mit robuster regionaler Distribution. Steigende Anforderungen an die Prüfung der Innenraumluftqualität lenken Bauträger hin zu Wasserbasierten Acrylfarben und festigen die Dominanz dieses Segments im UAE-Markt für Farben und Beschichtungen. Turner & Townsend prognostiziert für 2025 eine Ausschreibungspreisinflatonsrate von 3,3 %, was die Übernahme von Premium-Spezifikationen trotz Materialkostendrucks unterstützt.

Tourismusgetriebene Nachfrage nach Renovierungen im Gaststättengewerbe

Dubai fügte 2024 5.000 Hotelbetten hinzu, vorwiegend in der Fünf-Sterne-Kategorie, während Abu Dhabi 500 Betten ergänzte, was Renovierungszyklen intensiviert, die schnell aushärtende Innenbeschichtungen und Außenbeschichtungen in Marinequalität erfordern. Internationale Marken schreiben Zertifizierungen mit niedrigen Emissionen vor, was wiederum die Nachfrage nach Wasserbasierten und Spezialbeschichtungen steigert. Das Wachstum der regionalen Umsätze von Caparol um 35 % im Jahresvergleich im Jahr 2024, getrieben durch Projekte wie Rove Hotels und Six Senses The Palm, veranschaulicht, wie Premium- und konformitätsfähige Farben Marktanteile gewinnen.

Obligatorische Grüne Gebäudecodes als Antrieb für VOC-arme Farben

Das Al Sa'fat-System Dubais begrenzt den VOC-Gehalt auf 30 g/L für matte Innenanstriche, während Abu Dhabis Trustmark ISO-9001-Konformität fordert und Schwermetalle verbietet, was die Eintrittsbarrieren effektiv erhöht. Eine bundesweite Angleichung ist im Rahmen der UAE National Air Quality Agenda 2031 im Gange, die auf strengere künftige Grenzwerte hindeutet und den Übergang zu Wasserbasierten Formulierungen verstärkt. Feldstudien berichten, dass ölbasierte Beschichtungen unter UAE-Klimabedingungen 30-mal höhere TVOC-Werte emittieren als wasserbasierte Alternativen, was die regulatorische Grundlage für wässrige Systeme stärkt.

Smart-City-Initiativen als Antrieb für die Nachfrage nach Wärmereflektierenden Beschichtungen

Das Nachrüstprogramm Abu Dhabis hat 8.000 Gebäude auf dem Weg zum Ziel von 30.000 bis 2030 aufgerüstet, wobei kühle Dächer eine Energieeinsparung von 3,85 % liefern. Gleichzeitig unterstreichen die Pilotpflasterprojekte Dubais das Interesse der Gemeinde an Reflektierenden Oberflächen. Der Dubai Building Code 2021 legt Schwellenwerte für den Solarreflexionsindex fest, die Bauträger zur Übernahme von Hochleistungs-Reflektierenden Beschichtungen anhalten. Da die UAE bis 2050 Netto-Null-Emissionen anstreben, entwickeln sich thermisch effiziente Farben von einer optionalen Verbesserung zu einem Basiswerkstoff im UAE-Markt für Farben und Beschichtungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC- und Isocyanat-Grenzwerte | -0.7% | UAE-weit, hauptsächlich Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Volatile Titandioxid-Preise | -0.9% | UAE-weit | Kurzfristig (≤ 2 Jahre) |

| Zyklische Verlangsamung bei Aufträgen in Abu Dhabi | -0.5% | Abu Dhabi und angrenzende Emirate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und Isocyanat-Grenzwerte erhöhen Konformitätskosten

Bundesgesetz Nr. 33/2021 schreibt strenge Kontrollen für Gefahrenstoffe vor, während Dubai VOC-Obergrenzen gemäß EG-Richtlinie und Verbote bestimmter Biozide fordert, was Formulierungs-, Prüf- und Zertifizierungskosten erhöht[2]Dubai Municipality, „Technische Leitlinien für Farben und Lacke”, dm.gov.ae. Jährliche Überwachungsprüfungen und Audits des Dubai Central Laboratory können pro Produktlinie AED 15.000 übersteigen, was KMU überproportional belastet. Da sich die emiratsspezifischen Vorschriften unter einem bundesweiten Rahmen angleichen, drohen weitere Neuformulierungszyklen, die die Margen von Lösemittelbasierten Marktteilnehmern im UAE-Markt für Farben und Beschichtungen schmälern.

Volatile Titandioxid-Preise schmälern Margen

TiO₂-Preisschwankungen hielten bis 2024 infolge globaler Lieferstörungen an, während sich die Frachtkosten im Jahresvergleich mehr als verdoppelten, was die Rentabilität von UAE-Herstellern, die auf importierte Pigmente angewiesen sind, untergräbt. Rohstoffe machen bereits rund 60 % der grundlegenden Baukosten aus, und Festpreisvertragsverpflichtungen begrenzen die Weitergabemöglichkeiten. Die Konzentration globaler TiO₂-Lieferanten zwingt lokale Produzenten, hohe Lagerbestände zur Sicherung der Kontinuität vorzuhalten, was den Bedarf an Betriebskapital erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylharze behaupten Marktführerschaft

Acrylharze hielten im Jahr 2025 einen Anteil von 58,31 % am UAE-Markt für Farben und Beschichtungen, getrieben durch ihre überlegene UV-Beständigkeit, schnelle Aushärtung und Konformität mit Dubais VOC-Schwellenwerten von 30–100 g/L für Innenarbeiten. Das Segment soll bis 2031 eine CAGR von 3,78 % verzeichnen und damit den Gesamtmarkt für Farben und Beschichtungen in den UAE übertreffen. Alkyds bleiben für die Außenbeständigkeit relevant, während Epoxide in Abu Dhabis Industriekorridoren an Bedeutung gewinnen, wo chemische Beständigkeit über VOC-Bedenken überwiegt. National Paints erweiterte sein Acryl-Sortiment im Jahr 2024 mit der Einführung der Produktlinien National Shield Travertine und Touchstone und veröffentlichte eine Umweltproduktdeklaration für Pulverbeschichtungen, was den sektorweiten Schwerpunkt auf Lebenszykltransparenz signalisiert.

Premium-Acrylsysteme dominieren auch die Fassadenrenovierung von Hochhäusern, wo starke Salznebelexposition und Temperaturwechsel vorliegen. Silikonmodifizierte Varianten und Spezialurethane behalten einen Nischenstatus für Küstendenkmäler, aber Premium-Preise begrenzen die Verbreitung. Strategische F&E-Investitionen regionaler Akteure wie Caparol und Asian Paints festigen die Optimierung von Acryl für lokale Klimaanforderungen und sichern die anhaltende Marktführerschaft des Harzes im UAE-Markt für Farben und Beschichtungen.

Nach Technologie: Wasserbasierte Systeme beschleunigen sich durch Konformität

Wasserbasierte Technologie entfiel im Jahr 2025 auf 71,55 % des UAE-Markts für Farben und Beschichtungen und soll bis 2031 mit einer CAGR von 4,02 % wachsen. Innenbauprojekte bevorzugen diese Formulierungen, um Innenraumluftqualitätsziele von ≤ 300 µg/m³ TVOC und ≤ 0,08 ppm Formaldehyd zu erreichen. Eine wegweisende Wohnstudie bestätigte, dass Wasserbasierte Farben unter lokalen Klimabedingungen 30-mal weniger Emissionen freisetzen als ölbasierte Analoga, was ihre Dominanz zementiert.

Über die Konformität hinaus ermöglichen Wasserbasierte Systeme schnellere Zwischenbeschichtungszyklen, geringere Risiken für die Arbeitssicherheit und vereinfachte Abfallbehandlungsprozesse, was mit den bundesweiten HSE-Gesetzen übereinstimmt. Caparols lösemittelfreies Sortiment, das 2024 eingeführt wurde, trug erheblich zum Anstieg der Umsätze im Nahen Osten um 35 % bei. Lösemittelbasierte Beschichtungen bestehen in Nischen-Außen- und Industriesituationen fort, wo Dubai bis zu 430 g/L VOC erlaubt, aber der Trend bleibt rückläufig, da sich der UAE-Markt für Farben und Beschichtungen bis 2031 auf konsolidierte Emissionsobergrenzen zubewegt.

Nach Endnutzer: Gewerbliches Segment übertrifft Wachstum im Wohnbereich

Die Wohnraumnachfrage entfiel im Jahr 2025 auf 66,40 % der Größe des UAE-Markts für Farben und Beschichtungen, gestützt durch die konsistente Lieferung von rund 35.000 Wohneinheiten pro Jahr in Dubai und Abu Dhabi. Dennoch wächst die gewerbliche Aktivität schneller, mit einer CAGR von 3,71 % bis 2031, beflügelt durch Renovierungen im Gaststättengewerbe, Ergänzungen der Büropipeline und Smart-City-Nachrüstungen. Abu Dhabis Plan, bis 2030 30.000 Gebäude nachzurüsten, ist bereits zu 26 % abgeschlossen und treibt die nachhaltige Nachfrage nach Reflektierenden und Energiesparenden Beschichtungen an.

Fünf-Sterne-Hotelaureauierungen in Dubai verlangen geruchsfreie, schnell umsetzbare Innenbeschichtungen und Außenbeschichtungen in Marinequalität, während Büroentwickler VOC-arme Systeme spezifizieren, um WELL- und LEED-Bewertungen zu erreichen. Smart-City-Anforderungen für die Einhaltung des Solarreflexionsindex erweitern die Nachfrage nach Funktionsbeschichtungen im UAE-Markt für Farben und Beschichtungen weiter. Lieferanten, die gebündelte Produkt-und-Service-Modelle anbieten, einschließlich Anwendungsschulung und Leistungsgarantien, sind gut positioniert, um inkrementelle Anteile aus diesem wertreichen Segment zu gewinnen.

Geografische Analyse

Dubai und Abu Dhabi machen gemeinsam den größten Teil des vergebenen Auftragswerts seit 2020 aus und festigen ihren Status als primäre Nachfragezentren im UAE-Markt für Farben und Beschichtungen. Dubai unterstützt die architektonische Nachfrage durch eine Pipeline für gemischte Nutzungen im Wert von USD 232 Milliarden und einen Rückstand im Wohnbau von USD 125 Milliarden, während Bevölkerungsziele von 5,8 Millionen bis 2040 den langfristigen Wohnungsbedarf erweitern. Abu Dhabi ergänzt Industrie- und petrochemische Projekte, einschließlich ADNOC-Erweiterungen, die die Nachfrage nach Schutz- und Marinebeschichtungen auch in Zeiten öffentlicher Ausgabenpausen aufrechterhalten.

Die Nördlichen Emirate – bestehend aus Schardscha, Adschman und Ras Al Chaima – entwickeln sich zu kostenempfindlichen, aber hochvolumigen Zonen. Die Fertigungsbasis Schardscha beherbergt das Hauptwerk von National Paints und das expandierende Einzelhandelsnetzwerk von Jotun, was eine enge Versorgung für regionale Auftragnehmer gewährleistet. Erschwingliche Wohnbauprogramme, gepaart mit Anreizen wie Langzeit-Visa, sorgen für einen stetigen Wohnraumzulauf, der die Basisvolumina im dekorativen Bereich des UAE-Markts für Farben und Beschichtungen stärkt.

Fudschaira und Umm al-Qaiwain positionieren sich als Fertigungsstandorte. Die 97-prozentige Auslastung der Dubai Industrial City und die jüngste Flächenerweiterung um AED 410 Millionen bestätigen die politikgesteuerte Lokalisierung, die die Importabhängigkeit reduziert und die Lieferkettenresilienz im gesamten UAE-Markt für Farben und Beschichtungen verbessert.

Wettbewerbslandschaft

Der UAE-Markt für Architektonische Farben und Beschichtungen ist mäßig konsolidiert, wobei multinationale Konzerne und große regionale Unternehmen das Feld teilen. Konformitätsfähigkeit und lokale Prüfinfrastruktur überwiegen bei Angebotsauswertungen reine Preisgestaltung, angesichts der Anforderungen des Dubai Central Laboratory und des Abu Dhabi Trustmark. AkzoNobel nutzt Partnerschaften mit der Kanoo Group, um die Komplexität von Distribution und Regulierung zu bewältigen. National Paints kontert mit einem breiten Acryl-Katalog und veröffentlichten Umweltproduktdeklarationen, was Nachhaltigkeitszertifizierungen stärkt, während Caparol sich durch lösemittelfreie Innovationen und ein robustes technisches Servicenetzwerk differenziert.

Marktführer der UAE-Branche für Architektonische Farben und Beschichtungen

Jotun

Hempel A/S

Caparol Paints

AkzoNobel N.V.

NATIONAL PAINTS FACTORIES CO. LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Jotun Paints UAE feierte sein 50-jähriges Jubiläum und stellte sein neuestes Einzelhandelskonzept „Unlock the Future” vor, das eine neue Ära im Einzelhandelseinkauf mit interaktiven Erlebnissen und maßgeschneiderten Beratungsleistungen einläutet.

- April 2025: AL PAINTURA Global Paint Services LLC, ein wichtiger Akteur im Premium-Farbsegment, eröffnete seinen neuesten PROFITEC Paint Showroom im Al Quoz Industrial Area 2 in Dubai. Die Showroom-Eröffnung unterstreicht das ausgezeichnete Sortiment an Premium-Deutschen Farben von PROFITEC Paint.

Berichtsumfang des UAE-Markts für Architektonische Farben und Beschichtungen

Architektonische Farben und Beschichtungen umfassen Farben und Beschichtungen, die für gewerbliche Zwecke verwendet werden, wie Bürogebäude, Lagerhäuser, Einzelhandelsgeschäfte, Einkaufszentren und Wohngebäude. Dazu gehören auch Beschichtungen, die beim Neubau und der Renovierung älterer Häuser eingesetzt werden.

Der UAE-Markt für Architektonische Farben und Beschichtungen ist nach Harztyp, Technologie, Endnutzerbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyl, Polyurethan, Epoxid, Polyester und andere Harztypen (Urethane usw.) segmentiert. Nach Technologie ist der Markt in Wasserbasiert und Lösemittelbasiert segmentiert. Nach Endnutzerbranche ist der Markt in Wohnbereich und Gewerbe segmentiert. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Werts (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Andere Harze (Silikon, Urethane) |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohnbereich |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Andere Harze (Silikon, Urethane) | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Markt für Farben und Beschichtungen im Jahr 2026?

Die Größe des UAE-Markts für Farben und Beschichtungen beträgt USD 644,6 Millionen im Jahr 2026.

Welche CAGR wird für UAE-Beschichtungen bis 2031 erwartet?

Der Markt soll bis 2031 eine CAGR von 3,41 % verzeichnen.

Welcher Harztyp hält den größten Anteil an UAE-Beschichtungen?

Acrylharze führen im Jahr 2025 mit einem Marktanteil von 58,31 %.

Warum gewinnen Wasserbasierte Beschichtungen in den Emiraten an Bedeutung?

Strenge VOC- und Innenraumluftqualitätsvorschriften begünstigen Wasserbasierte Systeme, die weit weniger TVOC emittieren.

Welches Endnutzersegment wächst am schnellsten?

Gewerbliche Anwendungen, einschließlich Hotels und Smart-City-Nachrüstungen, wachsen bis 2031 mit einer CAGR von 3,71 %.

Seite zuletzt aktualisiert am: