Marktgröße und Marktanteil für Architekturfarben in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

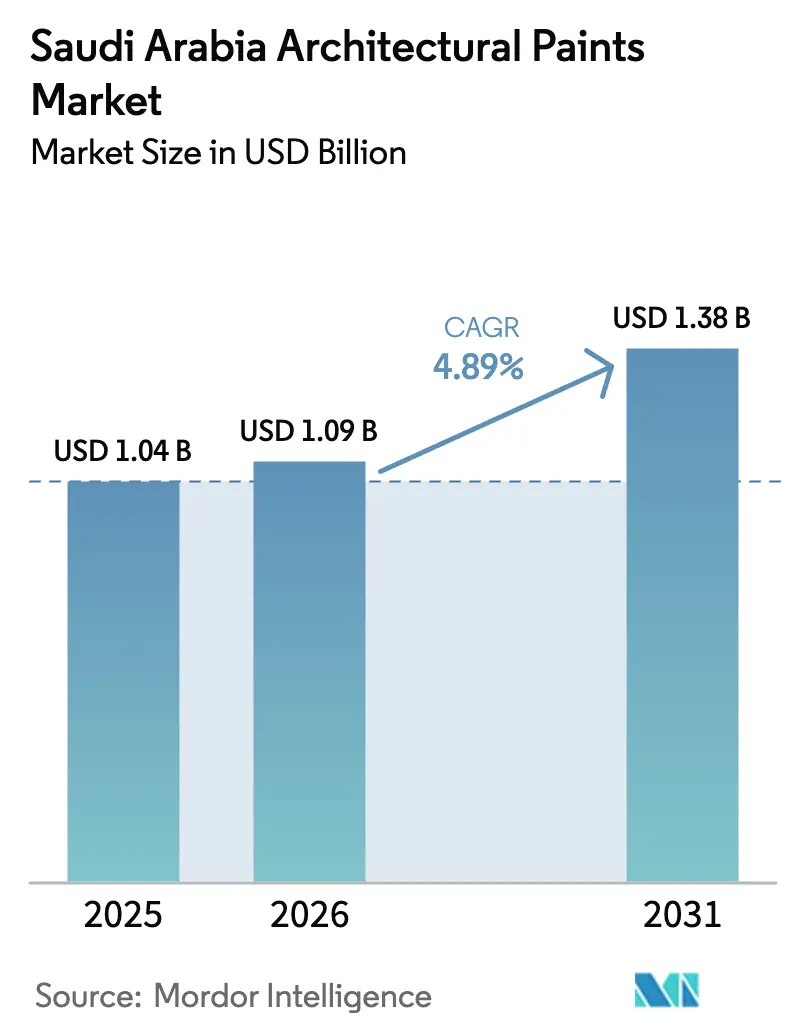

| Marktgröße im Basisjahr (2025) | 1.04 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Architekturfarben in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Architekturfarben in Saudi-Arabien wird voraussichtlich im Jahr 2025 USD 1,04 Milliarden, im Jahr 2026 USD 1,09 Milliarden betragen und bis 2031 USD 1,38 Milliarden erreichen, mit einem CAGR von 4,89 % von 2026 bis 2031. Diese übergeordnete Expansion beruht weniger auf reinen Volumina als vielmehr auf einem Schwenk hin zu Premium-, emissionsarmen VOC- und Polyurethansystemen, die für Vision-2030-Gigaprojekte spezifiziert werden. Wasserbasierte Technologie macht bereits mehr als die Hälfte des Umsatzes aus, professionelle Anwender kontrollieren zwei Drittel der Nachfrage, und vertikale Integration entwickelt sich zur sichersten Absicherung gegen rohölgebundene Rohstoffschwankungen. Bevorstehende Revisionen des saudi-arabischen Gebäudekodex, eine sich beschleunigende Tourismuspipeline mit mehr als 55.000 Hotelzimmern und Antidumpingzölle auf Titandioxidimporte verändern gemeinsam Kostenstrukturen und Lieferantenstrategien. Während Aluminiumverbundplatten-Verkleidungen die Nachstrichanzyklen bei Hochhausprojekten verkürzen, hält der Anstieg von Luxusresorts und Denkmalsanierungen den Markt für Architekturfarben in Saudi-Arabien stetig auf Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

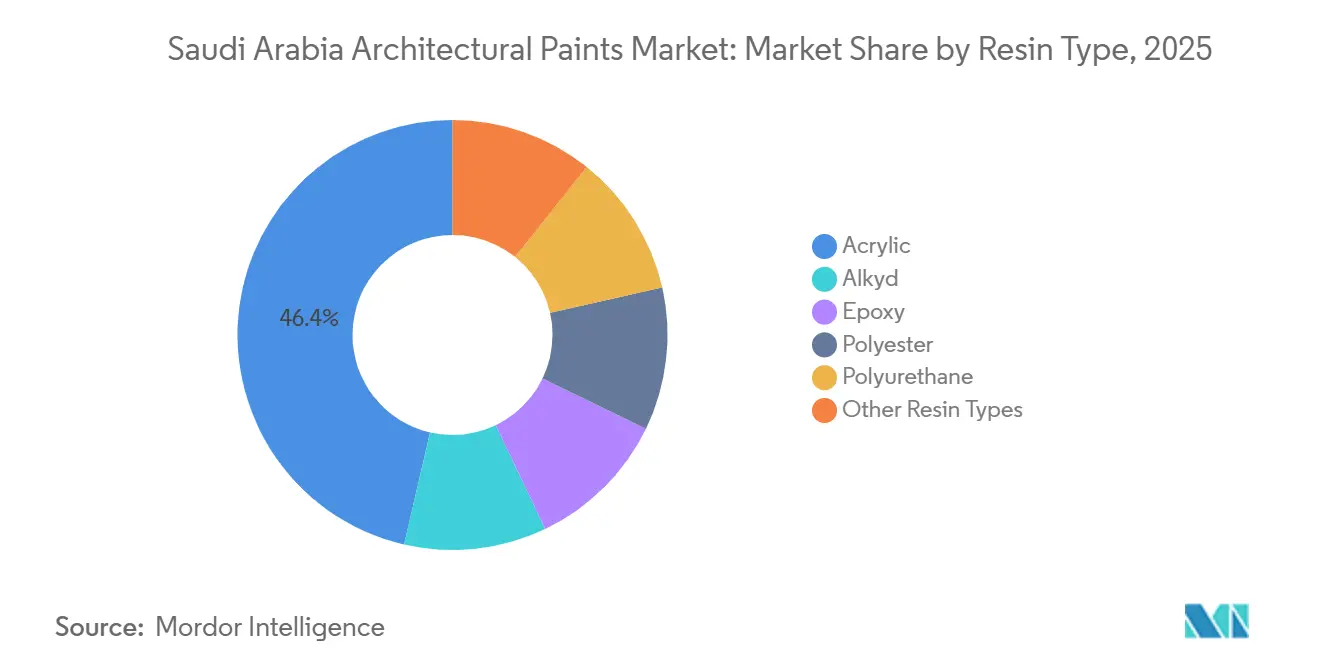

- Nach Harztyp dominierten Acrylharze im Jahr 2025 mit einem Anteil von 46,38 % am Markt für Architekturfarben in Saudi-Arabien, während Polyurethan mit einem CAGR von 5,48 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Technologie entfielen im Jahr 2025 52,47 % des Marktanteils für Architekturfarben in Saudi-Arabien auf wasserbasierte Systeme, die bis 2031 mit einem CAGR von 5,51 % wachsen.

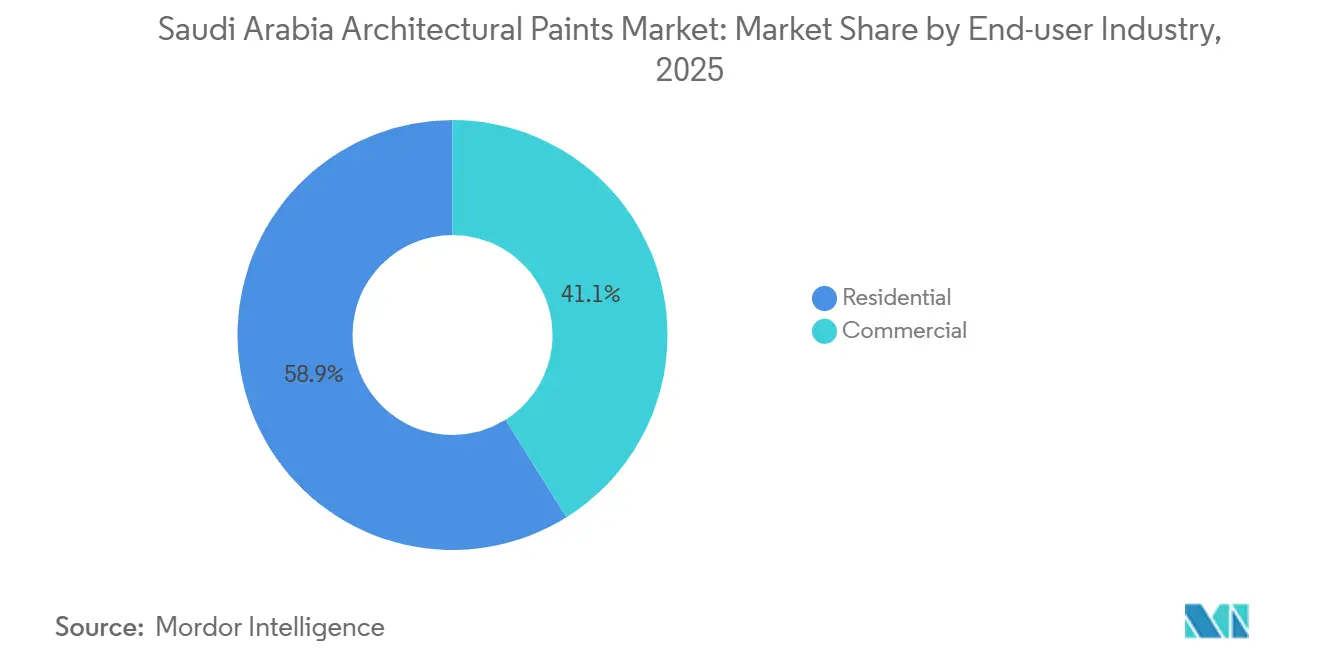

- Nach Endverbraucherbranche hielt das Wohnsegment im Jahr 2025 einen Umsatzanteil von 58,89 %; im Gegensatz dazu wächst der gewerbliche Bau bis 2031 mit einem CAGR von 5,32 %.

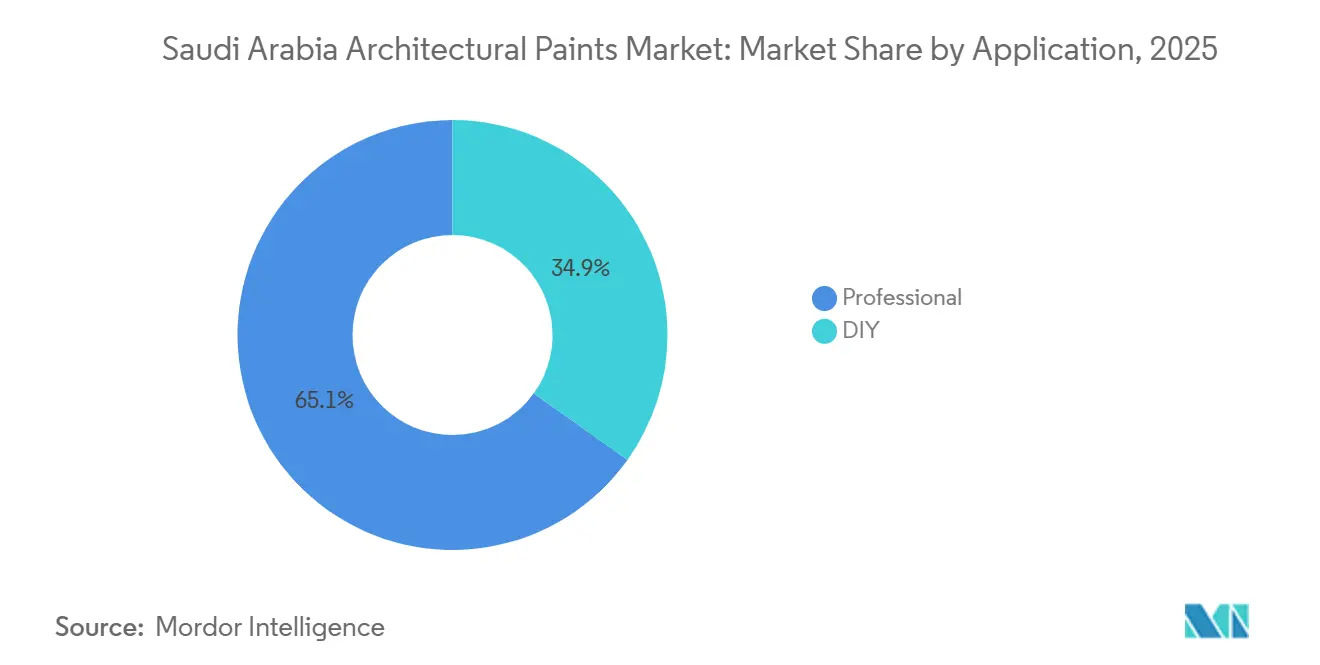

- Nach Anwendungskanal kontrollierten professionelle Auftragnehmer im Jahr 2025 65,12 % des Volumens, während das Heimwerkersegment mit einem CAGR von 5,46 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Architekturfarben in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Bausektors in Saudi-Arabien | +1.2% | Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Zunehmender gewerblicher Bau durch den Tourismusboom | +0.9% | Mekka, Medina, Rotes-Meer-Küste | Kurzfristig (≤ 2 Jahre) |

| Strengere Energieeffizienzvorschriften treiben die Nachfrage nach Hochleistungsbeschichtungen an | +0.7% | Riad, NEOM | Langfristig (≥ 4 Jahre) |

| Ausbau von Gigaprojekten (NEOM, The Line) schafft Nachfrage nach Premium-Farben | +1.1% | NEOM, Riad, Rotes-Meer-Küste, Diriyah | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für emissionsarme VOC- und wasserbasierte Systeme aufgrund der Grünen Saudi-Initiative | +0.6% | Städtische Zentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Bausektors in Saudi-Arabien

Das Königreich verzeichnete im Jahr 2024 309.525 aktive Bauprojekte und sicherte damit die Basisnachfrage, obwohl der Bau mit 4,6 % im Jahresvergleich wuchs – leicht unterhalb des für den Markt für Architekturfarben in Saudi-Arabien erwarteten CAGR von 4,89 %[1]Allgemeine Behörde für Statistik, „Vierteljährliche Bauindikatoren”, gastat.gov.sa. Steigende Immobilienkredite, eine lebhafte Büroauslastung von 89 % in Riad und die vorgeschriebene Lieferung von 300.000 Wohneinheiten pro Jahr stärken gemeinsam die Dominanz des Wohnsegments. Dennoch signalisiert das schnellere Tempo gewerblicher Projekte im Zusammenhang mit dem Tourismus eine aufkommende Verschiebung hin zu margenstarken Epoxid- und Polyurethanoberflächen für Lobbys, Fassaden und Parkhäuser. Multinationale Unternehmen, die ASTM-Leistungsnachweise erbringen können, gewinnen Ausschreibungsvorteile, während kleinere lokale Unternehmen, die auf generische Alkydsysteme setzen, Gefahr laufen, von großen Ausschreibungen ausgeschlossen zu werden.

Zunehmender gewerblicher Bau durch den Tourismusboom

Saudi-Arabien begrüßte im Jahr 2024 109 Millionen Besucher, was mehr als 150 Hotelprojekte mit 55.000 Zimmern ankurbelte und den Markt für Architekturfarben in Saudi-Arabien durch die Nachfrage nach LEED-konformen, emissionsarmen VOC-Innenräumen beflügelte. Die Resorts des Red Sea Project schreiben reine Acryl- und silikonmodifizierte Außenbeschichtungen vor, der Masterplan von Diriyah Gate im Wert von USD 63,2 Milliarden erfordert UV-stabile Oberflächen in Erdtönen, und der Unterhaltungskomplex Qiddiya stimuliert die Nachfrage nach strukturierten Dekorationsanwendungen. Häufige Renovierungszyklen in Luxushotels steigern den wiederkehrenden Umsatz und stärken den CAGR des gewerblichen Segments von 5,32 % bis 2031.

Strengere Energieeffizienzvorschriften treiben die Nachfrage nach Hochleistungsbeschichtungen an

Die Kapitel 601–602 des saudi-arabischen Gebäudekodex verpflichten zur Wärmedämmung und fördern die Einführung von Kühldach- und wärmereflektierenden Systemen, die den Kühlbedarf um bis zu 30 % senken. Eine KFUPM-Studie aus dem Jahr 2024 bestätigte eine Energieeinsparung von 13 % durch Außendämmung mit Acrylputz und stärkt damit die Spezifikationen für wasserbasierte Hochleistungsprodukte. LEED- und Estidama-Rahmenwerke liefern die faktischen VOC-Grenzwerte, die im saudi-arabischen Gebäudekodex fehlen, und Greenguard-zertifizierte Markteinführungen wie Jotuns Fenomastic Wonderwall Lux veranschaulichen, wie Lieferanten Premium-Projektgenehmigungen erhalten.

Ausbau von Gigaprojekten (NEOM, The Line) schafft Nachfrage nach Premium-Farben

NEOMs Insel Sindalah wurde im Dezember 2024 mit marinegeeigneten Epoxid- und Polyurethanbeschichtungen eröffnet, die 40–60 % mehr kosten als Standardemulsionen. Obwohl The Line zurückgestuft wurde, finanziert sein Budget von USD 100 Milliarden weiterhin vertikale Infrastruktur, die antimikrobielle, feuerfeste Beschichtungen erfordert. Allein Riads New Murabba wird voraussichtlich zwischen 2026 und 2030 50 Millionen Liter verbrauchen, was 4,6 % der jährlichen nationalen Nachfrage entspricht. Vertikal integrierte Lieferanten, die die Versorgung mit Harzen und Pigmenten garantieren können, sind gut positioniert, um diese hochwertigen Ausschreibungen zu gewinnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der rohölgebundenen Rohstoffpreise | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Außenverkleidungssystemen, die Nachstrichanzyklen verkürzen | -0.5% | Hochhäuser in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Zunehmende Einfuhr günstigerer türkischer und asiatischer Farben im Heimwerkerkanal | -0.3% | Landesweiter Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der rohölgebundenen Rohstoffpreise

Die Spotpreise für Titandioxid stiegen von USD 2.024/t im Dezember 2024 auf über USD 2.200/t drei Monate später, und bevorstehende Antidumpingzölle von 18–34 % auf chinesisches TiO₂ würden die Margen weiter belasten[2]Allgemeine Behörde für Außenhandel, „Bekanntmachung der Antidumpinguntersuchung zu Titandioxid”, gaft.gov.sa. Die Polypropylenkosten folgen weiterhin den Schwankungen des Brent-Rohöls und stellen kleinere Hersteller ohne Langzeitverträge vor Herausforderungen. Aramcos Schritt im August 2024, seinen Anteil an Petro Rabigh auf rund 60 % zu erhöhen, zielt darauf ab, die Rohstoffversorgung zu stabilisieren, unterstreicht jedoch die Kapitalintensität in der Wertschöpfungskette.

Wachsende Beliebtheit von Außenverkleidungssystemen, die Nachstrichanzyklen verkürzen

Aluminiumverbundplatten machten im Jahr 2024 in Riad und Dschidda 30–35 % der neuen Fassadenfläche aus, bei Türmen über 20 Stockwerken stieg dieser Anteil auf 50–60 %. Hinterlüftete Verkleidungen eliminieren 5–7-jährige Nachstrichanzyklen und verringern die Außennachfrage im Markt für Architekturfarben in Saudi-Arabien. Spulenbandbeschichtete PVDF-Paneele mit 20–25-jährigen Garantien verlagern die Ausgaben weg von flüssigen Oberflächen und begrenzen das Wachstum im gewerblichen Hochhaussegment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Acryl durch UV-Beständigkeit verankert

Acrylharze hielten im Jahr 2025 einen Marktanteil von 46,38 % am Markt für Architekturfarben in Saudi-Arabien aufgrund überlegener UV-Stabilität, einfacher Verarbeitung und Kompatibilität mit wasserbasierten Systemen. Der CAGR von 5,48 % bei Polyurethan signalisiert jedoch eine wachsende Präferenz für abriebfeste Beschichtungen in Megaprojekten und Industriekorridoren. Vertikal integrierte Marktführer wie National Paints gleichen Rohstoffschocks durch eigene Harzanlagen aus, während kleinere Akteure, die auf Spotkäufe angewiesen sind, mit schrumpfenden Margen konfrontiert sind. Acryl wird bis 2031 im Markt für Architekturfarben in Saudi-Arabien dominant bleiben, doch sein Anteil könnte sich um zwei bis drei Prozentpunkte verringern, da Polyurethan- und Epoxidsysteme in Premium-Segmente vordringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Zuwächse bei wasserbasierten Systemen spiegeln regulatorischen und gesundheitlichen Rückenwind wider

Wasserbasierte Systeme machten im Jahr 2025 52,47 % des Marktes für Architekturfarben in Saudi-Arabien aus, und ihr CAGR von 5,51 % übertrifft das Gesamtbranchenwachstum. Lösemittelbasierte Oberflächen spielen nach wie vor eine wichtige Rolle bei Schifffahrts-, Industrie- und schnelltrocknenden Außenarbeiten, doch die anhaltende Abhängigkeit von Alkydlacken mit 300–400 g/L VOC ist auf Gigaprojektstandorten, die LEED-Kriterien übernehmen, zunehmend nicht mehr tragbar. Hempels wasserbasierte Dschidda-Linie und Jotuns Greenguard-Markteinführungen veranschaulichen den Investitionspfad, der erforderlich ist, um diese wachsende Nische zu bedienen.

Nach Endverbraucherbranche: Gewerbe überholt Wohnbereich durch Tourismuskatalysator

Wohnprojekte generierten im Jahr 2025 unter den Quoten des Wohnungsbauministeriums 58,89 % des Umsatzes, doch der CAGR des gewerblichen Segments von 5,32 % verändert die Zusammensetzung, da Hotel-, Einzelhandels- und Bürorenovierungen zunehmen. Der dem Wohnungsbau zugewiesene Anteil am Markt für Architekturfarben in Saudi-Arabien könnte bis 2031 unter 56 % fallen, während gewerbliche Renovierungen wasserbasierte und Polyurethanqualitäten in anhaltender Nachfrage halten werden.

Nach Anwendung: Dominanz des professionellen Kanals verdeckt Heimwerker-Disruption

Professionelle Auftragnehmer verbrauchten im Jahr 2025 65,12 % des Volumens und kontrollierten die Beschaffung für Gigaprojekte und Massenwohnungsbau. Dennoch beschleunigt sich die Heimwerkernachfrage durch Online-Farbtools, Omnichannel-Einzelhandel und den Eintritt westlicher Handelsketten. Sollte die E-Commerce-Durchdringung bis 2030 46 % des Einzelhandels erreichen, könnte der Heimwerkeranteil auf 40 % ansteigen, was Lieferanten dazu zwingt, Verpackung, Tönnungslogistik und Marketing anzupassen.

Geografische Analyse

Riad, Dschidda und die Ostprovinz generierten gemeinsam fast 70 % der Nachfrage im Jahr 2025, eine Dominanz, die kaum nachlassen dürfte, da New Murabba, Diriyah Gate, King Salman Park und mehrere petrochemische Erweiterungen voranschreiten. NEOM und die nordwestliche Rotes-Meer-Küste stellen zwar eine kleinere Basis dar, sind aber das am schnellsten wachsende Segment des Marktes für Architekturfarben in Saudi-Arabien und erzielen Aufschläge für marinegeeignete und emissionsarme VOC-Systeme. Mekka und Medina erleben episodische Nachfrageschübe im Zusammenhang mit Pilgersaisons, während südliche und Grenzprovinzen zurückbleiben, begrenzt durch geringere private Investitionen. Handelsströme zeigen Aufwärtspotenzial für die Rückwärtsintegration: Saudi-Arabien exportierte im Jahr 2022 USD 286 Millionen an Acrylpolymeren gegenüber USD 195 Millionen an Importen, bringt jedoch weiterhin erhebliche Mengen an fertigen Beschichtungen ins Land. Vorgeschlagene Zölle auf chinesisches TiO₂ und lackierte Aluminiumbleche begünstigen inländische Produzenten, die in der Lage sind, vorgelagerten Wert zu erfassen und die Pigmentversorgung zu sichern.

Wettbewerbslandschaft

Der Markt für Architekturfarben in Saudi-Arabien ist mäßig konsolidiert. Multinationale Unternehmen wie AkzoNobel, Jotun, PPG, Sherwin-Williams und Hempel behalten ihre Ausschreibungsstärke in Premium-Segmenten, haben jedoch Schwierigkeiten, mit lokalen Preisen bei Standard-Acrylprodukten mitzuhalten. SIPCOs Übernahmen von Premium Paints und Excellent Paints im Jahr 2025 unterstreichen einen sich beschleunigenden Konsolidierungszyklus, da Unternehmen Volumenhebel gegen Rohstoffvolatilität suchen. Aufkommende Chancen hängen von Kühldach-, antimikrobiellen und spulenbandbeschichteten Lösungen ab, während digitale Tönnungs- und KI-Beratungstools bei der Kundenbindung an Bedeutung gewinnen. Compliance-Anforderungen rund um besonders besorgniserregende Stoffe erhöhen die Markteintrittsbarrieren und begünstigen Akteure mit globalen Stewardship-Programmen.

Marktführer für Architekturfarben in Saudi-Arabien

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

Caparol Paints

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Jazeera Paints eröffnete seinen neuen Showroom in Riad, Bezirk Al-Arid. Der Showroom demonstriert das Engagement von Jazeera Paints für die Aufrechterhaltung von Qualitätsstandards, die Förderung von Kreativität und die Bereitstellung kundenorientierter Innovation für Architektur- und andere Farben.

- März 2025: Saudi Industrial Paint Company (SIPCO), unter dem Dach von Kaizen Paint Middle East, übernahm Premium Paints Company, einen in Saudi-Arabien ansässigen Beschichtungshersteller. Mit dieser Übernahme zielt SIPCO darauf ab, seine Präsenz im Königreich zu stärken, die Produktionskapazität zu erhöhen, Lokalisierungsinitiativen voranzutreiben und dekorative Beschichtungen für Wohn-, Gewerbe- und Industriezwecke bereitzustellen.

Berichtsumfang des Marktes für Architekturfarben in Saudi-Arabien

Architekturfarbe umfasst Innen- und Außenfarben, Grundierungen, Versiegelungen, Lacke und Beizen. Der Bericht deckt alle Arten von Farben ab, die für Bürogebäude, Lagerhäuser, Convenience-Stores, Einkaufszentren und Wohnhäuser verwendet werden. Das Infrastruktursegment, das Straßen, Brücken und Eisenbahnen umfasst, fällt nicht in diese Kategorie. Architekturfarbe umfasst auch Farben, die bei Neubauten und Renovierungsarbeiten an alten Gebäuden aufgetragen werden.

Der Markt für Architekturfarben ist nach Harztyp, Technologie und Anwendung segmentiert. Auf Basis des Harztyps ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen (Vinyl) segmentiert. Auf Basis der Technologie ist der Markt in wasserbasiert, lösemittelbasiert und andere Technologien (ölbasiert) segmentiert. Auf Basis der Anwendung ist der Markt in professionell und Heimwerker segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Gewerbe |

| Wohnbereich |

| Professionell |

| Heimwerker |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucherbranche | Gewerbe |

| Wohnbereich | |

| Nach Anwendung | Professionell |

| Heimwerker |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Beschichtungen, die in saudi-arabischen Gigaprojekten spezifiziert werden?

Wie schnell wächst die Nachfrage nach Beschichtungen, die in saudi-arabischen Gigaprojekten spezifiziert werden?

Welche Harzkategorie gewinnt den größten Marktanteil?

Welche Harzkategorie gewinnt den größten Marktanteil?

Was treibt den Wandel hin zu wasserbasierten Formulierungen an?

Was treibt den Wandel hin zu wasserbasierten Formulierungen an?

Werden Heimwerkerkanäle professionelle Auftragnehmer überholen?

Werden Heimwerkerkanäle professionelle Auftragnehmer überholen?

Wie wirken sich Rohstoffzölle auf die Kosten aus?

Vorgeschlagene Antidumpingzölle von 18–34 % auf chinesisches TiO₂ und 7,1–20 % auf lackierte Aluminiumbleche könnten die Pigment- und Spulenbandbeschichtungskosten erhöhen und die Margen von Herstellern ohne langfristige Lieferverträge unter Druck setzen.

Wie groß ist der aktuelle Markt für Architekturfarben in Saudi-Arabien?

Die Marktgröße für Architekturfarben in Saudi-Arabien wird im Jahr 2026 auf USD 1,09 Milliarden geschätzt und soll bis 2031 USD 1,38 Milliarden erreichen, bei einem CAGR von 4,89 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: