Marktgröße und Marktanteil der Bautenfarben in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.62 Milliarden US-Dollar |

| Marktgröße (2026) | 15.22 Milliarden US-Dollar |

| Marktgröße (2031) | 18.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bautenfarben in China von Mordor Intelligence

Die Marktgröße für Bautenfarben in China wurde im Jahr 2025 auf 14,62 Milliarden USD geschätzt und wird voraussichtlich von 15,22 Milliarden USD im Jahr 2026 auf 18,59 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,09 % während des Prognosezeitraums (2026–2031). Die stetige Entwicklung spiegelt eine Nachfrage wider, die auf groß angelegte Renovierungsvorhaben im Wohnungsbau, energieeffiziente Neubauten und strengere Umweltvorschriften gestützt ist, die schadstoffarme VOC-Lösungen begünstigen. Wasserbasierte Systeme decken mittlerweile mehr als vier Fünftel des nationalen Verbrauchs ab und bestätigen einen strukturellen Wandel weg von Lösemitteltechnologien, um die nationalen Ziele zur Kohlenstoffspitzennivellierung zu erfüllen. Die Acrylchemie dominiert die Formulierungsauswahl aufgrund ihrer ausgewogenen Kosten, Langlebigkeit und Konformität, während hochwertige Texturoberflächen und für Photovoltaik geeignete Dachbeschichtungen zusätzliche Wachstumsnischen schaffen. Versorgungsrisiken im Zusammenhang mit den Preisen für Titandioxid und Acrylmonomere bleiben wesentlich, doch die vertikale Integration und das Bestandshedging durch führende Hersteller haben abrupte Margenschwankungen begrenzt. Marktteilnehmer erhöhen ihre Ausgaben für Forschung und Entwicklung, um den funktionellen Mehrwert von Beschichtungen zu steigern – beispielsweise durch Wärmereflexion, Selbstreinigung und Brandschutz –, und positionieren diese als Wegbereiter der umfassenderen Agenda für grünes Bauen in China.

Wichtigste Erkenntnisse des Berichts

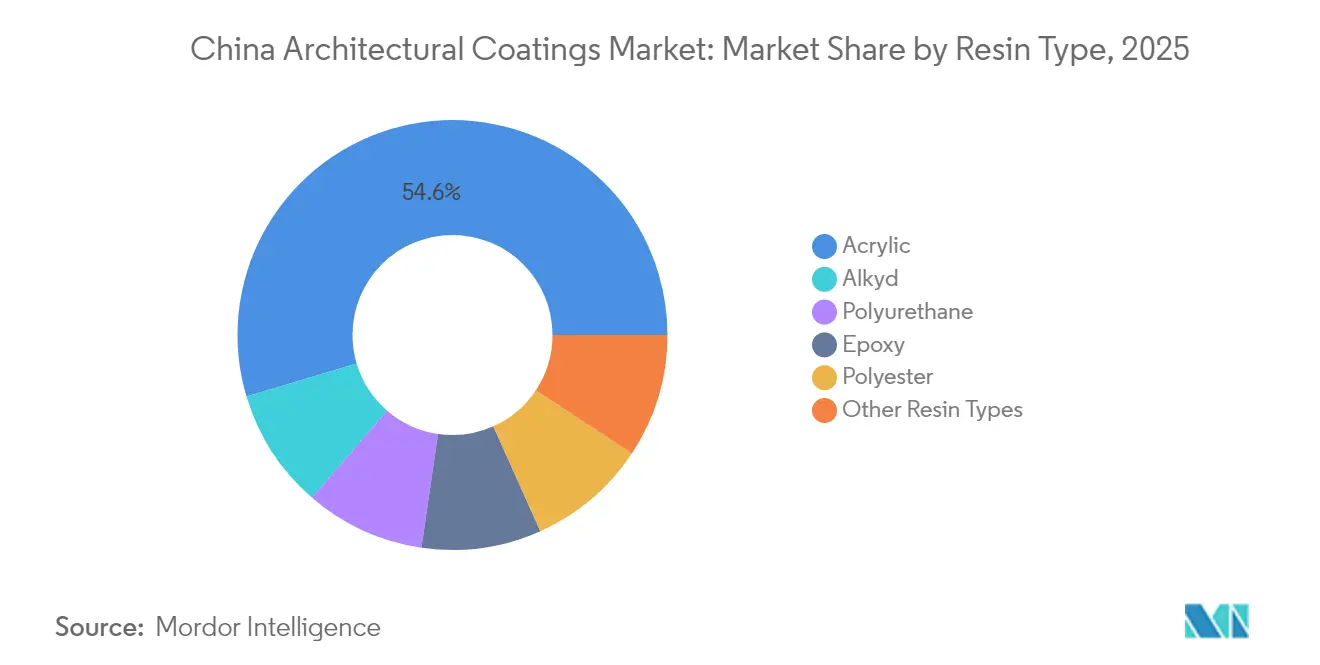

- Nach Harztyp erzielte Acryl im Jahr 2025 einen Marktanteil von 54,62 % im chinesischen Markt für Bautenfarben und wird voraussichtlich bis 2031 mit einer CAGR von 4,32 % wachsen.

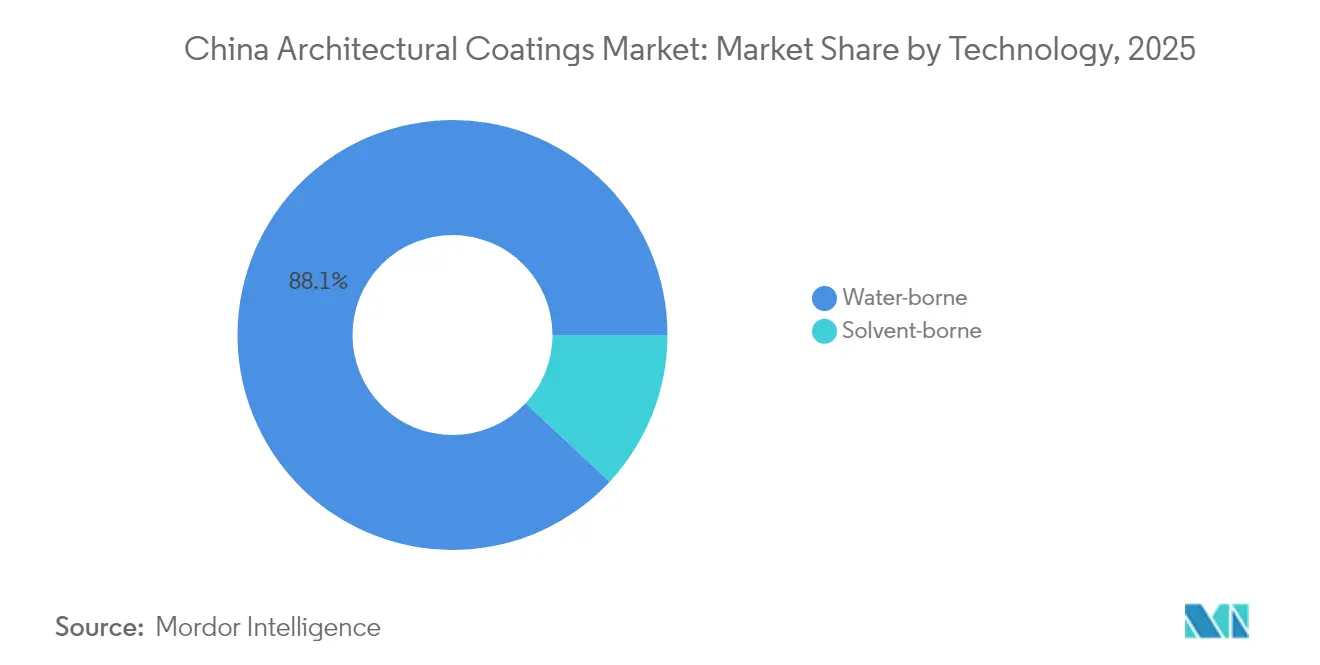

- Nach Technologie entfielen wasserbasierte Systeme im Jahr 2025 auf einen Anteil von 88,05 % an der Marktgröße für Bautenfarben in China und werden voraussichtlich bis 2031 mit einer CAGR von 4,39 % wachsen.

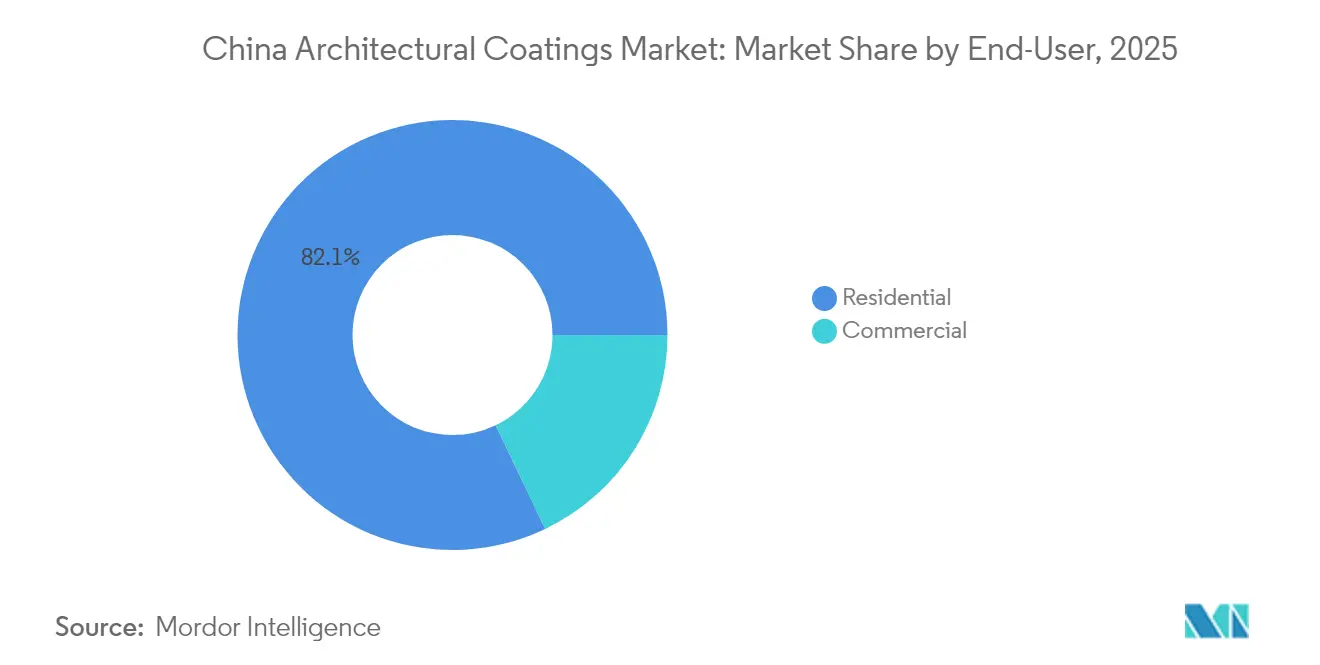

- Nach Endverbraucher hielten Wohnanwendungen im Jahr 2025 einen Umsatzanteil von 82,10 %, während gewerbliche Projekte voraussichtlich mit der höchsten CAGR von 4,23 % im Zeitraum 2026–2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Bautenfarben in China

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Strengere VOC- und Kohlenstoffspitzennivellierungs-Vorschriften fördern den Wandel zu wasserbasierten Systemen | +1.2% | National, frühe Einführung in Peking, Shenzhen, Shanghai | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum der Nachfrage nach Neuanstrich und Renovierung des Gebäudebestands | +1.8% | National, am stärksten in Ost- und Zentralchina | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für zertifizierte Beschichtungen für grünes Bauen | +0.7% | National, Pilotprogramme in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung hochwertiger Textur- und steinsteinähnlicher Fassadensysteme | +0.9% | Urbane Zentren in Ost- und Südchina | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg nach für Photovoltaik geeigneten reflektierenden Dachbeschichtungen | +0.6% | Provinzen mit hoher Solarenergieintensität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und Kohlenstoffspitzennivellierungs-Vorschriften fördern den Wandel zu wasserbasierten Systemen

Der chinesische Standard GB 30981.1-2025 begrenzt den VOC-Gehalt für Innenwände auf 120 g/L und für Außenwände auf 140 g/L und zwingt Hersteller dazu, die meisten Lösemittellinien einzustellen. Die kommunale Regelung Pekings ist mit 80 g/L strenger, während Shenzhen 100 g/L zuzüglich externer Prüfungen anwendet. Der Rahmen ist auf die nationalen Ziele zur Kohlenstoffintensität abgestimmt, sodass wasserbasierte Beschichtungen bereits 88,24 % des Gesamtverbrauchs ausmachen, was gegenüber herkömmlichen Formulierungen einer jährlichen Reduzierung von rund 2,3 Millionen Tonnen VOC entspricht. Lieferanten beeilen sich, ihre Produkte unter verbindlichen Grünbau-Kennzeichnungen zu zertifizieren, da die Einhaltung von Spezifikationen nun die Vergabe von Ausschreibungen für öffentliche, gewerbliche und Wohnprojekte bestimmt.

Starkes Wachstum der Nachfrage nach Neuanstrich und Renovierung des Gebäudebestands

Vor 2010 errichtete Gebäude umfassen mehr als 40 Milliarden Quadratmeter und benötigen thermische Nachrüstungen und neue Oberflächen, um den aktuellen Vorschriften zu entsprechen. Die Renovierung absorbierte im Jahr 2024 einen wesentlichen Anteil des Innenfarbenvolumens und entkoppelte die Basalnachfrage von den zyklischen Neubauvolumina. Staatliche Stadterneuerungsfonds bieten eine Rückerstattung von bis zu 2.000 RMB pro Haushalt, wenn zertifizierte schadstoffarme VOC-Produkte verwendet werden, und erweitern damit den adressierbaren Markt für hochwertige Innenraumlinien. Die ostchinesischen Provinzen machten einen wesentlichen Anteil der renovierungsbedingten Verbrauchsmengen aus, dank ihres dichten Stadtbestands und des überdurchschnittlichen verfügbaren Einkommens.

Staatliche Subventionen für zertifizierte Beschichtungen für grünes Bauen

Nationale Anreizregelungen erstatten 45–80 RMB/m² für Projekte, die registrierte schadstoffarme VOC-Systeme einsetzen, und erstrecken die Förderfähigkeit auf Wohnprojekte ab 5.000 m². Jiangsu und Guangdong ergänzen dies durch lokale Zuschläge, die bis zu 100 RMB/m² hinzufügen können, wodurch der Preisunterschied gegenüber herkömmlichen Farben effektiv ausgeglichen wird. Die Überschneidung mit den Anforderungen von LEED und BREEAM hat chinesische Lieferanten auch dazu veranlasst, exportfähige Lagereinheiten zu entwickeln, was Skaleneffekte verbreitert und Innovationspipelines stärkt[1]China Coating Network, "Harzbedarf-Bericht 2024," chinacoatingnet.com.

Zunehmende Verbreitung hochwertiger Textur- und steinähnlicher Fassadensysteme

Flüssigstein-Beschichtungen gewinnen als leichtere, kostengünstige Alternativen zu Naturstein an Beliebtheit. Diese Systeme reduzieren das Fassadengewicht um bis zu 75 % und vermeiden Aufwendungen für Konstruktionsstahl. Führende Anbieter pflegen mehr als 200 Palettenoptionen, die provinzielle ästhetische Vorschriften und Denkmalschutzrichtlinien erfüllen. Die Nachfrage konzentriert sich auf Shanghai, Hangzhou und Nanjing, wo gewerbliche Vermieter Fassadendifferenzierung anstreben, ohne Granitpreise in Kauf nehmen zu müssen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile Preise für TiO₂-, Acryl- und PU-Harze | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Immobilienabschwung dämpft Neubaumengen | -1.1% | National, stark ausgeprägt in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern für Mehrschicht-Sprühlacksysteme | -0.4% | National, ausgeprägt in schnell wachsenden Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für TiO₂-, Acryl- und PU-Harze

Die Titandioxidkosten schwankten im Jahr 2024, da sich Energie- und Logistikeinsätze stark veränderten. Acrylharznotierungen stiegen aufgrund einer Engpasssituation bei Petrochemikalien und Umweltanpassungen an vorgelagerten Crackern sowie infolge von TDI-Ausfällen bei PU-Harzen. Rohstoffe machen etwa 60–65 % der Barproduktionskosten aus, sodass selbst moderate Schwankungen die Margen schnell belasten können, insbesondere bei Unternehmen mit einer Bruttomarge von 15–20 %. Führende Hersteller setzen jetzt auf vierteljährliche Kostenaufschlags-Verträge, eine Ausweitung der eigenen Rohstoffversorgung und gestaffelte Listenpreisanpassungen, um die Volatilität abzumildern.

Anhaltender Immobilienabschwung dämpft Neubaumengen

Wohnimmobilienentwickler in Städten der zweiten und dritten Kategorie verlangsamten im Jahr 2024 ihre Baugenehmigungen, nachdem enge Kreditbedingungen und überschüssige Lagerbestände einen mehrquartalsmäßigen Abbau ausgelöst hatten. Der Abschwung komprimiert die Nachfrage nach neuen Außenfarben, obwohl Renovierungsmaßnahmen einen Teil der Lücke ausgleichen. Politische Lockerungsmaßnahmen, wie niedrigere Hypothekenschwellen, könnten Neustarts stabilisieren, doch die vorsichtige Finanzierungslage lässt eine moderate Dynamikerholung erst ab 2026 erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryle festigen ihre Führungsposition

Acrylbindemittel erzielten im Jahr 2025 einen Volumenanteil von 54,62 % und werden voraussichtlich bis 2031 mit einem Tempo von 4,32 % wachsen, womit sie den größten Anteil am chinesischen Markt für Bautenfarben halten. Das Gleichgewicht aus Leistung, Witterungsbeständigkeit und Kompatibilität mit wasserbasierten Systemen sichert Acryle sowohl in Innen-Eggshell- als auch in Außensatin-Qualitäten. Alkyde behalten Spezialmarktnischen, in denen der Preis Vorrang vor der Konformität hat, während Polyurethane Fassadenprojekte bedienen, die 15-jährige Garantien erfordern. Epoxide eignen sich besonders für Hochlastböden und Parkhäuser, während Polyester das pulverbeschichtete Metallsegment bedienen. Innovationen steuern zunehmend auf biobasierte Acryle hin, die den CO₂-Fußabdruck reduzieren, ohne die Margen zu belasten.

Premium-Acryle stützen rund die Hälfte der Innenraumwandbeschaffungen und fast zwei Drittel der direkten Metallfassadenrenovierungen, was den Schwung verstärkt. Die Marktgröße für Acryformulierungen im chinesischen Markt für Bautenfarben dürfte im Einklang mit Renovierungssubventionen wachsen. Kostensenkungen durch lokale Monomerversorgung und Skalierung werden voraussichtlich den Marktanteil einheimischer Marktführer im chinesischen Markt für Bautenfarben erhalten, selbst wenn multinationale Unternehmen wasserbasierte Hybridqualitäten für Großprojekte schärfen.

Nach Technologie: Wasserbasierte Vormachtstellung gefestigt

Wasserbasierte Technologien hielten im Jahr 2025 einen Anteil von 88,05 % am Markt für Bautenfarben in China und werden voraussichtlich mit einer CAGR von 4,39 % wachsen, was das Gesamtfeld übertrifft. Verbindliche VOC-Prüfungen in Kombination mit Pekings Obergrenze von unter 80 g/L lassen für Lösemittelvarianten jenseits industrieller Anwender wenig Spielraum. Hersteller wechseln zu VOC-freien Filmbildnern, selbstvernetzenden Acrylen und nanostrukturierten Additiven, die die Aushärtung bei Raumtemperatur beschleunigen. Kapitalaufwendungen für fortschrittliche Polymerreaktoren und geschlossene Wasseraufbereitungsanlagen spiegeln eine langfristige Überzeugung wider.

Lösemittelbasierte Einheiten halten sich in Randfällen wie Stahlbrücken und Denkmalschutzholzarbeiten durch schriftliche Ausnahmegenehmigungen. Ausrüstungslieferanten entwickeln gemeinsam Niederdrucksprüher, die auf Viskositätsbereiche von 55–70 KU abgestimmt sind, um die Oberflächenkonsistenz zu verbessern und den Overspray zu reduzieren.

Nach Endverbraucher: Wohnsegment dominiert den Renovierungszyklus

Wohnprojekte verbrauchten im Jahr 2025 82,10 % des Gesamtvolumens, da 40 Milliarden m² alternde Wohnungen neue Ästhetik und eine gesündere Innenraumluft anstrebten. Subventionierte Grünhaus-Modernisierungen und ein höherer Pro-Kopf-Wohnraum stützen die Nachhaltigkeitsder Nachfrage. Gewerbliche Flächen – wie Einkaufszentren, Bürotürme und Hotels – machten 17,90 % aus und wuchsen mit agilen Investitionen im Dienstleistungssektor geringfügig schneller.

Einzelhandelskonsumenten achten nun verstärkt auf Formaldehyd und Gerüche, was zu einem Anstieg schadstoffarmer und antibakterieller Innenraumlinien führt. Gewerbliche Ausschreibende hingegen kaufen nach Lebenszykluskosten ein und vergeben Aufträge für langlebige Matte- und Satin-Beschichtungen, die die Renovierungshäufigkeit reduzieren. Die chinesische Bautenfarbenindustrie setzt zunehmend auf schlüsselfertige „Produkt + Anwender”-Pakete, um die Ausführungsqualität bei beiden Kundensegmenten zu gewährleisten.

Geografische Analyse

Ostchina generiert eine erhebliche Nachfrage, getrieben durch die Infrastruktur- und Fertigungsstärken von Shanghai, Jiangsu und Zhejiang. Provinzregierungen dort setzen einige der niedrigsten VOC-Grenzwerte des Landes durch und beschleunigen damit die Einführung hochwertiger wasserbasierter Mischungen. Zentralchina, mit Provinzen wie Hubei, Hunan und Henan, profitiert von steigendem verfügbaren Einkommen und der Verlagerung von Fabriken aus den Küstenregionen. Urbanisierungspolitiken unterstützen U-Bahn-, Flughafen- und transitorientierten Entwicklungen, die Innen- und Außenbeschichtungen erfordern, die Rauch-Toxizitätsspezifikationen erfüllen.

Südwestchina stützt sich auf den Wohnungsbauboom in Sichuan und Chongqing. Das feuchte, seismisch aktive Gelände der Region treibt die Nachfrage nach elastomeren und witterungsbeständigen Außenlösungen mit rissüberbrückender Belastbarkeit an. Nord- und Nordostchina zusammen lieferten knapp unter einem Viertel der nationalen Gesamtmenge, wobei Peking und Tianjin zu Hochleistungs-, schadstoffarmen Qualitäten tendierten. Exportorientierte Anlagen konzentrieren sich in Guangdong und Jiangsu und liefern preislich wettbewerbsfähige Volumina nach Südostasien und in Volkswirtschaften entlang der Neuen Seidenstraße.

Künftige regionale Verschiebungen hängen von der fortgesetzten Stabilisierung des Immobilienmarkts, differenzierten Subventionsprogrammen und dem interprovionziellen Umwelt-Compliance-Rahmen ab. Provinzen, die sub-100 g/L-Grenzwerte früher als der nationale Standard einführen, werden den Übergang zu höherwertigen Formulierungen beschleunigen und damit die gemischte Marktgröße für Bautenfarben in China der Premium-Segmente schrittweise erhöhen.

Wettbewerbslandschaft

Der Markt für Bautenfarben in China ist stark fragmentiert. Globale Akteure verfügen über eine breite Präsenz im chinesischen Einzelhandel, während inländische Marktführer kürzere Lieferketten und agiles lokales Marketing nutzen. Marktführer priorisieren Forschung und Entwicklung in den Bereichen wasserbasierte Innovation, funktionale Additive und vertikale Integration, die den Zugang zu Titandioxid und Acrylmonomeren sichert. Strategische Investitionsbeispiele umfassen Akzo Nobels Modernisierung des Standorts Suzhou im Wert von 14 Millionen EUR, bei der Pilotreaktoren und Anwendungslabore mit Fokus auf nachhaltige Formulierungen zusammengeführt werden[2]Akzo Nobel N.V., "Akzo Nobel modernisiert Standort Suzhou," akzonobel.com. Digitale Werkzeuge entwickeln sich zu disruptiven Faktoren: Online-Konfiguratoren und Farbabgleich-Apps bieten Ausführungssicherheit für Handwerker und Hausbesitzer und verankern Markenpräferenzen. Arbeitskräftemangel bei Mehrschicht-Spritztechniken löst anbietergesponserte Akkreditierungsprogramme aus. Die Konsolidierung setzt sich durch die Neuorganisation von CNBM mit Carpoly fort, was eine mögliche Konvergenz von vorgelagerten Materialien und nachgelagerten Endbeschichtungssystemen signalisiert.

Marktführer der Bautenfarbenbranche in China

Nippon Paint Holdings Co. Ltd.

Carpoly Chemical Group Co., Ltd.

Akzo Nobel N.V.

3TREESGROUP

Guangdong Maydos Building Materials Limited Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Akzo Nobel N.V. brachte in China ein Wärmedämmungs-Beschichtungssystem auf den Markt, das darauf ausgelegt ist, die Gebäudeoberflächentemperaturen in den Sommermonaten um bis zu 10 % zu senken. Das System verfügt über einen Strahlungskühlungs-Deckmantel und einen Aerogel-basierten thermischen Barriere-Mittelmantel, der passive Wärmeabgabe und minimale Solarabsorption ermöglicht. Die vollständig wasserbasierte und schadstoffarme VOC-Beschichtung unterstützt Chinas Doppelkohlenstoff-Politik und städtische Nachhaltigkeitsziele.

- März 2025: Nippon Paint Holdings Co. Ltd. und Evonik Coating Additives schlossen eine strategische Partnerschaft, um gemeinsam umweltfreundliche Beschichtungslösungen der nächsten Generation zu entwickeln, die speziell auf den Architektursektor zugeschnitten sind. Diese Zusammenarbeit kombiniert Evoniks fortschrittliche Additivtechnologien mit der Marktführerschaft von Nippon Paint und zielt darauf ab, die wachsende Nachfrage nach nachhaltigen Bautenfarben bei Verbrauchern zu erfüllen.

Berichtsumfang des Markts für Bautenfarben in China

Gewerbe und Wohngebäude sind als Segmente nach Endverbraucher-Untergruppen abgedeckt. Lösemittelbasiert und Wasserbasiert sind als Segmente nach Technologie abgedeckt. Acryl, Alkyd, Epoxid, Polyester, Polyurethan sind als Segmente nach Harz abgedeckt.| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohngebäude |

| Gewerbe |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbe |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Institutionen und Einkaufszentren verwendet werden. Der Geltungsbereich umfasst keine Farben und Beschichtungen für Infrastrukturanwendungen.

- WOHNGEBÄUDE - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die an Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Endverbraucher-Untergruppen.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbraucher-Segment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturauswertungen sowie primären Expertenbeiträgen ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen