Marktgröße und Marktanteil für Architekturfarben

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 100.28 Milliarden US-Dollar |

| Marktgröße (2031) | 123.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

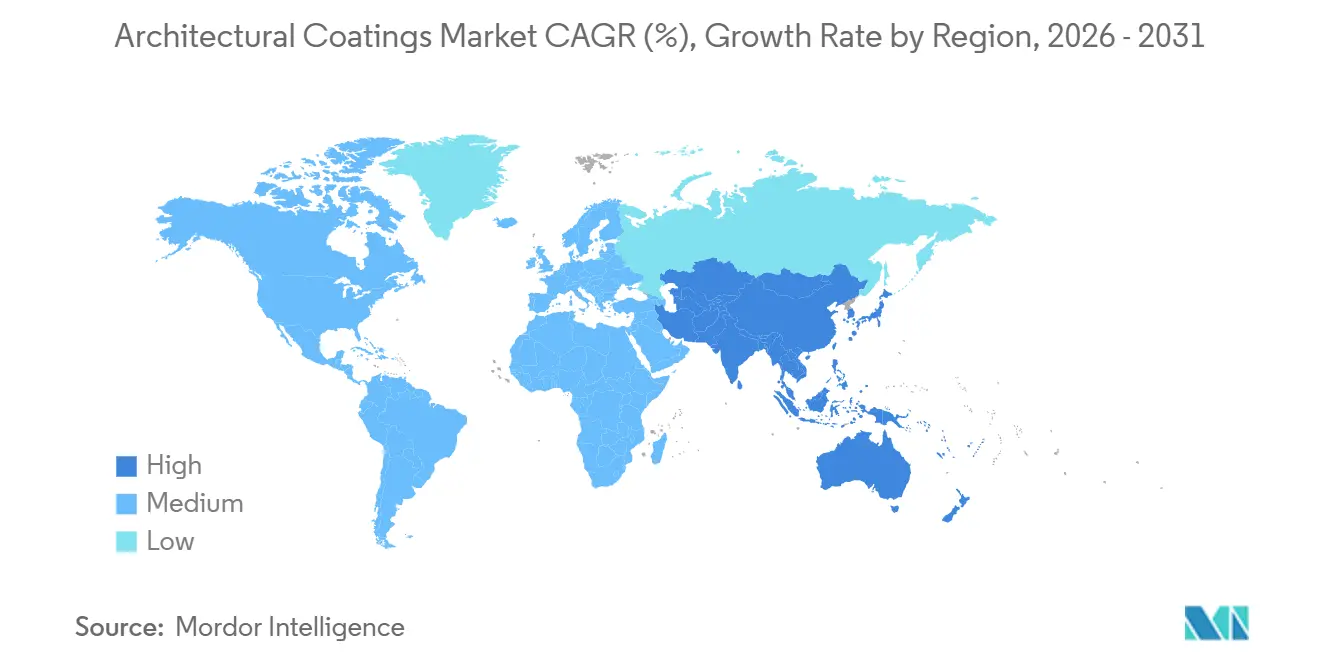

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Architekturfarben von Mordor Intelligence

Die Marktgröße für Architekturfarben wird für 2025 auf 96,12 Milliarden USD, für 2026 auf 100,28 Milliarden USD geschätzt und soll bis 2031 123,96 Milliarden USD erreichen, mit einem CAGR von 4,33 % von 2026 bis 2031. Das gemessene Gesamtwachstum verbirgt eine beschleunigte Verlagerung hin zu VOC-armen, wasserbasierten Systemen, die die wirtschaftliche Nutzungsdauer von veralteten lösemittelbasierten Anlagen verkürzt und die Kapitalintensität für kleinere Hersteller erhöht, die eine schnelle Umrüstung nicht finanzieren können. Wasserbasierte Farben halten bereits etwas mehr als die Hälfte des weltweiten Volumens, doch Infrastrukturlücken in Teilen Süd- und Südostasiens verzögern die vollständige Einführung um 3–5 Jahre, insbesondere dort, wo Tönanlagen und kontrollierter Vertrieb noch unterentwickelt sind. Acrylharze dominieren die Formulierungsentscheidungen, da sie mit verschärften Emissionsvorschriften übereinstimmen und in feuchten Klimazonen gut abschneiden, während die Nachfrage nach Alkyd weiter abnimmt, da die Lösemittelbeschränkungen strenger werden. Regional gesehen stützt Asien-Pazifik die Nachfrageausweitung durch rasche Urbanisierung, während Nordamerika und Europa auf Renovierungszyklen bei Wohngebäuden angewiesen sind, die nach 1970 in einer Ära hoher Kreditkosten gebaut wurden.

Wichtigste Erkenntnisse des Berichts

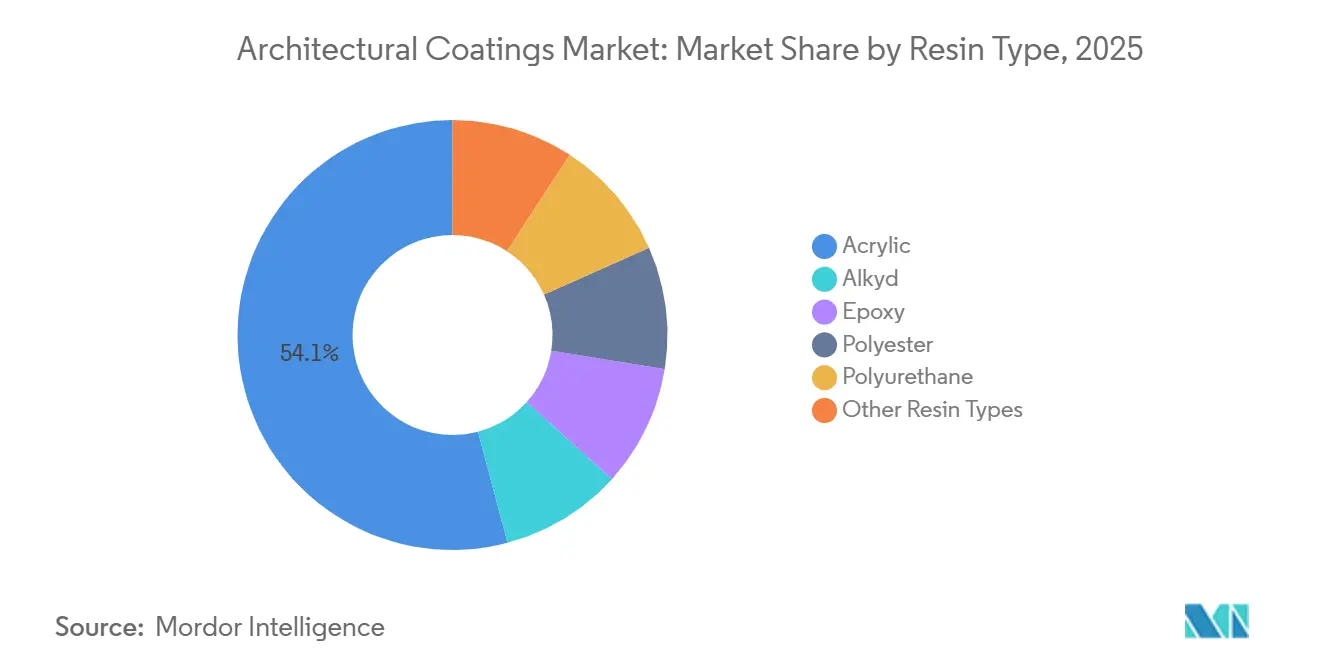

- Nach Harztyp führte Acryl im Jahr 2025 mit einem Marktanteil von 54,13 % bei Architekturfarben und wird bis 2031 voraussichtlich mit einem CAGR von 4,68 % wachsen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 52,12 % der Marktgröße für Architekturfarben auf wasserbasierte Systeme, die bis 2031 mit einem CAGR von 4,78 % wachsen.

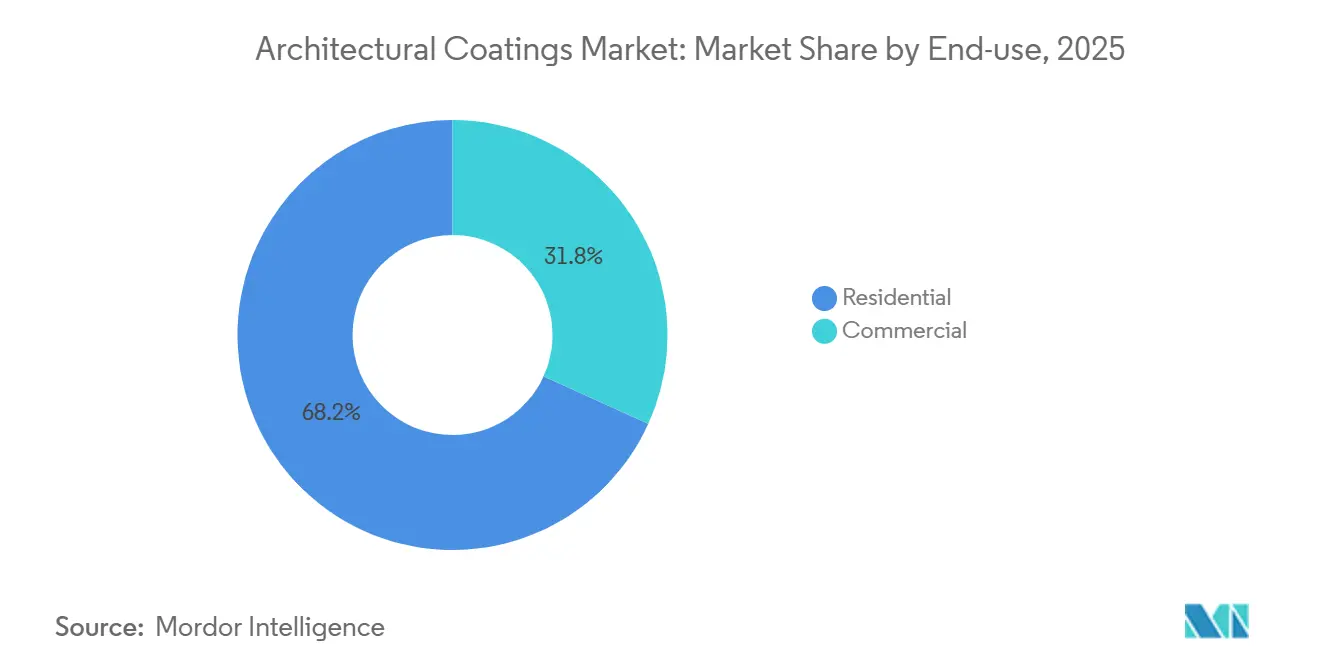

- Nach Endverwendung entfielen im Jahr 2025 68,22 % der Marktgröße für Architekturfarben auf den Wohnbereich, der bis 2031 mit einem CAGR von 4,53 % wächst.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 46,11 % an der Marktgröße für Architekturfarben und wird bis 2031 voraussichtlich mit einem CAGR von 5,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Architekturfarben

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| VOC-arme Vorschriften beschleunigen den weltweiten Wechsel zu wasserbasierten Systemen | +1.2% | Global, mit stärkster Durchsetzung in der EU, Kalifornien und China | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Renovierung von nach 1970 errichtetem Wohngebäudebestand in Nordamerika und Europa | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum organisierter DIFM-Handwerkernetzwerke in ASEAN-Metropolen | +0.8% | ASEAN-Kernländer (Indonesien, Vietnam, Thailand, Philippinen) | Kurzfristig (≤ 2 Jahre) |

| Rasche Durchdringung des E-Commerce, die eine direkte Farblieferung an Verbraucher ermöglicht | +0.6% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Robotergestützte/3D-gedruckte Fassadenmodule vor Ort, die nanogefüllte Beschichtungen erfordern | +0.4% | Global, frühe Einführung im Nahen Osten, Singapur und ausgewählten EU-Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

VOC-arme Vorschriften beschleunigen den weltweiten Wechsel zu wasserbasierten Systemen

Kalifornien senkte 2024 die VOC-Obergrenze für Innenraumfarben (Flachglanz) auf 50 g/L, was eine Neuformulierung von 40 % der im Bundesstaat verkauften Produkte erzwang und Hersteller weltweit dazu veranlasste, Rezepturen zur Skalierung zu harmonisieren[1]South Coast Air Quality Management District, "Regel 1113 Architekturfarben," aqmd.gov . Die EU folgte 2025 mit einer Obergrenze von 30 g/L, einem Niveau, das herkömmliche lösemittelreiche Alkydgrundierungen faktisch ausschließt, sofern keine kostenintensiven biobasierten Substitute eingeführt werden. Chinas Ausweitung seines VOC-armen Mandats auf Städte der dritten Ebene erweiterte die Compliance-Abdeckung auf weitere 180 Millionen Einwohner und beschleunigte die Stilllegung von Lösemittellinien. Globale Marktführer amortisieren Neuformulierungskosten über größere Volumina, aber kleine regionale Unternehmen lizenzieren entweder Technologie zu 3 %–5 % des Umsatzes oder geben Premiumsegmente vollständig auf.

Starker Anstieg der Renovierung von nach 1970 errichtetem Wohngebäudebestand in Nordamerika und Europa

In den Vereinigten Staaten zwischen 1970 und 1990 errichtete Gebäude benötigen nun Außenrenovierungen, was für 2026 prognostizierte Verbesserungsausgaben von 510 Milliarden USD antreibt. Kanadas Greener Homes Grant deckt bis zu 3.700 USD für Energiemodernisierungen ab und trieb 2025 einen Anstieg der Anträge um 19 % an. Europas Renovierungswelle zielt darauf ab, die Sanierungsraten bis 2030 zu verdoppeln, und Deutschland allein vergab 2025 Niedrigzinskredite in Höhe von 13 Milliarden USD für Fassadensanierungen. Diese Programme verlagern die Nachfrage hin zu Acryl- und Elastomerbeschichtungen mit einer Lebensdauer von 15–20 Jahren, die Hausbesitzern entgegenkommen, die wiederholten Arbeitsaufwand minimieren möchten. Der Mangel an Fachkräften hat jedoch die Projektvorlaufzeiten auf acht bis zwölf Wochen verlängert, was das kurzfristige Volumenwachstum dämpft.

Explosives Wachstum organisierter DIFM-Handwerkernetzwerke in ASEAN-Metropolen

Indonesiens Malergenossenschaften wuchsen von 12.000 im Jahr 2023 auf 27.000 bis Mitte 2025 und erhielten Mengenrabatte von 15 %–20 % im Austausch für Markenexklusivität. Vietnam führte 2024 eine obligatorische Lizenzierung ein, wodurch der Anteil zertifizierter Anwender in 18 Monaten von 18 % auf 34 % stieg und die Einführung garantiegestützter wasserbasierter Premiumsysteme ankurbelte. Thailands größte Heimwerkermarktkette startete Ende 2024 einen DIFM-Marktplatz, der innerhalb eines Jahres 9 % der Neuanstrichaufträge in Bangkok erfasste. Die Professionalisierung verlagert die Präferenz hin zu Marken, die gleichbleibende Chargenqualität, digitale Bestellung und Lieferung am nächsten Tag bieten, was die Projektzyklen um bis zu 25 % verkürzt.

Rasche Durchdringung des E-Commerce, die eine direkte Farblieferung an Verbraucher ermöglicht

Sherwin-Williams erzielte 2025 online einen Umsatz von 340 Millionen USD, wobei die durchschnittlichen Bestellwerte nach algorithmusgesteuerten Upsells 22 % höher lagen als in Geschäften. Benjamin Moores Farbvisualisierungstool senkte die Rücklaufquoten auf unter 2 %, indem es Nutzern ermöglichte, Farbtöne auf eigenen Fotos vorab zu betrachten. Dulux' Augmented-Reality-Rechner wurde seit 2024 1,2 Millionen Mal heruntergeladen und reduzierte Überbestellungen um 30 %. Da der Online-Anteil 2025 in Städten wie Seoul und Singapur 18 % erreichte, verloren unabhängige Händler in Nordamerika fünf Prozentpunkte ihres Kanalanteils auf 33 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Epoxid-Rohstoffpreise nach Versorgungsschocks nach 2024 | -0.7% | Global, akut in importabhängigen Märkten (Indien, Brasilien, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachmalern in reifen Märkten, der die Installationskosten in die Höhe treibt | -0.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| EU-Biozidrestriktionen, die zulässige Konservierungsmittelmengen in der Dose reduzieren | -0.3% | Europa, mit Ausstrahlungseffekten auf exportorientierte Hersteller in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Epoxid-Rohstoffpreise nach Versorgungsschocks nach 2024

TiO₂ stieg von 2.800 USD/t im ersten Quartal 2024 auf 3.300 USD/t im ersten Quartal 2025 nach chinesischen Umweltabschaltungen und erholte sich später, als saudische Kapazitäten in Betrieb gingen; dennoch sanken die Margen für indische und brasilianische Hersteller aufgrund von Währungsschwankungen um bis zu 180 Basispunkte. Epoxidkosten stiegen um 22 % nach höherer Gewalt bei Bisphenol-A-Anlagen, was Formulierer dazu zwang, in unkritischen Anwendungen auf Polyester umzusteigen. Marktführer sichern sich durch Teilbeteiligungen an TiO₂-Anlagen ab; PPGs 30-%-Beteiligung an einem chinesischen Lieferanten sichert 40.000 t pro Jahr zu Festpreisen und schützt die Erträge. Kleinere Unternehmen verhandeln vierteljährliche Weitergaben, was die strategische Flexibilität einschränkt.

Mangel an Fachmalern in reifen Märkten, der die Installationskosten in die Höhe treibt

Die Vereinigten Staaten verzeichneten 2025 87.000 unbesetzte Malerstellen, was die Stundenlöhne seit 2023 um 14 % steigen ließ und die Kosten für eine typische Außenrenovierung auf 7.200 USD anhob[2]U.S. Bureau of Labor Statistics, "Berufsaussichten für Maler," bls.gov . Deutschland steht vor einer Lücke von 9.000 Personen, während australische Auftragnehmer Projektrückstände von 10–14 Wochen melden. Hausbesitzer verzögern entweder Arbeiten oder stufen ihre Produktwahl herab, was die Premiumnachfrage dämpft, obwohl von Herstellern geförderte Ausbildungsakademien den Mangel nur teilweise beheben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acryl-Dominanz durch regulatorische Ausrichtung

Acryl machte 2025 54,13 % der Nachfrage aus, den größten Anteil an der Marktgröße für Architekturfarben, und wird bis 2031 voraussichtlich mit einem CAGR von 4,68 % schneller wachsen als der Gesamtmarkt für Architekturfarben. Die Einhaltung von VOC-armen Vorschriften und robuste Außenbeständigkeit in feuchten Klimazonen untermauern diese Führungsposition. Die Nachfrage nach Alkyd geht zurück, da Lösemittelobergrenzen viele Linien ohne kostspielige Abscheidesysteme nicht mehr konform machen.

Epoxide sind für ihre hohe Abriebfestigkeit bekannt, bleiben jedoch durch UV-Instabilität und erhöhte Kosten eingeschränkt, während Polyurethane durch den Bedarf an Glanzerhalt in Küstengebieten angetrieben werden. Polyester-Pulverbeschichtungen werden für werkseitig fertiggestellte Metallrahmen bevorzugt, und biobasierte Hybride ziehen neue Forschungs- und Entwicklungsaktivitäten an, da Unternehmen nach Differenzierungsmerkmalen für Kreislaufwirtschaftslabels suchen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme gewinnen trotz Infrastrukturlücken

Wasserbasierte Systeme machten 2025 52,12 % des Volumens aus und wachsen jährlich um 4,78 %, da Vorschriften und Erwartungen an die Innenraumluftqualität steigen. Lösemittelbasierte Systeme sind bei niedrigen Temperaturen oder auf Baustellen mit hoher Luftfeuchtigkeit nützlich und stabilisieren sich in Indien, wo Mauerwerksuntergründe eine tiefere Penetration benötigen.

Die sonstigen Technologien umfassen Pulver-, Hochfeststoff- und UV-härtende Linien, deren Einführung mit Vorfabrikationstrends skaliert. Pulverbeschichtungen liefern nahezu 100 % Übertragungseffizienz, bleiben jedoch auf Werksbedingungen beschränkt. Hochfeststoffsprays reduzieren VOCs pro Liter, erfordern jedoch kostspielige Ausrüstung, die kleine Maler selten kaufen, während UV-härtende Systeme in Schreinereien florieren, aber bei komplexen Formen auf Sichtlinienbeschränkungen stoßen.

Nach Endverwendung: Wohngebäudesegment durch Renovierungszyklen verankert

Wohngebäude generierten 2025 68,22 % des Umsatzes und wachsen mit 4,53 % dank stetiger Neuanstrichzyklen und Wohnungsbaubeginnen in Schwellenmärkten. Allein Verbesserungen an US-amerikanischen Einfamilienhäusern gaben 2025 34 Milliarden USD für Beschichtungen aus, während Indiens Wohnungsbauinitiativen die regionale Nachfrage ankurbeln.

Der Gewerbebereich wächst ebenfalls, da hybrides Arbeiten die Bürorenovierung dämpft, während Gastgewerbeimmobilien antimikrobielle Oberflächen spezifizieren und institutionelle Eigentümer LEED-Punkte anstreben, die die Wahl hin zu wasserbasierten Acrylpremiumfarben lenken. Einzelhandelsrenovierungen spalten sich auf: Luxusgeschäfte beauftragen maßgeschneiderte Oberflächen, während Werthandelsketten kostenoptimierte Systeme wählen.

Geografische Analyse

Asien-Pazifik trug 2025 46,11 % des Volumens bei und wird das Wachstum des Marktes für Architekturfarben mit 5,57 % anführen. Indien schreitet unter der Finanzierung durch das Smart-Cities-Programm voran, das die Wohneigentumsquote der Mittelschicht auf 58 % erhöht hat. Südostasiatische Märkte wuchsen, da durch ausländische Direktinvestitionen geförderte Logistikzentren und Sozialwohnungsprogramme den Beschichtungsverbrauch ausweiteten.

In Nordamerika entfiel der Großteil der Ausgaben für Architekturfarben auf die Vereinigten Staaten, da Eigentümer in einem Umfeld hoher Hypothekenzinsen Modernisierungen einem Umzug vorzogen. Kanada verzeichnete Wachstum auf der Grundlage von Energiemodernisierungsanreizen, während Mexiko mit Near-Shoring-Industriebauten wuchs.

In Europa repräsentierten Deutschland, Frankreich und das Vereinigte Königreich zusammen den Großteil des regionalen Wertes, wobei jedes Land öffentliche Darlehens- oder Förderprogramme nutzte, um Fassadensanierungen und emissionsarme Innenfarben anzukurbeln. Mittel- und Osteuropa holte mit durch EU-Strukturmittel finanziertem Wachstum auf, während die nordischen Märkte unter strengen Umweltvorschriften ein Nischenwachstum aufrechterhielten.

In Südamerika trieben Brasiliens Sozialwohnungsausbau und durch die Agrarindustrie bedingte Gewerbebauten das Wachstum an, während Währungsdruck in Argentinien Käufer zu lokalen Marken umleitete. Chile, Peru und Kolumbien profitierten von bergbaubezogenen Infrastrukturprojekten, die Arbeiterwohnungen benötigten.

Der Nahe Osten und Afrika verzeichneten eine geringere Nachfrage, werden jedoch eine erhebliche Nachfragesteigerung verbuchen, da Saudi-Arabiens Vision-2030-Megaprojekte hochwertige Außenbeschichtungen erfordern, die extremer Hitze standhalten, und die Urbanisierung südlich der Sahara den Grundverbrauch trotz fragmentierter Logistik steigert.

Regulatorisches Umfeld

Die Regulierung von VOC-/SVOC-Emissionen und Chemikalieninhalten wird verschärft, was den Wandel hin zu VOC-armen, wasserbasierten Bautenanstrichen beschleunigt. Kalifornien senkte die VOC-Obergrenze für matte Innenanstriche 2024 auf 50 g/L, und die EU folgte 2025 mit einer Obergrenze von 30 g/L, was traditionelle lösungsmittelreiche Alkyd-Grundierungen ohne größere Reformulierung einschränkt.

2026 führte China die verbindlichen nationalen Normen GB 30981.1-2025 (Bautenanstriche) und GB 30981.2-2025 (Industrielacke) ein, die GB 18582 ersetzen. Dabei wurden die VOC-Grenzwerte für matte Innenwandanstriche und Grundierungen auf 50 g/L gesenkt und neue SVOC-Grenzwerte von 5 g/L eingeführt. Dies erweitert die Compliance-Anforderungen über die Top-Städte hinaus. In den Vereinigten Staaten bildet 40 CFR Part 59 Subpart D weiterhin das Fundament des föderalen VOC-Rahmenwerks, während einzelne Bundesstaaten SIP-verstärkende Maßnahmen verfolgen, darunter der Vorschlag der EPA im Februar 2026, die Michigan Air Pollution Control Rules (MAPCR) 336.1660 und 336.1662 zu genehmigen. In Europa läuft der Überarbeitungsprozess der EU-REACH-Verordnung bis 2026 weiter, mit verstärktem Fokus auf gruppenbasierte Beschränkungen und die Überprüfung von PFAS.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten petrochemischen und biobasierten Rohstoffen, die zu Bindemitteln (insbesondere Acrylharzen), Pigmenten (einschließlich TiO2), Lösungsmitteln und Koaleszenzmitteln sowie Additiven (Dispergiermitteln, Rheologiemodifikatoren, Entschäumern und Topfkonservierungsmitteln) verarbeitet werden. Beschichtungshersteller übernehmen dann Formulierung, Tönbasisproduktion, Qualitätskontrolle, Verpackung und Vertrieb, wobei der nachgelagerte Verkauf über firmeneigene Läden, Großhändler, unabhängige Fachhändler, moderne Baumarktketten und wachsende E-Commerce-Kanäle erfolgt. Die Anwendung erfolgt durch Heimwerker sowie professionelle Maler- und DIFM-Netzwerke, die die Markenwahl durch Großeinkäufe und garantiegestützte Systeme zunehmend beeinflussen.

Wesentliche Reibungspunkte liegen bei Compliance und Versorgungskontinuität. Die Rohstoffvolatilität nach 2024 (TiO2 und epoxidbezogene Vorprodukte) sowie Währungsschwankungen haben Hersteller zu regionaler Redundanz und stärkerer Lieferantenprüfung veranlasst, während regulatorische Änderungen (VOC-Obergrenzen, EU-Biozidbeschränkungen und die umfassendere REACH-gestützte Stoffprüfung) wiederholte Reformulierungs- und Dokumentationszyklen erzeugen, die Markteinführungen verzögern können. Zertifizierung und öffentliche Beschaffung prägen die Kette ebenfalls, wobei der EU-Beschluss 2025/2607 die Ecolabel-Kriterien für Dekorationsfarben und verwandte Kategorien aktualisiert und damit die Nachfrage nach nachverfolgbaren, wirkungsärmeren Formulierungen und Verpackungspraktiken bei Herstellern und ihren Rohstoff-Ökosystemen verstärkt.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten 2025 49 % des Umsatzes, was auf eine moderate Konsolidierung im Markt für Architekturfarben hindeutet. Sherwin-Williams, PPG und AkzoNobel nutzen die vertikale Integration in die TiO₂- und Harzproduktion, was PPGs Bruttomarge im Geschäftsjahr 2025 um 120 Basispunkte steigerte. Asian Paints und Nippon Paint halten gemeinsam durch dichte Distribution und Tönerreichweite.

Digitales Engagement differenziert die Marktführer: PPGs „Voice of Color”-App trieb einen Anstieg der Online-Konversionen um 18 % an, während AkzoNobels AR-basierter „Dulux Visualizer” die Produktrücksendungen um 25 % reduzierte. Marktnischen umfassen antimikrobielle Innenfarben, die 2025 wuchsen, und graphenverstärkte Ökofarben für nachhaltigkeitsbewusste Verbraucher, obwohl Disruptoren noch weniger als 1 % Marktanteil besitzen. Patentanmeldungen konzentrieren sich auf Nanodispersion und biobasierte Acryle, wobei BASF 2025 14 neue Familien registrierte.

Regionale Spezialisten wie Berger Paints, DAW SE und CIN verteidigen ihren Heimmarktanteil mit lokalisierten Farbpaletten und schneller Lieferung, haben jedoch Schwierigkeiten, Forschungs- und Entwicklungskosten auf breitere Geografien zu verteilen. Akquisitionen bleiben der bevorzugte Wachstumsvektor; Nippon Paints 51-%-Beteiligung an einem türkischen Hersteller eröffnete 2025 direkten Zugang zu Kanälen im Nahen Osten und Nordafrika.

Marktführer für Architekturfarben

The Sherwin-Williams Company

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd

Asian Paints Ltd.

Pittsburgh Paints Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf konforme, emissionsarme Produkte, die zusätzlich die Arbeitsabläufe von Verarbeitern vereinfachen, insbesondere dort, wo regulatorische Obergrenzen und Erwartungen an die Innenraumluftqualität schneller steigen als die lokale Infrastruktur. Die Einführung von GB 30981.1-2025 in China 2026, einschließlich neuer SVOC-Grenzwerte, sowie der Übergang der EU zu sehr niedrigen VOC-Obergrenzen haben die Prämie auf wasserbasierte Acrylsysteme mit robusten Konservierungsstrategien und stabiler Haltbarkeit erhöht. Dies schafft Raum für Anbieter, Compliance in tönfertige Sortimente, schnelle Farblogistik und digitale Bestellsysteme zu integrieren, die organisierte Malerfachhandelsnetzwerke unterstützen.

Investitionen auf der Angebotsseite schaffen auch Chancen in wachstumsstarken Regionen und bei kohlenstoffarmen Formulierungskomponenten. BASF erweiterte im Februar 2026 die Dispersionskapazität in Mangalore, Indien, und nahm im März 2026 eine erweiterte Dispersionsproduktion in Durban, Südafrika, in Betrieb, wodurch die regionale Verfügbarkeit wichtiger wasserbasierter Grundbausteine verbessert wird. Im Juli 2026 brachte BASF zertifizierte, biomassebilanzierte Additive (Dispex AA 4145 MB, Rheovis PU 1333 MB, Rheovis HS 1169 MB) auf den Markt, die Aussagen zu einem geringeren Produkt-CO2-Fußabdruck ermöglichen, ohne die nachgelagerte Anwendungsausrüstung zu ändern. In Indien kündigte Nippon Paint im Juni 2026 einen Plan an, bis 2029 acht Produktionsanlagen hinzuzufügen, gepaart mit kurzfristigen Greenfield- und Brownfield-Investitionen. Dies verstärkt den Trend zur Lokalisierung der Produktion und Verkürzung der Lieferzeiten in importabhängigen Märkten, in denen Volatilität bei TiO2 und anderen Vorprodukten Preise und Verfügbarkeit stören kann.

Aktuelle Branchenentwicklungen

- Mai 2026: Sherwin-Williams und Nippon Paint Group bestätigten einen gemeinsamen Vorschlag zur Übernahme von AkzoNobel, nach einem Angebot im April 2026 und der formellen Einreichung des Vorschlags am 29. April 2026. Die vorgeschlagene Aufteilung sah vor, dass Sherwin-Williams die Geschäftsbereiche Marine and Protective, Automotive and Specialty sowie Powder Coatings von AkzoNobel übernimmt, während die Nippon Paint Group Decorative Paints und Industrial Coatings übernehmen würde, obwohl die Vorstände von AkzoNobel den Vorschlag abgelehnt haben. Der Vorstoß verdeutlicht das anhaltende strategische Interesse an der Konsolidierung von Größenvorteilen, Portfolios und Vertriebskanälen im Beschichtungssektor, mit potenziellen Auswirkungen auf Beschaffungsmacht und Innovationsbudgets, auch ohne abgeschlossene Transaktion.

- März 2026: Sherwin-Williams schloss eine bedeutende Erweiterung seines Werks für Coil- und Extrusions-Metallbeschichtungen in Bowling Green, Kentucky, ab, wodurch die Gesamtkapazität im Vergleich zum Niveau von 2025 um 60% gestiegen ist. Die Modernisierung des Standorts fügte Automatisierung und Fertigungskapazitäten hinzu, die die Versorgungssicherheit für die Nachfrage nach Metallbeschichtungen im Zusammenhang mit Baustoffen und bauverbundener Fertigung stärken. Höhere Produktion und Prozesskontrolle an einem großen US-Standort können auch das Wettbewerbsniveau bei Servicequalität und Lieferzeiten in benachbarten Beschichtungssegmenten beeinflussen.

- Oktober 2025: BASF startete an seinem Standort in Dilovasi, Türkei, eine neue Produktionslinie für Dispersionen, die in Bautenanstrichen verwendet werden. Die zusätzliche Kapazität unterstützt die Versorgung mit VOC-armen Dispersionsbindemitteln für wasserbasierte Bautenanstriche und entspricht den strenger werdenden Emissionsanforderungen. Die regionale Produktion verringert logistische Reibungsverluste für Kunden, die sich angesichts strengerer VOC- und Chemikalieninhaltsbeschränkungen von lösungsmittelbasierten Systemen abwenden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Bautenanstriche, die auf Gebäuden verwendet werden, einschließlich Farben und Beschichtungsprodukten, die auf Innen- und Außenflächen zum Schutz und zur optischen Gestaltung aufgebracht werden, und wird auf Wertbasis in USD ermittelt.

Ausgeschlossen: Industrielle Schutzbeschichtungen, Automobilbeschichtungen, Schiffsbeschichtungen sowie Nicht-Beschichtungsprodukte wie Anwendungsausrüstung oder Oberflächenvorbereitungsdienste werden ausgeschlossen.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Alkyd

- Epoxid

- Polyester

- Polyurethan

- Sonstige Harztypen

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Sonstige Technologien

- Nach Endverwendung

- Wohngebäude

- Gewerbe

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Vietnam

- Thailand

- Philippinen

- Singapur

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Polen

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktbewertung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit öffentlichen Daten, die zur Verankerung der Bau- und Renovierungsnachfrage beitragen und diese dann mit dem Beschichtungsverbrauch verknüpfen. Wir prüfen üblicherweise offizielle Bau- und Wohnungsindikatoren wie nationale Statistikveröffentlichungen, Baugenehmigungs- und Fertigstellungsreihen sowie Preisindizes für Materialien, die den Projektzeitplan beeinflussen.

Um Annahmen fundiert zu halten, verweisen wir auch auf Quellen wie US-Census-Baudaten, Eurostat-Bauproduktionsdaten, UN-Comtrade-Handelsstatistiken für beschichtungsbezogene Kategorien und makroökonomische Indikatoren der Weltbank. Patentdatenbanken werden genutzt, um technologische Entwicklungsrichtungen zu verstehen, beispielsweise Innovationen im Bereich wasserbasierter und VOC-armer Produkte. Geschäftsberichte, Investorenpräsentationen und glaubwürdige Veröffentlichungen von Branchenverbänden helfen uns, Verschiebungen im Produktmix und der Kanalstruktur zu verfolgen, und wir nutzen kostenpflichtige Abonnementquellen für Unternehmensfinanzdaten und Nachrichten, um Umsatzexposition und ereignisgetriebene Auswirkungen gegenzuprüfen. Diese Schreibtischquellen sind nicht erschöpfend, und wir verwenden während der Arbeit zusätzliche öffentliche Referenzen, um spezifische Datenpunkte zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Schreibtischannahmen einem Belastungstest zu unterziehen, insbesondere wenn öffentlich berichtete Daten den Beschichtungsmix, Preisbewegungen und die Nachfrage nach Renovierung versus Neubau nicht klar zeigen. Interviews und Umfragen decken Hersteller, Distributoren, Verarbeiter und große Endverbraucher in APAC, EMEA und Amerika ab, sodass das Modell Nachfragesignale vor Ort und realistische Umrechnungsfaktoren widerspiegelt.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | APAC: 43% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 32% | EMEA: 32% |

| Kleinere Akteure: 16% | Manager: 56% | Amerika: 25% |

Marktbewertung und Prognose

Die Bewertung erfolgt mittels eines Top-down-Ansatzes, bei dem Bautätigkeit und Renovierungsintensität in einen adressierbaren Beschichtungsnachfragepool übersetzt und dann anhand von Preis- und Mixannahmen bewertet werden. Anschließend führen wir gezielte Bottom-up-Prüfungen durch, mittels stichprobenartiger Lieferantenumsätze nach Region, Distributionskanalprüfungen und Plausibilitätstests aus Volumen mal durchschnittlichem Verkaufspreis. Wo der implizierte Verbrauch unplausibel erscheint, werden die Summen angepasst.

Modell-Inputs umfassen Indikatoren wie Baubeginne und Fertigstellungen, Baugenehmigungen, Bauausgaben, Urbanisierungs- und Haushaltsbildungstrends, den Anteil wasserbasierter versus lösungsmittelbasierter Produkte und das Verhalten der Renovierungszyklen für Wohn- und Gewerbegebäude. Für die Preisgestaltung nutzen wir eine praktische Einschätzung der Rohstoffkostenrichtung und der realisierten Verkaufspreisbewegung, die durch Interviews erfasst wird, und wenden dann regionsspezifische Währungsumrechnungsregeln an, um eine Vermischung von Umrechnungszeiträumen zu vermeiden.

Für die Prognose wird eine Szenarioanalyse verwendet, unterstützt durch eine leichte multivariate Regression zu Bauproduktion und Renovierungsaktivität, sofern die Zeitreihentiefe ausreicht. Wo Inputs für kleinere Länder fehlen, verwenden wir regionale Proxys und wenden konservative Durchdringungs- und Mixbereiche an, die während der Interviews validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, etwa Bau-Makroreihen, Handelsflussrichtungen für beschichtungsbezogene Kategorien und implizierte Pro-Kopf- und Pro-Haushalt-Beschichtungsausgaben. Jede größere Abweichung löst eine Rückschritt-Überprüfung der wichtigsten Treiber aus, und wir leiten Folgegespräche ein, wenn die Abweichung mit Mix, Preisgestaltung oder Kanalstruktur zusammenhängt und nicht mit einer einfachen Datenverzögerung.

Vor der Freigabe durchlaufen Modell und Annahmen mehrere Analystenprüfungen. Wir überprüfen auch das Jahr-über-Jahr-Profil auf Sprünge, die nicht den beobachteten Bau- und Renovierungsbedingungen entsprechen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, Nachfrage oder Regulierung verändern können. Vor der Auslieferung erfolgt ein abschließender Durchgang, um die aktuellsten Informationen zu berücksichtigen.

Vergleich der Marktgröße für Bautenanstriche von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche Quellen veröffentlichen häufig unterschiedliche Marktgrößen für Bautenanstriche, da Kategoriegrenzen nicht immer gleich behandelt werden und da Preis- und Währungsumrechnungsentscheidungen eine wertbasierte Gesamtsumme verändern können. Auch das Bezugsjahr variiert, da manche Veröffentlichungen ein Basisjahr verwenden und andere das erste Prognosejahr angeben.

Trends der Bauproduktion und während der Interviews erhobene Prüfungen der Renovierungsnachfrage sind die Grundlage, um die Schätzung von Mordor Intelligence an realistischen Beschichtungsausgaben auszurichten, insbesondere durch die Trennung von dekorativen Bautenanstrichen von benachbarten Industrie- und Spezialkategorien. Weitere Lücken entstehen dadurch, wie der Mix aus wasserbasierten und lösungsmittelbasierten Produkten bewertet wird, ob Einzelhandels- und Verarbeiterkanäle beide vollständig erfasst werden und ob die angenommene Preisinflation regionsübergreifend einheitlich angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 96,12 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 69,51 Mrd. USD (2025) | Diese Schätzung scheint den Markt als architektonisches Segment innerhalb eines breiteren Farben- und Beschichtungsrahmens zu behandeln, was den Geltungsbereich einengen und eine andere Kanalabdeckung sowie Preislogik anwenden kann, was zu einem niedrigeren Wert für 2025 führt. |

| Branchenverlag B | 93,63 Mrd. USD (2026) | Die Kennzahl wird für 2026 angegeben, und Unterschiede können durch das gewählte Basisjahr, die Gewichtung von Wohn- versus Nichtwohnnachfrage und die Anwendung von Preis- und Währungsumrechnungszeitpunkten bei regionalen Zusammenfassungen bedingt sein. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte größtenteils durch Geltungsbereichsgrenzen, Jahresauswahl und die Behandlung von Preis- und Kanalmix im Modell erklären. Indem der Nachfragepool an beobachtbaren Bau- und Renovierungssignalen verankert und die Summen anschließend durch gezielte angebotsseitige Prüfungen validiert werden, bleiben die Ergebnisse auf klare Inputs und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Architekturfarben im Jahr 2031 erreichen?

Der Markt für Architekturfarben wird bis 2031 voraussichtlich 123,96 Milliarden USD erreichen und von 2026 bis 2031 mit einem CAGR von 4,33 % wachsen.

Welcher Harztyp hat den größten Anteil an der globalen Nachfrage?

Acrylharze führten 2025 mit einem Anteil von 54,13 % dank ihrer VOC-armen Konformität und Außenbeständigkeit.

Wie schnell wächst die Region Asien-Pazifik?

Die Nachfrage in Asien-Pazifik wächst mit 5,57 % und weist damit den schnellsten regionalen CAGR auf, angetrieben durch Urbanisierung und steigenden Pro-Kopf-Farbverbrauch.

Welchen Anteil halten wasserbasierte Technologien?

Wasserbasierte Beschichtungen repräsentieren bereits 52,12 % des globalen Volumens und wachsen schneller als der Gesamtmarkt.

Seite zuletzt aktualisiert am: