Australien Architektonische Beschichtungen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

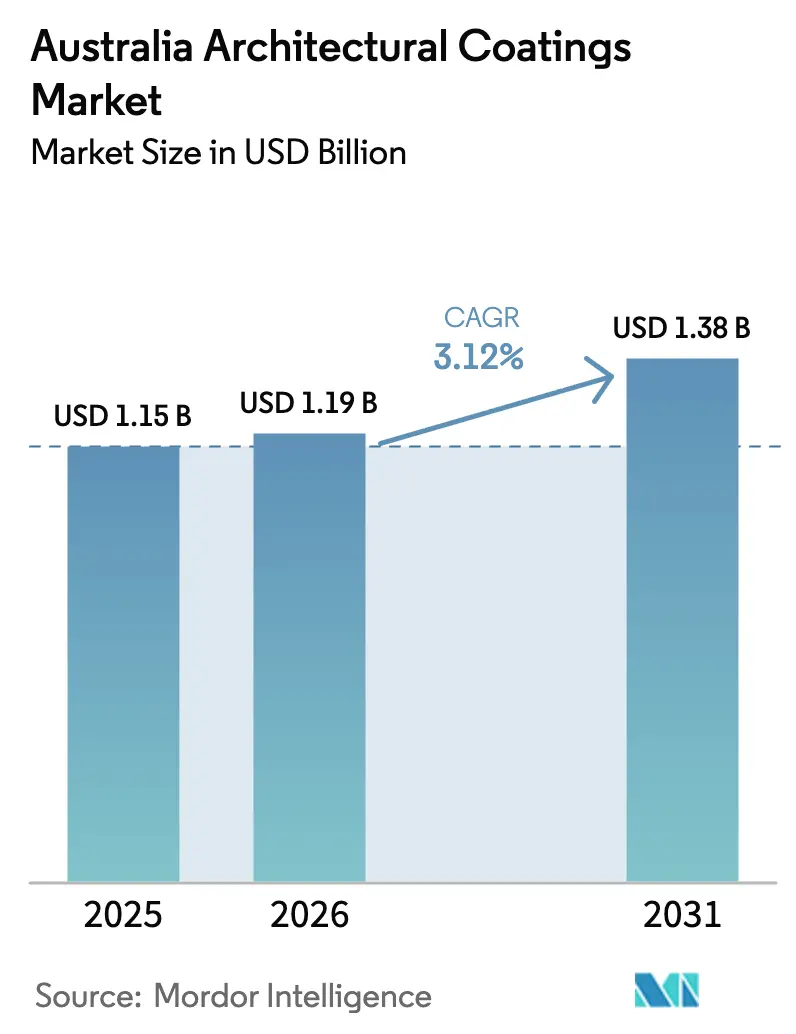

| Marktgröße im Basisjahr (2025) | 1.15 Milliarden US-Dollar |

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Architektonische Beschichtungen Marktanalyse von Mordor Intelligence

Die Größe des australischen Marktes für architektonische Beschichtungen wird voraussichtlich von 1,15 Milliarden USD im Jahr 2025 auf 1,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 1,38 Milliarden USD erreichen, mit einer CAGR von 3,12 % von 2026 bis 2031. Zunehmende Renovierungsaktivitäten, strengere VOC-Grenzwerte und ein staatliches Wohnraumförderprogramm in Höhe von 32 Milliarden USD verlagern die Nachfrage hin zu emissionsarmen, wasserbasierten Beschichtungen, die für Mehrfamilienhäuser, Build-to-Rent- und öffentliche Projekte vorgeschrieben werden. Fachkräftemangel begünstigt Einschicht- und werkseitig aufgetragene Systeme, die die Komplexität vor Ort reduzieren und Auftragnehmern helfen, Zeitpläne trotz eines 30-prozentigen Mangels an qualifizierten Malern einzuhalten. Steigende Titandioxidpreise in Verbindung mit höheren petrochemischen Rohstoffkosten drücken die Margen, doch Premiummarken mit starker Kundenbindung können mittlere einstellige Preiserhöhungen erfolgreich durchsetzen. Im Prognosezeitraum wird die Präferenz für Produkte mit Umweltproduktdeklaration (EPD) die Durchdringung von Pulverbeschichtungen auf Fassaden und vorgefertigten Paneelen beschleunigen und die Position von Lieferanten stärken, die einen niedrigen eingebetteten Kohlenstoffgehalt dokumentieren können.

Wichtigste Erkenntnisse des Berichts

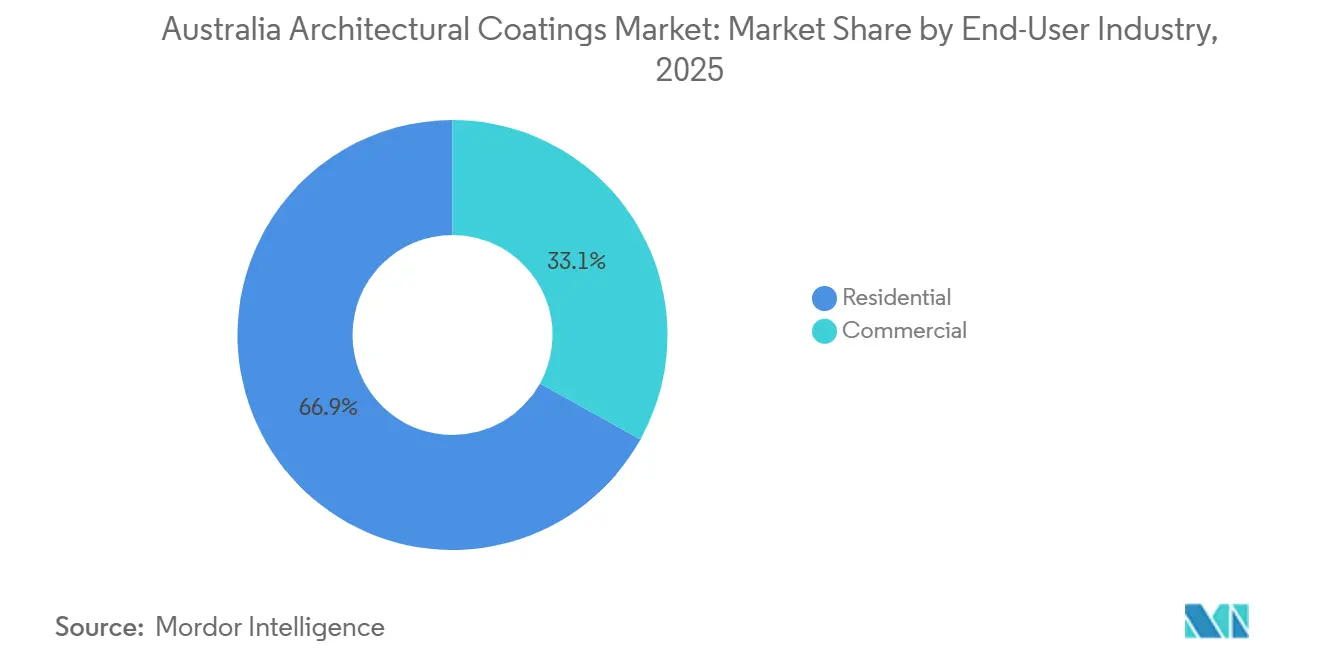

- Nach Endverbraucherbranche führte das Wohnsegment im Jahr 2025 mit einem Umsatzanteil von 66,93 % und wächst bis 2031 mit einer CAGR von 4,14 %.

- Nach Technologie erfassten wasserbasierte Formulierungen im Jahr 2025 einen Marktanteil von 81,71 % am australischen Markt für architektonische Beschichtungen und werden bis 2031 mit einer CAGR von 4,35 % wachsen.

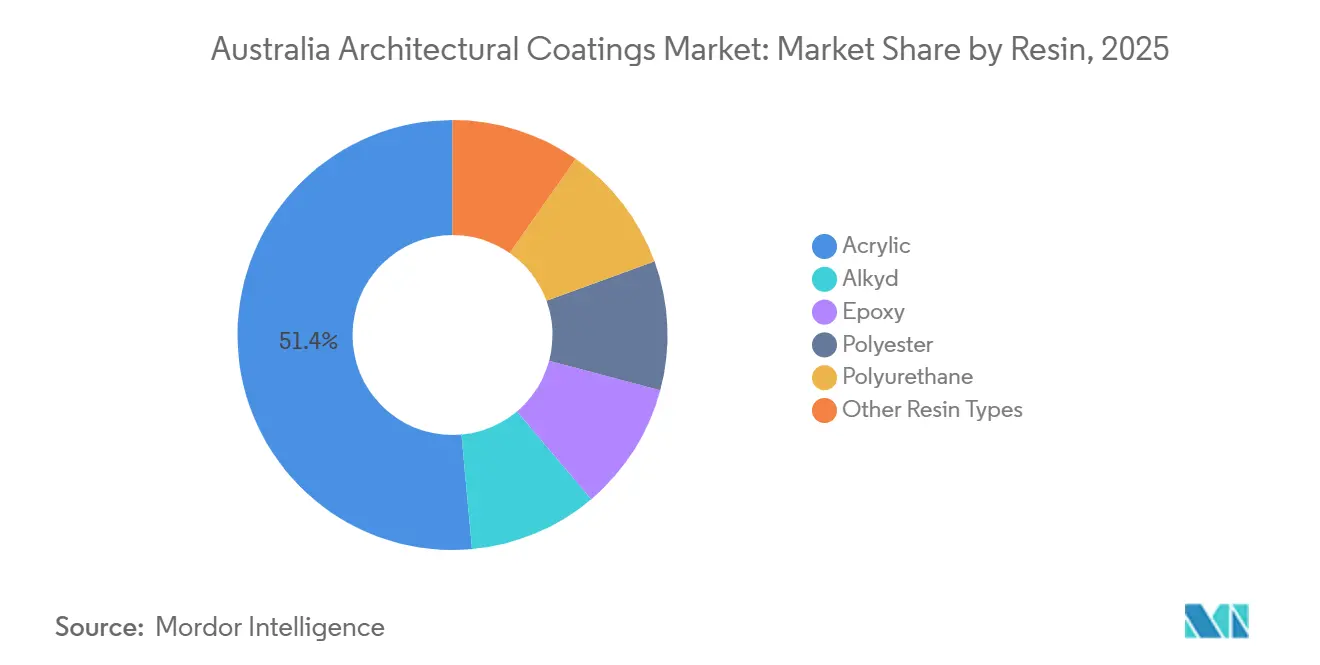

- Nach Harz entfielen auf Acrylsysteme im Jahr 2025 ein Anteil von 51,45 % an der Marktgröße für architektonische Beschichtungen in Australien, und es wird prognostiziert, dass sie zwischen 2026 und 2031 mit einer CAGR von 4,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für architektonische Beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste öffentliche Wohnbau- und Infrastrukturpipeline | +1.2% | NSW, VIC, QLD Wachstumskorridore | Mittelfristig (2-4 Jahre) |

| Strengere VOC-Grenzwerte beschleunigen den Wechsel zu wasserbasierten Beschichtungen | +0.8% | National; frühe Einführung in SA und ACT | Kurzfristig (≤ 2 Jahre) |

| Renovierungs- und Heimwerkerboom durch alternden Wohnungsbestand und hybrides Arbeiten | +0.9% | Städtisches NSW, VIC, Küsten-QLD, Perth | Mittelfristig (2-4 Jahre) |

| Netto-Null-Gebäudezertifizierungen treiben EPD-gestützte Pulverbeschichtungen voran | +0.3% | Gewerbliche Zentren in Hauptstädten | Langfristig (≥ 4 Jahre) |

| Vorgefertigter Modulbau mit Bedarf an werkseitig fertiggestellten Paneelen | +0.2% | ACT, VIC, NSW sozialer Wohnungsbau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste öffentliche Wohnbau- und Infrastrukturpipeline

Bundesverpflichtungen in Höhe von insgesamt 32 Milliarden USD zielen darauf ab, bis Mitte 2029 1,2 Millionen gut gelegene Wohnungen zu liefern, von denen 30.000 über den Housing Australia Future Fund für sozialen und erschwinglichen Wohnungsbau vorgesehen sind[1]Housing Australia, "Housing Australia Future Fund," housingaustralia.com.au. Der politische Mix lenkt Kapital in Richtung mitteldichter Nachverdichtung und Build-to-Rent-Entwicklungen, die brandgeschützte Fassaden und VOC-arme Innenräume entsprechend den Green Star Buildings v1.1-Benchmarks vorschreiben. Staatliche Anreize, darunter ein Wohnraumunterstützungsprogramm in Höhe von 1,5 Milliarden USD für die Erschließungsinfrastruktur, beseitigen Engpässe bei Wasser-, Strom- und Straßenzugang und stellen sicher, dass Bauzeitpläne eingehalten werden. Diese Faktoren vergrößern gemeinsam den adressierbaren Pool für hochwertige wasserbasierte und Pulversysteme, die für lange Lebenszyklen ausgelegt sind. Da institutionelle Investoren die Beschaffung auf mehrjährige Rahmenverträge konsolidieren, gewinnen Lieferanten, die EPD-Dokumentation und technischen Support bereitstellen können, an Preissetzungsmacht.

Strengere VOC-Grenzwerte beschleunigen den Wechsel zu wasserbasierten Beschichtungen

Australiens VOC-Vorschriften vom Januar 2024 begrenzen Innenraumwandfarben auf 16 g/L und Ultra-Low-VOC-Produkte auf 5 g/L – Grenzwerte, die die meisten herkömmlichen lösemittelbasierten Formulierungen nicht erfüllen können[2]Ministerium für Infrastruktur und Verkehr (SA), "Anforderungen an VOC-arme Farben," dit.sa.gov.au. Staatliche Ausstattungen in Südaustralien und bundesweite Mietvorschriften, die ab Juli 2025 gelten, schreiben Mindest-NABERS-Energiebewertungen von 5,5 Sternen vor, wodurch emissionsarme Beschichtungen von einem Mehrwert zu einer Voraussetzung werden. Wasserbasierte Acrylate mit selbstvernetzenden Chemien erreichen oder übertreffen heute lösemittelbasierte Alkyde bei Scheuerbeständigkeit und Glanzerhalt, während sie vernachlässigbare Gerüche emittieren – ein entscheidender Vorteil bei bewohnten Sanierungen. Beschaffungsrichtlinien im Rahmen des Australian Paint Approval Scheme stufen Produkte weiterhin nach VOC-Klasse ein und lenken öffentliche Käufer zu konformen Marken. Frühe Konformität hat es Herstellern mit fertigen Portfolios ermöglicht, Rahmenverträge zu sichern, bevor spät handelnde Wettbewerber ihre Formulierungen anpassen.

Renovierungs- und Heimwerkerboom durch alternden Wohnungsbestand und hybrides Arbeiten

Rund 10 Millionen Wohngebäude, von denen 70 % über 20 Jahre alt sind, müssen alle 5-7 Jahre neu gestrichen werden, was eine wiederkehrende Nachfrage sichert, die Volumina vor den zyklischen Schwankungen neuer Baugenehmigungen schützt. Hybrides Arbeiten hält Bewohner länger zu Hause und veranlasst Innenrenovierungen, die waschbare, geruchsarme Beschichtungen bevorzugen. Innenrenovierungen machen heute 40 % der gesamten Wohnbauausgaben aus, und allein Badezimmer und Küchen kosten im Durchschnitt 19.000 USD bzw. 27.500 USD, was die Nachfrage nach feuchtigkeitsbeständigen Decklacken erhöht. Nachhaltigkeitsmerkmale fließen in den Mainstream der Heimwerkerentscheidungen ein, wobei schätzungsweise 40 % der Renovierungsprojekte im Jahr 2025 mindestens ein ökologisch ausgerichtetes Produkt vorschreiben. Marken, die Farbabstimmung plus Drittanbieter-Ökolabels anbieten, berichten von zweistelligem Wachstum in Premiumsortimenten.

Netto-Null-Gebäudezertifizierungen treiben EPD-gestützte Pulverbeschichtungen voran

Green Star Buildings v1.1, obligatorisch für neue Projektregistrierungen nach dem 1. Mai 2026, erhöht den Responsible Product Value für Produkte mit produktspezifischen EPDs von 5 auf 7 Punkte. Pulverbeschichtungen, die von Natur aus lösemittelfrei sind und eine Overspray-Rückgewinnung von mehr als 95 % ermöglichen, helfen Entwicklern, die Kohlenstoffemissionen in der Anwendungsphase um bis zu 40 % zu reduzieren. NABERS hat im Dezember 2024 ein freiwilliges Werkzeug für eingebetteten Kohlenstoff eingeführt, das voraussichtlich bis 2027 vollständig in die Green Star-Bewertung integriert wird, was die Prüfung der Materialauswahl weiter verschärft. Da Fassadenpakete häufig mehr als 15 % des gesamten eingebetteten Kohlenstoffs eines Gebäudes ausmachen, können Architekten, die pulverbeschichtete Aluminiumpaneele vorschreiben, sofortige Bewertungsvorteile erzielen, was zu zweistelligem Wachstum bei Polyester-TGIC- und Fluorpolymer-Pulvern führt, die nach ISO 14025 zertifiziert sind.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TiO₂- und Harzpreisvolatilität drückt Margen | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Importpreiskonkurrenz durch asiatische Eigenmarken-Farbhersteller | -0.3% | Einzelhandelskanäle im Preiseinstiegssegment | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Anwendern für fortschrittliche Mehrschichtsysteme | -0.4% | Regionales QLD, SA, WA | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

TiO₂- und Harzpreisvolatilität drückt Margen

Die Schließung von 600.000 Tonnen pro Jahr Titandioxidkapazität außerhalb Chinas im Jahr 2025 hat das globale Angebot verknappt und die Spotpreise im vierten Quartal 2025 um 100-150 USD pro Tonne angehoben. Parallele Sprünge bei Acrylmonomer- und Alkydharzpreisen haben den Kostendruck verstärkt. Australische Hersteller, die stark auf Importe angewiesen sind, verzeichneten Bruttomargeneinbußen von 180-220 Basispunkten, sofern sie keine Preiserhöhungen durchsetzen konnten. Premiummarken nutzten die Kundenbindung bei Auftragnehmern, um jährliche Listenpreiserhöhungen von 5-6 % durchzusetzen, während Eigenmarkenlieferanten bei ähnlichen Maßnahmen ein Volumenrisiko eingingen. Da TiO₂ bis zu 25 % der gesamten Rohstoffkosten bei weißen und pastellfarbenen Tönen ausmacht, experimentieren Formulierer mit Streckmittelpaketen, um die Pigmentmenge im Behälter zu reduzieren, ohne die Deckkraft zu beeinträchtigen.

Mangel an qualifizierten Anwendern für fortschrittliche Mehrschichtsysteme

Australien benötigt 83.000 zusätzliche Bauarbeiter, um sein Wohnbauziel für 2029 zu erreichen, doch der HIA Trades Availability Index fiel im September 2025 auf –0,48, was auf einen erheblichen Mangel hinweist. Malerberufe (ANZSCO 332211) werden landesweit als Mangelberufe eingestuft, wobei das regionale Südaustralien mit –1,35 am stärksten betroffen ist. Komplexe Intumeszenz- und Epoxid-Phenol-Systeme erfordern kontrollierte Bedingungen, die Baustellenteams bei Unterbesetzung kaum aufrechterhalten können, was zu Nacharbeiten und Gewährleistungsansprüchen führt. Als Reaktion darauf wechseln Planer zu selbstgrundierenden Einschicht-Acrylaten für Innenräume und werkseitig aufgetragenen Pulverbeschichtungen für Außenbereiche, wodurch der Arbeitsaufwand vor Ort um bis zu 30 % reduziert wird. Staatliche Maßnahmen – wie 20.000 gebührenfreie TAFE-Plätze und Ausbildungsanreize in Höhe von 10.000 USD – werden bis zu zwei Jahre benötigen, um den Druck zu lindern, was arbeitssparende Produkte bis mindestens 2027 attraktiv macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Renovierungsresilienz verankert die Dominanz des Wohnsegments

Das Wohnsegment machte im Jahr 2025 66,93 % der Marktgröße für architektonische Beschichtungen in Australien aus und wird voraussichtlich bis 2031 mit einer CAGR von 4,14 % wachsen. Renovierungen machen 40 % der gesamten Wohnungsinvestitionen aus und schaffen einen stabilen Ersatzzyklus, der Volumina vor rekordniedrigen Neubaugenehmigungen schützt. DuluxGroup positioniert 75 % seines Dekorativumsatzes in diesem Segment und betont hochwertige waschbare Innenfarben, die trotz TiO₂-Inflation die Preisgestaltung aufrechterhalten.

Die Renovierungsintensität ist im Inneren Westen Sydneys und in Boroondara in Melbourne am höchsten, wo Genehmigungen für Umbauten die für Neubauten übersteigen. Alternder Bestand – 70 % älter als 20 Jahre – muss alle 5-7 Jahre neu gestrichen werden, was eine wiederkehrende Nachfragebasis sichert. Hybride Arbeitsmuster erhöhen die zu Hause verbrachte Zeit und fördern diskretionäre Innenrenovierungen, während wachsendes Umweltbewusstsein Verbraucher zu VOC-armen und biobasierten Optionen lenkt. Das Gewerbesegment profitiert zwar in geringerem Maße, aber von der Expansion von Rechenzentren und Sanierungen im Tertiärbildungsbereich, die Intumeszenz- und Anti-Graffiti-Systeme vorschreiben, was die Schwäche bei neuen Bürogebäuden teilweise ausgleicht.

Nach Technologie: Wasserbasierte Formulierungen nutzen regulatorischen und institutionellen Rückenwind

Wasserbasierte Produkte dominierten im Jahr 2025 mit einem Marktanteil von 81,71 % am australischen Markt für architektonische Beschichtungen und werden voraussichtlich bis 2031 mit einer CAGR von 4,35 % wachsen. Die nationale VOC-Obergrenze von 16 g/L für Innenfarben vom Januar 2024 schließt die meisten lösemittelbasierten Alkyde von der öffentlichen Beschaffung aus und beschleunigt die Substitution über alle Preissegmente hinweg. Selbstvernetzende Acrylemulsionen erreichen heute mehr als 5.000 Scheuerzyklen ohne flüchtige Koaleszenzmittel und entsprechen der Haltbarkeit von Lösemittelalkyd, während sie minimale Gerüche emittieren – ein Verkaufsargument für bewohnte Sanierungen.

Lösemittelbasierte Beschichtungen ziehen sich auf Nischenbereiche wie Metallgrundierungen und Hochglanzlacke zurück, die eine schnelle Aushärtung oder extreme chemische Beständigkeit erfordern. Bundesweite Mietvorschriften, die ab Mitte 2025 NABERS-Energiebewertungen von 5,5 Sternen vorschreiben, verankern emissionsarme Kriterien in jeder großen öffentlichen Mieterschaft und institutionalisieren die Nachfrage nach wasserbasierten Systemen. In Verbindung mit Lieferketteninvestitionen – wie einer neuen 50-ML-Anlage für wasserbasierte Harze eines internationalen Lieferanten, die 2026 in NSW eröffnet – ist die Kapazität auf den Marktwandel ausgerichtet.

Nach Harz: Acryl-Dominanz durch selbstvernetzende Innovation gestärkt

Acrylchemien erfassten im Jahr 2025 51,45 % der Marktgröße für architektonische Beschichtungen in Australien und wachsen bis 2031 mit einer CAGR von 4,21 %. Innovationen, die Carbamat- und Silanfunktionsgruppen integrieren, schaffen selbstvernetzende Gitter, die bei Umgebungsaushärtung aushärten und den Bedarf an VOC-reichen Koaleszenzmitteln eliminieren. Diese Produkte erreichen Ultra-Low-VOC-Werte unter 5 g/L und erfüllen gleichzeitig die Klasse-1-Scheuerkriterien gemäß AS 3730.

Alkyde, die historisch für ihren Glanz geschätzt wurden, wechseln zu wasserverdünnbaren Alkyd-Emulsions-Hybriden, stehen aber weiterhin vor Wahrnehmungsherausforderungen bei der Trocknungszeit. Polyesterbasierte Pulver, insbesondere superdauerhafte TGIC-freie Qualitäten, gewinnen Marktanteile bei Außenmetallanwendungen, die mit Green Star Responsible Finishes-Gutschriften übereinstimmen. Epoxidharze bleiben eine Nische bei Garagenboden- und Feuchtigkeitssperrgrundierungen, obwohl die Nachfrage nach lösemittelfreien Epoxid-DTM-Systemen bei Krankenhaussanierungen entsteht, wo Infektionskontrolle den Lösemitteleinsatz einschränkt.

Geografische Analyse

New South Wales und Victoria machen zusammen mehr als die Hälfte des nationalen Bauwerts aus, und beide verzeichnen Renovierungsanteile von über 40 % der gesamten Wohnungsinvestitionen, was ein dichtes Netz von Farbeinzelhändlern und Fachhandelszentren in Sydney und Melbourne verankert. Queenslands Küstenkorridor zieht innerstaatliche Migration an, die sowohl Neubau- als auch lifestyle-getriebene Neuanstrichvolumina stärkt, wobei subtropische Feuchtigkeit die Nachfrage nach schimmelresistenten Außenbeschichtungen ankurbelt.

Westaustralien verzeichnet den stärksten Auftragnehmermangel; Perths Index von –0,89 veranlasst viele mittelhohe Projekte, Mehrschicht-Lösemittelsysteme durch einschichtige wasserbasierte Elastomere zu ersetzen, um das Terminrisiko zu reduzieren. Die regionalen Märkte Südaustraliens, die mit dem tiefsten Arbeitskräftemangel des Landes bei –1,35 konfrontiert sind, schreiben zunehmend werkseitig fertiggestellte Verkleidungspaneele vor, die aus bundesstaatenübergreifenden Fertigungszentren geliefert werden, was die bundesstaatenübergreifende Pulverbeschichtungsnachfrage antreibt.

Tasmanien priorisiert Wärmekomfort-Upgrades, was den Absatz von Feuchtigkeitssperrgrundierungen und dampfdurchlässigen Außenfarben für kühlere Klimazonen fördert, während die Elektrifizierungsanreize des Australian Capital Territory die Spezifikationen bei Regierungsprojekten auf VOC-arme, EPD-verifizierte Produkte ausrichten. Das Northern Territory, das von Zyklon-Resilienzstandards geprägt ist, fragt weiterhin UV-stabile, hochaufbauende Acrylate nach, die für extreme Hitzebelastung ausgelegt sind. Aufkommende föderale Infrastrukturzuweisungen für ländliche und regionale Zentren könnten das Volumen ab 2027 in Richtung dieser unterversorgten Regionen umverteilen.

Wettbewerbslandschaft

Der australische Markt für architektonische Beschichtungen ist mäßig konsolidiert. Multinationale Unternehmen, darunter PPG, AkzoNobel, Sherwin-Williams, Jotun und Hempel, konkurrieren in Schutz- und Industrienischen, wobei Sherwin-Williams im März 2026 seine US-amerikanische Bandlackierungskapazität um 60 % erweitert hat, um die Exportnachfrage nach Metalldächern für den australischen Markt zu bedienen.

Regionale Anbieter wie Haymes Paint, Resene und Porter's Paints differenzieren sich durch Farbberatung und lokal produzierte VOC-arme Sortimente; Haymes' Breathe Palette, mit GreenTag Level A zertifiziert, ist ein Beispiel für diese Positionierung. Pulverbeschichtungsanbieter, darunter DECO Australia und Fairview, konkurrieren auf der Grundlage der AS 1530-Nichtbrennbarkeitskonformität nach der Fassadenbrand-Überprüfung. Rechtsstreitigkeiten gegen AkzoNobel wegen angeblicher Epoxid-Phenol-Versagen am Ichthys-LNG-Projekt unterstreichen das Gewährleistungsrisiko und betonen den Wert von Feldtests vor der Spezifikation.

Marktführer der australischen Architektonischen Beschichtungsbranche

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

Akzo Nobel N.V.

Haymes

Axalta Coating Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Jotun stellte Jotachar 1709 XT vor, eine patentierte Intumeszenz-PFP-Beschichtung, die an Stahl bis 50 °C getestet und nach UL1709-Strahlbrandstandards zertifiziert wurde.

- Dezember 2024: Der Green Building Council of Australia erhöhte den Responsible Product Value für ISO 14025-EPDs von 5 auf 7 Punkte, was den Anreiz für Beschichtungslieferanten zur Veröffentlichung produktspezifischer Deklarationen sofort steigerte.

Berichtsumfang des australischen Marktes für architektonische Beschichtungen

Architektonische Beschichtungen sind spezialisierte Produkte, die für die Anwendung auf Wohn- und Gewerbegebäuden entwickelt wurden, um ästhetische Attraktivität, Witterungsbeständigkeit und langfristige Haltbarkeit zu gewährleisten. Diese Beschichtungen schützen Strukturen vor Feuchtigkeit, UV-Strahlung und Korrosion und verbessern gleichzeitig das visuelle Erscheinungsbild von Innen- und Außenflächen.

Der australische Markt für architektonische Beschichtungen ist nach Endverbraucherbranche, Technologie und Harz segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohnbereich segmentiert. Nach Technologie ist der Markt in lösemittelbasiert und wasserbasiert segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und andere Harztypen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Gewerbe |

| Wohnbereich |

| Lösemittelbasiert |

| Wasserbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Andere Harztypen |

| Nach Endverbraucherbranche | Gewerbe |

| Wohnbereich | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Nach Harz | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, Regierungseinrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die auf Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen