Marktgröße und Marktanteil für Sportverwaltungssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.33 Milliarden US-Dollar |

| Marktgröße (2031) | 19.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

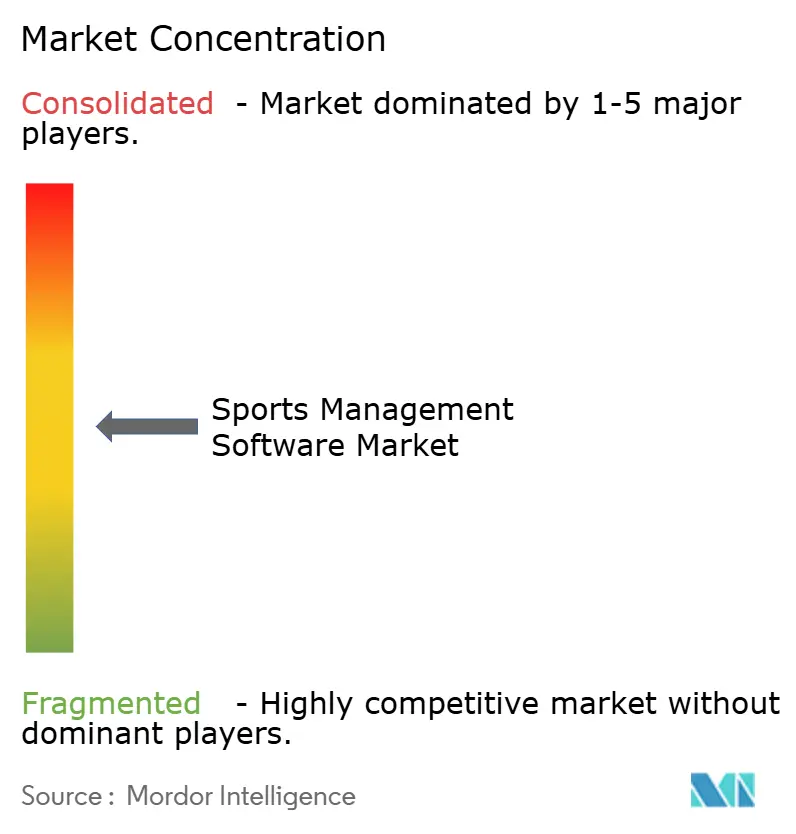

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sportverwaltungssoftware von Mordor Intelligence

Die Marktgröße für Sportverwaltungssoftware wurde im Jahr 2025 auf 10,84 Milliarden USD geschätzt und soll von 11,33 Milliarden USD im Jahr 2026 auf 19,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,07 % während des Prognosezeitraums (2026–2031). Drei strukturelle Verschiebungen treiben diese Expansion voran: Franchises und Basisvereine verlagern administrative Arbeitsabläufe auf cloudnative Plattformen, eingebettete Finanzmodule beseitigen Reibungsverluste bei Drittanbieterzahlungen, und generative KI-Planungsmaschinen senken die Arbeitskosten um bis zu 60 %. Beschleunigte Investitionen in professionelle Frauenligen, steigende Akzeptanz von Predictive Analytics bei erfahrenen nordamerikanischen Nutzern sowie das rasche Wachstum unter Esports-Betreibern erweitern gemeinsam die adressierbare Basis für den Markt für Sportverwaltungssoftware. Anbieter reagieren mit API-First-Architekturen und SOC-2-geprüften Cloud-Bereitstellungen, während Investoren Rekordkapital in Plattformaggregratoren und Spezialisten für Leistungsanalysen lenken. Gleichzeitig zwingen verschärfte Datenschutzbestimmungen in Europa und Australien Softwareanbieter dazu, Einwilligungsmanagement und lokales Hosting fest in ihre Produkt-Roadmaps zu integrieren.

Wichtigste Erkenntnisse des Berichts

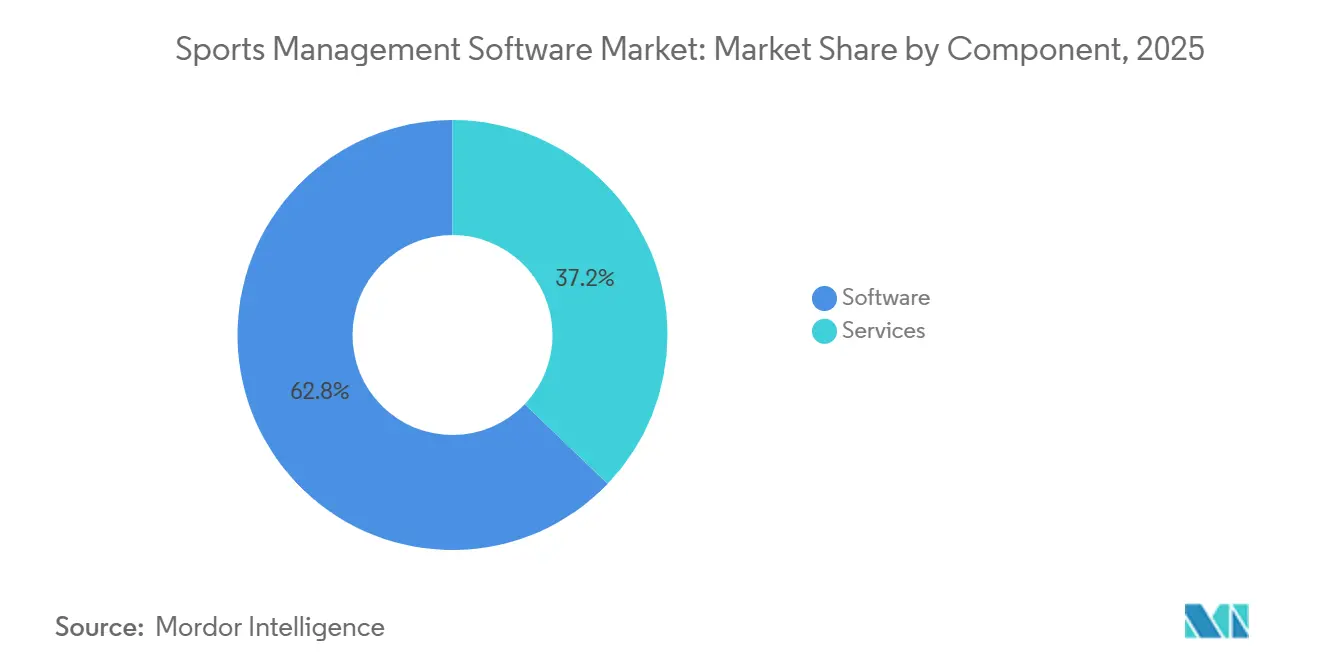

- Nach Komponente entfielen im Jahr 2025 62,83 % des Marktanteils für Sportverwaltungssoftware auf Softwarelizenzen, während professionelle Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 59,64 % der Marktgröße für Sportverwaltungssoftware auf Cloud-Plattformen, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen werden.

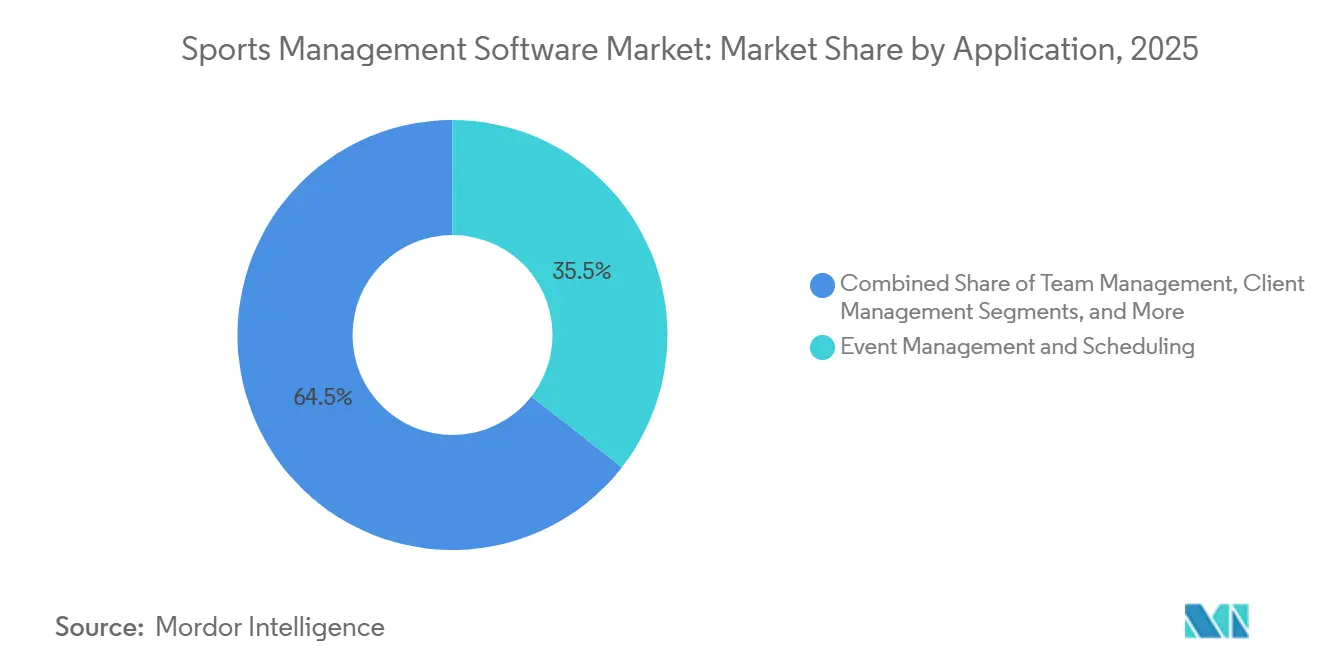

- Nach Anwendung führte Veranstaltungsmanagement und Planung im Jahr 2025 mit einem Umsatzanteil von 35,47 %; Kundenverwaltung ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 11,67 % bis 2031.

- Nach Endnutzer hielten professionelle Sportvereine und Franchises im Jahr 2025 einen Anteil von 40,91 % an der Marktgröße für Sportverwaltungssoftware, während Esports-Organisationen bis 2031 voraussichtlich mit einer CAGR von 11,96 % wachsen werden.

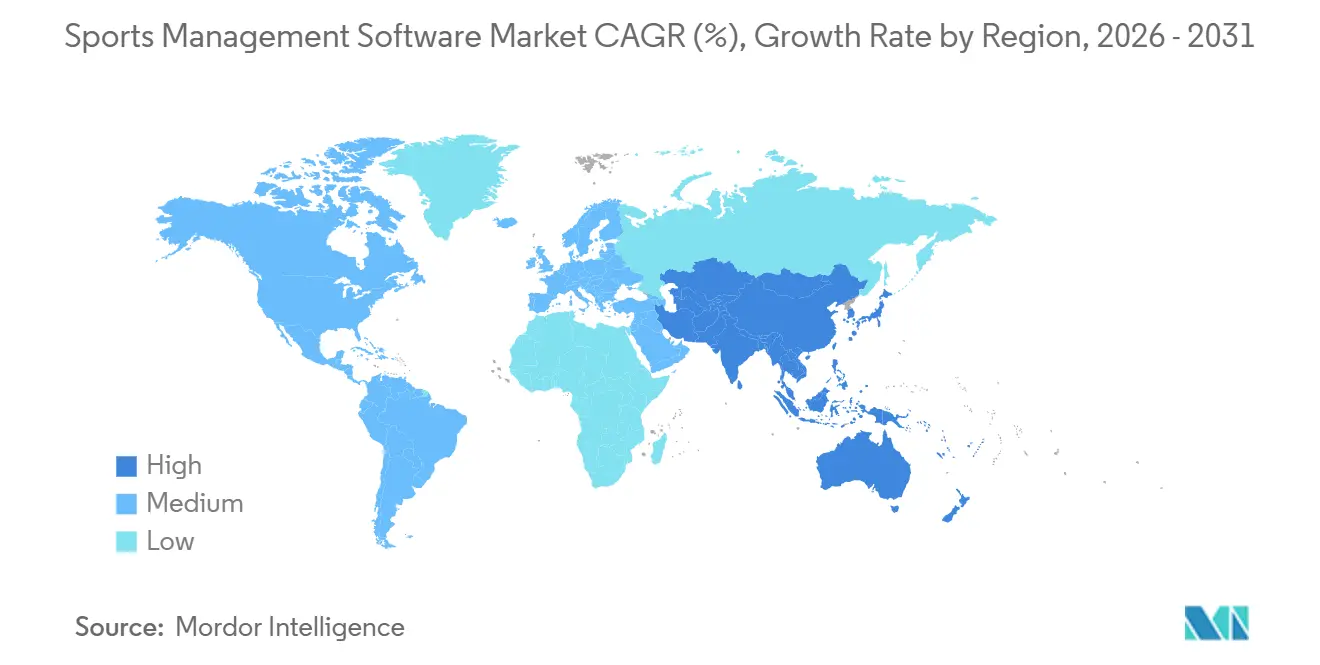

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 44,84 % für Sportverwaltungssoftware, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 voraussichtlich die höchste regionale CAGR von 12,42 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sportverwaltungssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Investitionen in professionelle und Breitensportanlagen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu Cloud-First-SaaS-Abonnementmodellen | +2.8% | Global, angeführt von Nordamerika und Europa, mit Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von mobilen Zahlungen und eingebetteten Finanzmodulen | +1.6% | Nordamerika, Europa und städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatisierte Planung und Kommunikation | +2.3% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Förderprogramme zur digitalen Transformation für Gemeinschaftsvereine | +1.4% | Europa (Vereinigtes Königreich, EU), Australien, Kanada, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum der Frauenligen mit Bedarf an dedizierten Verwaltungsplattformen | +1.2% | Nordamerika, Europa, Australien, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu Cloud-First-SaaS-Abonnementmodellen

Die Cloud-Durchdringung erreichte im Jahr 2025 70 % der Sportorganisationen und senkte die IT-Ausgaben im Vergleich zu On-Premise-Lösungen um bis zu 40 %.[1]PwC, "Digitale Transformation in Sportorganisationen," pwc.com Monatliche SaaS-Gebühren ab 50 USD erweiterten den Zugang für Gemeinschaftsvereine, die zuvor mit einmaligen Lizenzkosten von 50.000 USD konfrontiert waren. Europäische Organisationen verteilen Arbeitslasten zunehmend auf AWS und Microsoft Azure, um die DSGVO-Anforderungen an den Datenspeicherort zu erfüllen, während hybride Bereitstellungen in Regionen mit unzuverlässiger Bandbreite weiterhin bestehen. Die neue Wirtschaftlichkeit begünstigt die Plattformkonsolidierung: TeamSnap ONE fasste 2025 zwölf Produktvarianten in einem gestaffelten Plan zusammen und senkte die Kundenakquisitionskosten um 22 %.[2]SchedulOpt, "Reinforcement-Learning-Planer reduziert manuelle Eingriffe," schedulopt.com ISO 27001 ist zu einem universellen Prüfpunkt geworden und stärkt das Käufervertrauen in einem von der Cloud dominierten Markt für Sportverwaltungssoftware.

KI-gestützte automatisierte Planung und Kommunikation

Generative KI-Systeme lösen heute Spielplanüberschneidungen, Verfügbarkeit von Offiziellen und Wetterstörungen mit 30–60 % weniger menschlichem Eingriff. Eine Jugendsportliga in Texas reduzierte manuelle Eingriffe nach der Einführung eines Reinforcement-Learning-Planers im Jahr 2025 um 52 %. Mehrsprachige GPT-gestützte Nachrichten erhöhten die E-Mail-Öffnungsraten auf 61 % in nicht englischsprachigen Haushalten und verbesserten die Inklusivität für Basisvereine. Energiebewusste KI-Module steuern sogar HLK-Abschaltzeiten, um die kommunalen Energiekosten um 19 % zu senken. Die regulatorische Kontrolle nimmt zu: Kalifornien schreibt Transparenz bei algorithmischen Entscheidungen vor, die die Spielzeit von Jugendlichen betreffen.

Wachsende Investitionen in professionelle und Breitensportanlagen

Öffentliche und private Kapitalzuflüsse knüpfen Fördermittel für Anlagen an digitale Bereitschaft. Sport England zahlte im Jahr 2025 230 Millionen GBP aus, mit Klauseln, die die Cloud-Einführung vorschreiben. Australien vergab 200 Millionen AUD unter ähnlichen Bedingungen und verpflichtete Vereine, Software innerhalb von 18 Monaten einzuführen. Saudi-Arabiens Vision 2030 investierte 2 Milliarden USD in Veranstaltungsort-Upgrades, die KI-gestützte Buchungssysteme erfordern. Die NBA verpflichtete alle G-League-Tochtergesellschaften bis zur Saison 2025–2026 zur Nutzung einheitlicher Verwaltungsplattformen und verkürzte damit die Anbieterauswahlzyklen. Infolgedessen verzeichnet der Markt für Sportverwaltungssoftware schnellere Konversionen und größere Auftragsumfänge.

Integration von mobilen Zahlungen und eingebetteten Finanzmodulen

Plattformen betten heute Wallets ein, die Mitgliedsbeiträge, Merchandise-Verkäufe und Mietgebühren in einem einzigen Transaktionsfluss erfassen. Teamworks Wallet ermöglichte 2025 direkte NIL-Stipendienauszahlungen für Collegesportler und eliminierte damit Gehaltsabrechnungsvermittler. Kauf-jetzt-zahle-später-Optionen reduzierten den Abbruch bei der Anmeldung im Jugendsport um 18 % bei Familien mit einem Jahreseinkommen unter 75.000 USD. Vereine, die auf eingebettete Finanzlösungen umstellten, verzeichneten einen Anstieg der Nebeneinnahmen um 27 %, unterstützt durch Ein-Klick-Upsells. Compliance-Hürden bleiben bestehen: PCI-DSS-Level-1-Prüfungen können jährliche Kosten von 150.000 USD verursachen und zwingen kleinere Vereine zur Nutzung von White-Label-Zahlungsgateways.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Kosten für Datensicherheit und Datenschutz-Compliance | -1.8% | Global, besonders ausgeprägt in Europa (DSGVO), Kalifornien (CCPA) und Australien (Datenschutzgesetz) | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen bei Amateur- und Gemeinschaftsvereinen | -1.3% | Global, konzentriert in Schwellenmärkten und ländlichen Gebieten entwickelter Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Befürchtungen von Anbieterabhängigkeit, die langfristige Verträge einschränken | -0.9% | Europa und Nordamerika, moderat im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte Altsysteme, die die Interoperabilität behindern | -1.1% | Nordamerika und Europa, selektive Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für Datensicherheit und Datenschutz-Compliance

Die Behebung einer Datenpanne im Sportbereich kostete im Jahr 2024 durchschnittlich 4,88 Millionen USD – eine Summe, die mittelgroße Organisationen kaum aufbringen können. DSGVO-Bußgelder erreichten 251 Millionen EUR für Metas sportbezogene Profiling-Verstöße, während Australien nun bis zu 50 Millionen AUD für verspätete Offenlegungen erhebt. Zertifizierungskosten – wie ISO-27001- und PCI-DSS-Prüfungen – belasten Budgets, die für Funktionsverbesserungen genutzt werden könnten, und verlangsamen Plattform-Upgrades im Markt für Sportverwaltungssoftware.

Budgetbeschränkungen bei Amateur- und Gemeinschaftsvereinen

Die mittleren Budgets von Basisvereinen liegen zwischen 50.000 und 150.000 AUD, während voll ausgestattete Software jährlich 6.000 USD zuzüglich einmaliger Dienstleistungskosten von 25.000 USD kosten kann. Im Vereinigten Königreich verlassen sich 40 % der Gemeinschaftsvereine noch immer auf Freiwillige für die manuelle Verwaltung.[3]Sport England, "Basisfinanzierung und digitale Barrieren," sportengland.org Obwohl Kanada 28 Millionen CAD seiner Fördermittel 2025 für Technologie reserviert hat, dämpfen komplexe Antragsverfahren und gestaffelte Auszahlungen die Akzeptanz. Freemium-Stufen überbrücken die Lücke teilweise, konvertieren jedoch nur 18 % der Nutzer zu kostenpflichtigen Plänen, was die Durchdringungsrate im Markt für Sportverwaltungssoftware verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen stark angesichts zunehmender Integrationskomplexität

Professionelle Dienstleistungen wuchsen bis 2031 mit einer CAGR von 11,33 % und übertrafen damit Software, da Vereine Datenmigration, API-Anbindung und Mitarbeiterschulung auslagern. Software lieferte im Jahr 2025 noch immer 62,83 % des Umsatzes im Markt für Sportverwaltungssoftware, gestützt durch wiederkehrende Abonnements für Planung, Zahlungen und Mitgliederdatenbanken. Dennoch berichten 60 % der Käufer von verworrenen Altsystemen, was Bereitstellungszyklen auf über sechs Monate verlängert und Dienstleistungsrechnungen auf bis zu 75.000 USD treibt.

Eine API-First-Architektur definiert heute den Wettbewerbsvorteil. Anbieter bauen ihre Beratungs- und Managed-Services-Einheiten aus – Teamworks fügte nach einer Finanzierungsrunde von 235 Millionen USD 120 Spezialisten hinzu. Self-Service-Videomodule und KI-Chatbots reduzieren das Ticketvolumen um 31 %, während Managed-Service-Verträge zu 25 % der Abonnementgebühren ressourcenschwache Gemeinschaftsvereine ansprechen. Da sich diese Trends beschleunigen, sieht der Markt für Sportverwaltungssoftware professionelle Dienstleistungen sowohl als Verstärker der Anbieterabhängigkeit als auch als Treiber einer tieferen Plattformakzeptanz.

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich trotz anhaltender Hybrid-Lösungen

Cloud-Plattformen hielten im Jahr 2025 einen Marktanteil von 59,64 % im Markt für Sportverwaltungssoftware und sollen bis 2031 mit einer CAGR von 12,05 % wachsen. Die Abonnementwirtschaft eliminiert sechsstellige Vorab-Lizenzkosten und ermöglicht kleinen Vereinen den Einsatz von Unternehmenswerkzeugen. Europäische Datensouveränitätsregeln fördern die Multi-Cloud-Einführung, während südafrikanische Rugby-Vereine weiterhin On-Premise-Datenbanken in Zeiten geringer Konnektivität synchronisieren.

Hybride Konfigurationen bestehen bei Franchises fort, die sensible Vertragsdaten lokal speichern, aber publikumsorientierte Arbeitsabläufe in die Cloud verlagern. Von Genius Sports in Premier-League-Stadien eingesetzte Edge-Knoten reduzierten die Latenz im Jahr 2025 von 120 Millisekunden auf 18 Millisekunden. Trotz des Schwungs zögern 45 % der europäischen Interessenten bei mehrjährigen Verträgen, da die Datenportabilität unter der DSGVO die Wechselreibung erhöht. Dementsprechend belohnt der Markt für Sportverwaltungssoftware Anbieter, die klare Exit-APIs und Preisobergrenzen für Datenexporte veröffentlichen.

Nach Anwendung: Kundenverwaltung gewinnt an Bedeutung, da Kundenbindung die Neukundengewinnung übertrifft

Veranstaltungsmanagement behielt im Jahr 2025 35,47 % des Anwendungsumsatzes, doch Kundenverwaltung verzeichnete mit 11,67 % die höchste CAGR und signalisiert damit einen Wandel von einmaliger Planung hin zur Optimierung des Lebenszeitwerts. Integrierte CRM-Module reduzierten die Abwanderung durch automatisierte Rückgewinnungskampagnen und meilensteinbasierte Angebote um 20 %.

Personalisierungsmaschinen empfehlen Programme auf Basis des Nutzerverhaltens und steigern die Cross-Selling-Konversionen um 27 %. KI-gestützte Abwanderungsprognostiker, die abwesende Mitglieder markieren, ersparten Vereinen durchschnittlich 23 % an entgangenen Beiträgen. Mit eingebetteten Wallets bieten Plattformen beim Checkout Coaching-Sitzungen als Upsell an, was den durchschnittlichen Umsatz pro Mitglied steigert und den Marktanteil für Sportverwaltungssoftware im Bereich CRM-Funktionen ausbaut.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Esports-Organisationen definieren Wachstumsmaßstäbe neu

Professionelle Franchises lieferten im Jahr 2025 40,91 % der Ausgaben, doch Esports-Organisationen sind auf dem Weg zur höchsten CAGR von 11,96 % bis 2031. Der globale Esports-Umsatz soll 2025 2,3 Milliarden USD erreichen und die Nachfrage nach Turnierverwaltungssoftware stärken, die Spielerverträge und Preisgelder standardisiert.

Hochschulprogramme suchen nach Compliance-Funktionen, um die NCAA-Regeln zu Trainingszeiten und Rekrutierung einzuhalten. Kommunale Freizeitabteilungen nutzen Freemium-Planungslösungen, rüsten jedoch für die Zahlungsabwicklung auf, sobald staatliche Fördermittel eintreffen. Fitnessketten integrieren Buchungssysteme über Apple Watch mit Wearables und steigern das Engagement um 42 %. Diese Trends diversifizieren den Markt für Sportverwaltungssoftware, erhöhen aber auch den Bedarf an konfigurierbaren Arbeitsabläufen, die Zielgruppen von kommunalen Parks bis hin zu Cloud-Gaming-Arenen bedienen.

Geografische Analyse

Nordamerika führte den Markt für Sportverwaltungssoftware im Jahr 2025 mit einem Anteil von 44,84 %, getrieben durch eine tiefe Durchdringung in professionellen Ligen und Jugendsport-Ökosystemen. Die Region zog im ersten Halbjahr 2025 offengelegte Sporttech-Investitionen von 52 Milliarden USD an, darunter der Kauf von Legend durch Genius Sports für 1,2 Milliarden USD im Jahr 2026. Staatliche Förderprogramme in Kalifornien, Texas und New York stellten 120 Millionen USD für die kommunale Digitalisierung bereit, während Kanadas Initiative „Sport für alle” mit 80 Millionen CAD 35 % für die Softwarebeschaffung vorsah. Die Marktreife zwingt Anbieter nun dazu, Predictive Analytics und KI-Planer zu integrieren, um sich über die Kernfunktionalität hinaus zu differenzieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,42 % bis 2031. Chinas 500 Millionen Sportteilnehmer und Indiens jährliches Wachstum von 25–30 % im Sporttech-Bereich untermauern eine explosive Nachfrage. Peking hat alle Provinzbehörden angewiesen, bis 2027 auf Cloud-Plattformen umzusteigen, und festigt damit die Stellung der inländischen Giganten Alibaba Cloud und Tencent Sports als Schlüsselakteure. Teams der Indian Premier League geben jeweils bis zu 15 Millionen USD für integrierte Analysen aus, während Seouls Esports-Veranstaltungsorte Echtzeit-Turniersoftware einem Stresstest unterziehen. Staatliche Fördermittel in Australien in Höhe von 200 Millionen AUD für die kommunale Migration erweitern den regionalen Markt für Sportverwaltungssoftware weiter.

Europas Wachstum wird durch die DSGVO-Compliance geprägt. 28 % der Vereine migrierten im Jahr 2025 zu in der EU gehosteten Rechenzentren, und Sport England verknüpfte 230 Millionen GBP an Basisfinanzierung mit digitaler Bereitschaft. Bundesliga-Teams setzen KI-gestützte Fan-Experience-Plattformen ein, die die Pro-Kopf-Ausgaben um 19 % steigerten und damit eine umsatzseitige Rechtfertigung für laufende Investitionen liefern. Der Nahe Osten nutzt das 2-Milliarden-USD-Anlagenprogramm der Vision 2030, um KI-Buchungstools vorzuschreiben, während Afrika noch in den Anfängen steckt und sich auf Südafrika, Nigeria und Kenia konzentriert. Südamerika sieht Brasilien als Treiber der Akzeptanz bei Fußballakademien trotz Währungsvolatilität, was erhebliches Potenzial für die künftige Marktdurchdringung im Bereich Sportverwaltungssoftware lässt.

Wettbewerbslandschaft

Der Markt für Sportverwaltungssoftware bleibt mäßig fragmentiert. Die fünf führenden Anbieter – TeamSnap, SportsEngine, Stack Sports, Active Network und – hielten im Jahr 2025 gemeinsam einen bedeutenden Marktanteil. Plattformaggregratoren streben nach horizontaler Skalierung durch die Übernahme angrenzender Module, wie bei der Sportlogiq-Akquisition durch Teamworks und dem PlayMetrics-Deal von Stack Sports zu sehen. Spezialisten für Leistungsanalysen wie Hudl und Catapult Sports fügen KI-Vision und Wearable-Technologie hinzu, um Elitekunden zu halten. Vertikale Neueinsteiger wie CourtReserve zielen mit zweckgebundenen Reservierungsmaschinen auf Rackettsportanlagen ab und nutzen den Einheitsansatz der etablierten Anbieter aus.

Kapitalzuflüsse verstärken die Konsolidierung. Teamworks' 235-Millionen-USD-Serie-E finanzierte eine Dienstleistungserweiterung um 120 Mitarbeiter, während ScorePlay 13 Millionen USD aufnahm, um die Verteilung von Medienrechten zu automatisieren. Edge-Computing-Patente von Genius Sports und Biomechanik-IP von Catapult verbreitern Wettbewerbsvorteile, die auf Dateneigentum beruhen.

Patentanmeldungen offenbaren strategische Prioritäten. Catapult Sports sicherte sich 2024–2025 14 Wearable-Sensor-Patente für die Echtzeit-Biomechanikanalyse, während Genius Sports 8 Patente für latenzarme Sportwetten-Datenfeeds einreichte, die sich in Ligaverwaltungsplattformen integrieren lassen (USPTO). ISO-27001-Zertifizierung und SOC-2-Typ-II-Attestierungen sind zum Mindeststandard geworden, da Datensicherheitsbedenken 67 % der Unternehmenskäufer dazu veranlassen, Drittprüfungen während der Anbieterbewertung vorzuschreiben (ISO). Da API-Offenheit und eingebettete Finanzlösungen reifen, werden Anbieter, die Interoperabilität ohne umfangreiche individuelle Programmierung ermöglichen, Marktanteile im Markt für Sportverwaltungssoftware gewinnen.

Marktführer im Bereich Sportverwaltungssoftware

Sports Engine Inc.

Jonas Club Software

Active Network LLC

Stack Sports Holdings

TeamSnap Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Genius Sports schloss die Übernahme von Legend für 1,2 Milliarden USD ab und ergänzte damit seinen Datenverwaltungs-Stack um Ticketing und Fan-Engagement.

- Januar 2026: Teamworks erwarb Sportlogiq und integrierte Echtzeit-Eishockeyanalysen in seine Kommunikationssuite.

- November 2025: TeamSnap lancierte TeamSnap ONE, das 12 Produkte in gestaffelte Pläne zusammenfasste und die Akquisitionskosten um 22 % senkte.

- November 2025: NBC Sports Next stellte SportsEngine mit einer geschätzten Bewertung von bis zu 200 Millionen USD zum Verkauf und lud Private-Equity-Gebote ein.

Berichtsumfang des globalen Marktes für Sportverwaltungssoftware

Im Sportmanagement wurde Software zu einem entscheidenden Differenzierungsmerkmal für die Erlangung von Wettbewerbsvorteilen für die Akteure der Sportbranche. Daher setzen viele Sportverbände, Vereine und ihre Trainer auf die integrierte All-in-One-Softwarelösung, was das Wachstum des globalen Marktes für Sportverwaltungssoftware antreibt.

Der Marktbericht für Sportverwaltungssoftware wird nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (On-Premise und Cloud), Anwendung (Veranstaltungsmanagement und Planung, Teammanagement, Marketingmanagement, Kundenverwaltung, Liga- und Wettbewerbsmanagement, Mitgliedschaft und Zahlungsabwicklung), Endnutzer (professionelle Sportvereine und Franchises, Hochschulen und Universitäten, Schulen und Akademien, kommunale Freizeitorganisationen, Fitnessstudios und Fitnesszentren sowie Esports-Organisationen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Veranstaltungsmanagement und Planung |

| Teammanagement |

| Marketingmanagement |

| Kundenverwaltung |

| Liga- und Wettbewerbsmanagement |

| Mitgliedschaft und Zahlungsabwicklung |

| Professionelle Sportvereine und Franchises |

| Hochschulen und Universitäten |

| Schulen und Akademien |

| Kommunale Freizeitorganisationen |

| Fitnessstudios und Fitnesszentren |

| Esports-Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Anwendung | Veranstaltungsmanagement und Planung | |

| Teammanagement | ||

| Marketingmanagement | ||

| Kundenverwaltung | ||

| Liga- und Wettbewerbsmanagement | ||

| Mitgliedschaft und Zahlungsabwicklung | ||

| Nach Endnutzer | Professionelle Sportvereine und Franchises | |

| Hochschulen und Universitäten | ||

| Schulen und Akademien | ||

| Kommunale Freizeitorganisationen | ||

| Fitnessstudios und Fitnesszentren | ||

| Esports-Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Markt für Sportverwaltungssoftware bis 2031 voraussichtlich erzielen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 19,15 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 11,07 % wächst.

Welches Bereitstellungsmodell wächst im Bereich Sportverwaltungssoftware am schnellsten?

Cloud-Plattformen führen das Wachstum mit einer CAGR von 12,05 % an, getrieben durch niedrigere Vorabkosten und automatische Updates.

Warum sind Esports-Organisationen für Softwareanbieter wichtig?

Esports-Teams sollen die höchste CAGR unter den Endnutzern von 11,96 % verzeichnen und vereinsähnliche Arbeitsabläufe für Turniere und Preisgelder übernehmen.

Wie groß ist das Dienstleistungspotenzial innerhalb des Marktes?

Die Umsätze mit professionellen Dienstleistungen steigen mit einer CAGR von 11,33 %, da Vereine Datenmigration, API-Integration und Schulungen auslagern.

Welche Region wird bis 2031 voraussichtlich das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,42 % führen, angetrieben durch Chinas große Teilnehmerbasis und Indiens rasche Technologieakzeptanz.

Seite zuletzt aktualisiert am: