Größe und Marktanteil des türkischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

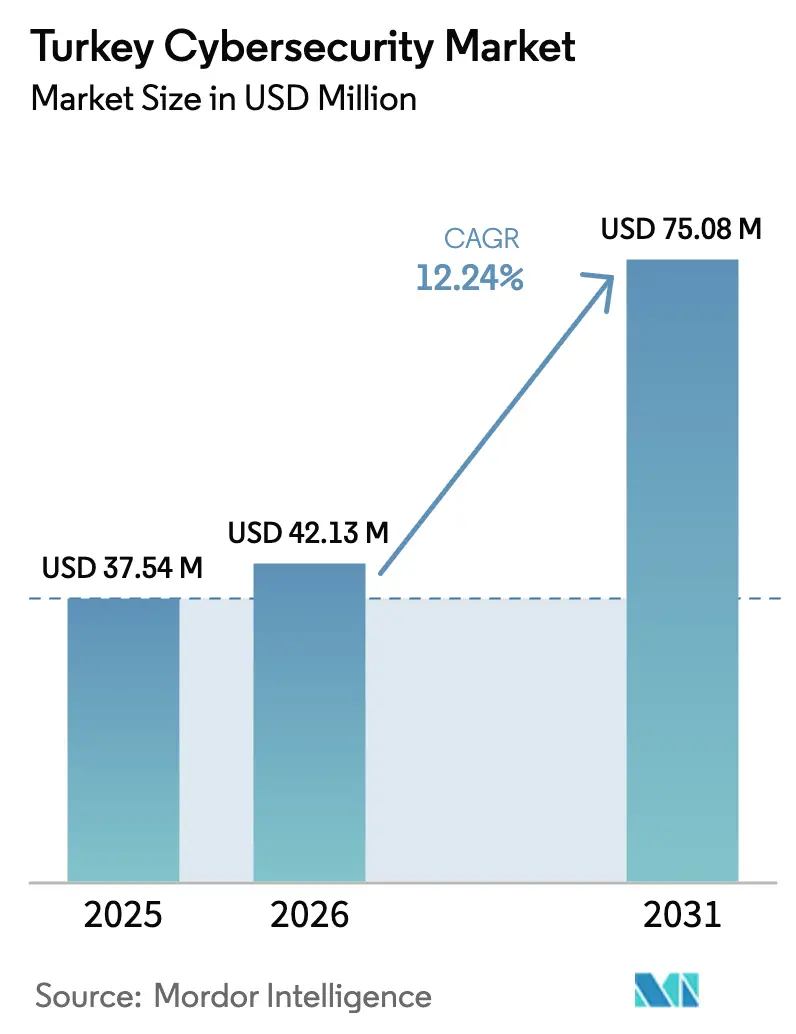

| Marktgröße im Basisjahr (2025) | 37.54 Millionen US-Dollar |

| Marktgröße (2026) | 42.13 Millionen US-Dollar |

| Marktgröße (2031) | 75.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.24% CAGR |

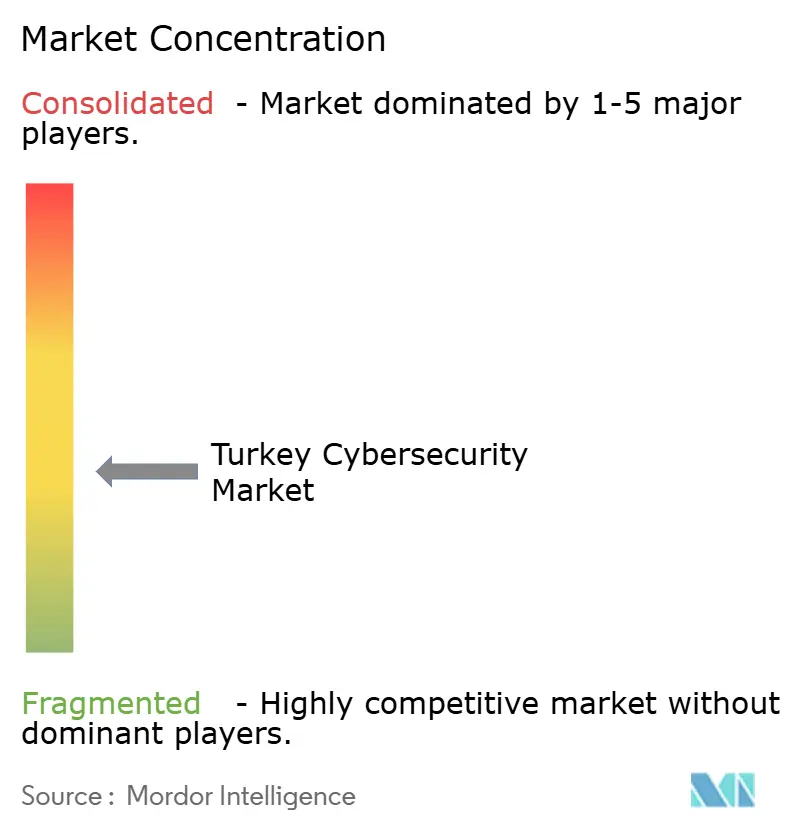

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des türkischen Cybersicherheitsmarkts wurde im Jahr 2025 auf 37,54 Millionen USD geschätzt und soll von 42,13 Millionen USD im Jahr 2026 auf 75,08 Millionen USD bis 2031 wachsen, bei einer CAGR von 12,24 % während des Prognosezeitraums (2026–2031). Stetiger politischer Druck zur digitalen Souveränität, anhaltende Angriffe auf kritische Infrastrukturen und ein leichterer Zugang zu cloudbasierten Schutzwerkzeugen halten die Nachfrage auf einem steil ansteigenden Kurs. Das im März 2025 verabschiedete Cybersicherheitsgesetz überträgt einer neuen Cybersicherheitsbehörde direkte Aufsichtsbefugnisse und zwingt öffentliche Einrichtungen sowie stark regulierte Sektoren, ihre Kontrollen zu verbessern oder Strafen zu riskieren. Vorstände in den Bereichen Finanzen, Gesundheitswesen und Energie behandeln Cyberrisiken nun als strategisches Thema der Geschäftskontinuität auf Vorstandsebene und nicht mehr als diskretionäre IT-Ausgabe, während Managed-Service-Verträge Entlastung vom ausgeprägten Fachkräftemangel bieten. Defensive Investitionen bevorzugen zunehmend inländische Hardware und Software, die lokale Inhaltsanforderungen erfüllen, obwohl globale Anbieter in den Bereichen hochwertige Analytik und Zero-Trust-Frameworks weiterhin unverzichtbar sind. Eine volatile Lira erhöht die Kosten für importierte Lizenzen, fördert aber auch mehrjährige Abonnementverträge, die Zahlungen in türkischer Lira verteilen und die Anbieterunterstützung sichern.

Wichtigste Erkenntnisse des Berichts

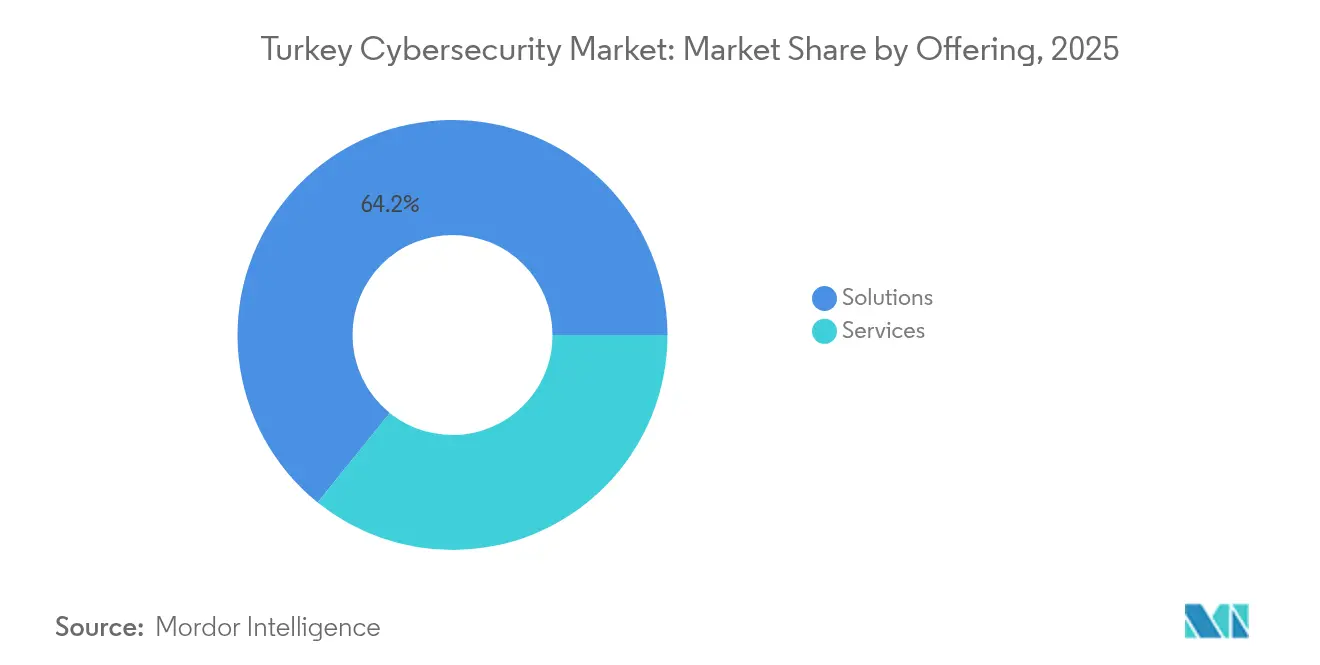

- Nach Angebot entfielen im Jahr 2025 64,21 % des Marktanteils des türkischen Cybersicherheitsmarkts auf Lösungen, während für Dienstleistungen bis 2031 eine CAGR von 17,2 % prognostiziert wird.

- Nach Bereitstellungsmodus erfasste die Cloud im Jahr 2025 51,88 % der Marktgröße des türkischen Cybersicherheitsmarkts und soll im Zeitraum 2026–2031 mit einer CAGR von 15,1 % wachsen.

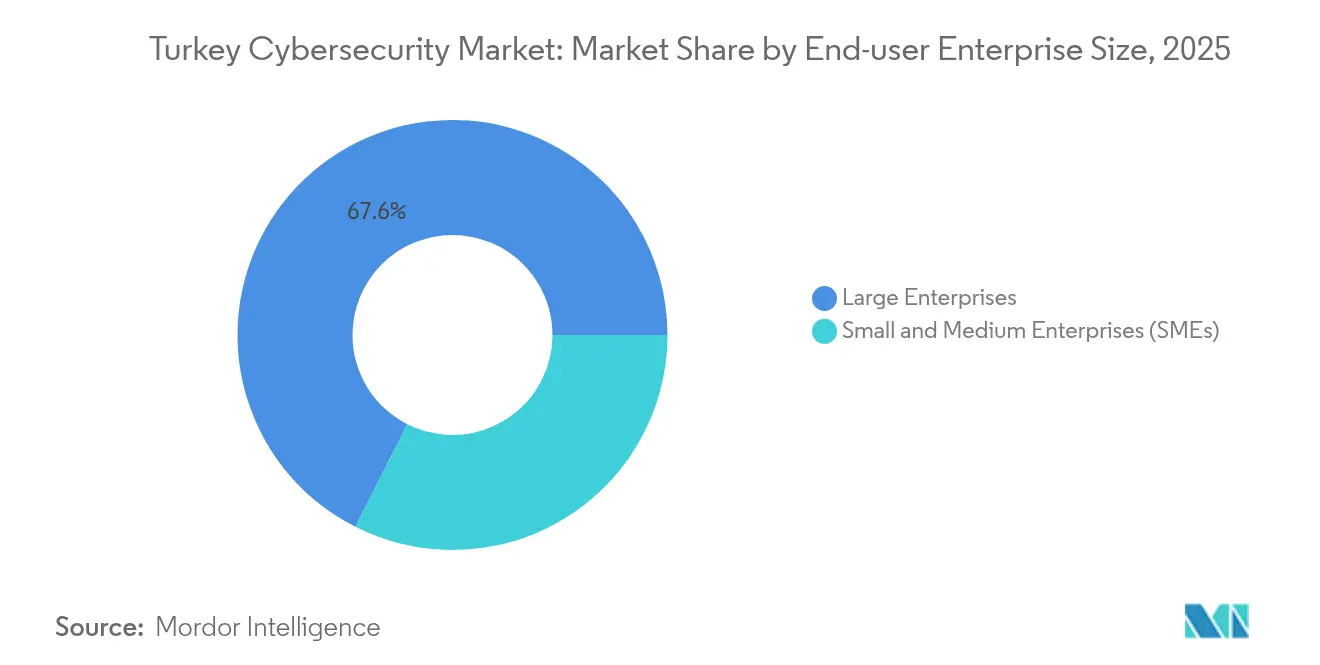

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 67,55 % am türkischen Cybersicherheitsmarkt; kleine und mittlere Unternehmen (KMU) verzeichnen mit einer CAGR von 15,6 % das schnellste Wachstum.

- Nach Endnutzer führte das BFSI-Segment im Jahr 2025 mit 28,41 % des Marktanteils des türkischen Cybersicherheitsmarkts; für das Gesundheitswesen wird eine Expansion mit einer CAGR von 18,2 % prognostiziert.

- Ankara konzentriert den Großteil der öffentlichen Ausgaben, während Istanbul die Nachfrage des Privatsektors dominiert; in Izmir und industriellen anatolischen Zentren entstehen Hochschwachstumkorridore.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des türkischen Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Cybersicherheitsstrategie und Einführung von SOC | +5,2 | Ankara, Istanbul, Izmir | Kurzfristig (≤ 2 Jahre) |

| E-Rechnung und E-Archiv-Pflichten | +3,1 | Städtische Geschäftszentren | Mittelfristig (2–4 Jahre) |

| Geopolitischer APT-Druck auf kritische Infrastrukturen | +4,8 | Landesweite hochwertige Ziele | Kurzfristig (≤ 2 Jahre) |

| Fintech-Wachstum und BRSA-Resilienzregeln | +4,5 | Finanzcluster Istanbul | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Smart-City-Projekte | +2,8 | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| NATO-Cyberakkreditierung für Verteidigungsexporte | +1,2 | Verteidigungsindustriegürtel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Cybersicherheitsstrategie und Einführung von SOC

Das Büro für digitale Transformation der Türkei verpflichtet Ministerien zur Implementierung einer Rund-um-die-Uhr-Überwachung und treibt sowohl öffentliche Einrichtungen als auch Anbieter in Richtung gemeinsamer Security Operations Center (SOC). Integrierte Stacks, die SIEM und SOAR kombinieren, verkürzen die Verweildauer von Bedrohungen und helfen Behörden, obligatorische Meldefristen für Datenschutzverletzungen einzuhalten.[1]Anadolu Ajansı, "Türkei verabschiedet neues Cybersicherheitsgesetz," aa.com.tr Der Privatsektor folgt diesem Beispiel: Banken und Telekommunikationsunternehmen bevorzugen nun cloudgehostete SOCs, die als Managed Services bereitgestellt werden, um hohe Einrichtungskosten zu vermeiden. Inländische Integratoren bündeln Analytik, Playbooks und Incident-Response-Teams und sichern sich Verträge in Ankara und Istanbul. Eine schnellere Erkennung senkt die Versicherungsprämien und schafft einen sekundären finanziellen Anreiz, der das Ausgabenwachstum aufrechterhält.

E-Rechnung und E-Archiv-Pflichten

Die obligatorische elektronische Rechnungsstellung wurde 2024 auf nahezu die gesamte KMU-Basis ausgeweitet und zwingt Unternehmen zur Digitalisierung von Buchhaltungsdaten. Cloud-Sicherheitssuiten, die Verschlüsselung, Multi-Faktor-Authentifizierung und Compliance-Dashboards kombinieren, schützen Rechnungsarchive und minimieren das Prüfungsrisiko. Eine an ausgestellten Rechnungen gekoppelte Abonnementpreisgestaltung spricht kostenbewusste Inhaber an und wandelt sporadische Käufer in wiederkehrende Kunden um. Anbieter integrieren Schulungsmodule, die die Einarbeitungszeit verkürzen und die Wissenslücke schließen, die Erstanwender von Technologien häufig plagt. Dieser regulatorische Anstoß führt daher zu einer strukturellen Nachfrage nach cloudnativen Schutzlösungen.

Geopolitischer APT-Druck auf kritische Infrastrukturen

Akademische Forschung hebt einen anhaltenden Anstieg staatlich geförderter Advanced Persistent Threat (APT)-Aktivitäten hervor, die auf die Stromnetze, Pipelines und Transportnetzwerke der Türkei abzielen (arxiv.org). Versorgungsunternehmen reagieren mit der Segmentierung von Betriebstechnologie, der Verbesserung der Verschlüsselung auf SCADA-Kanälen und der Einspeisung von Telemetriedaten in einheitliche Überwachungsplattformen. Die Ausgaben intensivieren sich rund um küstennahe Energieterminals und grenznahe Pipeline-Knotenpunkte, wo das Störungsrisiko am höchsten ist. Anbieter industrieller Einbruchserkennungssysteme und gehärteter Firewalls berichten über mehrjährige Aufträge, da Betreiber veraltete Anlagen auf moderne Verteidigungsstandards bringen. Der Welleneffekt überträgt sich auf Erstausrüster, die die Cybersicherheitsbereitschaft zertifizieren müssen, bevor sie Serviceverträge gewinnen.

Fintech-Wachstum und BRSA-Resilienzregeln

Die Fintech-Expansion positioniert die Türkei weltweit auf Platz vier beim Transaktionswert von Kryptowährungen, was die Bankenregulierungs- und Aufsichtsbehörde dazu veranlasst, detaillierte Cyberresilienz-Richtlinien zu veröffentlichen.[2]DEV Community, "Aufbau cloudbasierter SOCs in der Türkei," dev.to Institutionen müssen Aufsicht auf Vorstandsebene, mehrschichtige Kontrollen und getestete Wiederherstellungspläne nachweisen oder riskieren den Entzug ihrer Lizenz. Zahlungsabwickler und E-Geld-Emittenten rüsten Schlüsselverwaltungssysteme auf und setzen Echtzeit-Verhaltensanalytik ein, die betrügerische Überweisungen erkennt. Compliance-Zeitpläne richten sich nach bevorstehenden Steuerpflichten für digitale Vermögenswerte und beschleunigen Beschaffungszyklen. Anbieter, die schlüsselfertige Governance-Frameworks anbieten, verschaffen sich einen klaren Vorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich Cybersicherheit und Lohninflation | –3,5 | Technologiecluster im ganzen Land | Mittelfristig (2–4 Jahre) |

| KVKK-Datenspeicherungsbeschränkungen | –2,4 | National | Kurzfristig (≤ 2 Jahre) |

| Lira-Volatilität und Hardwarepreisanstiege | –2,1 | KMU-intensive Regionen | Mittelfristig (2–4 Jahre) |

| Beschaffungsvorschriften für lokale Inhalte | –1,5 | Öffentliche Projekte im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich Cybersicherheit und Lohninflation

Der Pool qualifizierter Sicherheitsingenieure in der Türkei kann die Arbeitgebernachfrage nicht befriedigen, was die Gehaltsinflation für Führungspositionen auf über 40 % pro Jahr treibt.[3]HackerNoon Editorial, "Fachkräftemangel im Bereich Cybersicherheit in Schwellenmärkten," hackernoon.com KMU verlieren Kandidaten an große Banken, die Premiumpakete zahlen, was die Vakanzzeiten verlängert und Projektstarts verzögert. Um damit umzugehen, lagern Unternehmen die Überwachung der ersten Ebene aus oder setzen Automatisierung ein, die Routinemeldungen bearbeitet. Universitäten haben postgraduale Cyberprogramme eingeführt, aber Absolventen werden Jahre brauchen, um die Lücke zu schließen. Anbieter, die eine Low-Code-Richtlinienkonfiguration integrieren, gewinnen an Bedeutung, da sie die für den täglichen Betrieb erforderliche Qualifikationsschwelle senken.

KVKK-Datenspeicherungsbeschränkungen

Das Datenschutzgesetz (KVKK) verpflichtet Datenverantwortliche, personenbezogene Daten in der Türkei zu speichern oder zu spiegeln, außer unter strengen Übertragungsklauseln.[4]Kişisel Verileri Koruma Kurumu, "Änderungen des Gesetzes 6698 zum Schutz personenbezogener Daten," kvkk.gov.tr Multinationale Cloud-Anbieter lokalisieren Regionen in Istanbul und Ankara, um regulierte Arbeitslasten zu bedienen, aber der grenzüberschreitende Austausch von Bedrohungsinformationen bleibt eingeschränkt. Unternehmen, die hybride Architekturen betreiben, jonglieren mit doppelten Protokollierungsstacks, was Kosten und Komplexität erhöht und die Cloud-Migration verlangsamt. Im Jahr 2024 verabschiedete Änderungen versprechen flexiblere Mechanismen für ausgehende Übertragungen, doch viele Unternehmen warten auf sekundäre Leitlinien, bevor sie mandantenfähige Analytik skalieren. Die Pause erzeugt Reibung, die die kurzfristige Akzeptanz von Cloud-Sicherheit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen behalten die Führung, während Dienstleistungen vorpreschen

Lösungen erfassten im Jahr 2025 64,21 % des Marktanteils des türkischen Cybersicherheitsmarkts, gestützt durch inländische Ausgaben für Netzwerk-Firewalls, Cloud-Workload-Schutz und Identitäts-Governance-Plattformen. Die staatliche Präferenz für lokal entwickeltes geistiges Eigentum lenkt Budgets in Ankara-basierte Labore, die globale Referenzdesigns mit türkischen Sprachmodellen nachrüsten. Käufer fordern zunehmend API-Sicherheit und Datenverlustprävention, um den ausführlichen Berichtspflichten der Cybersicherheitsbehörde zu entsprechen. Anbieter reagieren mit konsolidierten Plattformen, die den Integrationsaufwand reduzieren – ein Merkmal, das bei ressourcenknappen Teams Anklang findet.

Dienstleistungen sind auf dem Weg zu einer CAGR von 17,2 % bis 2031, was den dringenden Fachkräftemangel widerspiegelt. Managed Detection and Response wandelt Kapitalausgaben in vorhersehbare monatliche Gebühren um und hilft Vorständen, eine kontinuierliche Abdeckung zu rechtfertigen. Beratungseinheiten liefern Zero-Trust-Reifegradbewertungen für Banken und Telekommunikationsunternehmen, während öffentliche Einrichtungen auf professionelle Dienstleistungen für SOC-Build-Operate-Transfer-Projekte angewiesen sind. Anbieter, die Cyber-Range-Trainingsumgebungen anbieten, stechen hervor, da Regulierungsbehörden Live-Übungen als Teil von Resilienzprüfungen vorschreiben.

Nach Bereitstellungsmodus: Cloud entwickelt sich zum Katalysator für die Modernisierung

Cloud-Bereitstellungen hielten im Jahr 2025 51,88 % der Marktgröße des türkischen Cybersicherheitsmarkts und werden mit einer CAGR von 15,1 % wachsen, da Ministerien, Banken und Telekommunikationsunternehmen Arbeitslasten in lokale Regionen verlagern. Das Cloud-Computing-Systemprojekt der Streitkräfte validiert Konzepte der souveränen Cloud und regt parallele zivile Investitionen an. Verbrauchsbasierte Preisgestaltung neutralisiert die Lira-Schwäche, indem Vorabkapital in Betriebsausgaben umgewandelt wird und der Cashflow erhalten bleibt.

On-Premise-Installationen bleiben in Behörden verankert, die klassifizierte Informationen verwalten oder veraltete Mainframes betreiben. Diese Käufer bevorzugen virtualisierte Firewalls der nächsten Generation und Erweiterungen der Netzwerkzugangskontrolle, die gemeinsame Richtliniensätze für Konsistenz importieren. Anbieter liefern nun identische Regel-Engines über Hardware-, virtuelle und SaaS-Optionen, was eine schrittweise Workload-Migration erleichtert, wenn Compliance-Barrieren nachlassen.

Nach Unternehmensgröße der Endnutzer: KMU holen auf, da Compliance-Anforderungen steigen

Großunternehmen belegten im Jahr 2025 67,55 % des Marktanteils des türkischen Cybersicherheitsmarkts, gestützt durch starke Liquidität und dedizierte Sicherheitsteams. Sie führen Zero-Trust-Architekturen in Filialen und Tochtergesellschaften ein und nutzen die zentralisierte Beschaffung, um Mengenrabatte zu erzielen. Parallel dazu harmonisieren SOCs auf Konzernebene die Vorfallbehandlung und erfüllen die regulatorischen Anforderungen an eine nachweisbare Governance.

KMU werden bis 2031 eine CAGR von 15,6 % verzeichnen, da E-Rechnungspflichten und Lieferkettenanforderungen zum Handeln zwingen. Schlüsselfertige Bundles, die Endpunktsicherheit, Web-Gateway und automatisiertes Backup in einem einzigen Abonnement vereinen, sprechen Inhaber-Manager an, die von komplexen Werkzeugen eingeschüchtert sind. Branchenverbände vermitteln Gruppenversicherungsprodukte, die eine grundlegende Sicherheitszertifizierung belohnen und so einen Anreiz für nachzügelnde Unternehmen schaffen. Cloudnative Plattformen reduzieren die Anfangsinvestition und machen Cyberhygiene trotz Währungsschwankungen erschwinglich.

Nach Endnutzer: BFSI bleibt dominant, während das Gesundheitswesen beschleunigt

BFSI behielt im Jahr 2025 28,41 % der Marktgröße des türkischen Cybersicherheitsmarkts, angetrieben durch die Cyberresilienz-Richtlinien der BRSA und die steigende Akzeptanz von Kryptowährungen. Banken implementieren Hardware-Sicherheitsmodule und Echtzeit-Betrugsanalytik, während Fintech-Startups von Anfang an sichere Code-Pipelines einsetzen, um Lizenzanforderungen zu erfüllen. Die frühe Akzeptanz des Sektors setzt Maßstäbe, die in die Bereiche Zahlungsverkehr, Versicherungen und Vermögensverwaltung ausstrahlen.

Das Gesundheitswesen wird bis 2031 mit einer CAGR von 18,2 % wachsen, da Telemedizin skaliert und elektronische Gesundheitsakten zunehmen. Krankenhausgruppen setzen Mikrosegmentierung ein, um Bildgebungsgeräte zu isolieren, und übernehmen Zero-Trust-Netzwerkzugang zum Schutz von Fernkonsultationen. Richtlinien des Gesundheitsministeriums schreiben die Verschlüsselung aller ruhenden Patientendaten vor und fördern die Akzeptanz von Schlüsselverwaltungs- und sicheren E-Mail-Gateways. Anbieter, die HIPAA-konforme Werkzeugsets anbieten, gewinnen schnell Akzeptanz bei privaten Kliniken, die den grenzüberschreitenden Medizintourismus ausbauen.

Geografische Analyse

Ankara verankert die öffentlichen Ausgaben, da Ministerien und Verteidigungsbehörden die Softwarebeschaffung zentralisieren und der Hauptstadt einen überproportionalen Anteil an Rahmenverträgen verschaffen. Technologieparks rund um die Technische Universität des Nahen Ostens inkubieren Startups, die sich auf Bedrohungsanalytik und Schwachstellenforschung konzentrieren und ein sich selbst tragendes Ökosystem stärken. Die räumliche Nähe zu Regulierungsbehörden hilft lokalen Anbietern, Plattformfunktionen schnell zu iterieren und Roadmaps an sich entwickelnde Compliance-Checklisten anzupassen. Internationale Anbieter pilotieren häufig lokalisierte Versionen von Richtlinien-Engines in Ankara, bevor sie diese landesweit einführen.

Istanbul übertrifft jede andere Stadt bei den privaten Cybersicherheitsausgaben dank seiner Konzentration von Banken, Telekommunikationsunternehmen, Medienhäusern und globalen Hauptsitzen. Managed-Security-Anbieter errichten primäre Rechenzentren an der asiatischen Küste, um sowohl europäische als auch nahöstliche Kunden mit geringer Latenz zu bedienen. Der Wettbewerb um qualifizierte Fachkräfte ist in Istanbul am schärfsten, hält die Gehälter über dem nationalen Median und ermutigt Anbieter, Automatisierung in ihre Angebote zu integrieren. Internationale Prüfungsgesellschaften errichten regionale Cyber-Fusion-Center in der Stadt und heben die Standards in den Lieferketten.

Izmir, Bursa, Konya und andere sich schnell industrialisierende anatolische Zentren verzeichnen zweistelliges Wachstum, da Fabriken Produktionslinien digitalisieren. Kommunale Smart-City-Pilotprojekte in diesen Provinzen integrieren von Anfang an sichere IoT-Frameworks und umgehen so veraltete technische Schulden. Lokale Industrie- und Handelskammern veranstalten Cyber-Awareness-Roadshows, die KMU zu geprüften Lösungspartnern führen und den Weg zur Akzeptanz ebnen. Eine steigende Exportorientierung zwingt Hersteller zur ISO-27001-Zertifizierung und erweitert die regionale Nachfrage weiter.

Wettbewerbslandschaft

Der türkische Cybersicherheitsmarkt bleibt mäßig fragmentiert und beherbergt inländische Spezialisten, verteidigungsverbundene Konglomerate und globale Schwergewichte. Lokale Champions wie Picus Security und SOCRadar nutzen staatliche Forschungs- und Entwicklungsanreize, die bis zu 70 % der förderfähigen Ausgaben erstatten, und beschleunigen Innovationen in den Bereichen Angriffssimulation und externes Angriffsflächen-Management. Der Verteidigungselektronikgigant ASELSAN betreibt ein Millileştirme-Programm (Lokalisierung), das qualifizierte Lieferanten subventioniert und eine inländische Teilepipeline für kritische Projekte sicherstellt. Dieser Ökosystemeffekt kommt auch zivilen Branchen zugute, in denen lokalisierte Firmware und türkischsprachige Benutzeroberflächen einen Wettbewerbsvorteil bieten.

Internationale Anbieter wie Palo Alto Networks, Cisco und Fortinet behaupten starke Positionen bei Firewalls der nächsten Generation und Secure-Access-Service-Edge-Plattformen (SASE), gehen jedoch häufig Joint Ventures mit lokalen Integratoren ein, um Beschaffungsregeln zu navigieren. Diese Partnerschaften beschleunigen die türkischsprachige Unterstützung, die regulatorische Ausrichtung und die Reaktionszeiten bei der Hardwarewartung. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Mehrwertdienste wie auf regionale Gegner zugeschnittene Bedrohungsinformations-Feeds und flexible Finanzierungsmodelle, die Käufer vor Währungsschwankungen schützen.

Managed-Security-Services zeigen Anzeichen einer Konsolidierung, wobei eine Handvoll Anbieter einen wachsenden Anteil an wiederkehrenden Einnahmen erfasst. Kunden bevorzugen Anbieter, die Haftungsdeckung, klare Service-Level-Vereinbarungen und inländische Datenspeicherung kombinieren. Anbieter, die Triage und Berichterstattung automatisieren, entlasten knappe Analysten, damit diese sich auf hochkomplexe Vorfälle konzentrieren können – eine Fähigkeit, die in allen Sektoren mit Fachkräftemangel Anklang findet. Weißraum-Chancen gibt es noch reichlich bei der IoT-Firmware-Härtung und der KI-gesteuerten Nutzerverhaltenanalytik, Bereiche, in denen noch kein einzelner Anbieter die Kategorieführerschaft beansprucht hat.

Marktführer im türkischen Cybersicherheitsmarkt

ADEO Group

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Die Große Nationalversammlung verabschiedete das Cybersicherheitsgesetz und schuf eine Cybersicherheitsbehörde, die mit dem Schutz öffentlicher Einrichtungen und kritischer Infrastrukturen beauftragt ist und dabei die Einführung inländischer Technologien priorisiert.

- Dezember 2024: Die türkischen Streitkräfte unterzeichneten das Vereinbarung zum Cloud-Computing-Systemprojekt zur Errichtung einer souveränen Cloud-Infrastruktur, die lokale Rechenzentrumsprodukte unterstützt.

- September 2024: Picus Security erhielt 45 Millionen USD in einer Series-C-Finanzierungsrunde, um seine Plattform zur Simulation von Angriffen und Sicherheitsverletzungen zu skalieren.

- Juli 2024: Der dem Parlament vorgelegte Entwurf des Gesetzes über künstliche Intelligenz skizziert eine sichere und faire KI-Nutzung und betrifft KI-gesteuerte Sicherheitswerkzeuge.

Berichtsumfang des türkischen Cybersicherheitsmarkts

Der türkische Cybersicherheitsmarkt wird auf Basis der Einnahmen aus Lösungen und Dienstleistungen definiert, die in verschiedenen Endnutzerbranchen weltweit eingesetzt werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der türkische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und sonstige Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und sonstige Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der türkische Cybersicherheitsmarkt bis 2031 sein?

Der türkische Cybersicherheitsmarkt soll bis 2031 einen Wert von 75,08 Millionen USD erreichen und mit einer CAGR von 12,24 % wachsen.

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Dienstleistungen werden das höchste Wachstum verzeichnen und mit einer geschätzten CAGR von 17,2 % wachsen, da Unternehmen Überwachung und Reaktion auslagern, um den Fachkräftemangel auszugleichen.

Warum ist die neue Cybersicherheitsbehörde für türkische Unternehmen wichtig?

Die im März 2025 im Rahmen des Cybersicherheitsgesetzes gegründete Behörde kann Betreiber kritischer Infrastrukturen prüfen und Bußgelder bei Nichteinhaltung verhängen, was kontinuierliche Cybersicherheitsinvestitionen obligatorisch macht.

Wie wirken sich die KVKK-Datenspeicherungsregeln auf die Cloud-Akzeptanz aus?

Das KVKK schreibt vor, dass personenbezogene Daten in der Türkei verbleiben müssen, sofern keine strengen Übertragungsbedingungen erfüllt sind, was Cloud-Anbieter dazu veranlasst, lokale Regionen zu eröffnen, und Unternehmen dazu zwingt, hybride Architekturen zu betreiben.

Seite zuletzt aktualisiert am: