Marktgröße und Marktanteil für Rasen- und Zierpflanzeneinsatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.38 Milliarden US-Dollar |

| Marktgröße (2031) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

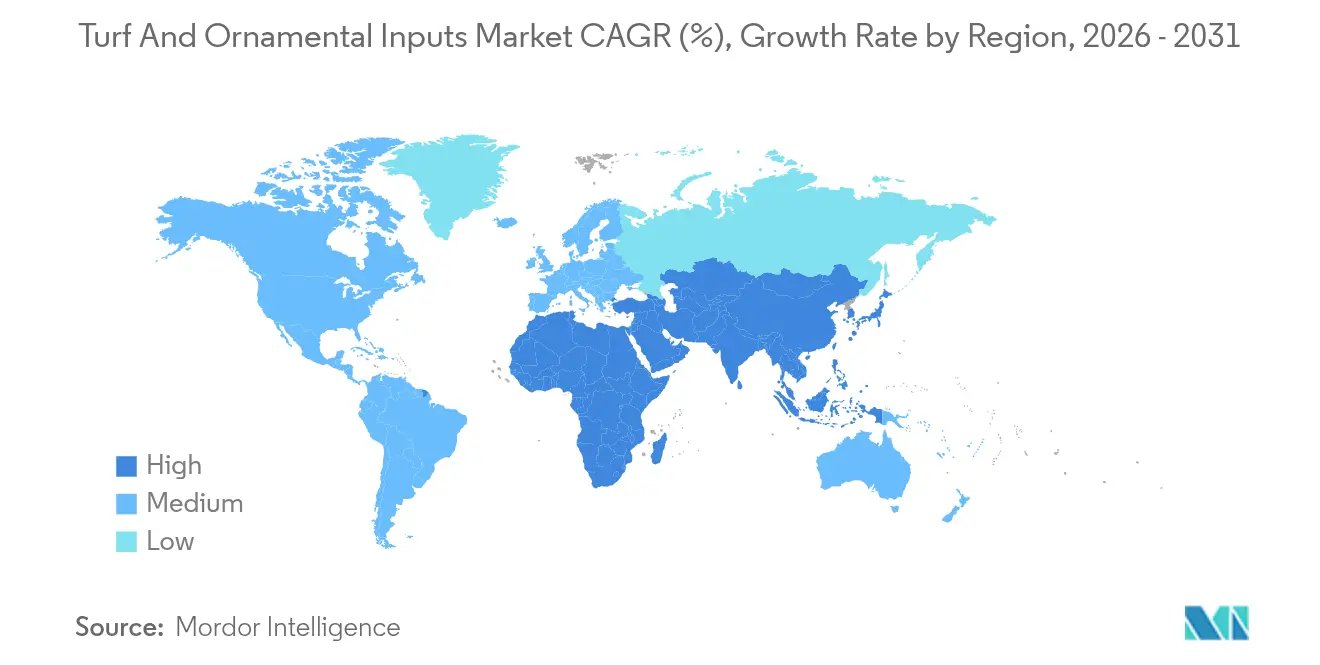

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rasen- und Zierpflanzeneinsatzstoffe von Mordor Intelligence

Die Marktgröße für Rasen- und Zierpflanzeneinsatzstoffe wird voraussichtlich von USD 5,1 Milliarden im Jahr 2025 auf USD 5,38 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,55 % über den Zeitraum 2026–2031 USD 7,05 Milliarden erreichen. Das Wachstum resultiert aus der beschleunigten Einführung von Präzisionssprühsystemen, strengeren Umweltvorschriften, die biobasierte Einsatzstoffe begünstigen, sowie aus Renovierungszyklen, die durch klimatischen Stress ausgelöst werden. Die Nachfrage konzentriert sich auf professionelle Sportstätten und Golfplätze, die einheitliche Spielflächen erfordern, doch tragen Wohnlandschaften durch wassereffiziente Rasenumbauten ein stetiges Volumen bei. Hersteller von Einsatzstoffen gestalten ihre Portfolios in Richtung gering toxischer Chemikalien um, während Gerätehersteller Software-Analysen mit autonomen Sprühgeräten bündeln, um die Wirksamkeit bei geringeren Anwendungsmengen aufrechtzuerhalten. Der Markt für Rasen- und Zierpflanzeneinsatzstoffe profitiert zudem von versicherungsvorgeschriebenem integrierten Schädlingsmanagement, was die Nachfrage nach digitaler Dokumentation und zertifizierten Anwenderdiensten stimuliert.

Wichtigste Erkenntnisse des Berichts

- Nach Einsatzstofftyp entfielen Pestizide im Jahr 2025 auf 45,30 % des Marktanteils für Rasen- und Zierpflanzeneinsatzstoffe, während Biostimulanzien bis 2031 mit einer CAGR von 9,25 % wachsen.

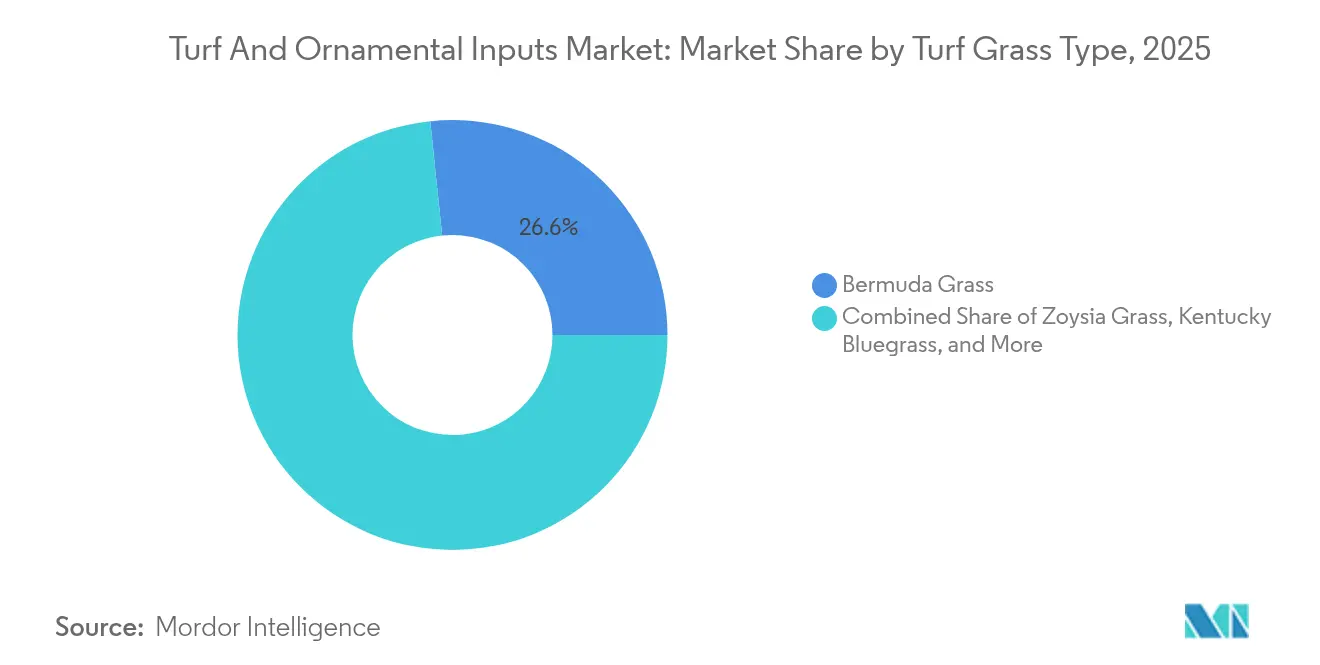

- Nach Rasengrasart führte Bermudagras im Jahr 2025 mit 26,65 % der Marktgröße für Rasen- und Zierpflanzeneinsatzstoffe, und Zoysiaras wird bis 2031 voraussichtlich eine CAGR von 7,45 % verzeichnen.

- Nach Ziergrasart erzielte Federrohrgras im Jahr 2025 einen Umsatzanteil von 22,20 %, während Glasfasergras bis 2031 voraussichtlich eine CAGR von 8,15 % verzeichnen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,60 % am Markt für Rasen- und Zierpflanzeneinsatzstoffe, und Asien-Pazifik verzeichnet mit einer CAGR von 6,55 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rasen- und Zierpflanzeneinsatzstoffe

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Präzisionssprühtechnologien reduzieren die übermäßige Ausbringung von Chemikalien | +1.2% | Kernmarkt Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang zu gering toxischen biobasierten Formulierungen | +0.9% | Global, mit stärkster Akzeptanz in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rasenrekonstruktion nach El-Niño-Schäden 2024–2026 | +0.8% | Asien-Pazifik und Südamerika primär, Sekundäreffekte in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Versicherungen, die die Einhaltung des integrierten Schädlingsmanagements erfordern | +0.6% | Nordamerika und Europa, Ausweitung auf entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Outsourcing von Sportrasenpflegeverträgen | +0.5% | Global, konzentriert auf städtische Märkte mit professioneller Sportinfrastruktur | Langfristig (≥ 4 Jahre) |

| Golfplatzrenovierungen im Vorfeld der Erweiterung des PGA/LPGA-Kalenders | +0.4% | Nordamerika und Europa primär, ausgewählte Standorte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionssprühtechnologien reduzieren die übermäßige Ausbringung von Chemikalien

Autonome Sprühgeräte, die mit Computer-Vision ausgestattet sind, identifizieren einzelne Unkrautpflanzen und bringen Herbizide nur dort auf, wo es notwendig ist, wodurch die Ausbringungsmengen um bis zu 90 % gesenkt werden, während das Kontrollniveau erhalten bleibt. Drohnenbasierte Punktanwendungen, die von der Texas A&M University und dem USDA-Forschungsprogramm verifiziert wurden, replizierten eine vollflächige Unkrautkontrolle, verwendeten jedoch 67 % weniger Chemikalien, was sowohl Kosten als auch Umweltbelastung senkt.[1]Quelle: USDA Agricultural Research Service, „Drohnenbasierte Punktsprühforschung”, USDA.GOV Die Gerätekosten sinken weiterhin, und universitäre Erweiterungsdienste bieten nun Schulungen für Bediener an, die die Einführung beschleunigen. Kommunale Einschränkungen in der Nähe von Wasserwegen begünstigen zudem den Einsatz von Präzisionsgeräten, da diese die Einhaltung der Vorschriften dokumentieren. Für Käufer tritt der Return on Investment innerhalb von drei Saisons ein, da Einsatzstoffe eingespart und Nachsprüharbeiten reduziert werden. Infolgedessen verknüpft der Markt für Rasen- und Zierpflanzeneinsatzstoffe Produktverkäufe zunehmend mit Hardware- und Software-Ökosystemen, die Zeitpunkt und Platzierung optimieren.

Übergang zu gering toxischen biobasierten Formulierungen

Kommunale Verbote bestimmter synthetischer Stoffe haben Händler dazu veranlasst, ihr Angebot an Biostimulanzien und biologisch zertifizierten Pestiziden auszuweiten – das ist nun das am schnellsten wachsende Segment innerhalb des Marktes für Rasen- und Zierpflanzeneinsatzstoffe. Die Einführung des Fungizids Aramax durch BASF SE im Jahr 2024 veranschaulicht, wie etablierte Hersteller Wirkstoffe neu formulieren, um die Persistenz zu senken und dabei das Wirkungsspektrum zu erhalten. Endverbraucher berichten, dass biobasierte Produkte häufig kürzere Wiederanwendungsintervalle erfordern, was eine stetige Nachfrage nach Servicedienstleistern schafft, die engere Zeitpläne bewältigen können. Unternehmensgeländebetreiber und Hauseigentümergemeinschaften schreiben in Ausschreibungsunterlagen zunehmend umweltschonende Programme vor und verbreitern damit die Kundenbasis. Obwohl Preisaufschläge bestehen bleiben, verbessern Formulierungen mit kontrollierter Freisetzung und mikrobielle Träger die Langlebigkeit, was die Gesamtkostenlücke zu konventionellen Chemikalien verringert. Der Trend ist langlebig, da er durch Regulierung, Kundenpräferenzen und Lieferanteninnovationen gestützt wird.

Rasenrekonstruktion nach El-Niño-Schäden 2024–2026

Hitzespitzen und unregelmäßige Regenfälle führten zu weitreichenden Rasenverlusten im Asien-Pazifik-Raum und in Teilen Südamerikas und zwangen Golfplätze und Sportfelder dazu, dürretolerante Sorten neu zu besäen. Untersuchungen zeigen, dass die nächtlichen Temperaturen schneller steigen als die Tageshöchstwerte, wodurch die Erholungsfenster für kühlsaissonale Arten verkürzt werden.[2]Quelle: BIGGA-Redaktionsteam, „Fünf Wege, wie der Klimawandel Golfplätze beeinflusst”, BIGGA.ORG.UK Renovierungsprojekte, einschließlich der Rekonstruktion von Wurzelzonen und der Nachrüstung von Entwässerungssystemen, steigern die Nachfrage nach Bodenverbesserungsmitteln und Benetzungsmitteln. Versicherungsleistungen für Schäden decken häufig die Kosten für Ersatzsaatgut und Spezialdünger ab und beschleunigen damit die Verkaufszyklen. Lieferanten, die Saatgutgenetik mit Biostimulanzien-Starterpaketen bündeln, haben Marktanteile gewonnen, weil sie die Beschaffung für zeitkritische Wiederherstellungen vereinfachen. Der Markt für Rasen- und Zierpflanzeneinsatzstoffe erlebt daher vorübergehende Volumenspitzen in den Regionen, die am stärksten von Wetteranomalien betroffen sind.

Klimabedingte Versicherungen, die die Einhaltung des integrierten Schädlingsmanagements erfordern

Versicherungsunternehmen fordern nun Dokumentationen zum integrierten Schädlingsmanagement für die Haftpflichtversicherung von Golfanlagen und Gewerbeimmobilien, was Eigentümer dazu zwingt, in Überwachungssoftware, kalibrierte Sprühgeräte und zertifizierte Anwender zu investieren. Die Policen betonen eine sichere Lagerung, geprüfte Anwendungsprotokolle und die Einhaltung von Pufferzonen, um das Risiko von Abfluss-Rechtsstreitigkeiten zu mindern. Das Mandat lenkt Einkäufe auf digitale Dokumentations-Tools, die mit Sprühgeräten gebündelt werden, und schafft so wiederkehrende Einnahmen für Gerätehersteller. Dienstleister, die eine schlüsselfertige Compliance liefern können, gewinnen Mehrjahresverträge und verstärken die Konsolidierung in der professionellen Rasenpflegebranche. Da die Dokumentation zum Standard wird, profitiert der Markt für Rasen- und Zierpflanzeneinsatzstoffe von höherwertigen Servicepaketen, die mit dem Chemikalienverkauf verknüpft sind.

Wirkungsanalyse der Wachstumshemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Verschärfung von PFAS- und Neonicotinoid-Verboten | -1.1% | Europa und Nordamerika primär, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel begrenzt die Häufigkeit professioneller Rasenpflegeleistungen | -0.8% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mikrodosierungsrobotik verzögert die Massennachfrage nach Chemikalien | -0.6% | Frühe Einführung in Nordamerika und Europa, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Düngemittelabfluss in städtische Seen | -0.5% | Städtische Gebiete Nordamerikas und Europas, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung von PFAS- und Neonicotinoid-Verboten

Kaliforniens PFAS-Beschränkungen von 2024 haben mehrere etablierte Rasenprodukte aus dem Markt genommen, und die Europäische Kommission bereitet ähnliche Maßnahmen vor, die die chemischen Portfolios weiter einschränken werden. Ersatzformulierungen weisen oft höhere Stückkosten und andere Anwendungszeiträume auf, was etablierte Programme stören kann. Strenge Pufferzonenregelungen erhöhen die Planungskomplexität und können spezielle Düsensätze erfordern, was die Kapitalaufwendungen für kleinere Dienstleister erhöht. Hersteller wetteifern um eine Neuformulierung, doch die Entwicklungszeiträume belasten die Margen. Bis compliant Alternativen skaliert sind, wird der Markt für Rasen- und Zierpflanzeneinsatzstoffe Reibungsverluste bei der Produktverfügbarkeit und dem Nutzervertrauen erleben.

Mikrodosierungsrobotik verzögert die Massennachfrage nach Chemikalien

Robotische Punktsprühgeräte erzielen eine bis zu 79%ige Reduzierung des Herbizideinsatzes im Vergleich zu Flächenapplikationen, bei gleichbleibender Wirksamkeit, und verlagern die Nachfrage auf konzentrierte Formulierungen anstelle von Großgebinden.[3]Quelle: Frontiers-Redaktionsbeirat, „Reduzierung chemischer Einsatzstoffe durch intelligente Punktsprühtechnologie”, FRONTIERSIN.ORG Frühe Anwender schließen häufig mehrjährige Software-Abonnements mit Geräteherstellern ab und leiten damit Budgets von Chemikalien hin zu Datendiensten um. Obwohl hochwertige Hilfsstoffe weiterhin verkauft werden, sinkt das Gesamtvolumen pro Hektar. Da sich die Stückökonomie verbessert, könnte eine breitere Einführung das Gesamtmarktvolumen begrenzen, trotz wachsender installierter Rasenfläche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rasengrasart: Warmjahres-Sorten gewährleisten Hochfrequenzleistung

Bermudagras hielt im Jahr 2025 einen Marktanteil von 26,65 % an der Marktgröße für Rasen- und Zierpflanzeneinsatzstoffe und unterstreicht damit seinen Status als unverzichtbare Grundlage für Warmjahres-Sportstätten und Gewerbeimmobilien. Seine aggressive Wachstumseigenschaft erfordert eine gleichmäßige Stickstoffversorgung und gezielte Vorauflauf-Herbizide, was einen stetigen Abzug für Einsatzstofflieferanten schafft. Zoysiaras gewinnt mit einer CAGR von 7,45 % an Dynamik, da verbesserte Kältetoleranz seine Anbauzone in Übergangsregionen ausdehnt. Kentucky-Rispengras hält nach wie vor einen Anteil von 24,25 %, da es in nördlichen Klimazonen optisch ansprechend ist, jedoch bleiben sein Wasser- und Krankheitsbedarf hoch, was es zu einem zuverlässigen Abnehmer von Fungiziden und Benetzungsmitteln macht.

Die Einführung von Hohem Schwingel nimmt in dürregefährdeten Kommunalparks zu, da seine tiefen Wurzeln die Bewässerungskosten senken. Ryegras bleibt als Übersaat im Winter wichtig und stützt den Saatgut- und Düngemittelverkauf außerhalb der Hauptwachstumssaison. Die laufende Sortenentwicklung an der Oregon State University zielt auf Eigenschaften wie Salztoleranz und reduzierten Schnittgutertrag ab, was den Mähaufwand senken kann. Für Lieferanten wird die Abstimmung agronomischer Pakete auf regionsspezifische Sorten entscheidend, um die nächste Wachstumswelle im Markt für Rasen- und Zierpflanzeneinsatzstoffe zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Ziergrasart: Designgetriebene Nachfrage nach ästhetisch ansprechenden Niedrigpflegepflanzen

Federrohrgras machte im Jahr 2025 22,20 % des Zierpflanzenumsatzes aus und spiegelt die Vorliebe von Landschaftsgärtnern für Arten wider, die ihre Form mit minimalem Rückschnitt und minimaler Bewässerung behalten. Brunnengras folgt mit seiner federartigen Textur, die das saisonale Interesse verlängert. Glasfasergras ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,15 %, da Designer Neuheit und Anpassungsfähigkeit an variable Feuchtigkeitsbedingungen suchen. Violette Hirse und Ravennaras füllen Nischen in naturalistischen Pflanzungen bzw. großflächigen Gewerbestandorten und profitieren jeweils von der Bewegung hin zu einheimischen und klimaresilienten Farbpaletten.

Die Pflegeprofile dieser Arten stützen sich eher auf Düngemittel mit kontrollierter Freisetzung und periodische Fungizidprogramme als auf intensive wöchentliche Behandlungen. Dieses Muster verbreitert die Kundenbasis über den Golfbereich hinaus auf Kommunen und Unternehmensgeländebetreiber, die Nachhaltigkeitszertifizierungen schätzen. Da Stadtplaner Bioswales und Regengärten integrieren, entsteht eine Nachfrage nach Gräsern, die den Boden stabilisieren und schwankende Grundwasserspiegel tolerieren, was Crossover-Möglichkeiten für Benetzungsmittel und Biostimulanzien schafft. Die Zierkategorie hält den Markt für Rasen- und Zierpflanzeneinsatzstoffe daher über verschiedene Endnutzungssektoren hinweg diversifiziert.

Nach Einsatzstofftyp: Chemische Übergänge gestalten den Umsatzmix neu

Das Segment Pestizide trug im Jahr 2025 45,30 % zum Umsatz bei, indem es eine zuverlässige Kontrolle von Unkraut, Insekten und Krankheitserregern gewährleistete, die die Bespielbarkeit und Ästhetik gefährden können. Die regulatorische Prüfung, insbesondere gegenüber PFAS und Neonicotinoiden, begrenzt das Volumenwachstum und fördert die Migration zu gering toxischen Alternativen. Düngemittel bleiben grundlegend, doch Langzeitgranulate und Technologien zur variablen Ausbringung dämpfen den Gesamttonnageverbrauch. Pflanzenwachstumsregulatoren wachsen jährlich, da Golfplätze die Mähhäufigkeit reduzieren und Kraftstoff sparen wollen.

Biostimulanzien repräsentieren die am schnellsten wachsende Produktlinie innerhalb des Marktes für Rasen- und Zierpflanzeneinsatzstoffe, mit einer geschätzten CAGR von 9,25 %, da sie die Stresstoleranz verbessern, ohne regulierte Rückstände einzutragen. Benetzungsmittel und Tenside gewinnen trotz ihres geringeren Werts an Bedeutung, da Wasserknappheit eine gleichmäßige Infiltration unerlässlich macht. Geräteverknüpfte Plattformen bündeln nun Hilfsstoffempfehlungen mit Sensordaten und gewährleisten so eine optimale Aufnahme und stärken die Markentreue. Insgesamt verschiebt sich der Einsatzstoffmix hin zu integrierten Programmen, die Chemie, Biologie und Daten in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 34,60 % des globalen Umsatzes, getrieben durch sein umfangreiches Golfplatznetzwerk und seine professionelle Sportinfrastruktur. Allein die Vereinigten Staaten beherbergen mehr als 1.250 Golfplätze in Florida, von denen jeder intensive Düngung und Schutzprogramme benötigt, die eine stetige Nachfrage erzeugen. Die Einführung von Präzisionssprühtechnologien und die versicherungsgetriebene Dokumentation zum integrierten Schädlingsmanagement sollen eine signifikante CAGR bis 2030 aufrechterhalten, auch wenn die installierte Basis reift. Kanada und Mexiko tragen durch wachsenden Sporttourismus und städtische Begrünungsprojekte, die sich an den Best Practices der Vereinigten Staaten orientieren, schrittweise zum Volumen bei.

Die Region Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,55 % bis 2031, angetrieben durch rasche Urbanisierung, steigende Ausgaben der Mittelschicht und nationale Initiativen zur Erweiterung von Erholungsräumen. China investiert in öffentliche Golfanlagen trotz früherer Platzbeschränkungen, während Japan im Vorfeld internationaler Veranstaltungen die alternde Sportinfrastruktur modernisiert. Die Metropolparks Indiens setzen auf dürretolerante Rasensorten, was Saatgut- und Biostimulanzien-Importe ankurbelt. Gerätelieferanten kooperieren mit lokalen Händlern, um autonome Mähflotten einzuführen, die den Arbeitskräftemangel ausgleichen und die Verbreitung von Präzisionseinsatzstoffen in der gesamten Region beschleunigen.

Europa wächst jährlich, da Umweltvorschriften die Ausgaben auf konforme Chemikalien und datengesteuerte Anwendungssysteme verlagern. Deutschland und das Vereinigte Königreich führen bei der Einführung von Pufferzonenkartierungs-Tools, die die Abdrift minimieren. Südeuropa, das anfällig für Wasserknappheit ist, investiert in Benetzungsmittel und gering benötigte Warmjahresgräser. Südamerika, der Nahe Osten und Afrika verzeichnen beachtliche CAGRs, die Tourismusinvestitionen und Mega-Sportveranstaltungen widerspiegeln, die erstklassige Spielflächen erfordern. In diesen aufstrebenden Regionen gewinnen Distributoren, die technische Schulungen anbieten, frühe Kundentreue und positionieren sich günstig, wenn regulatorische Rahmenbedingungen strenger werden.

Regulatorisches Umfeld

Die Regulierung von Wirkstoffen und Formulierungsbestandteilen, die in Rasen- und Zierpflanzenprogrammen eingesetzt werden, wird verschärft, wodurch sich die Portfolioumstellung verstärkt in Richtung Optionen mit geringerer Toxizität und biobasierter Zusammensetzung verschiebt. In den Vereinigten Staaten wirken sich Maßnahmen auf Bundesstaatenebene zu Neonikotinoiden bereits auf die Verwendung im Außenbereich bei Zierpflanzen und Rasen aus. Die New York State DEC setzte im Dezember 2024 Phase 1 ihres Birds and Bees Protection Act um und verbot damit die Außenanwendung von Clothianidin und Dinotefuran bei Zierpflanzen und Rasen; Phase 2 ist für Dezember 2026 vorgesehen und soll die Beschränkungen auf weitere Neonikotinoide wie Imidacloprid, Thiamethoxam und Acetamiprid ausweiten. Auf Bundesebene bearbeitet die US EPA weiterhin Zulassungen und Anträge auf neue Verwendungszwecke, einschließlich im Juni 2026 im Federal Register veröffentlichter Bekanntmachungen, die auch rasenbezogene Anwendungsmuster umfassen.

In Europa prägen EU-weite Pflanzenschutzvorschriften die Kennzeichnungsinhalte und zulässigen Formulierungsbestandteile. Im Mai 2026 aktualisierte die Verordnung (EU) 2026/1120 die Liste der nicht akzeptablen Beistoffe, indem Stoffe in Anhang III der Verordnung (EG) Nr. 1107/2009 aufgenommen wurden; die Mitgliedstaaten müssen Zulassungen für betroffene Produkte bis zum 16. Juni 2028 zurückziehen, wodurch ein klar definierter Zeitplan für Neuformulierung und Neuetikettierung für Anbieter festgelegt wird. Ebenfalls im Mai 2026 führte die Verordnung (EU) 2026/1123 neue Kennzeichnungsanforderungen für Pflanzenschutzmittel ein und ersetzte die Verordnung (EU) Nr. 547/2011, wobei die Einhaltung an Zulassungen gebunden ist, die am oder nach dem 1. Januar 2028 erteilt werden. Verlängerungen von Genehmigungen wie die Durchführungsverordnung (EU) 2025/2316 (November 2025) bieten vorübergehende Kontinuität für bestimmte rasenrelevante Wirkstoffe, während die Gesamtbelastung durch die Einhaltung der Vorschriften zunimmt.

Wettbewerbslandschaft

Die Branche für Rasen- und Zierpflanzeneinsatzstoffe weist eine moderate Konzentration auf. Bayer AG führt mit seiner breiten Fungizid- und Herbizid-Produktlinie in Kombination mit agronomischen Beratungsteams. Syngenta Group nutzt proprietäre Saatgutbehandlungen und unterstützende Forschungsstationen. Die fünf führenden Unternehmen sind Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE und SiteOne Landscape Supply Inc.

Jüngste Konsolidierungen unterstreichen die strategische Bedeutung der Distributionsreichweite. Die Übernahme von AmeriTurf durch W.S. Connelly im März 2025 erweitert die Logistikabdeckung und fügt proprietäre Mischungen hinzu, die auf Platzwarte von Golfanlagen ausgerichtet sind. Die Käufe von General Acrylics und Atlantic Sports Group durch AstroTurf Corporation Anfang 2025 erweitern den Baubereich des Unternehmens und ermöglichen gebündelte Installations- und Wartungsverträge. Gerätehersteller nutzen proprietäre Sensorsuiten und Cloud-Plattformen, um Abonnementeinnahmen zu generieren, die die traditionellen Geräteumsätze ergänzen.

Wettbewerbsvorteile hängen zunehmend von der Fähigkeit ab, Einsatzstoffe mit Hardware und Daten zu integrieren. Unternehmen, die Biostimulanzien mit Drohnenanalytik kombinieren oder app-basierte Compliance-Protokolle anbieten, bauen stabilere Kundenbeziehungen auf. Kundenservice und lokale agronomische Expertise bleiben entscheidende Differenzierungsmerkmale, insbesondere bei der Navigation durch sich schnell verändernde regulatorische Landschaften. Nischenopportunitäten bestehen für Lieferanten von klimaadaptiver Saatgutgenetik und Formulierungen mit sehr geringem Volumen, die auf Mikrodosierungsrobotik ausgerichtet sind.

Marktführer im Bereich Rasen- und Zierpflanzeneinsatzstoffe

BASF SE

FMC Corporation

SiteOne Landscape Supply Inc

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die unmittelbarste Chance liegt in biologischen und IPM-nahen Lösungen, die Endanwendern helfen, innerhalb strengerer Wirkstoff- und Abflussbeschränkungen zu arbeiten und dabei Bespielbarkeit und Ästhetik zu erhalten. BASF Agricultural Solutions schloss im März 2026 die Übernahme von AgBiTech ab und stärkte damit den Zugang zu biologischen Insektenbekämpfungsplattformen, die für rückstandsarme Programme in Golfanlagen, Sportstätten und gewerblichen Landschaften konzipiert sind. Auch die Erneuerungszyklen der Portfolios für Fungizide, Insektizide und Herbizide in professionellen Rasenkanälen setzen sich fort, wie die Einführung neuer Lösungen für die Golfrasenbranche durch Nufarm auf der GCSAA Conference and Trade Show im Januar 2026 zeigt.

Eine zweite Chance liegt in der Vermarktungsebene, die Chemie und Biologika mit Präzisions-Sprüh-Workflows und der von Versicherern und Kommunen geforderten Compliance-Dokumentation verbindet. Da autonome Systeme und punktuelle Anwendungssysteme die Einsatzmengen reduzieren, können Anbieter, die Ultra-Niedrigvolumen-Formulierungen, Zusatzstoffe und Entscheidungshilfe-Tools – einschließlich digitaler Anwendungsprotokolle im Einklang mit IPM-Anforderungen – bündeln, den Umsatz pro behandeltem Acre auch bei rückläufigen Flächenanwendungen verteidigen. Vertriebsakteure mit großer Reichweite und spezialisierte Rasenvertriebshändler können gebündelte Programme über Bewässerung, Agronomie und Pflanzenschutz hinweg ausbauen, um ein One-Stop-Beschaffungsmodell für Auftragnehmer und Platzverwalter zu unterstützen, die unter strengeren Pufferzonen- und Wirkstoffbeschränkungen arbeiten.

Aktuelle Branchenentwicklungen

- Juli 2026: BASF brachte Apthena auf den Markt, einen biologischen Insektenlockstoff, der Programme des Integrierten Pflanzenschutzes (IPM) in professionellen Rasen- und Zierpflanzenanwendungen unterstützen soll. Die Einführung erweitert BASFs biologisches Instrumentarium neben dem konventionellen Pflanzenschutz und entspricht der Nachfrage der Endanwender nach Ansätzen mit geringerer Toxizität und strengeren Dokumentationsanforderungen.

- März 2026: SiteOne Landscape Supply schloss die Übernahme von Reinders ab, wodurch 12 Standorte im US-Mittleren Westen hinzukamen und die Reichweite im Vertrieb von Bewässerung und Agronomie erweitert wurde. Die Transaktion stärkt SiteOnes Fähigkeit, Rasenprodukte mit bewässerungs- und servicebezogenen Kategorien zu bündeln, und verbessert Verfügbarkeit und Abdeckung von Auftragnehmern in Kernrasenmärkten.

- Dezember 2025: Syngenta gab die bundesweite Zulassung durch die US Environmental Protection Agency für das Insektizid/Akarizid Atexzo zur Verwendung auf Golfplätzen und Rollrasenfarmen bekannt. Die Zulassung bietet ein neues Instrument zur Bewältigung von Insekten- und Milbendruck in hochwertigem Rasen und unterstützt Rotationsstrategien, während die Prüfung von Wirkstoffen und die Anforderungen an das Resistenzmanagement zunehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst landwirtschaftliche Betriebsmittel, die auf Rasengräser und Ziergräser angewendet werden, um die Qualität zu erhalten, Schädlinge zu bekämpfen und das Wachstum in professionellen und privaten Landschaften zu unterstützen; erfasst als Marktwert in USD auf globaler Ebene.

Ausschlüsse des Anwendungsbereichs: Rasenausrüstung, Bewässerungshardware und Landschaftsbaudienstleistungen sind ausgeschlossen, da es sich nicht um Betriebsmittel handelt, die auf Rasen oder Ziergräsern verbraucht werden.

Übersicht der Segmentierung

- Nach Rasengrasart

- Bermudagras

- Zoysiaras

- Kentucky-Rispengras

- Ryegras

- Hoher Schwingel

- Sonstige Rasengrasarten

- Nach Ziergrasart

- Federrohrgras

- Brunnengras

- Violette Hirse

- Ravennaras

- Glasfasergras

- Sonstige Ziergrasarten

- Nach Einsatzstofftyp

- Pestizide

- Düngemittel

- Pflanzenwachstumsregulatoren

- Benetzungsmittel und Tenside

- Biostimulanzien

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Dänemark

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Thailand

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Faktenbasis für das Modell festzulegen und die Annahmen über die Regionen hinweg konsistent zu halten. Wir stützten uns auf öffentliche Quellen wie das USDA und andere nationale Landwirtschaftsministerien, FAO-Datensätze, Zoll- und Handelsstatistikportale sowie EPA- und EU-Regulierungsveröffentlichungen, die Wirkstoffzulassungen und Verwendungsbeschränkungen klären. Bei Bedarf wurden Patentdatenbanken und begutachtete agronomische bzw. rasenpflegebezogene Fachzeitschriften herangezogen, um Formulierungsverschiebungen und Adoptionsmuster zu verstehen.

Parallel dazu überprüften wir Unternehmensmeldungen, Investorenpräsentationen, Jahresberichte, Verbandswebsites und seriöse Presseberichterstattung, um Produktpositionierung und regionale Exponierung abzubilden. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres mit Fokus auf Nachrichten und Finanzen wurden selektiv eingesetzt, um Faktenprüfungen zu beschleunigen und Unternehmensänderungen zu erfassen, die Angebot oder Preisgestaltung beeinflussen können. Die oben genannten Quellen sind beispielhaft und nicht erschöpfend; zahlreiche weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit einer Mischung aus Anbietern von Betriebsmitteln, Vertriebshändlern und professionellen Einkäufern wie Golfplatz- und Sportrasenmanagern sowie Entscheidungsträgern im Landschaftsbau durchgeführt. Da es sich um einen globalen Markt handelt, wurden Perspektiven aus Amerika, EMEA und APAC erhoben, um regionale Saisonalität, Vorschriften und Produktpräferenzen abzubilden. Die Angaben der Befragten trugen dazu bei, Lücken aus der Sekundärforschung zu schließen und die im Forecast verwendeten Preis- und Durchdringungsannahmen zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 41% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 36% | EMEA: 37% |

| Kleinere Akteure: 21% | Manager: 50% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem der adressierbare Nachfragepool anhand von Rasen- und Zierpflanzenaktivitätsindikatoren auf regionaler Ebene rekonstruiert und anschließend durch Annahmen zur Betriebsmittelintensität und Produktmischung gefiltert wurde. Um die Zahlen zu untermauern, bestätigten wir die Gesamtsummen mithilfe selektiver Bottom-up-Näherungen, wie beispielsweise stichprobenartig ermittelter Preis-pro-Einheit-mal-behandelte-Fläche-Proxys, Kanalprüfungen zum Durchsatz von Vertriebshändlern und der Umsatzexposition von Anbietern, soweit dies durch Offenlegungen möglich war.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten (als illustrative Beispiele) Trends bei bewirtschafteten Rasenflächen im Zusammenhang mit Golf- und Sportanlagen, die Intensität der Pflege von privaten Rasenflächen und Landschaften, der Schädlings- und Krankheitsdruck nach Klimazone, regulatorische Verschärfungen, die die Wahl der Chemie verändern, sowie die Entwicklung der durchschnittlichen Verkaufspreise für Düngemittel, Pestizide und Pflanzenwachstumsregulatoren. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Experteneinschätzungen zur Akzeptanz biobasierter Lösungen, Veränderungen der Anwendungshäufigkeit und der Weitergabe von Preisänderungen, was dazu beitrug, den Verlauf auch bei Wetter- oder politischen Verschiebungen realistisch zu halten. Wenn Bottom-up-Signale für kleinere Länder unvollständig waren, wurden Lücken mithilfe von Proxy-Verhältnissen aus ähnlichen Klimazonen und Einkommensniveaus behandelt und anschließend mit primären Rückmeldungen erneut überprüft, bevor die regionalen Gesamtsummen finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale hinweg validiert, darunter regionale Nachfrageindikatoren, Produktmixlogik sowie Rückmeldungen von Anbietern und Vertriebskanälen; anschließend wurden Abweichungsprüfungen durchgeführt, um ungewöhnliche Sprünge bei Volumen oder Preisgestaltung zu erkennen. Trat ein Ausreißer auf, wurden die Annahmen überprüft, und bei Bedarf wurden Rückfragen ausgelöst, wenn die Veränderung nicht durch Saisonalität, Regulierung oder einmalige Lagerhaltungsmuster erklärt werden konnte.

Vor der endgültigen Freigabe durchlaufen Modell und Narrativ mehrstufige Analystenprüfungen, damit Definitionen, Umrechnungen und Jahresabgleiche konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt ein letzter Durchgang, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Markt für Rasen- und Zierpflanzenbetriebsmittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Rasen- und Zierpflanzenbetriebsmittel variieren häufig, da der Markt auf verschiedene Weise definiert werden kann und weil manche Herausgeber ihre Annahmen früher festlegen als andere. Unterschiede ergeben sich meist daraus, was als Betriebsmittel gezählt wird, wie die Preisgestaltung über Regionen hinweg in USD umgerechnet wird, und ob die Schätzung auf der Logik der behandelten Fläche oder auf breiteren Proxys für Landschaftsbauausgaben basiert.

Die größten Unterschiede in diesem Markt entstehen in der Regel dadurch, ob Studien nur synthetische chemische Betriebsmittel einbeziehen oder auch angrenzende Positionen wie Saatgut, Bodenverbesserungsmittel oder Rasenschutzdienstleistungen hinzufügen, was die Gesamtsummen erhöhen kann. Ein weiterer häufiger Faktor ist die Art, wie durchschnittliche Verkaufspreise projiziert werden, wobei manche Schätzungen eine einheitliche Inflation anwenden, während andere regulierungsbedingte Chemieverschiebungen und sich ändernde Anwendungshäufigkeiten nach Anwendungsfall und Klima berücksichtigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,38 Mrd. USD (2026) | |

| Branchenverlag A | 7,36 Mrd. USD (2025) | Diese Schätzung ist höher, hauptsächlich weil der Anwendungsbereich um breitere Warenkörbe synthetischer chemischer Betriebsmittel gefasst ist und an einem anderen Basisjahr verankert ist, was Preis- und Mischungsannahmen einbeziehen kann, die nicht mit der Intensität der Nachfrage nach behandeltem Rasen und Zierpflanzen übereinstimmen. |

| Branchenverlag B | 8,04 Mrd. USD (2025) | Die ausgewiesene Gesamtsumme spiegelt wahrscheinlich eine breitere Einbeziehung von Betriebsmittelkategorien und einen abweichenden Jahresabgleich wider und kann auch empfindlich darauf reagieren, wie die ASP-Entwicklung über Regionen mit unterschiedlichen regulatorischen Beschränkungen und Anwendungsmustern angewendet wird. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte weitgehend durch die Bündelung des Anwendungsbereichs und den Jahresabgleich erklären, gefolgt davon, wie Preis- und Nutzungsintensität in die Prognose einfließen. Dass das Modell an Signale der behandelten Fläche und die Abdeckung der Betriebsmittelarten gebunden bleibt, anstatt an breitere Landschaftsbauausgaben, macht die Marktgesamtsumme in unserem Ansatz nachvollziehbarer, einschließlich der Art, wie Rasen- und Zierpflanzenbetriebsmittel bei Mordor Intelligence gezählt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Rasen- und Zierpflanzeneinsatzstoffe?

Die Marktgröße für Rasen- und Zierpflanzeneinsatzstoffe erreichte im Jahr 2026 USD 5,38 Milliarden und soll bis 2031 auf USD 7,05 Milliarden steigen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit 6,55 % die höchste regionale CAGR aufgrund rascher Urbanisierung und neuer Freizeitanlagen.

Welche Einsatzstoffkategorie wächst am schnellsten?

Biostimulanzien sind die am schnellsten wachsende Kategorie und sollen bis 2031 mit einer CAGR von 9,25 % zulegen, aufgrund regulatorischer und nachhaltigkeitsbezogener Präferenzen.

Wer sind die führenden Unternehmen?

Die fünf führenden Unternehmen sind Bayer AG, Syngenta Group, Corteva Agriscience, BASF SE und SiteOne Landscape Supply Inc.

Seite zuletzt aktualisiert am: