Marktgröße und Marktanteil für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

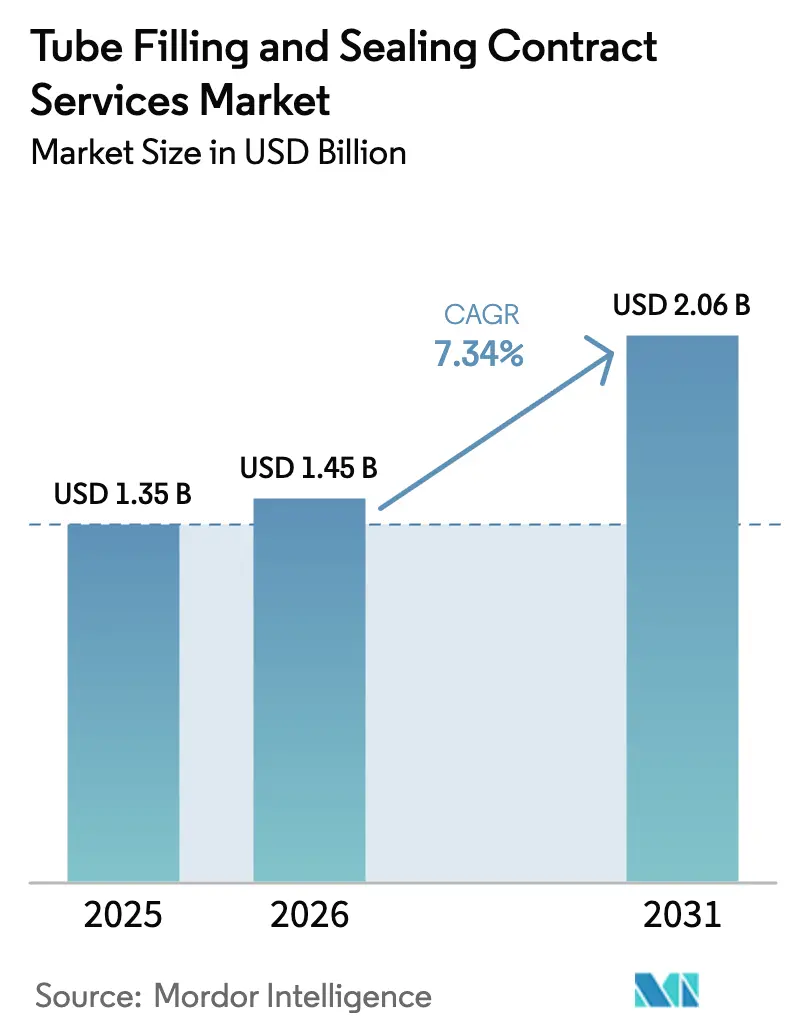

| Marktgröße (2026) | 1.45 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen von Mordor Intelligence

Die Marktgröße für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen wird voraussichtlich von USD 1,35 Milliarden im Jahr 2025 auf USD 1,45 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 2,06 Milliarden bei einer CAGR von 7,34 % über 2026–2031 erreichen. Über den gesamten Prognosezeitraum hinweg wird das Nachfragewachstum durch pharmazeutische Unternehmen, die komplexe sterile Verpackungsaufgaben auslagern, durch Marken im Bereich Körperpflege, die hochmargige SKUs aufwerten, sowie durch Konsumgüterunternehmen, die auf konforme und flexible Produktionslinien umsteigen, gestützt. Die Automatisierung im Rahmen von Industrie 4.0 senkt Mindestbestellmengen, ermöglicht agile, bedarfsgesteuerte Produktion und hilft Verarbeitern, die Rohstoffvolatilität durch Echtzeit-Qualitätskontrollen abzufedern. Der regulatorische Druck, sowohl Sterilität als auch ökologische Verantwortung nachzuweisen, treibt zwei parallele Investitionswellen in aseptische Technologien sowie in recycelbare Laminat- oder Aluminiumtuben an. Die zunehmende Verbreitung von Einzeldosisverpackungen in der Dermatologie, im Schmerzmanagement und bei oralen Geltherapien erweitert den adressierbaren Markt für Füllungen unter 5 ml weiter. Gleichzeitig verstärkt der anhaltende Kostenvorteil von Indien und China die Verlagerung globaler Verpackungsvolumina hin zu Vertragsstandorten im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

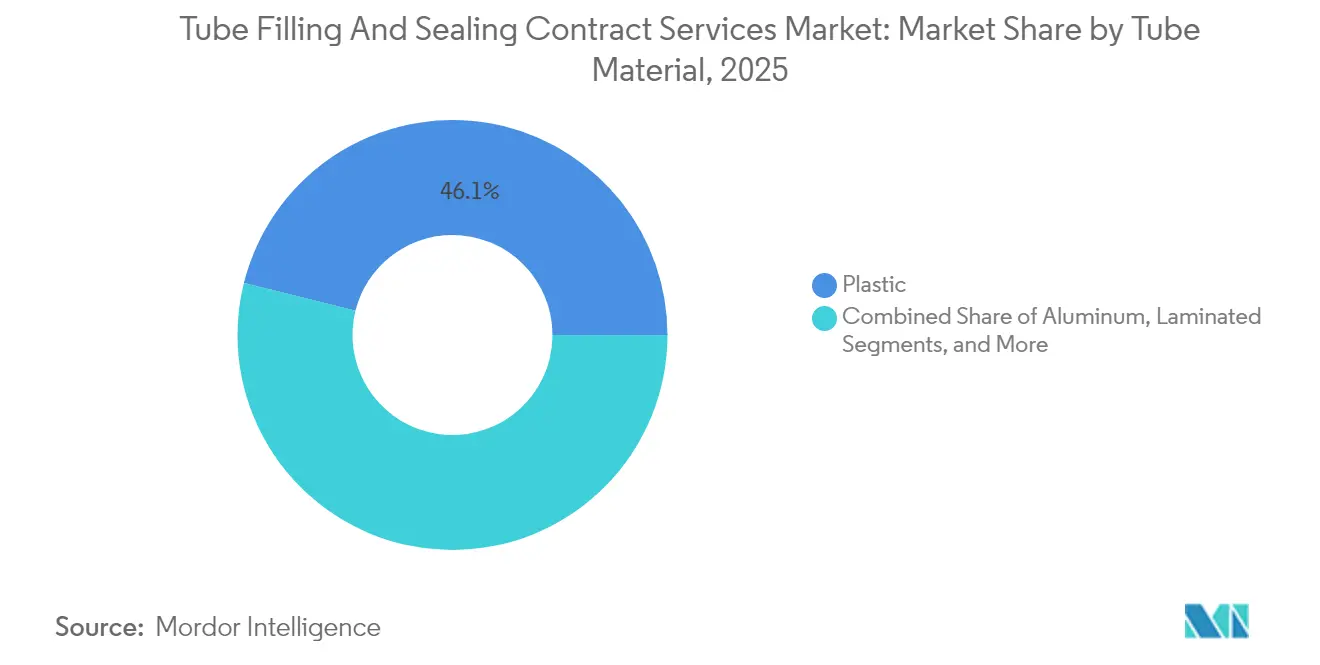

- Nach Rohrmaterial entfielen 46,12 % des Marktanteils für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im Jahr 2025 auf Kunststofftuben.

- Nach Befülltechnologie wird die Marktgröße für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im Bereich Ultraschallversiegelungssysteme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,88 % wachsen.

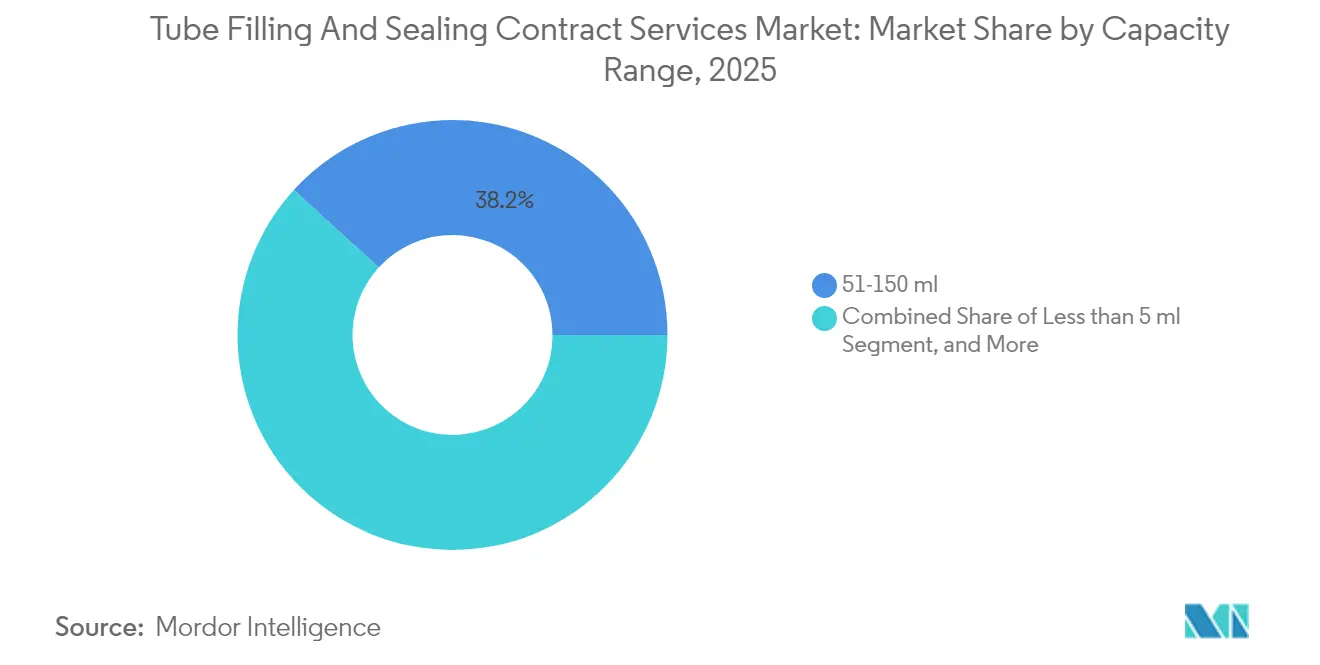

- Nach Kapazitätsbereich entfielen 38,21 % des Marktanteils für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im Jahr 2025 auf das Segment 51–150 ml.

- Nach Endverwendung wird die Marktgröße für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im Bereich Körperpflege und Kosmetik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen.

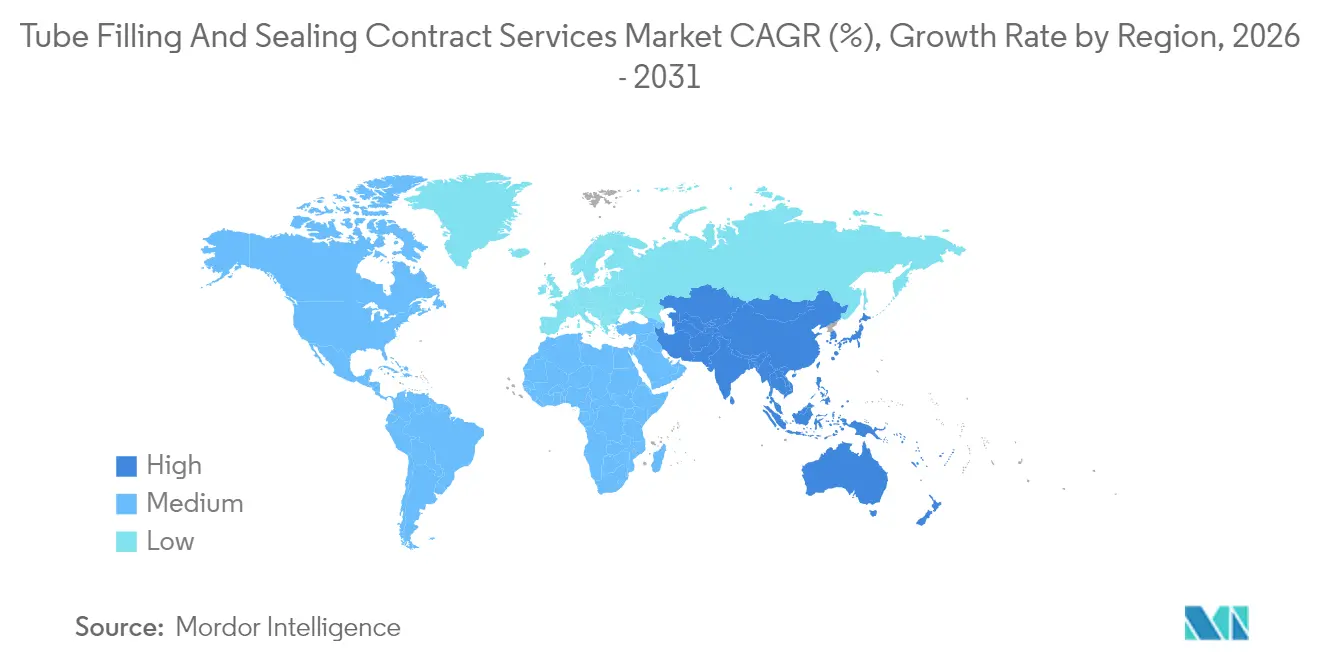

- Nach Geografie entfielen 32,10 % des Marktanteils für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im Jahr 2025 auf Nordamerika.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Einzeldosis-Topika und oralen Gelen | +1.2% | Global, Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der ausgelagerten Pharmaproduktion im aufstrebenden Asien | +1.8% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Umstieg von kosmetischen Sachets auf Tuben | +0.9% | Global, frühe Gewinne in städtischen Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu recycelbaren Laminat- und Aluminiumtuben | +1.1% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Bedarfsgesteuerte Produktion durch Industrie-4.0-Linien | +1.3% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regionale SKU-Proliferation bei OTC-Produkten | +0.7% | Nordamerika und Europa primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Einzeldosis-Topika und oralen Gelen

Die klinische Präferenz für Einzeldosisformate verändert die Verpackungsspezifikationen, da Moleküle in der Dermatologie und Schmerzlinderung zunehmend auf hochwirksame Wirkstoffe setzen, die eine präzise Dosierung erfordern. Vertragsverpackungsunternehmen verzeichneten seit 2024 einen Anstieg der Aufträge für Füllungen unter 5 ml um 40 %, wobei Spezialpharmaunternehmen Sterilität und Genauigkeit für die Patientensicherheit priorisieren. Die FDA-Leitlinien, die die Verwendung von Einzeldosisbehältern für hochwirksame Wirkstoffe fördern, beschleunigen die Lieferantenqualifizierungszyklen. Da immer mehr Indikationen auf die ambulante Selbstverabreichung umgestellt werden, verbessern Einwegtuben auch die Therapietreue und begrenzen Kreuzkontaminationen. Der Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen profitiert unmittelbar davon und erschließt neue Umsätze aus kleinen, hochmargigen Aufträgen. Gerätehersteller haben darauf reagiert und Mikrodosier-Füllmaschinen mit einer Genauigkeit von ±0,1 ml auf den Markt gebracht, was die Leistungslücke zwischen automatisierten Anbietern und manuellen Eigenproduktionen vergrößert.

Ausweitung der ausgelagerten Pharmaproduktion im aufstrebenden Asien

Vertragsverpackungsunternehmen im asiatisch-pazifischen Raum befinden sich an der Schnittstelle von großvolumiger Generika-Produktion und günstigen Betriebskosten. Der regionale Outsourcing-Wert erreichte 2025 USD 45 Milliarden, wobei die tubenbasierte Sekundärverpackung wächst, da multinationale Konzerne ihre Lieferketten lokalisieren. Harmonisierte Standards des Internationalen Rates für Harmonisierung (ICH) in China reduzieren regulatorische Hürden und veranlassen westliche Lizenzinhaber, Spätphasenfüllungen in Shenzhen und Suzhou zu positionieren. Indien leitete 2025 USD 2,1 Milliarden an ausländischen Direktinvestitionen in neue Anlagen, wobei 15 % der Investitionen auf Tubenfülllinien abzielten, die US-amerikanische und EU-Auditkriterien erfüllen. Die Volumenverlagerung senkt die Kosten pro Einheit für sterile Tuben um 18 % und ermöglicht es Markeninhabern, Bruttomargen aufrechtzuerhalten, wenn die Listenpreise begrenzt sind. Diese strukturelle Verschiebung sichert dem Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im gesamten Jahrzehnt anhaltende Zuwächse im mittleren einstelligen Bereich.

Bedarfsgesteuerte Produktion durch Industrie-4.0-Linien

Sensoren, Bildverarbeitungssysteme und Edge-Analytics verfolgen nun Füllgewicht, Versiegelungsqualität und Partikelzahlen in Echtzeit, wodurch die Ausschussrate bei Chargen um 30 % gesenkt und die Mindestbestellmengen um 60 % reduziert werden. Diese Fortschritte ermöglichen agile Versorgungsmodelle, bei denen Verarbeiter auf servogesteuerten Plattformen in weniger als 15 Minuten zwischen Formulierungen wechseln können. Pharmazeutische Auftraggeber profitieren von niedrigeren Sicherheitsbestandsniveaus, während unabhängige Kosmetikmarken Nischen-SKUs ohne prohibitive Einrichtungsgebühren validieren können. Da immer mehr Angebotsanfragen Daten zur vorausschauenden Wartung einbeziehen, nehmen Käufer ein geringeres operatives Risiko wahr und verlagern Volumen von manuellen Linien. Die kontinuierliche Verifizierung vereinfacht auch FDA- und EMA-Audits und unterstützt Premium-Servicegebühren, die die durchschnittlichen Verkaufspreise für qualifizierte Anbieter anheben.

Wechsel zu recycelbaren Laminat- und Aluminiumtuben

Nachhaltigkeitsauflagen der großen globalen Konsumgüterhersteller schreiben einen raschen Wechsel zu vollständig recycelbaren Strukturen vor. Das Ziel von Unilever, bis 2025 100 % recycelbare Verpackungen zu verwenden, veranlasste Vertragsverpackungsunternehmen, 2025 USD 180 Millionen in neue Laminat- und Aluminiumlinien zu investieren.[1]Unilever, "Nachhaltigkeitsbericht Verpackungen 2025," Unilever.comEuropäische Vorschriften, die bis 2030 einen Recyclatanteil von 30 % vorschreiben, zwingen Pharma- und Kosmetikinhaber zusätzlich dazu, nicht konforme Substrate auslaufen zu lassen. Frühe Anwender erzielen derzeit einen Preisaufschlag von 25 %, doch steigende Durchsatzmengen verringern diesen Unterschied. Da die Zertifizierungsrahmen für Rohstoffe reifen, bietet Aluminium eine verlängerte Haltbarkeit ohne Einbußen bei der Recycelbarkeit, was für sauerstoffempfindliche Salben entscheidend ist. Mittelfristig verzeichnet der Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen höhere Investitionsausgaben, aber auch dickere Auftragsrückstände, die an ESG-gesteuerte Beschaffungsrichtlinien geknüpft sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch Rohstoffpreisvolatilität | -0.8% | Global, akute Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit pharmazeutischer Reinraumkapazitäten | -1.1% | Global, konzentriert in etablierten Pharmahochburgen | Mittelfristig (2–4 Jahre) |

| Hohe Validierungskosten für biologika-gerechte Abfüllung | -0.6% | Nordamerika und Europa primär betroffen | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei neuartigen Barrierefolien-Substraten | -0.4% | Global, unterschiedliche regionale Zeitpläne | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch Rohstoffpreisvolatilität

Die Aluminiumkassapreise stiegen 2025 an der Londoner Metallbörse um 35 %, während Harzverträge um 22 % schwankten, was Verarbeiter unter Druck setzt, die unter mehrmonatigen Pharmavereinbarungen arbeiten.[2]Londoner Metallbörse, "Analyse der Aluminiumpreisvolatilität und industriellen Auswirkungen," LME.com Große CMOs (Auftragsfertigungsorganisationen) sichern sich durch langfristige Swaps ab, aber familiengeführte Spezialisten erleiden oft unmittelbare Margenerosion. Vierteljährliche Preisanpassungsklauseln helfen, die Volatilität teilweise auszugleichen, doch Käufer widersetzen sich Aufschlägen bei margenarmen Generika. Engere Spannen zwingen Anbieter, Effizienzgewinne durch den Einsatz von dünneren Laminaten und Analysen zur Ausschussreduzierung zu erzielen. Anhaltende Volatilität könnte das Aufwärtspotenzial des Marktes für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen begrenzen, bis sich die Rohstoffzyklen stabilisieren.

Begrenzte Verfügbarkeit pharmazeutischer Reinraumkapazitäten

Globale ISO-Klasse-7-Räume wurden 2025 zu 87 % ausgelastet betrieben, ein Niveau, das die inkrementelle aseptische Abfüllarbeit einschränkt. Die Baukosten sind seit 2024 um 40 % gestiegen, hauptsächlich aufgrund von Lüftungsaufrüstungen und Personalengpässen bei Validierungsingenieuren. Die Vorlaufzeiten betragen 12 bis 18 Monate, was Programmstarts für biologische Wirkstoffe verzögert, die abgetrennte Klasse-C-Korridore erfordern. Auftraggeber haben begonnen, Dual-Sourcing zu betreiben, um das Kapazitätsrisiko zu mindern, aber die Redundanz ist begrenzt, da nur eine Teilmenge der CMOs FDA-Vorabgenehmigungsinspektionen besteht. Der Engpass treibt die Slot-Auktionspreise in die Höhe und veranlasst Formulierer, Lyophilisierung oder alternative Behälter in Betracht zu ziehen, die sterile Tuben umgehen. Bis der Reinraum-Bauzyklus aufgeholt hat, bleibt die Kapazitätsknappheit die größte Wachstumsbremse für den Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohrmaterial: Nachhaltigkeitsaufwertung treibt Laminatgewinne

Kunststoff hielt 2025 einen Anteil von 46,12 % aufgrund seiner Kosteneffizienz bei OTC-Cremes und Mainstream-Kosmetika. Der Marktanteil für Laminatstrukturen im Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen steigt aufgrund der EU-Recyclingrichtlinien, wobei Laminattuben bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen werden. Nachhaltigkeitsklauseln spezifizieren zunehmend Mehrschichtlaminate mit Aluminiumbarrieren, die dünn genug für die Induktionssortierung, aber robust genug für eine peroxidfreie Haltbarkeit sind.

Pharmazeutische Auftraggeber, die sauerstoffempfindliche Wirkstoffe schützen müssen, betrachten Laminatverbundwerkstoffe als praktikable Alternative zu Vollaluminium, was die Bruttopackungskosten um 18 % senkt. Die Laminatakzeptanz profitiert auch von Markeninhabern, die metallische Ästhetik ohne vollflächige Folien anstreben. Der Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen absorbiert den Übergang reibungslos, da bestehende Ultraschallversiegelungsmaschinen sowohl HDPE- als auch Laminatformate mit minimalen Werkzeuganpassungen verarbeiten können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Befülltechnologie: Aseptische Dominanz mit Ultraschallmomentum

Die aseptische Abfüllung trug 2025 41,18 % des Umsatzes bei und wird voraussichtlich ihre Führungsposition aufgrund von Sterilitätsmandaten bei topischen Antibiotika und ophthalmischen Gelen behalten. Die Ultraschallversiegelung verzeichnet jedoch mit 8,88 % CAGR den stärksten Anstieg, da ihr sauberer Niedertemperaturprozess Verkohlungsrückstände und das Risiko von Mikroleckagen reduziert.

Anwender berichten von einer Zykluszeiteinsparung von 30 %, wenn Ultraschallbacken mit servogesteuerten Tropffüllern kombiniert werden, was drei SKU-Umrüstungen pro Schicht statt zwei ermöglicht. Die Marktgröße für Ultraschallanwendungen im Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen wird voraussichtlich von USD 0,46 Milliarden im Jahr 2025 auf rund USD 0,77 Milliarden bis 2031 steigen. Auftraggeber bevorzugen auch den geringeren Energieverbrauch, der mit den unternehmensweiten Nachhaltigkeitskennzahlen harmoniert.

Nach Kapazitätsbereich: Mikrodosierlinien übertreffen mittlere Volumina

Mittelgroße Tuben von 51–150 ml, die 38,21 % der Lieferungen 2025 ausmachten, sind auf Dermatologiecremes und Mainstream-Shampoos ausgerichtet. Einheiten unter 5 ml sind zwar mengenmäßig klein, wachsen aber mit einer CAGR von 8,52 %, da hochwirksame Wirkstoffe die Einzeldosisverabreichung bevorzugen. CMOs haben in tropffreie Mikrodosier-Düsen mit einer Toleranz von ±0,1 ml investiert, die den FDA-Spezifikationen für Dosiergenauigkeit entsprechen.

Die Rentabilität pro laufendem Meter Tubing ist 40 % höher als bei mittelgroßen Formaten, was überdurchschnittliche Margen unterstützt. In Zukunft wird die Marktgröße für Produkte unter 5 ml im Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen am schnellsten wachsen, da Orphan Drugs und Premium-Kosmetikampullen zunehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Pharma dominiert den Umsatzanteil, Kosmetik liefert das Tempo

Die Pharmaindustrie trug 2025 52,05 % des Umsatzes bei und nutzt strenge GMP- und Validierungshürden, die spezialisierte CMOs begünstigen. Der Bereich Körperpflege und Kosmetik verzeichnet hingegen bis 2031 eine CAGR von 9,61 %, angetrieben durch Premium-Hautpflegeeinführungen und influencergetriebene Nachfrage nach reisefreundlichen Verpackungen.

Marktteilnehmer im Bereich Rohrfüll- und Versiegelungs-Vertragsdienstleistungen bündeln zunehmend Formulierungsanpassungen mit Verpackungsaufträgen, um ganzheitlichen Mehrwert von unabhängigen Marken zu erfassen. In der Lebensmittel- und Getränkeindustrie unterstützen Würzsaucenbeutel, die auf Mini-Tuben umgestellt werden, moderate Zuwächse, aber Barrierebedenken schränken das Segment ein. Haushaltschemikalien bleiben für Bleichgele volumenmäßig relevant, sehen sich aber wettbewerbsbedingten Preisobergrenzen gegenüber, die das Margenpotenzial einschränken.

Geografische Analyse

Nordamerika entfiel 2025 auf 32,10 % des Umsatzes, angetrieben durch ein von der FDA reguliertes Ökosystem, das Rückverfolgbarkeit und schnellen technischen Service priorisiert. Kapazitätserweiterungen in den Vereinigten Staaten und Kanada im Jahr 2025 konzentrieren sich auf Ultraschallnachrüstungen und fortschrittliche Bildinspektion, was eine Verlagerung hin zu hochwirksamen, kleinen pharmazeutischen Aufträgen widerspiegelt.

Europa hält eine starke Präsenz in den Bereichen Premium-Kosmetik und verschreibungspflichtige Dermatologie, wobei Deutschland und Frankreich mehrere Pilotanlagen beherbergen, die recycelte Laminatmaterialien verwenden. Regionale Nachhaltigkeitsgesetze beschleunigen die Aluminiumakzeptanz und haben Investitionsausgaben von USD 50,85 Millionen für umweltfreundlichere Linien angestoßen. Die Marktgröße für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen in Europa wird trotz Lohninflation stetig wachsen, da externe Auftragsfertigungsgebühren ESG-Prämien erfassen.

Der asiatisch-pazifische Raum ist die klare Hochgeschwindigkeitsgrenze mit einer CAGR von 9,43 % bis 2031, da Vertragsdienstleister in umfassendere Veredelungskomplexe integriert werden, die Serialisierung und Kaltkettenkommissionierung umfassen. Indiens Pharmaexporte erreichten 2025 USD 25 Milliarden, wobei die Vertragsverpackung 18 % des Wertes ausmachte. [3]Asiatische Entwicklungsbank, "Investitionstrends in der Pharmafertigung im asiatisch-pazifischen Raum," ADB.org Chinesische CMOs nutzen die regulatorische Konvergenz, um das Generika-Salbengeschäft von gesättigten westlichen Anlagen abzuziehen. Südostasiatische Länder wie Vietnam und Indonesien ziehen mittelständische Kosmetikmarken mit zollfreiem regionalem Vertrieb an.

Wettbewerbslandschaft

Das Wettbewerbsumfeld umfasst eine Mischung aus globalen CMOs mit multikontinentalen Präsenzen und regionalen Spezialisten, die sich auf Nischenformulierungen konzentrieren. Die fünf größten Akteure halten zusammen rund 38 % des Sektorumsatzes, was auf eine moderate Konzentration hindeutet. Größe verleiht Einkaufshebel für Aluminium und Harz, während lokale Champions von flexibler Terminplanung und umfassendem regulatorischen Support profitieren.

Automatisierungsinvestitionen bleiben das wichtigste Wettbewerbsfeld. Catalent erweiterte seine aseptische Anlage in Singapur um Ultraschallmodule, die die Freigabezyklen für Orphan Drugs verkürzen. Die Übernahme eines Werks in North Carolina durch Fareva stärkt die Biopharma-Abdeckung im US-amerikanischen Südosten und bietet redundante Reinräume, die für die Risikominderung in Pandemiezeiten unerlässlich sind. Albea nutzt sein Laminat-Erbe, um recycelbare Tuben im Zusammenhang mit unternehmensweiten ESG-Mandaten zu vermarkten und langfristige Verträge mit Schönheitskonzernen zu gewinnen.

Der Preiswettbewerb verschärft sich in hochvolumigen OTC-Segmenten, in denen die Barriereanforderungen moderat und die Wechselkosten gering sind. Im Gegensatz dazu errichten biologika-gerechte Projekte hohe regulatorische Hürden: ISO-Klasse-5-Isolatoren und 100 % Inline-Bildverifizierung erhöhen die Kapitalschwellen über die Reichweite kleinerer Marktteilnehmer hinaus. Digitale Zwillinge, Augmented-Reality-Wartung und cloudbasierte Chargenprotokolle differenzieren fortschrittliche Anbieter und beschleunigen die Anbieterkonsolidierung, da kleinere Unternehmen Schwierigkeiten haben, Upgrades zu finanzieren.

Branchenführer im Bereich Rohrfüll- und Versiegelungs-Vertragsdienstleistungen

Silgan Holdings Inc.

Sonic Packaging Industries Inc.

LF of America Corp.

Unette Corporation

Dalton Chemical Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Catalent Pharma Solutions schloss eine Erweiterung im Wert von USD 85 Millionen in Singapur ab, die die Kapazität für aseptische Kleinmengenabfüllung um 40 % erhöht.

- September 2025: Fareva Group erwarb ein Tubenfüllwerk in North Carolina für USD 120 Millionen und fügte validierte Reinräume für Biologika hinzu.

- August 2025: Albea Contract Manufacturing startete eine recycelbare Laminatlinie in Frankreich im Wert von EUR 45 Millionen (USD 50,85 Millionen).

- Juli 2025: Unicep Packaging implementierte Industrie-4.0-Upgrades, die die Umrüstzeit um 50 % reduzierten.

Globaler Berichtsumfang für den Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen

| Kunststoff |

| Aluminium |

| Laminat |

| Metall |

| Heißfüllung |

| Aseptische Füllung |

| Vakuumfüllung |

| Ultraschallversiegelung |

| Weniger als 5 ml |

| 6–50 ml |

| 51–150 ml |

| Mehr als 151 ml |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Haushalts- und Institutionspflege |

| Körperpflege und Kosmetik |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Rohrmaterial | Kunststoff | ||

| Aluminium | |||

| Laminat | |||

| Metall | |||

| Nach Befülltechnologie | Heißfüllung | ||

| Aseptische Füllung | |||

| Vakuumfüllung | |||

| Ultraschallversiegelung | |||

| Nach Kapazitätsbereich | Weniger als 5 ml | ||

| 6–50 ml | |||

| 51–150 ml | |||

| Mehr als 151 ml | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Haushalts- und Institutionspflege | |||

| Körperpflege und Kosmetik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen im Jahr 2026?

Die Marktgröße für Rohrfüll- und Versiegelungs-Vertragsdienstleistungen wird bis 2026 voraussichtlich USD 1,45 Milliarden erreichen.

Wie lautet die CAGR-Prognose bis 2031?

Der Gesamtumsatz wird voraussichtlich bis 2031 mit einer CAGR von 7,34 % steigen.

Welches Rohrmaterial wächst bis 2031 am schnellsten?

Laminattuben verzeichnen mit 9,01 % die höchste CAGR, angetrieben durch Nachhaltigkeitsauflagen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Multinationale Unternehmen nutzen kosteneffiziente, ICH-konforme Anlagen in Indien und China, was zu einer regionalen CAGR von 9,43 % führt.

Welche Technologie bietet das schnellste Wachstum?

Die Ultraschallversiegelung wächst mit einer CAGR von 8,88 %, da sie überlegene Versiegelungsintegrität bei geringerer Wärmeeinwirkung bietet.

Was hemmt das kurzfristige Wachstum?

Rohstoffvolatilität, insbesondere bei Aluminium und Harzen, komprimiert die Margen und dämpft die Expansion.

Seite zuletzt aktualisiert am: