Tube Packaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

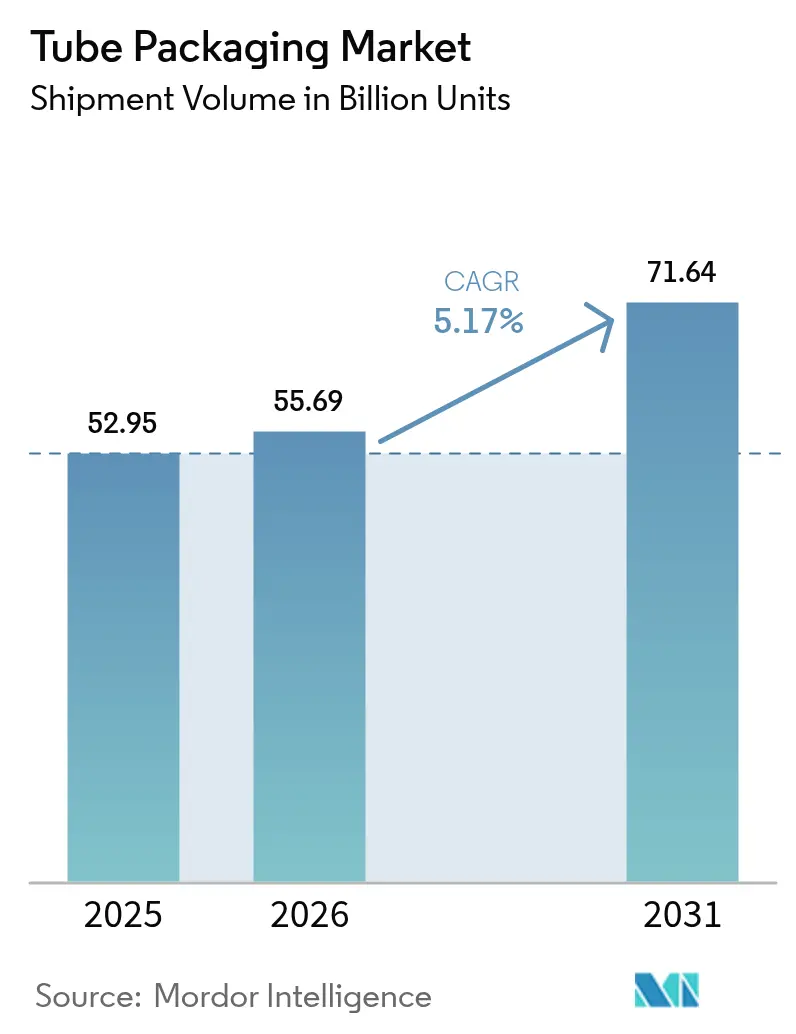

| Marktvolumen (2026) | 55.69 Milliarden Einheiten |

| Marktvolumen (2031) | 71.64 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tube Packaging Marktanalyse von Mordor Intelligence

Die Größe des Tube Packaging Marktes wird im Jahr 2026 auf 55,69 Milliarden Einheiten geschätzt, ausgehend vom Wert des Jahres 2025 von 52,95 Milliarden Einheiten, mit Projektionen für 2031 von 71,64 Milliarden Einheiten, was einem Wachstum von 5,17 % CAGR im Zeitraum 2026–2031 entspricht. Regulatorische Vorgaben, die bis 2030 Recyclingfähigkeit vorschreiben, kombiniert mit steigender Verbrauchernachfrage nach nachhaltigen Lösungen, zwingen Hersteller dazu, in Monomaterial- und Recyclinganteil-Formate zu investieren. Karton- und biobasierte Tuben verzeichnen mit einem CAGR von 8,81 % das schnellste Wachstum, während Kunststoffformate aufgrund der etablierten Verarbeitungsinfrastruktur die Volumenführerschaft behalten. Die Diversifizierung der Endverwendung in verzehrfertige Lebensmittel und rezeptfreie Arzneimittel erweitert die Einnahmequellen, da Marken Komfort und präzise Dosierung priorisieren. Anhaltende Fusionsaktivitäten, angeführt von Amcors Zusammenschluss mit Berry Global im Wert von 8,4 Milliarden USD, gestalten die Wettbewerbsdynamik neu und beschleunigen Innovationen bei Barrieretechnologien, die die Abhängigkeit von mehrschichtigen Kunststoffen verringern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kunststofftuben im Jahr 2025 mit einem Umsatzanteil von 62,53 %; Karton- und biobasierte Formate werden voraussichtlich bis 2031 mit einem CAGR von 8,58 % wachsen.

- Nach Verpackungstyp hielten Quetsch- und Falttuben im Jahr 2025 einen Anteil von 66,72 % am Tube Packaging Markt, während Drehtuben bis 2031 voraussichtlich einen CAGR von 5,43 % erzielen werden.

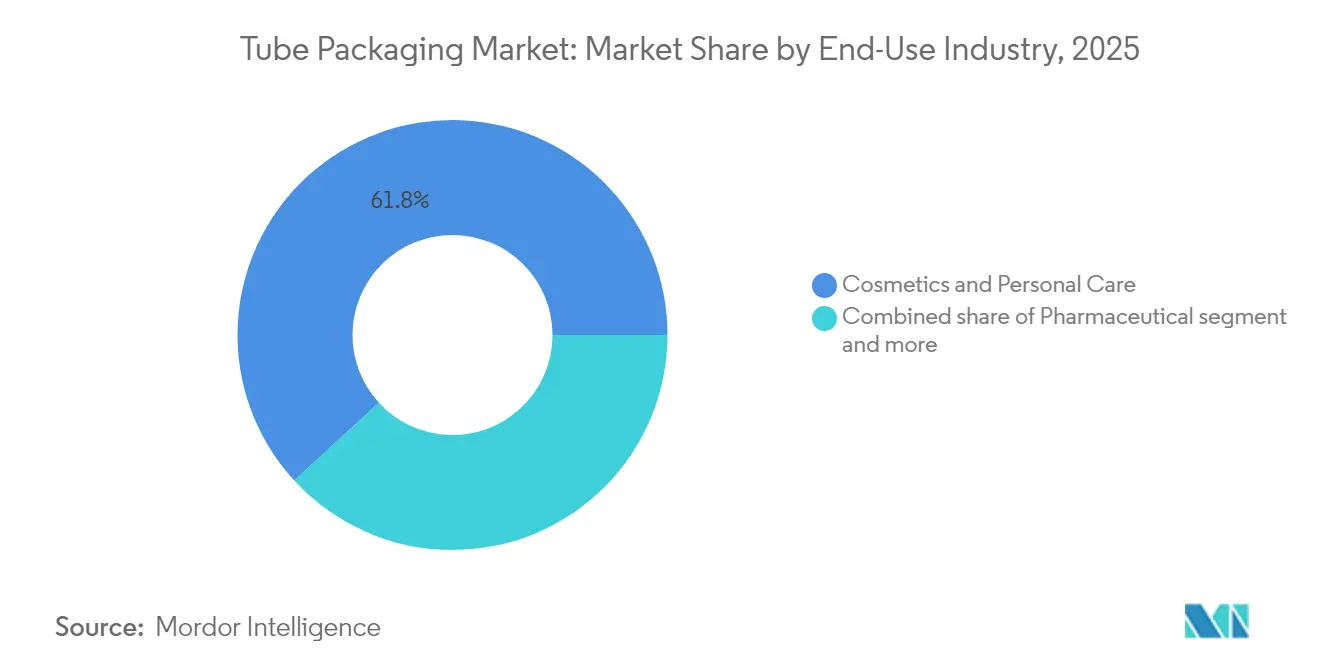

- Nach Endverbrauchsbranche entfielen im Jahr 2025 61,84 % der Tube Packaging Marktgröße auf Kosmetik und Körperpflege; Lebensmittelanwendungen werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,36 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 67,05 % der Tube Packaging Marktgröße auf den Direktvertrieb, während der indirekte Vertrieb voraussichtlich mit einem CAGR von 5,61 % wachsen wird.

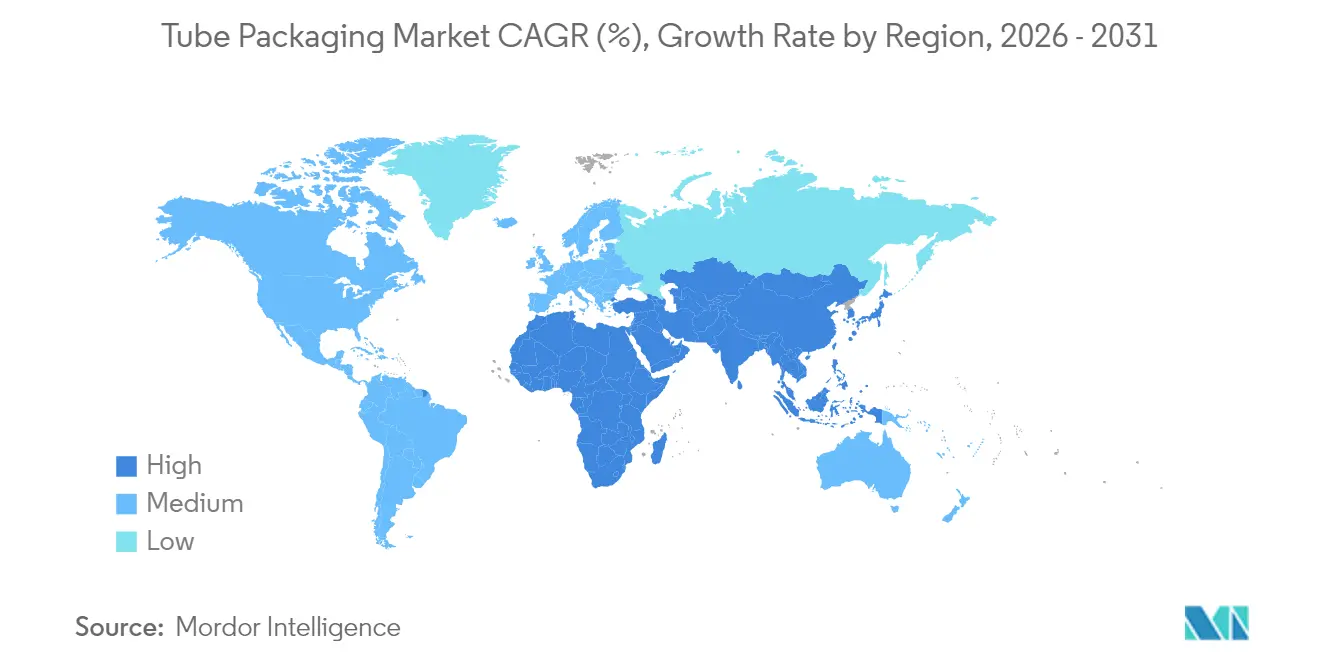

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Volumenanteil von 35,38 %, und die Region wird voraussichtlich bis 2031 mit einem CAGR von 5,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tube Packaging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage in der Körperpflege und Kosmetik | +1.2% | Global, mit Schwerpunkt in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherpräferenzen für nachhaltige Verpackungen | +1.8% | EU und Nordamerika als Kernmärkte, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Recyclingpflichten fördern Monomaterial-Tuben | +0.9% | EU primär, Nordamerika sekundär | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Komfort und Vielseitigkeit | +0.7% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Globale FMCG-Investitionen in Hybridbarriere-Technologien | +0.6% | Global, angeführt von multinationalen FMCG-Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in der Körperpflege und Kosmetik

Schönheitsmarken setzen weiterhin auf Premiumisierung ihrer Produktlinien, was Tuben begünstigt, die empfindliche Formulierungen schützen und eine kontrollierte Dosierung ermöglichen. Albéa hat die Zyklen von der Konzeption bis zur Markteinführung verkürzt und gleichzeitig Recyclingmaterial integriert, mit dem Ziel einer Kohlenstoffreduktion von 46 % bis 2030. [1]Quelle: Formes de Luxe, "Albéas François Tassart: 'Die Steigerung unserer Agilität auf dem hochvolatilen Schönheitsmarkt ist entscheidend'," formesdeluxe.com Colgates transparente PET-Elixir-Tube mit EveryDrop-Beschichtung verbessert die Produktentnahme und unterstreicht die Verbesserungen der Nutzererfahrung, die die Markentreue stärken. Die Transparenz hinsichtlich der Materialherkunft und des CO₂-Fußabdrucks verbessert sich ebenfalls und unterstützt Marketingnarrative, die bei umweltbewussten Käufern Anklang finden.

Wachsende Verbraucherpräferenzen für nachhaltige Verpackungen

Bekannte Marken für Mundpflege sind von Verbundlaminaten auf vollständig recycelbare Formate aus hochdichtem Polyethylen umgestiegen, die in die regulären Wertstofftonnen im Vereinigten Königreich eingespeist werden können. Neopac wurde als erster europäischer Tubenhersteller mit der RecyClass EN 15343-Zertifizierung ausgezeichnet, die rückverfolgbare Recyclinginhalte validiert und den Wettbewerbsvorteil stärkt. [2]Quelle: Hoffmann Neopac AG, "Neopac The Tube – Neuigkeiten & Veranstaltungen," neopac.com Solche Meilensteine wandeln die Einhaltung von Nachhaltigkeitsanforderungen in eine Marktdifferenzierung um und treiben den Tube Packaging Markt in Richtung höherwertiger Innovationen.

Recyclingpflichten fördern Monomaterial-Tuben

Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet alle Verbraucherverpackungen, bis 2030 recycelbar zu sein, und legt bis zum gleichen Jahr einen Mindestanteil von 30 % Recyclingkunststoff fest. [3]Quelle: NSF, "Neue EU-Verordnung 2025/40 über Verpackungen und Verpackungsabfälle," nsf.org Lieferanten wie DNP Group und ExxonMobil haben polyethylenreiche Strukturen kommerzialisiert, die eine Sauerstoffbarriereleistung aufrechterhalten und beweisen, dass Monomaterial-Tuben mehrschichtige Laminate ersetzen können, ohne die Haltbarkeit zu beeinträchtigen. Die Investitionsallokation verlagert sich daher auf Polymere, die für die Kreislaufwirtschaft entwickelt wurden.

Steigende Nachfrage nach Komfort und Vielseitigkeit

Wärme- und Ultraschallversiegelungsoptionen ermöglichen eine individuelle Barriereleistung bei Kunststoffen, Laminaten und Metallen und unterstützen die Produktsicherheit und Benutzerfreundlichkeit. Einstellbare Tubendurchmesser und Verschlussbaugruppen helfen Marken, die Dosierung an die Viskosität anzupassen, was Tuben für Arzneimittel, Würzmittel und Industriepasten attraktiv macht. Diese funktionalen Verbesserungen fördern Wiederholungskäufe und erhalten die Dynamik im Tube Packaging Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Substituten | -0.8% | Global, insbesondere in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Rohstoffengpässe und schwankende Kosten | -1.1% | Global, mit akuten Auswirkungen in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktkompatibilität schränkt die Marktdurchdringung ein | -0.5% | Global, insbesondere in spezialisierten Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Substituten

Standbeutel, die geringes Gewicht, einfaches Öffnen und reduzierten Materialeinsatz kombinieren, werden bis 2029 voraussichtlich 47 Milliarden USD erreichen und ziehen Soßen- und Würzmittelmarken von Tuben ab. MasterFoods' recycelbares Papier-Einzeldosispack verdeutlicht weiter, wie alternative Formate Nachhaltigkeits- und Portionskontrollanforderungen erfüllen können. Diese Innovationen setzen Tubenhersteller unter Druck, funktionale Stärken wie präzise Dosierung und hohe Sauerstoffbarriere hervorzuheben, um Volumenverluste zu verhindern.

Rohstoffengpässe und schwankende Kosten

Die Rohstoffvolatilität erschwert die Budgetplanung für Kunststoffe, Aluminium und Beschichtungen. Das globale PET-Angebot hat sich aufgrund geopolitischer Unruhen und Produktionskürzungen der Hersteller verknappt, obwohl die Rohstoffharzpreise Anfang 2025 tendenziell stagnieren bis sinken. Europas Aluminiumhütten kämpfen mit erhöhten Energiekosten, was Verarbeiter dazu veranlasst, Tuben mit dünneren Wänden neu zu konstruieren oder Recyclingmetall zu integrieren, um Preisschwankungen auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Kunststoff steht vor nachhaltiger Disruption

Kunststoffformate machten im Jahr 2025 62,53 % des Tube Packaging Marktanteils aus, unterstützt durch kosteneffiziente Extrusionslinien und universelle Markenbekanntheit. Innerhalb der Kunststoffe eignen sich hochdichtes Polyethylen und Polypropylen für unterschiedliche Viskositäten, von Cremes bis Gelen, und gewährleisten branchenübergreifende Vielseitigkeit. Laminate, die Polymer- und Aluminiumschichten stapeln, schützen weiterhin Mundpflegeformulierungen, bei denen die Aromaerhaltung wesentlich ist. Aluminiumtuben, obwohl eine Nische, bewahren flüchtige pharmazeutische Wirkstoffe und sauerstoffempfindliche Lebensmittel und festigen eine preislich hochwertige Position.

Karton- und biobasierte Lösungen übertreffen jedoch den breiteren Tube Packaging Markt mit einem CAGR von 8,58 %, da die PPWR den Wandel hin zu erneuerbaren Substraten beschleunigt. Huhtamakis OmniLock Ultra-Barrierepapier bietet aluminiumähnlichen Schutz und ist gleichzeitig über die Wertstofftonne recycelbar. Amcors patentiertes AmFiber Performance Paper zielt ähnlich auf Lebensmittel- und Gesundheitssegmente ab und beweist, dass faserbasierte Strukturen strenge Feuchtigkeitsgrenzen erfüllen können. Mit zunehmender Verbreitung wird der Volumenvorsprung von Kunststoff in absoluten Zahlen voraussichtlich schrumpfen, auch wenn er Skalenvorteile behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Quetschtechnologie treibt Marktführerschaft voran

Quetsch- und Falttuben machten 66,72 % der Lieferungen im Jahr 2025 aus und werden voraussichtlich mit einem CAGR von 4,91 % wachsen, was die starke Verbraucherpräferenz für die Einhanddosierung widerspiegelt. Durch Kaltfließpressen hergestellte Aluminiumversionen gewährleisten null Lufteintritt für dermatologische Cremes, während coextrudierte Kunststoffvarianten das Gewicht reduzieren und die grafische Attraktivität steigern. Laminierte Quetschtuben bleiben der Standard in der Mundpflege aufgrund ihrer Aromaschutzleistung.

Dreh- und Präzisionsapplikatordesigns erfüllen spezialisierte Rollen in der verschreibungspflichtigen Dermatologie und der Luxuskosmetik, wo Dosiergenauigkeit von größter Bedeutung ist. Innovationen wie In-Mold-Label-Polypropylentuben verbinden Dekoration und Struktur in einem einzigen Schritt und verbessern die Linieneffizienz und Recyclingfähigkeit. Die Vielfalt der Versiegelungs- und Dekorationsoptionen hält Quetschformate anpassungsfähig und festigt ihre Führungsposition im Tube Packaging Markt.

Nach Endverbrauchsbranche: Führungsposition der Kosmetik durch Lebensmittelwachstum herausgefordert

Kosmetik und Körperpflege machten im Jahr 2025 61,84 % der Volumina aus und nutzten die Fähigkeit von Tuben, eine kontrollierte, hygienische Dosierung von Seren, Peelings und Sonnenschutzmitteln zu ermöglichen. Transparente PET-Strukturen unterstreichen die Formelästhetik, während Soft-Touch-Verschlüsse den wahrgenommenen Wert steigern. Pharmazeutika folgen dicht dahinter, angetrieben durch topische Antibiotika-Cremes, die Manipulationssicherheit und Barrierestärke erfordern.

Lebensmittelanwendungen, obwohl von einer kleineren Basis ausgehend, werden voraussichtlich mit einem CAGR von 6,36 % wachsen – dem schnellsten innerhalb des Tube Packaging Marktes. Aseptische Abfüllung von Pesto, Honig und Tomatenmark reduziert Konservierungsstoffe, verlängert die Haltbarkeit und unterstützt eine Gourmet-Positionierung. Papierbasierte Einzeldosispacks und recycelbare Laminate sprechen Verbraucher unterwegs und Schnellrestaurantbetreiber an, die Portionskontrolle mit minimalem Abfall suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Direktvertriebs steht vor indirektem Wachstum

Direktvereinbarungen mit multinationalen Unternehmen wie Unilever und Colgate erbrachten im Jahr 2025 67,05 % der Lieferungen und sichern vorhersehbare Auftragsvolumina und gemeinsame Innovationsfahrpläne. Große Verarbeiter wie EPL International betreiben dedizierte Linien für Flaggschiffkunden und liefern jährlich rund 1 Milliarde laminierte Tuben aus vier globalen Werken.

Indirekte Kanäle, die voraussichtlich mit einem CAGR von 5,61 % wachsen werden, gewinnen aufstrebende Marken, die Agilität gegenüber Mengenrabatten priorisieren. Spezialisierte Händler bevorraten kleinere Produktionsläufe und bieten Designdienstleistungen für Start-ups an, die in den Bereich Naturkosmetik oder funktionelle Lebensmittel eintreten. Die zweigleisige Struktur ermöglicht es dem Tube Packaging Markt, unterschiedliche Kundengrößen zu bedienen, ohne das Serviceniveau zu beeinträchtigen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Tube Packaging Markt im Jahr 2025 mit einem Volumenanteil von 35,38 % an und wird voraussichtlich bis 2031 mit einem CAGR von 5,74 % wachsen. Robuste FMCG-Expansion in China und Indien, höheres verfügbares Einkommen und urbane Lebensstile stützen die Nachfrage nach reisefreundlichen Körperpflegeprodukten und Einzelportions-Würzmitteln. Vietnams Papiersegment, das bis 2026 auf dem Weg zu einem Umsatz von 3,5 Milliarden USD ist, verdeutlicht den regionalen Schwung hin zu faserbasierter Verpackung.

Nordamerika und Europa navigieren zwar als reife Märkte, aber durch strengere Recyclingziele, die Beschaffungsstrategien und Kapitalallokation neu gestalten. Die EU-PPWR zwingt Verarbeiter dazu, Linien für Monomaterial-Ausgabe umzurüsten, was integrierten Großunternehmen zugute kommt, die mehrjährige Umbauten finanzieren können. In den Vereinigten Staaten und Kanada treiben Markenverpflichtungen zur CO₂-Reduktion Pilotprogramme voran, die Tuben mit hohem Recyclinganteil bei regionalen Einzelhändlern testen.

Lateinamerika und der Nahe Osten sind aufstrebende Chancenzonen, da wachsende Mittelschichtbevölkerungen das Wachstum bei verpackten Lebensmitteln ankurbeln. Brasiliens Markt für verpackte Lebensmittel könnte bis 2028 168,6 Milliarden USD erreichen und die Nachfrage nach portionierten Soßen und aromatisierten Pasten ankurbeln. Gleichzeitig unterstreichen ALPLAs Werksausbauten in Thailand, Afrika und dem Golfkooperationsrat die strategische Bedeutung lokaler Versorgung in Märkten, in denen Importzölle und Logistik zusätzliche Kostenschichten hinzufügen.

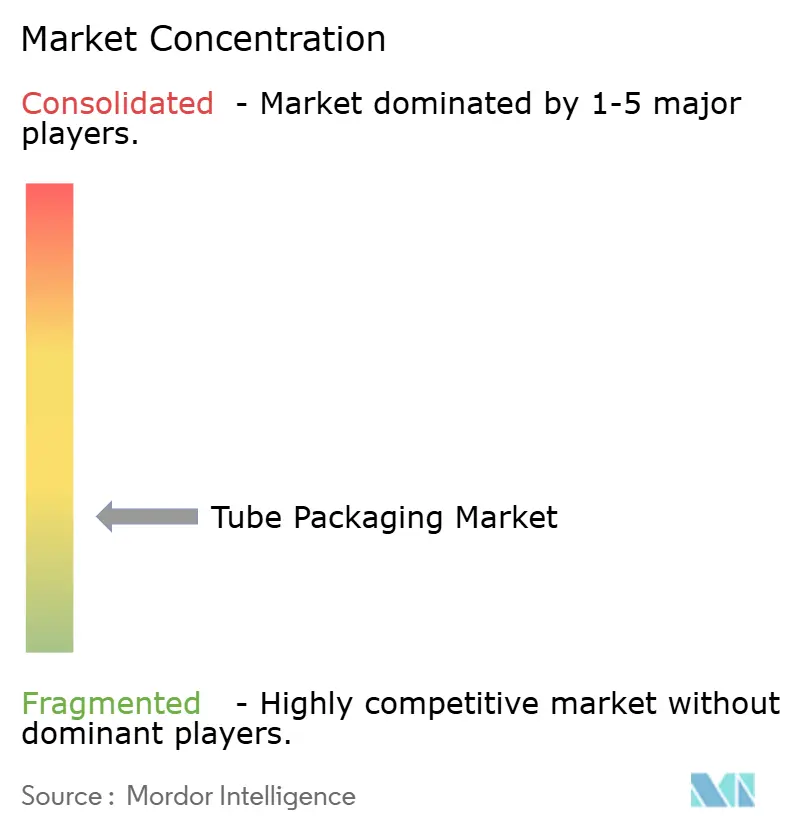

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den Tube Packaging Markt, da führende Unternehmen Skaleneffekte anstreben, um Nachhaltigkeitsinvestitionen zu finanzieren. Die Fusion von Amcor und Berry Global schuf ein Unternehmen mit einem prognostizierten jährlichen freien Cashflow von mehr als 3 Milliarden USD bis 2028, mit dem Ziel von 650 Millionen USD an Synergieersparnissen. Der 6,7 Milliarden USD schwere Zusammenschluss von Novolex und Pactiv Evergreen folgt einer ähnlichen Logik und baut kritische Masse in Lebensmittelservice- und Spezialverpackungen auf.

Innovationsführerschaft ist ein weiteres Wettbewerbsfeld. Neopacs zertifizierte Rückverfolgbarkeit von Recyclinginhalten positioniert das Unternehmen als bevorzugten Lieferanten für europäische Marken, die glaubwürdige Umweltaussagen anstreben. Aptars N-Sorb-Technologie, die in das Emerging Technology Program der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aufgenommen wurde, zeigt, wie Verpackungen die Bildung von Nitrosaminen in Arzneimitteln mindern können, und stärkt das Wertversprechen des Unternehmens in regulierten Segmenten.

Regionale Expansion beschleunigt sich ebenfalls. Amcors Erwerb von Phoenix Flexibles in Gujarat fügt eine skalierbare Flexverpackungsplattform im wachstumsstarken indischen Markt hinzu und verbessert die Nähe zu pharmazeutischen und medizinischen Kunden. Diese Schritte deuten darauf hin, dass Lieferkettenresilienz und lokale Produktionskapazitäten entscheidende Differenzierungsmerkmale bleiben werden.

Marktführer im Tube Packaging Bereich

Amcor plc

EPL Limited

Albea Group

Hoffmann Neopac AG

CCL Industries Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amcor schloss seinen vollständigen Aktienzusammenschluss mit Berry Global ab und schuf damit einen globalen Marktführer für Verbraucher- und Gesundheitsverpackungslösungen

- Februar 2025: Die Europäische Union setzte die Verordnung über Verpackungen und Verpackungsabfälle um, die bis 2030 Recyclingfähigkeit und Mindestanteile an Recyclingkunststoff vorschreibt

- Januar 2025: Huhtamaki ernannte Ralf K. Wunderlich zum Präsidenten und CEO und signalisierte damit einen erneuerten strategischen Fokus auf nachhaltige faserbasierte Lösungen

- Dezember 2024: Novolex und Pactiv Evergreen kündigten eine Fusion im Wert von 6,7 Milliarden USD an, um Innovationen in der Lebensmittel- und Spezialverpackung zu stärken

- März 2025: Albea gab die Integration von durch künstliche Intelligenz gesteuerten Bildverarbeitungssystemen in seinen europäischen Werken bekannt, wodurch die Fehlerquoten um 22 % gesenkt und die Liefertreue verbessert wurden.

- November 2024: MasterFoods führte Australiens erstes recycelbares Papier-Einzeldosispack für Tomatensauce ein und förderte damit nachhaltige Würzmittelverpackungen

- Oktober 2024: Neopac erhielt die RecyClass EN 15343-Zertifizierung für sein Werk in Ungarn und brachte Polyfoil-Monomaterial-Tuben auf den Markt

- August 2024: Constantia Flexibles präsentierte neue Tubenlösungen auf der FACHPACK 2024

- Juli 2024: Smurfit Kappa und WestRock schlossen eine Fusion im Wert von 11,2 Milliarden USD ab und stärkten damit die papierbasierte Verpackungskompetenz

- Juni 2024: Colgate brachte seine transparente recycelbare PET-Elixir-Zahnpastatube in Nordamerika auf den Markt

Globaler Tube Packaging Markt – Berichtsumfang

Tube Packaging bezeichnet eine Art der Verpackung, bei der ein zylindrischer oder röhrenförmiger Behälter verwendet wird, um Produkte aufzunehmen und zu schützen. Diese Verpackungsform wird häufig für Produkte wie Kosmetika, Körperpflegeprodukte, Arzneimittel und Lebensmittel verwendet. Tuben werden oft aus Materialien wie Kunststoff, Aluminium oder Papier hergestellt und können verschiedene Verschlüsse aufweisen, wie Schraubkappen, Klappdeckel oder Düsenspender. Der Markt wurde aus der Verbrauchsperspektive verfolgt, die Verpackungsunternehmen mit Kunden für Umsätze integrieren. Dieser Bericht analysiert Faktoren wie die Auswirkungen von Rohstoffen, Treibern und Herausforderungen auf den untersuchten Markt auf der Grundlage der vorherrschenden Basisszenarien, wichtiger Themen und anwendungsbezogener Nachfragezyklen.

Der Tube Packaging Markt ist segmentiert nach Verpackungstyp (Quetsch-, Dreh- und sonstige Verpackungstypen), Material (Kunststoff, Karton und Aluminium), Anwendung (Kosmetik & Körperpflege, Gesundheitswesen & Pharmazeutika, Lebensmittel, Haushaltspflege und sonstige Anwendungen) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien und übriges Europa), Asien-Pazifik (China, Japan, Indien und übriges Asien-Pazifik), Lateinamerika (Brasilien, Argentinien, Mexiko und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien und übriger Naher Osten und Afrika)). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Kunststofftuben | Polyethylen (PE) Tuben |

| Polypropylen (PP) Tuben | |

| Sonstige Kunststofftuben | |

| Aluminiumtuben | |

| Laminattuben | |

| Karton-/biobasierte Tuben |

| Quetsch- und Falttuben |

| Drehtuben |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Lebensmittel |

| Sonstige Endverbrauchsbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Kunststofftuben | Polyethylen (PE) Tuben | |

| Polypropylen (PP) Tuben | |||

| Sonstige Kunststofftuben | |||

| Aluminiumtuben | |||

| Laminattuben | |||

| Karton-/biobasierte Tuben | |||

| Nach Verpackungstyp | Quetsch- und Falttuben | ||

| Drehtuben | |||

| Nach Endverbrauchsbranche | Kosmetik und Körperpflege | ||

| Pharmazeutika | |||

| Lebensmittel | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tube Packaging Markt derzeit?

Die Größe des Tube Packaging Marktes beträgt im Jahr 2026 55,69 Milliarden Einheiten und wird bis 2031 voraussichtlich 71,64 Milliarden Einheiten erreichen.

Welches Material führt den Tube Packaging Markt an?

Kunststofftuben halten 62,53 % der Volumina im Jahr 2025, obwohl Karton- und biobasierte Formate mit einem CAGR von 8,58 % am schnellsten wachsen.

Welches Endverbrauchssegment wächst am schnellsten?

Lebensmittelanwendungen verzeichnen das höchste Wachstum mit einem CAGR von 6,36 %, getrieben durch die Nachfrage nach Würzmittel- und verzehrfertigen Produktformaten.

Warum gewinnen Monomaterial-Tuben an Bedeutung?

EU-Vorschriften verlangen, dass alle Verpackungen bis 2030 recycelbar sind, und Monomaterialkonstruktionen vereinfachen das Recycling bei gleichzeitiger Aufrechterhaltung der Barriereleistung.

Wie ist der asiatisch-pazifische Raum im Tube Packaging Markt positioniert?

Der asiatisch-pazifische Raum beherrscht 35,38 % des globalen Volumens und wird voraussichtlich mit einem CAGR von 5,74 % wachsen, angetrieben durch FMCG-Expansion und steigende Verbraucherausgaben.

Welche Auswirkungen haben Fusionen auf die Marktdynamik?

Große Fusionen, wie die von Amcor mit Berry Global, bieten die Skaleneffekte zur Finanzierung nachhaltiger Innovationen und zur Konsolidierung der Marktmacht, was eine moderate Konzentration verstärkt.

Seite zuletzt aktualisiert am: