Marktgröße und Marktanteil für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

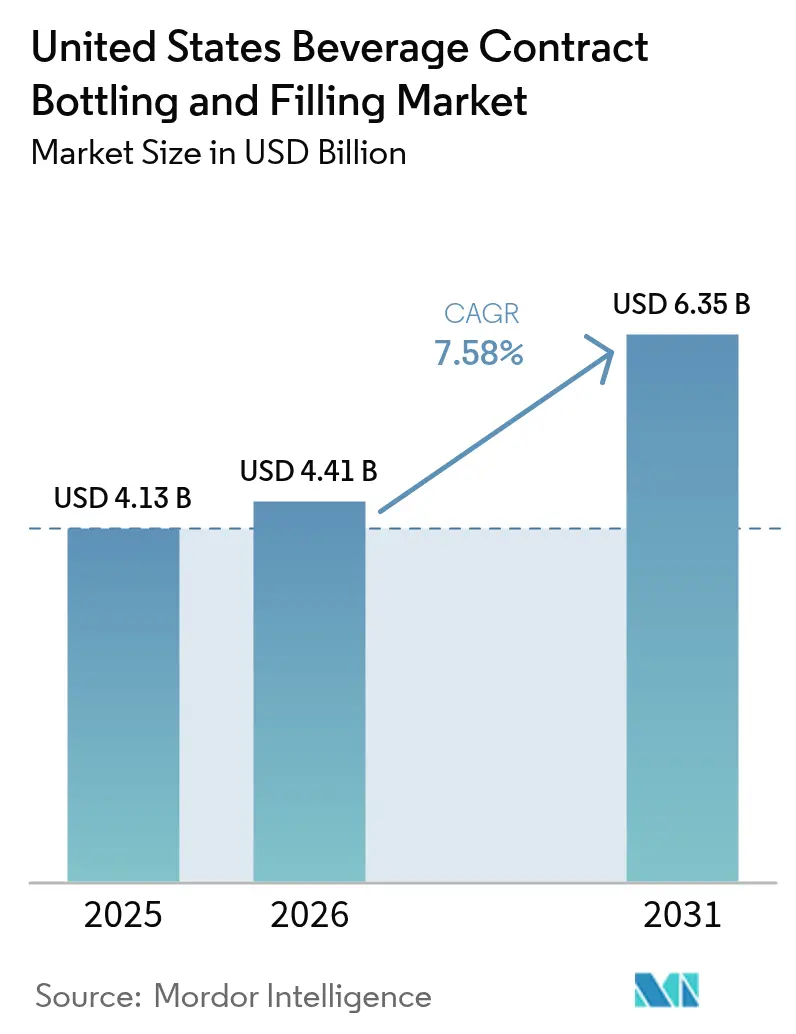

| Marktgröße im Basisjahr (2025) | 4.13 Milliarden US-Dollar |

| Marktgröße (2026) | 4.41 Milliarden US-Dollar |

| Marktgröße (2031) | 6.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten wurde im Jahr 2025 auf 4,13 Milliarden USD geschätzt und soll von 4,41 Milliarden USD im Jahr 2026 auf 6,35 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,58 % während des Prognosezeitraums (2026–2031). Die Auslagerungsdynamik nimmt zu, da Markeninhaber eine schnellere Markteinführung, schlankere Bilanzen und Zugang zu spezialisierten Abfüllanlagen anstreben, die sich an kurzlaufende Lagereinheiten anpassen. Gesundheitsorientierte Rezepturen, Nachhaltigkeitsvorgaben und E-Commerce-Sampling verlagern die Produktion hin zu Lohnabfüllern, die aseptische Abfüllung, Stickstoffdosierung und Hochdruckverarbeitung auf einem einzigen Betriebsgelände vereinen. Digitale Zwillingsplattformen haben die Linieneffektivität auf über 85 % gesteigert, während die Gewichtsreduzierung von Harzen die Transportkosten trotz Materialvolatilität in Schach hält. Margenbelastungen durch Schwankungen bei PET und Aluminium bestehen weiterhin, doch flexible Durchleitungsverträge und geschlossene Recyclingkreisläufe sichern die Rentabilität führender Betreiber.

Wichtigste Erkenntnisse des Berichts

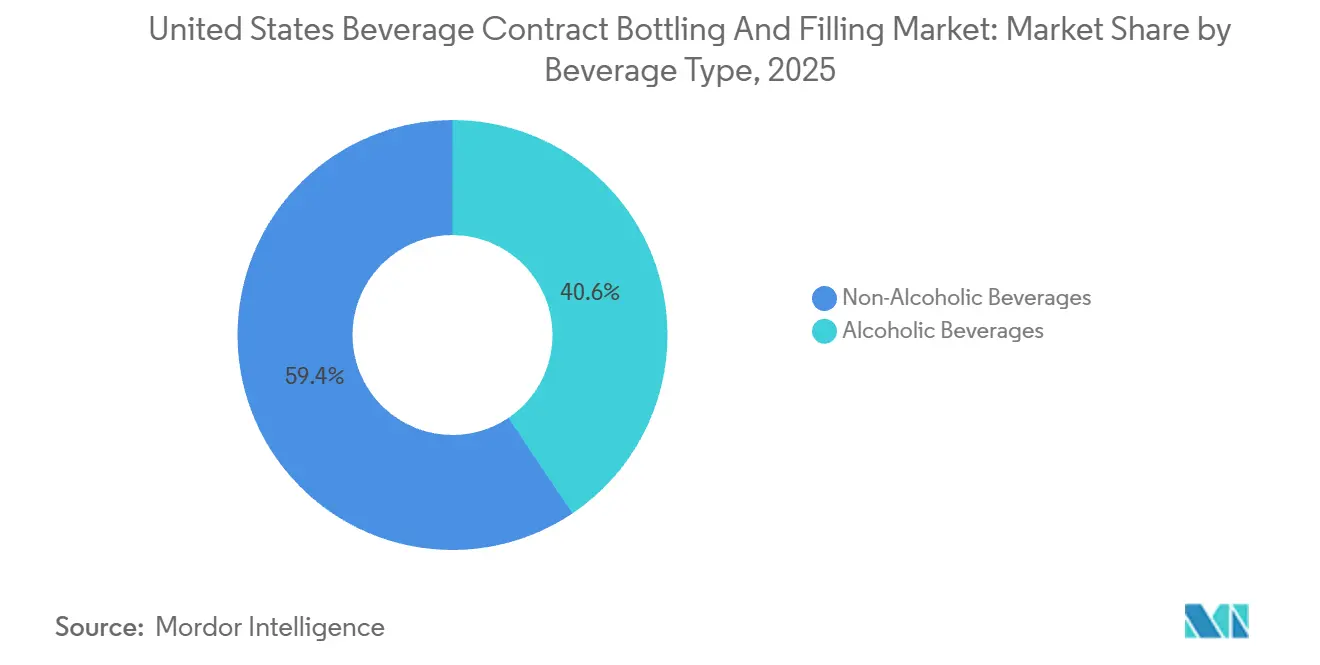

- Nach Getränketyp führten alkoholfreie Linien mit einem Anteil von 59,42 % am Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten im Jahr 2025, während das alkoholische Segment bis 2031 einen CAGR von 8,19 % verzeichnen soll.

- Nach Verpackungsformat entfiel auf PET ein Anteil von 55,22 % der Marktgröße für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten im Jahr 2025, während aseptische Kartons und Beutel mit einem CAGR von 8,73 % wachsen.

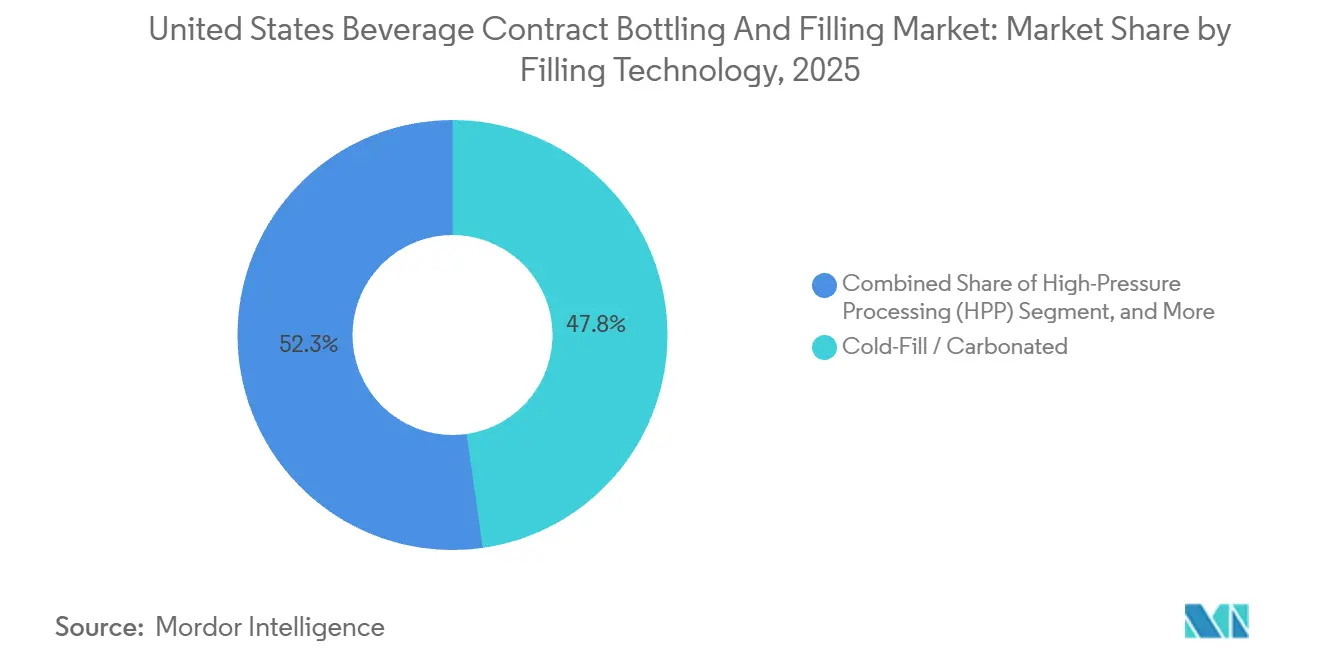

- Nach Befülltechnologie hielten Kaltabfüll- und Kohlensäurelinien im Jahr 2025 einen Anteil von 47,75 % der Marktgröße für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten, und die Hochdruckverarbeitung soll im Zeitraum 2026–2031 mit einem CAGR von 8,46 % wachsen.

- Nach Serviceart entfielen auf schlüsselfertige Volldienstleistungsverträge im Jahr 2025 46,13 % Marktanteil, doch Pilot- und Kleinserienläufe sollen bis 2031 mit einem CAGR von 8,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Markenproliferation und Komplexität der Lagereinheiten | +1.8% | National, mit Konzentration in Kalifornien, Texas und den Metropolregionen des Nordostens | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz gegenüber Investitionsaufwand für Neubauten | +1.5% | National, insbesondere bei mittelständischen Marken und von Private-Equity-Gesellschaften unterstützten Portfolios | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei gesundheitsorientierten Trinkfertiggetränken | +1.3% | National, frühe Einführung in Märkten an der Westküste und im städtischen Südosten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Gewichtsreduzierung und Recycling | +1.0% | Kalifornien, Washington, Oregon führend; Ausbreitung in die nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von HPP-fähigen Lohnabfülllinien | +0.9% | Konzentriert in Kalifornien, New York, Florida für kaltgepresste Säfte und funktionelle Getränke | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung der Gesamtanlageneffektivität mittels digitalem Zwilling | +0.7% | National, angeführt von erstklassigen Lohnabfüllern mit Mehrstandortbetrieb | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Markenproliferation und Komplexität der Lagereinheiten

Direkt-an-Verbraucher-Getränkemarkteinführungen umfassten im Zeitraum 2024–2025 durchschnittlich 17 Lagereinheiten innerhalb von 18 Monaten – das Dreifache des Ausgangswerts von 2019. Eine solche Proliferation überfordert interne Abfüllanlagen und drängt Marken zu Lohnabfüllern, die von 500-Karton-Pilotläufen auf 20.000-Karton-Maßstäbe mit Umrüstzeiten von unter 20 Minuten wechseln können. Eingebettete Aroma- und Compliance-Teams verlagerten 2025 Entwicklungsausgaben in Höhe von 280 Millionen USD zu Lohnabfüllern. Werke in Texas und im Südosten verzeichneten Anstiege der Lagereinheitenanzahl pro Kunde von 30 %–40 %, was Investitionen in modulare Werkzeuge zur Minimierung von Allergen-Kreuzkontaktrisiken erzwang. Betriebe passen sich nur langsam an das Risiko des Ausschlusses aus der Innovationspipeline des Marktes für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten an.

Kosteneffizienz gegenüber Investitionsaufwand für Neubauten

Ein aseptischer Neubau mit 50 Millionen Einheiten kostet 40–60 Millionen USD und erfordert bis zu zwei Jahre Genehmigungsverfahren. Durch Auslagerung werden diese Fixkosten in Stückgebühren umgewandelt, wodurch Mittel für das Markenmarketing freigesetzt werden. Private-Equity-Portfolios unterstützten 2025 22 % der neuen Getränkemarken und bevorzugen anlagenleichte Produktion, um Ausstiegsoptionen zu schützen. Mindestbestellmengen von 10.000 Kartons verschieben den Break-even-Punkt eigener Werke von 15 Millionen auf 30 Millionen Einheiten jährlich. Erhöhte Kreditkosten in den Jahren 2024–2025 beschleunigten eine Volumenverlagerung von 12 % hin zum Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten.

Wachstum bei gesundheitsorientierten Trinkfertiggetränken

Funktionelle Trinkfertiggetränke verzeichneten 2025 ein Mengenwachstum von 26 % und übertrafen damit traditionelle Erfrischungsgetränke. Vierzehn neue HPP-Einheiten, jede mit einer Nennleistung von 1.200 l/h bei 87.000 psi, gingen 2025 in Betrieb. Lohnabfüller, die HPP mit Kühllogistik bündelten, erzielten Gebührenaufschläge von 15 Prozentpunkten. Lebendkultur- und Kollagenshots erfordern Stickstoffspülung und Kühlkette, was die Kapazität zu Küstenzentren mit höherer Zahlungsbereitschaft verlagert. Diese Dynamiken leiten Premiumgebühren in den Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten.

Nachhaltigkeitsgetriebene Gewichtsreduzierung und Recycling

Das kalifornische Gesetz SB-54 schreibt bis 2025 einen Anteil von 25 % recyceltem PET vor, der bis 2030 auf 50 % steigen soll.[1]CalRecycle, "Anforderungen an den Recyclinggehalt gemäß Senate Bill 54," calrecycle.ca.gov Recyceltes Harz kostet 8 %–12 % mehr, reduziert jedoch die Scope-3-Emissionen um rund 30 %. Das Flaschengewicht sank zwischen 2023 und 2025 bei 500-ml-Formaten von 18 g auf 14 g, was den Harzbedarf um 22 % senkte. Aluminium-200-Endverschlüsse sparen 1,5 g und reduzieren den Verbrauch um 4.500 t jährlich. Lohnabfüller, die 2–4 Millionen USD in geschlossene Recyclingsysteme investierten, gewannen mehrjährige Verträge, die die Cashflows im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten absichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (PET, Aluminium) | -1.2% | National, mit akutem Druck im Mittleren Westen und Südosten aufgrund von Frachtpreisunterschieden | Kurzfristig (≤ 2 Jahre) |

| CO₂- und kritische Zutatenmangel | -0.9% | Mittlerer Westen und Präriestaaten am stärksten von Störungen in Ethanolraffinerien betroffen | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei aseptischer Abfüllung und Trinkfertig-Alkohol | -0.7% | National, konzentriert bei erstklassigen Lohnabfüllern mit FDA-validierten aseptischen Linien | Mittelfristig (2–4 Jahre) |

| Steigende Cyberversicherungsprämien für Lebensmittelbetriebe | -0.4% | National, überproportionale Auswirkung auf mittelgroße Lohnabfüller mit veralteten Steuerungssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (PET, Aluminium)

PET-Spotpreise schwankten 2025 aufgrund von Ausfällen am Golf um 0,23 USD/lb. Aluminiumaufschläge lagen im Durchschnitt bei 0,21 USD/lb, gegenüber 0,18 USD/lb im Jahr 2024.[2]Aluminum Association, "Aluminiumdosenaufschläge und Markttrends," aluminum.org Festpreisvereinbarungen zwangen mittelgroße Lohnabfüller, Kosten von 15–20 Millionen USD zu absorbieren, was die Margen von 8 % auf 5 % drückte. Vierzig Prozent der Betreiber wechselten zu monatlichen Indizes, obwohl Startups unter Kostenaufschlagsmodellen einen Rückgang der Vertragsabschlüsse um 10 Prozentpunkte meldeten. Frachtaufschläge verstärken die Nachteile des Mittleren Westens im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten.

CO₂- und kritische Zutatenmangel

Ammoniakwartungsarbeiten und Ethanolkürzungen verknappten im zweiten Quartal 2025 das CO₂-Angebot im Mittleren Westen und erzwangen Zuteilungen an Standorten in Iowa, Illinois und Nebraska. Eine Auslastung von unter 70 % verzögerte 35 Millionen USD an Einnahmen und leitete Verträge zu Golfküstenanlagen mit petrochemischen CO₂-Strömen um. Spotpreise stiegen auf 450 USD/t, was die Vertragsgrundlagen verdreifachte und Fallaufschläge von 0,10 USD auslöste. Lohnabfüller mit doppelten Quellen oder eigener Rückgewinnung sicherten 95 % Betriebszeit und übernahmen Überlaufaufträge. Parallele Zutatenengpässe verlängerten die Vorlaufzeiten auf 16 Wochen, verzögerten funktionelle Markteinführungen und verengten die Kapazitäten im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getränketyp: Alkoholische Dynamik gestaltet Kapazitäten um

Alkoholfreie Produkte behielten 2025 einen Durchsatzanteil von 59,42 %, doch Trinkfertig-Alkohol steuert auf einen CAGR von 8,19 % bis 2031 zu. Das Alkohol- und Tabaksteuer- und Handelsamt genehmigte 2025 1.847 neue Trinkfertigrezepturen, ein Anstieg von 34 % gegenüber 2024.[3]Alkohol- und Tabaksteuer- und Handelsamt, "Genehmigte Rezepturen und Kennzeichnung des TTB," ttb.gov Compliance-Schichten fügen 0,15–0,25 USD pro Karton hinzu, doch Vertriebsleichtigkeit und Lagerstabilität locken Marken zur Auslagerung. Kohlensäurehaltige Erfrischungsgetränke dominieren weiterhin die Linienstunden, doch Premiumwasser in Glasflaschen stieg um 9 % und Molkerei-Proteinshakes um 11 %. Handwerksbrauer schützen Rezepte intern, während die Einführung von Dosenwein und Spirituosen die Mengen um 15 % steigerte und Kapital in Stickstoff- und Tunnelpasteurisierungslinien im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten lenkte.

Die Marktgröße für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten, die mit alkoholischen Lagereinheiten verbunden ist, wächst schneller als bei Erfrischungsgetränken oder Säften und lenkt die Ausgaben der Lohnabfüller für Zolllager und Altersprüfungssoftware. Innerhalb der alkoholfreien Gruppen kannibalisieren HPP-Säfte nun pasteurisierte Zitrusfrüchte, und probiotische Erfrischungsgetränke ziehen Venture-Runden an, die variable Produktionskosten bevorzugen. Aufkommende Wellness-Shots benötigen Kühlverteilung, die nur ausgewählte Küstenanlagen bieten. Dieses Angebots-Nachfrage-Ungleichgewicht drängt Kapazitätserweiterungen hin zu flexiblen Abfüllanlagen, die zwischen Kollagen-, Molkerei- und Bierläufen ohne Allergenübertragung reinigen können. Wettbewerbsdifferenzierung hängt daher von regulatorischer Kompetenz und Mehrformatagilität ab.

Nach Verpackungsformat: Kartons und Beutel erodieren PET-Dominanz

PET entfiel 2025 auf 55,22 % der Einheiten, doch aseptische Kartons und Beutel sollen bis 2031 jährlich um 8,73 % wachsen. Tetra Pak und SIG Combibloc installierten 2025 22 Abfüllanlagen, jede mit einer Kapazität von 18.000 Packungen/h für pflanzliche Milch und Kaltbrühkaffees. Umgebungsverteilung senkt Kühlkettenkosten und erweitert die Reichweite auf Discounter- und Drogeriekanäle. Aluminiumdosen belegten mit 28 % den zweiten Platz bei der Recyclingfähigkeit, wobei Trinkfertig-Alkohol und Energydrinks die Nachfrage ankurbelten.

Glas hält einen bedeutenden Marktanteil in den Nischen Kombucha und Mineralwasser, obwohl Frachtstrafen und 1,5 % Bruchrate das Volumen begrenzen. Das Beutelwachstum von 14 % bei der Kinderkindhydratation unterstreicht die Merchandising-Flexibilität, die Einzelhändler mit breiteren Regalflächen belohnen. Regulatorische Maßnahmen zugunsten von Recyclinginhalt begünstigen Kartons und Dosen und fördern die Portfoliodiversität im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten.

Nach Befülltechnologie: HPP führt die Premiumwelle an

Kaltabfüll- und Kohlensäurelinien lieferten 2025 47,75 % der Kartons und stützten die Kernproduktion von Erfrischungsgetränken und Bier. Die Hochdruckverarbeitung soll mit einem CAGR von 8,46 % wachsen und ermöglicht eine Fünf-Log-Pathogenreduktion bei 4 °C unter Schutz hitzeempfindlicher Nährstoffe. Jede Einheit kostet 3–5 Millionen USD und belegt bis zu 1.500 Quadratfuß, was die Einführung auf Lohnabfüller mit Premium-Markenverpflichtungen beschränkt.

Heißabfüllung bleibt bei 22 % für Tees und Limonaden, verliert jedoch gegenüber aseptischen Systemen an Boden, die 18 % halten und neutrale pH-Getränke ermöglichen. Stickstoffdosierung wurde auf 5 % verdoppelt, da Nitro-Kaffees und Hafermilch-Latte ihre Regalpräsenz ausbauten. Technologie-Stacking erzeugt Preisstufen und ermöglicht es Betreibern, Rohstoffschwankungen durch Ausgleich von Volumenverträgen im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten abzusichern.

Nach Serviceart: Pilotläufe verankern aufkommende Pipelines

Schlüsselfertige Verträge hielten 2025 einen Marktanteil von 46,13 % und spiegeln den Markenwunsch wider, Rezeptur, Beschaffung und Logistik auszulagern. Pilot- und Kleinserienläufe, die mit 8,82 % wachsen sollen, bedienen durch Startkapital finanzierte Startups mit 500-Karton-Mindestmengen und 48-Stunden-Reformulierungszyklen. Teilverarbeitung entfiel auf 28 %, da Konzentratinhaber bestehende Liefervereinbarungen nutzen. Handelsmarken des Einzelhandels profitierten mit 18 % von Premium-Eigenmarken-Initiativen und gesicherten mehrjährigen Volumina, die die Werksauslastung stabilisierten.

Volldienstleistungsriesen integrieren nun Pilotbereiche, um aufkommende Marken frühzeitig zu binden, ihren Übergang zu jährlichen Millionen-Karton-Läufen zu erleichtern und die Kundenbindung im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten zu vertiefen. Diese Pilotprojekte tragen Aufschläge von 40 %–60 % pro Karton, die häufige Umrüstungen und Rezepturunterstützung ausgleichen und sie trotz geringerer absoluter Volumina überproportional rentabel machen. Lohnabfüller investieren daher in modulare Abfüllblöcke, Schnellreinigungsventile und cloudbasierte Rezepturbibliotheken, damit Pilotbereiche innerhalb einer einzigen Schicht über 20 oder mehr Lagereinheiten wechseln können, ohne Allergen-Kreuzkontaktrisiken zu erhöhen.

Geografische Analyse

Kalifornien, Texas, Florida und der Nordost-Korridor beherbergten 2025 gemeinsam rund 65 % der Kapazität, geprägt durch Zutatennähe und Endmarktdichte. Kalifornien führt bei funktionellen Getränken, doch strenge Wassernutzungsgenehmigungen und Recyclinginhalt-Gesetze lenken marginale Investitionen nach Texas und in den Südosten. Texas fügte 2024–2025 vier Werke mit insgesamt 180 Millionen Kartons hinzu und nutzte dabei seine zentrale Lage und günstige Steuerpolitik. Floridas Zitruserbe wandelt sich zu Trinkfertig-Alkohol und Wellness-Getränken und nutzt den Hafenzugang für lateinamerikanische Tropenpürees.

Der Mittlere Westen verankert traditionelle Erfrischungsgetränkelinien, litt jedoch 2025 unter CO₂-Rationierung, was Volumen zu Golfküstenanlagen mit petrochemischem Rohstoff umleitete. Bergweststaaten wie Colorado und Utah sind zu Magneten für Pilotläufe geworden und verbinden niedrigere Arbeitskosten mit einem Outdoor-Markenethos. Südostknoten, die Georgia, North Carolina und Tennessee umfassen, zogen 12 % des neuen Kapitals an, da Logistikkorridore mit Ostküstenmetropolen synchronisiert werden.

Sekundärmärkte differenzieren sich durch Zertifizierungen: Bio-Linien in Riverside, Kalifornien, koscheres Abfüllen in New York und allergenfreie Hallen in Idaho. Eine solche Spezialisierung erzielt Preisaufschläge und gleicht die Wirtschaftlichkeit kleinerer Chargengrößen aus. Geografische Diversifizierung gewährt Marken Redundanz und senkt das Risiko durch lokale Zutatenschocks, Wasserbeschränkungen oder Arbeitskonflikte. Insgesamt lenken diese Kräfte neue Projekte in die versorgungsresistentesten Knoten des Marktes für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten.

Regulatorisches Umfeld

Der US-amerikanische Bereich der Vertragsabfüllung und -befüllung von Getränken unterliegt der Lebensmittelsicherheitsaufsicht der FDA, einschließlich der Anforderungen zur Betriebsregistrierung und der präventiven FSMA-Kontrollen (21 CFR Part 117). Diese Vorschriften prägen die dokumentierte Gefahrenanalyse, Hygienekontrollen und Validierungspraktiken über Kaltabfüllungs-, Aseptik- und Hochdruckverarbeitungslinien hinweg. Co-Manufacturing-Vereinbarungen erfordern zudem abgestimmte Lieferantenfreigabe- und Verifizierungsaktivitäten gemäß den FDA-Leitlinien für Lieferkettenprogramme, was die Notwendigkeit klar zugewiesener Verantwortlichkeiten zwischen Markeneigentümern und Co-Packern für Zutaten, Verpackung und Änderungskontrolle erhöht.

Handels- und Rohstoffpolitik kann Unsicherheiten bei den Verpackungskosten schaffen, die sich direkt auf die Angebotsgestaltung der Co-Packer auswirken, insbesondere bei Dosenformaten. Im April 2026 traten aktualisierte Anpassungen der Section-232-Zölle für Metallimporte in Kraft, mit unterschiedlicher Behandlung je nach Derivatprodukt, etwa Aluminiumdeckel gegenüber anderen Aluminium-, Stahl- und Kupferwaren. Dies verändert die Beschaffungsstrategien und die relative Attraktivität von PET, Glas, Kartons und Beuteln für ausgelagerte Abfüllprogramme.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Zufuhr von Zutaten und Verpackungsmaterialien (Süßstoffe, Konzentrate, funktionale Zusatzstoffe und Verpackungen wie PET-Preforms, Aluminiumdosen/-deckel, Glas und Verschlüsse) und geht dann in die Umwandlungsdienstleistungen der Co-Packer über. Dazu gehören Rezepturunterstützung, Mischen, Pasteurisierung oder aseptische Verarbeitung, Abfüllung, Verschließen/Falzen, Codierung, Etikettierung und Sekundärverpackung. Turnkey-Anbieter ergänzen dies typischerweise um Beschaffung, Qualitäts- und regulatorische Dokumentation (FDA/FSMA und, sofern zutreffend, TTB-Koordination) und manchmal um Kühlkette und Kühllagerung, während Teilverarbeiter und Pilotlinien-Spezialisten Marken bedienen, die einen größeren Teil ihrer Beschaffung oder Distribution selbst behalten.

Distribution und Auftragsabwicklung (3PLs, Lieferungen an Einzelhandels-Distributionszentren und Direktversand an Endverbraucher) schließen die Kette ab, wobei die Standortwahl der Anlagen oft an Logistikkorridoren und Bevölkerungszentren ausgerichtet wird, um Frachtnachteile zu vermeiden. Betriebliche Einschränkungen konzentrieren sich am häufigsten auf die Verfügbarkeit von Verarbeitungs- und Verpackungslinien. Branchenumfragen deuten darauf hin, dass Verarbeitung, Primärverpackung und Sekundärverpackung häufige Engpassstellen sind, was den Wert flexibler Linien, zuverlässiger Wartung und automatisierungsgestützter Planung bei häufigen SKU-Wechseln unterstreicht.

Wettbewerbslandschaft

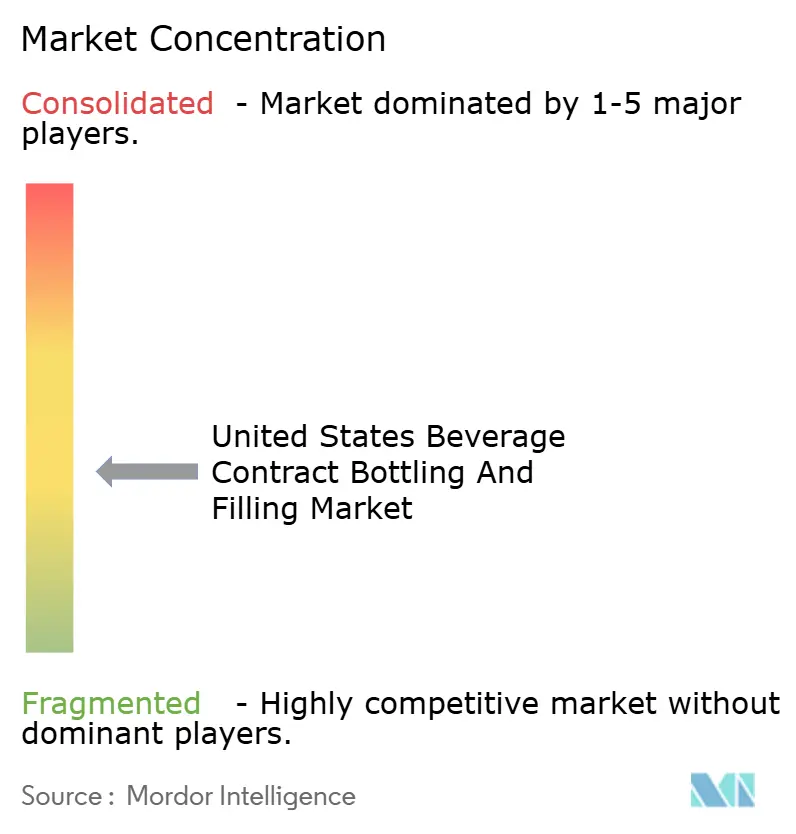

Der Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten bleibt mäßig fragmentiert und erzielt einen Konzentrationswert von 6, da die fünf größten Akteure nahezu 40 % der Kapazität kontrollieren. Niagara Bottling, Refresco Beverages und G3 Enterprises führen multistaatliche Netzwerke mit integrierten PET-Vorformlingen und Vertriebsflotten. Private-Equity-Konsolidierer fügen weiterhin regionale Vermögenswerte zu nationalen Plattformen zusammen, die auf aseptische Wellness-Produkte, Trinkfertig-Alkohol und Kleinserieninovation abzielen.

Strategische Expansionen konzentrieren sich in Texas und im Südosten, wo Land und Wasser reichlich vorhanden sind und Logistiksynergien bestehen. Marktführer installieren HPP- und aseptische Linien neben KI-gestützter Planung, die Umrüstzeiten von 90 Minuten auf unter 20 Minuten reduziert. Herausforderer gewinnen hochmargige Slots durch die Integration von Aromatiklabors, Regulierungsabteilungen und Kühllogistik für probiotische und Kollagengetränke. Die Technologieeinführung vergrößert Leistungslücken, da digitale Zwillinge Angebote verfeinern und Versuch-und-Irrtum-Kosten reduzieren. Steigende Cyberversicherungsprämien bestrafen veraltete Steuerungssysteme und drängen zu Upgrades, die die Wettbewerbsfähigkeit im Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten weiter stratifizieren werden.

Die Technologieeinführung vergrößert Leistungslücken zwischen Wettbewerbern. Erstklassige Betreiber setzen KI-gestützte digitale Zwillinge ein, die das Linienverhalten über Hunderte von Lagereinheitenpermutationen simulieren und Umrüstausfallzeiten von 90 Minuten auf unter 20 Minuten reduzieren, wodurch die Gesamtanlageneffektivität auf über 85 % gesteigert wird. Viele haben automatisierte Sichtprüfung, cloudbasiertes Rezepturmanagement und prädiktive Wartungsanalysen integriert, um Ausschussraten und ungeplante Ausfälle zu reduzieren. Nachhaltigkeitsupgrades – von standortinternen PET-Flocken-Regrind-Kreisläufen bis hin zu geschlossenen Wasserkreislaufsystemen – sichern langfristige Verträge mit Marken, die unter Druck stehen, Scope-3-Emissionsziele zu erfüllen. Umgekehrt sehen sich Betreiber mit veralteten Steuerungssystemen steigenden Cyberversicherungsprämien und Kreditgeberprüfungen gegenüber, die die Kreditkosten um 150 Basispunkte erhöhen und Expansionsbudgets beeinträchtigen können. Arbeitskräftedynamiken fügen einen weiteren Wettbewerbshebel hinzu, da Werke, die strukturierte Schulungen zu HPP-Sicherheit, Stickstoffhandhabung und aseptischer Validierung anbieten, zertifizierte Techniker anziehen und halten, die auf angespannten Arbeitsmärkten zunehmend knapp sind.

Marktführer für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten

Niagara Bottling LLC

Refresco Beverages US Inc.

G3 Enterprises Inc.

Brooklyn Bottling Group

Southeast Bottling & Beverage LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Groß angelegte, regional verteilte Kapazitätserweiterungen und Netzwerkausbauten schaffen Freiräume für Markeneigentümer, die Redundanz und einen schnelleren Marktzugang suchen, insbesondere über gemischte alkoholische und alkoholfreie Portfolios hinweg. Im Dezember 2025 gab DrinkPAK eine Investition von 350 Millionen USD für eine 1,4 Millionen Quadratfuß große Anlage für hochsäurehaltige Getränke im Raum Philadelphia bekannt, mit geplanter Eröffnung Anfang 2027. Im Juli 2026 fügte das Unternehmen zudem eine achte Industrieanlage im Santa Clarita Valley hinzu, um seine regionale Fertigungspräsenz zu unterstützen.

Das Wachstum der Chancen ist daran gebunden, dass Co-Packer Compliance mit Geschwindigkeit und Qualität für regulierte Kategorien und komplexere Verarbeitung bündeln. Im April 2026 startete Tailored Bottling Solutions die lizenzierte Produktion trinkfertiger Alkoholgetränke in seiner Anlage in Miami (angegebene Jahreskapazität von 100 Millionen Einheiten), um die Nachfrage nach lizenzierten, ausgelagerten RTD-Programmen im Südosten zu bedienen, wo TTB-bezogene Anforderungen und Verpackungsformate die betriebliche Komplexität erhöhen. Technologiegestützte Linienleistung unterstützt zudem kurze, hochgemischte Produktionsläufe, wobei DrinkPAK im April 2026 die Prozesssteuerung Siemens BRAUMAT und SPS für die Verwaltung von Hochgeschwindigkeits-Dosenabfülllinien in wachsenden Multi-Standort-Netzwerken anführte.

Aktuelle Branchenentwicklungen

- Juni 2026: G3 Enterprises gab eine Erweiterung seiner 3PL-Logistikunterstützung bekannt, einschließlich AIB-zertifizierter Lagerhallen und zusätzlicher Vertragsverpackungskapazitäten. Das Unternehmen erweiterte seine Rolle über die Getränkeproduktion hinaus auf angrenzende Fulfillment- und Verpackungsdienstleistungen und half Markenkunden, Fertigungs- und Distributionsübergänge zu konsolidieren.

- April 2026: Tailored Bottling Solutions startete die lizenzierte Produktion trinkfertiger Alkoholgetränke in seiner Anlage in Miami (angegebene Jahreskapazität von 100 Millionen Einheiten). Dies bedient die Nachfrage nach lizenzierten, ausgelagerten RTD-Programmen im Südosten, wo TTB-bezogene Anforderungen und Verpackungsformate die betriebliche Komplexität erhöhen.

- September 2024: Niagara Bottling gab ein Fertigungsanlagenprojekt in Höhe von 129,8 Millionen USD in Kenton County, Kentucky, bekannt. Die Investition soll die US-Produktionskapazität näher an zentralen Vertriebswegen erweitern und unterstützt den umfassenderen Trend zu Multi-Standort-Netzwerken, die die Nachfrage nach nationalen Marken und Handelsmarken bedienen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die in den Vereinigten Staaten mit Vertragsabfüll- und -befülldienstleistungen für Getränke durch Drittanbieter erzielt werden, bei denen ein spezialisierter Betreiber Getränke im Auftrag von Markeneigentümern abfüllt, befüllt und oft auch etikettiert oder verpackt.

Ausschlüsse des Anwendungsbereichs: Wir schließen die firmeneigene Abfüllung, die in eigenen Anlagen einer Getränkemarke erfolgt, aus, und wir zählen die vorgelagerte Herstellung von Zutaten nicht zum Dienstleistungsmarkt.

Übersicht der Segmentierung

- Nach Getränketyp

- Alkoholfreie Getränke

- Kohlensäurehaltige Erfrischungsgetränke

- Abgefülltes Wasser

- Säfte

- Milchbasierte Getränke

- Sonstige alkoholfreie Getränke

- Alkoholische Getränke

- Bier

- Wein

- Spirituosen

- Alkoholfreie Getränke

- Nach Verpackungsformat

- Trinkfertige alkoholische Getränke

- Glasflaschen

- PET-Flaschen

- Aluminiumdosen

- Aseptische Kartons und Beutel

- Nach Befülltechnologie

- Heißabfüllung

- Kaltabfüllung / Kohlensäurehaltig

- Aseptisch

- Hochdruckverarbeitung (HPP)

- Stickstoffdosierung

- Nach Serviceart

- Schlüsselfertige Volldienstleistung

- Teilweise / Individuelle Verarbeitung

- Handelsmarkenherstellung

- Pilot- und Kleinserienläufe

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir beginnen mit der Kartierung der Dienstleistungskette und der Nachfragepools, die typischerweise das Outsourcing antreiben, und sammeln dann öffentliche Datenpunkte, die Volumina und Preisspannen verankern können. Gängige Referenzpunkte umfassen Fertigungsstatistiken des U.S. Census Bureau, Handelsdaten der U.S. International Trade Commission, öffentliche Veröffentlichungen des USDA und der FDA zu Getränkekategorien und Compliance-Signalen sowie Reihen des Bureau of Labor Statistics, die helfen, Arbeits- und Herstellerkostenbewegungen zu verfolgen.

Um das Modell in einem realen Markt nutzbar zu machen, prüfen wir zudem Unternehmensunterlagen und Investorenpräsentationen, Veröffentlichungen von Verpackungs- und Getränkeverbänden, etwa zu Dosen, Kartons und Kunststoffen, sowie seriöse Presseberichte, die Linienerweiterungen, Co-Packing-Ankündigungen und Formatverschiebungen aufzeigen. Bei Bedarf stützen wir uns auf genehmigte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Screening sowie auf Handelsdaten auf Sendungsebene, um die Import- und Exportintensität nach Getränkeart und Verpackungsformat plausibilitätszuprüfen. Diese Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden während der Recherche ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um breite Signale in praktikable Annahmen umzuwandeln, insbesondere dafür, wie Vertragsabfüller Dienstleistungen bepreisen und wie sich die Auslastung bei Nachfragespitzen verändert. Wir sprechen mit Vertragsabfüllern und -befüllern, Kontakten aus dem Bereich Verpackungs- und Prozessanlagen, Betriebsteams von Getränkemarken sowie kanalorientierten Managern, die den Unterschied zwischen Turnkey-Läufen und Teilleistungen erklären können, zusammen mit typischen Bestellgrößen und Wechselkosten.

Da dies ein auf die Vereinigten Staaten fokussierter Markt ist, gleichen wir zudem die Sichtweisen über wichtige Getränkekorridore und Co-Manufacturing-Cluster aus und nutzen anschließend das Feedback, um Schreibtischannahmen zu Linienmix, Verpackungsformatpräferenzen und dem Zeitpunkt von Preisanpassungen erneut zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Marktteilnehmer: 22% | Manager: 47% |

Marktgrößenbestimmung und Prognose

Für die Größenbestimmung verwenden wir eine Kombination aus Top-Down- und Bottom-Up-Ansatz, bei der die Nachfrage zunächst aus der Getränkeproduktionsaktivität und der Outsourcing-Durchdringung rekonstruiert und anschließend mit Signalen der Anbieterseite abgeglichen wird. Die Top-Down-Ebene verknüpft den Getränkedurchsatz, der typischerweise über Co-Packer läuft, mit nutzbarer Kapazität, Verpackungsformatmix und einem durchschnittlichen Dienstleistungspreis pro verpackter Einheit, die dann für technologische Anforderungen wie Aseptik, Heißabfüllung oder kohlensäurehaltige Kaltabfüllung angepasst werden.

Um das Modell fundiert zu halten, verfolgen wir eine kleine Reihe praktischer Eingaben, wie den Getränkekategorienmix (alkoholisch vs. alkoholfrei), Verpackungsformatanteile (Glas, PET, Dosen, Kartons und Beutel), Laufzeitverhalten (kurze Läufe vs. längere Vertragsläufe), Auslastungs- und Umrüstintensität sowie den Dienstleistungsumfangsmix (Turnkey versus Teilverarbeitung). Bottom-Up-Prüfungen werden dann selektiv eingesetzt, einschließlich der Stichprobenerhebung typischer Preisbänder nach Technologie, der Gegenprüfung von Kapazitätserweiterungen und -schließungen sowie der Zusammenfassung einer begrenzten Menge offengelegter Dienstleistungsumsätze, soweit verfügbar, wobei Lücken durch Vergleichswerte von Wettbewerbern und konservative Auslastungsannahmen geschlossen werden.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch einfache Trendmodelle, bei denen Treiber wie die Taktung neuer Produkteinführungen, das Weitergabeverhalten bei Verpackungsmaterialkosten und die Einführung anspruchsvollerer Verfahren (zum Beispiel aseptische oder HPP-bezogene Läufe) innerhalb von durch Interviews validierten Bandbreiten variiert werden. Die endgültige Prognose bleibt nachvollziehbar, sodass sich jede wesentliche Änderung auf einen oder zwei Treiber zurückführen lässt, anstatt in einer komplexen Formel verborgen zu sein.

Datenvalidierung & Aktualisierungszyklus

Nach einem ersten Modelllauf vergleichen wir die Ergebnisse mit unabhängigen Signalen, etwa gemeldeter Co-Manufacturing-Expansionsaktivität, der Richtung des Verpackungsformattrends und typischen Mustern der Dienstleistungspreisanpassung. Wenn ein Ergebnis unstimmig erscheint, werden die Annahmen neu geöffnet, und es werden Folgefragen an die relevantesten Kontakte gerichtet, bevor die Schätzung finalisiert wird.

Vor der endgültigen Freigabe wird eine zweite Analystenprüfung durchgeführt, um Arithmetik, Einheitenkonsistenz und die korrekte jahresbezogene Anwendung jedes Treibers zu überprüfen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie großen Kapazitätserweiterungen, Werksschließungen oder starken Verpackungskostenverschiebungen. Kurz vor der Auslieferung führen wir einen erneuten Durchlauf durch, damit Kunden die aktuellste, an die Bedingungen des laufenden Jahres angepasste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den US-amerikanischen Markt für Getränke-Vertragsabfüllung und -befüllung mit anderen veröffentlichten Schätzungen

Unterschiedliche Quellen veröffentlichen in diesem Bereich oft unterschiedliche Marktwerte, da sich die Dienstleistungsgrenze verschieben kann und die Preisgestaltung auf mehr als eine sinnvolle Weise gehandhabt werden kann. Selbst wenn dasselbe Land abgedeckt wird, können Entscheidungen zum Basisjahr, die Behandlung durchlaufender Verpackungskosten und die Art, wie Dienstleistungen wie Etikettierung oder Turnkey-Handelsmarken-Läufe gezählt werden, die endgültige Zahl verändern.

Ein wesentlicher Treiber der Abweichung ist der Aktualisierungszyklus, da dieser Markt schnell reagiert, wenn PET- und Aluminiumkostenbewegungen weitergegeben werden und Co-Packer ihre Preislisten anpassen, und ein Modell, das die ASP-Zeitlinie am Basisjahr ausgerichtet hält, tendenziell zu einem anderen Ergebnis kommt – dies ist der aktualisierungsgetriebene Grund, warum die Schätzung von Mordor Intelligence abweichen kann. Weitere Unterschiede ergeben sich typischerweise daraus, ob Schätzungen angrenzende Vertragsfertigung einschließen, die nicht getränkefokussiert ist, ob aggressive Auslastungsannahmen angewendet werden und ob Werte unter Verwendung eines anderen Wechselkurszeitpunkts und Preisjahres umgerechnet oder angepasst werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,13 Milliarden USD (2025) | |

| Fachzeitschrift A | 4,13 Milliarden USD (2025) | Die Zahl wird häufig als Kernwert wiederholt, doch der zugrunde liegende Anwendungsbereich wird nicht immer klar dargelegt, und die Behandlung von reinen Dienstleistungspreisen gegenüber durchlaufenden Verpackungskosten wird nicht eindeutig getrennt. |

| Regionale Beratungsgesellschaft B | 24,80 Milliarden USD (2026) | Diese Schätzung scheint eine breitere Definition der Vertragsfertigung sowie einen aggressiven Wertaufbau zu verwenden, der wahrscheinlich einen breiteren Getränkeproduktions- und Verpackungswert einbezieht, der über die reinen Vertragsabfüll- und -befülldienstleistungen hinausgeht. |

Die Tabelle zeigt, dass die Spannbreite größtenteils durch Entscheidungen zum Anwendungsbereich und zur Zeitgestaltung erklärt wird, nicht nur durch Wachstumserwartungen. Wenn die Dienstleistungsgrenzen eng gehalten werden, ASPs zeitlich auf das Basisjahr abgestimmt sind und anbieterseitige Prüfungen genutzt werden, um unrealistische Auslastung zu erkennen, wird der endgültige Marktwert leichter zu verteidigen und leichter an veränderte Bedingungen anzupassen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Getränke-Lohnabfüllung und -Befüllung in den Vereinigten Staaten bis 2031 erreichen?

Das Segment soll bis 2031 einen Wert von 6,35 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einem CAGR von 7,58 % wachsen.

Welche Getränkekategorie wächst in der ausgelagerten Abfüllung am schnellsten?

Trinkfertige alkoholische Getränke, einschließlich Cocktails, Hard Seltzers und Dosenweine, wachsen mit einem CAGR von 8,19 % und übertreffen damit alkoholfreie Linien.

Warum bevorzugen aufkommende Marken Pilotlauf-Lohnabfülldienstleistungen?

Pilot- und Kleinserienläufe mit 500-Karton-Mindestmengen helfen Startups, mehrere Lagereinheiten schnell zu testen, Kapital zu schonen und Rezepturen vor der Skalierung zu verfeinern.

Welche Verpackungsformate gewinnen gegenüber PET-Flaschen an Marktanteil?

Aseptische Kartons und Beutel wachsen mit einem CAGR von 8,73 %, da sie Umgebungsverteilung ermöglichen und mit Recyclinginhalt-Vorgaben übereinstimmen.

Wie mindern Lohnabfüller Rohstoffpreisschwankungen?

Viele Betreiber sind auf Kostenaufschlags- oder monatliche Harzindexverträge umgestiegen und haben in standortinterne Recyclingkreisläufe investiert, um PET- und Aluminiumvolatilität abzupuffern.

Wo werden die meisten neuen Lohnabfüllwerke in den Vereinigten Staaten gebaut?

Texas und südöstliche Bundesstaaten wie Georgia und Tennessee ziehen den Großteil der neuen Kapazitäten an, dank günstiger Logistik, Wasserverfügbarkeit und Steueranreizen.

Seite zuletzt aktualisiert am: