Marktgröße und Marktanteil für flüssige und viskose Lohnabfülldienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

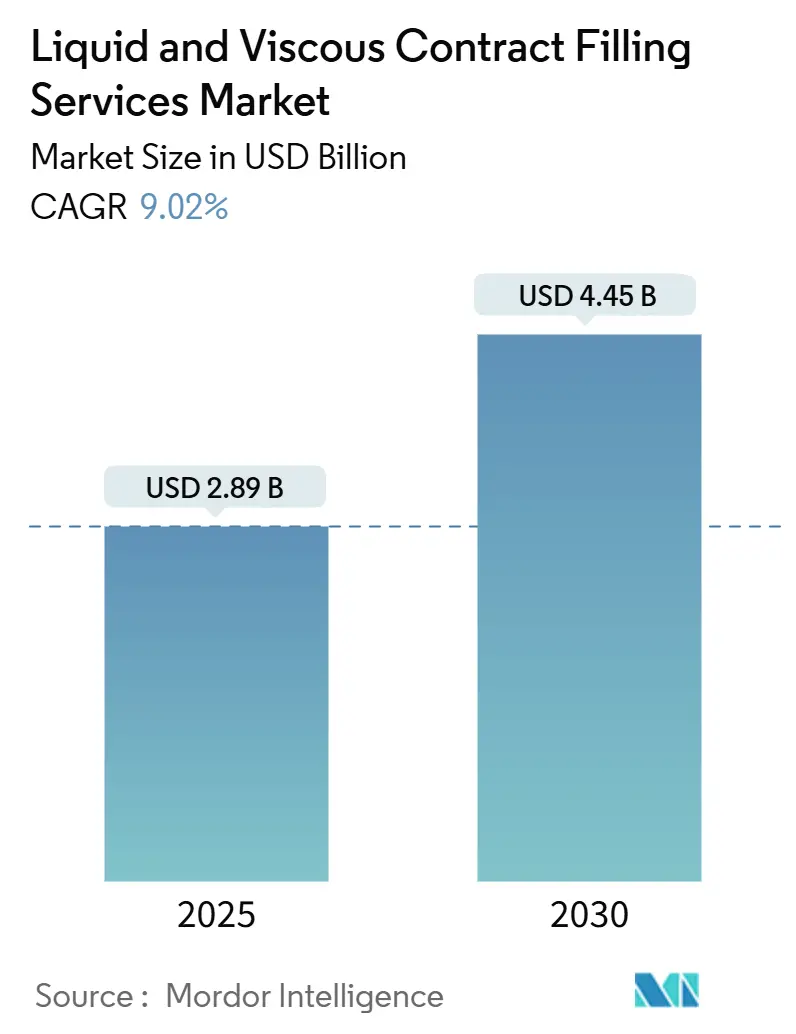

| Marktgröße (2025) | 2.89 Milliarden US-Dollar |

| Marktgröße (2030) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssige und viskose Lohnabfülldienste von Mordor Intelligence

Die Marktgröße für flüssige und viskose Lohnabfülldienste wird im Jahr 2025 auf 2,89 Milliarden USD geschätzt und soll bis 2030 einen Wert von 4,45 Milliarden USD erreichen, was einer CAGR von 9,02 % für den Zeitraum 2025–2030 entspricht. Ein beständiges zweistelliges Wachstum spiegelt eine zunehmende Präferenz für schlüsselfertige Auslagerungslösungen bei Unternehmen für verpackte Konsumgüter wider, ebenso wie strenge regulatorische Anforderungen, die Markeninhaber zu spezialisierten Partnern drängen, sowie die steigende Komplexität hochviskoser Ernährungs- und Körperpflegeformulierungen. Produktionsflexibilität, die Vermeidung kapitalintensiver Infrastruktur und der Zugang zu validierten aseptischen Umgebungen positionieren den Markt für flüssige und viskose Lohnabfülldienste als strategischen Enabler für Unternehmen, die mehrere Lagereinheiten schnell auf den Markt bringen müssen. Gleichzeitig verleihen das durch den E-Commerce getriebene Wachstum von Eigenmarken, nachhaltigkeitsbezogene Verpackungsumstellungen und die Einführung von Nettogewicht-Kolbensystemen für hochwertige viskose Produkte dem Markt für flüssige und viskose Lohnabfülldienste weiteren Auftrieb.

Wichtigste Erkenntnisse des Berichts

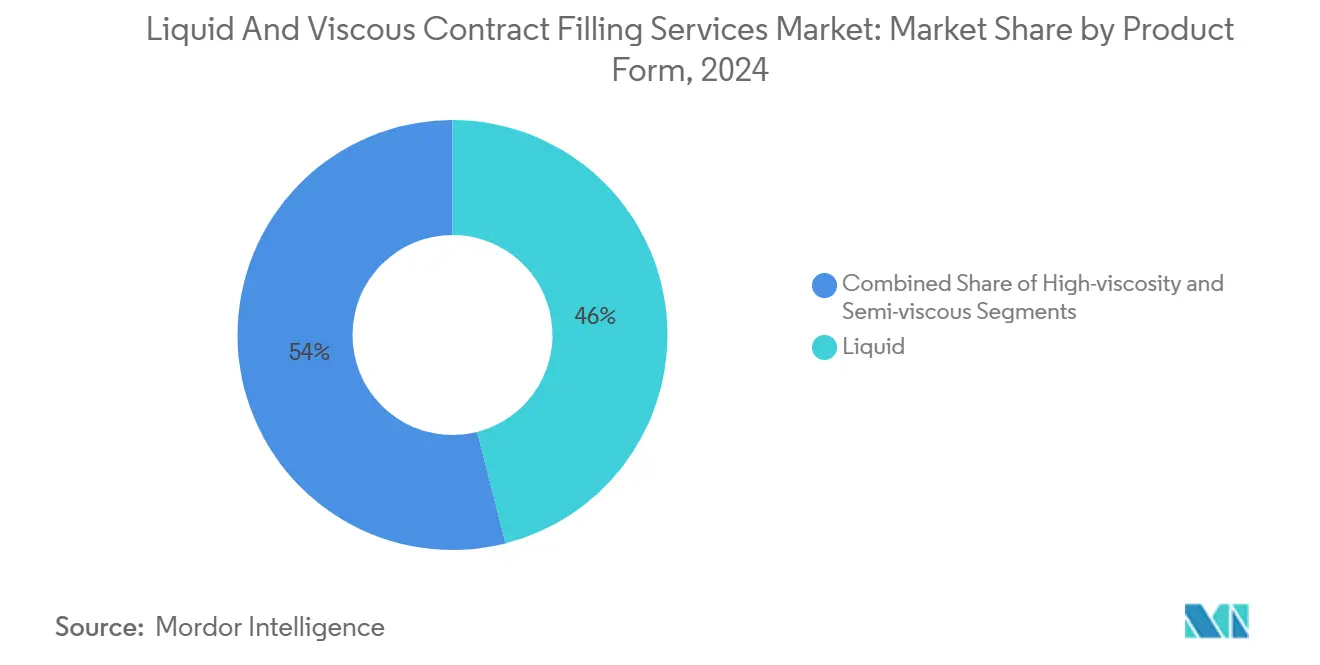

- Nach Produktform entfielen im Jahr 2024 46,04 % des Marktanteils für aseptische Flüssigabfüll- und Verpackungssysteme auf flüssige Produkte.

- Nach Abfülltechnologie wird die Marktgröße für aseptische Flüssigabfüll- und Verpackungssysteme im Bereich der Nettogewicht-Kolbenabfüllung bis 2030 voraussichtlich mit einer CAGR von 10,09 % wachsen.

- Nach Endverbraucherbranche entfielen im Jahr 2024 41,91 % des Marktanteils für aseptische Flüssigabfüll- und Verpackungssysteme auf Lebensmittel und Getränke.

- Nach Verpackungsart wird die Marktgröße für aseptische Flüssigabfüll- und Verpackungssysteme im Bereich Beutel und Sachets bis 2030 voraussichtlich mit einer CAGR von 10,48 % wachsen.

- Nach Geografie entfielen im Jahr 2024 32,44 % des Marktanteils für aseptische Flüssigabfüll- und Verpackungssysteme auf Nordamerika.

Globale Trends und Erkenntnisse im Markt für flüssige und viskose Lohnabfülldienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach schlüsselfertiger Auslagerung bei großen Konsumgüterunternehmen | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von E-Commerce-Eigenmarken mit Bedarf an agilen Abfüllern | +1.8% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Hygienevorschriften treiben Investitionen in aseptische Flüssigabfülllinien | +1.5% | Regulierte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck hin zu leichten flexiblen Beuteln | +1.3% | Europa und Nordamerika mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Nahrungsergänzungsmitteln und viskosen funktionellen Getränken | +1.7% | Nordamerika und Europa mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nearshoring-Strategien multinationaler Lebensmittel- und Getränkeunternehmen | +0.8% | Nordamerika und Ausstrahlungseffekte auf Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Hygienevorschriften treiben Investitionen in aseptische Flüssigabfülllinien

Eine Welle globaler Lebensmittelsicherheitsvorschriften schreibt aseptische Verarbeitung für Flüssigkeiten vor, die mikrobielles Wachstum begünstigen können. Die im Jahr 2024 in Kraft getretene Regel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zu präventiven Kontrollen schreibt validierte Hygieneprogramme und Umgebungsüberwachung vor, was Markeninhaber ohne sterile Infrastruktur zu akkreditierten Partnern drängt.[1]„FSMA-Abschlussregel zu präventiven Kontrollen für Lebensmittel für den menschlichen Verzehr,” Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, fda.gov Europäische Gefahrenanalyseprotokolle spiegeln diesen Schwerpunkt wider, sodass Lohnabfüller mit qualifizierten aseptischen Suiten Preisaufschläge von 20–30 % gegenüber konventionellen Linien erzielen. Investitionen in Barriereisolatoren, Reinigungsschleifen und schnell wechselbare Verschlusssysteme bilden daher die Grundlage für Wachstum, insbesondere bei haltbaren Getränken und parenteralen Ernährungsprodukten.

Wachstum von E-Commerce-Eigenmarken mit Bedarf an agilen Abfüllern

Der Direktvertriebsboom hat die Anzahl der Marken erhöht, die mehrere Lagereinheiten in kleinen Chargen auf den Markt bringen. Lohnabfüller berichten seit 2024 von 40–60 % mehr Kurzserienaufträgen, da die durchschnittlichen Chargengrößen sinken, die Produktvielfalt jedoch steigt.[2]Deane R., „Flexible Lohnabfüllung: E-Commerce treibt die Nachfrage nach Kleinchargen,” Food and Beverage Packaging, foodandbeveragepackaging.com Flexible Abfüllzentren mit Schnelltrennverteilerleisten und automatisierten Reinigungssystemen verkürzen Umrüstzeiten von Stunden auf Minuten und ermöglichen es aufstrebenden Marken, ohne gebundenes Kapital zu skalieren. Agile Linien, die für viskose Flüssigkeiten, Konzentrate und Emulsionen konfiguriert sind, sind besonders attraktiv für Wellness-Unternehmer, die auf hochwertige Formulierungen setzen.

Nachhaltigkeitsdruck hin zu leichten flexiblen Beuteln

Unternehmerische Nachhaltigkeitsverpflichtungen veranlassen Markeninhaber, starre Formate neu zu gestalten. Unilevers Ziel für 2025, den Einsatz von Neukunststoff zu halbieren, löste einen Ansturm auf Hochbarrierebeutel aus, die bis zu 70 % leichter sind als vergleichbare Flaschen. Lohnabfüller, die mit Rollenformung, Ausgusseinsetzen und retortenfähigen Beutellinien ausgestattet sind, verzeichneten seit 2024 einen Anstieg der Projekte um 35–50 %. Neben Materialeinsparungen unterstützen flexible Formate den E-Commerce durch geringere Bruchgefahr und reduziertes Dimensionsgewicht. Für Abfüller erzielen Beutelproduktionen höhere Margen aufgrund der speziellen Versiegelungs- und Stickstoffspülschritte, die zum Schutz empfindlicher, viskoser Formulierungen erforderlich sind.

Expansion von Nahrungsergänzungsmitteln und viskosen funktionellen Getränken

Das Verbraucherinteresse an Immunität, kognitiver Gesundheit und Sportregeneration treibt die Nachfrage nach viskosen funktionellen Shots und konzentrierten Suspensionen an, die sanftes Pumpen und hochpräzise Dosierung erfordern. Zulassungen neuer pflanzlicher Extrakte durch US-amerikanische und europäische Regulierungsbehörden katalysieren die Markteinführung von Omega-3-Emulsionen, ballaststoffreichen Smoothies und Pflanzenprot eingelen. Lohnabfüller, die scherempfindliche Zutaten unter gekühlten Bedingungen verarbeiten können, verzeichnen steigende Auftragsvolumina und können Aufschläge von 25–40 % gegenüber herkömmlicher Saftabfüllung verlangen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für lebensmittelgerechte Rohstoffe komprimieren die Margen der Abfüller | -1.2% | Weltweit, höherer Druck in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Bediener für Hochviskositätslinien | -0.8% | Nordamerika und Europa, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Einhaltung mehrjurisdiktioneller Vorschriften | -0.7% | Regulierte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Inhouse-Automatisierung durch große Markeninhaber | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für lebensmittelgerechte Rohstoffe komprimieren die Margen der Abfüller

Schwankende Inputkosten für Aluminium, Harze und lebensmittelsichere Zusatzstoffe destabilisieren die Vertragspreisgestaltung. Aluminium verzeichnete 2024 im Durchschnitt einen Anstieg von 18 %, während PET-Harz um 12–25 % schwankte, was Abfüller unter Druck setzt, die an Festpreisvereinbarungen gebunden sind. Kleinere Betreiber ohne Einkaufsmacht im Großeinkauf haben Schwierigkeiten, Verträge neu zu verhandeln oder Volatilität abzusichern. Hochviskositätsaufträge sind am stärksten betroffen, da sie häufig spezielle Barriereschichten und Verarbeitungshilfsmittel erfordern, die Rohölpreisschwankungen folgen und schwerer zu ersetzen sind.

Begrenzte Verfügbarkeit qualifizierter Bediener für Hochviskositätslinien

Rheologiegesteuerte Linien erfordern Techniker, die in Druckmodulation, Temperaturkartierung und Reinigungsvalidierung versiert sind. Branchenumfragen zeigen einen Lohnaufschlag von 20–30 % für qualifizierte Bediener von Viskositätsprodukten und eine Ausbildungszeit von 6–12 Monaten bis zur Kompetenz.[3]Miller J., „Qualifikationslücke in der Fertigung weitet sich 2024 aus,” Manufacturing.net, manufacturing.net Da die Pensionierungswelle der Babyboomer zunimmt, begrenzt die Talentlücke schnelle Kapazitätserweiterungen und zwingt einige Abfüller dazu, Projekte abzulehnen oder Vorlaufzeiten zu verlängern, selbst wenn die Nachfrage steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Hochviskositätsanwendungen treiben Premium-Wachstum

Hochviskose Produkte werden voraussichtlich die schnellste Expansion mit einer CAGR von 10,29 % verzeichnen, obwohl flüssige Produkte im Jahr 2024 den größten Umsatzanteil von 46,04 % erzielen sollen. Kategorieübergreifende Markteinführungen in personalisierter Ernährung, proteinreichen Aufstrichen und dichten pflanzlichen Mischungen steigern die Nachfrage nach scherempfindlicher Handhabung unter Stickstoff oder Vakuum. Anlagen, die sanftes Lappenpumpen, ummantelte Vorratstanks und servokontrollierte Kolbenabfüllung beherrschen, gewinnen langfristige Verträge von Marken, die Texturerhalt und Aromaschutz anstreben. Die Marktgröße für flüssige und viskose Lohnabfülldienste im Bereich Hochviskositätslinien wird voraussichtlich erheblich zunehmen, angetrieben durch Preisaufschläge von 25–40 % gegenüber Standard-Flüssigkeitsaufträgen. Halbviskose Angebote bleiben attraktiv, wenn Nutzer cremige Texturen ohne die volle rheologische Komplexität wünschen, wie z. B. trinkbare Joghurts und kosmetische Lotionen.

Investitionen in modulare Skid-Systeme ermöglichen es Produktionsräumen, zwischen Viskositätsbereichen mit minimalen Ausfallzeiten zu wechseln und so das Risiko einer Kundenkonzentration zu mindern. Die regulatorische Aufsicht über Nahrungsergänzungsmittel und neuartige Lebensmittel begünstigt Abfüller mit validierter Biobürdenkon trolle und Allergentrennung. Folglich erschließt der Markt für flüssige und viskose Lohnabfülldienste Umsatzpotenziale aus Multi-Viskositätsfähigkeiten, reduziert Saisonalitätsrisiken und maximiert die Anlagenauslastung.

Nach Abfülltechnologie: Aseptische Systeme führen, während Kolbenabfüllung beschleunigt

Aseptische Plattformen machten 2024 33,13 % des Umsatzes aus, angetrieben durch das Wachstum bei chargensterilen Getränken und parenteraler Ernährung. Ihre integrierte Hochleistungspartikelluftfiltration und peroxidbasierte Dekontamination schützen Produkte ohne Hochhitzeeinwirkung. Dennoch wird das Nettogewicht-Kolbensegment voraussichtlich mit einer CAGR von 10,09 % wachsen, angetrieben durch das Streben nach Dosiergenauigkeit im Subgramm-Bereich bei hochwertigen viskosen Lagereinheiten. Da die Produktkosten manchmal 100 USD pro Liter übersteigen, tolerieren Markeninhaber keine Überdosierung, was lastzellgesteuerte Kolbensysteme zu einem strategischen Vorteil macht. Der Marktanteil für flüssige und viskose Lohnabfülldienste im Bereich Kolbentechnologie wird voraussichtlich steigen, da Innovationen in der Nahrungsergänzungs- und Kosmetikbranche volumetrische Präzision erfordern.

Hybridanlagen führen kombinatorische Layouts ein, die saubere Abfüllräume neben Umgebungsschwerkraftlinien für aromatisierte Wässer integrieren und so die Gesamtanlagenauslastung erhöhen. Echtzeit-Überwachung, IoT-Sensoren und prädiktive Analysen reduzieren ungeplante Ausfallzeiten, verbessern die Kapitalrendite und stärken das Kundenvertrauen.

Nach Endverbraucherbranche: Nahrungsergänzungsmittel steigen innerhalb der Dominanz von Lebensmitteln und Getränken

Lebensmittel und Getränke machten 2024 41,91 % der Nachfrage aus, hauptsächlich getrieben durch haltbare Säfte, Brühen und konzentrierte Soßen. Haus- und Körperpflegedosen, wie Kollagen-Shots und probiotische Emulsionen, weisen eine CAGR von 11,21 % auf. Die Formulierungskomplexität veranlasst Markeninhaber, sich auf Partner zu verlassen, die in Nährstoffstabilität, Sauerstoffausschluss und regulatorischen Dossiers gemäß den FDA-Vorschriften für Nahrungsergänzungsmittel versiert sind. Die Marktgröße für flüssige und viskose Lohnabfülldienste für Haus- und Körperpflegekunden wird voraussichtlich schnell wachsen, da die Wellness-Akzeptanz von Nordamerika und Europa auf das städtische Asien ausgeweitet wird. Haus- und Körperpflegesegmente nutzen nachhaltige Nachfüllungen und abfallfreie Abschlüsse, während pharmazeutische Käufer cGMP-qualifizierte Abfüll-Finish-Suiten bevorzugen, die mit klinischen Versorgungsoperationen geteilt werden.

Synergien entstehen, wenn aseptische Fähigkeiten, die für parenterale Arzneimittel entwickelt wurden, auf die Herstellung funktioneller Getränke angewendet werden, was die Markteinführungsgeschwindigkeit und die Konsistenz der Compliance verbessert. Abfüller, die mehrere regulierte Branchen abdecken, können Qualitätssysteminvestitionen amortisieren und Personal übergreifend schulen, was die Gewinnresilienz stärkt.

Nach Verpackungsart: Flexible Formate fordern die Dominanz von Flaschen heraus

Flaschen kontrollierten 2024 noch 38,81 % der Lieferungen aufgrund von Verbrauchergewohnheiten und ausgereiften Lieferketten. Die Nachfrage nach Beuteln und Sachets wächst jedoch mit einer CAGR von 10,48 %, da Spediteure Frachtemmissionen und Einzelhandelsabfälle reduzieren wollen. Leichte Flexibles reduzieren den Kraftstoffverbrauch im Transport um bis zu 60 % im Vergleich zu Glas und gewinnen damit die Unterstützung von Unternehmen für Nachhaltigkeits-Scorecards. Die Marktgröße für flüssige und viskose Lohnabfülldienste im Bereich Beutel gewinnt zusätzlichen Auftrieb durch den E-Commerce, wo starre Formate Dimensionsgewichtsstrafen verursachen. Unterdessen behalten Gläser, Bag-in-Box und Fässer eine Nischenbedeutung für Lebensmittelservice und Industrieschmierstoffe. Dichtheitsprüfung, Qualifizierung von Mehrschichtfolien und Kenntnisse beim Ausgusseinsetzen differenzieren fortschrittliche Abfüller.

Markeninhaber profitieren von gestalterischer Freiheit: unregelmäßige Formen, eingebettete Ausgüsse und Ausgabe-auf-Anfrage-Verschlüsse unterstützen Portionskontrolle und Verbraucherkomfort. Parallel dazu schaffen regulatorische Zulassungen für hochbarrierefähige kompostierbare Folien neue Möglichkeiten für Lohnabfüller, die bereit sind, biologisch abbaubare Laminate zu entwickeln, die dennoch Heißabfülltemperaturen standhalten.

Geografische Analyse

Nordamerika erwirtschaftete 2024 32,44 % des Umsatzes, gestützt durch jahrzehntelange Outsourcing-Verträge und strenge regulatorische Rahmenbedingungen, die bewährte Compliance belohnen. Jüngste Nearshoring-Maßnahmen multinationaler Lebensmittelkonzerne steigern die Nachfrage nach regionalen Kapazitäten weiter, wobei Mexiko gemäß den USMCA-Regeln als Fertigungsrückhalt dient. Markenportfolios tendieren zu Bio-, Clean-Label- und Spezialgetränken, die jeweils eine sorgfältige Allergenkontrolle erfordern.

Die Region Asien-Pazifik, die voraussichtlich mit einer CAGR von 10,16 % wachsen wird, profitiert von staatlichen Anreizen für die nachgelagerte Lebensmittelverarbeitung, einer wachsenden Mittelschicht und ausgebauter Logistikinfrastruktur. China, Indien, Vietnam und Thailand ziehen ausländische Direktinvestitionen in neue Abfüllanlagen an und schaffen einen wechselseitigen Wissenstransfer und die Integration lokaler Rohstoffe. Inländische Marken spiegeln westliche Wellness-Trends wider und treiben viskose funktionelle Getränke und kosmetische Seren voran.

Europa treibt strenge Nachhaltigkeitsziele, Kreislaufwirtschaftspolitiken und eine Konzentration von Premium-Körperpflegemarken voran. Deutschland, Frankreich und das Vereinigte Königreich führen, müssen jedoch den Verwaltungsaufwand nach dem Brexit und abweichende Kennzeichnungsvorschriften bewältigen. Lohnabfüller mit ISO 22000- und BRC-Zertifizierungen spielen eine entscheidende Rolle bei der Aufrechterhaltung des Marktzugangs und der Transparenz des CO₂-Fußabdrucks.

Wettbewerbslandschaft

Der Markt für flüssige und viskose Lohnabfülldienste ist mäßig fragmentiert und umfasst eine Mischung aus globalen Akteuren und regionalen Spezialisten. Marktführer differenzieren sich durch patentierte Multi-Viskositätsventile, Echtzeit-Analysen und vertikal integrierte Lösungen vom Design bis zur Distribution. Übernahmen wie der Kauf von Midwest Packaging Solutions durch Hearthside Food Solutions für 120 Millionen USD verdeutlichen strategische Schritte zur Erweiterung der geografischen Reichweite und zur Vertiefung der Fähigkeiten im Bereich funktioneller Getränke. Kapitalintensive aseptische Erweiterungen, wie die 75-Millionen-USD-Erweiterung von PCI Pharma Services in Philadelphia, unterstreichen die Notwendigkeit von Skalierung zur Erreichung pharmazeutischer Sterilität.

Mittelständische Abfüller streben nach Nischenführerschaft durch Spezialisierung auf hochviskose Naturkosmetik, säurearme herzhafte Soßen oder alkoholfreie Spirituosen. Die Automatisierungseinführung beschleunigt sich, da Betreiber kollaborative Roboter für die Verschlussdrehmomentprüfung und sichtgeführtes Ausgusseinsetzen einsetzen und so die Lohnkostenbelastung reduzieren. Patentanmeldungen zeigen einen Schwerpunkt auf universellen In-Line-Reinigungsdesigns, die Ausfallzeiten zwischen Allergenen und Viskositäten verkürzen. ISO 14001- und CO₂-neutrale Zertifizierungen werden zu entscheidenden Unterscheidungsmerkmalen bei Ausschreibungsverfahren, insbesondere bei multinationalen FMCG-Unternehmen, die sich an Scope-3-Dekarbonisierungsmetriken ausrichten.

Markteintrittsbarrieren bleiben erheblich: hohe anfängliche Investitionskosten, Registrierungen in mehreren Jurisdiktionen und der zunehmende Fachkräftemangel schränken neue Marktteilnehmer ein. Dennoch gewinnen lokale Abfüller in Südostasien und Osteuropa Aufträge durch Nähe, Sprachkenntnisse und staatliche Steueranreize. Die Zusammenarbeit zwischen Anlagenherstellern und Abfüllern intensiviert sich und führt zu vorvalidierten Skids, die die Inbetriebnahmezeit für Brownfield-Erweiterungen verkürzen.

Branchenführer im Markt für flüssige und viskose Lohnabfülldienste

Assemblies Unlimited, Inc.

BevSource, Inc.

CCI Packaging, Inc.

Co-Pak Packaging Corporation

Alpacka Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: PCI Pharma Services schloss eine aseptische Kapazitätserweiterung im Wert von 75 Millionen USD in Philadelphia ab und fügte spezialisierte hochviskose Injektionslinien hinzu.

- Oktober 2024: Hearthside Food Solutions übernahm Midwest Packaging Solutions für 120 Millionen USD und erweiterte damit seinen Fußabdruck im Bereich funktioneller Getränke.

- September 2024: Novo Nordisk ging eine Partnerschaft mit Vetter Pharma für ein GLP-1-Abfülllinien-Programm im Wert von 200 Millionen USD über drei Jahre ein.

- August 2024: Co-Pak Packaging Corporation eröffnete eine neue Anlage in Texas im Wert von 45 Millionen USD, die der Beutelabfüllung für Körperpflegeflüssigkeiten gewidmet ist.

Berichtsumfang des globalen Markts für flüssige und viskose Lohnabfülldienste

| Flüssig |

| Halbviskos |

| Hochviskos |

| Aseptische Flüssigabfüllung |

| Heißabfüllung |

| Kaltabfüllung |

| Nettogewicht-Kolbenabfüllung |

| Vakuumschwerkraftabfüllung |

| Lebensmittel und Getränke |

| Haus- und Körperpflege |

| Pharmazeutika |

| Industrie und Chemie |

| Sonstige Endverbraucherbranchen |

| Flaschen |

| Beutel und Sachets |

| Gläser und Behälter |

| Bag-in-Box |

| Fässer und Intermediate Bulk Container |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produktform | Flüssig | ||

| Halbviskos | |||

| Hochviskos | |||

| Nach Abfülltechnologie | Aseptische Flüssigabfüllung | ||

| Heißabfüllung | |||

| Kaltabfüllung | |||

| Nettogewicht-Kolbenabfüllung | |||

| Vakuumschwerkraftabfüllung | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Haus- und Körperpflege | |||

| Pharmazeutika | |||

| Industrie und Chemie | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungsart | Flaschen | ||

| Beutel und Sachets | |||

| Gläser und Behälter | |||

| Bag-in-Box | |||

| Fässer und Intermediate Bulk Container | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für flüssige und viskose Lohnabfülldienste bis 2030 erreichen?

Der Markt für flüssige und viskose Lohnabfülldienste wird bis 2030 voraussichtlich 4,45 Milliarden USD erreichen.

Welche Region wird beim Wachstum der flüssigen und viskosen Lohnabfülldienste voraussichtlich am schnellsten wachsen?

Asien-Pazifik mit einer erwarteten CAGR von 10,16 % bis 2030 ist die am schnellsten wachsende Region.

Warum gewinnen Beutel gegenüber Flaschen bei der Lohnabfüllung an Bedeutung?

Beutel wiegen weniger, reduzieren Frachtemmissionen, ermöglichen E-Commerce-gerechte Größen und entsprechen den unternehmerischen Nachhaltigkeitszielen – und das alles bei sicherer Handhabung flüssiger und viskoser Produkte.

Welche Abfülltechnologie verzeichnet die höchste Wachstumsrate?

Die Nettogewicht-Kolbenabfüllung wächst mit einer CAGR von 10,09 %, da Marken Subgramm-Genauigkeit für hochwertige viskose Formulierungen benötigen.

Wie beeinflussen strenge Hygienevorschriften Outsourcing-Entscheidungen?

Strenge FDA- und EU-Anforderungen machen aseptische Infrastruktur für Markeninhaber kostspielig, sodass viele an spezialisierte Abfüller auslagern, die bereits über validierte sterile Umgebungen verfügen.

Welche Faktoren begrenzen die Kapazitätserweiterung für die Abfüllung viskoser Produkte?

Mangel an qualifizierten Bedienern, verlängerte Ausbildungszeiten und höhere Betriebskosten schränken ein, wie schnell Abfüller Hochviskositätslinien hinzufügen können.

Seite zuletzt aktualisiert am: