Trokare-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

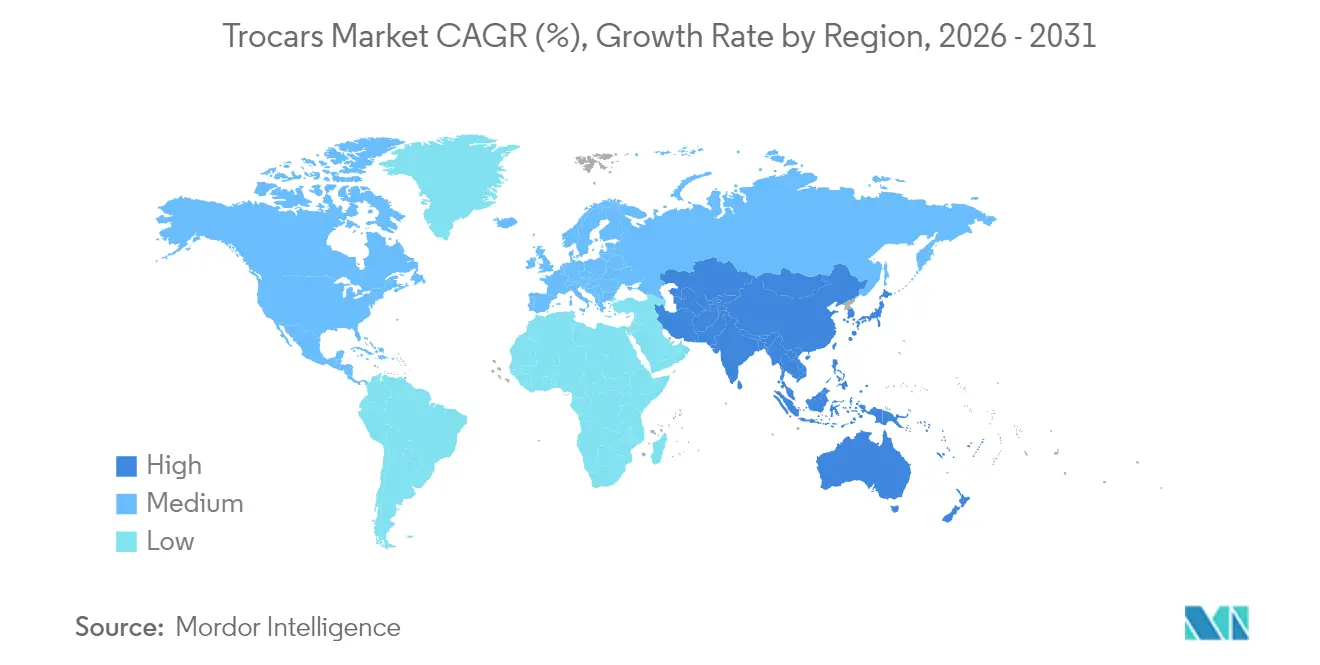

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Trokare-Marktanalyse von Mordor Intelligence

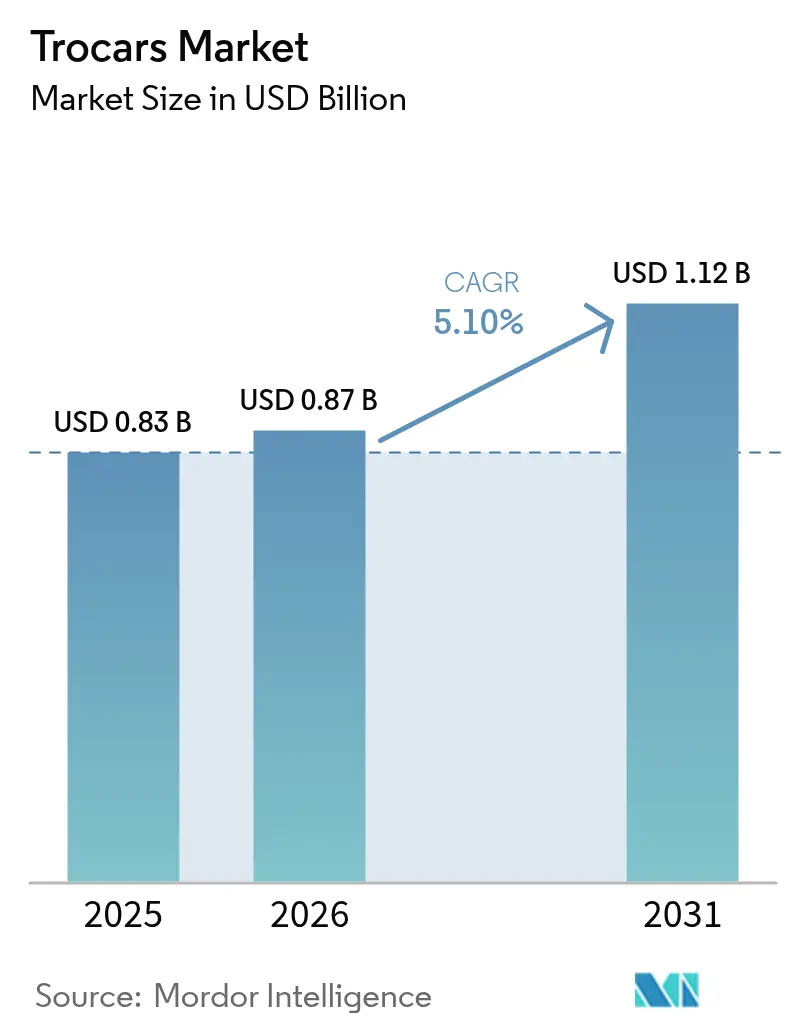

Die Trokare-Marktgröße wurde im Jahr 2025 auf 0,83 Milliarden USD geschätzt und soll von 0,87 Milliarden USD im Jahr 2026 auf 1,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,10 % während des Prognosezeitraums (2026-2031).

Das Wachstum ist an die anhaltende Verlagerung von offener Chirurgie hin zu minimalinvasiven Techniken, die rasche Verbreitung optischer Zugangssysteme und steigende Eingriffszahlen im ambulanten Bereich geknüpft. Für den asiatisch-pazifischen Raum wird die stärkste CAGR von 6,87 % prognostiziert, da Regierungen Laparoskopie-Ausbildungsprogramme finanzieren, die den Zugang zu anspruchsvoller Versorgung erweitern. In Nordamerika treiben Sammelkaufvereinbarungen zwischen Geräteherstellern und ambulanten Operationszentren (ASCs) höhere Stückzahlen voran, während die Preispunkte enger werden. Gleichzeitig verstärken nachhaltigkeitsorientierte Vorschriften zur Entsorgung von Schärfen das Interesse an wiederverwendbaren Hybridmodellen, die Infektionskontrolle mit geringeren Abfallprofilen verbinden. Die Wettbewerbsintensität ist moderat: Zwei diversifizierte Medizintechnikführer dominieren die globalen Vertriebskanäle, aber Nischenunternehmen gewinnen Spezialverträge durch bariatrisch-spezifische Schäfte und optische Spitzen mit geringer Einführungskraft.

Wichtigste Erkenntnisse des Berichts

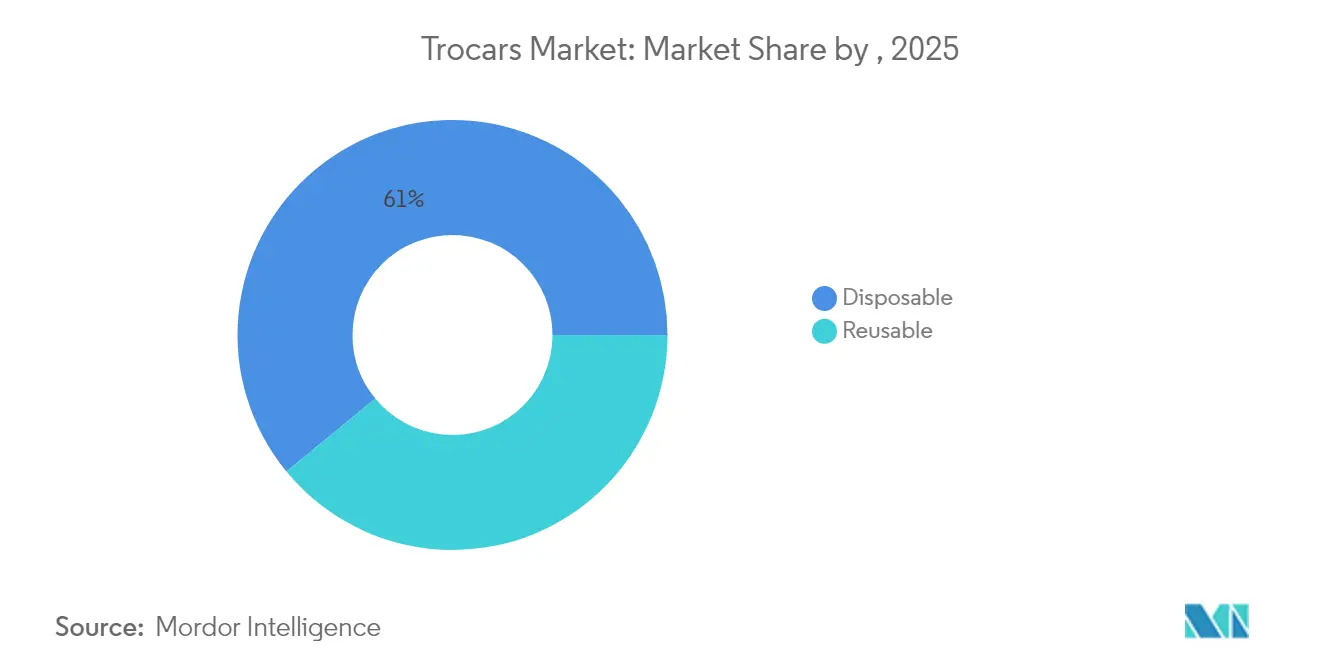

- Nach Produkttyp hielten Einwegtrokare im Jahr 2025 einen Marktanteil von 60,95 % am Trokare-Markt, während wiederverwendbare/hybride Designs bis 2031 mit einer CAGR von 5,96 % wachsen sollen.

- Nach Spitzendesign führten klingenlose Einheiten im Jahr 2025 mit einem Umsatzanteil von 46,10 %; optische/Direktsichtmodelle verzeichnen mit einer CAGR von 7,33 % bis 2031 das stärkste Wachstum.

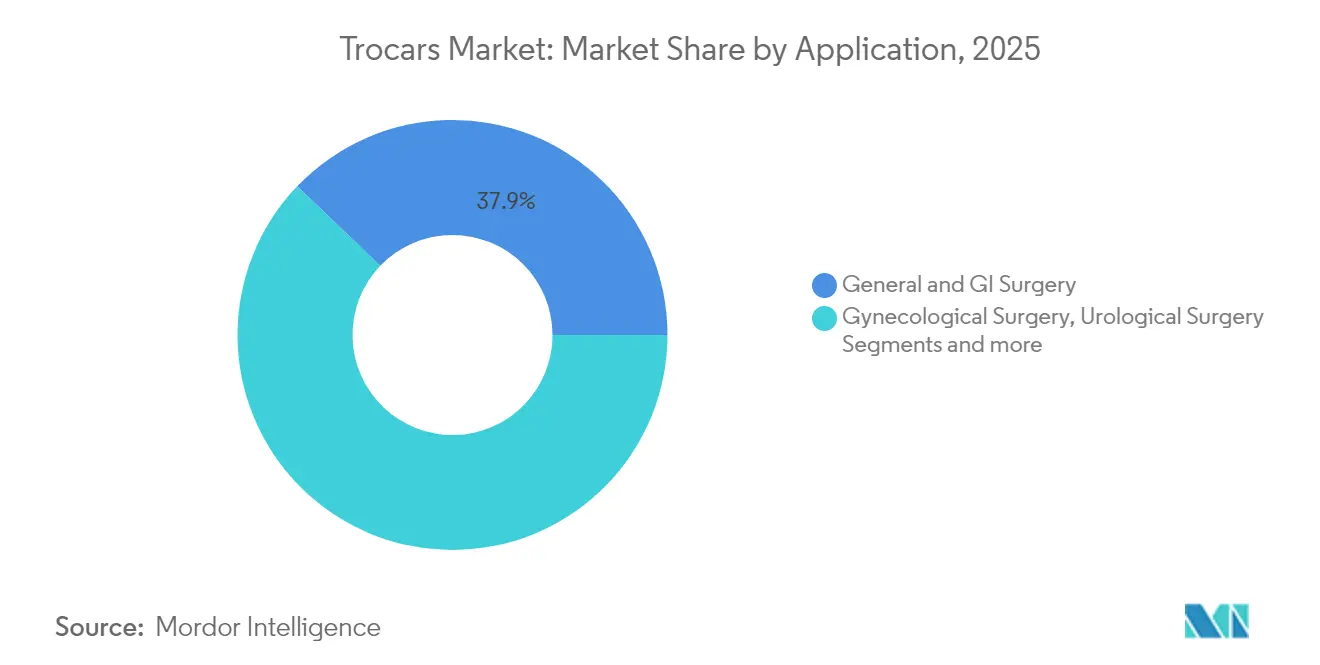

- Nach Anwendung entfielen im Jahr 2025 37,85 % der Trokare-Marktgröße auf die Allgemein- und Magen-Darm-Chirurgie, während bariatrische Eingriffe bis 2031 mit einer CAGR von 6,78 % voranschreiten.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Marktanteil von 61,90 % am Trokare-Markt; ASCs verzeichnen zwischen 2026 und 2031 das höchste Wachstum mit einer CAGR von 6,42 %.

- Nach Geografie wird für den asiatisch-pazifischen Raum eine CAGR von 6,69 % prognostiziert, womit er alle anderen Regionen übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trokare-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur minimalinvasiven Chirurgie | +1.80% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Steigende bariatrische Eingriffszahlen | +1.20% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Schnellerer Austausch von Einwegtrokaren | +0.80% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Staatlich finanzierte Laparoskopie-Ausbildung | +0.70% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2-4 Jahre) |

| Migration zu optischen Zugangssystemen | +1.40% | Global, angeführt von Nordamerika | Mittelfristig (2-4 Jahre) |

| OEM-ASC-Mengenverträge | +0.60% | Nordamerika | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verlagerung von offenen zu minimalinvasiven Eingriffen

Chirurgen bevorzugen heute die Laparoskopie gegenüber der Laparotomie, da sie die Sterblichkeitswahrscheinlichkeit um 90 % und schwerwiegende Komplikationen bei der Traumadiagnostik um 62 % senkt. Kürzere stationäre Aufenthalte führen zu schlankeren Krankenhausbudgets und schnellerer Bettenbelegung, was die institutionelle Präferenz für trokarabhängige Verfahren verstärkt. Gerätehersteller reagieren mit eingriffsspezifischen Kits, die Zugangspforten, Insufflationsfilter und Rauchabsaugventile bündeln – eine Entwicklung, die Premiumpreise begünstigt. Der Anstieg evidenzbasierter klinischer Vorteile treibt den Trokare-Markt voran, insbesondere bei Systemen, die optische Führung für einen sichereren Ersteinstieg integrieren. Krankenhäuser überarbeiten daher ihre Investitionspläne, um laparoskopischen Türmen und komplementären Trokar-Einwegartikeln Vorrang einzuräumen, und sichern so wiederkehrende Einnahmequellen für Anbieter.

Steigende bariatrische Eingriffszahlen

Die Prävalenz von Adipositas hält bariatrische Eingriffe auf einem Wachstumskurs mit einer CAGR von 6,96 %, was die Nachfrage nach Trokaren mit langem Schaft und geringem Widerstand antreibt, die dickere Bauchdecken durchqueren können [1]Anne-Sophie Studer et al., "Vollständig ambulanter robotergestützter Single-Anastomose-Duodeno-Ileal-Bypass (SADI): 40 aufeinanderfolgende Patienten in einem einzigen tertiären bariatrischen Zentrum," BMC Surgery, bmcsurg.biomedcentral.com. Robotergestützte Single-Anastomose-Duodeno-Ileal-Bypass-Techniken (SADI), die eine Entlassung am selben Tag ermöglichen, beschleunigen die Akzeptanz weiter, da Kostenträger ambulante Stoffwechselchirurgie honorieren. Ingenieurteams modellieren nun Trokarspitzen, um das Einführdrehmoment zu reduzieren und gleichzeitig den Pneumoperitoneum zu schützen – ein Fortschritt, der von Patientenkohorten mit hohem BMI geschätzt wird. Anbieter, die Anerkennungen von Bariatrie-Exzellenzzentren erhalten, sichern sich dauerhafte Kanalpartnerschaften, da Chirurgen dazu neigen, sich auf eine einzige Plattform für Workflow-Vertrautheit zu standardisieren. Dieser bariatrische Schwung verstärkt das Gesamtwachstum des Trokare-Marktes durch verlässliche Fallzahlen und eingriffsspezifische Zusatzverkäufe wie verlängerte optische Obturatoren.

Branchenmigration zu optischen Zugangssystemen

Klinische Daten zeigen, dass optische Trokare bei 1.187 Patienten eine 100%ige Erstdurchgangsvisualisierung mit einer Verletzungsinzidenz von nur 0,3 % erzielen. Die visuelle Bestätigung mindert das Risiko blinder Punktionen, insbesondere bei Wiederholungslaparotomien mit Adhäsionen. Krankenhäuser quantifizieren diese Sicherheitsprämie bei der Verhandlung von Berufshaftpflichtversicherungen, was es Geräteanbietern ermöglicht, höhere Stückpreise zu verteidigen. Optische Systeme lassen sich auch nahtlos in 4K-Endoskope integrieren und erweitern die Kompatibilität über breitere OP-Flotten hinweg. Die daraus resultierende Nachfrage hebt den Trokare-Markt für Premium-Zugangssysteme an, die niedrigere komplikationsbedingte Kosten und eine schnellere Patientenmobilisierung ermöglichen.

OEM-ASC-Sammelkaufverträge

ASCs behandelten 3,3 Millionen Medicare-Begünstigte mit Zahlungen in Höhe von 6,1 Milliarden USD, was ihre Verhandlungsmacht unterstreicht [2]Medicare Payment Advisory Commission, "Bericht an den Kongress: Medicare-Zahlungspolitik," Medicare Payment Advisory Commission, medpac.gov. Um diesen Kanal zu sichern, verhandeln Hersteller gestaffelte Rabatte, die an Fallzahlen geknüpft sind, und bündeln Trokare mit Insufflatoren oder Roboterarmen. ASCs schätzen vorhersehbare, sterile Einwegartikel, die den Aufbereitungsaufwand vermeiden, und ihre schlanken Versorgungsmodelle bevorzugen die Kontinuität eines einzigen Anbieters. Die daraus resultierenden gebundenen Verträge verstärken die jährlichen Stücklieferungen und stützen die Expansion des Trokare-Marktes trotz Druck auf die durchschnittlichen Verkaufspreise.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontrolle der Entsorgung von Schärfenabfällen | −0.7% | Europa, Nordamerika | Mittelfristig (2-4 Jahre) |

| Trokar-bedingte Komplikationen | −0.3% | Global | Langfristig (≥4 Jahre) |

| Regulatorische Herausforderungen bei der Gerätezulassung | −0.4% | Global | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Trokar-bedingte Komplikationen

Trokar-Stelle-Hernien verursachen zwar selten, aber zusätzliche Operationen und führen zu Widerstand der Versicherer gegen bestimmte Portdurchmesser. Ein Fallbericht aus dem Jahr 2024 beschreibt eine eingeklemmte Bauchwandhernie nach robotergestützter Hysterektomie, die eine Notfallreparatur erforderte. Aus Angst vor Rechtsstreitigkeiten verpflichten einige Einrichtungen zur Verwendung von Fasziennahtsystemen für Ports größer als 10 mm, was die Eingriffsdauer und die Kosten erhöht. Während klingenlose und radial erweiterbare Spitzen Fasziendefekte reduzieren, halten verbleibende Komplikationsrisiken klinische Vorbehalte aufrecht und dämpfen das Wachstum des Trokare-Marktes bei Hochrisikogruppen wie morbid adipösen oder älteren Patienten moderat.

Zunehmende regulatorische Kontrolle der Entsorgung von Schärfenabfällen

Europäische Regulierungsbehörden verlangen nun eine detaillierte Berichterstattung über Einweginstrumentenabfälle und betonen, dass Einwegartikel bis zu 18-mal mehr CO₂-Äquivalente emittieren können als wiederverwendbare Alternativen. Krankenhäuser müssen steigende Entsorgungsgebühren absorbieren und können Beschaffungsprüfungen ausgesetzt sein, die rein aus Kunststoff bestehende Trokare ohne Recyclingwege benachteiligen. Anbieter kontern mit Hybridgriffen, die mit steril verpackten Kanülen kombiniert werden, und reduzieren das Deponiegewicht um 60 %. Bis jedoch robuste Rücknahmesysteme skalieren, dämpfen die Kosten für die Einhaltung von Umweltvorschriften den Schwung des Trokare-Marktes in nachhaltigkeitsorientierten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wiederverwendbare Hybridmodelle stören traditionelle Kategorien

Einwegeinheiten hielten im Jahr 2025 einen Marktanteil von 60,95 % am Trokare-Markt aufgrund ihrer gebrauchsfertigen Sterilität und des fehlenden Aufbereitungsaufwands. Krankenhäuser mit hohem Laparoskopieaufkommen akzeptieren die wiederkehrenden Ausgaben, da die Vermeidung von Wundinfektionen die Stückkosten überwiegt. Nachhaltigkeitsvorschriften und Budgetdruck lenken die Aufmerksamkeit jedoch auf Hybridmodelle, deren wiederverwendbarer Griff mit einer sterilen Kanüle kombiniert wird. Diese Hybridisierung erfasste 22,00 % der Trokare-Marktgröße und soll die Gesamtbranche mit einer CAGR von 5,96 % übertreffen. Lebenszyklusanalysen zeigen, dass Hybriddesigns die Treibhausgasemissionen im Vergleich zu vollständig wegwerfbaren Sets um 50 % reduzieren. Anbieter, die in validierte Reinigungs- und Desinfektionsworkflows investieren, erzielen jahrzehntelange Einsparungen, da die Griffamortisierung die effektiven Kosten pro Fall senkt. Infolgedessen integrieren Einkaufsausschüsse in Europa und Kanada nun CO₂-Reduktionsbewertungen in Ausschreibungen, was die Hybridnachfrage stärkt.

Wiederverwendbare Produkte behalten in Lehrkrankenhäusern einen Stellenwert, wo ausreichend Personal für die Sterilaufbereitung vorhanden ist und die Kapitalamortisierung auf Tausende von Fällen verteilt wird. Einige integrierte US-amerikanische Versorgungsnetze (IDNs) verzeichnen sechsjährige Amortisationszeiträume für wiederverwendbare Ports, einschließlich Wartungsverträgen. Dennoch hält die Chirurgenpräferenz für leichte Polymergehäuse vollständig wiederverwendbare Edelstahlsets in einer Nische. Im Prognosezeitraum wird sich die Wettbewerbspositionierung um modulare Designs drehen, die eine einhändige Obturator-Freigabe, integrierte Insufflationsventile und RFID-Tags zur Nutzungsverfolgung ermöglichen. Anbieter, die diese Funktionen optimieren, ohne den Anfangspreis zu erhöhen, sind gut positioniert, um inkrementelle Marktanteile im Trokare-Markt bei kostenbewussten Gesundheitssystemen zu gewinnen.

Nach Spitzendesign: Optische Visualisierung verändert die Einführungssicherheit

Klingenlose Geräte erzielten im Jahr 2025 einen Umsatzanteil von 46,10 % und werden wegen ihrer gewebeschonenden Kegel bevorzugt, die die Einführungskraft in das Peritoneum verringern. Optische/Direktsichtmodelle expandieren jedoch jährlich um 7,33 %, da Ergebnisdaten die Echtzeit-Eingangsvisualisierung bestätigen. Eine multizentrische Studie berichtete von null schwerwiegenden Gefäßverletzungen beim Einsatz eines optischen Obturators in 1.187 Fällen. Das überlegene Sicherheitsprofil entspricht den Qualitätsmetriken der Kostenträger und der Reduzierung des Haftpflichtrisikos, was es Krankenhäusern ermöglicht, Premiumpreise zu rechtfertigen.

Klingenförmige Trokare, historisch gesehen die Hauptstütze für hochresistentes Gewebe, sind weiterhin in Trauma- und Bariatrie-Sets vertreten, wo ein schneller Zugang von größter Bedeutung ist. Innovationen wie atraumatische Schilde, die sich erst beim Erreichen des Peritoneums zurückziehen, mindern das Durchschneidungsrisiko und erhalten ihre Relevanz. Direkte Trokar-Einführtechniken gewinnen an Akzeptanz, nachdem eine vergleichende Studie aus dem Jahr 2024 eine Komplikationsrate von 3,3 % gegenüber 15,7 % bei der Veress-Nadel-Einführung zeigte. Der zukünftige Wettbewerbsvorteil liegt in multimodalen Ports, die zwischen optischen und klingenlosen Modi umschalten können, was den Nutzen über verschiedene Patientenanatomien hinweg erweitert und damit die Anbieterverankerung im Trokare-Markt vertieft.

Nach Anwendung: Bariatrische Eingriffe treiben spezialisierte Innovationen voran

Die Allgemein- und Magen-Darm-Chirurgie hielt im Jahr 2025 einen Umsatzanteil von 37,85 %, da die Laparoskopie zum Standard für Cholezystektomie, Appendektomie und kolorektale Resektionen wurde. Bariatrische Eingriffe weisen jedoch mit einer CAGR von 6,78 % das stärkste Wachstum auf, bedingt durch steigende Adipositasraten und Revisionen nach fehlgeschlagenen Schlauchmagen-Operationen. Verlängerte Ports, rutschfeste Fixierballons und breitere Insufflationskanäle differenzieren bariatrische Trokare und generieren durchschnittliche Verkaufspreise, die 15-20 % über Standardsets liegen. Das Wachstum des Segments erhöht die Trokare-Marktgröße, da Versicherer Stoffwechselchirurgie zunehmend erstatten, um chronische Krankheitskosten zu kompensieren.

Die Gynäkologie hält einen stabilen Anteil von 17,00 %, wobei robotergestützte Hysterektomien die Nachfrage nach 8-mm-Ports für Roboterarme aufrechterhalten. Urologie und andere aufkommende laparoskopische Eingriffe – thorakale, pädiatrische und fertilitätserhaltende Verfahren – bilden zusammen einen Anteil von 20,00 % und sollen moderat wachsen, getragen von der Technologiediffusion. Da Chirurgen die Grenzen der Minimalinvasivität verschieben, arbeiten Hersteller mit Meinungsführern zusammen, um eingriffsspezifische Kanülen zu entwickeln, und stellen sicher, dass jeder neue Fachbereichsaufschwung zu inkrementeller Expansion des Trokare-Marktes führt und nicht zu generischer Kommoditisierung.

Nach Endnutzer: Ambulante Zentren gestalten die Einkaufsdynamik neu

Krankenhäuser generierten im Jahr 2025 61,90 % des Umsatzes, ihr Wachstum wird jedoch durch Budgetobergrenzen und Sterilisationsrückstände gedämpft. ASCs hingegen verzeichnen ein jährliches Wachstum von 6,42 % und stellen den dynamischsten Vertriebskanal dar. Sie bevorzugen Einwegkits, die eine effiziente Raumrotation ermöglichen und mit einmaligen gebündelten Abrechnungen auf CPT-Basis übereinstimmen. Um den Kanal zu sichern, passen Hersteller ihre Katalogpreise an die Stufen der Gruppenbestellorganisationen (GPO) an und bieten Schulungen für das Personal an, was die Markentreue vertieft.

Fachkliniken – für Fertilität, Kolorektales und Endometriose – machen die verbleibenden 9,00 % der Trokare-Marktgröße aus und schätzen differenzierte Merkmale wie ultraniedrige Profilköpfe für beengte Einzelschnitt-Setups. Trotz geringerer absoluter Volumina liefert ihre Eingriffsspezialisierung vorhersehbare Nachbestellzyklen. Anbieter, die diese Mikrosegmente durch maßgeschneiderte Musterungsprogramme kultivieren, sichern sich wiederkehrende Margen, die die Preiserosion bei Massenkrankenhausverträgen abfedern.

Geografische Analyse

Nordamerika belegte im Jahr 2025 mit 41,95 % den größten Anteil am Trokare-Markt, gestützt auf 4 Millionen laparoskopische Eingriffe und aggressives ASC-Wachstum. Kanadas universelles Zahlungssystem erstattet optische Upgrades für ländliche Traumazentren, während Mexiko von grenzüberschreitendem Medizintourismus profitiert, der US-amerikanische Rentner in Privatkrankenhäuser lenkt. Regulatorische Vorhersehbarkeit und etablierte Sterilisationsstandards stützen Premium-Durchschnittsverkaufspreise und stärken Nordamerikas Beitrag zur Gesamtgröße des Trokare-Marktes.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 6,69 %. China finanziert Laparoskopie-Übungslabore in Kreiskrankenhäusern, was zweistellige Trokar-Volumenzuwächse auslöst und die Kompetenzlücke zu tertiären Küstenzentren verringert. Indiens Mittelschicht entscheidet sich zunehmend für private bariatrische Pakete, was zu einer robusten Nachbestellaktivität für verlängerte optische Ports führt. Japan bevorzugt die frühe Einführung optischer Zugangssysteme aufgrund seiner alternden Chirurgenschaft, die sicherere Einführungen anstrebt. Südkorea und Australien setzen auf erstklassige Einwegkits mit integrierter Rauchabsaugung. Zusammen untermauern diese Dynamiken den wachsenden Anteil der Region am Trokare-Markt und rechtfertigen eine lokalisierte Fertigung zur Senkung von Importzöllen.

Europa repräsentiert rund 27,80 % des Umsatzes, wobei Deutschland, Frankreich und das Vereinigte Königreich die Eingriffszahlen anführen. Der Grüne Deal der EU verpflichtet Krankenhäuser zur jährlichen Offenlegung von Umweltauswirkungen und drängt sie, von rein aus Kunststoff bestehenden Einwegartikeln auf Hybridgriffe umzusteigen. Skandinavische Ausschreibungen vergeben nun bis zu 20 % Gewichtung an Lebenszykluskohlenstoffmetriken, was die Akzeptanz wiederverwendbarer Modelle beschleunigt. Mittel- und Osteuropa hinkt bei der Kaufkraft hinterher, zieht aber geberfinanzierte Laparoskopie-Programme an, die eine grundlegende Trokarnachfrage stimulieren. Außerhalb der EU rüsten die GCC-Staaten im Nahen Osten neue Megakrankenhäuser mit Robotersuiten und hochwertigen optischen Ports aus, während Afrikas Akzeptanz sich auf die akademischen Krankenhäuser Südafrikas und die privaten Zentren Nigerias konzentriert.

Lateinamerika hält einen mittleren einstelligen Anteil, bietet aber Aufwärtspotenzial, da Brasilien die Importzölle auf kritische Medizinprodukte liberalisiert. Argentiniens volatile Währung schränkt Kapitalimporte ein, schafft aber eine Graumarktnachfrage nach wiederverwendbaren Edelstahlsets. Panregionale Distributoren, die diese Lücken füllen, bauen einen Erstbewegungs-Vorteil vor der regulatorischen Harmonisierung auf. Insgesamt schützt die geografische Diversifizierung den globalen Trokare-Markt vor lokalisierten Erstattungs- oder Lieferkettenerschütterungen und stützt eine stetige aggregierte Nachfragekurve.

Regulatorisches Umfeld

Trokare werden in den wichtigsten Märkten als Medizinprodukte reguliert, typischerweise nach dem US-FDA-Rahmenwerk der Klasse II (21 CFR 876.1500), wobei die meisten Produkte den 510(k)-Zulassungsweg vor Markteinführung durchlaufen. Im Jahr 2026 verschob sich die US-Qualitätskonformitätsgrundlage, als die FDA von der Quality System Regulation zur Quality Management System Regulation (QMSR) überging, die ISO 13485:2016 durch Verweis einbezieht (gültig ab 2. Februar 2026), was Hersteller dazu drängt, Qualitätssysteme und Dokumentation an die aktualisierte Struktur für die weitere US-Kommerzialisierung anzupassen.

In Europa regelt die EU-Medizinprodukteverordnung (Verordnung (EU) 2017/745, MDR) weiterhin die Konformitätsbewertung und die Verpflichtungen nach dem Inverkehrbringen für chirurgische Zugangsgeräte, wobei die Angleichung an Normen als zentraler praktischer Hebel für die Konformität dient. Die Europäische Kommission veröffentlichte am 17. Juni 2026 den Durchführungsbeschluss (EU) 2026/1231, der die Liste der harmonisierten Normen zur Unterstützung der MDR-Konformitätsvermutung aktualisiert und die Dringlichkeit für Anbieter erhöht, technische Dokumentationen, Prüfpakete und Lieferantenqualitätskontrollen an die überarbeiteten, im Amtsblatt der Europäischen Union referenzierten Normen anzupassen.

Wettbewerbslandschaft

Medtronic globaler Umsatz, gestützt auf breite Portfolios und eigene Distribution. Ethicons klingenlose und optische Trokare bleiben Standard in nordamerikanischen Lehrkrankenhäusern, während Medtronics verlängerte VersaOne-Linie bariatrische Verträge dominiert. Stryker sichert sich durch komplementäre Insufflator- und Bildgebungsplattformen gebündelte Deals, die die Wechselkosten für Krankenhäuser erhöhen, die bereits in seine Endoskopietürme investiert haben.

Strategische Fusionen und Übernahmen schärfen die Wettbewerbspositionierung. Medtronics Übernahme von Fortimedix brachte ihm mikrolaparoskopisches geistiges Eigentum ein, das sich in schlankere 2,9-mm-Ports für narbenempfindliche kosmetische Chirurgie übersetzt. Johnson & Johnsons OTTAVA-Robotersystem, das sich derzeit in IDE-Studien befindet, wird Käufer an proprietäre Trokargeometrien binden und sein Rasierer-Klingen-Umsatzmodell verlängern. Kleinere Innovatoren wie Applied Medical und GENICON gewinnen Raum durch preisgünstige Hybridgriffe und länderspezifische regulatorische Agilität, die es ihnen ermöglicht, Ausschreibungen zu gewinnen, die hohe CO₂-Fußabdrücke bestrafen.

Digitale Ökosysteme bilden das nächste Schlachtfeld. Johnson & Johnsons Polyphonic-Plattform verknüpft Trokar-Nutzungsdaten mit intraoperativem Video, sodass Chirurgen die Portplatzierung mit Peer-Datensätzen vergleichen können. Medtronic kontert mit KI-gestützten Platzierungshinweisen auf seiner Roboterkonsole, die Einführungswiederholungen reduzieren. Patentanmeldungen konzentrieren sich auf Trokarspitzenprofile, die das Einführdrehmoment senken und innere Eingeweide schützen, was auf kontinuierliche funktionale Innovation statt preisgetriebenem Wettbewerb hindeutet. Zusammen erhöhen diese Manöver die Wechselbarrieren und sichern annuitätsähnliche Verbrauchsmaterialverkäufe, die die zukünftige Struktur des Trokare-Marktes prägen.

Marktführer der Trokare-Branche

CONMED Corporation

B. Braun Melsungen AG

Medtronic plc

Ethicon Inc. (Johnson & Johnson)

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Marktchancen für Trokare ergeben sich aus Veränderungen in der Art und Weise, wie Krankenhäuser und ambulante Operationszentren Zugangsgeräte bewerten, wobei Sicherheit, Arbeitsabläufe und Umweltauswirkungen gegeneinander abgewogen werden. Der optische und direkt-visuelle Zugang erweitert weiterhin seinen klinischen und beschaffungsbezogenen Fußabdruck, wobei Real-World-Daten günstige Sicherheits- und Effizienzsignale in der zeitgenössischen Praxis zeigen, was Freiraum für differenzierte optische Plattformen schafft, die eine geringere Einführungskraft und bessere Kompatibilität mit bestehenden Bildgebungssystemen bieten. Die US-Regulierungsaktivität 2026, einschließlich der 510(k)-Zulassung von Karl Storz für Trokare mit Ventildichtungen (K254228) und des Inno-Port-Einweg-Klingentrokars von Taiwan Surgical Corporation (K252532), unterstreicht die anhaltende Produktweiterentwicklung und breitere Akzeptanz in US-Krankenhäusern und ASC-Einrichtungen.

Ein zweiter Chancenbereich ist die auf Nachhaltigkeit ausgerichtete Produktarchitektur und Beschaffungsbereitschaft, da Ausschreibungen zunehmend die Lebenszyklusauswirkungen berücksichtigen. Hybride und wiederverwendbare Konfigurationen, wie wiederverwendbare Griffe in Kombination mit sterilen Kanülen, adressieren diesen Beschaffungswandel, während sie Sterilität und die von ASCs geschätzte Umschlaggeschwindigkeit erhalten. Anbieter, die diese Designs mit Rückverfolgbarkeit und Rücknahmeverpackungen kombinieren, gewinnen Vorteile bei Verträgen, bei denen Umweltberichterstattung und Kosten für die Entsorgung scharfer Gegenstände die Kaufentscheidungen beeinflussen, unterstützt durch EU-MDR-Normaktualisierungen und die fortgesetzte Betonung von Umweltkriterien bei der Krankenhausbeschaffung.

Aktuelle Branchenentwicklungen

- Mai 2026: Karl Storz SE & Co. KG erhielt die US-FDA-510(k)-Zulassung (K254228) für Trokare mit Ventildichtungen. Die Zulassung unterstützt die Kommerzialisierung einer verbesserten Dichtleistung, die zentral für die Aufrechterhaltung des Pneumoperitoneums und die Reduzierung von leckagebedingten Arbeitsunterbrechungen ist. Sie signalisiert zudem die fortgesetzte Produktweiterentwicklung im etablierten Klasse-II-510(k)-Zulassungsweg für Trokar-Zugangsgeräte.

- März 2025: Johnson & Johnson MedTech erhielt die US-FDA-510(k)-Zulassung für Monarch Quest, wodurch die Fähigkeiten seiner robotischen Plattform auf die Pneumologie ausgeweitet wurden. Obwohl es sich nicht ausschließlich um ein Trokar-Ereignis handelt, erweitert es das minimalinvasive Ökosystem des Unternehmens und kann die Standardisierung angrenzender Zugangsgeräte beeinflussen, da Krankenhäuser und ASCs Anbieter um integrierte Verfahrensplattformen konsolidieren.

- März 2024: Stryker präsentierte die nächste Generation von Mako SmartRobotics mit erweiterten Schulterindikationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt als Umsätze aus Trokaren gemessen, die zur Schaffung von Zugangsports bei minimalinvasiven Verfahren verwendet werden, wobei ein Kanülen- und Obturatorsystem den Instrumentenzugang in die Körperhöhle ermöglicht.

Umfangsausschlüsse: Veterinärtrokare und eigenständige Obturatoren, die ohne passende Hülsen verkauft werden, sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Einweg

- Wiederverwendbar

- Nach Spitzendesign

- Klingenförmig

- Klingenlos

- Optisch

- Nach Anwendung

- Allgemein- und Magen-Darm-Chirurgie

- Gynäkologische Chirurgie

- Urologische Chirurgie

- Bariatrische Chirurgie

- Andere laparoskopische Eingriffe

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren (ASCs)

- Fachkliniken

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, das Modell in Bezug auf Verfahrensvolumina, Akzeptanzsignale sowie Produktsicherheits- und Zulassungskontext zu fundieren, bevor eine Größenberechnung angewendet wird. Wir beziehen uns hauptsächlich auf öffentliche Gesundheitsstatistiken und Überwachungsquellen wie die US-CDC, OECD-Gesundheitsdaten und WHO-Indikatoren, zusammen mit Verfahrens- und klinischen Praxissignalen von Institutionen wie dem American College of Surgeons und begutachteten Fachzeitschriften, die Trends laparoskopischer Techniken abdecken.

Um Nachfragetreiber in einen realistischen Umsatzpool für Geräte zu übersetzen, prüfen wir auch Aufsichts- und Handelsinformationen wie US-FDA-Datenbanken, Zoll- und Import-Export-Statistiken sowie, sofern verfügbar, Offenlegungen zur Krankenhausbeschaffung und zu Ausschreibungen. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichterstattung werden verwendet, um die Sprache zum Produktmix und die geografische Exponierung zu überprüfen, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzen und Intelligence sowie Patentdatenbanken zur Bestätigung von Innovations- und Produktzyklustiming. Diese Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit dient dazu, zu validieren, was die Schreibtischsignale nicht vollständig beantworten können, einschließlich der Frage, wie die Trokarnutzung pro Verfahren je nach Fachgebiet variiert und wie sich ASPs mit Materialwahl, Sicherheitsmerkmalen und Krankenhausbeschaffungsmustern bewegen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Chirurgen, Fachkräften für sterile Aufbereitung und OP-Beschaffung sowie Krankenhaus-Lieferkettenteams in APAC, EMEA und Amerika, sodass Annahmen gegen das, was in realen Kaufzyklen beobachtet wird, geprüft werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 13% | APAC: 43% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 27% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Verfahrensvolumina und die Durchdringung minimalinvasiver Verfahren verwendet werden, um den adressierbaren Trokar-Nachfragepool zu rekonstruieren, der dann mithilfe realistischer Nutzungsraten und Preise in Wert umgerechnet wird. In der Praxis stützt sich das Modell auf Indikatoren wie die Anzahl laparoskopischer und robotischer Verfahren, die pro Fall verwendeten Trokareinheiten (einschließlich Multi-Port-Muster), die Aufteilung zwischen Einweg-, wiederverwendbaren und wiederverwendbar-reponierbaren Systemen sowie beobachtete ASP-Spannen nach Spitze und Sicherheitsmechanismus.

Nachdem die globale Gesamtsumme gebildet wurde, bestätigen wir sie mit selektiven Bottom-up-Näherungen unter Verwendung von Lieferanten- und Kanalprüfungen sowie stichprobenartiger ASP-mal-Volumen-Logik auf regionaler Ebene. Wenn eine Subregion über begrenzte veröffentlichte Verfahrensdaten verfügt, wird die Lücke durch Proxy-Variablen wie das Wachstum der chirurgischen Infrastruktur, Trends bei Krankenhauseinweisungen und Importmuster für laparoskopische Verbrauchsmaterialien behandelt und anschließend nach Expertenfeedback angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Pfade für die Erholung elektiver Chirurgie, die MIS-Akzeptanz in Schwellenmärkten und den Preisdruck durch Einkaufsgemeinschaften widerspiegeln kann. Wo Eingaben umstritten waren, verwendeten wir die Konsensspanne aus den Interviews und wandten sie auf die Annahmen zurück an, damit die Prognose erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, darunter Verfahrenstrends, die regionale Richtung der Geräteausgaben und die implizierten Stückvolumina, die die endgültigen Umsatzzahlen nahelegen. Ausreißer werden auf Ursachen wie ungewöhnliche ASP-Sprünge, Zeitpunkte von Währungsumrechnungen oder eine im Verhältnis zu ihrer chirurgischen Kapazität übermodellierte Region überprüft, und die Annahmen werden anschließend vor der Freigabe erneut geprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie bedeutende regulatorische Maßnahmen oder starke Verschiebungen bei den Volumina elektiver Chirurgie. Vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlichen Indikatoren zu bestätigen, und alle durch Interviews bedingten Änderungen werden in den Modelltabellen und Kommentaren berücksichtigt.

Vergleich der Marktgröße für Trokare von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Trokare können auch dann variieren, wenn derselbe Endverwendungszweck diskutiert wird, da die einbezogenen Produktgruppen, die Preislogik und die für die Währungsumrechnung verwendeten Jahre nicht immer gleich gehandhabt werden. Unterschiede ergeben sich auch daraus, wie jede Studie Einweg- gegenüber wiederverwendbaren Systemen behandelt und ob das Verfahrenswachstum aus umfassenden Operationszahlen oder aus MIS-spezifischen Signalen abgeleitet wird.

Eigenständige Obturatoren, die ohne passende Hülsen verkauft werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser eine Ausschluss kann Gesamtsummen verschieben, wenn andere Publikationen reine Zubehörumsätze als Teil des Trokarmarktes zählen. Lücken können auch entstehen, wenn ASPs mittels linearem Wachstum ohne Überprüfung des Beschaffungsverhaltens projiziert werden, oder wenn regionale Gesamtsummen aus einer begrenzten Anzahl von Länderdaten ohne nachfolgenden Validierungsschritt hochgerechnet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,83 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 0,86 Mrd. USD (2025) | Verwendet eine andere Basisjahr-Einrichtung und kann einen breiteren Zubehörumsatzpool einschließen, wobei die Preisbrücke in der Regel mit weniger Prüfungen gegen Krankenhausbeschaffungszyklen dargestellt wird. |

| Branchenforschungsverlag B | 0,76 Mrd. USD (2024) | Verankert die Reihe an einem früheren Basisjahr und einem längeren Prognosefenster, mit begrenzter Klarheit darüber, wie wiederverwendbare gegenüber Einwegumsätzen über Regionen hinweg normalisiert und in eine einheitliche USD-Ansicht umgerechnet werden. |

Die Tabelle zeigt, dass die meisten Abweichungen erklärbar sind, sobald Umfang und Jahresabstimmung explizit gemacht werden. Durch die Verknüpfung des Modells mit verfahrensbezogenen Nachfrageindikatoren, einer klaren Einheit-pro-Fall-Logik und transparenten Ein- und Ausschlüssen bleibt die Endzahl auf Eingaben rückführbar, die überprüft und im Laufe der Zeit aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Trokare-Markt?

Der Trokare-Markt generiert im Jahr 2026 einen Umsatz von 0,87 Milliarden USD und soll bis 2031 einen Wert von 1,12 Milliarden USD erreichen.

Welche Region wächst im Trokare-Markt am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 6,69 % an, da staatlich finanzierte Ausbildungsprogramme die laparoskopischen Kapazitäten ausbauen.

Warum gewinnen optische Zugangstrokare an Beliebtheit?

Optische Trokare ermöglichen eine Echtzeit-Visualisierung, die Einführungsverletzungen in großen Patientenkohorten auf nur 0,3 % reduziert, und motivieren Krankenhäuser, Premiumpreise für Sicherheit zu zahlen.

Wie wirken sich Nachhaltigkeitsvorschriften auf den Trokarkauf aus?

Vorschriften zu Schärfenabfällen und CO₂-Fußabdruck veranlassen Krankenhäuser, wiederverwendbare oder hybride Designs in Betracht zu ziehen, die das Deponiegewicht um bis zu 60 % reduzieren.

Welche Rolle spielen ambulante Operationszentren im Trokare-Markt?

ASCs sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 6,42 % und bevorzugen Sammelkaufverträge für Einwegtrokare, die den Raumwechsel optimieren und den Sterilisationsaufwand reduzieren.

Seite zuletzt aktualisiert am: