Triclabendazol-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

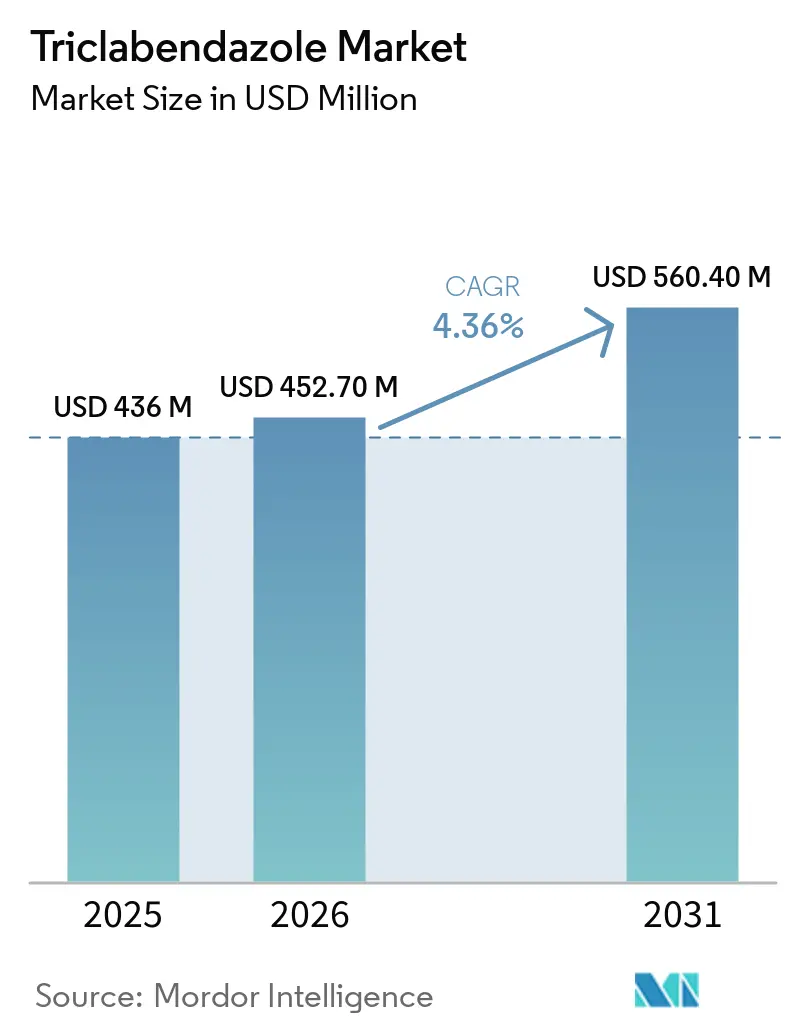

| Marktgröße (2026) | 452.70 Millionen US-Dollar |

| Marktgröße (2031) | 560.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

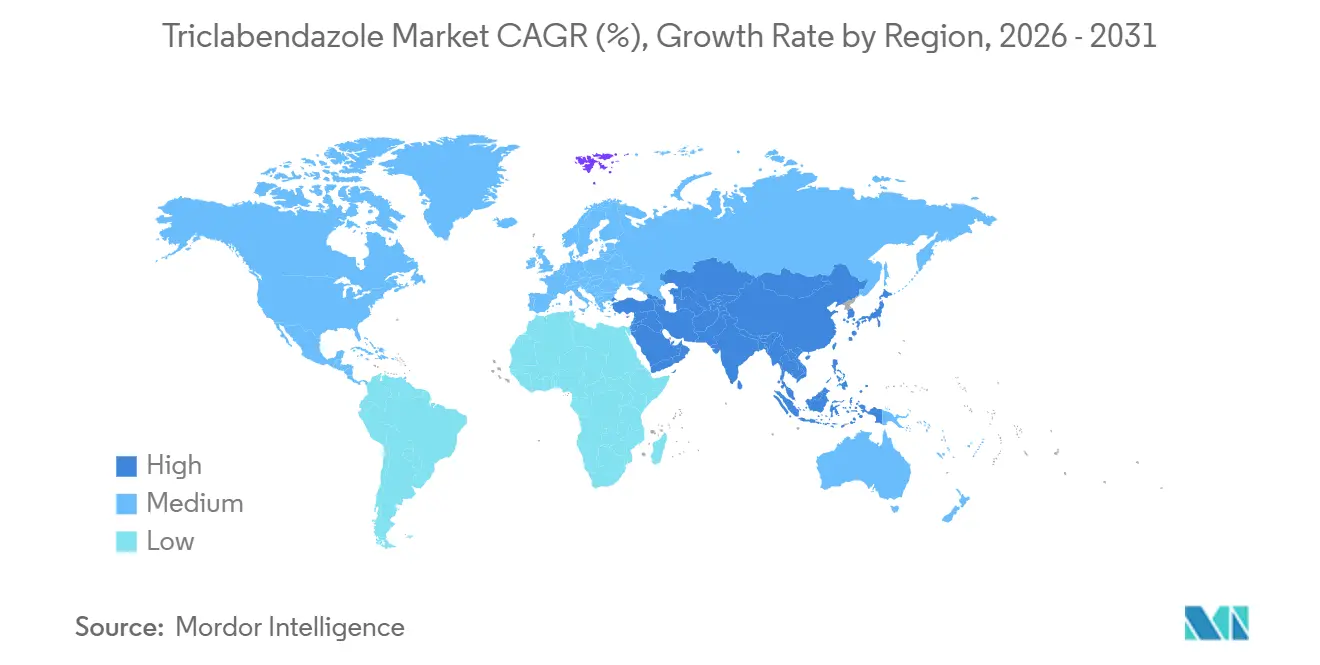

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Triclabendazol-Marktanalyse von Mordor Intelligence

Die Größe des Triclabendazol-Marktes wird für 2025 auf 436 Millionen USD, für 2026 auf 452,70 Millionen USD geschätzt und soll bis 2031 einen Wert von 560,40 Millionen USD erreichen, mit einer CAGR von 4,36 % von 2026 bis 2031.

Der Wachstumsausblick spiegelt klimatische Veränderungen wider, die Übertragungszonen für Leberegel ausweiten, die Ausbreitung von Resistenzen, die eine Überarbeitung der Behandlungsprotokolle erzwingt, sowie gezielte Diagnostik, die die Dosierungshäufigkeit in bewirtschafteten Herden verändert. Wettbewerbliche Aktivitäten konzentrieren sich auf Kombinationsprodukte, die Bündelung von Diagnostik und den regionalen Ausbau durch kostenwettbewerbsfähige Wirkstofflieferanten, was sowohl die Preis- als auch die Zugangsdynamik im Triclabendazol-Markt prägt. Der Vertrieb konzentriert sich weiterhin auf Tierkliniken, die Koproantigen-ELISA- und Koteianzahl-Dienstleistungen in Verschreibungsabläufe integrieren. Gleichzeitig gewinnen Apotheken in Märkten mit Deregulierung Marktanteile, wo der rezeptfreie Zugang den Triclabendazol-Markt erweitert. Die regionale Entwicklung divergiert: Nordamerika hält die größte Basis, während der asiatisch-pazifische Raum aufgrund klimaverstärkter Risiken und intensivierter Wiederkäuerproduktion die schnellste Wachstumsdynamik aufweist.

Wichtigste Erkenntnisse des Berichts

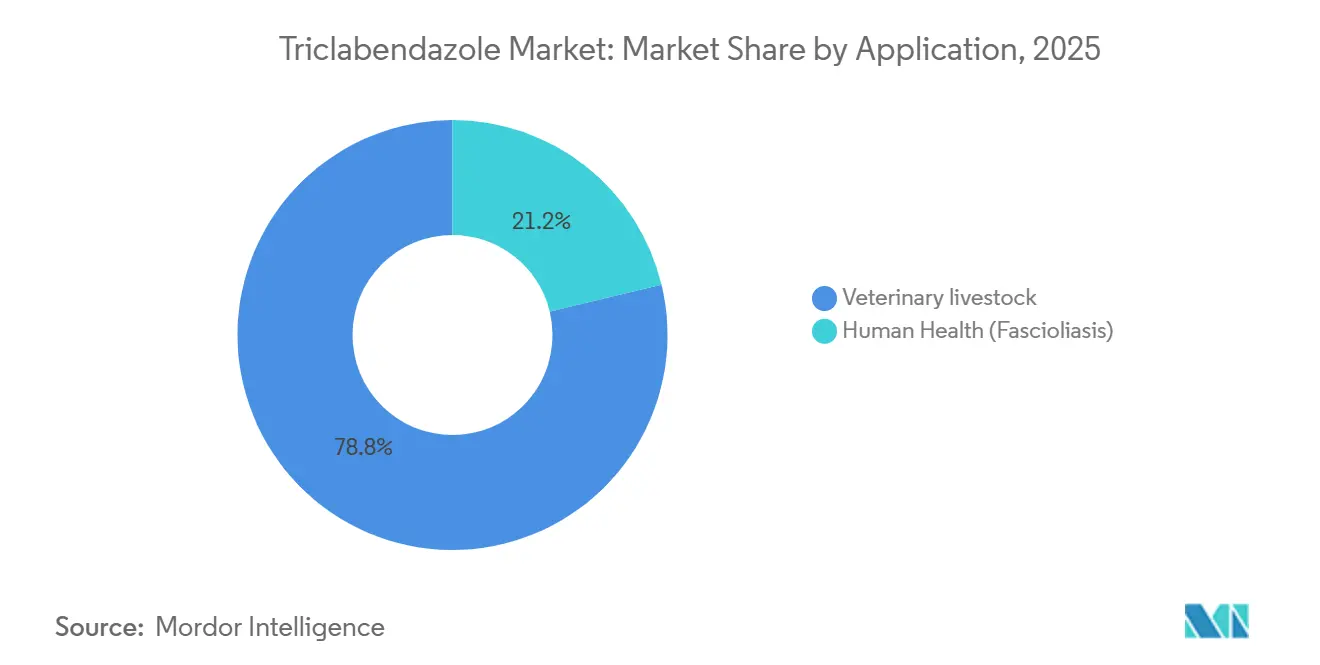

Nach Anwendung führte Veterinär-Nutztiere mit einem Umsatzanteil von 78,77 % im Jahr 2025. Veterinär-Nutztiere wird voraussichtlich bis 2031 mit einer CAGR von 5,34 % wachsen.

Nach Produkttyp hielten Generika im Jahr 2025 einen Anteil von 89,38 %. Generika werden voraussichtlich bis 2031 mit einer CAGR von 5,68 % wachsen.

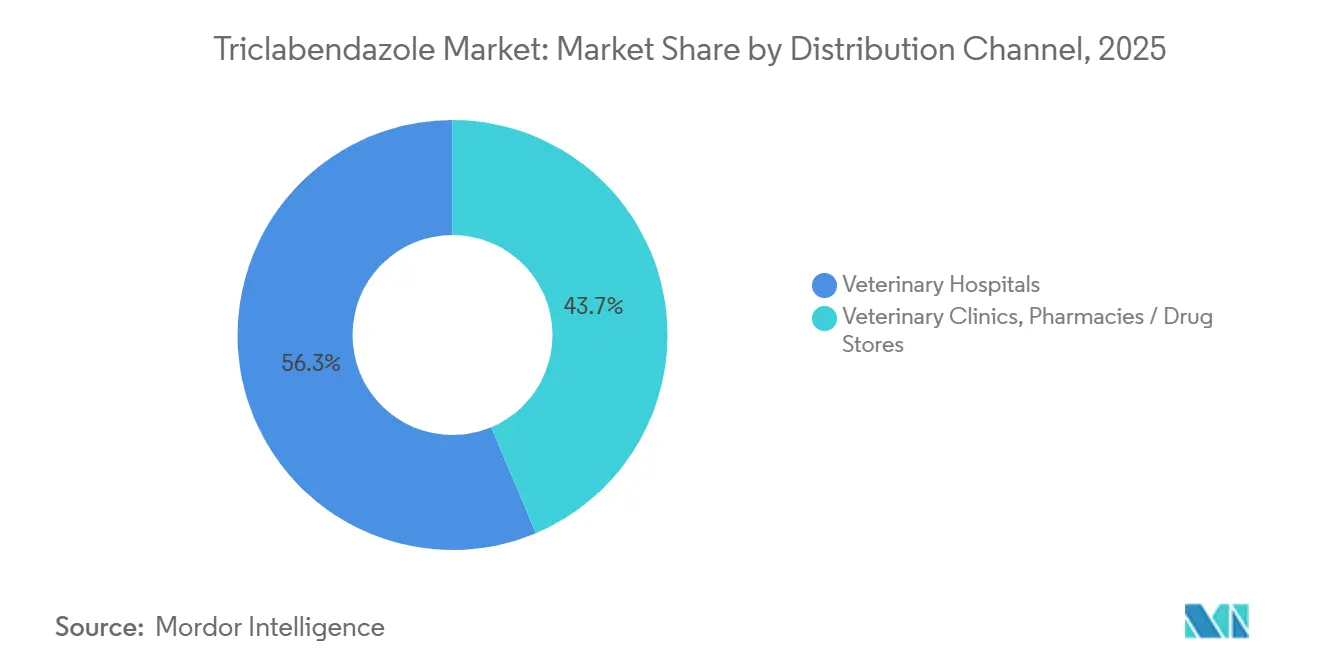

Nach Vertriebskanal hielten Tierkliniken im Jahr 2025 einen Anteil von 56,34 %. Tierkliniken werden voraussichtlich bis 2031 mit einer CAGR von 4,87 % wachsen.

Nach Geografie führte Nordamerika mit einem Anteil von 41,34 % im Jahr 2025. Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 8,32 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Triclabendazol-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fasciolose-Belastung, einziges Flukizid über alle Entwicklungsstadien hinweg | +1.2% | Global, gemäßigte und subtropische Nutztierzonen | Mittelfristig (2–4 Jahre) |

| WHO-Empfehlung und FDA-Zulassung verbessern die Verfügbarkeit | +0.7% | Nordamerika, Europa, WHO-Programmregionen | Kurzfristig (≤ 2 Jahre) |

| Mehrstufige Wirksamkeit erhält den Protokollstandard aufrecht | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Klimawandel erweitert Risikozonen und Saisonalität | +1.3% | Asien-Pazifik, nördliche Erweiterung Europas, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von Fixdosiskombinationen | +0.8% | Australien, Neuseeland, Lateinamerika, Ostafrika | Mittelfristig (2–4 Jahre) |

| Bessere Diagnostik ermöglicht gezielte Behandlung | +0.6% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrstufige Wirksamkeit verankert Triclabendazol als Protokollstandard trotz aufkommender Resistenzen

Triclabendazol ist das einzige weit verbreitete Flukizid, das in Standardbehandlungsprotokollen sowohl unreife als auch adulte Fasciola-Spezies bekämpft, wenn wandernde Juvenilstadien eine akute hepatische Pathologie verursachen. Die US-amerikanische Kennzeichnung für die humane Fasciolose und die pharmakologische Charakterisierung bestätigen dieses mehrstufige Wirksamkeitsprofil, das die anhaltende veterinärmedizinische Abhängigkeit trotz dokumentierter Resistenzsignale untermauert. In Frontiers in Veterinary Science veröffentlichte Ergebnisse[1]Gedefaw, Tameru, Atsede Solomon Mebratu, Shimels Dagnachew, und Melkie Dagnaw Fenta. "Vergleichende Analyse anthelminthischer Behandlungen: Auswirkungen auf Leberbiomärker und klinische Erholung bei Schafen mit Fasciolose." zeigten eine hohe Wirksamkeit zusammen mit entsprechenden biochemischen Erholungsmustern, was die Dauerhaftigkeit in gezielten Anwendungsrahmen unterstützt. Von australischen Erzeugern geleitete Programme[2]"Optimierung des Leberegelmanagementes bei Rindern." Meat & Livestock Australia. Abgerufen am 28. April 2026 bestätigten Resistenzen in allen überwachten Milchwirtschaftsbetrieben. Dennoch behielten die Erzeuger Triclabendazol in saisonalen Strategien bei, aufgrund seiner einzigartigen Wirksamkeit gegen unreife Egel im Vergleich zu Alternativen, mit berichteten Wachstumsgewinnen bei Absetzern, wenn die Anwendung auf die Juvenilpeaks vor dem Winter abgestimmt wurde.

WHO-Empfehlung und FDA-Validierung erweitern kommerzielle und programmatische Zugangswege

Egaten, das humane Triclabendazol-Produkt, ist von der FDA für die Fasciolose zugelassen, was dazu beitrug, Unklarheiten hinsichtlich Sicherheit und Anwendung in regulierten Umgebungen zu reduzieren und indirekt die veterinärmedizinische Akzeptanz zu unterstützen, wo Stewardship- und Pharmakovigilanz-Daten geschätzt werden. WHO-konforme Spendenprogramme für die humane Fasciolose festigten eine globale Rolle im Bereich der öffentlichen Gesundheit, die wiederum die Hürden für Generika in Veterinärmärkten senkte, da die Dossiers auf Sicherheits- und Expositionserkenntnisse aus der humanen Anwendungserfahrung verwiesen. Der nachgelagerte Effekt umfasst schnellere Regulierungswege in Schwellenmärkten, wo Narrative zur Kontrolle zoonotischer Krankheiten die Arzneimittelpolitik für Wiederkäuer beeinflussen, und hilft dem Triclabendazol-Markt, neue Verschreibergruppen durch aufeinander abgestimmte öffentliche und private Kanäle zu erreichen. In mehreren Ländern Ostafrikas und Südostasiens katalysierte die Validierung durch humane Programme veterinärmedizinische Zulassungen und Vertriebsinfrastrukturen, verbesserte die Produktkontinuität und reduzierte Lieferengpässe, die die saisonale Behandlungsplanung behindert hatten. Diese Zugangsfaktoren ergänzen evidenzbasierte veterinärmedizinische Protokolle und fördern die Aufnahme in Arzneimittellisten, die Resistenz-Stewardship mit Krankheitskontrollzielen in Einklang bringen.

Der Klimawandel verlängert Übertragungssaisons und erweitert Schneckenlebensräume in bisher marginale Zonen

Erwärmungsmuster und veränderte Niederschläge erhöhen die Umwelteignung für Zwischenwirtschnecken und verlängern die Expositionsfenster, was das Infektionsrisiko erhöht und den Grundbedarf an Flukizid-Interventionen steigert. Modellierungen auf dem Qinghai-Tibet-Plateau[3]Luyao Xu et al., "Projizierte Verbreitung und Ausbreitungsmuster von Fasciola hepatica und Radix spp. auf dem Qinghai-Tibet-Plateau" prognostizierten eine höhere Höheneignung für Fasciola hepatica und ihre wichtigsten Schneckenvektoren unter Plateauklimakonditionen und identifizierten etwa 85.800 km² als Hochrisikogebiet und 159.800 km² als mittleres Risikogebiet, die sich mit Yak- und Schafweideland überschneiden und erweiterte Überwachungsprogramme ausgelöst haben. Betriebserfahrungen im Vereinigten Königreich weisen auf feuchtere Sommer und mildere Winter hin, die traditionelle sichere Weideperioden verkürzen und Herbstbehandlungsfenster vorziehen – Veränderungen, die Rotationsanpassungen und frühere Diagnosetests im Triclabendazol-Markt veranlassen. Diese Klimaamplituden, verbunden mit wassergesättigten Weiden in Monsun- und Überschwemmungsgebieten, führen dazu, dass mehr Herden und Schafherden in Interventionspläne aufgenommen werden und häufigere jährliche Behandlungen erforderlich sind, was die Wachstumsbasis der Teilregionen stärkt.

Die Einführung von Fixdosiskombinationen verbessert die Compliance und adressiert Ko-Infektionsbelastungen

Feldprotokolle verwenden Triclabendazol zunehmend in Kombination mit makrozyklischen Laktonen oder Levamisol, um gleichzeitige Nematodenbelastungen zu beseitigen, die die Erholung und Leistung beeinträchtigen können, wenn sie neben dem Leberegel unbehandelt bleiben. Vergleichende Studien bei kleinen Wiederkäuern dokumentierten, dass Triclabendazol-Levamisol-Regime nahezu vollständige Reduktionen der Koteianzahl mit unterstützenden klinischen Erholungsmustern erzielten – Ergebnisse, die mit Berichten von Praktikern über verbesserte Herdenreaktionen übereinstimmen, wenn eine Doppelpathogen-Abdeckung erforderlich ist. Hersteller in China vermarkten orale Suspensionen mit ko-formulierten Stärken, die für gewichtsbasierte Dosierungen konzipiert sind, von denen Feldteams berichten, dass sie hohe Nematodenreduktionen erzielen und gleichzeitig die Egelbeseitigung beibehalten – eine praktische Lösung für Weidesysteme, die Einzel-Besuch-Handling zur Bewältigung von Arbeitsaufwand und Stress nutzen. Kombinationsformate können dazu beitragen, den Selektionsdruck auf verschiedene Wirkmechanismen zu verteilen, was von Tierärzten geschätzt wird, die das Auftreten von Resistenzen verlangsamen und gleichzeitig die Wirksamkeit gegen unreife Egelstadien im Triclabendazol-Markt aufrechterhalten möchten. Die Akzeptanz ist am stärksten dort, wo tierärztliche Servicegebühren höher sind und wo Koproantigen-Tests verbreitet sind, da die Einzeldosis-Bequemlichkeit den Tierumgang reduziert und mit testbestätigten Behandlungsepisoden übereinstimmt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Triclabendazol-Resistenz bei Fasciola spp. | -0.90% | Australien, Irland, Vereinigtes Königreich; vereinzelte globale Berichte | Kurzfristig (≤ 2 Jahre) |

| Wartezeiten für Milch- und Fleischrückstände sowie Laktationsbeschränkungen | -0.50% | Globale Milchwirtschaftsregionen; am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Stewardship- und Rotationsprotokolle reduzieren die prophylaktische Dosierungshäufigkeit | -0.40% | Entwickelte Veterinärmärkte (Europa, Vereinigtes Königreich, Australien, Neuseeland) | Mittelfristig (2–5 Jahre) |

| Monetarisierung des Humanmarktes durch spendenbasiertes Angebot eingeschränkt | -0.30% | Endemische humane Fasciolose-Regionen (Lateinamerika, Südostasien, Afrika) | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Dokumentierte Triclabendazol-Resistenz untergräbt die Erstlinien-Wirksamkeit und erfordert Protokollanpassungen

Resistenzen wurden bis 2026 in mehreren Regionen bestätigt, was die veterinärmedizinische Praxis hin zu diagnostikgesteuerter Dosierung und häufigerer Rotation mit alternativen Klassen verlagert, wo Kompromisse bei der Wirksamkeit gegen unreife Stadien handhabbar sind. In Australien verzeichneten strukturierte Erzeugerprogramme in jüngsten Studien Resistenzen in allen überwachten Milchwirtschaftsbetrieben. Die Programme beobachteten jedoch keinen messbaren Produktionsverlust – ein Ergebnis, das Praktiker auf eine partielle Wirksamkeit zurückführen, die das Risiko akuter Erkrankungen im Vergleich zu Alternativen dennoch reduziert. Forschungen zur humanen Fasciolose zeigten, dass Merkmale des Wirts-Mikrobioms mit Behandlungsergebnissen assoziiert waren, wobei Non-Responder im Vergleich zu Respondern unterschiedliche mikrobielle Signaturen aufwiesen, was die Zuschreibung aller Therapieversager auf die Parasitengenetik allein erschwert. Gemäß den vom Farm Advisory Service[4]Farm Advisory Service, "Behandlung und Kontrolle von Leberegeln bei Schafen und Rindern," im Oktober 2024 veröffentlichten Daten betonen Tierärzte bei erhöhtem Resistenzrisiko das Test-and-Treat-Verfahren, Koproantigen-Monitoring und geplante Rotationen, die die Wirksamkeit für Hochbelastungsfenster im Triclabendazol-Markt erhalten. Sponsoren finanzieren Resistenzgenotypisierung und Koproantigen-Test-Partnerschaften, aber Stewardship-Programme erhöhen die Kosten für kleinere Generikalieferanten und verschärfen die Wirtschaftlichkeit für Niedrigpreisanbieter in wettbewerbsintensiven Kanälen.

Strenge Rückstandswartezeiten schränken den Behandlungszeitpunkt ein und begrenzen die Durchdringung des Milchwirtschaftsmarktes

Anforderungen an Wartezeiten für Fleisch- und Milchrückstände begrenzen die Dosierungsfenster in Milchwirtschafts- und Mastbetrieben und verlagern die Behandlung auf Trockenstehphasen, die möglicherweise nicht mit dem Höhepunkt des Übertragungsrisikos übereinstimmen. Länderspezifische Kennzeichnungen enthalten häufig ausdrückliche Laktationsbeschränkungen für Tiere, die Milch für den menschlichen Verzehr produzieren, und weisen Erzeuger an, die Dosierung bis zum Trockenstellen aufzuschieben, was dazu führen kann, dass sich die Belastung im Laufe der Saison aufbaut und die Terminplanung in Jahren mit anhaltender Weidefeuchte erschwert. Fleischwartezeiten schrecken Mastbetriebe von einer Dosierung in der Mitte des Zyklus nahe dem Vermarktungsdatum ab und lenken Manager trotz schwächerer Kontrolle unreifer Stadien zu Alternativen mit kürzeren Wartezeiten. Analytische Methoden zeigen anhaltende Rückstände in Fett- und Lebermatrizen bei empfindlichen Schwellenwerten, was konservative regulatorische Einstellungen und damit verbundene nationale Rückstandsüberwachungsprogramme untermauert. Die Rückstandsharmonisierung nach dem Jahr 2000 hat Investitionen in validierte HPLC- und LC-MS/MS-Methoden zur Überwachung der Milch- und Gewebecompliance vorangetrieben, und diese Systeme bleiben eine Grundvoraussetzung, wo Milchexportstandards und veterinärmedizinische Kontrollen streng sind. Stewardship-Rahmen, die Test-and-Treat-Protokolle auf der Grundlage von Koproantigen-Tests aufbauen, reduzieren unnötige Dosierungen und verbessern die zeitliche Eignung, aber dieselben Praktiken begrenzen das Volumenwachstum pro Betrieb für Flukizide im Triclabendazol-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Veterinär-Nutztiere behauptet Dominanz durch klimabedingt verlängerte Übertragungszonen

Veterinär-Nutztiere machte 2025 78,77 % des Triclabendazol-Marktanteils aus und wird voraussichtlich bis 2031 mit einer CAGR von 5,34 % wachsen, was sowohl klimaverstärkte Exposition als auch stewardshipgetriebene Wiederholungsinterventionen bei bestätigten Fällen widerspiegelt. Die Nachfrage konzentriert sich auf gemäßigte und subtropische Gürtel, wo schlecht entwässerte Weiden, Überschwemmungsgebiete und bewässertes Futter Zwischenwirtschnecken begünstigen, die Übertragungsfenster aufrechterhalten. Nordamerikanische Rinderbetriebe in feuchten Niederungen und Golfküstenweiden führen wiederholte saisonale Behandlungen durch, während Herden auf den Britischen Inseln und in Nordwesteuropa auf feuchtere Sommer und mildere Winter reagieren, indem sie sichere Weideintervalle verkürzen und Herbstbehandlungen vorziehen. Die Dauerhaftigkeit des Nutztiersegments beruht auf drei sich gegenseitig verstärkenden Verschiebungen im Triclabendazol-Markt. Klimatrends verlängern die Expositionsfenster, was die Anzahl der Herden erhöht, die in saisonale Behandlungspläne aufgenommen werden. Koproantigen-ELISA und molekulare Diagnostik ermöglichen gezielte Interventionen, die Präzision durch Pauschalbehandlung ersetzen, was klinische Ergebnisse und Arzneimittel-Stewardship auf Kosten niedrigerer Volumina pro Betrieb verbessert. Zusammen untermauern diese Faktoren das überdurchschnittliche Wachstum des Veterinär-Nutztiersegments im Triclabendazol-Markt bis 2031.

Nach Produkttyp: Generika dominieren durch API-Kostenführerschaft und ausgereifte Bioäquivalenzwege

Generika hielten 2025 einen Anteil von 89,38 %, unterstützt durch vertikal integrierte Hersteller in Indien und China, die die API-Produktion skalieren und Fertigdosen unter dem Preis von Markenprodukten anbieten, während sie Bioäquivalenzstandards erfüllen. Die Integration über API-Synthese, Formulierung und regional verteilte Abfüll- und Verpackungskapazitäten ermöglicht Kostenkontrolle und Versorgungssicherheit, die Generika dabei helfen, einen wachsenden Anteil der Beschaffung in kostensensiblen Märkten zu gewinnen. Investitionen in regionale Produktion, einschließlich Reinraumkapazitäten in Ostafrika, stärken die Compliance-Glaubwürdigkeit und verkürzen Lieferketten in veterinärmedizinische Kanäle[5]Norbrook, "Norbrook eröffnet neue hochmoderne Reinräume in der Fertigungsstätte in Nairobi,". Die Wettbewerbspositionierung im Generikasegment verbindet zunehmend niedrige Preise mit lösungsbasiertem Verkauf in der Triclabendazol-Branche. Mehrere Lieferanten koppeln Anthelminthika mit veterinärmedizinischen Serviceprogrammen oder Diagnostikpartnerschaften, um über ein Rohstoffprofil hinauszugehen und Stewardship-Standards zu erfüllen, die in fortgeschrittenen Milchwirtschafts- und Rindfleischregionen verbreiteter sind. Die Portfoliobreite rund um Fixdosiskombinationen, unterstützt durch ko-formulierte makrozyklische Laktone oder Levamisol, hilft Generika, die Präferenz von Praktikern für Einzel-Durchgang-Handling in großen Weidebetrieben zu erfüllen. Wo Arzneimittellistenentscheidungen das Preis-Leistungs-Verhältnis betonen, hält diese Mischung aus Preis und Bequemlichkeit das Generikasegment auf einem schnelleren Wachstumspfad als der breitere Triclabendazol-Markt.

Nach Vertriebskanal: Tierkliniken führen durch diagnostische Integration, während Apotheken OTC-Anteile gewinnen

Tierkliniken hielten 2025 einen Anteil von 56,34 % und gewinnen weiter, da sie Koproantigen-ELISA und Kotuntersuchungen in die klinische Versorgung integrieren, was Verschreibungen an bestätigte Belastungen knüpft und die Stewardship-Compliance stärkt. Das diagnostisch-therapeutische Bündel vertieft die Beziehungen zu Erzeugern und unterstützt einen höheren Wert pro Fall. Diese Dynamik untermauert auch jüngste Investitionen führender Hersteller in den Besitz oder die Partnerschaft mit Laborkapazitäten. In regulierten Märkten halten Verschreibungspflichten die Kategorie in klinischen Umgebungen verankert. Im Gegensatz dazu erhöht in Schwellenmärkten die Verlagerung zu zugänglicheren Einzelhandelspunkten den Apothekenanteil für orale Suspensionen und Pour-on-Präparate. Online-Tierarztapotheken erweitern die Reichweite, wo Telemedizin-Rahmen Fernverschreibungen erlauben, obwohl die Fragmentierung staatlicher und grenzüberschreitender Regelungen den Umfang begrenzt.

Die Kanaldynamik variiert je nach Formulierung und Servicemodell im Triclabendazol-Markt. Injizierbare Formulierungen bleiben aufgrund von Verabreichungs- und Kühlkettenbedarf in klinischen Umgebungen verankert, während Pour-on-Präparate in den Einzelhandel migrieren, wo die Selbstverabreichung in großen Herden üblich ist. Die rezeptfreie Verfügbarkeit erweitert die Reichweite in deregulierenden Märkten, intensiviert aber die Stewardship-Verantwortung für Hersteller und Händler. Klinikzentrierte Modelle gewinnen strategische Tiefe, wenn Labore Überwachung, Resistenzgenotypisierung und Risikobewertung unterstützen, die in Behandlungsentscheidungshilfen einfließen. Diese Merkmale binden therapeutische Verkäufe an messbare Ergebnisse und erhalten eine führende Rolle für Klinikkanäle in der Triclabendazol-Branche.

Geografische Analyse

Nordamerika machte 2025 41,34 % des Triclabendazol-Marktanteils aus, was auf eine fortgeschrittene veterinärmedizinische Infrastruktur, weit verbreitete Diagnostikakzeptanz und einen regulierten Vertrieb zurückzuführen ist, der klinisch integrierte Verschreibungen begünstigt. Die Vereinigten Staaten führen die regionalen Volumina aufgrund anhaltender Egel-Belastungen in feuchten Niederungen und Golfküstenweiden an, was eine halbjährliche Abdeckung in risikogefährdeten Gebieten üblich hält. Überwachungsgesteuerte Protokolle stärken die Marktresilienz, wobei diagnostikbasierte Bestätigung Zeitpunkt und Rotation zur Bewältigung von Resistenzbedenken im Triclabendazol-Markt leitet. Kanadas Wachstum ist auf integrierte Milchwirtschafts-Gesundheitsprogramme und grenzüberschreitende regulatorische Angleichung zurückzuführen, die den Produktfluss erleichtert. In Mexiko begünstigen ländlicher Zugang und preissensible Segmente Generika, doch variabler Veterinärzugang verlangsamt die Akzeptanz im Vergleich zu den Vereinigten Staaten und Kanada.

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 8,32 % verzeichnen, unterstützt durch klimabedingte Ausweitung von Schneckenlebensräumen und intensivierende Wiederkäuersysteme in verschiedenen Agrarökologien. Auf dem Qinghai-Tibet-Plateau weisen Modellierungen unter Plateauklimakonditionen auf eine erweiterte geografische Eignung für die Egel-Übertragung in höhere Lagen hin, was bereits proaktive Überwachungs- und Reaktionspläne in Yak- und Schafweideland auslöst.

Der Markt in Europa wird durch Wachstumsfaktoren angetrieben, während Stewardship-Rahmen die prophylaktische Dosierung in Milchwirtschaftsregionen einschränken. Die wärmeren Winter und variablen Niederschlagsmuster in Südeuropa bringen neue Gebiete in regelmäßige Behandlungspläne, während osteuropäische Erzeuger die Akzeptanz von Generika aus indischen und chinesischen Lieferanten beschleunigen.

Wettbewerbslandschaft

Der Triclabendazol-Markt ist mäßig fragmentiert und konsolidiert sich, wobei multinationale Marktführer die Integration von Diagnostik und Therapeutika vorantreiben, während kostenwettbewerbsfähige Generika in Schwellenmärkten skalieren. Strategische Aktivitäten im Triclabendazol-Markt konzentrieren sich konsistent auf drei Themen. Erstens integrieren führende Akteure Diagnostik mit Therapeutika, um sich durch Behandlungs-Stewardship und klinische Ergebnisse zu differenzieren. Dies zeigt sich in Initiativen wie den Investitionen von Zoetis in Labor- und Diagnostikdienstleistungen, die evidenzbasierte Verschreibungen stärken und den Wert über das Produkt selbst hinaus untermauern.

Zweitens schärfen Unternehmen ihren Portfoliofokus durch gezielte Akquisitionen, die Margen verbessern und Marktzugangsfähigkeiten erweitern. Beispiele hierfür sind die Übernahme von Thyronorm durch Virbac und selektive regionale Vermögenswerte, die die Präsenz in europäischen und asiatisch-pazifischen Märkten stärken. Diese Schritte verbessern die kommerzielle Reichweite und nutzen etablierte lokale Kanäle.

Unternehmen investieren in angrenzende Therapiebereiche, digitale Prozessoptimierung und Modernisierung der Lieferkette, um die Markteinführungszeit zu verkürzen und die regulatorische Compliance zu verbessern. Zusammen unterstützen diese Initiativen eine wettbewerbliche Differenzierung, die über den Preiswettbewerb hinausgeht. Insgesamt werden Marktanteilsverschiebungen bei Triclabendazol zunehmend durch ergebnisgebundene Stewardship-Modelle und effiziente Zugangswirtschaft in Regionen und Kanälen vorangetrieben.

Marktführer der Triclabendazol-Branche

Elanco Animal Health

MSD Animal Health

Novartis AG

Virbac

Zoetis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Norbrook Laboratories hat nach einer Investition von 2,3 Millionen GBP fortschrittliche, GMP-konforme Reinräume in seiner Fertigungsstätte in Nairobi eingeweiht und damit seine Führungsposition im Markt für veterinärmedizinische Pharmazeutika in Ostafrika gestärkt. Das Upgrade verbessert die lokale Fertigungskapazität für Nutztiergesundheitsprodukte, insbesondere orale Drenchen, und unterstützt die Produktion und regionale Versorgung mit Triclabendazol-basierten Flukiziden für Rinder und Milchkühe sowie kleine Wiederkäuer. Diese Erweiterung stärkt die Fähigkeit von Norbrook, die wachsende Nachfrage nach Leberegelbek ämpfung in Kenia und der weiteren ostafrikanischen Region zu decken und dabei hohe Qualitäts- und regulatorische Standards aufrechtzuerhalten.

Umfang des globalen Triclabendazol-Marktberichts

Gemäß dem Umfang des Berichts ist Triclabendazol ein anthelminthisches Medikament (ein Entwurmungsmittel), das speziell zur Behandlung von Fasciolose (Leberegelbefalls) bei Menschen und Nutztieren eingesetzt wird. Es ist ein Benzimidazol-Derivat, was bedeutet, dass es parasitäre Plattwürmer wie Fasciola hepatica in allen Entwicklungsstadien, einschließlich unreifer und adulter Würmer, abtötet.

Der Triclabendazol-Markt ist nach Anwendung, Produkt, Vertriebskanal und Geografie segmentiert. Nach Anwendung ist der Markt in Veterinär- und Humangesundheit segmentiert. Das Veterinärsegment ist weiter in Rinder, Schafe und Ziegen unterteilt. Nach Produkt ist der Markt in Markenprodukte und Generika segmentiert. Nach Vertriebskanal ist der Markt in Tierkliniken, Tierarztpraxen und Apotheken/Drogerien segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Veterinär-Nutztiere | Rinder |

| Schafe | |

| Ziegen | |

| Humangesundheit |

| Markenprodukt |

| Generikum |

| Tierkliniken |

| Tierarztpraxen |

| Apotheken / Drogerien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Veterinär-Nutztiere | Rinder |

| Schafe | ||

| Ziegen | ||

| Humangesundheit | ||

| Nach Produkttyp | Markenprodukt | |

| Generikum | ||

| Nach Vertriebskanal | Tierkliniken | |

| Tierarztpraxen | ||

| Apotheken / Drogerien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Triclabendazol-Markt bis 2031?

Der Triclabendazol-Markt wird voraussichtlich von 436 Millionen USD im Jahr 2026 auf 560,4 Millionen USD bis 2031 mit einer CAGR von 4,36 % steigen, wobei Nutztieranwendungen und das Wachstum im asiatisch-pazifischen Raum die Entwicklung prägen.

Welche Anwendung trägt am meisten zur Nachfrage bei?

Veterinär-Nutztiere macht 78,77 % der Nachfrage aus und wird voraussichtlich mit einer CAGR von 5,34 % wachsen, angetrieben durch klimabedingt verlängerte Übertragung und diagnostikgesteuerte Dosierung.

Welcher Produkttyp führt im Triclabendazol-Markt?

Generika hielten 2025 einen Anteil von 89,38 % und werden voraussichtlich mit einer CAGR von 5,68 % wachsen, unterstützt durch API-Kostenführerschaft und ausgereifte Bioäquivalenzwege.

Welche Region bietet das schnellste Wachstum?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,32 % wachsen, aufgrund klimaverstärkter Risiken und intensivierter Wiederkäuerproduktion in verschiedenen Systemen.

Seite zuletzt aktualisiert am: