Tremfya Drug Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

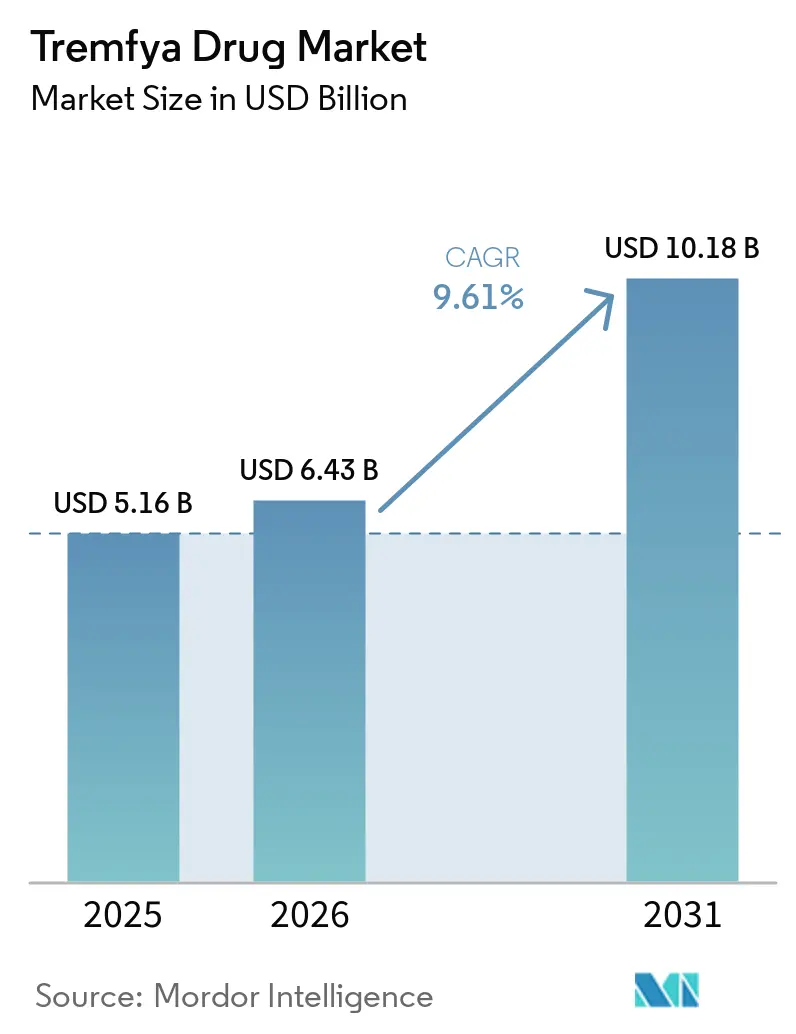

| Marktgröße (2026) | 6.43 Milliarden US-Dollar |

| Marktgröße (2031) | 10.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Tremfya Drug Marktanalyse von Mordor Intelligence

Die Tremfya Drug Marktgröße wird für 2025 auf 5,16 Milliarden USD und für 2026 auf 6,43 Milliarden USD prognostiziert und soll bis 2031 10,18 Milliarden USD erreichen, was einem CAGR von 9,61 % von 2026 bis 2031 entspricht.

Der Wachstumspfad des Tremfya Drug Marktes spiegelt eine klare Expansion von einer dermatologischen und rheumatologischen Basis in die Gastroenterologie wider, nachdem die FDA im September 2024 Colitis ulcerosa und im März 2025 Morbus Crohn zugelassen hat. Sein Profil bleibt einzigartig, da Guselkumab der einzige zugelassene vollständig humane monoklonale Antikörper ist, der die IL-23-p19-Untereinheit blockiert und auch CD64 auf IL-23-produzierenden Zellen bindet, was den Tremfya Drug Markt innerhalb der IL-23-Klasse klinisch differenziert hält. Der Tremfya Drug Markt profitiert auch von einem breiteren Versorgungsortmodell, da die vollständig subkutane Induktion bis zur Erhaltungstherapie bei Colitis ulcerosa und Morbus Crohn die Abhängigkeit von Infusionskapazitäten verringert und die Therapietreue in der Routineversorgung unterstützen kann. Der Wettbewerbsdruck bleibt aktiv, da der Tremfya Drug Markt nun neben anderen IL-23-Therapien bei chronisch-entzündlichen Darmerkrankungen und Psoriasis sowie neben einem neu zugelassenen oralen IL-23-Rezeptorantagonisten steht, was die Behandlungsauswahl erweitert und die Bedeutung der Differenzierung hinsichtlich Zulassungstiefe und Sequenzierung erhöht. Gleichzeitig verlängern die im September 2025 erteilten pädiatrischen Zulassungen und die Erweiterung der Zulassung im Mai 2026 zur Hemmung struktureller Gelenkschäden bei aktiver Psoriasis-Arthritis den Markenlebenszyklus des Tremfya Drug Marktes und unterstützen den Einsatz über ein breiteres Kontinuum der chronischen Versorgung.

Wichtigste Erkenntnisse des Berichts

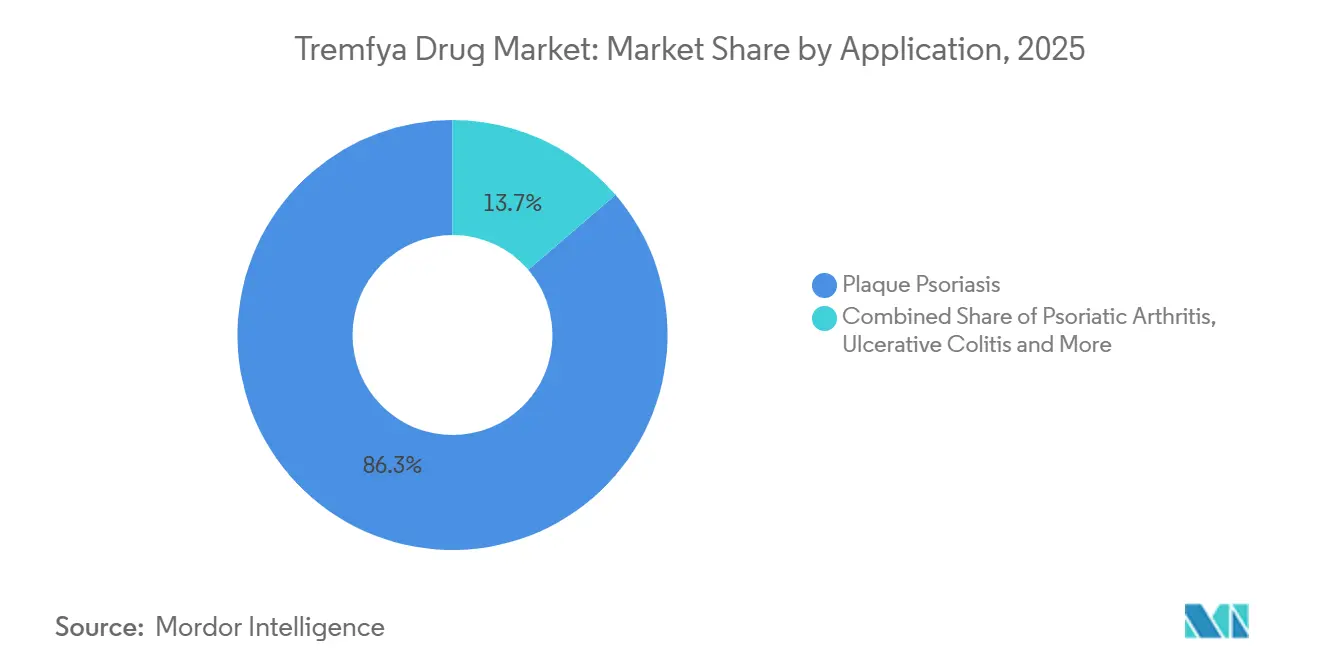

- Nach Anwendung hielt Plaque-Psoriasis im Jahr 2025 einen Anteil von 86,31 % am Tremfya Drug Markt, während Morbus Crohn bis 2031 voraussichtlich mit einem CAGR von 11,38 % wachsen wird.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Umsatzanteil von 65,24 % auf die subkutane Injektion, während die intravenöse Infusion im Zeitraum 2026–2031 mit einem CAGR von 10,52 % das höchste Wachstum verzeichnen dürfte.

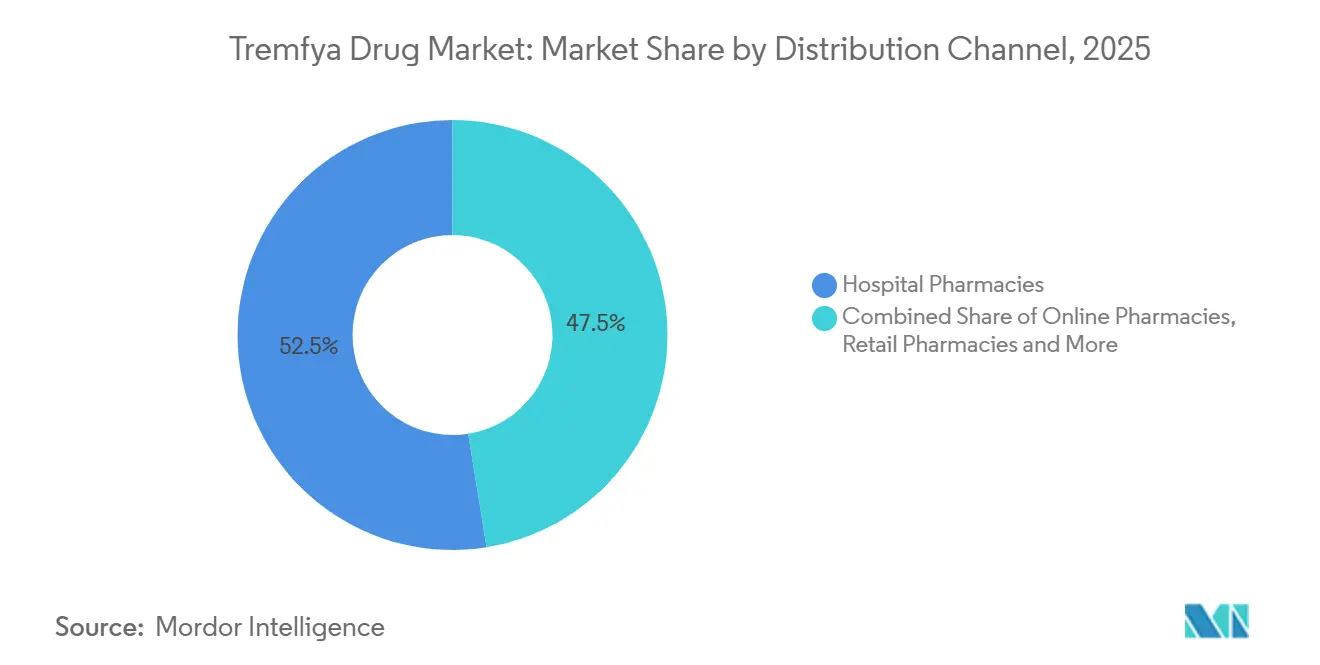

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 52,52 % an der Tremfya Drug Marktgröße, während Online-Apotheken bis 2031 voraussichtlich mit einem CAGR von 11,25 % wachsen werden.

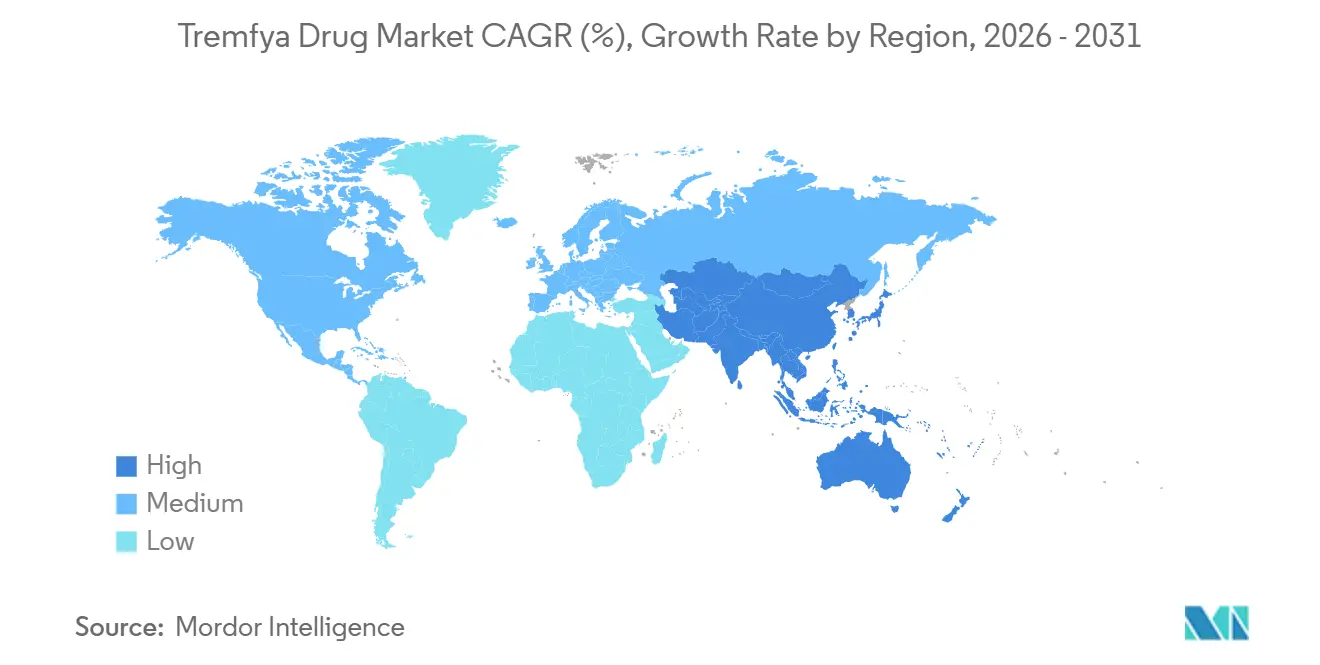

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,22 % am Tremfya Drug Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 10,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tremfya Drug Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der Zulassung auf chronisch-entzündliche Darmerkrankungen | +2.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Dauerhafte IL-23-Differenzierung gegenüber etablierten Biologika | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Pädiatrische und Multi-Zulassungs-Erweiterung unterstützt längeren Lebenszyklus | +1.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Flexibilität des Versorgungsortes verbessert Zugang und Therapietreue | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach endoskopischer Remission in der biologischen Sequenzierung | +0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Spezialapotheken und Patientenunterstützungsprogramme verbessern die Akzeptanz | +0.5% | Nordamerika (primär), Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der Zulassung auf chronisch-entzündliche Darmerkrankungen

Der Tremfya Drug Markt gewann eine breitere klinische Basis, als die FDA im September 2024 Colitis ulcerosa und im März 2025 Morbus Crohn zuließ, wodurch Guselkumab von einem engeren Immunologieprofil in eine breitere fachübergreifende Biologika-Position überführt wurde[1]Johnson & Johnson, "TREMFYA erhält US-FDA-Zulassung für Erwachsene mit mittelschwerer bis schwerer aktiver Colitis ulcerosa," Johnson & Johnson Investor Relations, investor.jnj.com. Der Tremfya Drug Markt erhielt dann Unterstützung durch die Phase-3-Ergebnisse von GALAXI-2 und GALAXI-3, die in Woche 48 bei Morbus Crohn eine Überlegenheit gegenüber Ustekinumab hinsichtlich klinischer Remission, endoskopischem Ansprechen und endoskopischer Remission zeigten. Diese Evidenz ist bedeutsam, da der Tremfya Drug Markt nicht mehr nur auf der Vertrautheit mit der Klasse konkurriert und nun eine Kopf-an-Kopf-Wirksamkeitsbotschaft in einem Umfeld trägt, in dem die Behandlungssequenzierung häufig der vorherigen biologischen Exposition folgt. Der Tremfya Drug Markt profitiert auch vom Erhaltungsphasenmuster, das in der Positionierungsliteratur zu Morbus Crohn hervorgehoben wird, wo mehr als 90 % der Patienten, die primäre Endpunkte erreichten, dies ohne Steroidabhängigkeit taten – ein Messwert, der mit dem Wandel hin zu einer tieferen Krankheitskontrolle in der Gastroenterologie übereinstimmt. Die europäischen Zulassungen für Colitis ulcerosa im April 2025 und für Morbus Crohn im Mai 2025 verringerten die Lücke zwischen den Vereinigten Staaten und Europa und unterstützten einen stärker synchronisierten internationalen Rollout des Tremfya Drug Marktes. Infolgedessen entwickelt sich der Tremfya Drug Markt hin zu einer Umsatzbasis, die weniger allein an Plaque-Psoriasis gebunden ist und stärker über den chronischen gastrointestinalen Einsatz ausgewogen ist, wo Behandlungsdauer und fachärztliche Nachsorge strukturell hoch sind.

Dauerhafte IL-23-Differenzierung gegenüber etablierten Biologika

Der Tremfya Drug Markt behält ein differenziertes Profil, da Guselkumab selektiv die IL-23-p19-Untereinheit hemmt und auch CD64 bindet, was ihn von breiteren IL-12/23- und TNF-zielenden Biologika unterscheidet. Der Tremfya Drug Markt trägt auch den Vorteil einer längeren kommerziellen und klinischen Geschichte in der Psoriasis, was Verschreibern jahrelange Vertrautheit in Bezug auf Sicherheit, Therapietreue und Wechselverhalten gibt. Bei mittelschwerer Psoriasis mit Beteiligung von Stellen mit hoher Auswirkung zeigte die Phase-3b-Studie SPECTREM, dass 74,2 % der Erwachsenen unter Guselkumab eine IGA-0/1-Abheilung erreichten gegenüber 12,4 % unter Placebo, was einen früheren Einsatz im Krankheitsverlauf für Patienten ermöglicht, die häufig auf wiederholte topische Eskalation angewiesen waren. Dieser frühere Einstiegspunkt ist bedeutsam, da der Tremfya Drug Markt über schwere Fälle hinausgehen und Patienten ansprechen kann, deren Krankheitslast durch Lokalisation und tägliche Auswirkung und nicht nur durch die Körperoberfläche bestimmt wird. Die FDA-Zulassungserweiterung vom Mai 2026 fügt eine weitere klinische Unterscheidung hinzu, da Guselkumab nun der einzige IL-23-Inhibitor mit Evidenz zur Hemmung struktureller Gelenkschäden bei aktiver Psoriasis-Arthritis ist. Dies hält den Tremfya Drug Markt sowohl in der Rheumatologie als auch in der Dermatologie relevant, wo die Prävention radiografischer Progression bei der Behandlungswahl langfristig von Bedeutung ist.

Pädiatrische und Multi-Zulassungs-Erweiterung unterstützt längeren Lebenszyklus

Der Tremfya Drug Markt erweiterte sein Lebenszyklusprofil im September 2025, als die FDA Guselkumab für Kinder ab 6 Jahren mit mittelschwerer bis schwerer Plaque-Psoriasis und aktiver Psoriasis-Arthritis zuließ – die erste pädiatrische Indikation für einen IL-23-Inhibitor überhaupt. Der europäische Regulierungsweg setzte sich in dieselbe Richtung fort, da Johnson & Johnson im Februar 2025 den EMA-Antrag einreichte und die Europäische Kommission später im Dezember 2025 die pädiatrische Plaque-Psoriasis-Zulassung erweiterte. Der Tremfya Drug Markt gewinnt durch den pädiatrischen Einsatz an Dauerhaftigkeit, da die Behandlung bei chronischen Immunerkrankungen tendenziell über längere Zeiträume fortgesetzt wird und zugelassene Alternativen bei jüngeren Patienten begrenzter sind. Laufende Phase-3-Arbeiten bei pädiatrischem Morbus Crohn und Colitis ulcerosa unterstützen auch einen Weg, auf dem der Tremfya Drug Markt letztendlich die pädiatrische und erwachsene IBD-Versorgung innerhalb eines Mechanismus und einer Markenfamilie abdecken könnte. Der Tremfya Drug Markt profitiert auch von der Überweisungskontinuität, da ein Patient, der von einem Rheumatologen oder Dermatologen behandelt wird, auf derselben Therapie bleiben kann, wenn eine begleitende gastrointestinale Erkrankung später Teil der Versorgung wird. Diese Kontinuität verringert die Wechselhürden und gibt der Marke eine breitere Rolle im langfristigen Facharzmanagement über immunvermittelte Erkrankungen hinweg.

Flexibilität des Versorgungsortes verbessert Zugang und Therapietreue

Der Tremfya Drug Markt zeichnet sich dadurch aus, dass Guselkumab der einzige IL-23-Inhibitor mit sowohl subkutanen als auch intravenösen Induktionsoptionen bei erwachsenem Morbus Crohn ist, was eine historische Zugangshürde beseitigt, die an ausschließlich infusionsbasierte Starts geknüpft war. Die GRAVITI-Studie unterstützte diesen Vorteil, wobei 56,1 % der Patienten in Woche 12 eine klinische Remission erreichten gegenüber 21,4 % unter Placebo, und 66,1 % der Gruppe mit 200 mg SC alle 4 Wochen in Woche 48 eine klinische Remission erreichten gegenüber 17,1 % unter Placebo. Der Tremfya Drug Markt sah dasselbe Muster bei Colitis ulcerosa gestärkt, als die ASTRO-Studie die subkutane Induktion über 24 Wochen unterstützte und die FDA diese Option im September 2025 zuließ. Dies ist operativ bedeutsam, da der Tremfya Drug Markt Patienten ohne regelmäßigen Zugang zu Infusionszentren erreichen und auch in Versorgungseinrichtungen ohne eigene Infusionskapazität eingesetzt werden kann. Ein breiterer subkutaner Weg verändert auch die Kanalökonomie im Tremfya Drug Markt, da mehr Rezepte über Spezialapotheken-Workflows und Heimlieferungsunterstützung abgewickelt werden können statt über die Krankenhausinfusionsabrechnung. Langfristig sollte diese Flexibilität Therapiebeginn, Adhärenz und Therapietreue sowohl in akademischen als auch in gemeindenahen Versorgungseinrichtungen unterstützen, wo Infusionsressourcen ungleich verteilt sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Biologika-Preise und Druck durch Vorabgenehmigungen der Kostenträger | -1.8% | Nordamerika (primär), europäische Märkte mit QALY-basierter Erstattung | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch IL-23-, IL-17- und TYK2-Therapien | -2.1% | Global | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Komplexe Induktions- und Verabreichungswege schaffen Adoptionshürden | -0.8% | Schwellenmärkte, gemeindenahe Krankenhauseinrichtungen | Mittelfristig (2–4 Jahre) |

| Langfristiges Biosimilar- und Formularverdrängungsrisiko nach Patentablauf | -1.2% | Global, konzentriert in Nordamerika und Europa nach 2031 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Biologika-Preise und Druck durch Vorabgenehmigungen der Kostenträger

Der Tremfya Drug Markt sieht sich weiterhin mit Zugangshürden konfrontiert, da Guselkumab in die Kategorie der Spezialbiologika fällt und die Deckungsregeln in dieser Kategorie durch Nutzungskontrollen und formale Prüfverfahren geprägt sind. Bei Colitis ulcerosa verlangt die kommerzielle Richtlinie von UnitedHealthcare eine dokumentierte unzureichende Reaktion auf eine konventionelle Therapie und/oder eine vorherige biologische oder JAK-Inhibitor-Therapie, bevor eine Deckung genehmigt wird, was zeigt, wie restriktiv der Zugang selbst nach einer Zulassungserweiterung sein kann. Der Tremfya Drug Markt hängt daher nicht nur von der Präferenz der Ärzte ab, sondern auch davon, wie schnell Kliniken Unterlagen zusammenstellen, Genehmigungen einreichen und auf Folgeanfragen der Kostenträger reagieren können. Diese Belastung ist in Gemeinschaftspraxen schwerer als in großen akademischen Zentren, sodass der Tremfya Drug Markt in der realen Welt langsamere Therapiestarts verzeichnen kann, als die Studiendaten allein vermuten lassen würden[2]UnitedHealthcare, "Kommerzielle und individuelle Exchange-Arzneimittelrichtlinie für medizinische Leistungen, Tremfya (Guselkumab)," UnitedHealthcare, uhcprovider.com. Diese Verzögerungen sind bedeutsam, da Therapiebeginn und Therapietreue bei chronischen Immunerkrankungen eng miteinander verknüpft sind, insbesondere wenn Patienten zwischen früheren Therapien und komplexen Leistungsdesigns wechseln. Infolgedessen bleibt das Kostenträgermanagement eine der deutlichsten kurzfristigen Grenzen dafür, wie schnell der Tremfya Drug Markt neue Zulassungen in realisiertes Verschreibungsvolumen umwandeln kann.

Zunehmender Wettbewerb durch IL-23-, IL-17- und TYK2-Therapien

Der Tremfya Drug Markt operiert in einem überfüllten immunvermittelten Behandlungsumfeld, in dem konkurrierende IL-23-Produkte bereits in Psoriasis und IBD etabliert sind, was die Gewinnung neuer Patienten über alle Fachgebiete hinweg umkämpft hält. Das Einführungsumfeld änderte sich erneut im März 2026, als Icotrokinra als erster oraler IL-23-Rezeptorantagonist für Psoriasis zugelassen wurde und Verschreibern eine orale Option innerhalb desselben breiteren Pathway-Fokus bietet. Der Tremfya Drug Markt ist daher einem Substitutionsrisiko bei mittelschwerer Plaque-Psoriasis ausgesetzt, wo Bequemlichkeit und Routenpräferenz frühe Verschreibungsmuster beeinflussen können, selbst wenn die biologische Wirksamkeit stark bleibt. Der Wettbewerb erstreckt sich auch über IL-23 hinaus, da IL-17- und TYK2-Therapien weiterhin Formulardebatten und Sequenzierungsentscheidungen in der Dermatologie prägen, was begrenzt, wie viel des Tremfya Drug Marktes allein durch Klassenpräsenz gewonnen werden kann. Bei IBD muss der Tremfya Drug Markt noch Marktanteile in einem Mehrprodukt-Verschreibungsumfeld gewinnen, sodass eine starke klinische Differenzierung nicht automatisch in eine uneingeschränkte Erstlinienverwendung übersetzt wird. Dies lässt den Tremfya Drug Markt in einer Position, in der das Markenwachstum wahrscheinlich von Zulassungstiefe, Routenflexibilität und Sequenzierungsrelevanz abhängen wird und nicht allein von der Neuheit des Mechanismus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: IBD-Expansion gleicht den Umsatzmix neu aus

Plaque-Psoriasis machte im Jahr 2025 86,31 % des Tremfya Drug Marktes aus, was zeigt, wie stark die Marke noch in der Dermatologie verankert war, bevor die neueren gastrointestinalen Zulassungen zu skalieren begannen. Diese Konzentration wurde durch langjährige Formularvertrautheit, breiten Facharzteinsatz und Leitlinienanerkennung in der Psoriasisversorgung unterstützt, was dem Tremfya Drug Markt eine dauerhafte Basis gab, bevor IBD begann, bedeutendes inkrementelles Volumen beizutragen. Psoriasis-Arthritis blieb die zweitgrößte Anwendung und gewann im Mai 2026 an Bedeutung, als die FDA-Zulassung auf die Hemmung struktureller Gelenkschäden bei aktiver Erkrankung erweitert wurde. Diese Zulassungstiefe ist für Rheumatologen bedeutsam, da das Langzeitmanagement nicht nur durch Symptomkontrolle, sondern auch durch den Schutz vor irreversibler radiografischer Progression geprägt wird. Morbus Crohn ist die am schnellsten wachsende Anwendung und wird voraussichtlich mit einem CAGR von 11,38 % durch 2026–2031 wachsen, unterstützt durch die FDA-Zulassung vom März 2025, die Genehmigung der Europäischen Kommission vom Mai 2025 und die GALAXI-Ergebnisse in Woche 48 gegenüber Ustekinumab.

Colitis ulcerosa bleibt die dritte Anwendung nach aktuellem Umsatzbeitrag, und ihr Profil stärkte sich, nachdem die FDA zunächst im September 2024 die IV-Induktion und später im September 2025 die subkutane Induktionsoption zuließ. Langfristige Unterstützung für diese Anwendung ist in der QUASAR-Verlängerung sichtbar, wo Erhaltungsregimes die symptomatische, endoskopische und histologische Wirksamkeit bis Woche 92 aufrechterhielten, was der Tremfya Drug Branche hilft, Vertrauen über das Induktionsfenster hinaus aufzubauen. Andere zugelassene Anwendungen, einschließlich Palmoplantarpustulose und erythrodermische Psoriasis in Japan, fügen dem Tremfya Drug Markt weiterhin eine kleinere, aber stabile Umsatzschicht hinzu. Über den Prognosezeitraum hinweg wird der Tremfya Drug Markt wahrscheinlich eine geringere Abhängigkeit von Plaque-Psoriasis allein zeigen, da Morbus Crohn und Colitis ulcerosa von der frühen Facharztzulassung in die breitere gemeindenahe Gastroenterologiepraxis übergehen. Dieser Mixwandel unterstützt das Volumenwachstum, setzt die Marke aber auch einem intensiveren Stufentherapie-Kostenträgerumfeld und einem anderen Gleichgewicht zwischen medizinischer Leistung und Apothekenleistungserstattung aus.

Nach Verabreichungsweg: Subkutane Injektion dominiert, intravenöse Infusion gewinnt bei IBD-Induktion

Die subkutane Injektion hielt im Jahr 2025 65,24 % des Tremfya Drug Marktes, was ihre etablierte Rolle in der Erhaltungstherapie über alle Indikationen hinweg und ihre dominante Position in der Psoriasis- und Psoriasis-Arthritis-Versorgung widerspiegelt. Der Weg hat praktische Vorteile, da vorgefüllte Spritzen, der TREMFYA PEN und der One-Press-Injektor alle die Heimanwendung unterstützen und die Notwendigkeit wiederholter Klinikbesuche bei der Langzeitbehandlung reduzieren. Diese Bequemlichkeit hält den Tremfya Drug Markt im Einklang mit den Patientenpräferenzen im chronischen Dermatologie- und Rheumatologiemanagement, wo Kontinuität und Selbstverabreichung oft genauso wichtig sind wie Wirksamkeit. Die intravenöse Infusion bleibt heute der kleinere Weg, ist aber das am schnellsten wachsende Segment mit einem CAGR von 10,52 % durch 2026–2031, da die Induktion bei IBD für viele Patienten mit mittelschwerer bis schwerer Erkrankung noch in krankenhausgebundenen Infusionseinrichtungen beginnt. Der Tremfya Drug Markt zeigt daher eine zweigleisige Routenstruktur, bei der reife Haut- und Gelenkindikationen das subkutane Volumen unterstützen, während der neue IBD-Einsatz das intravenöse Wachstum ankurbelt.

Eine wichtige strukturelle Veränderung ist der Übergang von der ausschließlich IV-Induktion zur IV-oder-SC-Induktion bei Colitis ulcerosa und Morbus Crohn, was die klinischen Einrichtungen erweitert, in denen der Tremfya Drug Markt gestartet werden kann. Die FDA genehmigte die SC-Induktion für Colitis ulcerosa im September 2025, und die Europäische Kommission folgte im Oktober 2025, was niedergelassenen Ärzten einen klareren Weg bietet, wenn die Infusionskapazität begrenzt ist. Die GRAVITI-Daten unterstützen auch die vollständig subkutane Induktion und Erhaltung bei Morbus Crohn, was schrittweise mehr des Tremfya Drug Marktes bei geeigneten Patienten in Richtung häuslicher Versorgung verschieben sollte. Dennoch wird die intravenöse Induktion in tertiären IBD-Zentren wahrscheinlich eine dauerhafte Rolle behalten, wo komplexe Patienten und frühere biologische Therapieversager noch eine engmaschig überwachte Einleitung bevorzugen. Dies bedeutet, dass der Tremfya Drug Markt wahrscheinlich nach Weg gemischt bleiben wird, auch wenn der subkutane Anteil im Laufe der Zeit steigt.

Nach Vertriebskanal: Krankenhausanker trifft auf steigenden digitalen Zugang

Krankenhausapotheken hielten im Jahr 2025 52,52 % des Tremfya Drug Marktes, was die Bedeutung der IV-Induktion bei IBD und die anhaltende Rolle von Spezialversorgungseinrichtungen bei der biologischen Verschreibung widerspiegelt. Ihre Position wird durch gebündelte Dienstleistungen wie Koordination der Vorabgenehmigung, Patientenüberwachung, Infusionsplanung und Fallmanagement gestärkt, was den Tremfya Drug Markt in krankenhausgebundenen Systemen operativ verankert. Einzelhandelsapotheken blieben der zweitgrößte Kanal, da die subkutane Erhaltungstherapie bei Psoriasis und Psoriasis-Arthritis die Abgabe nach Etablierung des anfänglichen Verschreibungswegs näher an den Wohnort des Patienten verlagert. Online-Apotheken sind der am schnellsten wachsende Vertriebskanal und werden voraussichtlich mit einem CAGR von 11,25 % während 2026–2031 wachsen, da Heimlieferungslogistik und Adhärenzunterstützung für den chronischen biologischen Einsatz immer zentraler werden. Diese Verschiebung bedeutet, dass der Tremfya Drug Markt von einem krankenhausbezogenen Modell zu einem stärker verteilten Erfüllungsmuster übergeht, insbesondere da die subkutane Induktion Volumen außerhalb infusionsintensiver Einrichtungen hinzufügt.

In den Vereinigten Staaten operiert der Tremfya Drug Markt bereits über ein vertraglich vereinbartes Spezialapotheken-Netzwerk für erweiterte Dienstleistungen, das AcariaHealth, Walgreens Specialty Pharmacy, BioPlus und andere Partner umfasst, die Adhärenz, Erstattung und Transferanforderungen unterstützen. Diese Struktur gibt der Marke eine fertige Plattform für die Abgabe über den Apothekenleistungsbereich, da mehr Patienten subkutane Erhaltungstherapie und zunehmend auch subkutane Induktion erhalten. Die Tremfya Drug Branche spiegelt auch eine duale Leistungsarchitektur wider, da die IV-Induktion enger mit dem medizinischen Leistungsbereich verbunden ist, während die SC-Behandlung eher über den Apothekenleistungsbereich abgewickelt wird. Da die SC-Induktion wächst, wird erwartet, dass ein größerer Anteil des Tremfya Drug Marktes in Richtung Spezialapotheken-Kanäle verlagert wird, was die Bedeutung der Formularplatzierung und des Kostenträgermanagements erhöht. Andere Vertriebswege bleiben kleiner, sind aber in Märkten, in denen der Zugang von zentraler Beschaffung oder staatlicher Formularaufnahme statt von offener kommerzieller Abgabe abhängt, weiterhin bedeutsam.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,22 % am Tremfya-Arzneimittelmarkt und bleibt die größte geografische Region, da die Vereinigten Staaten frühzeitig Zulassungen über mehrere Indikationen hinweg erhalten haben und über die am weitesten entwickelte Spezialapotheken-Infrastruktur im Routinebetrieb verfügen[3]Johnson & Johnson, "Johnson & Johnson Geschäftsbericht 2025," Johnson & Johnson, jnj.com. Die regionale Stellung des Tremfya-Arzneimittelmarkts wird zudem durch das TREMFYA withMe-Unterstützungsmodell gestärkt, das Patienten bei der Bewältigung von Erschwinglichkeit, Einarbeitung und Therapietreue über chronische Behandlungszyklen hinweg hilft. Der Jahresbericht 2025 von Johnson & Johnson zeigt, dass Tremfya wesentlich zum Unternehmensumsatz beigetragen hat, was unterstreicht, wie zentral die Vereinigten Staaten für die globale Größenordnung des Tremfya-Arzneimittelmarkts sind. Kanada profitiert von der etablierten Präsenz der Marke bei Psoriasis und Psoriasis-Arthritis, während Mexiko kleiner bleibt, da die Durchdringung mit Biologika nach wie vor durch Infrastruktur und Finanzierungsmuster eingeschränkt ist. Dies verschafft Nordamerika die breiteste kommerzielle Basis im Tremfya-Arzneimittelmarkt, setzt die Region jedoch auch am stärksten der Intensität von Vorabgenehmigungen und der Komplexität von Leistungsgestaltungen aus.

Europa ist der zweitgrößte regionale Block im Tremfya-Arzneimittelmarkt, und seine Position verbesserte sich, nachdem die Europäische Kommission im April 2025 die Zulassung für Colitis ulcerosa, im Mai 2025 für Morbus Crohn, im Oktober 2025 für die subkutane Induktion bei Colitis ulcerosa und im Dezember 2025 für pädiatrische Plaque-Psoriasis erteilt hatte. Das Vereinigte Königreich eröffnete einen separaten Weg nach dem Brexit, als die MHRA im Mai 2025 Guselkumab für Morbus Crohn und Colitis ulcerosa zuließ. Der Tremfya-Arzneimittelmarkt sieht sich in Europa nach wie vor einem langsameren Umsatzumwandlungszyklus gegenüber, da nationale HTA-Gremien und Preisverhandlungen eine breite Erstattung auch nach der behördlichen Zulassung verzögern können. Trotz dieser Hürden bleibt Europa bedeutsam, da die Behandlungsziele in der Gastroenterologie zunehmend auf endoskopische Remission ausgerichtet sind, was zur Positionierung des Tremfya-Arzneimittelmarkts im Bereich der chronisch-entzündlichen Darmerkrankungen passt.

Asien-Pazifik ist die am schnellsten wachsende Region im Tremfya-Arzneimittelmarkt und wird im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 10,65 % wachsen, da jüngste Zulassungsmeilensteine die Anwendung über Psoriasis hinaus auf chronisch-entzündliche Darmerkrankungen ausweiten. Japan ist für dieses Muster von zentraler Bedeutung, da es Guselkumab im März 2025 für Colitis ulcerosa, im Juni 2025 für Morbus Crohn und im Februar 2026 für die subkutane Induktion bei Colitis ulcerosa zugelassen hat, was dem Tremfya-Arzneimittelmarkt in einem bedeutenden Hocheinkommensmarkt ein vollständigeres Verabreichungs- und Indikationsprofil verleiht. China bietet Skalierungspotenzial, da Guselkumab bereits über eine breite Zulassung für Plaque-Psoriasis und IBD-bezogene Anwendungen verfügt, was eine langfristige Expansion des Tremfya-Arzneimittelmarkts in einer großen behandelten Patientenpopulation unterstützt. Der Nahe Osten und Afrika befinden sich noch in einer frühen Adoptionsphase, wobei die einkommensstärkeren Golfmärkte die Nutzung anführen, während der Rest der Region nur ein begrenztes Volumen beisteuert. Südamerika bleibt ebenfalls kleiner, aber Brasilien sticht im Tremfya-Arzneimittelmarkt hervor, da Zulassungen für Colitis ulcerosa und Morbus Crohn eine Grundlage für den Einsatz von Biologika in der Gastroenterologie schaffen. Zusammengenommen zeigen diese Muster einen Markt, der nach wie vor von Nordamerika angeführt wird, von Europa gut unterstützt wird und am stärksten durch Asien-Pazifik ausgeweitet wird.

Wettbewerbslandschaft

Der Tremfya-Arzneimittelmarkt ist strukturell auf ein einziges Originatorprodukt konzentriert, da Guselkumab von Janssen Biotech hergestellt wird. Dennoch ist der Wettbewerb innerhalb des Tremfya-Arzneimittelmarkts auf Indikationsebene stark, da Verschreibungsentscheidungen bei Psoriasis, Psoriasis-Arthritis, Colitis ulcerosa und Morbus Crohn durch mehrere mechanismusverwandte Optionen geprägt werden. Der Tremfya-Arzneimittelmarkt konkurriert daher weniger um den Besitz des Produkts selbst als vielmehr darum, wie gut Guselkumab seinen Platz gegenüber anderen IL-23-, IL-17- und TYK2-Signalwegen in den jeweiligen Fachbereichen behaupten kann. Die klinischen Überlegenheitsdaten der GALAXI-Studie in Woche 48 gegenüber Ustekinumab stärken die klinische Argumentation des Tremfya-Arzneimittelmarkts bei Morbus Crohn, doch die Wahl der Verschreiber hängt nach wie vor stark von lokalen Praxisgewohnheiten und früheren Sequenzierungsmustern ab. Dies macht den Tremfya-Arzneimittelmarkt klinisch differenziert, aber nicht abgeschirmt.

Die therapeutische Sequenzierung bleibt einer der wichtigeren Wettbewerbshebel im Tremfya-Arzneimittelmarkt, da reale deutsche Abrechnungsdaten zeigen, dass die fortgeschrittene IBD-Versorgung häufig von einer anhaltenden Wirksamkeit nach vorheriger Anti-TNF-Exposition abhängt. Guselkumab passt zu dieser Sequenzierungslogik, da das GALAXI-Programm sowohl biologika-naive als auch biologika-erfahrene Patienten einschloss, was den Einsatz in späteren Therapielinien ebenso wie bei Neueinsteigern unterstützt. Dies ist kommerziell relevant, da der Tremfya-Arzneimittelmarkt häufig die Stufentherapieregeln der Kostenträger durchlaufen muss, bevor ein Spezialbiologikum genehmigt wird. Bei Psoriasis wird der Verabreichungsweg zu einem schärferen Differenzierungsmerkmal, da mit Icotrokinra nun eine orale IL-23-Rezeptorantagonismus-Option verfügbar ist, was die Art und Weise verändern kann, wie einige Patienten und Verschreiber über die Erstlinienbehandlung nachdenken. Der Tremfya-Arzneimittelmarkt befindet sich daher in einem Wettbewerbsfeld, in dem Wirksamkeit, Flexibilität beim Verabreichungsweg und Erstattungszugang zusammenwirken müssen, anstatt als separate Stärken zu fungieren.

Johnson & Johnson hat mit einer Reihe strategischer Maßnahmen reagiert, die den Tremfya-Arzneimittelmarkt vertiefen, anstatt sich allein auf die ursprüngliche Psoriasis-Basis zu stützen. Die Zulassung für Morbus Crohn im März 2025 verschaffte Guselkumab sowohl subkutane als auch intravenöse Induktionsoptionen, und die Aktualisierung für Colitis ulcerosa im September 2025 erweiterte diese Flexibilität auf eine weitere große IBD-Population. Die pädiatrischen Zulassungen im September 2025 und die Erweiterung der Fachinformation für Psoriasis-Arthritis im Mai 2026 weiteten die klinische Reichweite des Tremfya-Arzneimittelmarkts über Altersgruppen und Fachgebietsprioritäten hinaus weiter aus. Auf Portfolioebene eröffneten Johnson & Johnson und Protagonist im Jahr 2026 mit Icotrokinra zudem einen angrenzenden oralen IL-23-Kanal, was darauf hindeutet, dass das Unternehmen mehrere Zugangspunkte rund um denselben Signalweg gestaltet, anstatt sich auf ein einziges Format zu verlassen. Dies hält den Tremfya-Arzneimittelmarkt gut verteidigt, bestätigt aber auch, dass künftiges Wachstum aus einer sorgfältigen Positionierung resultieren wird und nicht aus einem Mangel an Wettbewerb.

Tremfya Drug Branchenführer

-

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die FDA genehmigte einen ergänzenden BLA, um Evidenz zur Hemmung struktureller Gelenkschäden in die Guselkumab-Zulassung für aktive Psoriasis-Arthritis aufzunehmen, und etablierte ihn damit als einzigen IL-23-Inhibitor mit diesem Anspruch. Die Aktualisierung wurde durch Daten aus der APEX-Studie unterstützt, die mehr als 1.000 biologisch-naive Erwachsene mit Psoriasis-Arthritis einschloss und eine signifikant geringere radiografische Progression gegenüber Placebo in Woche 24 zeigte, was eine dauerhafte Produktdifferenzierung im rheumatologischen Verschreibungsumfeld bietet.

- Februar 2026: Die japanische PMDA genehmigte das SC-Induktionsregime von Guselkumab für Erwachsene mit mittelschwerer bis schwerer aktiver Colitis ulcerosa, erweiterte die vollständig subkutane Behandlungsoption auf Japan und machte es zum ersten IL-23-Inhibitor in Japan, der eine SC-Induktion anbietet.

Globaler Tremfya Drug Markt – Berichtsumfang

Gemäß dem Umfang des Berichts ist Tremfya (Guselkumab) ein verschreibungspflichtiges Medikament zur Behandlung bestimmter Autoimmunerkrankungen. Es ist ein biologisches Arzneimittel, das zur Klasse der monoklonalen Antikörper gehört.

Die Segmentierung des Tremfya Drug Marktes ist nach Anwendung, Verabreichungsweg, Vertriebskanal und Geografie kategorisiert. Nach Anwendung umfasst der Markt Plaque-Psoriasis, Psoriasis-Arthritis, Colitis ulcerosa, Morbus Crohn und andere Anwendungen. Nach Verabreichungsweg ist er in subkutane Injektion und intravenöse Infusion segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere Vertriebskanäle unterteilt. Nach Geografie deckt der Markt Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika ab. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Plaque-Psoriasis |

| Psoriasis-Arthritis |

| Colitis ulcerosa |

| Morbus Crohn |

| Sonstige Anwendungen |

| Subkutane Injektion |

| Intravenöse Infusion |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Plaque-Psoriasis | |

| Psoriasis-Arthritis | ||

| Colitis ulcerosa | ||

| Morbus Crohn | ||

| Sonstige Anwendungen | ||

| Nach Verabreichungsweg | Subkutane Injektion | |

| Intravenöse Infusion | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Tremfya-Umsätze bis 2031?

Das Wachstum wird hauptsächlich durch die Zulassungserweiterung auf Colitis ulcerosa und Morbus Crohn, die Routenflexibilität über SC- und IV-Induktion sowie den breiteren Einsatz über die Dermatologie hinaus in die Gastroenterologie angetrieben.

Welche Indikation trägt am meisten zum Tremfya-Umsatz bei?

Plaque-Psoriasis bleibt die größte Anwendung und machte im Jahr 2025 86,31 % des Umsatzes aus, was zeigt, dass die Dermatologie den aktuellen Umsatz noch verankert, auch wenn der IBD-Einsatz steigt.

Welcher Tremfya-Verabreichungsweg wächst am schnellsten?

Die intravenöse Infusion ist der am schnellsten wachsende Weg mit einem CAGR von 10,52 % bis 2031, da die IBD-Induktion noch stark auf überwachte krankenhausbasierte Starts angewiesen ist.

Warum führt Nordamerika beim Tremfya-Umsatz?

Nordamerika hielt im Jahr 2025 42,22 %, aufgrund früher Zulassungen, einer starken Spezialapotheken-Infrastruktur sowie gut entwickelter Patientenunterstützungs- und Erstattungswege.

Was ist die größte Zugangshürde für Tremfya in den Vereinigten Staaten?

Die Vorabgenehmigung bleibt die deutlichste Hürde, insbesondere bei Colitis ulcerosa, wo Deckungsrichtlinien das Versagen früherer Therapien vor der Genehmigung verlangen können.

Wie verteidigt Johnson & Johnson Tremfya gegen neuere IL-23-Optionen?

Das Unternehmen erweitert die Zulassungstiefe mit pädiatrischen Zulassungen, Daten zur Hemmung struktureller Gelenkschäden bei Psoriasis-Arthritis und flexibler SC- und IV-Induktion, während es auch ein breiteres IL-23-Portfolio durch den oralen Wirkstoff Icotrokinra aufbaut.

Seite zuletzt aktualisiert am: