Niacinamid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

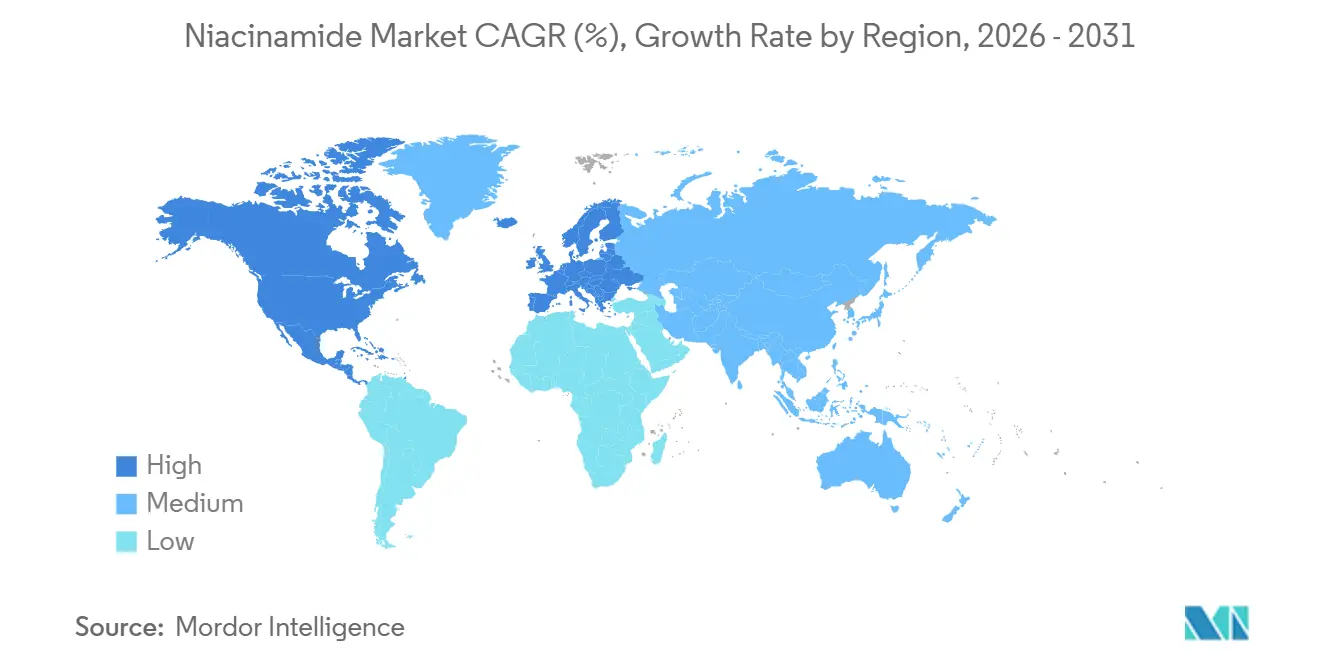

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

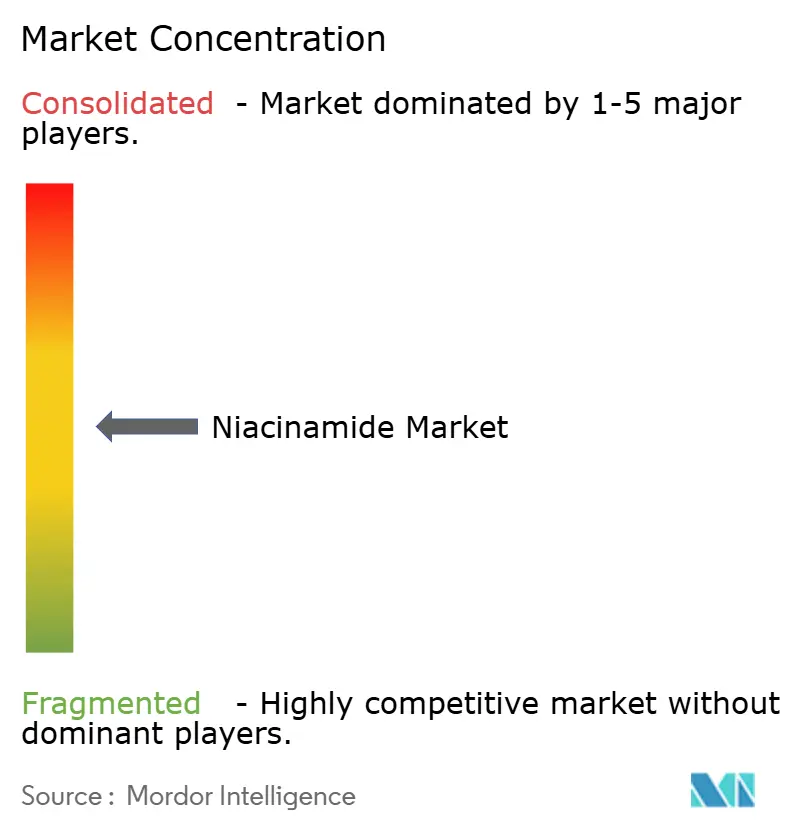

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niacinamid-Marktanalyse von Mordor Intelligence

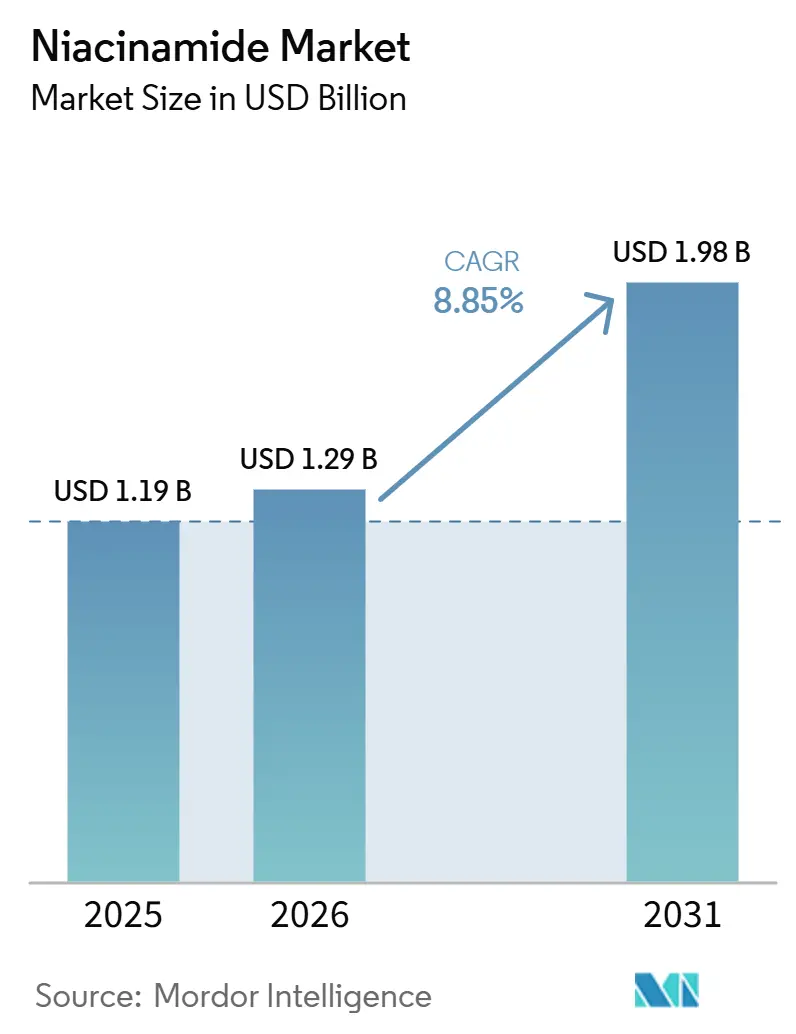

Die Niacinamid-Marktgröße soll von 1,19 Milliarden USD im Jahr 2025 auf 1,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,85 % über 2026–2031 voraussichtlich 1,98 Milliarden USD erreichen.

Der Niacinamid-Markt wächst in mehreren Nachfragepools, da der Wirkstoff gleichzeitig pharmazeutische, kosmetische, Lebensmittelanreicherungs-, Nahrungsergänzungs- und Tierernährungsanwendungen bedient. Diese breite Nutzungsbasis macht den Niacinamid-Markt weniger anfällig für Schwankungen in einer einzelnen nachgelagerten Kategorie und unterstützt zudem einen stabileren Beschaffungszyklus für qualifizierte Lieferanten. Die Nachfrage verlagert sich auch hin zu Material mit höheren Spezifikationen, insbesondere dort, wo Reinheit, Rückstandskontrolle und Dokumentation für die Positionierung im Premium-Hautpflege- und Pharmabereich von Bedeutung sind. Die Versorgungsbedingungen verändern sich gleichzeitig, da europäische Portfolioaustritte und asiatische Fertigungskapazitäten die Lieferantenbeziehungen verändern und langfristige Beschaffungsentscheidungen für Käufer wichtiger machen. Der Niacinamid-Markt zeigt auch eine klare Wertverschiebung hin zu Premium-Qualitätsstufen und besser dokumentierter Versorgung, wo der Margenschutz stärker erscheint als in Rohstoffvolumensegmenten.

Wichtigste Erkenntnisse des Berichts

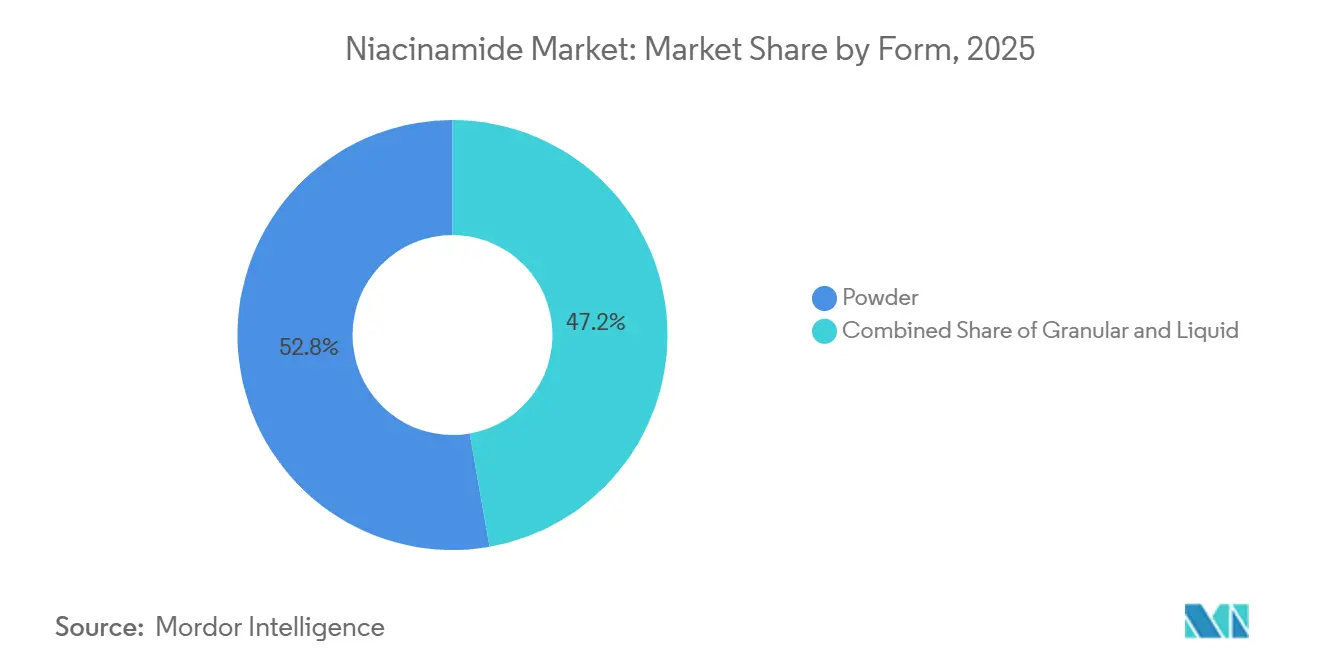

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 52,76 % an der Niacinamid-Marktgröße, während Flüssigkeit bis 2031 voraussichtlich mit einer CAGR von 9,77 % wachsen wird.

- Nach Qualitätsstufe führte pharmazeutische Qualität mit 38,13 % des Marktwerts im Jahr 2025, während kosmetische Qualität bis 2031 voraussichtlich mit einer CAGR von 10,23 % expandieren wird.

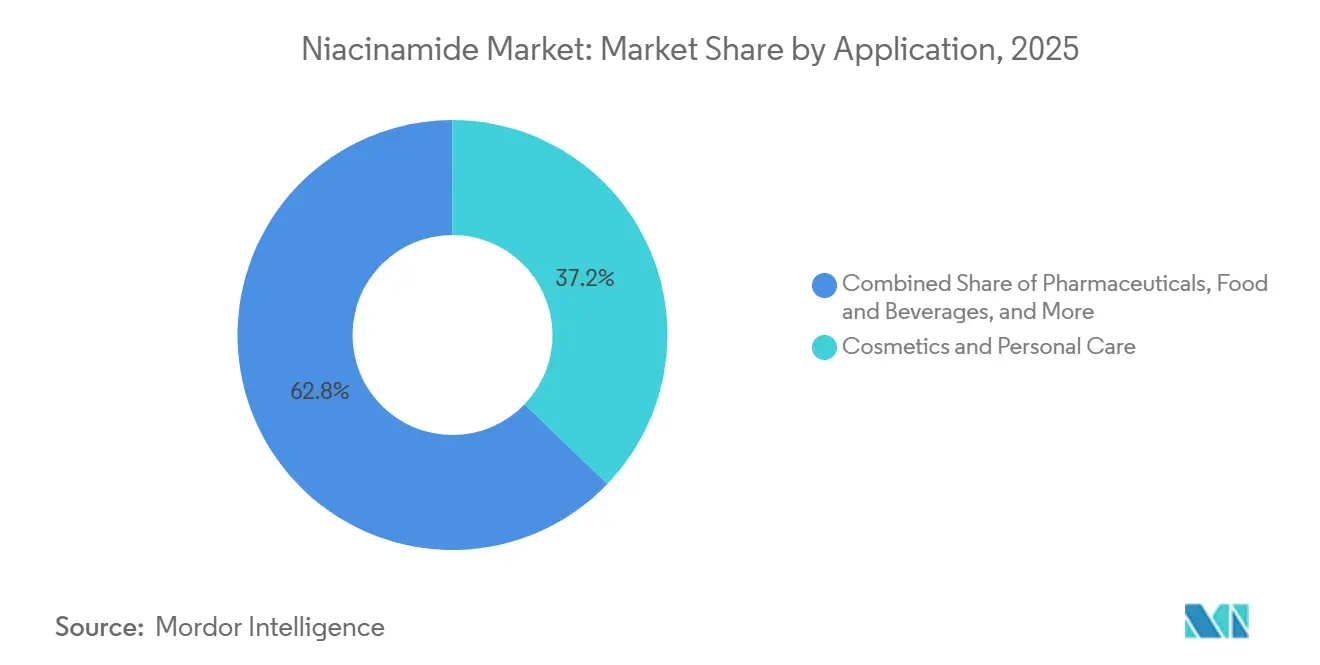

- Nach Anwendung entfielen auf Kosmetik und Körperpflege im Jahr 2025 37,18 % des Marktwerts, während Humanernährung bis 2031 voraussichtlich mit einer CAGR von 9,91 % zulegen wird.

- Nach Endverbraucher hielten Kosmetikhersteller im Jahr 2025 35,13 % des Marktwerts, während Nahrungsergänzungsunternehmen bis 2031 die höchste CAGR von 10,36 % verzeichnen werden.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 42,15 % des Niacinamid-Marktanteils, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 9,69 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Niacinamid-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz dermatologisch gestützter Hautpflege | +2.8% | Global, konzentriert in Nordamerika, EU & Nordasien | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei pharmazeutisch positionierter Niacinamid-Verwendung | +1.9% | Nordamerika, EU, Indien | Mittelfristig (2–4 Jahre) |

| Lebensmittelanreicherung und Expansion von Nahrungsergänzungsmittel-Etiketten | +1.6% | Asien-Pazifik, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung in asiatischen Fertigungsclustern | +1.2% | APAC-Kern, Ausstrahlungseffekte auf MEA & Lateinamerika | Langfristig (≥ 4 Jahre) |

| Direktverbraucher-Wirkstoff-Storytelling und Validierung klinischer Aussagen | +0.9% | Nordamerika, EU, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Risikominimierung in der Lieferkette durch Multi-Sourcing und regionale Bevorratung | +0.7% | Global, mit frühen Gewinnen in Indien & Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz dermatologisch gestützter Hautpflege

Der Niacinamid-Markt profitiert von stärkerer dermatologischer Unterstützung, da der Wirkstoff in der Hautpflege nicht mehr als einfacher Vitaminzusatz behandelt wird. Eine randomisierte Studie aus dem Jahr 2025 in Dermatology and Therapy unterstützte ebenfalls die Verwendung von Niacinamid zur Vorbeugung von post-entzündlicher Hyperpigmentierung bei Menschen mit dunklerem Hautton, was die klinische Relevanz des Wirkstoffs für mehr Verbrauchergruppen erweitert. Diese Kombination aus Barriereschutz, Pigmentmanagement und breiter Patientenrelevanz hilft dem Niacinamid-Markt, seinen Formulierungsraum zu behalten, selbst wenn andere Wirkstoffe starke Marketingaufmerksamkeit erhalten. Der Niacinamid-Markt wird auch durch die regulatorische Vertrautheit in der Kosmetik unterstützt, was das Reformulierungsrisiko für Marken senkt und die Lieferantenqualifizierung unkomplizierter macht. Da Marken ihre Linien rund um klinisch anerkannte Wirkstoffe aufbauen, profitiert der Niacinamid-Markt von der wiederholten Verwendung in Seren, Feuchtigkeitscremes, Sonnenschutzmitteln und angrenzenden Körperpflegeformaten.

Wachstum bei pharmazeutisch positionierter Niacinamid-Verwendung

Der Niacinamid-Markt wird auch durch seine Rolle in stärker pharmazeutisch positionierten Anwendungen unterstützt, bei denen Käufer größeren Wert auf Compliance, Reinheit und Versorgungssicherheit legen. Der Entwurf verweist auf Wachstum über die traditionelle Behandlung von Mangelzuständen hinaus in NAD+-bezogene Anwendungen, onkologische Unterstützungsumgebungen und verschreibungspflichtige Dermatologie, was das Wertprofil von pharmazeutischem Qualitätsmaterial innerhalb des Niacinamid-Markts erhöht. Dies ist von Bedeutung, da pharmazeutische Nachfrage tendenziell eine stärkere Preisdisziplin unterstützt als Massenkosmektik- oder Futterkanäle, insbesondere wenn cGMP-Status und Chargenprotokollierung Teil der Lieferantengenehmigung sind. Der Niacinamid-Markt erlebt daher eine deutlichere Aufspaltung zwischen Rohstoffproduktion und höherspezifizierter Versorgung, die regulierte oder eng überwachte Anwendungen bedienen kann. Diese Aufspaltung wird durch den Bedarf an rückverfolgbaren Vertriebskanälen und besser qualifizierten Herstellern verstärkt, sobald nachgelagerte Käufer von der generischen Beschaffung abrücken. Das Ergebnis ist ein Niacinamid-Markt, in dem die pharmazeutische Positionierung sowohl die Nachfragetiefe als auch ein besser verteidigbares Premium-Segment unterstützt.

Lebensmittelanreicherung und Expansion von Nahrungsergänzungsmittel-Etiketten

Der Niacinamid-Markt gewinnt eine weitere Unterstützungsebene durch Lebensmittelanreicherungsprogramme und die Ausweitung von Nahrungsergänzungsmittel-Etiketten, die Vitamin B3 im Rahmen breiterer Wellness-Aussagen positionieren. Der Rahmen der Europäischen Union zur Lebensmittelanreicherung bleibt wichtig, da die Verordnung (EG) Nr. 1925/2006 und die Aktualisierung von 2023, die Nicotinamidribosidchlorid hinzufügte, zeigen, dass sich die Niacin-Kategorie in der Lebensmittelverwendung eher erweitert als verengt.[1]Europäische Kommission, „Verordnung (EG) Nr. 1925/2006 über den Zusatz von Vitaminen und Mineralstoffen sowie bestimmten anderen Stoffen zu Lebensmitteln”, EUR-Lex, eur-lex.europa.eu Dies unterstützt den Niacinamid-Markt, da die etablierte Niacinamid-Nachfrage neben neueren Niacin-Formen wachsen kann, anstatt von ihnen verdrängt zu werden. Das stärkste Endverbraucherwachstum im Entwurf kommt von Nahrungsergänzungsunternehmen, was zu einem Nahrungsergänzungskanal passt, der sich von der Grundernährung hin zu gezielteren Energie-, Haut- und Stoffwechselgesundheitsnarrativen bewegt. Der Niacinamid-Markt profitiert auch, wenn der Bedarf an öffentlicher Gesundheitsernährung und die Premium-Verbrauchernachfrage nach Nahrungsergänzungsmitteln gleichzeitig steigen, da diese beiden Nachfrageströme auf unterschiedliche wirtschaftliche Auslöser reagieren. Dies macht den Niacinamid-Markt ausgewogener als Wirkstoffe, die ausschließlich von diskretionären Schönheitsausgaben abhängen.

Kapazitätserweiterung in asiatischen Fertigungsclustern

Der Niacinamid-Markt wird weiterhin von asiatischen Fertigungsclustern geprägt, die Kostenstrukturen, Qualitätsstufenverfügbarkeit und Lieferantenverhandlungen in allen Regionen beeinflussen. Der Entwurf zeigt, dass die Kapazitätserweiterung nicht einfach mehr Produktion hinzufügt, sondern auch eine klarere Trennung zwischen großvolumiger Rohstoffversorgung und Premium-Qualitätsmaterial schafft, das bessere Zertifizierung und Prozesskontrolle aufweist. Das ist von Bedeutung, da der Niacinamid-Markt nicht alle Kapazitäten gleich belohnt und Käufer in pharmazeutischen und Premium-Kosmetikanwendungen nicht mit Futter- oder Grundernährungskäufern austauschbar sind. Die asiatische Fertigungskapazität setzt weiterhin den Kostenboden für einen Großteil des Niacinamid-Markts, insbesondere dort, wo Massenproduktion und Exportfähigkeit für globale Handelsströme zentral bleiben. Gleichzeitig kann neuere qualifizierte Kapazität außerhalb des niedrigsten Kostensegments bessere Margen erzielen, wenn Käufer cGMP-Unterstützung, Rückstandskontrolle und zuverlässigere Dokumentation benötigen. Dies bedeutet, dass der Niacinamid-Markt nach Qualitätsstufe und Qualifikationsniveau stärker geschichtet wird, nicht nur nach Tonnage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Rohstoffqualitätshersteller | -0.7% | Global, am stärksten in APAC & Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Formulierungsstabilität und pH-Kompatibilität | -0.4% | Nordamerika, EU (Premium-Produktmärkte) | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung bei kosmetischen und Nahrungsergänzungsmittel-Aussagen | -0.5% | Global, am komplexesten in EU & ASEAN | Mittelfristig (2–4 Jahre) |

| Substitutionsrisiko durch alternative Barriere-Reparatur-Wirkstoffe | -0.3% | Nordamerika, EU, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Rohstoffqualitätshersteller

Der Niacinamid-Markt steht unter Druck, wo das Angebot auf Rohstoffqualitätsproduktion konzentriert ist und Hersteller hauptsächlich über den Preis konkurrieren. Der Entwurf macht deutlich, dass dies am deutlichsten in der Futter- und Standard-Kosmetikversorgung sichtbar ist, wo der Margenschutz schwächer ist und wo ein Nachfragerückgang schnell den Preisdruck im gesamten Niacinamid-Markt wieder eröffnen kann. Das ist auch der Grund, warum mittelgroße Hersteller eine schwierigere Position haben als entweder sehr große chinesische Lieferanten oder besser differenzierte Premium-Qualitätshersteller. Ein wichtiges Zeichen dieses Drucks war die Vereinbarung von DSM-Firmenich im Februar 2026, sein Tierernährungs- und Gesundheitsgeschäft einschließlich Vitaminen für einen Unternehmenswert von 2,20 Milliarden EUR an CVC Capital Partners zu veräußern, was auf weniger Appetit europäischer Großunternehmen auf Vitaminengagement mit niedrigeren Margen hindeutet.[2]dsm-firmenich, „dsm-firmenich gibt Vereinbarung zur Veräußerung von Animal Nutrition and Health an CVC Capital Partners bekannt”, dsm-firmenich Pressemitteilung, our-company.dsm-firmenich.com Der Niacinamid-Markt hat daher ein klares Rohstoffsegment, in dem die Preiserholung fragil bleiben kann, selbst wenn die Gesamtnachfrage solide erscheint. Dieser Druck hält Beschaffungsteams auf Skalierung, Kostenstabilität und das Risiko der Lieferantenkonzentration in niedrigwertigen Segmenten fokussiert.

Einschränkungen durch Formulierungsstabilität und pH-Kompatibilität

Der Niacinamid-Markt steht auch vor einer technischen Einschränkung, da der Wirkstoff nicht gleichermaßen einfach mit allen beliebten Wirkstoffen in Premium-Hautpflegesystemen zu kombinieren ist. Das Hauptproblem im Entwurf ist die pH-Empfindlichkeit, da Niacinamid in stark sauren Umgebungen zu Nikotinsäure umgewandelt werden kann und Flush-Bedenken erzeugt, die schwer mit einer Premium-Produktpositionierung zu vereinbaren sind. Eine Studie aus dem Jahr 2026 im Journal of Pharmaceutical Innovation zeigte, dass die liposomale Co-Verabreichung von Retinol und Niacinamid die Stabilität, Permeation sowie Anti-Aging- oder Aufhellungsleistung verbesserte. Dennoch wurde auch hervorgehoben, dass ein fortschrittliches Verabreichungsdesign oft erforderlich ist, um gewöhnliche Formulierungsgrenzen zu überwinden. Weitere Forschungen aus dem Jahr 2026 im Journal of Drug Targeting schlugen umweltfreundlichere Niosom-basierte Verabreichungswege vor, die die zukünftige Flexibilität verbessern könnten, aber dieser Weg ist noch relevanter für die zukünftige Plattformentwicklung als für kurzfristige Massenmarkterleichterung. In der Praxis kann der Niacinamid-Markt an Geschwindigkeit verlieren, wo Marken nicht über das F&E-Budget verfügen, um die Komplexität der Co-Formulierung gut zu bewältigen. Dies hält einen Teil des Niacinamid-Markts auf größere oder technisch fähigere Marken ausgerichtet, die höhere Entwicklungskosten absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver verankert das Volumen, während Flüssigkeit Premium-Wachstum erzielt

Pulver hielt im Jahr 2025 52,76 % des Marktwerts, was es zum zentralen Volumenformat im Niacinamid-Markt macht, da es etablierten Fertigungsroutinen in der Pharmazie, Nahrungsergänzung und Lebensmittelverarbeitung entspricht. Seine Position wird durch lange Haltbarkeit, einfaches Mischen und Kompatibilität mit Tablettenkompression und Sprühtrocknungsverkapselungssystemen unterstützt, die im großen Maßstab eingesetzt werden. Granulat blieb ein sekundäres Format und war in Futteranwendungen relevanter, wo staubfreie Handhabung beim Mischen großer Volumina nützlich ist. Flüssigkeit war in aktuellen Volumenbegriffen kleiner, wird aber bis 2031 voraussichtlich mit einer CAGR von 9,77 % wachsen, da sich der Niacinamid-Markt auf präzisere kosmetische und injizierbare Anwendungen verlagert. Dieses Wachstumsprofil zeigt, dass die Werterweiterung im Niacinamid-Markt nicht immer vom dominanten Format kommt, sondern oft von dem, das speziellere Formulierungsanforderungen löst.

Flüssigkeit gewinnt an Bedeutung, da Serum- und lösungsbasierte Produkte eine konsistente Auflösung und engere Konzentrationssteuerung benötigen, als viele Pulversysteme bieten. Dies ist besonders relevant, da Marken sauberere Formeln und minimale Hilfsstoffdesigns anstreben, bei denen die direkte Flüssigkeitseinarbeitung Verarbeitungsschritte reduzieren und die Wahrscheinlichkeit von Chargeninkonsistenzen verringern kann. Die liposomale Verabreichungsarbeit aus dem Jahr 2026 im Journal of Pharmaceutical Innovation unterstützt auch die langfristige Attraktivität von Flüssigphasensystemen für fortgeschrittene dermatologische Anwendungen, da ein besseres Trägerdesign die Permeation und Wirkstoffstabilität verbessern kann. Granulat sollte dort nützlich bleiben, wo Handhabungseffizienz wichtiger ist als Premium-Formulierungsleistung, ist aber weniger zentral für die Wertschöpfung des Niacinamid-Markts. In diesem Sinne wird der Niacinamid-Markt wahrscheinlich Pulver als Ankerformat behalten, während Flüssigkeit die höhere Wachstumsspur einnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Qualitätsstufe: Pharmazeutische Qualität hält die Basis, während kosmetische Qualität den Wert steigert

Pharmazeutische Qualität hielt im Jahr 2025 38,13 % des Marktwerts, was ihr die größte Qualitätsstufenposition verschaffte und einen wichtigen Volumenboden für den Niacinamid-Markt etablierte. Ihre Rolle wird sowohl durch etablierten therapeutischen Einsatz als auch durch neueres Forschungsinteresse im Zusammenhang mit NAD+-bezogenen Anwendungen unterstützt, was dazu beiträgt, die Nachfrage über die grundlegende Mangelbehandlung hinaus aufrechtzuerhalten. Dieses Segment profitiert auch davon, dass cGMP-Compliance und Dokumentation praktische Eintrittsbarrieren schaffen, sodass qualifizierte Versorgung nicht so leicht ersetzt werden kann wie Rohstoffproduktion. Futterqualität absorbierte weiterhin bedeutende Tonnage, befand sich aber am unteren Ende der Preisgestaltung und trug weniger zum Wertschutz im Niacinamid-Markt bei. Das macht pharmazeutische Qualität nicht nur für die aktuelle Größe wichtig, sondern auch für die Aufrechterhaltung einer stabileren Preisposition innerhalb des Niacinamid-Markts.

Kosmetische Qualität ist die am schnellsten wachsende Qualitätsstufe und wird bis 2031 voraussichtlich mit einer CAGR von 10,23 % expandieren, was zeigt, wo ein Großteil der Premium-Wertverschiebung stattfindet. Käufer in diesem Segment legen mehr Wert auf Rückstandskontrollen, Reinheitszertifikate, Herkunftsangaben und prüfungsfertige Dokumentation als auf Volumen allein. Diese Präferenz ist von Bedeutung, da der Niacinamid-Markt zunehmend Lieferanten belohnt, die Markendifferenzierung bedienen können, anstatt nur Masseninhaltsstoffnachfrage. Der Entwurf verweist auch auf eine stärkere Nachfrage nach biosynthetischen Herkunftsnachweisen und Nachhaltigkeitsaufzeichnungen, was erklärt, warum Premium-Kosmetikversorgung gewöhnliches Material übertreffen kann, selbst wenn die Gesamtvolumina kleiner sind. Der Niacinamid-Markt sieht daher zunehmend zweistufig nach Qualitätsstufe aus, wobei pharmazeutische Versorgung die Basis erhält und kosmetische Qualität den stärkeren Wertanstieg erzeugt.

Nach Anwendung: Kosmetik und Körperpflege führt, während Humanernährung an Geschwindigkeit gewinnt

Kosmetik und Körperpflege entfielen im Jahr 2025 auf 37,18 % der Niacinamid-Marktgröße, was sie zur größten Anwendung machte und bestätigte, wie fest Niacinamid in den Mainstream-Hautpflegeroutinen verankert ist. Das Segment konzentriert sich auf Seren, Feuchtigkeitscremes und Sonnenschutzmittel, wo das Bekanntheitsgrad und das breite Verträglichkeitsprofil von Niacinamid eine wiederholte Formulierungsverwendung unterstützen. Eine reale Studie aus dem Jahr 2025 in Applied Sciences berichtete, dass niacinamidhaltige Zubereitungen Gesichtsflecken und Pigmentierungsbereiche effektiver reduzierten als Vergleichsprodukte, was Marken kommerzielle Unterstützung für sichtbare Leistungsaussagen gibt. Eine 2025 in PubMed indizierte Übersichtsarbeit beschrieb Niacinamid auch als multifunktionalen Wirkstoff für Hautgesundheit und Verjüngung, was seine breite Relevanz für Barrierreparatur, Pigmentierung und altersbezogene Diskussionen unterstreicht. Dies hält Kosmetik im Mittelpunkt des Niacinamid-Markts, da Markennachfrage, klinische Botschaften und Verbraucheranerkennung sich gegenseitig weiter verstärken.

Humanernährung wird bis 2031 voraussichtlich mit einer CAGR von 9,91 % wachsen und sticht als die am schnellsten wachsende Anwendung im Niacinamid-Markt hervor. Der Entwurf verknüpft dieses Wachstum mit einer breiteren Neupositionierung von Vitamin B3 von einem Grundnährstoff zu einem funktionellen Wirkstoff, der mit Energiestoffwechsel, NAD+-Unterstützung und metabolischer Wellness verbunden ist. Pharmazeutika sollten weiterhin stetig expandieren, unterstützt durch kardiovaskuläre und mangelbedingte Anwendungen, während Tierernährung für das Volumen wichtig bleibt, aber in Wertbegriffen schwächer ist. Lebensmittel und Getränke befinden sich in einer mittleren Position, da Anreicherungsprogramme Unterstützung bieten, auch wenn die Kategorie nicht dasselbe Premium-Narrativ wie Hautpflege oder Nahrungsergänzungsmittel erzeugt. Insgesamt zeigt der Niacinamid-Markt, dass das Anwendungswachstum sich in Richtung Kategorien bewegt, in denen wissenschaftsbasierte Verbraucherbotschaften und regulatorische Vertrautheit koexistieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Kosmetikhersteller halten den Marktanteil, während Nahrungsergänzungsunternehmen beschleunigen

Kosmetikhersteller hielten im Jahr 2025 35,13 % des Niacinamid-Marktanteils, was sie zur größten Endverbrauchergruppe im Entwurf machte und die Stärke der hautpflegegetriebenen Nachfrage bestätigte. Ihre Kaufmuster werden selektiver, da der Niacinamid-Markt nun größeren Wert auf Rückverfolgbarkeit, Verunreinigungsprofile und Lieferantenprüfungsbereitschaft legt. Diese Verschiebung ist von Bedeutung, da sie die Attraktivität der generischen Beschaffung verringert und den Wert qualifizierter Hersteller mit stärkerer Prozesskontrolle erhöht. Pharmaunternehmen und Lebensmittel- und Getränkeunternehmen bleiben stabile Nachfrageanker, während Tiernahrungshersteller weiterhin große Volumina kaufen, aber weniger zur Margenqualität beitragen. Das bedeutet, dass der Niacinamid-Markt nicht nur von den größten Käufern geführt wird, sondern von den Käufern, deren Spezifikationen Lieferanteninvestitionen prägen.

Nahrungsergänzungsunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 10,36 % wachsen, was sie zur am schnellsten expandierenden Endverbrauchergruppe im Niacinamid-Markt macht. Ihr Schwung spiegelt die zunehmende Überschneidung zwischen Nahrungsergänzungsmitteln, Wellness-Positionierung und Beauty-from-within-Produktnarrativen wider, die höhere Preispunkte tragen können. Der Entwurf weist auch darauf hin, dass Premium-Diät- und Säuglingsernährungsanforderungen die Erwartungen an Partikelgröße, Schwermetallkontrolle und allergenbedingte Dokumentation erhöhen. Das erhöht Eintrittsbarrieren auf eine Weise, die Lieferanten begünstigt, die mehrere regulierte oder spezifikationsgetriebene Kanäle gleichzeitig bedienen können. Die Niacinamid-Branche bewegt sich daher auf Multi-Zertifizierungs-Versorgungsmodelle zu, da die besten Wachstumsnischen über Endanwendungen hinausgehen, anstatt in einer isolierten Kundengruppe zu bleiben. Für den Niacinamid-Markt macht dies flexible Premium-Versorgung wertvoller als eine Rohstoffkapazität für einen einzelnen Kanal.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 42,15 % der Niacinamid-Marktgröße, was es als größten regionalen Block im Niacinamid-Markt beibehielt. Seine Führungsposition ergibt sich aus der Kombination von Produktionstiefe und breitem nachgelagertem Verbrauch in Kosmetik-, Ernährungs- und pharmazeutischen Anwendungen. Die Region profitiert auch von einer Versorgungsbasis, die von Rohstoffvolumen bis zu qualifizierterer Premium-Produktion reicht, was es ihr ermöglicht, mehrere Ebenen des Niacinamid-Markts gleichzeitig zu bedienen. China bleibt zentral für diese Struktur, da der Entwurf es als führenden Produktionshub und wichtige Quelle kostenkonkurrenzfähiger Versorgung beschreibt. Südkorea und Japan fügen eine andere Rolle hinzu, indem sie die Nachfrage nach hochreinem Material konzentrieren, das in dermatologisch verknüpften und Prestige-Hautpflegekanälen verwendet wird.

Diese Kombination gibt Asien-Pazifik einen doppelten Vorteil im Niacinamid-Markt, da es sowohl Fertigungskapazität als auch Premium-Nachfragebildung unterstützt. Nordamerika ist die am schnellsten wachsende Geografie und wird bis 2031 voraussichtlich mit einer CAGR von 9,69 % expandieren, was eine starke Dynamik bei klinischer Hautpflege, Nahrungsergänzungsmitteln und pharmazeutischer Compounding-Nachfrage widerspiegelt. Das US-amerikanische regulatorische Umfeld wird bei der Lieferantenauswahl immer wichtiger, da Umsetzungsaktivitäten im Zusammenhang mit den Prioritäten des FDA-Programms für menschliche Lebensmittel 2026 die Aufmerksamkeit auf Dokumentation und Compliance-Qualität lenken. Die Anerkennung von Niacinamid durch die FDA gemäß 21 CFR 184.1535 unterstützt auch seine etablierte Rolle in lebensmittelbezogenen Anwendungen.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „21 CFR 184.1535, Niacinamid”, Elektronischer Code der Bundesvorschriften, ecfr.io Für den Niacinamid-Markt bietet Nordamerika eines der klarsten Umfelder, in denen stärkere Regulierung und Premium-Positionierung ein schnelleres Wertwachstum unterstützen.

Europa bleibt wichtig, da es stabile regulatorische Rahmenbedingungen und disziplinierte Nahrungsergänzungs- und Kosmetikkanäle in den Niacinamid-Markt einbringt. Die Lebensmittelanreicherungsstruktur der Region gemäß EU-Verordnung und ihre Aktualisierung von 2023 zu Niacin-Formen zeigen, dass die Kategorie aktiv reguliert wird und nicht reif und statisch ist. Das Bundesinstitut für Risikobewertung in Deutschland hat auch einen Höchstwert von 160 mg pro Tag für Nicotinamid in Nahrungsergänzungsmitteln vorgeschlagen, was die Formulierungsdisziplin im Nahrungsergänzungskanal beeinflusst.

Wettbewerbslandschaft

Der Niacinamid-Markt zeigt eine moderate Konzentration bei Premium-Qualitätsstufen und intensiveren Wettbewerb in Rohstoffsegmenten, was eine gespaltene Wettbewerbsstruktur anstatt eines einheitlichen Feldes schafft. Große chinesische Hersteller wie Zhejiang NHU, Hubei Guangji Pharmaceutical und Shandong Hongda konkurrieren stark über Kosten bei Futter- und Standard-Kosmetikmaterial. Gleichzeitig verteidigen indische und europäisch verknüpfte Lieferanten höherspezifizierte Segmente durch Compliance- und Reinheitspositionierung. Das bedeutet, dass der Niacinamid-Markt Kapazität allein nicht belohnt, da Premium-Käufer oft genauso viel Wert auf Zertifikate und Rückverfolgbarkeit wie auf den Preis legen. Es bedeutet auch, dass der Margendruck nicht gleichmäßig verteilt ist, da Rohstoffproduktion mehr Exposition gegenüber Überangebot und Preisrücksetzungen trägt. Die aktuelle Niacinamid-Marktstruktur begünstigt daher Hersteller, die zwischen Volumeneffizienz und spezifikationsgetriebenem Differenzierung wechseln können, ohne in einem der beiden Bereiche an Glaubwürdigkeit zu verlieren.

Einer der klarsten strategischen Schritte kam von DSM-Firmenich, das im Februar 2026 vereinbarte, sein Tierernährungs- und Gesundheitsgeschäft an CVC Capital Partners zu veräußern und damit einen schärferen Fokus weg von Vitaminengagement mit niedrigeren Margen signalisierte. Ein weiterer Schritt kam von BASF, das im September 2025 den Verkauf seines Lebensmittel- und Gesundheitsleistungszutatengeschäfts abschloss und damit eine ähnliche Präferenz für den Rückzug aus dem Rohstoffernährungsengagement zeigte. BASF startete auch SkinNexus Collag3n mit Bota Biosciences im Juni 2026, was auf einen stärkeren Fokus auf Premium, wissenschaftsgeführte Körperpflegewirkstoffe anstatt auf breiten Vitaminvolumenwettbewerb hinweist. Diese Schritte sind von Bedeutung, da sie Lieferantenoptionen für nachgelagerte Käufer verändern und mehr Raum für asiatische cGMP-fähige Hersteller lassen, ihre Position im Niacinamid-Markt zu stärken. Der Niacinamid-Markt sieht daher wettbewerbsfähigen Raum in der Premium-Versorgung entstehen, während der Rohstoffdruck weiterhin stark bleibt.

Ein weiteres wichtiges Merkmal ist, dass Qualitätsdifferenzierung in Teilen des Niacinamid-Markts zu einem dauerhafteren Vorteil wird als grundlegende Synthesekapazität. Der Entwurf hebt Rückstandsnikotinsäurekontrolle, natürliche Herkunftspositionierung und Nachhaltigkeitsdokumentation als Kriterien hervor, die Prämien in der kosmetischen Qualitätsversorgung rechtfertigen können. Deshalb belohnt der Niacinamid-Markt zunehmend Unternehmen, die technische Attribute in klare kommerzielle Sicherheit für Markeninhaber und pharmazeutische Kunden umwandeln können. Hersteller, die zwischen kostengünstiger Massenversorgung und hochspezifizierter Premium-Versorgung feststecken, stehen unter dem größten Druck, da sie von beiden Seiten unter Druck gesetzt werden. Die Niacinamid-Branche beobachtet auch, ob aufstrebende chinesische und indische Lieferanten von Kostenkonkurrenzfähigkeit in fortgeschrittenere regulierte und kosmetische Kanäle expandieren können. Während sich dieser Übergang entfaltet, wird der Niacinamid-Markt wahrscheinlich wettbewerbsfähig bleiben. Dennoch werden die stärksten Positionen Lieferanten gehören, die Compliance-Tiefe, Prozesskonsistenz und kundenspezifische Qualifikationsunterstützung kombinieren.

Niacinamid-Branchenführer

BASF SE

dsm-firmenich AG

Hubei Guangji Pharmaceutical Co., Ltd.

Lonza Group AG

Zhejiang NHU Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: BASF und Bota Biosciences haben gemeinsam SkinNexus Collag3n auf den Markt gebracht, ein zu 100 % humanidentisches rekombinantes Kollagen-III-Fragment für den Körperpflegemarkt, das im April 2026 auf der in-cosmetics Global debütierte. Dies signalisiert BASFs Post-Veräußerungsstrategie, im Bereich Premium, KI-entwickelter kosmetischer Wirkstoffe zu konkurrieren – ein Wettbewerbsmaßstab für Niacinamid-Lieferanten im Bereich kosmetischer Wirkstoffe, um ihre Differenzierungstrajektorie zu bewerten.

- Februar 2026: DSM-Firmenich vereinbarte die Veräußerung seines Tierernährungs- und Gesundheitsgeschäfts (ANH), das die Sparte Vitamine, Carotinoide und Aromaingredienzien umfasst, an CVC Capital Partners für einen Unternehmenswert von rund 2,20 Milliarden EUR (ca. 2,40 Milliarden USD). Die Transaktion soll vorbehaltlich der behördlichen Genehmigung bis Ende 2026 abgeschlossen werden.

- September 2025: BASF und Louis Dreyfus Company haben die Transaktion für BASFs Lebensmittel- und Gesundheitsleistungszutatengeschäft abgeschlossen, was BASFs vollständigen Rückzug aus dem Rohstoffvitamin- und Ernährungszutatenbereich markiert und seine Körperpflegestrategie auf hochwertige, wissenschaftlich differenzierte Wirkstoffe konzentriert.

Globaler Niacinamid-Marktberichtsumfang

Der Niacinamid-Markt umfasst die globale Produktion, Verteilung und Vermarktung von Niacinamid (Nicotinamid), einer wasserlöslichen Form von Vitamin B3, die als Wirkstoff in pharmazeutischen, kosmetischen, Lebensmittel-, Ernährungs- und Tiernahrungsanwendungen weit verbreitet ist. Niacinamid wird für seine Rolle bei der Unterstützung des Zellstoffwechsels, der Hautbarrierefunktion, der entzündungshemmenden Aktivität und der Vitamin-B3-Supplementierung geschätzt. Der Markt wird durch die steigende Nachfrage nach funktionellen Hautpflegeprodukten, den wachsenden Einsatz in Nahrungsergänzungsmitteln und angereicherten Lebensmitteln, expandierende pharmazeutische Anwendungen und das wachsende Bewusstsein für präventive Gesundheit und Wellness angetrieben.

Der Niacinamid-Markt ist nach Form, Qualitätsstufe, Anwendung, Endverbraucher und Geografie segmentiert. Nach Form ist er weiter in Pulver, Granulat und Flüssigkeit unterteilt. Nach Qualitätsstufe ist er in pharmazeutische Qualität, Futterqualität, Lebensmittelqualität und kosmetische Qualität segmentiert. Nach Anwendung ist der Markt in Kosmetik und Körperpflege, Pharmazeutika, Lebensmittel und Getränke, Humanernährung und Tierernährung segmentiert. Nach Endverbraucher ist der Markt in Pharmaunternehmen, Kosmetikhersteller, Lebensmittel- und Getränkeunternehmen, Nahrungsergänzungsunternehmen und Tiernahrungshersteller segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Pulver |

| Granulat |

| Flüssigkeit |

| Pharmazeutische Qualität |

| Futterqualität |

| Lebensmittelqualität |

| Kosmetische Qualität |

| Kosmetik und Körperpflege | Hautpflegeprodukte |

| Haarpflegeprodukte | |

| Pharmazeutika | Behandlung von Vitaminmangel |

| Kardiovaskuläre Unterstützung | |

| Lebensmittel und Getränke | |

| Humanernährung | |

| Tierernährung |

| Pharmaunternehmen |

| Kosmetikhersteller |

| Lebensmittel- und Getränkeunternehmen |

| Nahrungsergänzungsunternehmen |

| Tiernahrungshersteller |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Form | Pulver | |

| Granulat | ||

| Flüssigkeit | ||

| Nach Qualitätsstufe | Pharmazeutische Qualität | |

| Futterqualität | ||

| Lebensmittelqualität | ||

| Kosmetische Qualität | ||

| Nach Anwendung | Kosmetik und Körperpflege | Hautpflegeprodukte |

| Haarpflegeprodukte | ||

| Pharmazeutika | Behandlung von Vitaminmangel | |

| Kardiovaskuläre Unterstützung | ||

| Lebensmittel und Getränke | ||

| Humanernährung | ||

| Tierernährung | ||

| Nach Endverbraucher | Pharmaunternehmen | |

| Kosmetikhersteller | ||

| Lebensmittel- und Getränkeunternehmen | ||

| Nahrungsergänzungsunternehmen | ||

| Tiernahrungshersteller | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Größenausblick für Niacinamid weltweit?

Der Niacinamid-Markt steht im Jahr 2025 bei 1,19 Milliarden USD und im Jahr 2026 bei 1,29 Milliarden USD und wird bis 2031 bei einer CAGR von 8,85 % voraussichtlich 1,98 Milliarden USD erreichen.

Welcher Anwendungsbereich führt die Niacinamid-Nachfrage heute an?

Kosmetik und Körperpflege führt mit 37,18 % des Marktwerts im Jahr 2025, unterstützt durch starken Einsatz in Seren, Feuchtigkeitscremes, Sonnenschutzmitteln und Pigmentmanagementprodukten.

Welche Qualitätsstufe wächst bis 2031 am schnellsten?

Kosmetische Qualität ist die am schnellsten wachsende Qualitätsstufe mit einer CAGR von 10,23 %, was die stärkere Nachfrage nach Premium-Reinheit, Rückstandskontrolle und dokumentierter Beschaffung widerspiegelt.

Warum ist Asien-Pazifik der führende regionale Block?

Asien-Pazifik hält 42,15 % des globalen Werts, da es großvolumige Produktion mit starker Inlandsnachfrage in Kosmetik-, Ernährungs- und pharmazeutischen Anwendungen kombiniert.

Was treibt das schnellste Wachstum in Nordamerika an?

Nordamerika wächst mit einer CAGR von 9,69 %, da klinische Hautpflegenachfrage, Nahrungsergänzungsexpansion und strengere Dokumentationserwartungen die Premium-Lieferantenauswahl verstärken.

Welche Endverbrauchergruppe bietet die stärkste Zukunftschance?

Nahrungsergänzungsunternehmen zeigen das höchste Wachstum mit einer CAGR von 10,36 %, da Niacinamid zunehmend rund um Energiestoffwechsel, NAD+-Unterstützung und wellnessorientierte Nahrungsergänzungsmittel positioniert wird.

Seite zuletzt aktualisiert am: