Triptorelin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.91 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

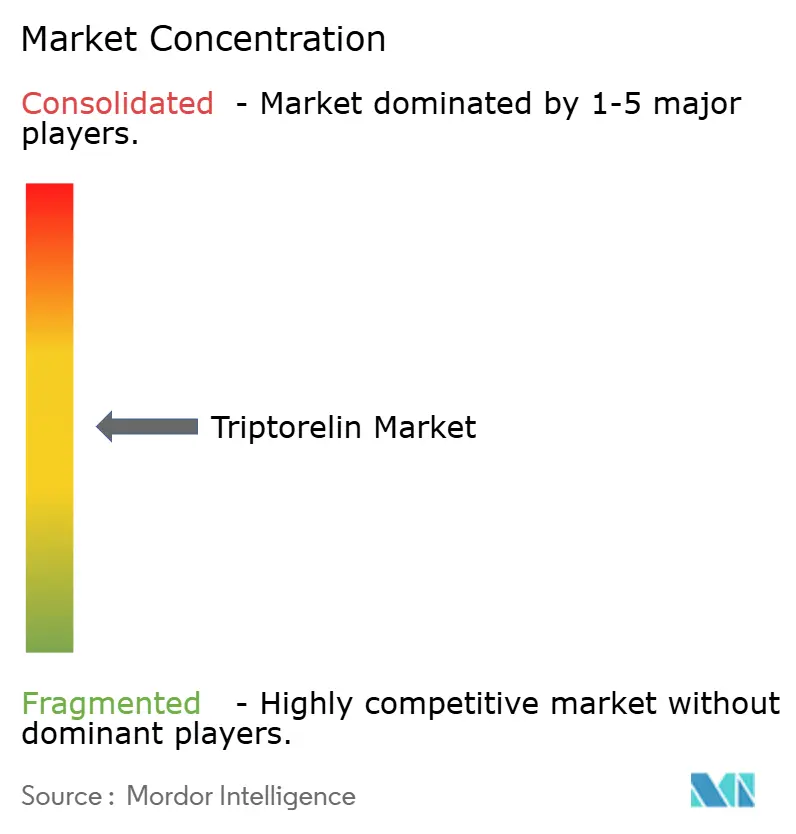

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Triptorelin Marktanalyse von Mordor Intelligence

Die Triptorelin-Marktgröße wird für 2025 auf 1,83 Milliarden USD, für 2026 auf 1,91 Milliarden USD geschätzt und soll bis 2031 2,47 Milliarden USD erreichen, mit einer CAGR von 5,25 % von 2026 bis 2031.

Der Triptorelin-Markt bedient gleichzeitig mehrere Behandlungspfade, darunter Prostatakrebs, Endometriose, zentrale Pubertas praecox, Fertilitätserhalt und ausgewählte endokrine Versorgungsbereiche, was der Nachfrage eine breitere Basis verleiht als bei vielen anderen spezialisierten injizierbaren Produkten[1]American Urological Association, "Fortgeschrittener Prostatakrebs: AUA/SUO-Leitlinie (2026)," American Urological Association, auanet.org. Der Triptorelin-Markt profitiert auch von langwirksamen Depotformulierungen, da weniger Injektionen die Behandlungskontinuität verbessern und das Produkt für die krankenhausbasierte Versorgung und Langzeittherapie praktischer machen können. Die Nachfrage im Triptorelin-Markt ist nach wie vor eng mit der Belastung durch hormonempfindliche Erkrankungen verbunden, insbesondere Prostatakrebs bei alternden Bevölkerungsgruppen und Endometriose bei Frauen im reproduktiven Alter, während der pädiatrische Einsatz bei zentraler Pubertas praecox eine zweite Wachstumsebene hinzufügt. Der wichtigste strukturelle Druck auf den Triptorelin-Markt geht von oralen GnRH-Antagonisten bei Prostatakrebs aus, insbesondere dort, wo das kardiovaskuläre Risiko ein wesentliches Verschreibungsanliegen darstellt, aber das Molekül behält nach wie vor eine dauerhafte Rolle, da es einen etablierten Einsatz in mehreren klinischen Bereichen hat und nicht nur auf einen einzigen Nachfragepool angewiesen ist.

Wichtigste Erkenntnisse des Berichts

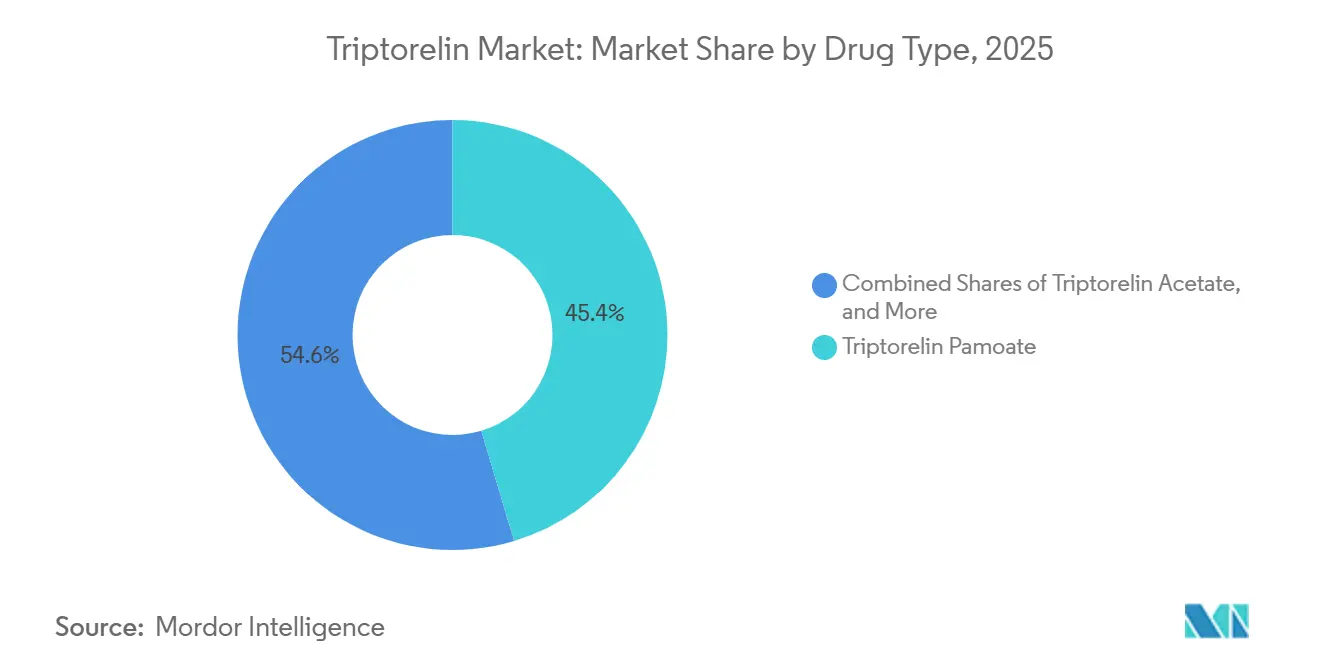

- Nach Arzneimitteltyp hielt Triptorelin-Pamoat im Jahr 2025 einen Marktanteil von 45,35 % am Triptorelin-Markt, während Triptorelin-Embonat bis 2031 die höchste CAGR von 6,34 % verzeichnen soll.

- Nach Verabreichungsweg entfiel im Jahr 2025 ein Umsatzanteil von 82,23 % auf die intramuskuläre Verabreichung, während die subkutane Verabreichung mit einer CAGR von 5,68 % bis 2031 am schnellsten wachsen soll.

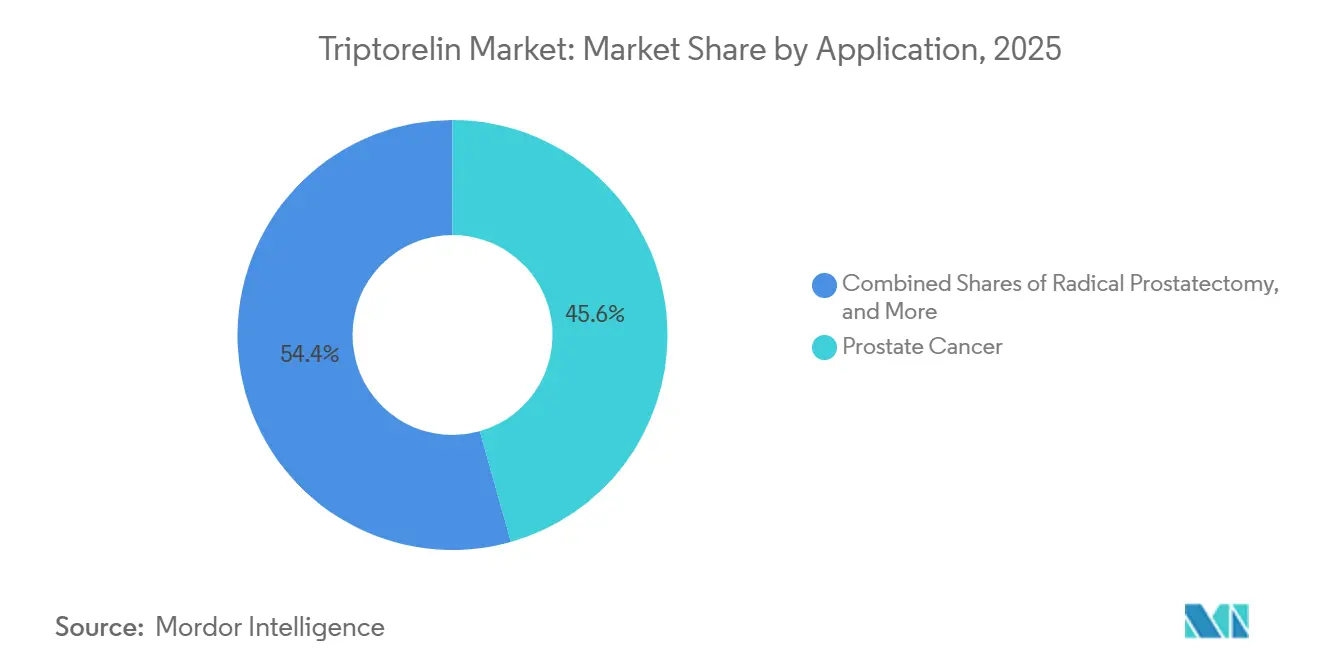

- Nach Anwendung hielt Prostatakrebs im Jahr 2025 einen Anteil von 45,62 % an der Triptorelin-Marktgröße, während Endometriose bis 2031 voraussichtlich mit einer CAGR von 6,23 % expandieren wird.

- Nach Vertriebskanal entfielen im Jahr 2025 55,47 % des Umsatzes auf Krankenhausapotheken, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

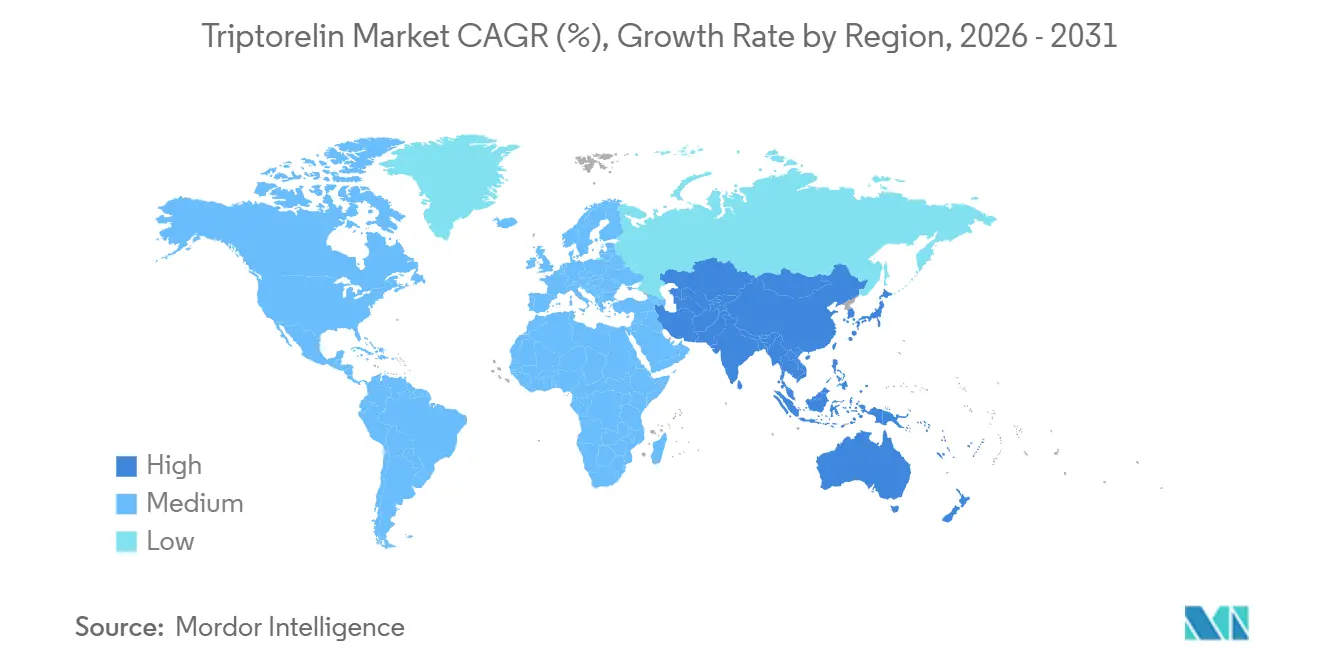

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,36 % am globalen Umsatz, während Asien-Pazifik mit einer CAGR von 6,39 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Triptorelin-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Prostatakrebs und Endometriose | +1.2% | Global, Nachfrage konzentriert in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Wachsender Einsatz im Management der zentralen Pubertas praecox | +0.8% | Schwerpunkt Asien-Pazifik, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu langwirksamen Depotformulierungen | +0.7% | Global, mit frühen institutionellen Gewinnen in Westeuropa und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anwendungsfälle in der Fertilitäts- und geschlechtsangleichenden Behandlung | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufkommende klinische Studienaktivität bei neuen Indikationen | +0.4% | Global, mit frühen Gewinnen in China und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz der Krankenhausbeschaffung für hochcompliance-fähige injizierbare Therapien | +0.6% | Nordamerika, Europa und Asien-Pazifik-Kernregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Prostatakrebs und Endometriose

Die globale Prostatakrebs-Inzidenz erreichte im Jahr 2021 1,32 Millionen Fälle, und dieselben Studien zur Krankheitslast prognostizieren, dass die Fallzahlen bis 2040 auf 2,4 Millionen ansteigen werden, was dem Triptorelin-Markt eine große und wachsende Behandlungsbasis in Aussicht stellt. Allein in den Vereinigten Staaten werden für 2026 333.830 neue Prostatakrebs-Diagnosen und 36.320 Todesfälle erwartet, und die aktuellen Behandlungsleitlinien unterstützen weiterhin LHRH-Agonisten als Erstlinien-Kastrationsoptionen bei metastasierter hormonsensitiver Erkrankung. Endometriose bildet einen zweiten wichtigen Nachfragepool, da die Weltgesundheitsorganisation[2]Weltgesundheitsorganisation, "Endometriose," Weltgesundheitsorganisation, who.int schätzt, dass weltweit 190 Millionen Frauen im reproduktiven Alter betroffen sind, und eine Überprüfung aus dem Jahr 2026 GnRH-Agonisten als eine der stärksten hormonellen Optionen zur Schmerzkontrolle über eine lange Spanne randomisierter Evidenz bestätigte. Der Triptorelin-Markt weist daher eine dauerhafte Nachfrage auf, da beide Erkrankungen große aktive Patientenpopulationen haben und der Endometriose-Behandlungspool aufgrund anhaltender diagnostischer Verzögerungen noch immer unterversorgt erscheint.

Wachsender Einsatz im Management der zentralen Pubertas praecox

Eine im Oktober 2024 an 12 chinesischen Standorten veröffentlichte Phase-3-Studie zeigte eine 100%ige Suppression des luteinisierenden Hormons nach 6 Monaten nach einer einzigen 22,5-mg-Triptorelin-Pamoat-Depotdosis bei Kindern mit zentraler Pubertas praecox[3]Zhe Sun et al., "Eine Phase-3-, offene, einarmige Studie zur Wirksamkeit und Sicherheit der 6-Monats-Formulierung von Triptorelin bei chinesischen Kindern mit zentraler Pubertas praecox," Advances in Therapy, Domain springer.com. Dieselbe Studie berichtete auch über eine Pubertätsregression oder -stabilisierung bei 98,5 % der Teilnehmer und keine unerwünschten Ereignisse des Grades 3 oder höher, was dem Triptorelin-Markt eine starke pädiatrische Wirksamkeits- und Sicherheitsreferenz in einem großen zukünftigen Nachfragezentrum liefert. Eine zweite Entwicklung kam im April 2026, als populationspharmakokinetische Arbeiten für GenSci006 den pädiatrischen Extrapolationsrahmen für Triptorelin-Acetat-Mikrosphären vorantrieben, was für neue Formulierungszulassungen im Asien-Pazifik-Raum von Bedeutung ist. Diese Ergebnisse unterstützen eine breitere Verlagerung von kurzintervalliger pädiatrischer Anwendung hin zu Optionen mit längerem Intervall, was die Kontinuität während Behandlungsverläufen verbessern kann, die oft mehrere Jahre dauern.

Verlagerung hin zu langwirksamen Depotformulierungen

Eine reale Studie aus dem Jahr 2025 bei fortgeschrittenem Prostatakrebs zeigte, dass 98,3 % der Patienten, die das 6-monatige langwirksame Triptorelin erhielten, eine Testosteronsuppression unter 1,7 nmol/l erreichten, was das Vertrauen in die Krankheitskontrolle bei verlängertem Intervall stärkt. Dieselbe Studie ergab, dass 92 % die Formulierung über 12 Monate beibehielten, während 85,2 % der Patienten, die von kürzeren Intervallen wechselten, die reduzierte Injektionshäufigkeit als Hauptgrund nannten, was zeigt, dass Komfort nun direktes kommerzielles Gewicht im Triptorelin-Markt trägt. In der Schweiz erhielt Debiopharm[4]Debiopharm, "Debiopharms Pamorelin erhält Schweizer Zulassung für die subkutane Verabreichung und verbessert die Behandlungsflexibilität für Prostatakrebs-Patienten," Debiopharm, debiopharm.com im Jahr 2025 die Zulassung für die subkutane Verabreichung von Pamorelin LA 3,75 mg und 11,25 mg, und das Unternehmen erklärte, dass die Testosteronsuppression gleichwertig blieb, während Schmerzen und das Hämatom-Risiko für relevante Patienten geringer waren.

Ausweitung der Anwendungsfälle in der Fertilitäts- und geschlechtsangleichenden Behandlung

Eine im Jahr 2026 veröffentlichte Stellungnahme des ASRM-Ausschusses erkannte die Triptorelin-basierte Ovarialunterdrückung als validierte Fertilitätserhaltungsoption während der zytotoxischen Chemotherapie bei hormonsensitivem Brustkrebs an. Dies ist für den Triptorelin-Markt von Bedeutung, da es einen Anwendungsfall formalisiert, der Onkologie und Reproduktionsmedizin verbindet und die klinische Basis über Prostatakrebs und gynäkologische Schmerzbehandlung hinaus erweitert. Im Jahr 2025 präsentierte Daten zur Triptorelin-Therapie mit Estradiol bei Transgender-Mädchen zeigten eine progressive Inhibin-B-Suppression über 2,5 Jahre, was den fortgesetzten Einsatz als Pubertätsblocker in der geschlechtsangleichenden Versorgung unterstützt. Eine Überprüfung aus dem Jahr 2025 in Nature Reviews Endocrinology bestätigte auch, dass GnRH-Analoga, einschließlich Triptorelin, weltweit zentral für die Initiierungsprotokolle der geschlechtsangleichenden Hormontherapie bei Jugendlichen bleiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der Peptidsynthese und der Herstellung steriler injizierbarer Produkte | -0.7% | Global, am stärksten in Schwellenmärkten spürbar | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität und Komplexität der Labelausweitung in wichtigen Märkten | -0.5% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risiko des Formulierungswechsels durch Generika- und Regionalwettbewerb | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Adhärenzprobleme durch injektionsbasierte Verabreichung und Kühlkettenhandhabung | -0.4% | Global, mit höherer Relevanz in Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Peptidsynthese und der Herstellung steriler injizierbarer Produkte

Triptorelin ist ein Dekapeptid-Analogon, und seine Herstellung hängt von teuren geschützten Aminosäuren, hochgradiger Aufreinigung, steriler Abfüllkapazität und Kühlkettenhandhabung ab, was die Kosten im gesamten Triptorelin-Markt hoch hält. Diese Anforderungen schaffen Markteintrittsbarrieren für kleinere Akteure, begrenzen aber auch die Margenausweitung für Unternehmen, die versuchen, mit günstigeren Generika- oder Regionalprodukten in einer technisch anspruchsvollen injizierbaren Kategorie zu konkurrieren. Die Anfälligkeit der Lieferkette ist ebenfalls sichtbar, da NHS Scotland im März 2025 eine Arzneimittelversorgungswarnung für Gonapeptyl Depot 3,75 mg herausgab, wobei die Unterbrechung bis Januar 2026 andauerte. Ein Versorgungsproblem bei einem sterilen Depotprodukt kann mehrere Therapiebereiche gleichzeitig betreffen, da dasselbe Molekül Prostatakrebs, Endometriose und zentrale Pubertas praecox behandelt. Der Triptorelin-Markt steht daher vor einem grundlegenden Kostenhemmnis, das nicht nur die Herstellungskosten betrifft, sondern auch die Aufrechterhaltung einer zuverlässigen Versorgung über mehrere klinische Anwendungen gleichzeitig.

Regulatorische Komplexität und Komplexität der Labelausweitung in wichtigen Märkten

Die regulatorische Ausweitung bleibt schwierig, da Behörden ausländische Wirksamkeitsdaten nicht immer als ausreichend für das lokale Labelwachstum akzeptieren. In Indien forderte die Central Drug Standard Control Organization von Dr. Reddy's Laboratories die Durchführung einer dedizierten Phase-III-Studie für die Endometriose-Indikation bei Triptorelin 3,75 mg, was die Ausweitung für einen großen Generika-Teilnehmer in einem wachstumsstarken Therapiebereich verzögerte. Dieselbe Behörde forderte auch indische bevölkerungsspezifische Daten vor der pädiatrischen Ausweitung für Triptorelin 22,5 mg, was Zeit und Kosten für den Zulassungsweg neuer Indikationen im Triptorelin-Markt erhöht. Divergierende Anforderungen der FDA, EMA, NMPA und CDSCO erschweren Mehrregionen-Markteinführungen, da jedes verlängerte Intervall oder jede neue Salzform mit unterschiedlichen Datenanforderungen konfrontiert sein kann. Dies verlangsamt die Kommerzialisierung und begünstigt Unternehmen mit stärkeren regulatorischen Ressourcen, was bedeutet, dass der Triptorelin-Markt die Formulierungsentwicklung nicht allein nach Geschwindigkeit belohnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Embonat-Formulierungen gewinnen regulatorischen Schwung

Triptorelin-Pamoat hielt im Jahr 2025 einen Anteil von 45,35 %, während Triptorelin-Embonat bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen wird, was die aktuelle Wettbewerbsstruktur über Salzformen im Triptorelin-Markt abbildet. Pamoat bleibt das größte Format, da es bereits breite klinische Vertrautheit und Unterstützung über Markenproduktlinien hinweg aufweist, die bei Prostatakrebs, zentraler Pubertas praecox und anderen Hormonsuppressionseinstellungen eingesetzt werden. Diese installierte Basis ist wichtig, da Verschreiber und Beschaffungsteams oft bei einem Depotformat bleiben, sobald es in Krankenhausprotokollen etabliert ist. Embonat hat nach der Schweizer Zulassung 2025 für subkutanes Pamorelin LA und dem abgeschlossenen europäischen dezentralisierten Verfahren für die 6-Monats-Decapeptyl-Embonat-Formulierung bei fortgeschrittenem oder metastasiertem Prostatakrebs neue Aufmerksamkeit erlangt.

Nach Verabreichungsweg: IM-Dominanz bleibt bestehen, während der SC-Weg institutionellen Boden gewinnt

Die intramuskuläre Verabreichung entfiel im Jahr 2025 auf 82,23 % des Umsatzes, was zeigt, wie fest der Triptorelin-Markt noch immer auf der etablierten Depotinjektionspraxis in der Onkologie und endokrinen Versorgung beruht. Der intramuskuläre Weg hat diesen Vorsprung über viele Jahre aufgebaut, da die tiefere Depotverabreichung das Formulierungsvolumen und eine vorhersehbare Freisetzung bei einer älteren Prostatakrebs-Population unterstützt, die häufig in Facheinrichtungen behandelt wird. Die subkutane Verabreichung ist der am schnellsten wachsende Weg, und die Triptorelin-Marktgröße für diesen Weg soll bis 2031 mit einer CAGR von 5,68 % wachsen. Die Schweizer Zulassung für subkutanes Pamorelin LA im Jahr 2025 gab diesem Weg einen wichtigen institutionellen Referenzpunkt, da Debiopharm eine gleichwertige Testosteronsuppression bei geringerem Schmerz und reduziertem Hämatom-Risiko berichtete.

Nach Anwendung: Prostatakrebs verankert den Umsatz, während Endometriose stärkeres Wachstum liefert

Prostatakrebs entfiel im Jahr 2025 auf einen Anteil von 45,62 % an der Triptorelin-Marktgröße, was ihn mit großem Abstand zur größten Anwendung machte. Das Segment bleibt dominant, da die Androgendeprivation ein zentraler Behandlungspfeiler bleibt und die AUA- und SUO-Leitlinie 2026 LHRH-Agonisten weiterhin als Standard-Kastrationsoptionen bei metastasierter hormonsensitiver Erkrankung unterstützt. Die Krankheitslast stützt diese Position ebenfalls, da die globale Inzidenz weiter steigt und Langzeitprojektionen auf 2,4 Millionen Prostatakrebs-Fälle bis 2040 hinweisen. Endometriose ist die am schnellsten wachsende Anwendung mit einer CAGR von 6,23 % bis 2031, unterstützt durch eine sehr große unbehandelte oder spät behandelte Population und starke Evidenz für die Schmerzkontrolle durch GnRH-Agonisten. Das Nebeneinander einer großen Onkologie-Basis und einer wachsenden Gynäkologie-Basis verleiht dem Triptorelin-Markt eine bessere Nachfragebalance als ein Einzelanwendungsprodukt hätte.

Nach Vertriebskanal: Krankenhausapotheken bleiben der zentrale Versorgungspunkt

Krankenhausapotheken entfielen im Jahr 2025 auf 55,47 % des Umsatzes, was widerspiegelt, wie stark der Triptorelin-Markt an kontrollierte Kühlkettenhandhabung, spezialisierte Rekonstitution und überwachte injizierbare Verabreichung gebunden ist. Dieser Kanal bleibt dominant, da onkologische und pädiatrisch-endokrine Behandlungen häufig in krankenhausgebundenen Systemen beginnen, in denen Arzneimittelhandhabungsstandards und Dokumentation bereits vorhanden sind. Die institutionelle Beschaffung bevorzugt auch Lieferanten mit einer konsistenten Versorgungsbilanz, da eine Unterbrechung bei einem Triptorelin-Depot mehrere Patientengruppen gleichzeitig betreffen kann. Der Krankenhauskanal erfasst daher Wert nicht nur durch das Abgabevolumen, sondern auch durch Formulierungsvertrauen und Workflow-Vertrautheit. Online-Apotheken sind der am schnellsten wachsende Kanal mit einer CAGR von 6,55 % bis 2031, was zeigt, dass der Triptorelin-Markt beginnt, mehr digital koordinierten Spezialvertrieb aufzunehmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,36 % am globalen Umsatz, was es zum größten regionalen Beitragenden im Triptorelin-Markt machte. Die Region bleibt vorne, da die Vereinigten Staaten weiterhin eine hohe Prostatakrebs-Belastung tragen, mit 333.830 neuen Diagnosen, die für 2026 gemäß aktuellen Leitlinienreferenzen erwartet werden. Der Triptorelin-Markt in Nordamerika profitiert auch von etablierten Erstattungsstrukturen und spezialisierten Onkologienetzwerken, die langwirksame Depottherapie auf routinemäßiger Basis aufnehmen können. Die Vereinigten Staaten bleiben die wichtigste Markenbasis durch Produkte wie Trelstar und Triptodur, während das ausgereifte Verschreibungsumfeld es auch zu einem der aktivsten Bereiche für den Druck durch Generika-Substitution macht. Europa bleibt eine klinisch wichtige Region, da es einen tief verwurzelten Markendepotsatz und ein stark reguliertes Zulassungs- und Beschaffungsumfeld beherbergt.

Asien-Pazifik ist die am schnellsten wachsende Geografie, und die Triptorelin-Marktgröße in der Region soll bis 2031 mit einer CAGR von 6,39 % steigen. China sticht hervor, da die Phase-3-Studie zur zentralen Pubertas praecox aus dem Jahr 2024 eine 100%ige Suppression des luteinisierenden Hormons mit der 6-Monats-Pamoat-Formulierung bei chinesischen Kindern unterstützte, was den Fall für eine breitere pädiatrische Anwendung stärkt. Japan, Indien, Australien und Südkorea tragen ebenfalls zum regionalen Wachstumsprofil bei, da die spezialisierte endokrine und onkologische Behandlungskapazität in mehreren der größten Gesundheitssysteme ausgebaut wird. Der Triptorelin-Markt hat daher seinen stärksten regionalen Vorwärtsimpuls in Asien-Pazifik, wo pädiatrische und onkologische Treiber gemeinsam und nicht unabhängig voneinander wirken.

Wettbewerbslandschaft

Der Triptorelin-Markt zeigt eine moderate Konsolidierung und keine eng geschlossene Struktur. Ipsen und Debiopharm bleiben zentral für die Markenseite der Kategorie, während Ferring, Verity und Azurity ebenfalls sichtbare Positionen durch etablierte Depotprodukte und Verschreibungsfranchises halten. Gleichzeitig verhindert die Präsenz von Generika-Herstellern in etablierten Märkten, dass das Wettbewerbsfeld stark konzentriert wird. Dies ist wichtig, da der Triptorelin-Markt nicht allein durch Entdeckungswissenschaft geprägt wird, sondern durch Formulierungsleistung, Versorgungszuverlässigkeit und die Fähigkeit, in Krankenhausbehandlungspfaden verankert zu bleiben. Unternehmen, die alle 3 dieser Stärken aufrechterhalten können, sind am besten positioniert, um ihren Anteil zu verteidigen, auch wenn der Preiswettbewerb zunimmt.

Langfristiger Druck besteht weiterhin, da orale GnRH-Antagonisten bei Prostatakrebs relevanter werden. Reale kardiovaskuläre Ergebnisse, die auf dem ASCO GU 2026 präsentiert wurden, zeigten numerisch niedrigere Raten schwerwiegender unerwünschter kardialer Ereignisse mit Antagonisten bei Männern, die eine Androgendeprivationstherapie erhielten, was die Verschreibung für Hochrisikopatienten beeinflussen könnte.

Triptorelin Branchenführer

-

Ipsen S.A.

-

Debiopharm Group

-

Ferring Pharmaceuticals

-

Arbor Pharmaceuticals, LLC

-

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die populationspharmakokinetische Studie von GeneScience Pharmaceuticals Co., Ltd. (GenSci) für GenSci006, eine 3,75-mg-Triptorelin-Acetat-Mikrosphären-Formulierung zur Behandlung von CPP, wurde in Clinical Pharmacokinetics veröffentlicht und treibt die pädiatrische Extrapolationsmethodik für neue Triptorelin-Formulierungen voran, die eine Zulassung in Asien-Pazifik-Märkten anstreben.

- September 2025: Debiopharm gab bekannt, dass Swissmedic die subkutane Verabreichung von Pamorelin LA 3,75 mg und 11,25 mg (Triptorelin-Embonat) bei Prostatakrebs in der Schweiz genehmigt hat – die erste regulatorische Zulassung des SC-Weges für diese Formulierungen.

Globaler Triptorelin Marktbericht – Umfang

Im Rahmen des Marktumfangs ist Triptorelin ein Gonadotropin-Releasing-Hormon (GnRH)-Agonist, der zur Regulierung der Hormonproduktion im Körper eingesetzt wird. Es wird häufig zur Behandlung hormonabhängiger Erkrankungen wie Prostatakrebs, Endometriose, Uterusmyome, zentrale Pubertas praecox und in der assistierten Reproduktionstechnologie verschrieben. Triptorelin wird unter ärztlicher Aufsicht durch intramuskuläre (IM) oder subkutane (SC) Injektion verabreicht, abhängig von der Formulierung und der therapeutischen Indikation.

Der Triptorelin-Marktbericht segmentiert den Markt nach Arzneimitteltyp, einschließlich Triptorelin-Pamoat, Triptorelin-Acetat und Triptorelin-Embonat. Basierend auf dem Verabreichungsweg wird der Markt in intramuskuläre (IM) und subkutane (SC) Formulierungen kategorisiert. Nach Anwendung umfasst der Markt Prostatakrebs, radikale Prostatektomie, Endometriose, Speicheldrüsenkrebs, zentrale Pubertas praecox, Uterusmyome, Fertilitätssuppression und assistierte Reproduktionsprotokolle sowie Sonstige (einschließlich hormonsensitivem Brustkrebs und weiteren hormonabhängigen Erkrankungen). Darüber hinaus ist der Markt nach Vertriebskanal in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige, einschließlich Spezialapotheken und staatliche Beschaffungskanäle, segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Triptorelin Pamoat |

| Triptorelin Acetat |

| Triptorelin Embonat |

| Intramuskulär (IM) |

| Subkutan (SC) |

| Prostatakrebs |

| Radikale Prostatektomie |

| Endometriose |

| Speicheldrüsenkrebs |

| Zentrale Pubertas praecox |

| Uterusmyome |

| Fertilitätssuppression und assistierte Reproduktionsprotokolle |

| Sonstige (Speicheldrüsenkrebs, hormonsensitiver Brustkrebs) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige (Spezialapotheken, staatliche Beschaffungskanäle) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Triptorelin Pamoat | |

| Triptorelin Acetat | ||

| Triptorelin Embonat | ||

| Nach Verabreichungsweg | Intramuskulär (IM) | |

| Subkutan (SC) | ||

| Nach Anwendung | Prostatakrebs | |

| Radikale Prostatektomie | ||

| Endometriose | ||

| Speicheldrüsenkrebs | ||

| Zentrale Pubertas praecox | ||

| Uterusmyome | ||

| Fertilitätssuppression und assistierte Reproduktionsprotokolle | ||

| Sonstige (Speicheldrüsenkrebs, hormonsensitiver Brustkrebs) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige (Spezialapotheken, staatliche Beschaffungskanäle) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Triptorelin bis 2031?

Der Triptorelin-Markt soll bis 2031 von 1,91 Milliarden USD im Jahr 2026 auf 2,47 Milliarden USD wachsen und dabei im Zeitraum 2026–2031 eine CAGR von 5,25 % verzeichnen.

Welcher Therapiebereich trägt am meisten zum Triptorelin-Umsatz bei?

Prostatakrebs bleibt die größte Anwendung mit einem Umsatzanteil von 45,62 % im Jahr 2025, unterstützt durch die anhaltende Abhängigkeit von der Androgendeprivationstherapie in klinischen Leitlinien.

Was treibt das schnellere Wachstum bei der Endometriose-Anwendung an?

Endometriose soll bis 2031 mit einer CAGR von 6,23 % wachsen, da die diagnostizierte und behandelte Population noch immer hinter der vollständig betroffenen Population zurückbleibt und GnRH-Agonisten für die Schmerzkontrolle gut belegt sind.

Warum gewinnen langwirksame Triptorelin-Formulierungen an Aufmerksamkeit?

Reale Daten zeigten eine starke Testosteronsuppression und hohe Persistenz bei 6-monatiger Behandlung, während weniger Injektionen den Komfort für Patienten und Leistungserbringer verbessern.

Welche Region bietet das stärkste Wachstumspotenzial für Triptorelin bis 2031?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,39 % bis 2031, unterstützt durch steigende Prostatakrebs-Inzidenz und stärkere pädiatrische Chancen bei zentraler Pubertas praecox.

Wie konzentriert ist der Wettbewerb unter den Triptorelin-Anbietern?

Der Wettbewerb ist moderat, da Markenführer weiterhin wichtig sind, Generika und mehrere regionale Anbieter jedoch verhindern, dass die Kategorie von einer kleinen Gruppe eng kontrolliert wird.

Seite zuletzt aktualisiert am: