Loratadin Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 166.82 Millionen US-Dollar |

| Marktgröße (2031) | 190.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Loratadin Marktanalyse von Mordor Intelligence

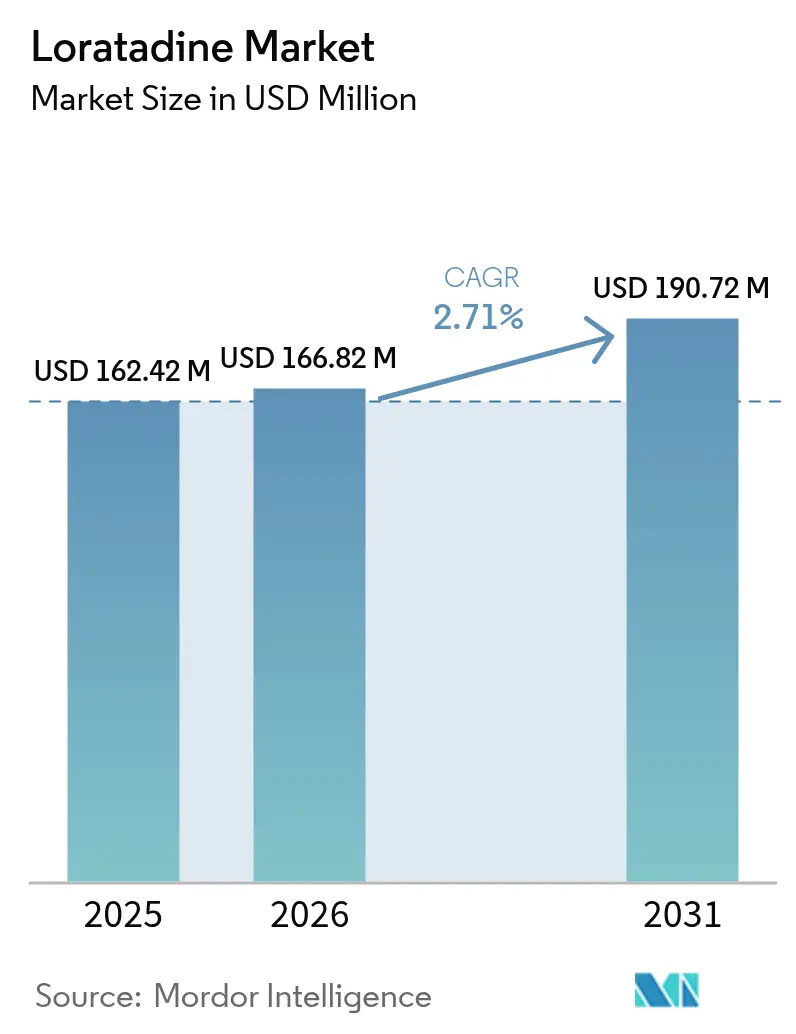

Die Loratadin Marktgröße wird im Jahr 2026 auf 166,82 Millionen USD geschätzt, ausgehend vom Wert 2025 von 162,42 Millionen USD, mit Projektionen für 2031 von 190,72 Millionen USD, was einem Wachstum von 2,71 % CAGR über den Zeitraum 2026–2031 entspricht. Ein moderates Wachstum findet trotz des stetigen Anstiegs der Allergieerkrankungen weltweit statt, da die zunehmende Generikakonkurrenz die Preise und Margen in den wichtigsten Einzelhandels- und Online-Apotheken-Kanälen drückt. Der Markt wird durch nicht sedierende Profile, die die Therapietreue der Patienten fördern, regulatorische Maßnahmen zur Erweiterung des rezeptfreien (OTC) Zugangs sowie die rasche Digitalisierung des Arzneimittelvertriebs gestützt. Der Wettbewerbsdruck bleibt jedoch ausgeprägt, da neuartige Antihistaminika klinisch bevorzugt werden, was etablierte Marken dazu zwingt, Anteile durch Kombinationsformulierungen, Retardtechnologien und aggressive Preisgestaltung zu verteidigen. Eine robuste Diversifizierung der Lieferkette – mit zertifizierten API-Werken in Indien, China und den Vereinigten Staaten – verleiht Resilienz, verstärkt jedoch auch die Kommoditisierung und unterstreicht den reifen Charakter des globalen Loratadin Marktes.

Wesentliche Erkenntnisse des Berichts

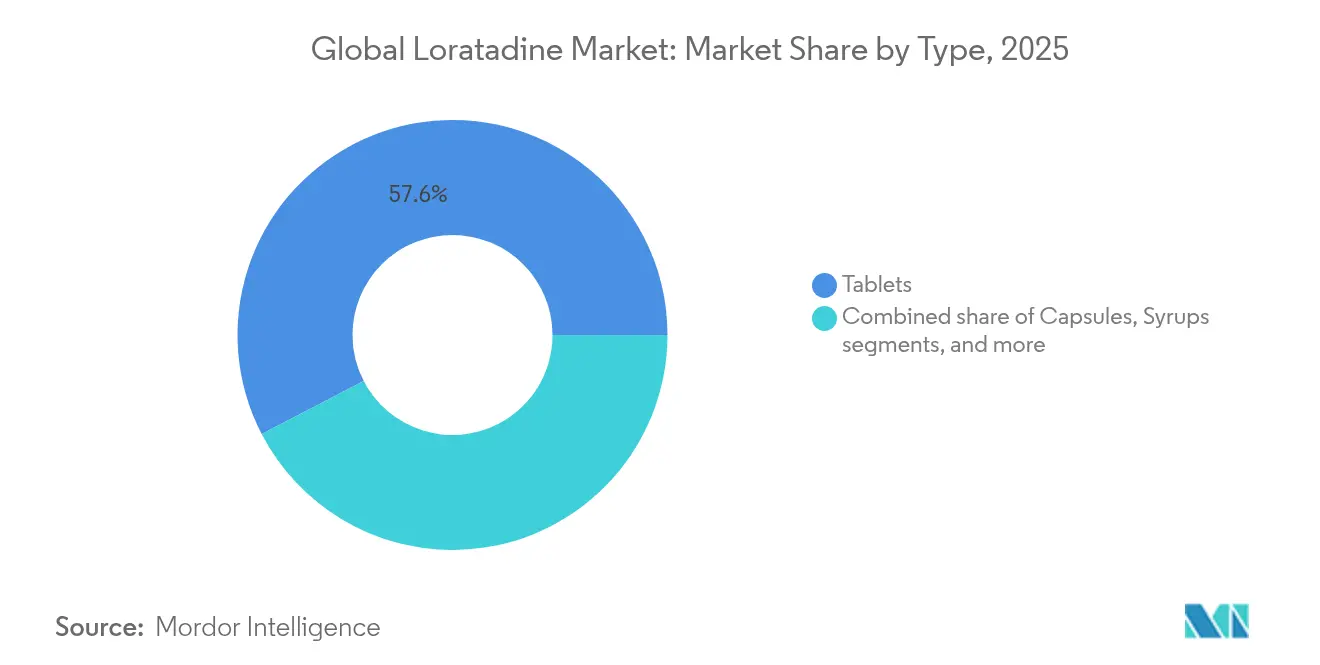

- Nach Formulierung entfielen 57,62 % des Loratadin Marktanteils im Jahr 2025 auf Tabletten, während Retardkombinationen mit einer CAGR von 4,38 % bis 2031 wachsen.

- Nach Vertriebskanal erzielte der Apothekeneinzelhandel im Jahr 2025 einen Umsatzanteil von 44,88 %, während Online-Apotheken im Prognosezeitraum mit einer CAGR von 5,46 % wachsen.

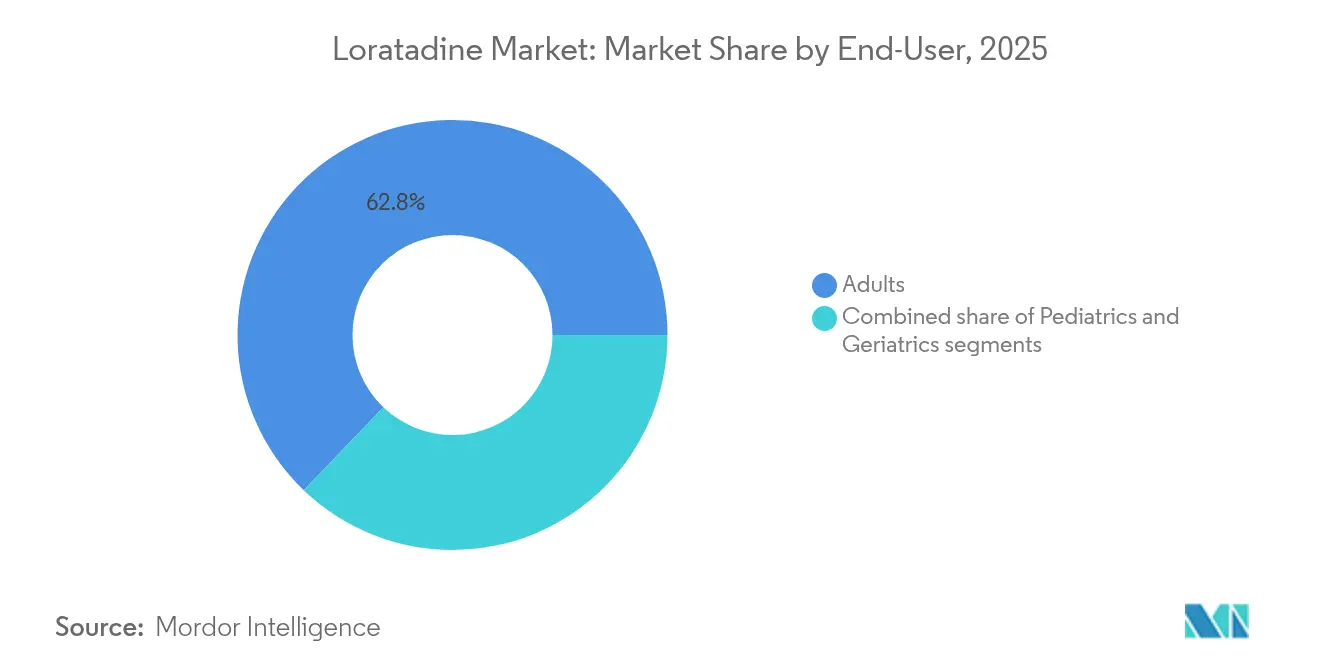

- Nach Endverbraucher entfielen 62,84 % der Nachfrage im Jahr 2025 auf Erwachsene, während der pädiatrische Einsatz mit einer CAGR von 5,12 % wächst, gestützt durch günstige Sicherheitsdaten.

- Nach Formulierungsklasse behielten Einzelwirkstoffprodukte im Jahr 2025 einen Anteil von 65,83 %, doch Loratadin-Montelukast-Fixdosiskombinationen sollen bis 2031 mit einer CAGR von 4,63 % wachsen.

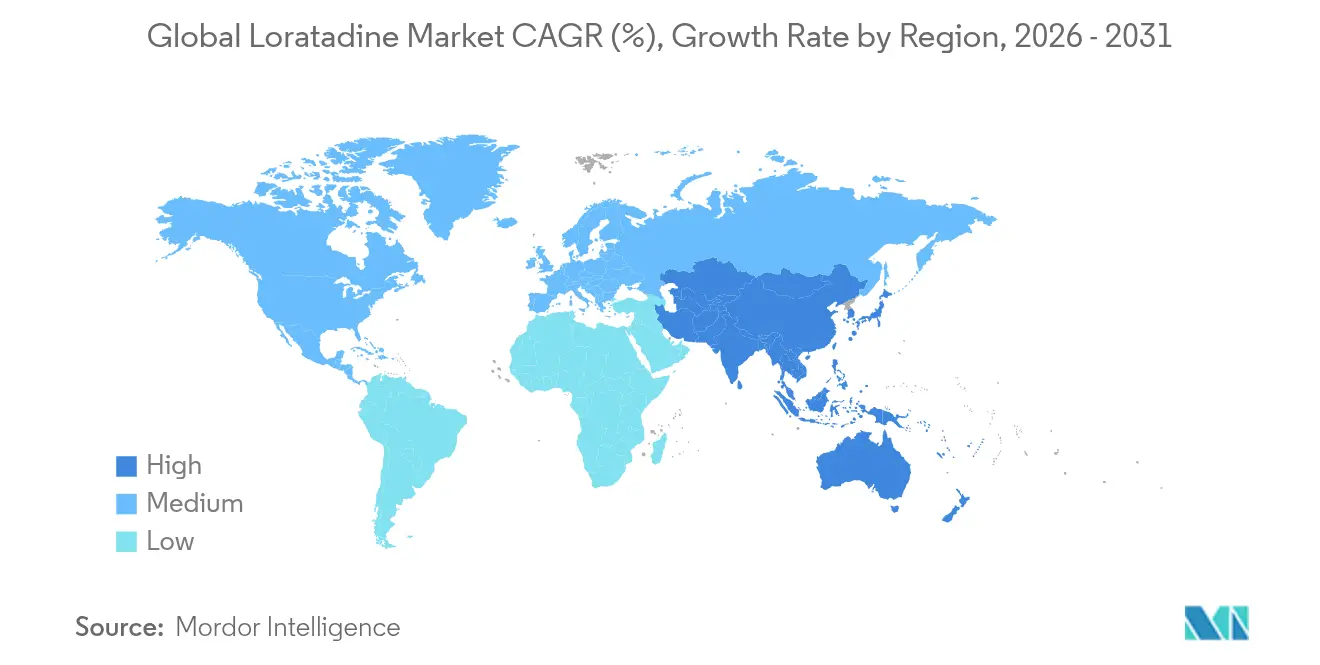

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Loratadin Marktanteil von 41,98 %, und der Asien-Pazifik-Raum soll bis 2031 mit der höchsten CAGR von 3,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Loratadin Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Allergieprävalenz | +0.8% | Global; am höchsten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Zugänglichkeit ohne Rezept | +0.6% | Global; ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausbau der Online-Apotheken-Vertriebskanäle | +0.4% | Nordamerika & EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Fixdosiskombinationen | +0.5% | Nordamerika & EU; ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nicht sedierende Wirkstoffe | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Diversifizierung der API-Versorgung | +0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Allergieprävalenz

Fortschreitende Urbanisierung, Umweltveränderungen und Lebensstiländerungen treiben die Allergieerkrankungsrate in die Höhe und verbreitern die Patientenbasis für den Loratadin Markt[1]Annals of Allergy, Asthma & Immunology, "Leitlinien für das Management der allergischen Rhinitis," annallergy.org. Die Nachfrage konzentriert sich auf die aufstrebenden Volkswirtschaften des Asien-Pazifik-Raums, wo rasche Industrialisierung mit höheren Luftallergenbelastungen korreliert. Klinische Leitlinien führen Loratadin weiterhin als Erstlinienbehandlung bei intermittierender allergischer Rhinitis auf und bieten ein weit zugängliches Therapeutikum. Der erweiterte Einsatz in pädiatrischen Kohorten, gestützt durch elektrokardiografische Sicherheitsstudien, vergrößert den adressierbaren Patientenpool weiter. Ein gesteigertes Bewusstsein veranlasst Kliniker jedoch auch dazu, neuere Moleküle mit wahrgenommenen Wirksamkeitsvorteilen zu evaluieren, was die automatische Abhängigkeit von traditionellen Antihistaminika dämpft.

Zunehmende Zugänglichkeit ohne Rezept

Die endgültige FDA-Regelung vom Januar 2025 zu zusätzlichen Bedingungen für die nicht verschreibungspflichtige Anwendung (ACNU) formalisierte einen vereinfachten Weg für ausgewählte OTC-Arzneimittel und senkte klinische Markteintrittsbarrieren für etablierte Antihistaminika wie Loratadin. Eine größere OTC-Verfügbarkeit entspricht den Bestrebungen der Kostenträger, Primärversorgungsbesuche zu reduzieren, indem Selbstmedikation bei unkomplizierten Allergieepisoden gefördert wird. In Schwellenmärkten steigern gelockerte Verschreibungspflichten das Volumen spürbar, insbesondere bei preissensiblen Verbrauchern, die die Beratung durch Apotheker schätzen. Günstigere Generika verschärfen jedoch den Regalwettbewerb und zwingen Marken zur Differenzierung durch Verpackung, Kundenbindungsprogramme und Retardvarianten.

Ausbau der Online-Apotheken-Vertriebskanäle

Online-Apotheken-Betreiber kombinieren Preistransparenz mit Lieferung bis an die Haustür und gewinnen junge, digital affine Kunden sowie Dauerallergiker, die Abonnement-Nachlieferungen bevorzugen. Auf künstlicher Intelligenz basierende Chatbots empfehlen Dosierungsschemata, während Blockchain-Audits das Vertrauen in die Produktherkunft stärken. Die CAGR des Kanals von 14,42 % bis 2026 beschleunigt die Loratadin Marktdurchdringung für Kombinationsprodukte, die von ausführlicheren Online-Produktbeschreibungen profitieren. Regulatoren fordern weiterhin eine strenge Rezeptverifikation für dekongestive Mischungen mit Pseudoephedrin, was die Kosten für die Plattformkonformität erhöht, aber die Patientensicherheit wahrt.

Fortschritte bei Fixdosiskombinationstherapien

Metaanalysen mit 4.902 Teilnehmern bestätigen, dass die Loratadin-Montelukast-Dualtherapie eine überlegene Linderung von Verstopfung und nächtlichen Symptomen im Vergleich zur Monotherapie erzielt[2]Frontiers in Pharmacology, "Metaanalyse zur Wirksamkeit von Loratadin-Montelukast," frontiersin.org. Kombinationen zielen gleichzeitig auf Histamin- und Leukotrienwege ab und sprechen Patienten mit gleichzeitig bestehendem Asthma an. Retardschichten ermöglichen eine 12-stündige und 24-stündige Dosierung, halten den Plasmaspiegel aufrecht und verbessern die Therapietreue. Regulatorische Zulassungen erfordern Bioäquivalenz- und Stabilitätsdaten, was kleinere Marktteilnehmer abschreckt und Premiumpreise ermöglicht. Erfolgreiche Markteinführungen durch Perrigo und Viatris zeigen, dass Innovation auch in einem kommoditisierten Loratadin Markt möglich ist.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch neuartige Antihistaminika | -0.7% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Strenge bei Pseudoephedrin-Kombinationen | -0.3% | Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Potenzielle unerwünschte Arzneimittelwirkungen und Wechselwirkungen | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Generikasättigung | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch neuartige Antihistaminika

Bilastin und neuere nicht sedierende Moleküle werben mit überlegener Rezeptorselektivität und minimalen Arzneimittel-Wechselwirkungsprofilen und gewinnen die Gunst von 88,33 % der befragten indischen Spezialisten[3]International Journal of Innovative Research in Medical Science, "Arzneimittelpräferenz von Ärzten für Bilastin," ijirms.in. Desloratadin, vermarktet als wirksamerer Metabolit, verringert ebenfalls Verschreibungen bei Erwachsenen. Fortschrittliche Nasensprays wie Ryaltris kombinieren Kortikosteroide und Antihistaminika und verändern klinische Algorithmen. In einkommensstarken Märkten wägen Erstattungsausschüsse zunehmend den inkrementellen Nutzen gegenüber den Kosten ab, was etablierte Positionen aushöhlt. Traditionelle Anbieter müssen mit Mehrwertformaten, aggressiven Vertragsgestaltungen oder gebündelten Patientenunterstützungsdienstleistungen reagieren.

Preisdruck durch Generikasättigung

Weit verbreitete Generika bepreisen einen 10-Tabletten-Loratadin-Blister bei etwa 11,00 USD, was ein überfülltes Anbieterfeld von mehr als 70 globalen API-Herstellern widerspiegelt. Europäische Kostenträger setzen Ausschreibungssysteme durch, die den günstigsten Bieter bevorzugen, und drücken die Margen weiter. Inflation fügt Rohstoffkostenvolatilität hinzu, während Großhändler volumenbasierte Rabatte aushandeln. Unternehmen begegnen dem durch eine Verlagerung des Schwerpunkts auf Fixdosismischungen und Eigenmarkenkontrakten mit Discountern, doch die Preisspirale bleibt ein strukturelles Hemmnis für die Rentabilität des Loratadin Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Retardformulierungen treiben Innovation voran

Tablettenformulierungen dominierten 2025 mit einem Loratadin Marktanteil von 57,62 %, da jahrzehntelange klinische Vertrautheit, niedrige Produktionskosten und weit verbreitete Generikazulassungen die Nachfrage hochhielten. Viele Verbraucher betrachten 10-mg-Tabletten als die Standard-Selbstmedikationsoption, die in Lebensmittel-, Bequemlichkeits- und Apothekengeschäften erhältlich ist. Die Kapselnutzung bleibt bescheiden, da die Bioäquivalenz im Verhältnis zu den höheren Stückkosten kaum einen Mehrwert bietet. Sirupe bedienen eine Nische für Kinder im Alter von 2–5 Jahren, gestützt durch klare pharmakokinetische Daten. Oral zerfallende Tabletten sprechen Nutzer mit Dysphagie an, haben aber begrenzten Regalplatz im Einzelhandel.

Retardkombinationen stellen den am schnellsten wachsenden Typ dar, mit einer CAGR von 4,38 % bis 2031. Loratadin-Pseudoephedrin-12-Stunden-Tabletten, vermarktet von Perrigo und großen Einzelhandelsketten, verlängern die Symptomkontrolle und minimieren die Dosierungshäufigkeit. Regeln für den Verkauf hinter dem Ladentisch bei Pseudoephedrin steigern das Engagement der Apotheker, fügen jedoch administrative Schritte hinzu, die Impulskäufe dämpfen. Hersteller investieren daher in Loratadin Markt-Kommunikation, die ganztägige Erleichterung und nasale Dekongestionssynergie betont, um die bürokratischen Hürden zu überbrücken. Die Akzeptanz von Eigenmarken in Großmärkten beweist, dass Verbraucher bereit sind, Markenbekanntheit gegen Preisersparnisse einzutauschen, sobald therapeutische Gleichwertigkeit akzeptiert ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Einzelhandelsapotheken behielten 2025 einen Umsatzanteil von 44,88 %, gestützt durch die Bequemlichkeit des Laufkundengeschäfts und den Wunsch der Verbraucher nach Echtzeitberatung durch Apotheker. Stationäre Apothekenketten nutzen Kundenbindungsprogramme und saisonale Allergie-Aufstellerdisplays, um Gelegenheitskäufer anzulocken. Krankenhausapotheken bedienen das stationäre Allergiemanagement, bleiben jedoch aufgrund des OTC-Status von Loratadin ein kleiner Anteil. Großhändler wie McKesson erleichtern die Logistik und drücken die Margen durch Mengenabkommen.

Online-Apotheken sind jedoch die Wachstumsgeschichte und verzeichnen eine CAGR von 5,46 %. Abonnementmodelle versenden monatliche Nachfülllieferungen, sichern Wiederholungsbestellungen und bieten Preissicherheit. Digitale Schaufenster präsentieren Vergleichstabellen, die das Bewusstsein für Kombinationsoptionen schärfen und Käufer zu teureren Retard-SKUs lenken. Schnittstellen-Links mit Telemedizin-Plattformen schließen den Kreislauf von der virtuellen Konsultation bis zur Lieferung an die Haustür. Regulatoren schreiben eine elektronische Verifizierung für Pseudoephedrinsales vor, aber blockchain-gestützte Identitätsprüfungen automatisieren die Compliance zunehmend. Da die Mobilfunkdurchdringung zunimmt, insbesondere in Südostasien, findet der Loratadin Markt eine fruchtbare Wachstumsbahn für den direkten Verbrauchermaßstab.

Nach Endverbraucher: Pädiatrische Sicherheit treibt Wachstum

Erwachsene generierten 2025 62,84 % der Loratadin Marktnachfrage, was auf ein erhöhtes Ausmaß der Exposition gegenüber Umweltallergenen an Arbeitsplätzen und im Freien zurückzuführen ist. Berufstätige schätzen die einmal tägliche Dosierung, die die Produktivität ohne sedierende Nebenwirkungen aufrechthält. Die geriatrische Kohorte ist zwar kleiner, verlässt sich aber auf den milden hepatischen Metabolismus und die geringe ZNS-Penetration von Loratadin, was für Polypharmazie-Schemata entscheidend ist.

Kinder stellen die am schnellsten wachsende Gruppe dar, mit einer CAGR von 5,12 %. Der pädiatrische Einsatz gewinnt an Dynamik, nachdem Studien keine klinisch relevanten EKG-Veränderungen bei Patienten im Alter von 2–5 Jahren berichteten, die Sirupformulierungen erhielten. Pflegepersonen priorisieren Nicht-Sedierung, um die Lernkonzentration aufrechtzuerhalten, was den Ruf von Loratadin stärkt. Formulierungsexperten experimentieren mit Fruchtaromen und zuckerfreien Süßungsmitteln, um die Therapietreue zu erhöhen. Regulatorische Leitlinien, die pädiatrische OTC-Käufe in mehreren Jurisdiktionen ermöglichen, beseitigen frühere Verschreibungshürden, erweitern die Haushaltsadoption und fördern den Loratadin Markt bei jungen Familien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Kombinationstherapien führen Innovation an

Einzelwirkstoffprodukte erfassten 2025 65,83 % des Loratadin Marktvolumens aufgrund bewährter Wirksamkeit, unkomplizierter Herstellung und aggressivem Generikaswettbewerb. Der Preiswettbewerb grenzt an Kommoditisierung, wobei Supermarkt-Eigenmarken nationale Marken unterbieten. Loratadin-Pseudoephedrin-Mischungen befriedigen Betroffene, die eine Dekongestionslinderung benötigen, sehen sich jedoch durch Pseudoephedrin-Vertriebsbeschränkungen, die das Volumen behindern, Hemmnissen ausgesetzt.

Die Loratadin-Montelukast-Kombination ist die Innovationsvorhut mit einer CAGR von 4,63 %. Klinische Evidenz aus 23 randomisierten Studien zeigt eine deutliche Verbesserung der Gesamtnasal-Symptomscores im Vergleich zu Antihistaminika allein. Der duale Wirkmechanismus adressiert sowohl histaminvermittelten Juckreiz als auch leukotrienvermittelte Entzündungen und spricht Patienten mit gleichzeitig bestehendem Asthma an. Entwicklungshürden umfassen die Stabilität zweier aktiver Wirksubstanzen und umfassende Sicherheitsdatensätze, doch erfolgreiche Zulassungen sichern höhere Listenpreise und Markenexklusivitätsfenster. Marketingbotschaften betonen die reduzierte Pillenbelastung und eine ganzheitliche Atemwegskontrolle, was den wahrgenommenen Wert im wettbewerbsintensiven Loratadin Markt steigert.

Geografische Analyse

Nordamerika kontrollierte 2025 einen Loratadin Marktanteil von 41,98 %, verankert durch eine robuste OTC-Kultur, eine breite Versicherungsabdeckung für Allergiemedikamente und eine aktive Einführung des elektronischen Handels. Die FDA-Stellungnahme vom Mai 2025, die auf schweren Juckreiz nach dem abrupten Absetzen von Cetirizin und Levocetirizin hinweist, bietet eine bemerkenswerte Wechseloption hin zu Loratadin-Formulierungen. Die Hersteller-Promotion konzentriert sich auf nicht sedierende Eigenschaften und Kombinations-SKUs, die auf ganztägige Linderung ausgerichtet sind, auch wenn Kostenträger Generika zur Kostendämpfung fördern. Die Telemedizin-Nutzung, die von 11 % auf 46 % der Arztbesuche gestiegen ist, vereinfacht Online-Rezepterneuerungen und Produktlieferungen und fördert digitale Käufe.

Europa bildet einen stark regulierten, aber beachtlichen Markt, in dem Ausschreibungsregeln und Referenzpreise die Margen für etablierte Antihistaminika drücken. Mehrere Regierungen erwägen eine automatische Indexierung zur Anpassung der Generikapreise an die Inflation, um die Versorgung nach pandemiebedingten Engpässen zu sichern. Ärzte folgen evidenzbasierten Leitlinien, die Loratadin weiterhin als ersten Schritt einschließen, doch Bilastin gewinnt nach Zulassungen durch Health Canada und europäische Behörden an Bedeutung. Nachhaltige Preismechanismen, einschließlich Mehrgewinner-Ausschreibungen, zielen darauf ab, Versorgungsunterbrechungen zu vermeiden, die zuvor margenschwache Generika plagten. Hersteller diversifizieren die Verpackungssprachen und stärken die Pharmakovigilanz-Berichterstattung, um heterogenen nationalen Vorschriften zu entsprechen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 3,48 % bis 2031. Zunehmende städtische Luftverschmutzung und steigende Pollenzahlen in Megastädten erhöhen die Inzidenz der allergischen Rhinitis, insbesondere in Indien, wo die Prävalenz 30 % der Bevölkerung erreicht. Apotheken proliferieren sowohl in Ballungszentren als auch in kleineren Städten; Chinas LBX Pharmacy Chain betreibt mehr als 15.000 Standorte und integriert Omnichannel-Modelle, um ländliche Verbraucher zu erreichen. Arztbefragungen in Malaysia zeigen ein starkes Vertrauen in nicht sedierende Antihistaminika bei leichter Rhinitis und begünstigen den OTC-Zugang. Multinationale Produzenten konkurrieren mit gut kapitalisierten heimischen Generikaherstellern, was zu kollaborativen Qualitätsaudits führt, um Regulatoren nach vergangenen Verfälschungsskandalen zu beruhigen. Der Loratadin Markt profitiert von staatlichen Kampagnen, die Online-Apotheken-Pilotprojekte lizenzieren und dadurch den Zugang für abgelegene Bevölkerungsgruppen verbessern.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert: Mehr als 70 API-Produzenten halten aktive Kapazitäten, und 25 pflegen USDMF-Registrierungen, was die individuelle Preissetzungsmacht verwässert. Perrigo nutzt Eigenmarkenkontrakten mit nationalen Einzelhändlern und integriert Loratadin-Generika in Eigenmarken-Allergieregale. Viatris und Sun Pharmaceutical konzentrieren sich auf Lieferketteneffizienz und globale Qualitätsharmonisierung, um das Volumen angesichts eines 2024 gemeldeten Umsatzrückgangs von 4 % gegenüber dem Vorjahr zu verteidigen. Kleinere Unternehmen differenzieren sich durch Retardtechnologie oder Nischenformate wie oral zerfallende Tabletten.

Regulatorische Verschiebungen prägen die Strategie. Der von der FDA im März 2024 herausgegebene vereinfachte Leitfaden zur jährlichen Berichterstattung für Kennzeichnungen vereinfacht Aktualisierungen für etablierte OTC-Arzneimittel und ermöglicht schnellere Verpackungsrevisionen und Anspruchsoptimierungen. Umgekehrt erhöhen strengere Pseudoephedrin-Tracking-Regeln in den Vereinigten Staaten und Europa die Compliance-Kosten für Kombinations-SKUs, was größere Unternehmen mit ausgefeilten Datensystemen bevorzugt. Zukunftsorientierte Unternehmen sichern das Versorgungsrisiko durch Dual-Sourcing wesentlicher Zwischenprodukte und Investitionen in die digitale Serialisierung ab, die grenzüberschreitenden Rückverfolgbarkeitsanforderungen entspricht.

Produktinnovation setzt sich trotz Reife fort. Perrigos Retard-Loratadin-D-12-Stunden-Tablette konkurriert direkt mit dem Markenprodukt Claritin-D und gewinnt Marktanteile durch wettbewerbsfähige Preisgestaltung und äquivalente Wirksamkeitsansprüche. Die Pipeline-Entwicklung neigt zu Fixdosiskombinationen, die eine Mehrweg-Symptomlinderung bieten, während topische Antihistaminika wie PBZ OTC eine angrenzende Kategorieausweitung veranschaulichen. Da neuartige orale Wirkstoffe in Leitlinien Eingang finden, betonen etablierte Marktteilnehmer Kosteneffizienz und umfangreiche Post-Marketing-Sicherheitsdaten, um Formulierungspositionen im überfüllten Loratadin Markt zu erhalten.

Loratadin-Branchenführer

Bayer AG

Pfizer Inc.

Sun Pharmaceutical Industries Ltd.

Viatris Inc.

Cadila Pharmaceuticals Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die FDA gab eine Sicherheitsmitteilung zu schwerem Juckreiz nach dem Absetzen einer Langzeittherapie mit Cetirizin und Levocetirizin heraus, die mehr als 60 Millionen jährliche Käufe betrifft und Patienten möglicherweise zu nicht sedierenden Alternativen wie Loratadin lenkt.

- April 2025: PBZ OTC wurde als erstes neues topisches Antihistaminikum in fünf Jahrzehnten eingeführt und gewann den "Produkt des Jahres 2025" in der Kategorie Sofortlinderung.

- Januar 2025: Die FDA schloss die ACNU-Regelung ab und schuf einen regulatorischen Weg für OTC-Produkte mit zusätzlichen Bedingungen für die nicht verschreibungspflichtige Anwendung, was einen breiteren Einzelhandelszugang für etablierte Antihistaminika ermöglicht.

- August 2024: Viatris meldete einen Umsatzrückgang von 4 % gegenüber dem Vorjahr auf 14,6 Milliarden USD und unterstrich damit den Preisdruck bei Generika für reife Moleküle einschließlich Loratadin.

- Februar 2024: Die FDA genehmigte Xolair (Omalizumab) für IgE-vermittelte Lebensmittelallergien bei Kindern und Erwachsenen und erweiterte damit die 20 Milliarden USD umfassende US-amerikanische Allergietherapielandschaft.

Berichtsumfang des globalen Loratadin Marktberichts

Gemäß dem Umfang des Berichts ist Loratadin ein lang wirkendes, nicht sedierendes Antihistaminikum, das zur Behandlung von Allergien eingesetzt wird. Histamin ist die primäre Ursache vieler Allergiesymptome. Loratadin wird üblicherweise zur Behandlung von Heuschnupfen, Urtikaria, allergischem Hautausschlag und anderen Allergien eingesetzt. Der Loratadin Markt ist segmentiert nach Typ (Tabletten, Kapseln und Sirup) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Tabletten |

| Kapseln |

| Sirup |

| Oral zerfallende Tabletten |

| Retardkombinationen |

| Einzelhandelsapotheken |

| Krankenhausapotheken |

| Online-Apotheken |

| Arzneimittelgroßhändler |

| Erwachsene |

| Kinder |

| Senioren |

| Loratadin als Einzelwirkstoff |

| Loratadin + Pseudoephedrin |

| Loratadin + Montelukast |

| Loratadin + Phenylephrin |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Tabletten | |

| Kapseln | ||

| Sirup | ||

| Oral zerfallende Tabletten | ||

| Retardkombinationen | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Krankenhausapotheken | ||

| Online-Apotheken | ||

| Arzneimittelgroßhändler | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Senioren | ||

| Nach Formulierung | Loratadin als Einzelwirkstoff | |

| Loratadin + Pseudoephedrin | ||

| Loratadin + Montelukast | ||

| Loratadin + Phenylephrin | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Loratadin Markt im Jahr 2026?

Die Loratadin Marktgröße beträgt im Jahr 2026 166,82 Millionen USD und soll bis 2031 auf 190,72 Millionen USD steigen, bei einer CAGR von 2,71 %.

Welche Region führt bei den Loratadin-Verkäufen?

Nordamerika hält mit 41,98 % den größten Anteil, gestützt durch eine reife OTC-Kultur und eine breite Versicherungsabdeckung.

Warum gewinnen Fixdosiskombinationen an Beliebtheit?

Loratadin-Montelukast-Tabletten bieten eine Dualweg-Linderung und erzeugen eine größere Symptomreduktion, was ein Segmentwachstum von 4,63 % CAGR unterstützt.

Was treibt das Wachstum von Online-Apotheken bei Loratadin an?

Bequemlichkeit, Abonnement-Nachlieferungen und integrierte Telemedizin-Programme treiben Online-Kanäle mit einer CAGR von 5,46 % voran.

Wie beeinflussen neuartige Antihistaminika die Loratadin-Nachfrage?

Moleküle wie Bilastin zeigen eine höhere Rezeptorselektivität, gewinnen die klinische Präferenz und üben einen negativen Einfluss von 0,7 % auf die Loratadin-CAGR aus.

Begrenzen Sicherheitsbedenken den pädiatrischen Einsatz?

Nein; klinische Evidenz zeigt keine signifikanten EKG-Veränderungen bei Kindern im Alter von 2–5 Jahren, was eine CAGR von 5,12 % bei der pädiatrischen Nachfrage ermöglicht.

Seite zuletzt aktualisiert am: