Getriebeflüssigkeitsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.03 Milliarden US-Dollar |

| Marktgröße (2031) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Getriebeflüssigkeitsmarkt – Analyse von Mordor Intelligence

Die Größe des Getriebeflüssigkeitsmarktes wurde im Jahr 2025 auf 8,67 Milliarden USD geschätzt und wird voraussichtlich von 9,03 Milliarden USD im Jahr 2026 auf 11,07 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,16 % während des Prognosezeitraums (2026–2031). Dieses stetige Wachstum spiegelt den Wandel der Branche von Verbrennungsantrieben hin zu elektrifizierten Antriebssträngen wider, bei denen E-Fluide mit dielektrischen Eigenschaften zu einem Aufpreis angeboten werden, obwohl jedes Fahrzeug insgesamt weniger Flüssigkeit benötigt. Nass-E-Motor-Konfigurationen in batterie-elektrischen Fahrzeugen erfordern zudem eine höhere Wärmeleitfähigkeit und elektrische Kompatibilität, als herkömmliche Automatikgetriebeflüssigkeiten liefern können. Asien-Pazifik führt den Getriebeflüssigkeitsmarkt an, unterstützt durch Chinas mehr als 50-prozentigen Anstieg der Elektrofahrzeugproduktion im Jahr 2024. Synthesebasisöl-Formulierungen sind heute zwar noch kleiner, steigen jedoch mit einer CAGR von 5,10 %, da OEMs Polyalphaolefin-Chemie (PAO) für verlängerte Ölwechselintervalle und überlegene Hochtemperaturstabilität vorschreiben.

Wesentliche Erkenntnisse des Berichts

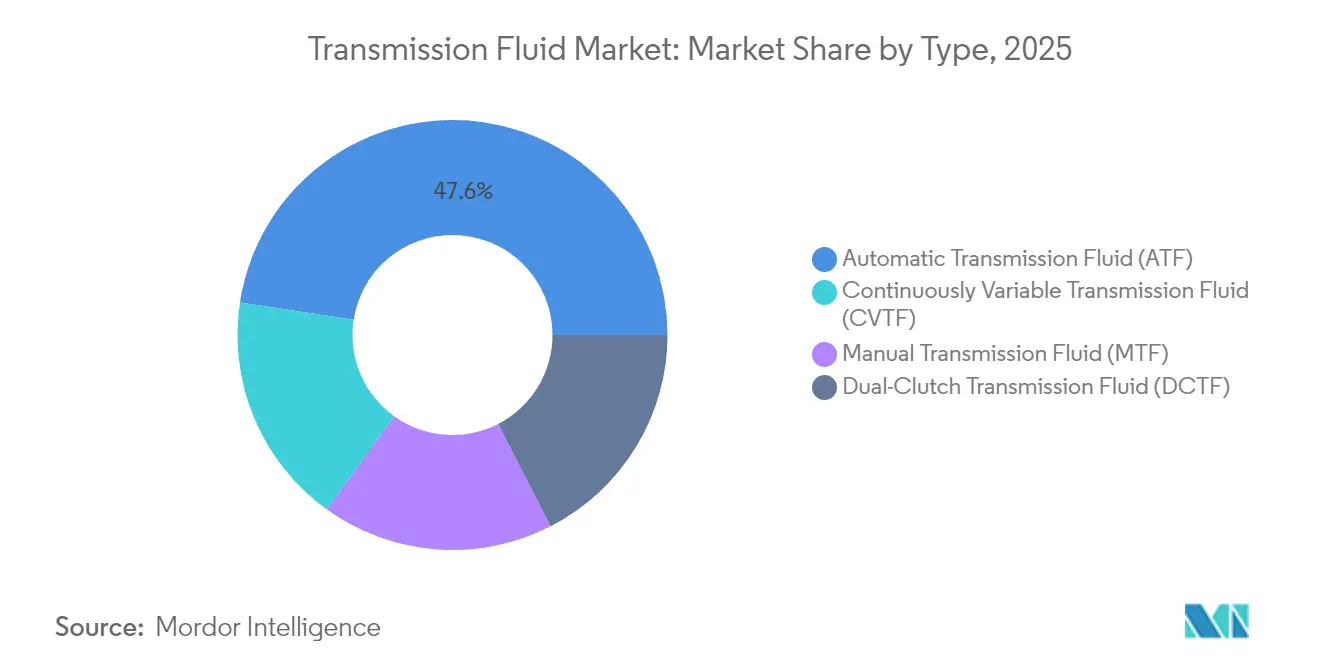

- Nach Produkttyp führte Automatikgetriebeflüssigkeit mit einem Marktanteil von 47,58 % am Getriebeflüssigkeitsmarkt im Jahr 2025, während Doppelkupplungsgetriebeflüssigkeit mit einer CAGR von 4,79 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Basisöl entfielen Mineralöle auf einen Anteil von 55,92 % am Getriebeflüssigkeitsmarkt im Jahr 2025; für Synthesequalitäten wird eine CAGR von 5,02 % im Zeitraum 2026–2031 prognostiziert.

- Nach Vertriebskanal hielten OEM-Werkserstbefüllungen im Jahr 2025 einen Anteil von 64,92 % am Getriebeflüssigkeitsmarkt, während für den Aftermarket eine CAGR von 5,83 % bis 2031 erwartet wird.

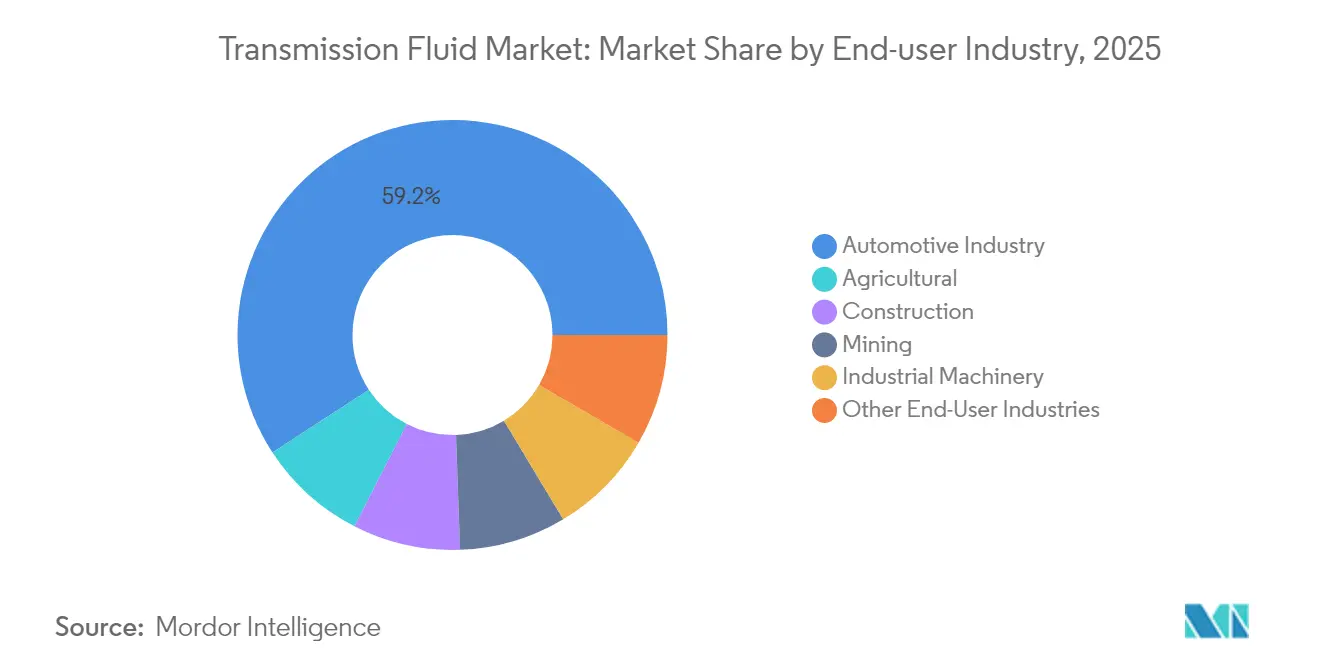

- Nach Endverbraucherbranche entfiel der Automobilsektor im Jahr 2025 auf 59,21 % der Getriebeflüssigkeitsmarktgröße, und für Landmaschinen wird eine CAGR von 5,15 % im Zeitraum 2026–2031 erwartet.

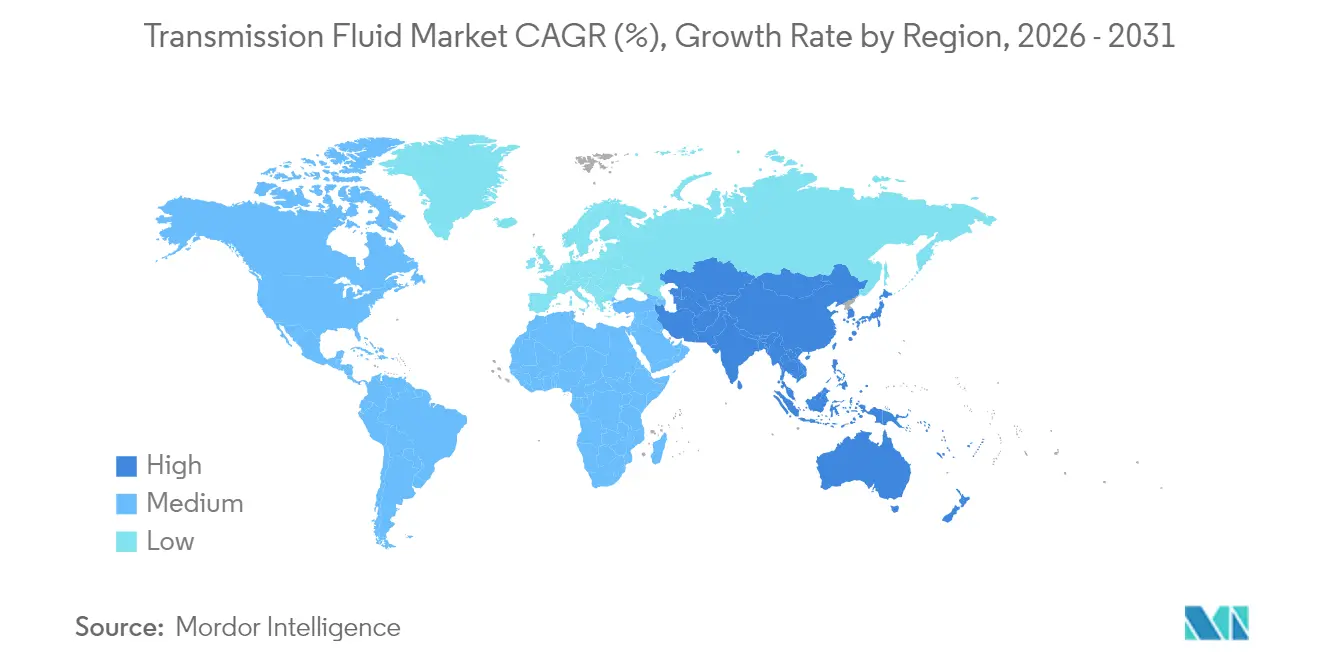

- Nach Geographie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 56,02 % am Getriebeflüssigkeitsmarkt und wächst mit einer CAGR von 5,16 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Getriebeflüssigkeitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes globales Wachstum der Produktion von Fahrzeugen mit Automatik- und Doppelkupplungsgetriebe | +1.5% | Global – Asien-Pazifik führend | Mittelfristig (2–4 Jahre) |

| OEM-Werkserstbefüllung wechselt zu ultraniederviskösen Automatikgetriebeflüssigkeiten | +1.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierte Antriebsstränge fordern E-Fluide mit dielektrischen Eigenschaften | +0.8% | Asien-Pazifik im Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigendes Fahrzeugbestandsalter steigert Aftermarket-Flüssigkeitswechsel | +0.6% | Global – konzentriert auf reife Märkte | Mittelfristig (2–4 Jahre) |

| Ausbau der OEM- und Aftermarket-Segmente | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes globales Wachstum der Produktion von Fahrzeugen mit Automatik- und Doppelkupplungsgetriebe

Die steigende Verbraucherpräferenz für müheloses Schalten bewegt Automobilhersteller dazu, Automatik- und Doppelkupplungsgetriebe in einem wachsenden Anteil der Neuwagen einzubauen. Jedes Doppelkupplungsgetriebe benötigt eine Flüssigkeit, die gleichzeitig die Nasskupplungsreibung und die Zahnradschmierung übernimmt, und die Kosten pro Fahrzeug können 50 USD übersteigen, verglichen mit rund 25 USD für eine Schaltgetriebefüllung[1]Fachbeitrag, Gesellschaft für Tribologie und Schmierstoffingenieure, stle.org. Hybridfahrzeuge erhöhen die Komplexität weiter und erfordern Flüssigkeiten, die thermische Zyklen von Motoren tolerieren und gleichzeitig Elektromotoren kühlen. Zusammen steigern diese Faktoren das Stückwert-Wachstum, selbst wenn die Gesamtflüssigkeitsmengen pro Fahrzeug tendenziell sinken.

OEM-Werkserstbefüllung wechselt zu ultraniederviskösen Automatikgetriebeflüssigkeiten

Kraftstoffeffizienz-Vorschriften treiben Automobilhersteller zu ultraniederviskösen Automatikgetriebeflüssigkeiten, die parasitäre Verluste reduzieren und dennoch Zahnräder und Kupplungen schützen. Die bevorstehende Leistungskategorie ILSAC GF-7, die ab März 2025 gilt, erfordert Additivpakete, die vor Vorentflammung bei niedriger Drehzahl schützen und zusätzliche Effizienzgewinne erzielen. Diese Spezifikation beschleunigt die Obsoleszenz von Altflüssigkeiten und lenkt die Nachfrage in Richtung Syntheseformulierungen, die für 150.000-Meilen-Ölwechselintervalle geeignet sind. Höhere Flüssigkeitsleistung erhöht die durchschnittlichen Verkaufspreise und kompensiert teilweise den Volumenrückgang durch längere Wartungsintervalle.

Elektrifizierte Antriebsstränge fordern E-Fluide mit dielektrischen Eigenschaften

Batterie-elektrische und Hybrid-Antriebsstränge stellen neue Herausforderungen, denen herkömmliche Automatikgetriebeflüssigkeiten nicht gerecht werden können. E-Fluide müssen die elektrische Leitfähigkeit steuern, um Lichtbogenbildung zu vermeiden, Kupferkorrosion in Motorwicklungen widerstehen und Wärme von Hochgeschwindigkeitsstatoren ableiten. Batterie-elektrische und Hybrid-Antriebsstränge stellen neue Herausforderungen, denen herkömmliche Automatikgetriebeflüssigkeiten nicht gerecht werden können. E-Fluide müssen die elektrische Leitfähigkeit steuern, um Lichtbogenbildung zu vermeiden, Kupferkorrosion in Motorwicklungen widerstehen und Wärme von Hochgeschwindigkeitsstatoren ableiten.

Steigendes Fahrzeugbestandsalter steigert Aftermarket-Flüssigkeitswechsel

Das Durchschnittsalter von Pkw in entwickelten Regionen übersteigt mittlerweile 12 Jahre. Verbraucher, die ihre Fahrzeuge länger behalten, stehen vor Entscheidungen zur Getriebeüberholung oder zum Flüssigkeitswechsel, und Servicezentren empfehlen zunehmend synthetische Upgrades, die die Ölwechselintervalle verdoppeln können. Lieferverzögerungen für Neuwagen in der Pandemiezeit verlängerten die Fahrzeughaltezeiten weiter und stärkten diese Aftermarket-Chance. Infolgedessen wird erwartet, dass das Aftermarket-Segment die OEM-Werkserstbefüllungen bis 2030 übertreffen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität beeinflusst Basisölkosten | -0.7% | Global – OPEC+-Raffineriezentren | Kurzfristig (≤ 2 Jahre) |

| Verlängerte OEM-Ölwechselintervalle reduzieren das Wartungsfüllvolumen | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Forschungs- und Entwicklungsdruck | -0.4% | Global, mit strengerer Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität beeinflusst Basisölkosten

Basisöle machen 70–80 % der Kosten der fertigen Flüssigkeit aus, wodurch die Margen anfällig für Rohstoffschwankungen sind. In den ersten Monaten des Russland-Ukraine-Konflikts stiegen die Rohölpreise um mehr als 50 %, was zu mehrfachen Schmierstoffpreiserhöhungen führte. Obwohl die US-amerikanische Energieinformationsverwaltung (U.S. Energy Information Administration) prognostiziert, dass der Brent-Rohölpreis im Jahr 2025 durchschnittlich 79 USD pro Barrel betragen wird, können geopolitische Spannungen und Raffinerieausfälle unabhängige Mischbetriebe ohne vertikale Integration weiterhin unter Druck setzen[2]Kurzfristiger Energieausblick, US-amerikanische Energieinformationsverwaltung, eia.gov. Hersteller synthetischer Basisöle sind einem zusätzlichen Risiko durch Alphaolefin-Rohstoffe ausgesetzt, deren Preisentwicklung der Petrochemie und nicht der Rohölversorgungsdynamik folgt.

Verlängerte OEM-Ölwechselintervalle reduzieren das Wartungsfüllvolumen

Schwerlastkraftzeugehersteller schreiben nun Getriebeflüssigkeitswechsel bei 500.000 Meilen vor, während Pkw-Intervalle für vollsynthetische Produkte häufig 60.000 bis 100.000 Meilen erreichen. Auf Lebenszeit versiegelte Getriebe eliminieren die Routinewartung vollständig. Folglich bleibt das Volumenwachstum hinter der Erweiterung des Fahrzeugbestands zurück, was Lieferanten dazu zwingt, sich auf höherwertige Formulierungen zu konzentrieren, die Premiumpreise rechtfertigen, trotz weniger Flüssigkeitswechsel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Automatikgetriebeflüssigkeit (ATF) steht Innovationen bei Doppelkupplungsgetriebeflüssigkeit (DCTF) gegenüber

Automatikgetriebeflüssigkeit erfasste im Jahr 2025 47,58 % des Umsatzes und unterstreicht damit jahrzehntelange globale Standardisierung bei Planetengetriebesystemen. Doppelkupplungsgetriebeflüssigkeit hingegen wird voraussichtlich bis 2031 mit einer CAGR von 4,79 % wachsen, da OEMs Doppelkupplungsgetriebe einsetzen, die Schaltgetriebeeffizienz mit Automatikkomfort verbinden. Schaltgetriebe- und Stufenlosgetriebeflüssigkeiten bedienen Nischen-, aber stetige Anwendungen in Nutzfahrzeugen und kleinen Hybridfahrzeugen. Die Getriebeflüssigkeitsmarktgröße für Doppelkupplungsgetriebeflüssigkeit wird voraussichtlich stark ansteigen, da mehr Kompaktwagen Nassdoppelkupplungsgetriebe einsetzen. Die Wettbewerbsintensität innerhalb des Getriebeflüssigkeitsmarktes verlagert sich daher von klassischen Automatikgetriebeflüssigkeits-Mischungen hin zu spezialisierten, hochmargigen Doppelkupplungsgetriebe-Formulierungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Synthetisches Wachstum beschleunigt sich

Mineralöle hielten im Jahr 2025 55,92 % der Nachfrage, aber für Syntheseformulierungen wird eine CAGR von 5,02 % prognostiziert, da OEMs die Viskositätsstufen 0W-20 und 5W-20 anstreben, die mit herkömmlichen Grundölen nicht erreichbar sind. Der vom Getriebeflüssigkeitsmarkt auf Syntheseöle entfallende Marktanteil wird wachsen, da PAO- und Esterchemie die Filmstärke bei extremen Temperaturen erhält und Scherverluste verhindert. Neue Kapazitäten wie ExxonMobils EHC 340 MAX Basisöl, das 2025 in Singapur in Betrieb genommen wird, unterstützen diesen strukturellen Wandel hin zu leistungsfähigeren Flüssigkeiten.

Halbsynthetische Mischungen bieten eine Mittelprecht-Brücke für Flotten, die von Gruppe-II-Mineralölen umsteigen, aber reine Syntheseöle sind auf dem besten Weg, die Werkserstbefüllungen in elektrifizierten Antriebssträngen zu dominieren, wo dielektrische Festigkeit unverhandelbar ist. Entsprechend wird Premiumisierung dazu beitragen, die Einnahmen zu stützen, selbst wenn die Gesamtliter pro Fahrzeug sinken.

Nach Vertriebskanal: OEM-Spezifikationen treiben den Aftermarket an

OEM-Verträge machten im Jahr 2025 64,92 % des Volumens aus, da Getriebelieferanten die Freigabe der Werkserstbefüllung verlangen, um Systemgarantien zu sichern. Der Aftermarket ist jedoch auf eine CAGR von 5,83 % ausgerichtet, da alternde Fahrzeugflotten und Verlängerungen der Wartungsintervalle Besitzer während der Wartung außerhalb der Garantiezeit zu synthetischen Premium-Ersatzprodukten drängen. Die Getriebeflüssigkeitsmarktgröße für den Aftermarket wird von digitalen Handelsplattformen profitieren, die Verbrauchern transparenten Zugang zu OEM-zugelassenen und leistungsmarkierten Produkten geben.

OEMs selbst treten in Direktvertriebskanäle ein und schaffen „Original”-Flüssigkeitssortimente, die die Werkserstbefüllungschemie widerspiegeln. Diese Konvergenz zwingt traditionelle Distributoren dazu, Mehrwert-Diagnosen oder gebündelte Dienstleistungen anzubieten, anstatt allein über den Flüssigkeitspreis zu konkurrieren.

Nach Endverbraucherbranche: Automobil-Kern erweitert sich um landwirtschaftliche Randbereiche

Pkw, leichte Nutzfahrzeuge und Nutzfahrzeuge absorbierten gemeinsam 59,21 % der Nachfrage im Jahr 2025 und positionieren den Automobilsektor als Grundpfeiler des Getriebeflüssigkeitsmarktes. Die Landwirtschaft ist die am schnellsten wachsende Nische mit einer CAGR von 5,15 %, da moderne Traktoren auf stufenlose, hochbelastbare hydrostatische Getriebe angewiesen sind, die spezialisierte Flüssigkeiten benötigen. Bau- und Bergbaumaschinen bevorzugen Hochdruckformulierungen, die Stoßbelastungen standhalten können, während industrielle Maschinenanwendungen stark fragmentiert sind.

Landwirtschaftliche OEMs kooperieren häufig mit Schmierstoffkonzernen unter gemeinsamer Marke, um die Einhaltung von Feldgarantien zu gewährleisten, und schaffen damit stabile Einnahmequellen, die weniger empfindlich gegenüber Autoverkaufszyklen sind. Diese Diversifizierung unterstützt die Gesamtresilienz des Getriebeflüssigkeitsmarktes in Zeiten eines Rückgangs bei Personenkraftwagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Getriebeflüssigkeitsmarkt mit einem Umsatzanteil von 56,02 % im Jahr 2025, angetrieben durch Chinas massive Fahrzeugproduktionsbasis und aggressive Elektrofahrzeug-Adoptionsziele. Für die Region wird bis 2031 eine CAGR von 5,16 % prognostiziert, da einheimische Marken wie BYD und Geely fortschrittliche E-Motor-Kühlkreisläufe integrieren, die zweckentwickelte E-Fluide benötigen. Indiens aufstrebende Exportplattform für Kompaktwagen liefert zusätzliches Volumen, während Südkoreas Forschung und Entwicklung im Antriebsstrangbereich eine hochmargige Syntheseadoption unterstützt.

Nordamerika hält eine ausgewogene Mischung aus Werkserstbefüllungen und langfristigem Aftermarket-Geschäft aufrecht. EPA-Emissionsregeln, die für Modelljahre ab 2027 gelten, lenken leichte OEMs zu niederviskösen Automatikgetriebeflüssigkeiten, was die Synthetisierungsquoten erhöht. Flotten priorisieren die Gesamtbetriebskosten und geben Lieferanten einen Anreiz, den erweiterten Servicenutzen in Feldversuchen nachzuweisen.

Europas Markt tendiert zu Premiumflüssigkeiten angesichts strenger CO₂- und Haltbarkeitsstandards. Deutsche Luxusautomobilmarken bevorzugen Doppelkupplungs- und Hybridgetriebe, die maßgeschneiderte Flüssigkeiten erfordern, während das frühe Elektrofahrzeug-Engagement skandinavischer Länder die Nachfrage nach dielektrischen E-Fluiden ankurbelt. Die logistische Neuausrichtung im Zusammenhang mit dem Brexit hat regionale Mischkapazitäten gefördert, um kontinentale OEMs effizienter zu bedienen. Die Rolle der Türkei als Produktions-Gateway in den Nahen Osten erweitert die regionale Nachfrage nach kosteneffizienten Mineral-Synthese-Mischungen.

Südamerika sowie der Nahe Osten und Afrika repräsentieren kleinere, aber wachsende Bereiche, in denen die Infrastrukturentwicklung die Nachfrage nach Flüssigkeiten für Offroad-Geräte antreibt. Währungsvolatilität kann die Synthetikadoption beeinflussen, doch die Mechanisierungstrends in der Landwirtschaft in Brasilien und Südafrika bieten langfristige Wachstumsaussichten für spezialisierte Formulierungen.

Wettbewerbslandschaft

Die Branchenkonzentration ist mäßig fragmentiert. Integrierte Energieunternehmen, ExxonMobil, Shell und TotalEnergies, verfügen über Kostenführerschaft durch eigene Basisölproduktion und globale Mischnetzwerke. Mittelgroße Spezialisten wie FUCHS setzen auf Anwendungstechnik und kundenspezifische Tests zur Differenzierung. Strategische Kooperationen zwischen Getriebe-OEMs und Schmierstofflieferanten nehmen zu. So arbeitet ExxonMobil beispielsweise mit führenden E-Motor-Herstellern zusammen, um Nassrotor-Kühlflüssigkeiten gemeinsam zu entwickeln und die Erstbefüllungs-Exklusivität zu sichern. Digitale Plattformen, die Flüssigkeitsanalytik und Zustandsüberwachung anbieten, entwickeln sich zu Servicedifferenziatoren, die langfristige Kundenbeziehungen sichern.

Marktführer im Bereich Getriebeflüssigkeiten

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: AMSOIL INC. führte die Signature Series ultraniedervisköse 100 % synthetische Automatikgetriebeflüssigkeit für Ford MERCON ULV- und GM DEXRON ULV-Anwendungen ein.

- August 2024: BP p.l.c. brachte über seine Marke Castrol die Castrol ON EV Getriebeflüssigkeiten W2 und W5 für E-Motor-Antriebsstränge auf den Markt.

Berichtsumfang des globalen Getriebeflüssigkeitsmarktes

Getriebeflüssigkeit, ein spezialisierter Schmierstoff, spielt eine zentrale Rolle in Fahrzeuggetriebesystemen. Sie schmiert bewegliche Teile, kühlt das Getriebe, ermöglicht hydraulische Betriebe (insbesondere bei Automatikgetrieben) und verhindert die Bildung von Schlick und Lackschichten und reinigt so interne Komponenten. Ihre Bedeutung liegt in der Gewährleistung reibungsloser Gangwechsel, der Minimierung des Verschleißes an Getriebeteilen und der Aufrechterhaltung der Effizienz und Lebensdauer des Systems.

Der Getriebeflüssigkeitsmarkt ist nach Typ, Basisöl, Endverbraucherbranche und Geographie segmentiert. Nach Typ ist der Markt in Automatikgetriebeflüssigkeit, Schaltgetriebeflüssigkeit, Doppelkupplungsgetriebe und stufenlos variable Getriebe segmentiert. Nach Basisöl ist der Markt in Mineralöl, Syntheseöl und Halbsynthesöl unterteilt. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Bau, Bergbau, Industriemaschinen, Landwirtschaft und sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Getriebeflüssigkeitsmarkt für 27 wichtige Länder. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) ausgedrückt.

| Automatikgetriebeflüssigkeit (ATF) |

| Schaltgetriebeflüssigkeit (MTF) |

| Doppelkupplungsgetriebeflüssigkeit (DCTF) |

| Stufenlosgetriebeflüssigkeit (CVTF) |

| Mineralöl |

| Syntheseöl (PAO, Ester) |

| Halbsyntheseöl |

| OEM |

| Aftermarket |

| Automobilindustrie |

| Bau |

| Bergbau |

| Industriemaschinen |

| Landwirtschaft |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Türkei | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Automatikgetriebeflüssigkeit (ATF) | |

| Schaltgetriebeflüssigkeit (MTF) | ||

| Doppelkupplungsgetriebeflüssigkeit (DCTF) | ||

| Stufenlosgetriebeflüssigkeit (CVTF) | ||

| Nach Basisöl | Mineralöl | |

| Syntheseöl (PAO, Ester) | ||

| Halbsyntheseöl | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Bau | ||

| Bergbau | ||

| Industriemaschinen | ||

| Landwirtschaft | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geographie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Türkei | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Getriebeflüssigkeitsmarktes?

Die Größe des Getriebeflüssigkeitsmarktes betrug im Jahr 2026 9,03 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Die Branchenumsätze werden voraussichtlich mit einer CAGR von 4,16 % im Zeitraum 2026–2031 steigen und bis 2031 11,07 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik machte im Jahr 2025 56,02 % des globalen Absatzes aus und ist mit einer CAGR von 5,16 % auch die am schnellsten wachsende Region.

Welches Produktsegment wächst am schnellsten?

Doppelkupplungsgetriebeflüssigkeit wird voraussichtlich bis 2031 die höchste Segment-CAGR von 4,79 % erzielen.

Warum gewinnen synthetische Basisöle an Marktanteil?

Syntheseformulierungen bieten längere Ölwechselintervalle, bessere Hochtemperaturstabilität und notwendige dielektrische Eigenschaften für elektrische Antriebsstränge, was eine CAGR von 5,02 % für Syntheseöle antreibt.

Seite zuletzt aktualisiert am: