Größe und Anteil des indischen Thermoflüssigkeitsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

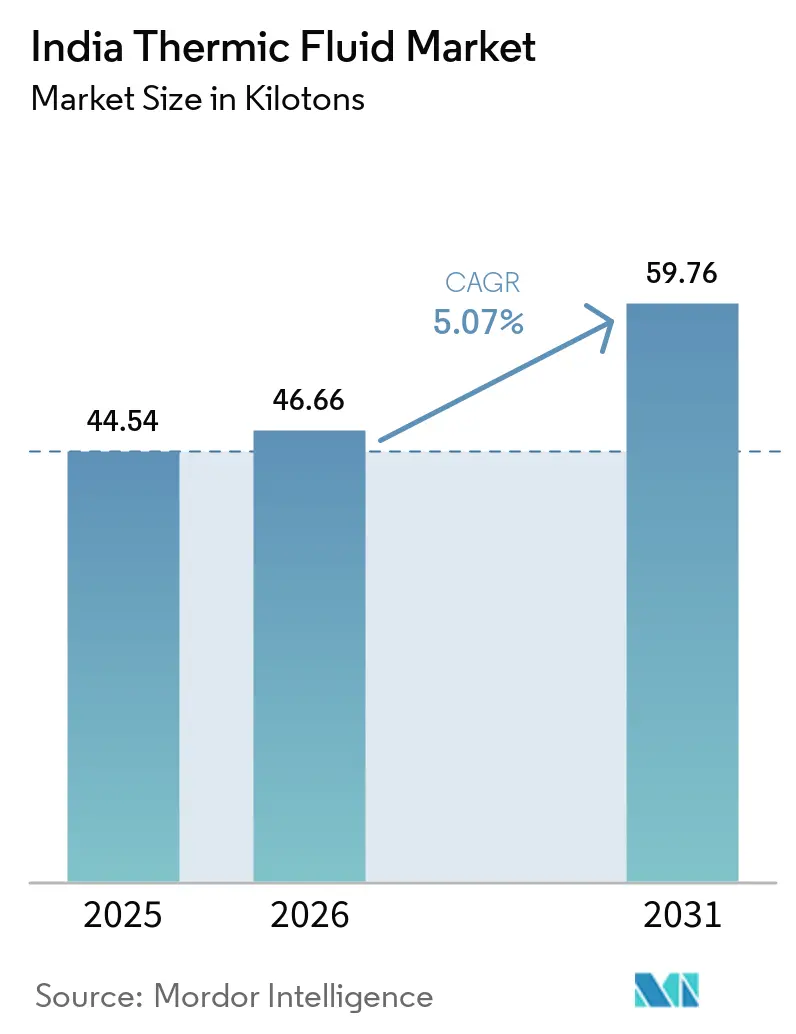

| Marktgröße im Basisjahr (2025) | 44.54 Kilotonn |

| Marktvolumen (2026) | 46.66 Kilotonn |

| Marktvolumen (2031) | 59.76 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Thermoflüssigkeitsmarkts von Mordor Intelligence

Die Größe des indischen Thermoflüssigkeitsmarkts wird voraussichtlich von 44,54 Kilotonnen im Jahr 2025 und 46,66 Kilotonnen im Jahr 2026 auf 59,76 Kilotonnen bis 2031 anwachsen, was einem CAGR von 5,07 % zwischen 2026 und 2031 entspricht. Die Nachfrage stützt sich auf drei Säulen: die Integration von Raffinerien und Petrochemie, die die Prozessheizlasten erhöht, der zunehmende Einsatz von Anlagen zur konzentrierten Solarenergie (CSP), die hochtemperaturbeständige synthetische Öle benötigen, sowie pharmazeutische Investitionen, die geschlossene, kontaminationsfreie Wärmeübertragungskreisläufe vorschreiben. Mineralölqualitäten führen nach wie vor volumenmäßig, aber Silikon- und aromatische Formulierungen expandieren schneller, da sie höheren Temperaturen und längeren Wartungsintervallen standhalten. Der chemische Korridor Westindiens verankert den Verbrauch, doch das politisch getriebene Wachstum der CSP-Kapazität in Rajasthan, Gujarat und Andhra Pradesh verlagert einen Teil der künftigen Volumina in Richtung erneuerbarer Energien. Lieferanten differenzieren sich durch Additive zur Verlängerung der Flüssigkeitslebensdauer, Echtzeit-Überwachungssensoren und Produktportfolios, die Mineral-, Glykol-, Silikon- und Esterchemie abdecken.

Wichtigste Erkenntnisse des Berichts

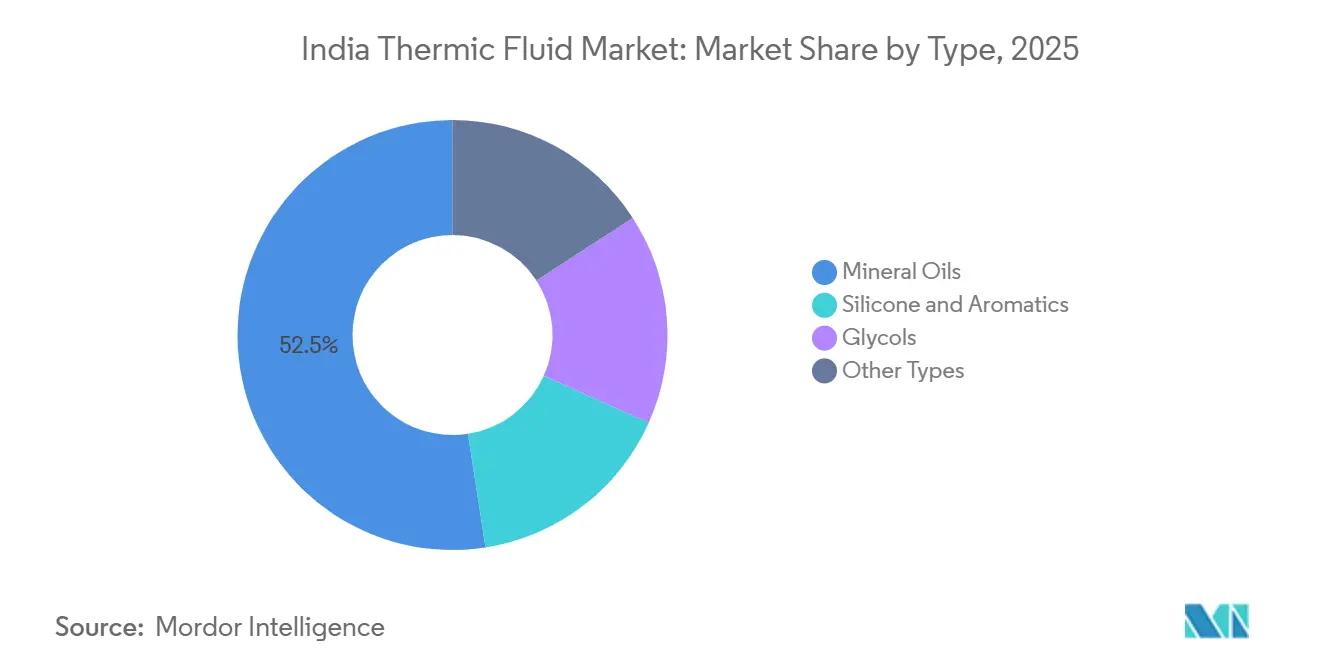

- Nach Typ führten Mineralöle mit einem Anteil von 52,46 % am indischen Thermoflüssigkeitsmarkt im Jahr 2025, während Silikon- und aromatische Flüssigkeiten bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen werden.

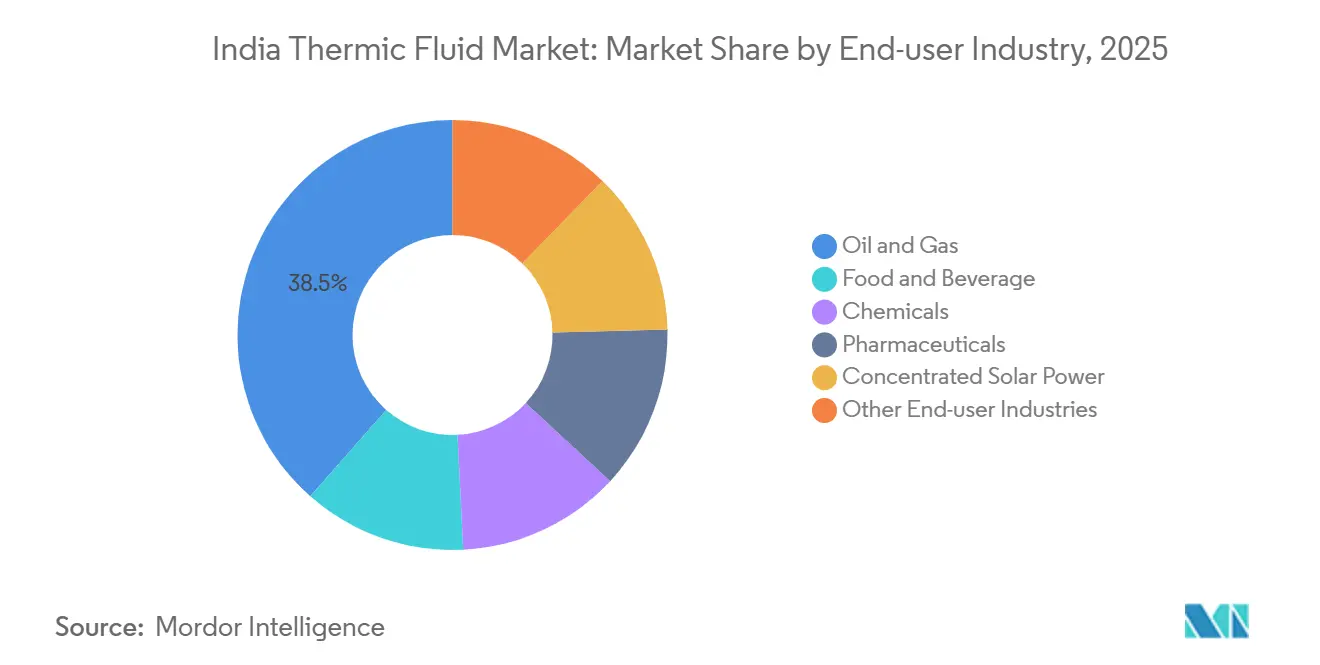

- Nach Endverbraucher entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 38,5 % an der Größe des indischen Thermoflüssigkeitsmarkts, und konzentrierte Solarenergie (CSP) verzeichnet bis 2031 einen CAGR von 8,12 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Thermoflüssigkeitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiche Nachfrage aus dem Öl- und Gassektor | +1.8% | National, mit Konzentration in Gujarat (Jamnagar, Vadodara), Maharashtra (Mumbai-Raffineriegürtel), Uttar Pradesh (Mathura) und Odisha (Paradip) | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in der konzentrierten Solarenergie (CSP) | +1.2% | Rajasthan (Nokh, Askandra), Gujarat (Kutch, Mehsana), Andhra Pradesh (Küstengürtel) | Langfristig (≥ 4 Jahre) |

| Erweiterung der chemischen Verarbeitungskapazität in Westindien (Greenfield + Brownfield) | +1.0% | Gujarat (Dahej, Bharuch, Ankleshwar), Maharashtra (Raigad, Thane, Pune) | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Massenarzneimittelparks mit Pflicht zu geschlossenen Wärmeübertragungsflüssigkeitssystemen | +0.6% | Andhra Pradesh (Nakkapalli), Himachal Pradesh, Gujarat, mit Ausstrahlungseffekten auf Pharmaclusters in Tamil Nadu und Telangana | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für biobasierte Thermoflüssigkeiten in MSME-Clustern | +0.3% | Nationale MSME-Cluster, frühe Einführung in Tamil Nadu (Coimbatore), Gujarat (Vapi, Ankleshwar), Maharashtra (Aurangabad) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche Nachfrage aus dem Öl- und Gassektor

Brownfield-Raffinerieaufrüstungen und petrochemische Erweiterungen dominieren das Volumenwachstum. Das INR-1,7-Billionen-Programm (20,3 Milliarden USD) von BPCL umfasst neue Polypropylen- und Rückstandsaufbereitungsanlagen, die bei 350–450 °C betrieben werden und für eine stabile Wärmeübertragung auf synthetische Thermoflüssigkeiten angewiesen sind. Indian Oil hat digitale Zwillinge in sieben Raffinerien eingeführt und damit ungeplante Ausfallzeiten um 22 % reduziert – eine Maßnahme, die die Nachfrage nach Flüssigkeiten steigert, die mit intelligenten Sensoren und Online-Diagnose kompatibel sind. Der Vizag-Komplex von HPCL hat eine Rückstandsaufbereitungsanlage mit standortinternen Elektrolyseuren kombiniert, wodurch die Kohlenstoffintensität um 15 % gesenkt wurde, während weiterhin Hochtemperaturflüssigkeitskreisläufe benötigt werden. Ein höherer Nelson-Komplexitätsindex bei allen drei staatlichen Raffinerien führt direkt zu zusätzlichen Wärmetauscherflächen und damit zu größeren Flüssigkeitsbeständen.

Zunehmender Einsatz in der konzentrierten Solarenergie

Die bevorstehende 500-MW-CSP-mit-Speicher-Ausschreibung von SECI sieht vor, dass mehr als die Hälfte der vertraglich vereinbarten Energie aus solarthermischer Erzeugung stammt, was erhebliche Blöcke für die Speicherung von geschmolzenem Salz sicherstellt[1]ET EnergyWorld, "SECI plant 500-MW-CSP-Ausschreibung," etenergyworld.com. Betriebliche Präzedenzfälle, insbesondere das 50-MW-Godawari-Kraftwerk in Rajasthan, das Dowtherm A zwischen 293 °C und 390 °C zirkuliert, bestätigen den technischen Fall für hochstabile aromatische Öle und einen Austauschzyklus von drei bis fünf Jahren. Direkte Normalbestrahlungswerte von 1.900–2.100 kWh/m² in Nordwestindien stärken die Projektökonomie, während Forschungen am IISc Bangalore zu überkritischen CO₂-Brayton-Zyklen künftige Steigerungen der Betriebstemperaturbereiche signalisieren.

Erweiterung der chemischen Verarbeitung in Westindien

Reliance Industries hat die Genehmigung für ein 715-Millionen-USD-Paket in Dahej beantragt, das Kapazitäten für Ethylendichlorid, PET-G und Cyclohexandimethanol hinzufügt, die jeweils präzise Manteltemperaturen erfordern und geschlossene Thermalölsysteme bevorzugen. Ein geplantes Rohöl-zu-Chemikalien-Projekt im Wert von 10 Milliarden USD in Jamnagar wird die regionalen Versorgungslasten weiter vergrößern. Lieferanten, die Dahej, Ankleshwar und Raigad beliefern, profitieren von Frachtvorteilen, die eine Just-in-time-Nachlieferung und kürzere Lagerzyklen ermöglichen. BASFs Dispersionslinie für emissionsarme Acrylate in Mangalore vom Februar 2026 bietet einen zusätzlichen Anreiz für Heizflüssigkeiten für Reaktoren und Trockenöfen.

Staatlich finanzierte Massenarzneimittelparks

Das Unionsprogramm zur Förderung von Massenarzneimittelparks stellt INR 3.000 Crore (330 Millionen USD) für gemeinsame Infrastruktur bereit, einschließlich obligatorischer geschlossener Wärmeübertragungsnetze. Der Nakkapalli-Park in Andhra Pradesh umfasst 2.002 Acres und sieht INR 1.438,89 Crore (165,47 Millionen USD) für Versorgungseinrichtungen vor, wobei der Abschluss von Phase 1 für März 2026 geplant ist. Die API-Synthese erfordert eine enge Temperaturkontrolle zwischen 80 °C und 180 °C, was die Auswahl auf wenig toxische Propylenglykole und hochwertige Silikonflüssigkeiten lenkt, die für gelegentlichen Lebensmittelkontakt zertifiziert sind. Die strategische Nähe zum Gangavaram-Hafen vereinfacht die Rohstofflogistik und Exportströme und stärkt den langfristigen Bedarf an Spezialflüssigkeiten und Wartungsverträgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosions- und Brandgefahren von Wärmeübertragungsflüssigkeiten | -0.5% | National, mit erhöhter Kontrolle in dicht besiedelten Industriezonen (Gujarat, Maharashtra, Tamil Nadu) | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Grundöl- und Additivpreisen | -0.8% | National, importabhängige Regionen (Küstenraffinerien, Mischzentren in Mumbai, Chennai, Visakhapatnam) | Kurzfristig (≤ 2 Jahre) |

| Substitution durch hocheffiziente elektrische Heizung in kleinen und mittleren Unternehmen | -1.0% | Nationale MSME-Cluster, frühe Auswirkungen in Tamil Nadu (Coimbatore), Karnataka (Bengaluru), Maharashtra (Pune) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Grundöl- und Additivpreisen

Indien importierte im Jahr 2025 4,1 Millionen Tonnen Grundöle, doch die Volumina im Januar 2026 sanken auf ein 17-Monatstief, da Golflieferanten ihre Exporte reduzierten. Grundöle machen bis zu 90 % der Kosten für Thermoflüssigkeiten aus. Als der Brent-Rohölpreis Mitte 2025 die Marke von 90 USD/Barrel überschritt, stiegen die Notierungen für Gruppe I und Gruppe II um bis zu 20 %, was die Margen der Mischer drückte und zu selektiver Weitergabe von Preiserhöhungen führte. Inländische Grundölerweiterungen, die für 2026 geplant sind, sollten das Risiko dämpfen, doch die strukturelle Bindung an Rohöl bleibt bestehen und veranlasst Käufer zu langfristigen Verträgen, Absicherungsstrategien und Technologien zur Verlängerung der Flüssigkeitslebensdauer.

Substitution durch hocheffiziente elektrische Heizung in kleinen und mittleren Unternehmen

Ein im Mai 2025 vom Global Green Growth Institute und der Confederation of Indian Industry veröffentlichter Fahrplan legt nahe, dass Hochtemperaturwärmepumpen, mechanische Brüdenverdichtung und elektrische Kessel den Anteil der Industrieelektrizität am Endenergieverbrauch bis 2030 auf 25,3 % steigern könnten[2]Global Green Growth Institute, "Fahrplan zur Elektrifizierung von Industriewärme," gggi.org. Die Umsetzung wird INR 20.000–30.000 Crore an Kapital und zinsgünstigen Darlehen erfordern, doch wo die Tarife unter INR 6/kWh liegen, könnten kleine und mittlere Unternehmen (KMU) die Elektrifizierung für Prozesse unter 250 °C bevorzugen. Anbieter von Thermoflüssigkeiten begegnen dem durch Hybridlösungen, Online-Überwachung und leistungsbasierte Serviceverträge, doch ein inkrementeller Anteil der Niedertemperaturnachfrage wird voraussichtlich zu elektrischen Technologien migrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mineralöle verankern das Volumen, Silikone erschließen Premiumwachstum

Mineralöle hielten im Jahr 2025 einen Anteil von 52,46 % am indischen Thermoflüssigkeitsmarkt. Wettbewerbsfähige Preise von INR 80–100/kg und die gute Verfügbarkeit von inländischen Raffinerien erklären ihre Dominanz. Silikon- und aromatische Flüssigkeiten zusammen werden voraussichtlich mit einem CAGR von 7,45 % wachsen, angetrieben durch die Einführung konzentrierter Solarenergie (CSP) und die pharmazeutische Nachfrage nach Wärmeträgern mit breitem Betriebsbereich. Das Wachstum der Marktgröße des indischen Thermoflüssigkeitsmarkts für Silikonqualitäten spiegelt eine zunehmende Präferenz für Einflüssigkeitssysteme wider, die von kryogener Kühlung bis zur Hochtemperaturheizung reichen.

Glykolflüssigkeiten, insbesondere Propylenglykol, die den Normen der FSSAI (Lebensmittelsicherheits- und Standardsbehörde Indiens) und der FDA (Lebensmittel- und Arzneimittelbehörde) entsprechen, erschließen sich einen Anteil in Lebensmittel- und Arzneimittelanwendungen. Forschungsprogramme am IISc zu flüssigen Metall- und Chloridsalzmedien befinden sich noch in der Vorkommerzialisierungsphase, sodass Mineralöle weiterhin preissensible Sektoren wie Textilfarben und Asphaltmischung dominieren werden. Im Prognosezeitraum werden hochwertige Synthetics den Mineralölanteil dort stetig verdrängen, wo die Lebenszykluskosten und nicht der Anfangspreis die Beschaffung bestimmen.

Nach Endverbraucherbranche: Öl und Gas führt, CSP beschleunigt

Öl und Gas machte im Jahr 2025 38,5 % der Größe des indischen Thermoflüssigkeitsmarkts aus. Integrierte Projekte in BPCLs Kochi- und Bina-Komplexen sowie die Raffinerieaufrüstungen von Indian Oil führen zu anhaltenden Aufträgen für hochtemperaturbeständige synthetische Öle, die Hydrocracking- und Rückstandsaufbereitungszyklen bewältigen können. CSP ist zwar kleiner, soll aber im Prognosezeitraum (2025–2031) den schnellsten CAGR von 8,12 % verzeichnen, gestützt durch die Ausschreibungspipeline von SECI (Solar Energy Corporation of India) und den Betriebsnachweis aus den Parabolrinnenanlagen in Rajasthan.

Chemikalien und Pharmazeutika bilden ein mittleres, aber strategisches Segment. Die Erweiterungen von Reliance in Dahej und Jamnagar sowie Massenarzneimittelparks mit Pflicht zu geschlossenen Kreisläufen treiben die Einführung von FDA-konformen Glykolen und wenig toxischen Silikonen voran. Lebensmittel- und Getränkeverarbeiter fügen inkrementelle Volumina hinzu, da Pasteurisierungs- und Sprühtrocknungslinien modernisiert werden. Die Substitution durch elektrische Heizung bleibt das wichtigste Gegenwind für Niedertemperaturnutzer, aber Sektoren, die Wärme über 250 °C benötigen, werden weiterhin auf flüssigkeitsbasierte Technologien angewiesen sein.

Geografische Analyse

Westindien dominiert den Verbrauch mit dem größten Anteil an den Volumina von 2025, angetrieben durch den chemischen Gürtel Gujarat-Maharashtra, der Raffinerien, petrochemische Cracker und Spezialchemiewerke beherbergt. Die logistische Effizienz über die Häfen Kandla, Nhava Sheva und Mumbai senkt die eingehenden Rohstoffkosten und verbessert die Wartungsintervalle durch lokale Mischhubs. Südindien folgt als aufstrebender Wachstumspol. Der Massenarzneimittelpark Nakkapalli in Andhra Pradesh und die Präzisionstechnikcluster in Karnataka bevorzugen Propylenglykol- und Silikonflüssigkeiten, die strenge Sicherheitsnormen erfüllen. BASFs Dispersionslinie in Mangalore steigert die regionale Prozessheizungsnachfrage weiter.

Der Anteil Nordindiens ist in den Raffinerien von Indian Oil in Mathura und Panipat sowie in den CSP-Anlagen in Rajasthan verankert. Hohe Direkt-Normal-Bestrahlungswerte unterstützen künftige Kapazitätserweiterungen für Solarthermie, die wiederum aromatische Öle mit Stabilität nahe 400 °C erfordern. Ostindien bleibt noch in den Anfängen, könnte aber skalieren, sobald die petrochemische Integration in Paradip ausgereift ist. Die regionalen Wachstumstrajektorien spiegeln die Infrastrukturdichte, politische Anreize und die Nähe zu Häfen wider; für Westindien und Südindien werden bis 2031 die höchsten inkrementellen Volumina prognostiziert.

Wettbewerbslandschaft

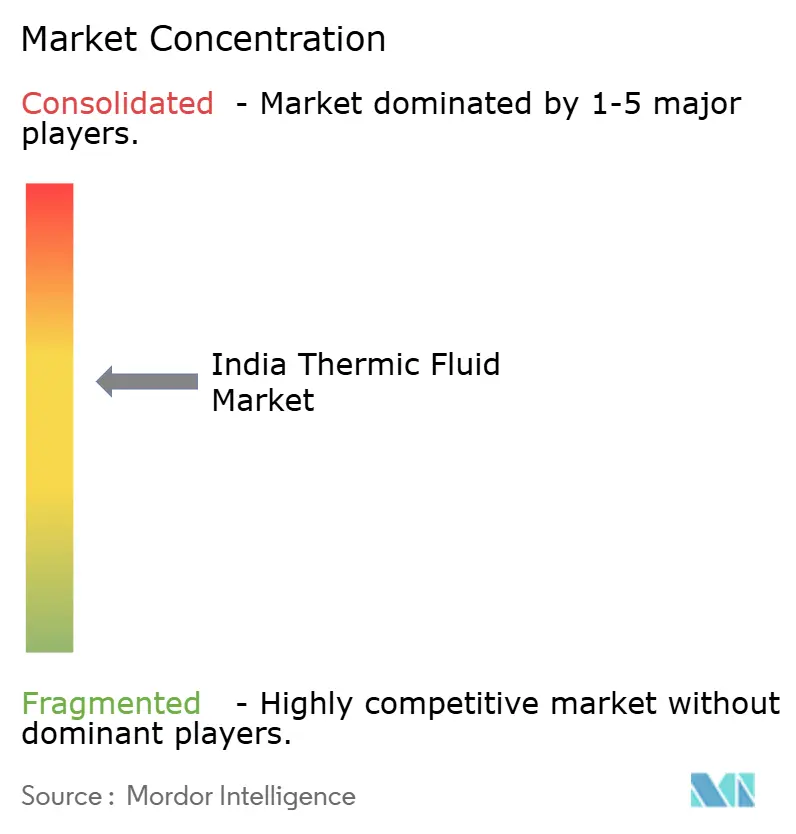

Der indische Thermoflüssigkeitsmarkt ist mäßig konzentriert. Wettbewerbshebel konzentrieren sich nun auf die Rückwärtsintegration für Grundöle, ISO-konforme Fertigung, die mit der Rückverfolgbarkeitsrichtlinie von PESO vom März 2025 übereinstimmt, und digitale Servicepakete, die IoT-Sensoren zur Überwachung des Flüssigkeitszustands einbetten. Die Konsolidierung war moderat, doch anhaltende Rohstoffvolatilität und die Kapitalintensität neuer Mischtechnologien könnten strategische Allianzen oder Übernahmen unter kleineren Akteuren auslösen, die nach Skalierung suchen.

Marktführer der indischen Thermoflüssigkeitsbranche

Indian Oil Corporation Ltd

Bharat Petroleum Corporation Limited

Shell Plc

Exxon Mobil Corporation

Eastman Chemical Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Savita Oil Technologies Limited hat Phase 2 seiner Anlage zur Herstellung synthetischer Ester in Mahad, Indien, in Betrieb genommen. Diese Anlage produziert synthetische Ester für eine Reihe von Anwendungen, darunter Transformatorflüssigkeiten, Hochleistungsschmierstoffe für Kraftfahrzeuge und Industrie, Kühlmittel für Elektrofahrzeuge, Batterietauchkühlung und Kühlflüssigkeiten für Rechenzentren.

- Oktober 2025: Bharat Petroleum Corp of India hat mit dem Explorationsunternehmen Oil India eine Partnerschaft geschlossen, um eine Raffinerie und einen petrochemischen Komplex in Südindien mit einer Investition von 11,38 Milliarden USD zu errichten. Dieses Projekt soll die Produktion von Mineralölen steigern und dem indischen Thermoflüssigkeitsmarkt einen erheblichen Auftrieb geben.

Berichtsumfang des indischen Thermoflüssigkeitsmarkts

Thermoflüssigkeiten, auch bekannt als Wärmeübertragungsflüssigkeiten, sind Chemikalien, die in flüssiger oder dampfförmiger Form vorliegen können und zur Übertragung von Wärme von einem System auf ein anderes verwendet werden. Diese Flüssigkeiten werden hauptsächlich in Reboilern, Kondensatoren, Regeneratoren und anderen Wärmetauschersystemen in den Verarbeitungsanlagen verschiedener Endverbraucherbranchen eingesetzt, darunter Öl und Gas, Chemikalien und Pharmazeutika. Thermoflüssigkeiten können auf synthetischen Ölen, Salzschmelzen, Silikonflüssigkeiten, Glykolen usw. basieren.

Der indische Thermoflüssigkeitsmarkt ist nach Typ und Endverbraucherbranche segmentiert. Nach Typ ist der Markt in Mineralöl, Silikone und Aromaten, Glykole und andere Typen unterteilt. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Chemikalien, Pharmazeutika, Öl und Gas, konzentrierte Solarenergie und andere Endverbraucherbranchen unterteilt. Die Marktgröße und Prognosen basieren auf dem Volumen (Tonnen) für jedes Segment.

| Mineralöle |

| Silikone und Aromaten |

| Glykole |

| Andere Typen |

| Lebensmittel und Getränke |

| Chemikalien |

| Pharmazeutika |

| Öl und Gas |

| Konzentrierte Solarenergie |

| Andere Endverbraucherbranchen |

| Nach Typ | Mineralöle |

| Silikone und Aromaten | |

| Glykole | |

| Andere Typen | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Chemikalien | |

| Pharmazeutika | |

| Öl und Gas | |

| Konzentrierte Solarenergie | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Thermoflüssigkeitsmarkt heute?

Der Markt erreichte im Jahr 2025 44,54 Kilotonnen, wird voraussichtlich im Jahr 2026 auf 46,66 Kilotonnen steigen und soll bis 2031 59,76 Kilotonnen erreichen.

Wie hoch ist die erwartete Wachstumsrate für Thermoflüssigkeiten in Indien?

Im Zeitraum 2026–2031 wird für den Markt ein CAGR von 5,07 % prognostiziert, mit einem Erreichen von 59,76 Kilotonnen bis 2031.

Welches Segment der Thermoflüssigkeiten wächst am schnellsten?

Silikon- und aromatische Formulierungen werden bis 2031 voraussichtlich einen CAGR von 7,45 % verzeichnen und damit Mineralöle übertreffen.

Warum ist CSP für die Flüssigkeitsnachfrage wichtig?

Jedes neue Parabolrinnenprojekt zirkuliert hochtemperaturbeständige synthetische Öle und erfordert alle drei bis fünf Jahre Flüssigkeitsnachfüllungen, was wiederkehrende Volumina antreibt.

Seite zuletzt aktualisiert am: