Thermoöl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.21 Milliarden US-Dollar |

| Marktgröße (2031) | 14.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoöl-Marktanalyse von Mordor Intelligence

Der Thermoöl-Markt wurde im Jahr 2025 auf einen Wert von 11,76 Milliarden USD geschätzt und soll von 12,21 Milliarden USD im Jahr 2026 auf 14,71 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,79 % im Prognosezeitraum (2026–2031). Mitteltemperatur-Anwendungen (150–300 °C) bleiben der Hauptnachfragetreiber, da sie verschiedene Branchen bedienen, während Hochtemperatur-Anwendungen (über 300 °C) mit der stärksten CAGR von 4,84 % wachsen, da konzentrierte Solarenergie (CSP) und fortschrittliche chemische Verarbeitung zunehmen. Asien-Pazifik behält seine Führungsposition durch robuste Raffinerieleistung, neue petrochemische Komplexe und beschleunigte Erneuerbare-Energien-Projekte. Mineralöle behalten zwar den größten Anteil, doch Syntheseöle und Glykole gewinnen rasch an Bedeutung, wo Regulierungsdruck, Sicherheitsanforderungen und Energieeffizienz die Kosten überwiegen. Integrierte Ölkonzerne und Spezialchemieunternehmen erweitern ihre Kapazitäten, tätigen Akquisitionen und bringen differenzierte Fluide auf den Markt, die den Anforderungen von Rechenzentren, lebensmitteltauglichen Anwendungen und CSP-Spezifikationen entsprechen. Programme zur Lieferkettenstabilität und strengere Emissionsstandards gestalten die Beschaffungsstrategien neu, doch der Thermoöl-Markt diversifiziert sich weiterhin und begrenzt so die Anfälligkeit für konjunkturelle Abschwünge im traditionellen Öl- und Gasbereich.

Wesentliche Erkenntnisse des Berichts

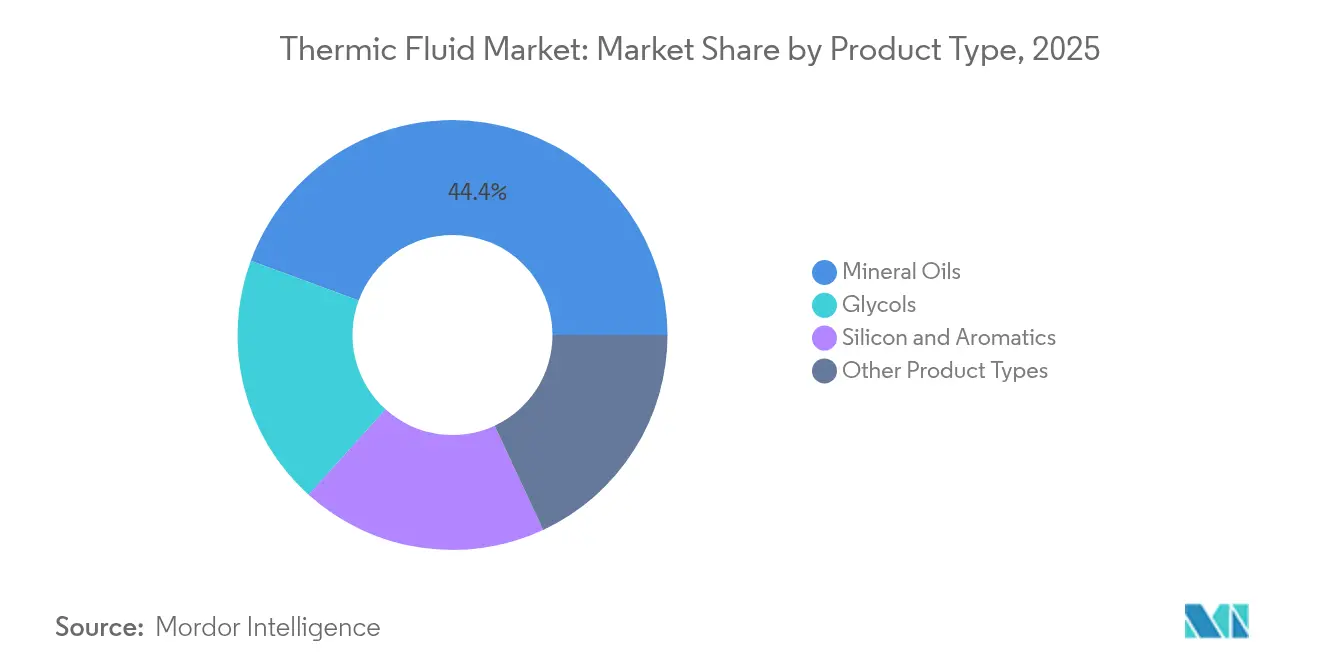

- Nach Produkttyp hielten Mineralöle im Jahr 2025 einen Anteil von 44,38 % am Thermoöl-Marktvolumen; für Glykole wird bis 2031 die höchste CAGR von 4,05 % prognostiziert.

- Nach Temperaturbereich entfielen Mitteltemperatur-Anwendungen auf 51,88 % des Thermoöl-Marktanteils im Jahr 2025. Für Hochtemperatur-Anwendungen wird bis 2031 eine CAGR von 4,67 % prognostiziert.

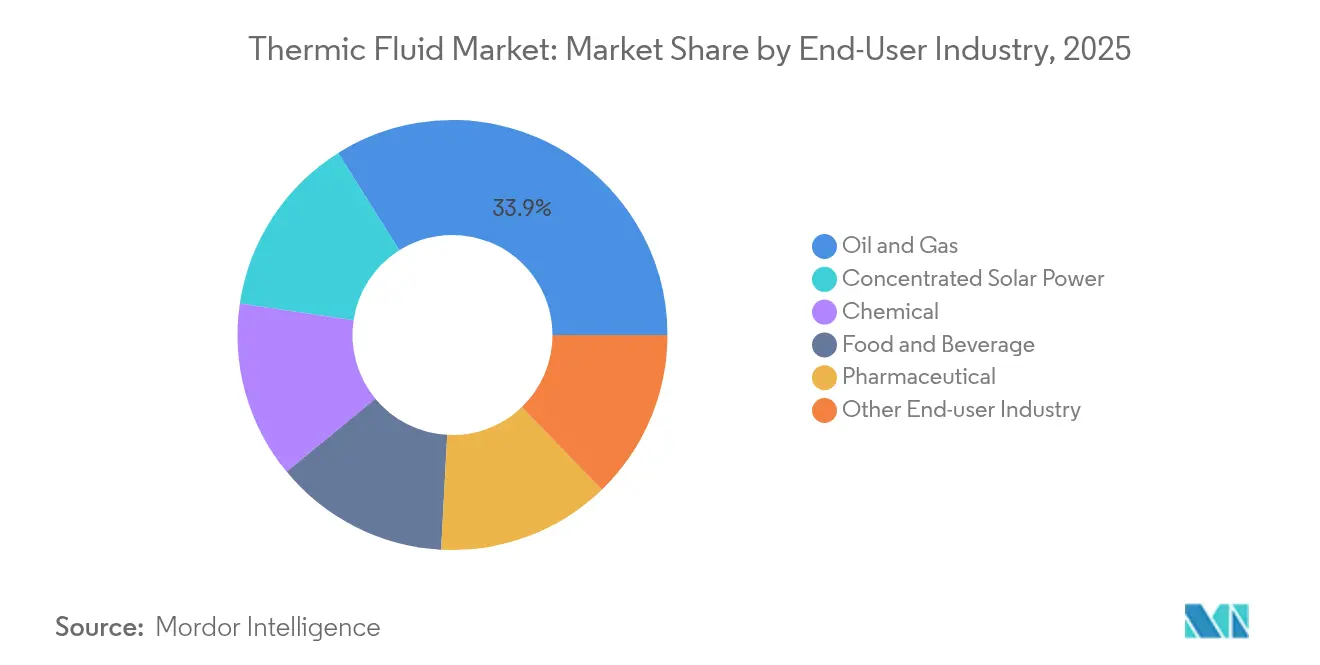

- Nach Endverbraucherbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 33,92 % am Thermoöl-Marktvolumen; konzentrierte Solarenergie soll zwischen 2026 und 2031 mit einer CAGR von 5,05 % wachsen.

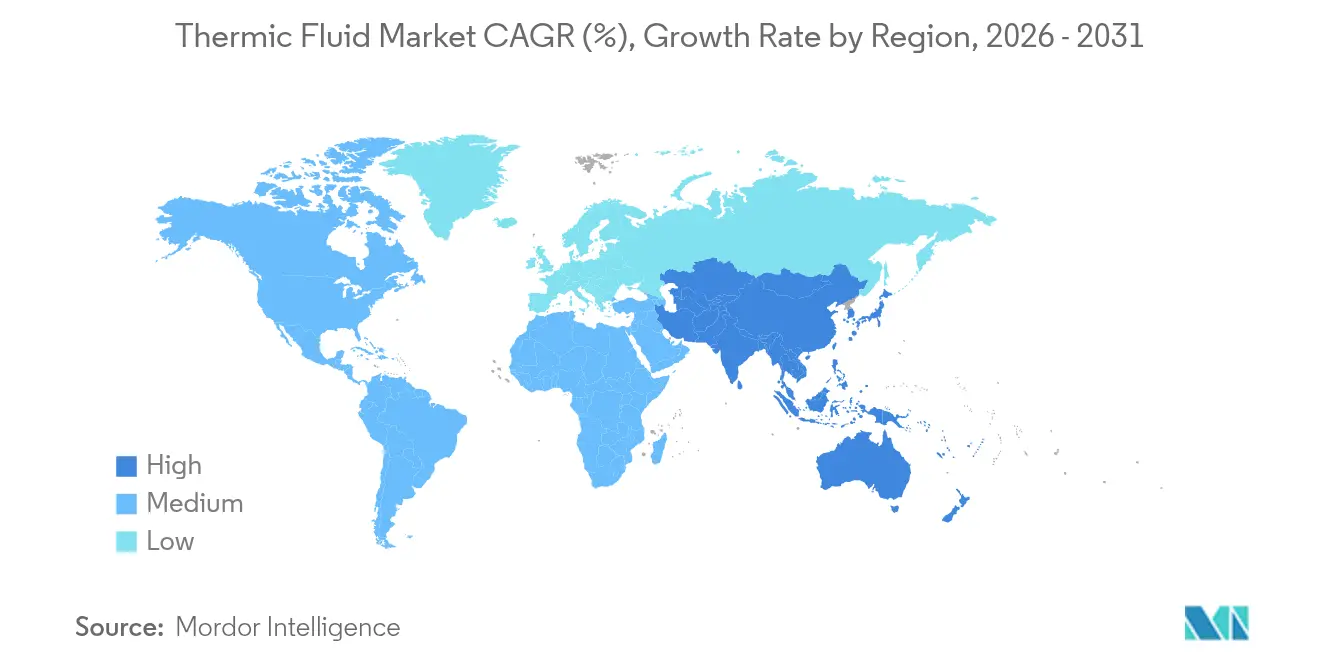

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Thermoöl-Marktanteil von 37,40 % und expandiert mit einer CAGR von 4,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Thermoöl-Markttrends und -Einblicke

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreiche Nachfrage aus dem Öl- und Gassektor | +1.20% | Global, mit Schwerpunkt in Nordamerika, Nahem Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in der konzentrierten Solarenergie | +0.80% | Global, mit frühen Gewinnen in Indien, Algerien und dem Südwesten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Expansion in der Chemie- und Petrochemiebranche | +0.90% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lebensmitteltaugliche Formulierungen gewinnen an Bedeutung | +0.40% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung der Immersionskühlung in Rechenzentren | +0.60% | Global, mit Schwerpunkt in Nordamerika, Europa und den Technologiezentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umfangreiche Nachfrage aus dem Öl- und Gassektor

Die Wärmeübertragungsaufgaben in modernen Raffinerien sind komplexer geworden, da Betreiber höhere Umwandlungsraten und niedrigere Emissionen anstreben. Chinas Durchsatz von 14,8 Millionen Barrel pro Tag im Jahr 2023 verdeutlicht den anhaltenden Bedarf an synthetischen Hochtemperaturfluiden, die einen stabilen Betrieb jenseits von 380 °C ermöglichen. ExxonMobils Rückstandsaufwertungsprojekt in Singapur, das 2025 fertiggestellt werden soll, wird 20.000 Barrel pro Tag an Basisrohstoffen liefern, die für hochwertige Thermoöle abgestimmt sind und auf anspruchsvolle asiatische Spezifikationen ausgerichtet sind. EPA Subpart OOOOb, seit Mai 2024 in Kraft, schreibt emissionsfreie pneumatische Ausrüstung vor und drängt Betreiber zu flüchtungsarmen, langlebigen Formulierungen, die diffuse Leckagen reduzieren. Diese Entwicklungen stärken einen zweistufigen Markt, in dem synthetische Mischungen Premiumpreise erzielen, während Mineralöle preissensible Nischen behalten.

Wachsende Nutzung in der konzentrierten Solarenergie

CSP-Anlagen sehen Thermoöle als zentrales Speichermedium, das eine 24-stündige erneuerbare Stromversorgung ermöglicht. Indiens Ziel von 500 GW aus nicht-fossilen Quellen unterstreicht diese Perspektive, und die Langzeitspeicherung über Salzschmelzen oder fortschrittliche Silikonflüssigkeiten ist inzwischen ein integraler Bestandteil der Projektökonomie. Laborarbeiten zeigen, dass mit Platin-Nanopartikeln versetzte Silikonflüssigkeiten die Anlageneffizienz bei 425 °C um 44 % steigern, ohne die Toxizitätsbedenken herkömmlicher Aromaten. Algeriens CSP-Turmkraftwerke verzeichnen Stromgestehungskosten von 0,097 USD/kWh, was die kommerzielle Machbarkeit belegt und die Nachfrage nach hochtemperaturbeständigen, degradierungsarmen Fluiden antreibt. Die thermische Energiespeicherkapazität soll sich in diesem Jahrzehnt verdreifachen, was den nachgelagerten Bedarf an innovativen Wärmeübertragungsmedien ausweitet[1]IRENA, "Innovationsausblick: Thermische Energiespeicherung," irena.org .

Expansion in der Chemie- und Petrochemiebranche

Regionalisierte Lieferketten und der Fokus auf Spezialchemikalien erfordern eine präzisere Temperaturkontrolle und sauberere Betriebsabläufe. BASF's 10-Milliarden-USD-Komplex in Zhanjiang, der ab Ende 2025 in Betrieb geht, stützt sich auf erneuerbare Energie und zirkuläre Rohstoffe und schafft damit eine Prämie für umweltverträgliche Fluide, die zwischen verschiedenen Reaktoren und Wärmetauschern eingesetzt werden können. Chevron Oronites Erweiterung in Ningbo, die 2026 abgeschlossen wird, spiegelt den Trend wider, die Additivproduktion in der Nähe asiatischer OEMs anzusiedeln und gleichzeitig strenge Reinheitsstandards zu erfüllen. Die Spezialchemieproduktion bevorzugt synthetische Fluide mit breiteren thermischen Fenstern und niedrigerem Dampfdruck, was die Substitution von Grundölen aus der Massenfertigung vorantreibt.

Lebensmitteltaugliche Formulierungen gewinnen an Bedeutung

In Lebensmittel- und Pharmaprozessen haben Vorschriften über zufälligen Kontakt Vorrang vor Kostenüberlegungen. Die NSF-HT-1-Zertifizierung ist unabdingbar geworden, was Lieferanten wie Caldera veranlasst hat, gereinigte Weißöl-Mischungen für Bäckereiöfen und Extruder auf den Markt zu bringen. Eastmans Therminol XP bietet FDA-konforme Reinheit und stabilen Betrieb bis 315 °C und überbrückt die Lücke zwischen Mineral- und Syntheseölen beim Frittieren von Speiseölen und bei der aseptischen Verpackung. Pharmazeutische Anlagen verwenden dieselben Fluide für Gefriertrocknungsschritte bei -115 °C bis hin zu Reaktionsschritten bei 230 °C und vergrößern so die Kundenbasis. Der Wettbewerbsvorteil hängt von dokumentierter Rückverfolgbarkeit und schneller Lieferung ab, da globale Verarbeiter Hygiene- und Energievorgaben internalisieren.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise | -0.70% | Global, mit starken Auswirkungen in den Fertigungszentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Umweltbedenken gegenüber Aromaten | -0.50% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge VOC-Vorschriften für Mineralöle | -0.30% | Nordamerika und Europa, mit aufkommenden Auswirkungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise

Rasante Kapazitätserweiterungen übertrafen die Nachfrage nach 2022, was die petrochemischen Margen unter Druck setzte und die Basisölpreise schwanken ließ. Ausgaben für saubere Technologien von über 2,8 Billionen USD lenken Naphtha-Rohstoffe in Richtung Polymere für Batterien und Solarmodule um und verschärfen das Angebot für Thermoölhersteller. Ätznatron-Engpässe erschweren Entacidifizierungsschritte, die für die Fluidstabilität entscheidend sind. Unternehmen sichern sich gegen Exponierung durch vertikale Integration – Chevrons Bemühungen um eine Beteiligung an Phillips 66's Chemiegeschäft veranschaulicht das Bestreben, interne Rohstoffversorgung zu sichern – ungeachtet hoher Kapitalaufwendungen.

Sicherheits- und Umweltbedenken gegenüber Aromaten

Die EU-REACH-Änderungen, die im September 2025 in Kraft treten, weiten das Verbot von CMR-Aromaten aus und erzwingen eine Neuformulierung herkömmlicher Wärmeübertragungsmischungen. Kaliforniens PFAS-Regelung AB 347 wird bis 2029 eine Herstellerregistrierung erfordern, was eine breitere Überprüfung fluorierter Additive signalisiert. Die OSHA-Aktualisierung der Gefahrstoffkommunikation vom Juli 2024 fordert klarere Kennzeichnungen und erhöht den Compliance-Aufwand[2]OSHA, "Gefahrstoffkommunikationsstandard; Abschlussregel," osha.gov . Eastmans synthetisches Spülfluid Therminol FF mit höherem Flammpunkt begegnet den Anforderungen zur Abkehr von Aromaten und gewährleistet gleichzeitig die Systemsauberkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Syntheseöle fordern die Dominanz der Mineralöle heraus

Mineralöle blieben im Jahr 2025 mit einem Anteil von 44,38 % der Marktführer nach Volumen, doch verschärfte VOC-Obergrenzen schmälern ihren Kostenvorteil. Glykole, angetrieben durch die Nachfrage aus lebensmitteltauglichen Anwendungen und Serverfarmen, wachsen mit einer CAGR von 4,05 % und holen gegenüber Kohlenwasserstoffen auf. Eastmans Therminol FF und Dows SYLTHERM-Silikonlinie belegen die Verlagerung hin zu breittemperaturbeständigen Syntheseölen, die von -40 °C bis 400 °C betrieben werden können und so die Betriebsdauer verlängern und die Verfügbarkeit erhöhen. Mit Nanopartikeln angereicherte Silikonprototypen steigern die Wärmeleitfähigkeit bei 200 °C um 24 % und unterstreichen, wie Forschung und Entwicklung Lieferanten differenziert. Infolgedessen legen größere Kunden im Thermoöl-Markt bei Wartungszyklen synthetische Alternativen fest, auch wenn die Anschaffungspreise steigen.

Hochwertige Syntheseöle weiten die adressierbaren Nischen in CSP, Spezialchemikalien und Immersionskühlung aus. Silikon- und Aromatengemische übernehmen Hochtemperatur- oder Anwendungen mit engen Siedebereichen, bei denen Mineralöle versagen. Neue Kategorien, wie mit Platin dotierte Silikonöle für den Betrieb bei 425 °C, illustrieren den raschen Fortschritt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturbereich: Hochtemperatur-Anwendungen treiben Innovationen voran

Mitteltemperatursysteme stellten im Jahr 2025 51,88 % des Thermoöl-Marktvolumens dar, was die breite Nutzung in Frittieranlagen, Pressenlinien und Chargenreaktoren widerspiegelt. Die etablierte Stellung von Mineralölen hält die Kosten niedrig und erhält die Bevorzugung, wo Betriebszyklen und Vorschriften es erlauben. Im Gegensatz dazu weisen Systeme über 300 °C die höchste CAGR von 4,67 % auf, da CSP-Türme, Rückstands-Hydrocrackeranlagen und Hochseveritäts-Polymeranlagen zunehmen. Eastmans Therminol VP-1 arbeitet im Dampfphasenbetrieb bis 400 °C und zeigt, wie Syntheseöle kostspielige Salzschmelzen in moderaten Bereichen verdrängen.

Forschungen zu Polydimethylsiloxan-Trägern belegen die Einsetzbarkeit bei 425 °C mit geringerer Toxizität und deuten auf einen künftigen Übergang in Industrieöfen hin. Die Niedrigtemperaturnische unter 150 °C bleibt klein, ist aber für pharmazeutische Gefriertrocknung und Umweltprüfkammern unverzichtbar. Lieferanten bündeln Glykol-Wasser-Fertigmischungen mit Korrosionsinhibitoren, um Kondensation und biologischer Verkeimung zu begegnen. Jedes Cluster schärft die Segmentierung des Thermoöl-Marktes und fördert spezialisierte Lieferverträge, die der Rohstoffisierung entgegenwirken.

Nach Endverbraucherbranche: Energiewende gestaltet die Nachfrage neu

Öl- und Gasprozesse hielten im Jahr 2025 einen Thermoöl-Marktanteil von 33,92 % und verzeichneten ersatzgetriebenes Volumen, jedoch gedämpftes Wachstum, da Raffinerien ihre Energieintensität optimieren. CSP-Anlagen wachsen am schnellsten mit einer CAGR von 5,05 %, unterstützt durch politische Ziele und Netzstromspezifische Wirtschaftlichkeit, die Salzschmelze- oder Silikon-Wärmespeicher begünstigt. Chemiekomplexe verzeichnen ein moderates einstelliges Wachstum, das mit der Spezialchemieproduktion verbunden ist, während Lebensmittel- und Getränkeverarbeiter die Nachfrage nach NSF-zertifizierten Fluiden steigern.

Rechenzentren, obwohl im Bereich industrieller Versorgungseinrichtungen klassifiziert, stellen einen aufkommenden Wachstumsvektor dar, da die Nutzung der Immersionskühlung von 10 % im Jahr 2024 auf 20 % im Jahr 2025 steigt. Chemours' Partnerschaft mit Navin Fluorine zur Herstellung von Zweiphasen-Flüssigkeiten ab 2026 unterstreicht den branchenübergreifenden Wissenstransfer. Zusammengenommen fragmentieren neuere Branchen die Nachfrage und verringern die Abhängigkeit von fossilen Brennstoffzyklen, was eine ausgewogene Expansion des Thermoöl-Marktes unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Thermoöl-Marktanteil von 37,40 % und expandiert bis 2031 mit einer CAGR von 4,42 %, getragen von Chinas 14,8-Millionen-Barrel-pro-Tag-Rohöldurchsatz, BASF's Megastandort in Zhanjiang und Indiens CSP-Ausbau. Politische Anreize und lokale Lieferketten stärken den regionalen Absatz, obwohl Reshoring-Trends eine Diversifizierung auf mehrere Länder fördern.

Nordamerika und Europa setzen auf technologische Führerschaft und strenge Regulierung, um höhermargige Syntheseöle einzuführen. EPA-Methanvorschriften und EU-REACH-Aktualisierungen beschleunigen die Substitution aromatischer Mineralöle. ExxonMobils Basisrohstoffzusatz in Singapur veranschaulicht, wie nordamerikanische Unternehmen in Asien produzieren und dabei die IP-Dominanz behalten.

Südamerika, der Nahe Osten und Afrika bieten aufstrebende Möglichkeiten, da die Energieinfrastruktur ausgebaut wird. Algeriens CSP-Wirtschaftlichkeit validiert die Nachfrage nach 400-°C-Fluiden, während Golfstaaten-Raffinerien in die Rückstandskonversion investieren, die stabile Wärmeträger benötigt. Politische Risiken und logistische Lücken dämpfen die Nutzung, doch staatliche Programme zur Stärkung der Lieferkettenstabilität, wie Australiens Initiative für kritische Mineralien, signalisieren eine Hinwendung zur diversifizierten Beschaffung.

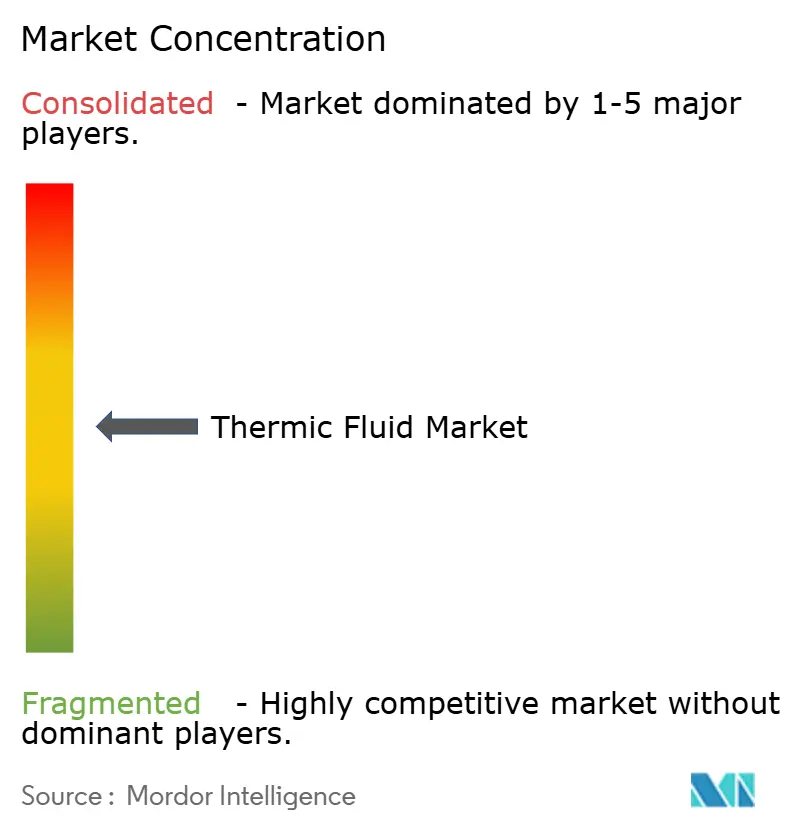

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. BASF, Eastman und Dow unterhalten globale Netzwerke und investieren stark in Forschung und Entwicklung; BASF hat für Projekte in den Jahren 2024–2027 19,5 Milliarden USD eingeplant, um seinen Marktanteil zu verteidigen. ExxonMobil und Chevron nutzen Integrationsvorteile, wobei das Singapur-Rückstandsprojekt und das Angebot für Phillips 66's Chemiegeschäft die Rohstoffkontrolle veranschaulichen. Mittelständische Akteure bringen Nischenlösungen auf den Markt: Castrols PG 25 für Direktkühlschleifen und Sulzers Partnerschaft für thermische Salzschmelzespeicher diversifizieren das Produktspektrum.

Technologie und Regulierungskonformität statt reiner Preis bestimmen die Differenzierung. Eastmans Spülfluid führt eine neue Wartungskategorie ein, während Dows Zusammenarbeit mit Carbice thermische Grenzflächenmaterialien für die Elektronik adressiert. Partnerschaften zwischen Chemielieferanten und Anlagenherstellern verkürzen Qualifizierungszyklen und sichern langfristige Volumina im Thermoöl-Markt.

Start-ups ziehen Risikokapital für modulare thermische Speicher an, was neuen Wettbewerbsdruck auf Systemebene signalisiert. Dennoch bleiben die Markteintrittsbarrieren hoch: Zertifizierungen, Werksaudits und After-Sales-Engineering begünstigen etablierte Anbieter. Insgesamt konzentriert sich der Wettbewerb auf integrierte Wertschöpfungskettensteuerung, Umweltkonformität und Leistungsgarantien über den gesamten Lebenszyklus.

Marktführer im Thermoölbereich

BP plc

Dow

Eastman Chemical Company

Exxon Mobil Corporation

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Castrol, ein Teil von BP plc, hat Castrol ON Direct Liquid Cooling PG 25 eingeführt, eine auf Propylenglykol basierende Kühlflüssigkeit, die speziell für die Direktkühlung von Chips in Hochleistungs-Rechenzentren entwickelt wurde. Diese Markteinführung zielt darauf ab, Innovationen im Thermoöl-Markt voranzutreiben, indem sie den Bedarf an effizienter Kühlung im fortschrittlichen Computing deckt.

- Oktober 2023: ExxonMobil stellte ein umfassendes Portfolio an Immersionsflüssigkeitsprodukten für Rechenzentren vor, das darauf ausgelegt ist, die Leistung in verschiedenen Branchen und globalen Regionen zu verbessern. Diese Entwicklung soll Innovation und Wachstum im Thermoöl-Markt vorantreiben, indem sie die steigende Nachfrage nach effizienten Kühllösungen adressiert.

Globaler Thermoöl-Markt Berichtsumfang

Thermoöle, auch bekannt als Wärmeträgerflüssigkeiten, sind Chemikalien, die in flüssiger oder dampfförmiger Form vorliegen können und zur Übertragung von Wärme von einem System auf ein anderes verwendet werden. Diese Fluide werden hauptsächlich in Reboilern, Kondensatoren, Regeneratoren und anderen Wärmetauschersystemen in den Verarbeitungsanlagen verschiedener Endverbraucherbranchen eingesetzt, darunter Öl und Gas, Chemie und Pharmazeutik. Thermoöle können auf synthetischen Ölen, Salzschmelzen, Silikonflüssigkeiten, Glykolen usw. basieren. Der Thermoöl-Markt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Mineralöle, Silikone und Aromaten, Glykole und sonstige Typen segmentiert. Nach Endverbraucherbranche ist der Markt in Lebensmittel und Getränke, Chemie, Pharmazeutik, Öl und Gas, konzentrierte Solarenergie und sonstige Endverbraucherbranchen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Thermoöl-Markt in 16 Ländern über die wichtigsten Regionen ab. Marktgrößen und Prognosen basieren auf dem Wert jedes Segments (Millionen USD).

| Mineralöle |

| Silikone und Aromaten |

| Glykole |

| Sonstige Produkttypen |

| Niedrigtemperatur (unter 150 °C) |

| Mitteltemperatur (150–300 °C) |

| Hochtemperatur (über 300 °C) |

| Chemie |

| Öl und Gas |

| Lebensmittel und Getränke |

| Pharmazeutik |

| Konzentrierte Solarenergie |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Mineralöle | |

| Silikone und Aromaten | ||

| Glykole | ||

| Sonstige Produkttypen | ||

| Nach Temperaturbereich | Niedrigtemperatur (unter 150 °C) | |

| Mitteltemperatur (150–300 °C) | ||

| Hochtemperatur (über 300 °C) | ||

| Nach Endverbraucherbranche | Chemie | |

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Pharmazeutik | ||

| Konzentrierte Solarenergie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thermoöl-Markt derzeit?

Der Thermoöl-Markt hat im Jahr 2026 ein Volumen von 12,21 Milliarden USD.

Welches Temperaturbereichtssegment wächst am schnellsten?

Hochtemperatur-Anwendungen über 300 °C weisen bis 2031 die höchste CAGR von 4,67 % auf.

Warum gewinnen Syntheseöle gegenüber Mineralölen an Boden?

Strengere Emissionsvorschriften, höhere Betriebstemperaturen und Anforderungen an eine längere Fluidlebensdauer drängen die Nutzer zu synthetischen Formulierungen, die Mineralöle trotz höherer Anschaffungskosten übertreffen.

Welche Endverbraucherbranche wird den größten Neubedarf generieren?

Konzentrierte Solarenergie soll mit einer CAGR von 5,05 % expandieren und bis 2031 den größten inkrementellen Bedarf generieren.

Wie behauptet Asien-Pazifik seine Führungsposition im Markt?

Großangelegte Raffinerieaktivitäten, massive petrochemische Investitionen und ambitionierte Ziele für erneuerbare Energien verschaffen Asien-Pazifik den größten Marktanteil von 37,40 % und tragen zu einem CAGR-Wachstum von 4,42 % bei.

Welche Rolle spielen Rechenzentren für die künftige Nachfrage?

Die zunehmende Nutzung von Immersionskühlflüssigkeiten für KI und Hochleistungsrechner-Racks positioniert Rechenzentren als wichtige aufkommende Anwendung, die das Gesamtmarktwachstum diversifizieren kann.

Seite zuletzt aktualisiert am: