Marktgröße und Marktanteil für Metallbearbeitungsflüssigkeiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

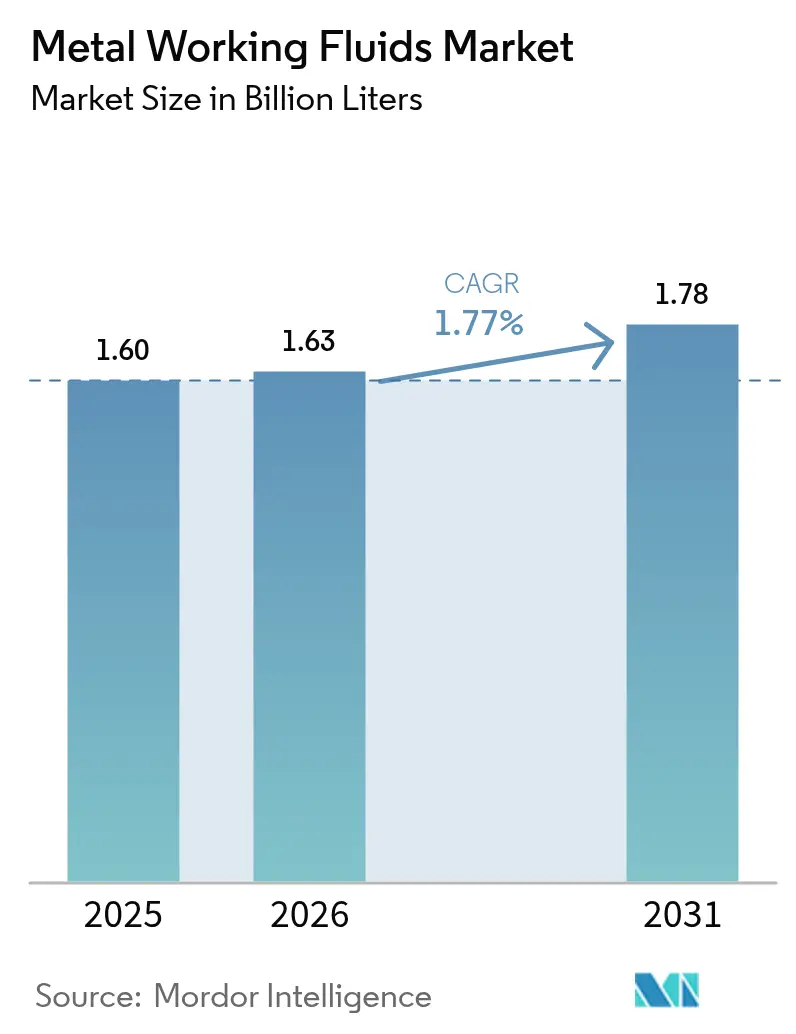

| Marktvolumen (2026) | 1.63 Milliarden Liter |

| Marktvolumen (2031) | 1.78 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

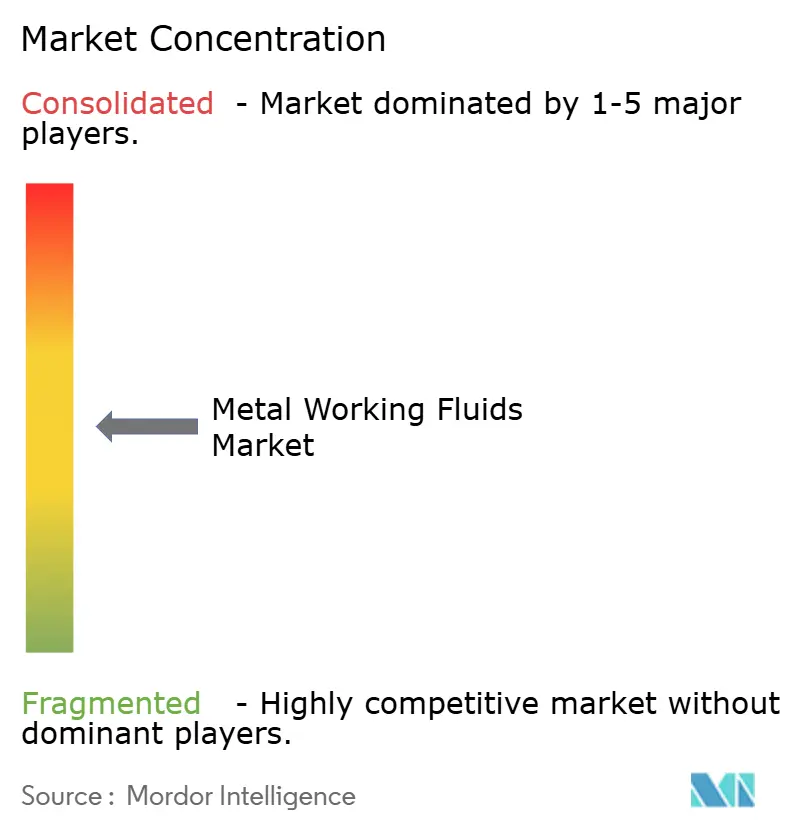

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Metallbearbeitungsflüssigkeiten von Mordor Intelligence

Die Marktgröße für Metallbearbeitungsflüssigkeiten wird voraussichtlich von 1,60 Milliarden Litern im Jahr 2025 auf 1,63 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 1,77 % im Zeitraum 2026–2031 1,78 Milliarden Liter erreichen. Der Wachstumsimpuls resultiert aus dem Anstieg der Präzisionsbearbeitung für Batteriegehäuse von Elektrofahrzeugen, wachsenden Auftragsrückständen in der Luft- und Raumfahrt sowie Investitionen in digitale Fabriken, die Flüssigkeiten mit längerer Nutzungsdauer begünstigen. Gleichzeitig dämpfen verschärfte globale PFAS-Beschränkungen und die schrittweise Einführung der Trockenbearbeitung die Volumensexpansion. Die anhaltende Volatilität in der Basisölversorgung treibt Formulierer hin zu synthetischen und biobasierten Alternativen, die Margen schützen und gleichzeitig enge Toleranzanforderungen erfüllen. Der Wettbewerbsdruck hat sich in Richtung Nachhaltigkeitsnachweise und IIoT-gestützte Servicemodelle verlagert, was die Art und Weise, wie Anbieter Marktanteile im Markt für Metallbearbeitungsflüssigkeiten gewinnen, neu definiert.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Bearbeitungsflüssigkeiten im Jahr 2025 mit einem Marktanteil von 51,48 % am Markt für Metallbearbeitungsflüssigkeiten; Umformflüssigkeiten werden bis 2031 eine CAGR von 2,04 % verzeichnen.

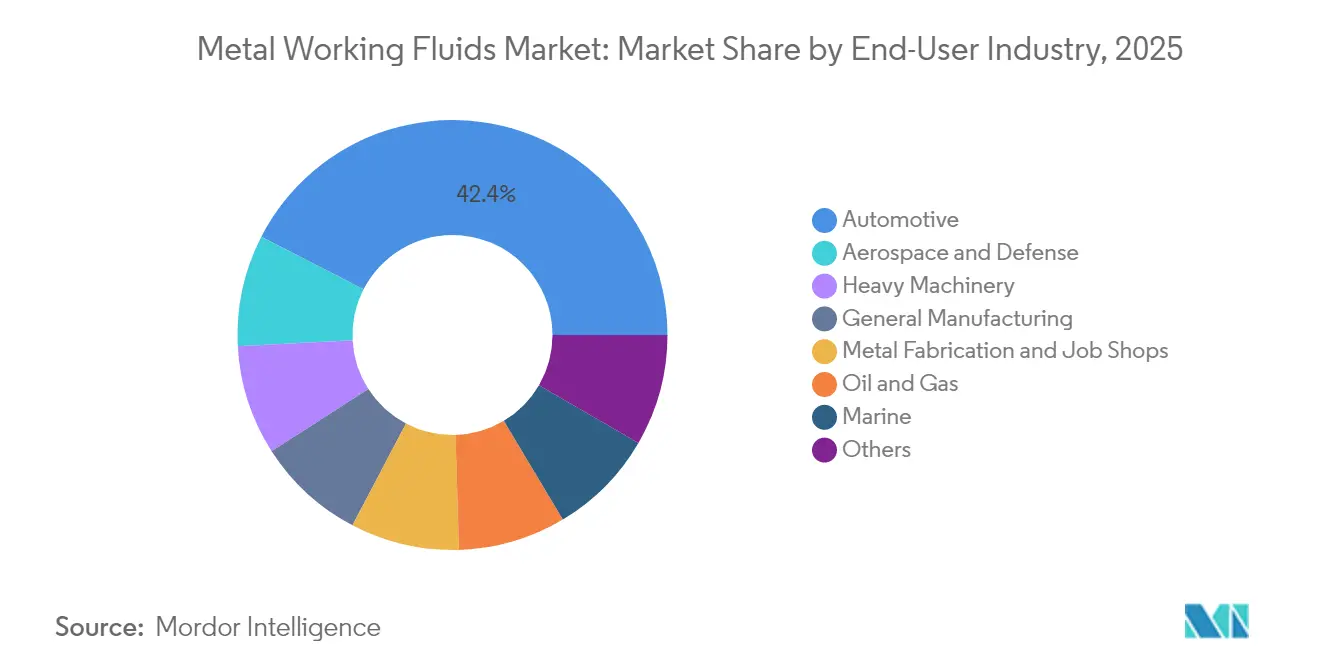

- Nach Endverbraucher entfielen 42,44 % der Marktgröße für Metallbearbeitungsflüssigkeiten im Jahr 2025 auf Automobilanwendungen, während Luft- und Raumfahrt sowie Verteidigung mit 2,22 % die höchste CAGR bis 2031 aufweisen.

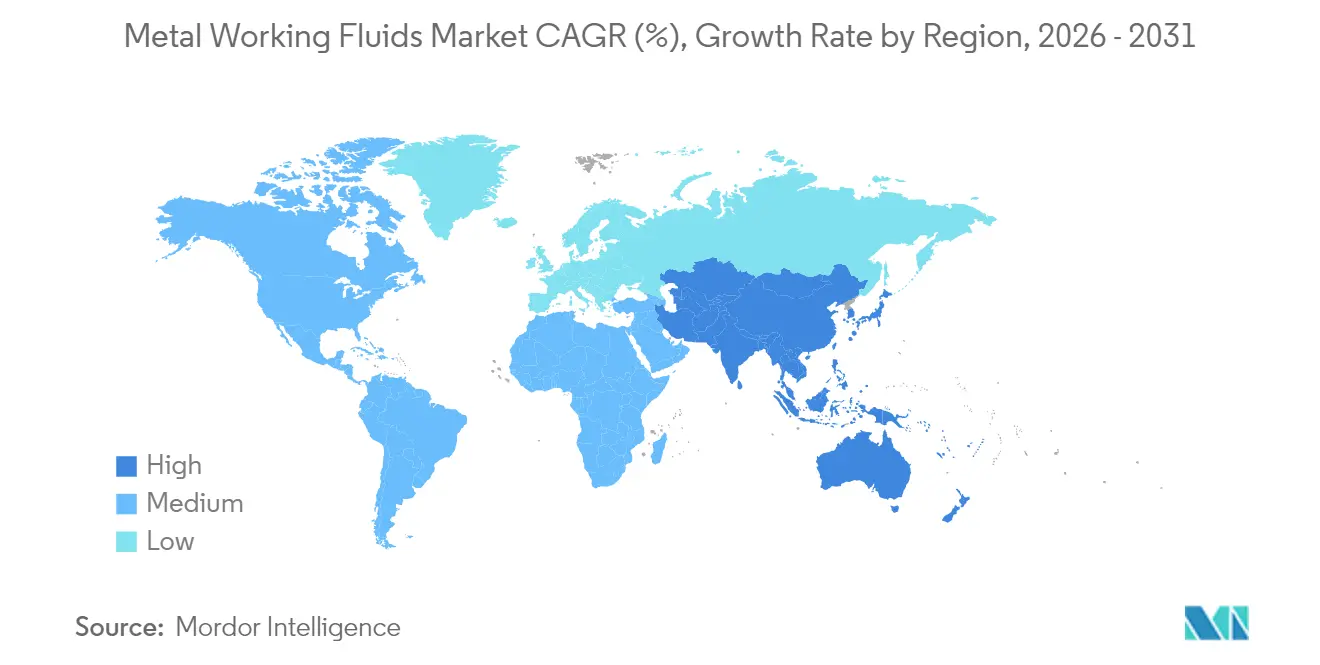

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Umsatzanteil von 47,70 % und wächst mit einer CAGR von 2,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Metallbearbeitungsflüssigkeiten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präzisionsbearbeitung in der Automobilindustrie | +0.30% | Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Globale Luft- und Raumfahrtkomponentenproduktion | +0.40% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Umrüstung für Batteriegehäuse von Elektrofahrzeugen | +0.20% | China, Europa, USA | Kurzfristig (≤ 2 Jahre) |

| IIoT-gestützte Flüssigkeitsüberwachung | +0.30% | Asien-Pazifik als Kernmarkt, Ausweitung auf die USA | Mittelfristig (2–4 Jahre) |

| Wiederbelebung der Bohrtechnik in der Öl- und Gasindustrie | +0.20% | Naher Osten und USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Präzisionsbearbeitung in der Automobilindustrie

Plattformen für Elektrofahrzeuge erfordern enge Maßtoleranzen bei Batteriegehäusen, Motorwellen und strukturellen Aluminiumgussteilen. Führende Werke in Shanghai, Berlin und Austin haben Hochdruckdruckgusszellen installiert, die auf synthetische oder halbsynthetische Flüssigkeiten angewiesen sind, um Formanlösung zu verhindern und die Oberflächenintegrität zu gewährleisten. Formulierer, die PFAS-freie Additive mit robuster Schmierwirkung liefern können, gewinnen langfristige Lieferverträge, da Erstausrüster integrierte Gigacasting-Linien hochfahren. Parallele Nachfrage entsteht durch die Verkleinerung von Antriebssträngen bei Hybridfahrzeugen, bei denen höhere Spindeldrehzahlen die Anforderungen an das Wärmemanagement intensivieren. Der Flüssigkeitsverbrauch in der Automobilindustrie bleibt daher auf hohem Niveau, selbst wenn die Bearbeitung von Verbrennungsmotorblöcken stagniert, was das stabile Volumen im Markt für Metallbearbeitungsflüssigkeiten stützt.

Rasante Expansion der globalen Luft- und Raumfahrtkomponentenproduktion

Airbus und Boeing planen zusammen Auslieferungen von nahezu 1.550 Flugzeugen im Jahr 2025, gegenüber 1.263 im Jahr 2024, was eine anhaltende Bearbeitung von Titan- und Nickellegierungen antreibt. Diese Legierungen erfordern Hochflammsynthetikstoffe mit fortschrittlichen Hochdruckzusatz-Paketen (EP-Paketen), die Spananhaftung und Werkzeugverschleiß bewältigen. Erstausrüster in der Luft- und Raumfahrt verlangen Lieferantennachverfolgbarkeit und REACH-Konformität, die nur wenige regionale Mischer erfüllen können, was den Marktanteil globaler Platzhirsche stärkt. Verteidigungsprogramme wie das Europäische Luftkampfsystem der Zukunft und Japans Kampfflugzeugersatz schaffen eine zusätzliche Nachfrageschicht. Infolgedessen steigen hochpreisige Neo-Synthetikflüssigkeiten schneller als Basisemulsionen und heben den Gesamtwert im Markt für Metallbearbeitungsflüssigkeiten[1]Master Fluid Solutions, „Der umfassende Leitfaden für Metallbearbeitungsflüssigkeiten (MWF),” masterfluids.com.

Umrüstungsboom für die Fertigung von Elektrofahrzeug-Batteriegehäusen

Aluminiumintensive Batteriegehäuse verbinden Extrusion, Stanzen und mehrachsiges Fräsen und schaffen hybride Werkzeugpfade, bei denen eine einzige Flüssigkeit sowohl Bearbeitung als auch Umformung abdecken muss. Die chinesischen Batterieriesen CATL und BYD haben ihre Investitionspläne beschleunigt und unmittelbare Nachfragespitzen bei synthetischen Basisölen ausgelöst. Lieferkettenbelastungen traten 2024 auf, als sich die Vorlaufzeiten für Additive verdreifachten, nachdem es zu ungeplanten Ausfällen in zwei Gruppe-II-Werken kam. Anbieter reagieren durch die Lokalisierung von Mischkapazitäten in der Nähe der Batteriekorridore in Ningde, Chungbuk und Michigan. Der Nachfrageschub unterstützt die für Umformflüssigkeiten im Markt für Metallbearbeitungsflüssigkeiten erwartete CAGR von 2,14 %.

Zunehmende Verbreitung der IIoT-gestützten Flüssigkeitsüberwachung

Vernetzte Behältersensoren verfolgen jetzt in Echtzeit pH-Wert, Konzentration und Fremdölanteile und sind in MES-Dashboards integriert, um automatisches Nachfüllen auszulösen. Werke, die diese Systeme einsetzen, berichten von einem um 18 % geringeren Flüssigkeitsverbrauch und einer um 27 % längeren Werkzeugstandzeit – Einsparungen, die höhere Flüssigkeitspreise pro Liter aufwiegen. Die Wertversprechen der Anbieter verschieben sich hin zu abonnementbasierten Analyseplattformen, die mit hochwertigen Chemikalien gebündelt werden. Größere Mischer gehen Partnerschaften mit Sensorintegratoren ein, um mehrjährige Serviceverträge zu sichern und die Kundenbindung im Markt für Metallbearbeitungsflüssigkeiten zu stärken[2]EVS Metal, „Faktoren, die die Metallverarbeitungsbranche im Jahr 2025 und darüber hinaus prägen,” evsmetal.com.

Hemmnisauswirkungsanalyse des Marktes für Metallbearbeitungsflüssigkeiten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur Trocken- und Minimalmengenbearbeitung | -0.40% | Europa und USA | Langfristig (≥ 4 Jahre) |

| Verschärfung der VOC- und Biozidvorschriften | -0.30% | Europa und USA | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Basisölen der Gruppe I/II | -0.20% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entsorgungskosten durch mikrobielle Kontamination | -0.20% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zur Trocken- und Minimalmengenbearbeitung

Die Minimalmengenschmierung (MMS) liefert zerstäubtes Öl mit 50 ml/h im Vergleich zu 50 l/min bei Flutkühlsystemen. Laborversuche mit Aluminium der Sorte 7075-T6 erzielten eine um 20 % längere Werkzeugstandzeit und überlegene Ra-Werte, was den Mythos widerlegt, dass MMS bei Leichtmetallen unterlegen ist. Automobilwerke in Deutschland betreiben MMS auf Kurbelwellenlinien und reduzieren das Kühlmittelentsorgungsvolumen um 88 %. Mit der Reifung hartmetallbeschichteter Werkzeuge und adaptiver Steuerungen kann die Trockenbearbeitung ein breiteres Werkstückspektrum abdecken und Liter aus dem Markt für Metallbearbeitungsflüssigkeiten nehmen.

Verschärfung globaler VOC- und Biozidvorschriften

Die Europäische Chemikalienagentur strebt einen vollständigen PFAS-Ausstieg zwischen 2026 und 2032 an. Deutschland klassifiziert bereits ausgewählte fluorierte Tenside als „besonders besorgniserregende Stoffe” und setzt Verstöße strafrechtlichen Sanktionen aus. Entwürfe der US-amerikanischen Umweltschutzbehörde würden VOC-Emissionen aus Kühlmittelnebelkollektoren für Metallbearbeitungsflüssigkeiten begrenzen und Werksaufrüstungen erzwingen. Die Reformulierungskosten steigen für kleine Mischer ohne Forschungs- und Entwicklungsbudgets besonders stark, was die Branchenkonsolidierung bei Annäherung der Compliance-Fristen wahrscheinlich beschleunigen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Metallbearbeitungsflüssigkeiten

Nach Produkttyp:

Umformflüssigkeiten gewinnen an Dynamik in der PräzisionsfertigungBearbeitungsflüssigkeiten behielten im Jahr 2025 einen Marktanteil von 51,48 % am Markt für Metallbearbeitungsflüssigkeiten. Ihre breite Anwendbarkeit beim Drehen, Bohren und Schleifen von Stahl und Aluminium erklärt die anhaltende Dominanz. Dennoch verzeichnen Umformflüssigkeiten, ausgehend von einer kleineren Basis im Jahr 2025, mit 2,04 % CAGR bis 2031 den schnellsten Zuwachs unter den Produkttypen – ein Spiegelbild des Wachstums bei Elektrofahrzeug-Batteriegehäusen und Luft- und Raumfahrt-Streckformgebung. Innerhalb der Bearbeitungsflüssigkeiten gewinnen leistungsstarke Halbsynthetikstoffe inkrementellen Wert, da Werke eine längere Standzeit des Kühlmittelbehälters und geringere Nebelbildung priorisieren. Schutz- und Behandlungsflüssigkeiten bleiben Nischenprodukte, sind jedoch unverzichtbar für Schiffs- und Wärmebehandlungsöfen, wo Korrosionsschutz und Abschreckintegrität entscheidend sind. Biobasierte Ester kommen sowohl in der Bearbeitungs- als auch in der Umformkategorie zum Einsatz und bieten einen um 15 % niedrigeren Reibungskoeffizienten bei gleichzeitiger Erfüllung von Bioabbaubarkeitszielen. Synthetische Chemikalien erzielen dort Premiumpreise, wo Vermeidung von Ausfallzeiten die Kosten pro Liter überwiegt, was die allgemeine Erlösstabilität im Markt für Metallbearbeitungsflüssigkeiten stärkt.

Fortschritte in der Additivtechnologie kombinieren nun borfreie Korrosionsschutzmittel mit polymeren EP-Additiven und machen chlorfreie Flüssigkeiten bei der Schwerzerspanung wettbewerbsfähig. Formulierer integrieren auch Nanodiamant-Partikel zur Verbesserung des Wärmetransfers beim Tiefbohren. Hybrideide Emulsionen, die sowohl für das Stanzen als auch für die anschließende Bearbeitung geeignet sind, verbessern die Lagerungseffizienz bei Erstausrüstern der ersten Ebene. Regionale Verschiebungen sind erkennbar: Der Asien-Pazifik-Raum verbraucht den Großteil des weltweiten Umformvolumens, da chinesische und koreanische Batteriefabriken ihre Produktion ausweiten.

Nach Endverbrauchsbranche:

Luft- und Raumfahrt übertrifft historische DurchschnittswerteDie Automobilindustrie hielt im Jahr 2025 42,44 % der Marktgröße für Metallbearbeitungsflüssigkeiten, steht jedoch vor einer Stagnation, da die Bearbeitung von Verbrennungsmotorblöcken zurückgeht. Die Elektromobilität hält den Flüssigkeitsbedarf durch Aluminiumbearbeitung jedoch aufrecht und gleicht einen Teil des Volumenverlustes aus. Schwermaschinenbau und allgemeine Fertigung liefern gemeinsam eine solide Ausgangsstabilität. Luft- und Raumfahrt sowie Verteidigung wachsen mit einer CAGR von 2,22 %, gestützt durch langfristige Jet- und Raketenprogramme, die hochwertige Synthetikflüssigkeiten mit rückverfolgbaren Formulierungen bevorzugen. Lohnfertigungsbetriebe und Metallverarbeiter profitieren vom Reshoring in den USA und subventionsgetriebenen Expansionen in Indien, die vielseitige Kühlmittel erfordern, die Mischmetallchargen ohne Rückstände verarbeiten.

Marine-Anwendungen, obwohl mit kleinerem Anteil, wachsen, da der Bau von Schiffen mit alternativen Antrieben häufig die Bearbeitung von rostfreiem Stahl und Nickellegierungen erfordert. Die Erholung der Öl- und Gaskomponentenproduktion bleibt zyklisch; dennoch tragen höhere Bohranlagenzahlen in Texas und Saudi-Arabien zur Stabilisierung der Nachfrage nach hochchloridhaltigen EP-Flüssigkeiten bei, die Bohrlochtemperaturen standhalten. In allen Sektoren breitet sich das IIoT-gestützte Flüssigkeitsmanagement aus und steigert die Bindungsraten für Serviceverträge, die den Erlös pro Liter erhöhen. Infolgedessen steigen die Stückmargen, auch wenn das absolute Volumen im Markt für Metallbearbeitungsflüssigkeiten nur moderat zunimmt.

Geografische Analyse

APAC-Markt für Metallbearbeitungsflüssigkeiten

Der asiatisch-pazifische Raum beherbergt nahezu die Hälfte aller seit 2023 installierten Bearbeitungszentren und untermauert damit seinen Anteil von 47,70 % am Markt für Metallbearbeitungsflüssigkeiten. Die CAGR der Region von 2,12 % bis 2031 übertrifft den globalen Durchschnitt, angetrieben durch die chinesische Batterieproduktion und indische Luft- und Raumfahrt-Offsets. Lieferketten konzentrieren sich in der Nähe küstennaher Industriezonen, was die Transportkosten für Schüttflüssigkeiten senkt. Staatliche Anreize für intelligente Fertigung in Südkorea und Singapur bieten zusätzliches Potenzial für IIoT-integrierte Formulierungen. Japans Kultur der Präzisionsschleifbearbeitung hält die Nachfrage nach schwefelarmen Syntheseprodukten aufrecht und stärkt das Premiumsegment des Spektrums.

Markt für Metallbearbeitungsflüssigkeiten in Nordamerika und Europa

Nordamerika hält einen bedeutenden Marktanteil und profitiert von Verteidigungsausgaben und anhaltenden Investitionen in Schiefergas. Die regionale Verlagerung der Elektrofahrzeugmontage in den Mittleren Westen erfordert lokale Mischwerke, um Logistiksemissionen zu reduzieren. Strenge OSHA-Grenzwerte für Nebelexposition erzeugen eine stetige Nachfrage nach VOC-armen Produkten und drängen den Markt für Metallbearbeitungsflüssigkeiten in Richtung Halbsynthesen. Europa sieht sich den stärksten regulatorischen Gegenwind ausgesetzt, insbesondere im Zusammenhang mit PFAS-Verboten. Formulierer beschleunigen dort die Entwicklung biobasierter EP-Pakete, um Compliance-Risiken vorzubeugen. Deutsche und italienische Werkzeugmaschinenhersteller arbeiten mit Schmierstofflieferanten zusammen, um Werkzeugwege und Kühlmittelpakete zu optimieren und so die Innovation aufrechtzuerhalten.

Markt für Metallbearbeitungsflüssigkeiten in Südamerika und MEA

Südamerika sowie der Nahe Osten und Afrika machen zusammen einen kleineren Anteil am globalen Litervolumen aus, wobei Brasiliens Landmaschinensektor und saudi-arabische Fertigungsbetriebe die wichtigsten Nachfrageknoten darstellen. Politische Risiken und Währungsvolatilität stellen Preisstrategien vor Herausforderungen, doch Infrastrukturausbauten sichern den Grundverbrauch. Regionale Mischbetriebe nutzen flexible Lohnfertigung, um sich gegen Importfrachtspitzen abzusichern und die lokale Versorgungsresilienz im Markt für Metallbearbeitungsflüssigkeiten zu schützen.

Regulatorisches Umfeld

Metallbearbeitungsflüssigkeiten werden durch Chemikalienbeschränkungen, Grenzwerte für die Exposition von Arbeitnehmern und regionale Luftqualitätsvorschriften geprägt, die die Additivauswahl und Nebelkontrollpraktiken beeinflussen. In der Europäischen Union verschärfen die Europäische Chemikalienagentur (ECHA) und die Europäische Kommission die Anforderungen im Rahmen von REACH, einschließlich einer Aktualisierung von REACH Anhang XVII im Mai 2026, die bestimmte Additive für Metallbearbeitungsflüssigkeiten (einschließlich DMF, TEA und ausgewählte Alkylphenolethoxylate) mit Wirkung zum 1. Januar 2027 beschränkt. Die Europäische Kommission erließ im Juni 2026 außerdem die Verordnung (EU) 2026/1192, um die Nickelfreisetzung aus Metallbearbeitungs-Schneidflüssigkeiten zu begrenzen (wirksam ab 1. Oktober 2026), wodurch der Bedarf an validierten Testmethoden und Lieferantendokumentation für den Zugang zum EU-Markt steigt.

In den Vereinigten Staaten teilt sich die Compliance auf föderale und lokale Anforderungen auf. OSHA legt Expositionsgrenzwerte für Mineralölnebel fest (29 CFR 1910.1000), während NIOSH niedrigere Zielwerte für die Aerosolexposition bei Metallbearbeitungsflüssigkeiten empfiehlt, was Endnutzer dazu ermutigt, in verbesserte Belüftung, Nebelabscheidung und Formulierungen mit geringerer Nebelbildung zu investieren. Zu den EPA-Vorschriften zählt 40 CFR Part 747, der den Einsatz bestimmter nitrosierender Wirkstoffe in der Chemie von Metallbearbeitungsflüssigkeiten einschränkt, und Luftaufsichtsbehörden auf Bundesstaats- oder Regionalebene legen VOC-Grenzwerte fest; beispielsweise setzt die California South Coast AQMD Rule 1144 VOC-Grenzwerte für Metallbearbeitungsflüssigkeiten und Direktkontaktschmierstoffe in der industriellen Metallzerspanung und Umformung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Metallbearbeitungsflüssigkeiten beginnt mit vorgelagerten Lieferanten von Grundölen (mineralisch und synthetisch), funktionellen Additiven (EP-/Verschleißschutzmitteln, Korrosionsinhibitoren, Tensiden, Entschäumern) und Bioziden/Konservierungsmitteln, die zur Kontrolle des mikrobiellen Wachstums in wassermischbaren Systemen eingesetzt werden. Formulierer und Mischbetriebe wandeln diese Inputs in Zerspanungs-, Umform-, Schutz- und Behandlungsflüssigkeiten um, die dann über direkte OEM-/Tier-Lieferung und Fachvertrieb an Endnutzer in den Bereichen Automobil, Luft- und Raumfahrt/Verteidigung, Schwermaschinenbau und Lohnfertigung gelangen. Vertrieb und technischer Service sind in diesem Markt eng verknüpft, da das Fluidmanagement vor Ort (Konzentrationskontrolle, Kontaminationsminderung und Entsorgungsmanagement) die Gesamtbetriebskosten und die Lieferantenbindung beeinflusst.

Jüngste Partnerschaftsaktivitäten zeigen, wie Lieferanten den regionalen Zugang und die Servicedeckung entlang der Kette stärken. Im April 2025 schloss Quaker Houghton strategische Partnerschaften mit PETRONAS Lubricants International (für Malaysia und Indien) und mit Idemitsu Kosan (für Japan), um die Reichweite industrieller Prozessflüssigkeiten und lokaler Portfolios auszubauen, wodurch die Rolle landesspezifischer Vertriebskanäle und Anwendungsunterstützung gestärkt wird. Im Bereich Additive und Konservierung erweiterte LANXESS im Februar 2024 seine Vertriebspartnerschaft mit Palmer Holland, um Konservierungsmittel für Metallbearbeitungsflüssigkeiten in ganz Nordamerika abzudecken und Formulierer und Endnutzer zu unterstützen, die auf die Stabilität der Standzeit fokussiert sind. Regulatorische Divergenzen zwischen Regionen (zum Beispiel EU-REACH gegenüber US-EPA/OSHA und regionalen VOC-Vorschriften) erhöhen zudem den Bedarf an lokalisierten, konformen SKUs, Dokumentation und periodischer Neuformulierung, wodurch die Verfügbarkeit von Spezialadditiven und qualifizierte Vertriebsnetze ins Zentrum des Wettbewerbs rücken.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert. Quaker Houghton, FUCHS, Shell und BP haben im Jahr 2024 einen bedeutenden Anteil am globalen Volumen auf sich vereint, was erhebliche Chancen für regionale Spezialisten lässt. Die Übernahme von Dipsol durch Quaker Houghton für 153 Millionen USD stärkt die Präsenz in der japanischen Automobilbearbeitung und Galvanik und schafft Synergien für Mehrprozess-Flüssigkeitspakete. FUCHS erzielte 2024 einen Rekord-EBIT und reservierte jährlich 100 Millionen USD für nachhaltige Chemikalien, darunter PFAS-freie Tenside und biobasierte Ester. Shell verfolgt einen Ansatz zur Kreislaufwirtschaft und gewinnt gebrauchtes Kühlmittel in seiner Anlage in Rotterdam für die Basisölregeneration zurück.

Digitale Serviceplattformen differenzieren führende Anbieter. Zustandsüberwachungs-Dashboards in Kombination mit automatischer Nachfüllung reduzieren ungeplante Ausfallzeiten und vertiefen die Kundenbindung. Kleinere Mischer kontern mit betonter Formulierungsflexibilität und schneller Lieferung kundenspezifischer Chargen für Nischenlegierungen. Patentanmeldungen zeigen ein steigendes Interesse an Nanomaterialdispersionen und multifunktionaler Verschleißschutzchemie, was auf einen intensiveren Forschungs- und Entwicklungswettbewerb hindeutet. Steigende Compliance-Kosten könnten weitere Konsolidierungen anstoßen, da kleinere Marktteilnehmer Ausstiegsoptionen gegen Investitionen in Testlabore abwägen. Innovation, regulatorische Agilität und datengetriebene Servicemodelle bestimmen die künftige Positionierung im Markt für Metallbearbeitungsflüssigkeiten.

Marktführer der Branche für Metallbearbeitungsflüssigkeiten

BP p.l.c.

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation d/b/a Quaker Houghton

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Metallbearbeitungsflüssigkeiten

- Blaser Swisslube

- BP p.l.c.

- Carl Bechem Lubricants India Private Limited

- Chevron Corporation

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Hindustan Petroleum Corporation Limited

- Idemitsu Kosan Co.,Ltd.

- Indian Oil Corporation Ltd

- Kemipex

- LANXESS

- Master Fluid Solutions

- Motul

- Oelheld GmbH

- PETRONAS Lubricants International

- Quaker Chemical Corporation d/b/a Quaker Houghton

- Saudi Arabian Oil Co.

- Shell plc

- SKF

- TotalEnergies

- YUSHIRO Inc.

Analyse der Unternehmen im Markt für Metallbearbeitungsflüssigkeiten lesen

Marktchancen und Zukunftsaussichten

Eine wichtige Chance ist der beschleunigte Neuformulierungs- und Qualifizierungszyklus, der durch die europäische REACH-Verordnung und verwandte Chemikalienbeschränkungen angetrieben wird und die Nachfrage hin zu PFAS-freien und weniger gefährlichen Additivsystemen, validierter Nickelfreisetzungsleistung und transparenterer Produktverantwortung verschiebt. Die ECHA-Aktualisierung von REACH Anhang XVII im Mai 2026 (wirksam ab 1. Januar 2027) und die Verordnung (EU) 2026/1192 der Europäischen Kommission (wirksam ab 1. Oktober 2026) schaffen unmittelbaren Spielraum für Lieferanten, die konforme, wassermischbare Kühlmittel und Korrosionsinhibitor-Pakete mit robuster Dokumentation und Unterstützung durch Drittparteitests anbieten können. Dies begünstigt globale und finanzkräftige Formulierer mit etablierten Qualifizierungskapazitäten in Luft- und Raumfahrt und Automobilindustrie, wo Rückverfolgbarkeit und Spezifikationskonformität bereits als Kaufkriterien fungieren.

Eine weitere Chance liegt im digitalisierten Fluidmanagement, da Fabriken einen geringeren Flüssigkeitsverbrauch, längere Standzeiten und niedrigere Entsorgungskosten anstreben, ohne die Zerspanungsergebnisse zu verändern. Quaker Houghton erweiterte im Januar 2026 sein Angebot QH Fluid Intelligence um neue Hardware Fluidcontrol und Fluidmonitor, was die Kundenakzeptanz von vernetzter Überwachung und automatisierter Nachfüllung widerspiegelt. Die Kombination von Premium-Chemie mit IIoT-fähiger Überwachung und Service vor Ort unterstützt differenzierte, vertragsbasierte Angebote, insbesondere in der Hochdurchsatz-Zerspanung von Aluminiumkomponenten für Elektrofahrzeuge und in der Bearbeitung von Luft- und Raumfahrtlegierungen, wo Stillstandszeiten und Ausschussvermeidung eng mit den Betriebsmargen verknüpft sind.

Jüngste Branchenentwicklungen im Markt für Metallbearbeitungsflüssigkeiten

- April 2026: FUCHS veranstaltete einen Capital Markets Day in Mannheim und kündigte ein mehrjähriges Programm an, um die nachhaltige Produktentwicklung und regulierungskonforme Metallbearbeitungsflüssigkeiten bis 2031 zu beschleunigen. Das Programm stärkt den Fokus von FUCHS auf skalierbare, VOC-arme Chemie und erweiterte globale Fertigungskapazitäten, um den strengeren Additivbeschränkungen zu entsprechen.

- Oktober 2025: Quaker Houghton meldete weltweite Zulassungen für seine Metallbearbeitungsflüssigkeit HOCUT 4260 durch Airbus (AIPS00-00-010) und BAE Systems (BAE AMS AM00-00-01). Diese Zulassungen stärken seine Position in der Luft- und Raumfahrt- sowie Verteidigungszerspanung, wo Qualifizierungslisten die Lieferantenauswahl einschränken und die Wechselkosten erhöhen können.

- Juni 2024: Master Fluid Solutions brachte TRIM SC417 auf den Markt, ein halbsynthetisches Kühlmittel, das für das Schneiden und Schleifen von Eisenmetallen mit geringer Schaumbildung und Rostschutz entwickelt wurde. Die Produkterweiterung richtet sich an Lohnfertiger und OEM-Linien, die breitere Betriebsfenster über verschiedene Wasserqualitäten hinweg suchen und dabei die Korrosionskontrolle aufrechterhalten.

Metallbearbeitungsflüssigkeiten Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird als die Nachfrage nach Flüssigkeiten gemessen, die beim Metallschneiden, -schleifen, -umformen, -behandeln und beim kurzfristigen Korrosionsschutz in der industriellen Fertigung eingesetzt werden, gezählt in Litern über wichtige Endverbrauchsbranchen und Regionen hinweg.

Ausgeschlossener Umfang: Langlebige, im Einsatz befindliche Schmierstoffe wie Motoröle, Hydrauliköle und Getriebeöle sind ausgeschlossen, sofern sie nicht speziell als Metallbearbeitungsflüssigkeiten verkauft und verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Bearbeitungsflüssigkeiten

- Umformflüssigkeiten

- Schutzflüssigkeiten

- Behandlungsflüssigkeiten

- Nach Endverbrauchsbranche

- Automobil

- Schwermaschinenbau

- Allgemeine Fertigung

- Metallverarbeitung und Lohnfertigungsbetriebe

- Luft- und Raumfahrt sowie Verteidigung

- Marine

- Öl und Gas

- Sonstige

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um eine realistische Nachfragekarte dafür zu erstellen, wo Zerspanungs- und Umformaktivitäten stattfinden, und um zu verstehen, welche Flüssigkeitsfamilien üblicherweise in jedem Prozess verwendet werden. Dafür stützten wir uns auf öffentliche Fertigungsindikatoren und Handelssignale, wie UN-Comtrade-Import- und Exportstatistiken, Industrieproduktionsreihen aus Quellen wie der Weltbank und der OECD sowie Fertigungsausblicke von Zentralbanken und nationalen Statistikbehörden.

Wir überprüften auch den technischen und regulatorischen Kontext, der den Produktmix und die Ersatzraten verändern kann. Zu den Quellen zählten OSHA- und EPA-Aktualisierungen zu industriellen Expositions- und Handhabungsanforderungen, ECHA-Veröffentlichungen zu Chemikalienkontrollen sowie peer-reviewte Fachzeitschriften zu Kühlmittelleistung, Nebelexposition und biologischer Stabilität. Geschäftsberichte von Unternehmen, technische Produktdatenblätter, Investorenpräsentationen und seriöse Presseberichte wurden zur Überprüfung gemeldeter Kapazitätsveränderungen, Werkserweiterungen und Formulierungsänderungen herangezogen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patente und Handelsprüfungen auf Sendungsebene genutzt, um Richtungstrends zu validieren. Dies sind illustrative Beispiele, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, wie oft Flüssigkeiten ersetzt werden, welche Konzentrationsbereiche für wassermischbare Produkte typisch sind und wie Beschaffungsteams auf Preisänderungen und Compliance-Anforderungen reagieren. Wir sprachen mit einer Mischung aus Formulierern, Distributoren und großen Endnutzern und achteten auf eine Befragtenabdeckung über die wichtigsten Fertigungszentren hinweg, damit Annahmen aus der Sekundärforschung dort korrigiert werden konnten, wo die lokale Praxis abweicht.

Verteilung der Befragten der Primärforschung im Feld

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 18% | APAC: 49% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 30% | EMEA: 33% |

| Kleinere Marktteilnehmer: 21% | Manager: 52% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde anhand eines Top-Down-Nachfragepools erstellt, der den Verbrauch von Metallbearbeitungsflüssigkeiten aus der Fertigungsleistung und der Metallbearbeitungsintensität rekonstruiert und diese Aktivität dann anhand prozessbezogener Nutzungsfaktoren in Liter umrechnet. Um das Modell fundiert zu halten, haben wir die Gesamtwerte durch selektive Bottom-Up-Prüfungen abgeglichen, einschließlich stichprobenweiser Volumenangaben von Lieferanten, Kontrollen der Vertriebskanäle und typischer Liter-pro-Einheit-Verhältnisse in Hochvolumen-Zerspanungskategorien.

Zu den wichtigsten Modelleingaben zählten Trends der Industrieproduktion in zerspanungsintensiven Sektoren, Fahrzeug- und Maschinenbauzyklen, Verschiebungen im Anteil von CNC- und Präzisionsbearbeitung, durchschnittliche Behältergrößen und Wechselhäufigkeiten sowie Verdünnungs- und Konzentrationspraktiken für wassermischbare Flüssigkeiten. Wir verfolgten auch Veränderungen im Mix zwischen Zerspanungs-, Umform-, Schutz- und Behandlungsflüssigkeiten, da sie sich in Nutzung und Ersatz unterschiedlich verhalten. Für die Prognose wurde eine Szenarioanalyse rund um das Fertigungswachstum, die regulierungsbedingte Neuformulierung und die Einführung langlebigerer Synthetiköle angewendet, und der endgültige Verlauf wurde an das angepasst, was Primärbefragte als den wahrscheinlichsten Betriebsfall beschrieben. Wo Bottom-Up-Signale für kleinere Regionen unvollständig waren, stützte sich die Lückenbehandlung auf Proxy-Intensitätsquoten, die an die Fertigungsleistung und bekannte Endverbrauchsaufteilungen gekoppelt waren, gefolgt von einer Plausibilitätsprüfung anhand von Handels- und Produktionsindikatoren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich der Handelsrichtung, der Dynamik der Industrieproduktion und der Konsistenz der prozessbezogenen Verbrauchsraten über ähnliche Fertigungsclusters hinweg. Jede starke Veränderung im Jahresvergleich löste eine Rückschritt-Überprüfung der zugrunde liegenden Variablen aus (wie Ersatzraten oder Verdünnungsannahmen), und Klärungen wurden bei Bedarf durch Nachfassaktionen erneut bestätigt.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige interne Überprüfung, damit Berechnungen, Einheitenumrechnungen und Segment-Zusammenfassungen konsistent bleiben. Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie regulatorische Veränderungen, die die Formulierung beeinflussen, größere Kapazitätsänderungen oder breite Fertigungsverlangsamungen. Kurz vor der Auslieferung führen Analysten eine abschließende Aktualisierung durch, damit die veröffentlichte Sicht die neuesten verfügbaren Signale widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Metallbearbeitungsflüssigkeiten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Metallbearbeitungsflüssigkeiten unterscheiden sich oft, da einige Studien den Wert und andere das Volumen angeben, und sie treffen auch unterschiedliche Annahmen zu Verdünnung, Ersatzzyklen und dem, was als Metallbearbeitungsanwendung gilt. Unterschiede im Zeitpunkt der Wechselkurse und im Monat der Preiserfassung können eine weitere Streuungsebene hinzufügen, wenn eine USD-Zahl betrachtet wird.

Im Aktualisierungszyklus werden die zentralen Eingaben, die den Gesamtwert beeinflussen, wie die Entwicklung des durchschnittlichen Verkaufspreises je Flüssigkeitsfamilie, der Zeitpunkt der Währungsumrechnung und eine Reihe von Plausibilitätsprüfungen anhand von Fertigungsleistungssignalen, vor jeder jährlichen Aktualisierung erneut geprüft. Dies ist einer der Gründe, warum die volumenbasierten Gesamtwerte auf der Mordor Intelligence-Seite von wertbasierten Veröffentlichungen weit entfernt erscheinen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,60 Mrd. USD (2025) | |

| Branchenverlag A | 12,50 Mrd. USD (2024) | Weist die Marktgröße in USD aus, was ASP-Annahmen und Währungsumrechnung einbezieht, während die Ausgangszahl in Litern veröffentlicht wird, sodass die Gesamtwerte nicht direkt vergleichbar sind. |

| Globaler Verlag B | 7,10 Mrd. USD (2024) | Verwendet ein Wertmodell mit eigenem Preisgefüge und eigener Basisjahr-Rahmung und wendet möglicherweise unterschiedliche Verdünnungs- und Ersatzratenannahmen an, die die implizite Litermenge verändern, selbst wenn die Endverbrauchsaktivität ähnlich ist. |

Die Tabelle zeigt hauptsächlich ein Einheiten- und Preisgrenzenproblem und keine tatsächliche Uneinigkeit über die zugrunde liegende Fertigungsnachfrage. Indem die Größenbestimmung an reproduzierbaren Nutzungstreibern verankert bleibt und die Annahmen bei jeder Aktualisierung validiert werden, bleibt die Schätzung auf eine klare Verbrauchslogik zurückführbar, selbst wenn sich externe USD-Zahlen mit Preis- und Währungsentscheidungen verändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen für Metallbearbeitungsflüssigkeiten weltweit im Jahr 2031?

Der Markt für Metallbearbeitungsflüssigkeiten wird bis 2031 voraussichtlich 1,78 Milliarden Liter erreichen, was einer CAGR von 1,77 % ab 2026 entspricht.

Welche Region verzeichnet bis 2031 das schnellste Wachstum beim Flüssigkeitsverbrauch?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 2,12 % das schnellste Wachstum, bedingt durch die großflächige Fertigung von Batteriegehäusen und Präzisionselektronik.

Welche Produktkategorie wächst am schnellsten?

Umformflüssigkeiten verzeichnen eine CAGR von 2,04 %, da Elektrofahrzeug- und Luft- und Raumfahrtkomponenten komplexe Geometrien erfordern.

Wie werden sich PFAS-Vorschriften auf Anbieter auswirken?

Europäische PFAS-Verbote ab 2026 erzwingen kostspielige Reformulierungen, die Anbieter mit starker Forschungs- und Entwicklungskapazität sowie Compliance-Ressourcen begünstigen.

Welche Rolle spielt IIoT im Flüssigkeitsmanagement?

Vernetzte Überwachung reduziert ungeplante Ausfallzeiten und verlängert die Standzeit des Kühlmittelbehälters, was Premiumpreise für IIoT-kompatible Flüssigkeiten unterstützt.

Seite zuletzt aktualisiert am: