Größe und Marktanteil des Hydraulikflüssigkeitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

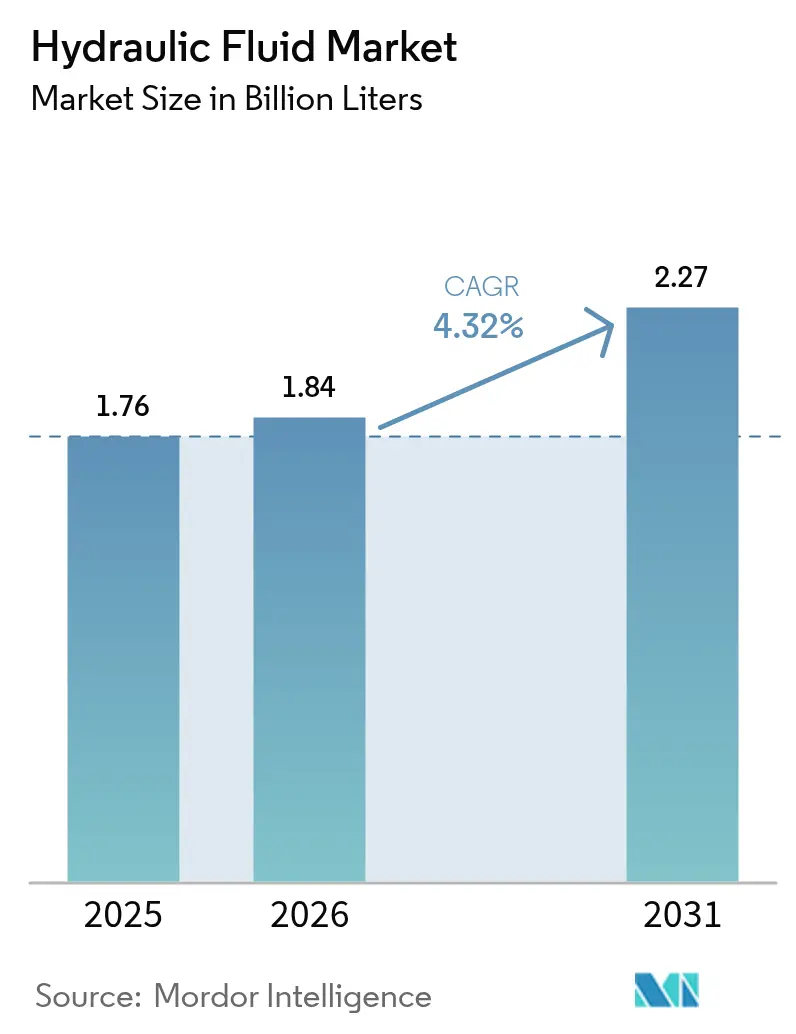

| Marktvolumen (2026) | 1.84 Milliarden Liter |

| Marktvolumen (2031) | 2.27 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hydraulikflüssigkeitsmarkts von Mordor Intelligence

Der Hydraulikflüssigkeitsmarkt wurde im Jahr 2025 mit 1,76 Milliarden Litern bewertet und soll von 1,84 Milliarden Litern im Jahr 2026 auf 2,27 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 4,32 % während des Prognosezeitraums (2026–2031). Dieser anhaltende Wachstumskurs resultiert aus beständigen Infrastrukturausgaben, einer breiten Welle der Anlagenmodernisierung sowie der unvergleichlichen Leistungsdichte, die Flüssigkeitskraft in der Bau-, Bergbau- und Landmaschinenindustrie bietet. Kapitalaufwendungen für neue Erdbewegungs-Equipment, zunehmende Automatisierung in Fabriken und die Mechanisierung großer landwirtschaftlicher Betriebe bilden die Grundlage für den kontinuierlichen Bedarf an hochwertigen Flüssigkeiten. Regulatorische Impulse für sauberere Betriebsweisen veranlassen Endverbraucher, von veralteten Formulierungen auf viskositätsarme und biologisch abbaubare Mischungen umzusteigen, dennoch dominieren kostengünstige Mineralöle weiterhin Anwendungen mit hohen Volumina. Die Wettbewerbsintensität bleibt moderat: Große Schmierstofflieferanten nutzen weitreichende Vertriebsnetze und technische Servicenetzwerke, um langfristige Serviceverträge zu sichern, während regionale Spezialisten sich auf Nischenanwendungen wie feuerbeständige Hydraulikflüssigkeiten für die Luft- und Raumfahrt konzentrieren.

Wichtigste Erkenntnisse des Berichts

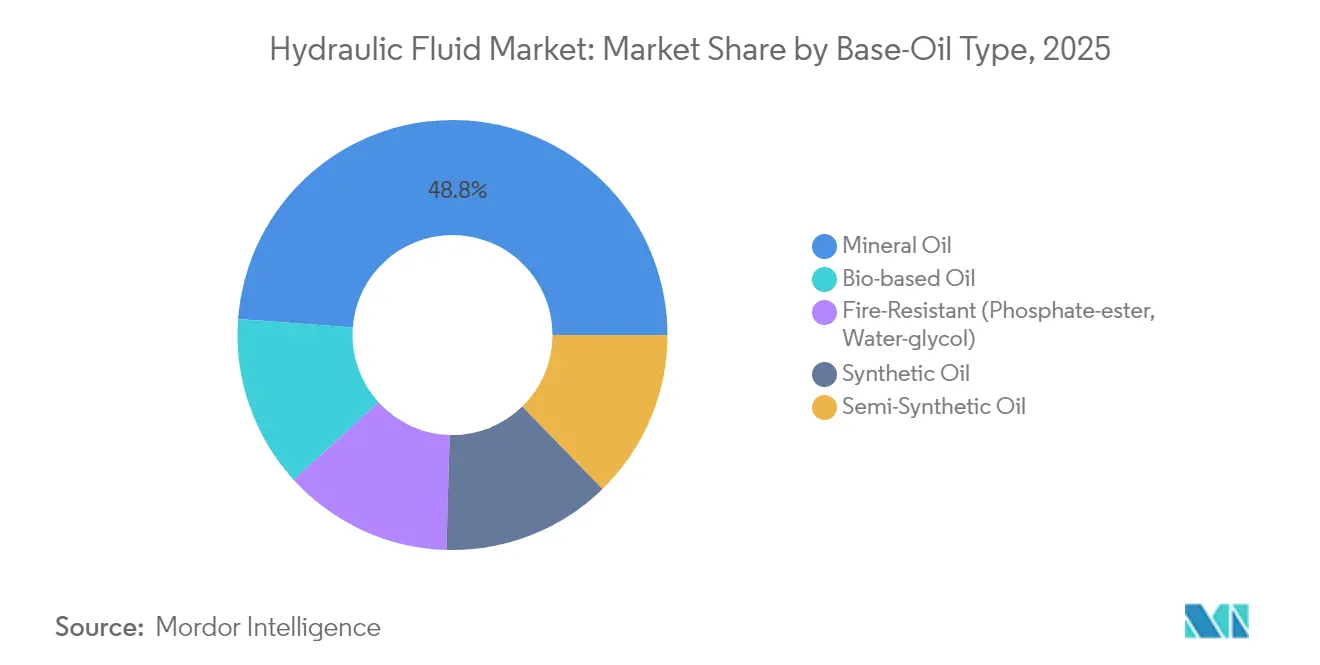

- Nach Basisöltyp führten Mineralöle im Jahr 2025 mit einem Marktanteil von 48,81 % am Hydraulikflüssigkeitsmarkt, während biologisch basierte Produkte bis 2031 mit einer CAGR von 5,03 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 54,76 % des Marktanteils am Hydraulikflüssigkeitsmarkt auf mobile Hydrauliksysteme; stationäre Industriesysteme sollen bis 2031 mit einer CAGR von 4,26 % wachsen.

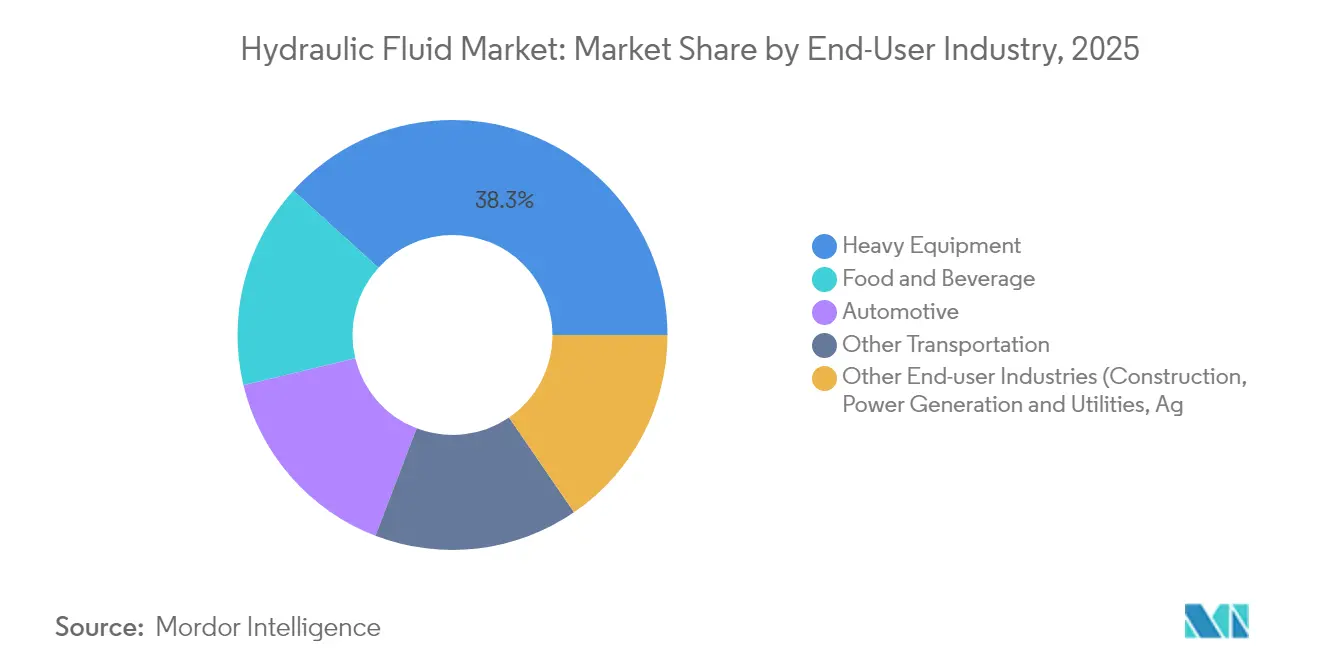

- Nach Endverbraucherbranche hielt Schwerlastgeräte im Jahr 2025 einen Anteil von 38,26 % am Hydraulikflüssigkeitsmarktvolumen, während die Kategorie „Sonstige Endverbraucherbranchen” zwischen 2026 und 2031 mit einer CAGR von 5,94 % wachsen soll.

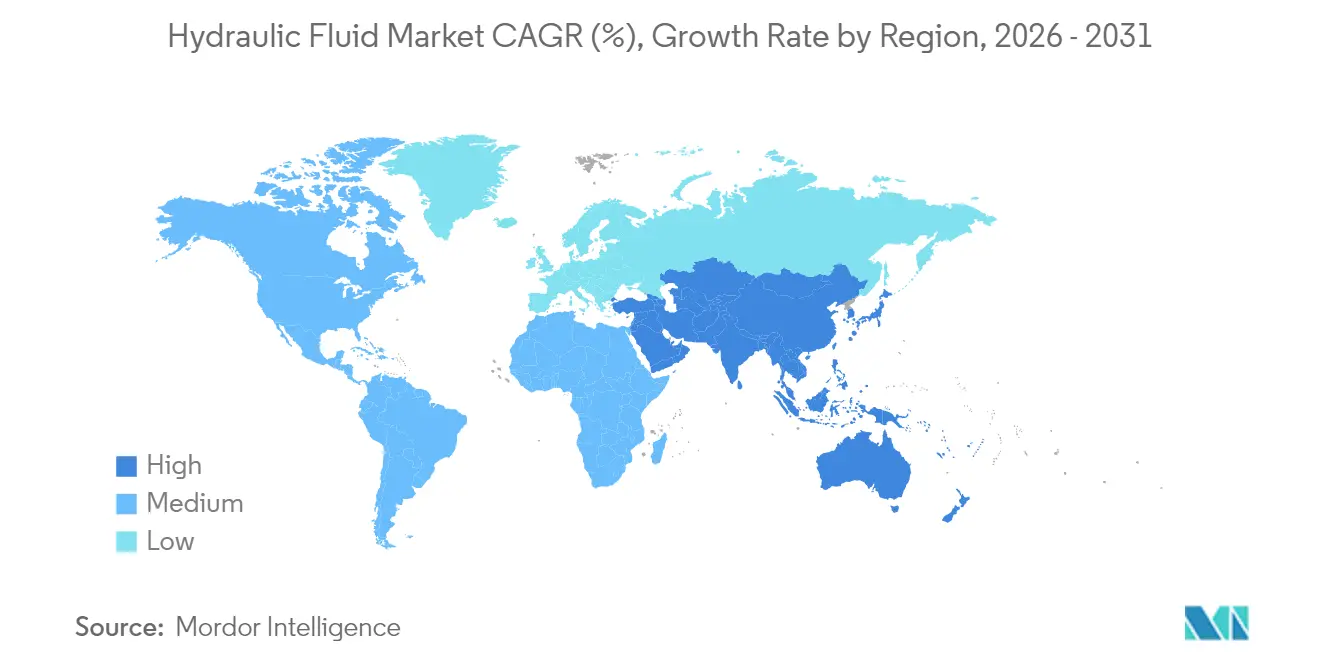

- Nach Geografie verzeichnete Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 40,75 %, und die Region ist positioniert, bis 2031 die schnellste CAGR von 5,36 % zu erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Hydraulikflüssigkeitsmarkt

Analyse der Treibereinflusse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Ausweitung der Bau- und Bergbauaktivitäten | +1.2% | Global mit Schwerpunkt auf Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachstum in der Automobil- und Elektrofahrzeugproduktion | +0.8% | Global, angeführt von asiatisch-pazifischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Wandel hin zu energieeffizienter Hydraulik | +0.6% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufschwung der landwirtschaftlichen Mechanisierung | +0.9% | Kernregion Asien-Pazifik, Ausbreitung nach Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung feuerbeständiger Hydraulikflüssigkeiten in der Luft- und Raumfahrt | +0.3% | Global, konzentriert in Luft- und Raumfahrtfertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Bau- und Bergbauaktivitäten

Baugeräte machen 76 % des Einsatzes von Hydraulikgeräten aus und dominieren daher den Flüssigkeitsverbrauch. Robuste Infrastrukturpipelines im Rahmen von Chinas Gürtel-und-Straße-Initiative sowie Indiens Nationalem Infrastrukturprogramm resultieren in einem anhaltenden Erwerb von Baggern, Ladern und Kränen, die hochwertige Flüssigkeiten benötigen, die Hitze, Staub und ausgedehnte Betriebszyklen bewältigen können. Sicherheitsvorschriften im US-amerikanischen Untertagbergbau schreiben von der MSHA zugelassene feuerbeständige Flüssigkeiten vor, was die Nachfrage nach Phosphatsäureester- und Wasser-Glykol-Mischungen ankurbelt[1]US-Arbeitsministerium, "MSHA-Vorschriften zur Brandsicherheit von Hydraulikflüssigkeiten," dol.gov. Der Aufschwung nach der Pandemie bei Großprojekten, zusammen mit Urbanisierung und Ressourcenförderung, schafft einen dauerhaften Rückenwind für den Hydraulikflüssigkeitsmarkt.

Wachstum der Automobil- und Elektrofahrzeugproduktion kurbelt Nachfrage nach fortschrittlicher Hydraulik an

Elektrofahrzeug-Montagelinien sind weiterhin auf hydraulische Hochdruckpressen und Batteriepack-Hebevorrichtungen angewiesen. Diese Stationen erfordern Flüssigkeiten mit überlegener elektrischer Isolierung und thermischer Stabilität, was Formulierungsinnovationen wie wasserbasierte und leitstromarme Ester vorantreibt. TotalEnergies hat kürzlich wasserbasierte Schmierstoffe für Elektrofahrzeug-Kühlkreisläufe vorgestellt und damit unterstrichen, wie Flüssigkeitslieferanten sich rund um neue Antriebsstrangarchitekturen neu positionieren[2]TotalEnergies, "Einführung eines wasserbasierten Schmierstoffs für Elektrofahrzeuge," totalenergies.com. Während Steer-by-Wire und Brake-by-Wire die herkömmlichen Hydraulikflüssigkeitsvolumen im Automobilbereich reduzieren, gleichen inkrementelle Chancen in der Elektrofahrzeugbatterieproduktion, bei Giga-Pressen und in der Karosseriefertigung Volumenverluste aus.

Wandel hin zu energieeffizientem Hydraulikgeräte in der Fertigung

Anlagenbetreiber zielen auf niedrigere Gesamtbetriebskosten ab, weshalb das Interesse an reibungsarmen, viskositätsarmen Hydraulikflüssigkeiten steigt. Labortests zeigen, dass Drehmomentverluste um bis zu 30 % sinken, wenn Systeme mit fortschrittlichen, reibungsoptimierten Mischungen befüllt werden. Die Effizienzstandards des US-amerikanischen Energieministeriums für Pumpen und Kompressoren verstärken diesen Wandel, indem sie OEMs und Anwender dazu bringen, drehzahlvariable Antriebe mit Flüssigkeiten mit ultrahoher Scherstabilität zu kombinieren. Die ISO-4413-Konstruktionsrichtlinien heben ebenfalls Energieaspekte hervor und fördern die Einführung von Flüssigkeiten, die interne Leckagen und Wärmeentwicklung reduzieren.

Aufschwung der landwirtschaftlichen Mechanisierung in Schwellenländern

Indien produzierte im Jahr 2024 mehr als 1 Million Traktoren und weist nun einen Mechanisierungsgrad von 69 % bei Weizen und 50 % bei Reis auf. Subventionsprogramme wie die Teilmission zur landwirtschaftlichen Mechanisierung senken die anfänglichen Gerätekosten und beschleunigen den Flüssigkeitsbedarf aus Pumpen-, Mähdrescher- und Pflanzerhydraulik. OEMs wie Kubota bauen die interne Hydraulikkomponentenfertigung aus, um die Versorgung für Präzisionslandmaschinen zu sichern und den Importbedarf zu reduzieren, wodurch die installierte Basis, die biologisch abbaubare Flüssigkeiten für empfindliche Bodenumgebungen verbraucht, weiter vergrößert wird. Ähnliche Trends in Südostasien und Afrika stärken den Wachstumsausblick.

Analyse der Hemmniseinflüsse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Rohölpreisvolatilität | -0.7% | Global, stärkerer Effekt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und begrenztes Angebot an biologisch basierten und synthetischen Flüssigkeiten | -0.5% | Global, stärker in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung mobiler Maschinen | -0.4% | Entwickelte Märkte voran, schrittweise Ausbreitung anderswo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohölpreise beeinflusst Kosten von Mineralölflüssigkeiten

Basisölpreise folgen Rohölschwankungen. OPEC+-Produktionsanpassungen wirken sich auf Gruppe-II- und Gruppe-III-Rohstoffe aus und schaffen Budgetierungsprobleme für Endverbraucher, die auf große Hydraulikflüssigkeitsbestände angewiesen sind. Versorgungsunterbrechungen durch Raffinerieausfälle oder geopolitische Spannungen können die Margen von Mischbetrieben, die unter Festpreislieferverträgen operieren, rasch einengen. Da Mineralöl fast die Hälfte aller verkauften Liter ausmacht, pflanzen sich Preisspitzen im gesamten Hydraulikflüssigkeitsmarkt fort und können zu kurzfristiger Nachfrageverschiebung führen.

Hohe Kosten und begrenztes Angebot an synthetischen und biologisch basierten Flüssigkeiten

Pflanzenölester können bis zu dreimal teurer sein als Mineralöle, hauptsächlich aufgrund des knappen Angebots an hochölsäurehaltigen Ausgangsstoffen und speziellen Additivpaketen. Die Lagerstabilität bleibt ein Problem; Labordaten zeigen oxidativen Abbau nach längerer Lagerung, was Anwender zu kürzeren Wechselintervallen veranlasst. Für den Hochtemperatureinsatz erforderliche Leistungsadditive erhöhen die Mischkosten und begrenzen die Akzeptanz auf Anwendungen, bei denen das Verschüttungsrisiko oder die Brandsicherheit die Preisempfindlichkeit überwiegt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Basisöltyp: Biologisch basierte Innovationen fordern Mineralöldominanz heraus

Mineralöle kontrollierten im Jahr 2025 48,81 % des Hydraulikflüssigkeitsmarkts, eine Position, die durch günstige Kosten-Leistungs-Verhältnisse und breite OEM-Zulassungen untermauert wird. Biologisch basierte Produkte, obwohl nur im mittleren einstelligen Prozentbereich beim Marktanteil, sollen mit der schnellsten CAGR von 5,03 % wachsen, da Endverbraucher Nachhaltigkeitszertifizierungen anstreben und Regulierungsbehörden die Vorschriften zur Verschüttungsprävention verschärfen. Die Hydraulikflüssigkeitsmarktgröße für biologisch basierte Qualitäten soll sich im Agrar- und Marinesektor spürbar ausweiten, da biologisch abbaubare Eigenschaften mit Umweltmandaten übereinstimmen. Bio-Ester-Oxidationsrisiken haben die Akzeptanz einst eingeschränkt, jedoch verlängern moderne Antioxidationspackungen jetzt die Flüssigkeitslebensdauer, wie die Einführung von Chevrons Clarity Bio EliteSyn AW zeigt, das eine erneuerbare synthetische Basis zur Bekämpfung der Schlammbildung verwendet. Synthetische Ester bleiben in Luft- und Raumfahrt-Flugsteuerungssystemen unverzichtbar, wo die Leistung von Phosphatsäureestern nicht beeinträchtigt werden darf.

Die Wachstumsaussichten unterscheiden sich je nach Region. Europa drängt maritime Betreiber zu EU-Ecolabel-zugelassenen Flüssigkeiten und treibt so die Nachfrage nach der FUCHS PLANTOHYD-Serie an, die schnelle biologische Abbaubarkeit erfüllt. Nordamerika konzentriert sich auf leistungsstarke Gruppe-III-Mischungen mit dem Ziel der Energieeinsparung. Asien-Pazifik verbindet Kostenvorteile mit steigenden grünen Anforderungen, sodass regionale Mischbetriebe Mineral- und Pflanzenöleingaben ausbalancieren, um wettbewerbsfähig zu bleiben. Trotz des Aufwärtstrends werden Preisdifferenzen den vollständigen Substitutionsaustausch verlangsamen und sicherstellen, dass Mineralöl bis 2031 die volumenmäßige Basis des Hydraulikflüssigkeitsmarkts bleibt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung: Mobile Systeme treiben das Wachstum trotz Elektrifizierung an

Mobile Hydrauliksysteme hielten im Jahr 2025 54,76 % des Volumens und sollen mit einer CAGR von 5,98 % wachsen, was auf einen lebhaften Umschlag von Baugeräten und eine wachsende Flotte mechanisierter Landmaschinen zurückzuführen ist. In Wertbegriffen erzielt dieses Segment Prämienmargen, da OEMs strengere Sauberkeits- und Oxidationsstandards vorschreiben, um die Wartungsintervalle zu verlängern. Die Hydraulikflüssigkeitsmarktgröße für mobile Systeme könnte bis 2031 1,35 Milliarden Liter überschreiten, wenn die Ersatzzyklen in Asiens Mietflotten auf Kurs bleiben. Die elektro-hydraulische Integration bleibt ein wichtiger Übergangspunkt; Caterpillars Cat 651 Scraper kombiniert elektrische Steuerung mit Hochdruckpumpen und erfordert Flüssigkeiten, die Mikrodieseleffekte unter dynamischer Last widerstehen.

Stationäre Industriesysteme zeigen ein langsameres Einheitenwachstum, aber einen stabilen Verbrauch je Maschine. Fabrikautomatisierung, Druckguss und Spritzgussmaschinen sind auf präzise Druckregelung angewiesen, weshalb Flüssigkeitslieferanten zinkfreie Verschleißschutzchemie zum Schutz von Servoventilen fördern. Projekte zur vorausschauenden Instandhaltung nutzen Inline-Sensoren zur Überwachung von Viskosität und Verschmutzung, um proaktive Nachfüllungen und längere Ablässe zu ermöglichen. Hybridantriebskonzepte können den gesamten Literverbrauch bei einigen Pressen einschränken, doch Hochkraftbetriebe wie Stahlwerke werden weiterhin auf Flüssigkeitskraft angewiesen sein. Insgesamt unterstreicht die Anwendungsmischung die entscheidende Rolle der Hydraulik dort, wo Elektromotoren allein keine vergleichbare Leistungsdichte liefern können.

Nach Endverbraucherbranche: Dominanz der Schwerlastgeräte steht vor Diversifikation

Schwerlastgeräte, die Erdbewegung und Bergbauflotten umfassen, trugen im Jahr 2025 38,26 % der gesamten Liter bei. Große Bagger, Bulldozer und Kipplaster sind auf mehrere Hochkapazitätskreisläufe angewiesen und bleiben daher die größte einzelne Verbrauchergruppe im Hydraulikflüssigkeitsmarkt. OEM-Erneuerungsprogramme betonen viskositätsarme Flüssigkeiten, die den Kraftstoffverbrauch im Leerlauf senken und die finalen Tier-4-Emissionsvorschriften erfüllen können. Gleichzeitig zeigen „Sonstige Endverbraucherbranchen” wie Lebensmittelverarbeitung, Marine und erneuerbare Energien die schnellste CAGR von 5,94 %, getragen von Automatisierung und strengen Sicherheitsvorschriften. Der Hydraulikflüssigkeitsmarktanteil für diese aufstrebenden Segmente ist heute noch bescheiden, doch ihre zweistellige Akzeptanz von biologisch abbaubaren und H1-lebensmittelechten Flüssigkeiten steigert die Einnahmen je Einheit.

Automobilfabriken stellen einen Schwankungssektor dar. Herkömmliche Plattformen stellen Hydro-Boost-Lenkung und hydraulische Bremsen ein, aber Giga-Presse-Investitionen für Elektrofahrzeugkarosserien steigern den Bedarf an hydraulischen Hochleistungspressen. Lebensmittel- und Getränkeanlagen tauschen Mineralöle gegen von NSF-H1 zugelassene synthetische Ester aus, um Kontaminationsrisiken zu eliminieren und Nischenprämienmöglichkeiten zu eröffnen. Bahn- und Marinebetreiber wechseln ebenfalls zu speziellen feuerbeständigen Mischungen, um strengeren Umweltvorschriften in Küstengebieten zu entsprechen. Die wachsende Endverbraucherbranchenlandschaft veranschaulicht, wie Flüssigkeitslieferanten diversifizieren, um sich gegen zyklische Schwankungen der Schwerlastgerätenachfrage abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografieanalyse

Asien-Pazifik blieb das Epizentrum des Hydraulikflüssigkeitsverbrauchs, hielt im Jahr 2025 40,75 % des globalen Volumens und behält die schnellste CAGR-Prognose von 5,36 % bei. Chinas Führungsrolle in der Baumaschinenbranche und Indiens Traktorboom untermauern die regionale Dominanz. ExxonMobil stärkte seine lokale Lieferkette durch den Abschluss des Singapur Resid Upgrade-Projekts im Jahr 2025, das täglich 20.000 Barrel EHC 340 MAX-Basisöl hinzufügte und eine breitere Akzeptanz von Hochleistungsflüssigkeiten unterstützt. Kawasaki Heavy Industries verdoppelte die Hydraulikkomponentenkapazität in Indien, um die inländische Nachfrage zu bedienen und die Importabhängigkeit zu reduzieren. Die politisch getriebene Infrastrukturexpansion in Verbindung mit groß angelegter landwirtschaftlicher Mechanisierung festigt Asien-Pazifiks Vorrangstellung im Hydraulikflüssigkeitsmarkt.

Nordamerika bleibt trotz langsameren Einheitenwachstums technologisch einflussreich. Der Kontinent führt Tests mit sensorintegrierten Flüssigkeiten durch, die vorausschauende Analytik ermöglichen, und große Mischbetriebe wie Chevron führen erneuerbare Basisöle ein, um ESG-Zielen gerecht zu werden. Die Rückverlagerung von Fertigungsstandorten löst inkrementellen Schmierbedarf für Werkzeugmaschinen und Roboterzellen aus und gleicht teilweise die Verluste durch rein elektrische Leichtfahrzeuge aus, die weniger Hydraulikkomponenten verwenden. Kanadas Mitveranstaltungsrolle auf der Hannover Messe 2025 beleuchtet grenzüberschreitende Initiativen rund um saubere Technologien, die Spezialflüssigkeiten erfordern. Europa priorisiert die Einhaltung von Umweltvorschriften und bevorzugt daher biologisch abbaubare Formulierungen in Forstwirtschaft, Offshore- und Tiefbauprojekten. Deutschlands fortschrittliche Schmiede- und Druckgusszentren sind auf erstklassige zinkfreie Mischungen angewiesen, die Ultra-Hochdrücken standhalten. Frankreich und Italien, beide stark in der Luft- und Raumfahrtbranche, treiben die Nachfrage nach feuerbeständigen Phosphatsäureestern an. In der Zwischenzeit zeigen Südamerika sowie der Nahe Osten & Afrika, obwohl heute kleiner, ein hohes Aufwärtspotenzial, da Bergbauvorhaben sich beschleunigen und Regierungen sich zu Straßen- und Schienenkorridoren verpflichten. Lokale Lieferketten bleiben unterentwickelt, sodass Importe dominieren und Währungsschwankungen zu einem strategischen Anliegen für Einkäufer in diesen Regionen werden. Insgesamt fügen geografiespezifische Treiber der globalen Wachstumsgeschichte des Hydraulikflüssigkeitsmarkts Nuancen hinzu, doch der gemeinsame Nenner über alle Kontinente hinweg ist die unverzichtbare Rolle der Flüssigkeitskraft bei Schwerlasteinsätzen.

Wettbewerbslandschaft

Der Hydraulikflüssigkeitsmarkt weist eine moderate Fragmentierung auf. BPs jüngste strategische Überprüfung seines Castrol-Geschäfts deutet auf eine Portfolioneuausrichtung hin, die die Wettbewerbsdynamik neu gestalten könnte. ExxonMobil, Chevron und TotalEnergies vervollständigen das obere Segment, indem sie Basisöl-Eigenversorgung mit gemeinsam entwickelten OEM-Zulassungen verbinden, während regionale Marktführer wie FUCHS, Sinopec und CNPC sich auf lokalisierte Mischungen konzentrieren, die spezifischen Klima- und Betriebszyklenbedingungen entsprechen.

Die Produktdifferenzierung orientiert sich an Nachhaltigkeit und Leistung. TotalEnergies' wasserbasierten Schmierstoff für Elektrofahrzeug-Kühlkreisläufe sticht als radikaler Chemieumschwung heraus, der elektrische Leitfähigkeitsgrenzen in Fabriken der nächsten Generation adressiert. FUCHS entwickelt seine biologisch abbaubare PLANTOHYD-Reihe weiter, um strengere europäische Verschüttungsvorschriften zu erfüllen. Digitalisierung bietet einen sekundären Wettbewerbshebel: Lieferanten integrieren Zustandsüberwachungssensoren in Einfüllöffnungen und bündeln Daten-Dashboards mit Flüssigkeitsverträgen, um Kundenloyalität zu sichern. Solche dienstleistungsbasierten Modelle erhöhen die Wechselkosten und verwischen die Grenze zwischen Produkt und After-Sales-Analytik.

Marktführer im Bereich Hydraulikflüssigkeiten

Chevron Corporation

Exxon Mobil Corporation

BP p.l.c

Shell plc

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TotalEnergies Lubrifiants erwarb Produktlinien für feuerbeständige Hydraulikflüssigkeiten vom deutschen Nischenhersteller Fluid Competence. Diese Akquisition stärkt TotalEnergies' Nachhaltigkeitsziele und erweitert sein Portfolio um eine mineralölfreie Flüssigkeit.

- September 2024: Chevron hat Clarity Bio EliteSyn AW vorgestellt, eine hochmoderne Hydraulikflüssigkeit, die speziell für den Marine- und Bausektor entwickelt wurde und das Engagement des Unternehmens für ökologische Verantwortung unterstreicht.

Berichtsumfang des globalen Hydraulikflüssigkeitsmarkts

Hydraulikflüssigkeiten bestehen üblicherweise aus Mineralöl und Wasser. Sie dienen als Medium zur Übertragung von Energie in Hydraulikmaschinen. Zu den Eigenschaften von Hydraulikflüssigkeiten zählen Verschleißbeständigkeit, thermische Stabilität, Viskosität, Kompressibilität und Oxidationsstabilität.

Der Markt ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, sonstiger Transport, Schwerlastgeräte, Lebensmittel und Getränke sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Hydraulikflüssigkeitsmarkt in 15 Ländern weltweit. Für jedes Segment erfolgt die Marktbemessung und Prognose auf Basis des Volumens (Liter).

| Mineralöl |

| Syntheseöl |

| Halbsynthetisches Öl |

| Biologisch basiertes Öl |

| Feuerbeständig (Phosphatsäureester, Wasser-Glykol) |

| Mobile Hydrauliksysteme |

| Industrielle/stationäre Hydrauliksysteme |

| Automobilindustrie |

| Sonstiger Transport |

| Schwerlastgeräte |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen (Bauwesen, Stromerzeugung und Versorgungsunternehmen, Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Basisöltyp | Mineralöl | |

| Syntheseöl | ||

| Halbsynthetisches Öl | ||

| Biologisch basiertes Öl | ||

| Feuerbeständig (Phosphatsäureester, Wasser-Glykol) | ||

| Nach Anwendung | Mobile Hydrauliksysteme | |

| Industrielle/stationäre Hydrauliksysteme | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Sonstiger Transport | ||

| Schwerlastgeräte | ||

| Lebensmittel und Getränke | ||

| Sonstige Endverbraucherbranchen (Bauwesen, Stromerzeugung und Versorgungsunternehmen, Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hydraulikflüssigkeitsmarkt?

Die Größe des Hydraulikflüssigkeitsmarkts soll im Jahr 2026 1,84 Milliarden Liter erreichen und mit einer CAGR von 4,32 % auf 2,27 Milliarden Liter bis 2031 wachsen.

Was ist die aktuelle Größe des Hydraulikflüssigkeitsmarkts?

Im Jahr 2026 soll die Größe des Hydraulikflüssigkeitsmarkts 1,84 Milliarden Liter erreichen.

Wie beeinflusst die Elektrifizierung von Maschinen den Hydraulikflüssigkeitsverbrauch?

Die Elektrifizierung reduziert Flüssigkeitsvolumen bei einigen mobilen Geräten, doch Hochkraftaufgaben erfordern weiterhin Hydraulik, wodurch die Nachfrage widerstandsfähig bleibt.

Welche ist die am schnellsten wachsende Region im Hydraulikflüssigkeitsmarkt?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Seite zuletzt aktualisiert am: