Marktgröße und Marktanteil für Zug-HVAC

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 15.61 Milliarden US-Dollar |

| Marktgröße (2031) | 18.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zug-HVAC von Mordor Intelligence

Der Markt für Zug-HVAC wurde im Jahr 2025 auf 15,10 Milliarden USD bewertet und wird voraussichtlich von 15,61 Milliarden USD im Jahr 2026 auf 18,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,40 % während des Prognosezeitraums (2026–2031). Dieser Fortschritt unterstreicht eine Reifephase, in der der Wert weniger aus reinen Einheitszuwächsen als vielmehr aus Technologieverschiebungen resultiert – insbesondere aus Kältemitteln mit niedrigem GWP, IoT-gestützter vorausschauender Wartung und energiespeichergestützten Wärmepumpenarchitekturen, die den Energieverbrauch im Vergleich zu älteren R134a-Systemen erheblich reduzieren. Betreiber konzentrieren sich auf die regulatorische Bereitschaft vor den F-Gas-Obergrenzen 2027, die Echtzeit-Diagnose-Betriebszeit und modulare Nachrüstungen, die das Gewichtsgleichgewicht aufrechterhalten. Die Nachfragemuster bei Komponenten begünstigen intelligente Steuerungen und Wechselrichter, auch wenn Dampfkreislaufplattformen die installierten Flotten dominieren. Die Wettbewerbsdynamik bleibt auf mittlerer Ebene konzentriert: Große Anbieter von Wärmemanagement nutzen branchenübergreifendes Know-how, während spezialisierte Neueinsteiger sich durch Kältemittelkompetenz und gesicherte Halbleiterzuleitungen differenzieren.

Wichtigste Erkenntnisse des Berichts

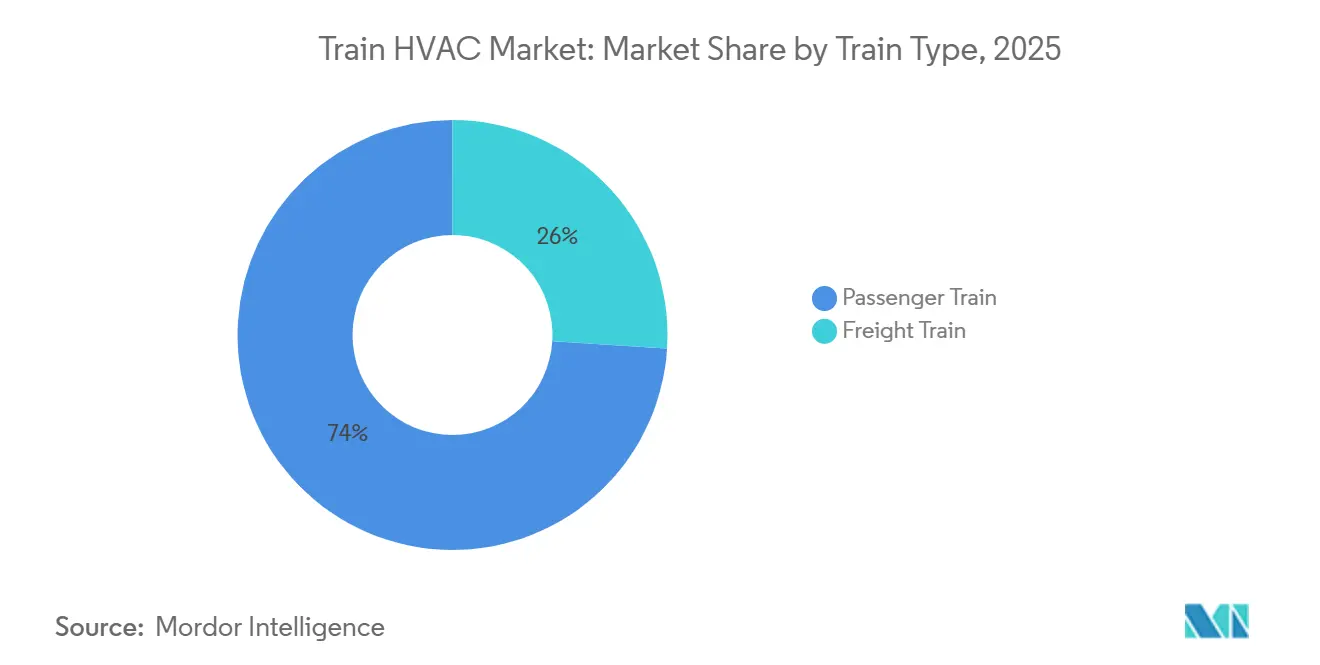

- Nach Zugtyp führten Personenverkehrsdienste mit einem Umsatzanteil von 74,01 % im Jahr 2025, während Güteranwendungen bis 2031 voraussichtlich mit einer CAGR von 4,75 % wachsen werden.

- Nach Installationstyp entfielen dachmontierten Systemen 60,12 % der Marktgröße für Zug-HVAC im Jahr 2025, während geteilte/Wagenkarosserie-Designs die höchste prognostizierte CAGR von 6,13 % bis 2031 verzeichnen.

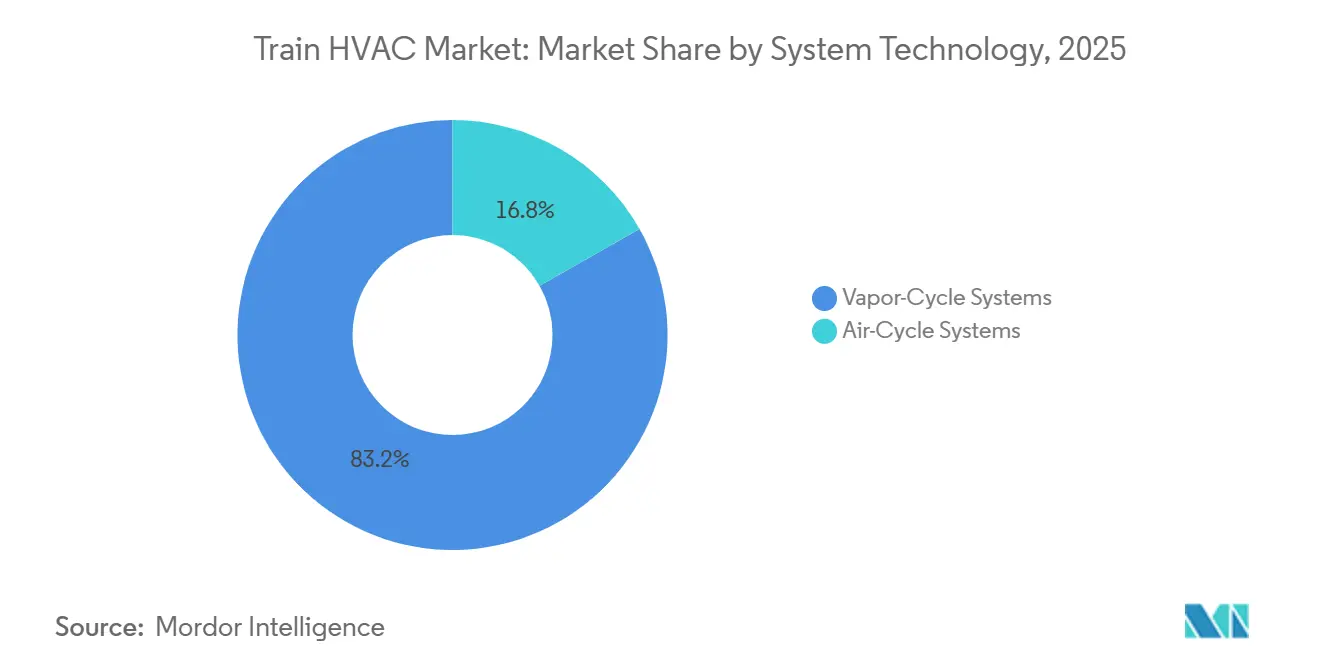

- Nach Systemtyp entfielen auf Dampfkreislaufplattformen 83,15 % des Marktes für Zug-HVAC im Jahr 2025; Luftkreislauflösungen entwickeln sich bis 2031 mit einer CAGR von 5,72 %.

- Nach Komponente entfielen auf Kompressoren 29,33 % des Umsatzes im Jahr 2025, wobei Steuerungen und Wechselrichter die schnellste CAGR von 6,85 % von 2026 bis 2031 verzeichnen sollen.

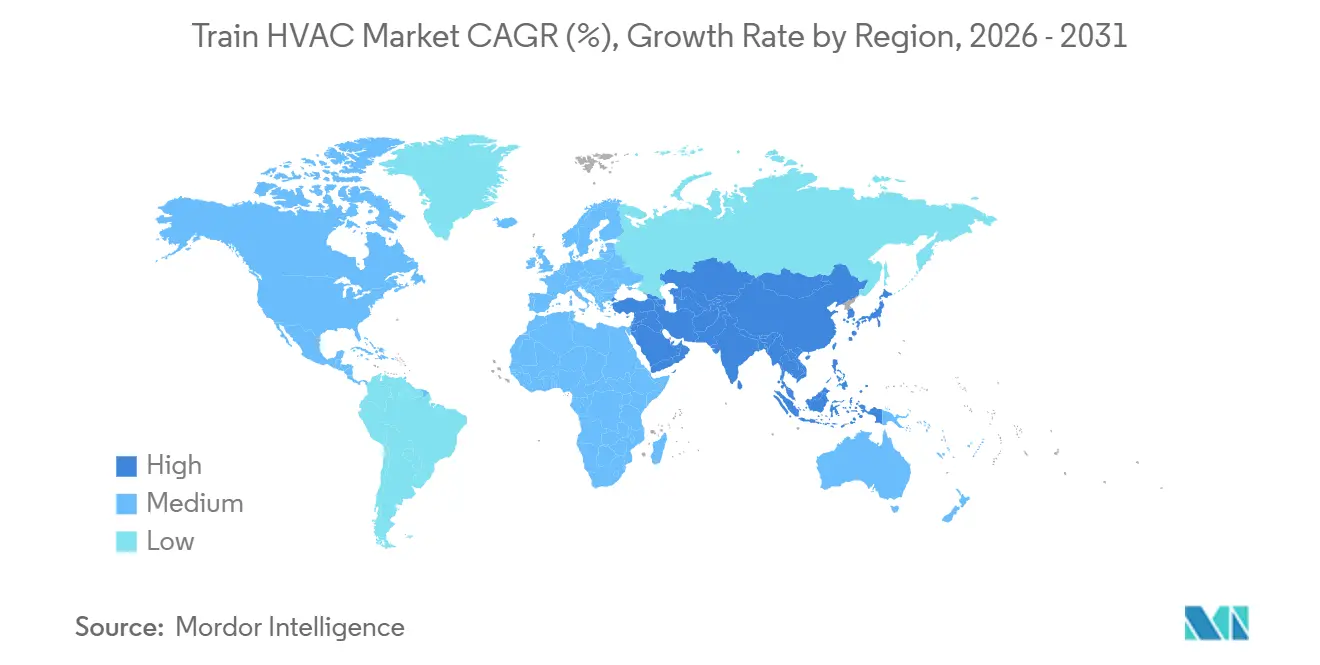

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 49,25 % am Markt für Zug-HVAC und wird voraussichtlich die schnellste regionale CAGR von 5,01 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Zug-HVAC

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierter Ausbau des Schienennetzes | +0.8% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Standards für das Fahrgasterlebnis | +0.6% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Nachrüstungen für vorausschauende Wartung | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zu thermischem Komfort und Innenraumluftqualität | +0.4% | EU-Kernbereich, Nordamerika, entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von Energiespeichern an Bord | +0.4% | Asien-Pazifik und EU führend bei der Einführung, Nordamerika folgt | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Kältemittel mit niedrigem GWP | +0.3% | EU zuerst, freiwillig in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierter Ausbau des Schienennetzes

Massive öffentliche Ausgaben erschließen Schienenfahrzeugaufträge, die explizit für fortschrittliche HVAC-Systeme budgetiert sind. Indien hat erhebliche Investitionen für die Modernisierung von Waggons bereitgestellt, wobei HVAC einen erheblichen Anteil des Budgets jedes Waggons ausmacht. Staatliche Programme in den Vereinigten Arabischen Emiraten haben HVAC-Einheiten ebenfalls in den Flottenplan 2030 von Etihad Rail eingebunden und Klimatisierung von einer optionalen Annehmlichkeit zu einer vorgeschriebenen Infrastruktur erhoben. EU-Förderung im Rahmen der Fazilität „Connecting Europe” beschleunigt Aufträge zusätzlich, indem die Förderfähigkeit von Zuschüssen an die HVAC-Interoperabilität geknüpft wird. Diese Kapitalflüsse fördern eine vorhersehbare mehrjährige Nachfrage und belohnen Lieferanten mit mehrregionalen Zertifizierungsportfolios.

Schnelles Wachstum bei Standards für das Fahrgasterlebnis

Betreiber monetarisieren nun Mikroklima-Präzision. Das Rollmaterial E8 von JR East führte zonenbasierte Kühlung ein, die sich an Belegungsveränderungen anpasst, und treibt Aufschläge für Premiumtickets auf Langstreckenrouten voran. Europäische Betreiber bestätigen einen ähnlichen Preisaufschlag und belegen, dass thermische Konsistenz – nicht die absolute Temperatur – der wichtigste Bestimmungsfaktor für die Kundenzufriedenheit ist. Intelligente Zonierungsalgorithmen reduzieren den Energieverbrauch um bis zu 35 % und schließen die Amortisierungslücke für Premium-HVAC-Hardware.

Strengere Vorschriften zu thermischem Komfort und Innenraumluftqualität

Regulierungsbehörden verankern Luftqualitätskennzahlen in Schienenfahrzeugstandards. EN 14750 schreibt nun sechs Frischluftaustausche pro Stunde und einen CO₂-Gehalt unter 1.000 ppm bei Spitzenlast vor. Die Deutsche Bahn verzeichnete einen deutlichen Rückgang der Fahrgastbeschwerden nach der Aufrüstung auf konforme Einheiten, trotz eines einmaligen Kostenanstiegs. Die Konformität erfordert integrierte Partikel-, Feuchtigkeits- und Gassensoren, was Markteintrittsbarrieren für Unternehmen schafft, denen es an mehrvariablem Steuerungs-IP mangelt.

Umstieg auf Kältemittel mit niedrigem GWP zur Erfüllung der F-Gas-Obergrenzen 2027

Liebherr und Stadler validierten R290-Installationen in Personenwagen, die für die Nordic-Express-Lieferungen Anfang 2025 vorgesehen sind, und demonstrierten damit die Machbarkeit natürlicher Kältemittel in rauen Klimazonen. EU-HFKW-Ausstiegspläne erhöhen die Inputpreise erheblich und schaffen Anreize für eine frühzeitige Migration. CO₂-transkritische Prototypen demonstrieren Energieeinsparungen, sind jedoch auf knappe Integrationsexpertise angewiesen. Anbieter, die Propan-Sicherheitsprotokolle beherrschen, sichern sich einen Vorsprung bei bevorstehenden Ausschreibungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten | -0.7% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Platz- und Gewichtsbeschränkungen | -0.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Schienentechnikern | -0.4% | Global, schwerwiegender Mangel in Nordamerika und entwickelten EU-Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterversorgung | -0.3% | Global, Konzentration der Lieferkette in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten fortschrittlicher HVAC-Einheiten

Anspruchsvolle schienengerechte Systeme erzielen Preisaufschläge und treiben die Lebenszykluskosten pro Personenwagen auf ein hohes Niveau. Nachrüstungsbudgets steigen weiter an, da strukturelle Neuverkabelung und Ausfallzeiten einen erheblichen Anteil zu den Hardwarekosten hinzufügen. Kleinere Regionalbetreiber verfügen nicht über die analytischen Modelle, um nachgelagerte Kraftstoff- und Wartungseinsparungen zu monetarisieren, was die Einführung verzögert, selbst wenn die Amortisierungszeiträume unter sechs Jahren liegen.

Platz- und Gewichtsbeschränkungen bei der Nachrüstung von älterem Rollmaterial

Vor 2010 hatten EU-Personenwagen eine begrenzte Dachlastkapazität. Im Gegensatz dazu sind moderne Wärmepumpenpakete einschließlich Batterien deutlich schwerer. Die Verstärkung dieser Wagen kann erhebliche Kosten verursachen, die häufig die Kosten der HVAC-Hardware übersteigen. Güterlokomotiven sind mit Führerstandsvolumenbeschränkungen konfrontiert, die die Kühlleistung begrenzen und Leistungskompromisse erzwingen, sofern Betreiber keine kostspieligen Rahmenmodifikationen finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zugtyp: Güterverkehrswachstum gewinnt an Dynamik

Personenflotten dominierten den Markt für Zug-HVAC mit einem Anteil von 74,01 % im Jahr 2025, was jahrzehntelange Komfortvorschriften widerspiegelt. Die CAGR von 4,75 % des Gütersegments bis 2031 übertrifft den Gesamtmarkt, da Arbeitsvorschriften nun eine 8-stündige Führerstandskomfort-Compliance vorschreiben. Verbesserungen reduzieren Ermüdungsvorfälle, während das Abschalten von im Leerlauf laufenden Hauptmotoren bemerkenswerte Mengen Diesel pro Stunde einspart und Eisenbahnen dazu veranlasst, Führerstände trotz knapper Kapitalbudgets nachzurüsten.

Moderne Güterausschreibungen spezifizieren zunehmend integrierte HVAC-APU-Module, die motorunabhängig betrieben werden und den jährlichen Kraftstoffverbrauch pro Lokomotive senken. Anbieter vermarkten diese Einsparungen zusammen mit Vorteilen bei der Mitarbeiterbindung in einem arbeitsknappen Umfeld. Da sich intermodale Korridore verlängern und Reisefenster ausweiten, wird die HVAC-Betriebszeit geschäftskritisch und treibt den Einheitenabsatz über historische Flottenersatzzyklen hinaus.

Nach Installationstyp: Geteilte Systeme erschließen Nachrüstungsflexibilität

Dachmontierten Einheiten entfielen 60,12 % des Umsatzes im Jahr 2025, da vom OEM geliefertes Rollmaterial einer vertrauten Architektur folgt. Dennoch wachsen geteilte/Wagenkarosserie-Anlagen mit einer CAGR von 6,13 %, da sie Dachlastbeschränkungen umgehen und eine stufenweise Wartung ermöglichen. Europäische Sanierungen zeigen geringere Lebenszyklusservicekosten, wenn Kompressoren und Kondensatoren einzeln zur Überholung herausgenommen werden können.

Projekte an elektrischen Triebzügen aus den 1990er Jahren sind besonders aufgeschlossen; die Vermeidung von Dachverstärkungen kann hohe Nachrüstungskosten pro Wagen reduzieren. Die Einführung geteilter Systeme ist auf Rollouts vorausschauender Wartung abgestimmt und ermöglicht es Technikern, zustandsmarkierte Module auszutauschen, ohne ganze Waggons außer Betrieb zu nehmen, und fügt den Gesamtkostenmodellen der Betreiber zusätzliche Einsparungen hinzu.

Nach Systemtechnologie: Luftkreislaufoptionen zielen auf Hochgeschwindigkeitsbahnen ab

Dampfkreislaufdesigns hielten im Jahr 2025 einen Anteil von 83,15 % am Markt für Zug-HVAC, gestützt durch ausgereifte Werkzeuge und Teilenetzwerke. Luftkreislaufplattformen beschleunigen sich mit einer CAGR von 5,72 % und sprechen Betreiber an, die mit Geschwindigkeiten über 300 km/h fahren, wo Vibrationsbelastungen Kältemittelkreisläufe beanspruchen. JR Central berichtet von erheblichen Wartungseinsparungen dank des Fehlens von Kompressoren und HFKW-Leckstellen in Luftkreislaufeinheiten.

Die Energieeffizienz bleibt schwächer als bei den besten Dampfkreislauf-Wärmepumpen, was die Einführung auf Premiumkorridore beschränkt, wo Ausfallzeitstrafen die Stromrechnungen bei weitem übersteigen. Lieferanten mit Luft- und Raumfahrterfahrung nutzen vorhandenes Turbomaschinenrecht-IP, um diese Nischensysteme zu verfeinern und Premiumpreise zu erzielen.

Nach Komponente: Intelligenz wandert zu Steuerungen und Wechselrichtern

Kompressoren repräsentierten im Jahr 2025 noch 29,33 % des Umsatzes, aber der am schnellsten wachsende Wertpool – mit einer prognostizierten CAGR von 6,85 % – liegt bei Wechselrichterantrieben und Steuerungselektronik, die variable Kühlung koordinieren. Algorithmen des maschinellen Lernens in modernen Wechselrichtern passen Lüfterkurven, Kompressor-Drehzahl und Klappenstellungen an, um den Energieverbrauch zu senken, ohne die Kabinenbedingungen zu beeinträchtigen [1]„Weißbuch zu digitalen Wechselrichterantrieben,” Siemens Mobility, mobility.siemens.com.

Halbleiterknappheit erschwert die Skalierung. Schienengerechte SiC-Bauelemente überstehen Temperaturbereiche von -40 °C bis +85 °C, stammen jedoch aus einer engen Lieferantenbasis, was die Komponentenvorlaufzeiten auf 12–16 Wochen verlängert und das Umlaufvermögen erhöht. Hersteller, die mehrjährige Chipzuteilungen sichern können, verteidigen Margen und Lieferzuverlässigkeit – ein Differenzierungsmerkmal bei der Ausschreibungsbewertung.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 49,25 % des globalen Umsatzes und wird bis 2031 voraussichtlich eine CAGR von 5,01 % aufweisen, da Indien 40.000 Klimawaggons ausstattet und China die Hochgeschwindigkeitsstrecken über 45.000 km hinaus ausbaut [2]„Programm zur Einführung von Klimawaggons,” Indische Eisenbahnen, indianrailways.gov.in. Thermischer Komfort ist besonders marktprägend in äquatorialen Zonen; indische Ausschreibungen weisen HVAC einen bemerkenswerten Anteil der Waggonbudgets zu und erkennen Komfort als Fahrgasthebel gegenüber Billigfluggesellschaften an.

Europa trägt ein stabiles Volumen bei, da regulatorische Auslöser – hauptsächlich die Verringerung der F-Gas-Quote 2027 – die Ersatznachfrage vorziehen. Deutsche S-Bahn-Aufträge über insgesamt 1.350 R290-Systeme unterstreichen frühe Compliance-Maßnahmen. EU-Zuschüsse schreiben Interoperabilität vor und drängen Betreiber zur netzweiten Standardisierung, was die Skaleneffekte der Lieferanten verstärkt.

Nordamerika konzentriert sich auf Upgrades von Güterlokomotiven, verankert in der Wirtschaftlichkeit der Mitarbeiterbindung und Emissionsvorschriften. Die Bundesbehörde für Eisenbahnen erprobt Prototypen zur HVAC-Abwärmerückgewinnung, um den Dieselverbrauch zu senken – ein frühes Zeichen für künftige Subventionen. Der Nahe Osten beschleunigt Hochkapazitätsstrecken durch Wüstenklimata – der Auftrag von Etihad Rail belegt den Bedarf an robuster HVAC-Abdichtung gegen Sandeinfall. Afrika und Südamerika bleiben kleiner, werden aber von Anbietern anvisiert, die robuste, kostenoptimierte Einheiten für Bergbau, Schiene und Premium-Intercity-Dienste anbieten.

Wettbewerbslandschaft

Der Markt für Zug-HVAC weist eine moderate Konsolidierung auf. Thermo King, Liebherr und Mitsubishi Electric übersetzen ihre Kompetenz in der Automobil- und Gewerbekühlung in schienengerechte Zuverlässigkeit und erhalten damit den ersten Zugriff auf mehrjährige Flottenverträge. Ihre Tiefe in der Kältemittel-F&E hilft Betreibern, Propan- und CO₂-Übergänge schneller zu bewältigen als Nischenwettbewerber.

Verträge werden zunehmend leistungsbasiert; Liebherrs 550-Einheiten-Deal in Kasachstan bündelt zehnjährige Wartung mit Hardware und sichert so Aftersales-Umsätze[3]„Kasachstan-Vertrag über 550 Einheiten,” Liebherr Transportation Systems, liebherr-transportation.com. IoT-Konnektivität wird zur Grundvoraussetzung; Lieferanten kombinieren Hardware mit Analyseportalen, die Filterverstopfungen und Kompressorverschleiß vorhersagen und Software-Abonnements monetarisieren. Diejenigen, denen es an Beschaffungshebel für Halbleiter mangelt, sehen sich mit Projektverzögerungen konfrontiert, was die Käuferpräferenz für vertikal integrierte Marktführer verstärkt.

Innovationen in weißen Flecken konzentrieren sich auf batteriegestützte Wärmepumpen-HVAC. Unternehmen, die Traktionsbatteriemodule mit Klimasystemen kombinieren, erzielen Synergien, die nur wenige reine HVAC-Häuser replizieren können. Da Schienenfahrzeughersteller schlüsselfertige Elektrifizierung übernehmen, wird die Kontrolle über diese Hybridblöcke die Wettbewerbsrangfolge bis 2030 prägen.

Marktführer im Bereich Zug-HVAC

Thermo King Corporation (Trane Technologies)

Liebherr-Transportation Systems

Mitsubishi Electric Power Products, Inc.

MERAK (Knorr-Bremse AG)

Siemens Mobility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Alstom eröffnete eine hochmoderne Anlage für die Überholung und Reparatur von Zugkomponenten in seinem Werk in Crewe. Diese Anlage verfügt über einen modernen Bereich für die Aufarbeitung von Heizungs-, Lüftungs- und Klimaanlagen (HVAC) sowie eine Reihe neuer Büros und stellt eine bedeutende Verbesserung des historischen Standorts der Cheshire-Stadt dar.

- September 2025: Subros Ltd sicherte sich einen Auftrag im Wert von 52,18 Crore INR (ca. 6,11 Millionen USD) mit dem Banaras Locomotive Works (BLW) der Indischen Eisenbahnen in Varanasi. Der Vertrag mit einer Laufzeit von drei Jahren konzentriert sich auf die jährliche Wartung von Klimaanlagen in Lokomotivführerständen.

- August 2025: Stadler und Liebherr schlossen die Lieferung von 80 Salonwagen-, 80 Wärmerückgewinnungs- und 40 Führerstand-R290-Einheiten für 20 finnische FLIRT-Züge ab, mit Lieferungen von September 2024 bis Dezember 2026.

- Juli 2025: Liebherr China lieferte das erste von 550 HVAC-Systemen für KTZ-Schlaf- und Liegewaggons im Rahmen eines Fünfjahres-Liefervertrags.

Berichtsumfang des globalen Marktes für Zug-HVAC

Der Umfang umfasst die Segmentierung nach Zugtyp (Personenzug und Güterzug), Installationstyp (dachmontierten Systeme, Unterflursysteme und geteilte/Wagenkarosserie-Systeme), Systemtechnologie (Dampfkreislaufsysteme und Luftkreislaufsysteme) sowie Komponente (Kompressoren, Kondensatoren, Verdampfer, Gebläse und Ventilatoren, Wechselrichter und Steuerungen sowie Luftklappen und sonstiges). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Personenzug |

| Güterzug |

| Dachmontierten Systeme |

| Unterflursysteme |

| Geteilte/Wagenkarosserie-Systeme |

| Dampfkreislaufsysteme |

| Luftkreislaufsysteme |

| Kompressoren |

| Kondensatoren |

| Verdampfer |

| Gebläse und Ventilatoren |

| Wechselrichter und Steuerungen |

| Luftklappen und sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zugtyp | Personenzug | |

| Güterzug | ||

| Nach Installationstyp | Dachmontierten Systeme | |

| Unterflursysteme | ||

| Geteilte/Wagenkarosserie-Systeme | ||

| Nach Systemtechnologie | Dampfkreislaufsysteme | |

| Luftkreislaufsysteme | ||

| Nach Komponente | Kompressoren | |

| Kondensatoren | ||

| Verdampfer | ||

| Gebläse und Ventilatoren | ||

| Wechselrichter und Steuerungen | ||

| Luftklappen und sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zug-HVAC im Jahr 2031 erreichen?

Der Markt für Zug-HVAC wird bis 2031 voraussichtlich 18,45 Milliarden USD erreichen.

Welche Region trägt den größten Anteil am globalen Umsatz?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 49,25 %, angetrieben durch groß angelegte Schienenausbauprojekte.

Wie schnell wächst das Gütersegment im Vergleich zu Personenverkehrsanwendungen?

Die HVAC-Nachfrage im Güterverkehr wird bis 2031 voraussichtlich eine CAGR von 4,75 % verzeichnen und damit das Gesamtmarktwachstum übertreffen.

Welche Komponentenkategorie zeigt das schnellste Wertwachstum?

Steuerungen und Wechselrichter werden voraussichtlich mit einer CAGR von 6,85 % wachsen, dank IoT-gesteuerter Effizienzgewinne.

Seite zuletzt aktualisiert am: