Gabelstapler-Batterien-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 6.55 Milliarden US-Dollar |

| Marktgröße (2031) | 9.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

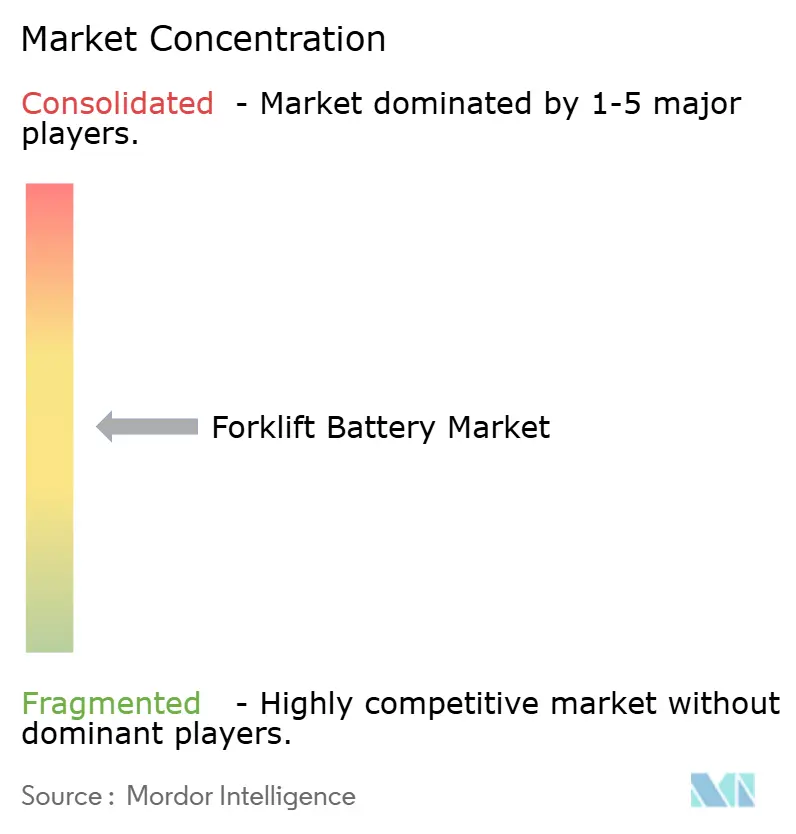

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gabelstapler-Batterien-Markt Analyse von Mordor Intelligence

Die Größe des Gabelstapler-Batterien-Marktes wird voraussichtlich von 6,10 Milliarden USD im Jahr 2025 auf 6,55 Milliarden USD im Jahr 2026 steigen und soll bis 2031 einen Wert von 9,37 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031) entspricht. Da die Fulfillment-Dichte im E-Commerce zunimmt und die Vorschriften zur Emissionsfreiheit strenger werden, gewinnt der Wandel hin zur Elektrifizierung in der Materialhandhabung an Dynamik. Dieser Trend wird zusätzlich dadurch unterstützt, dass Lithium-Ionen-Batterien auf Basis der Gesamtbetriebskosten Kostenwettbewerbsfähigkeit gegenüber Blei-Säure-Alternativen erreichen. Es wird erwartet, dass die Preise für Lithium-Ionen-Batterien weiter sinken und damit die verbleibenden Hindernisse für eine breite Akzeptanz beseitigt werden. Kaliforniens Regelung für fortschrittliche saubere Fahrzeugflotten verpflichtet Flotten mit hoher Priorität, ausschließlich emissionsfreie Gabelstapler zu kaufen – eine Regelung, von der erwartet wird, dass sie von anderen US-Bundesstaaten übernommen wird. Im Bereich der Kühlkette entscheiden sich Betreiber zunehmend für Lithium-Eisenphosphat-Batterien, die bei niedrigen Temperaturen einen hohen Kapazitätsanteil behalten und damit den Bedarf an zusätzlichen Batteriesätzen in Kühllagern reduzieren.

Wichtigste Erkenntnisse des Berichts

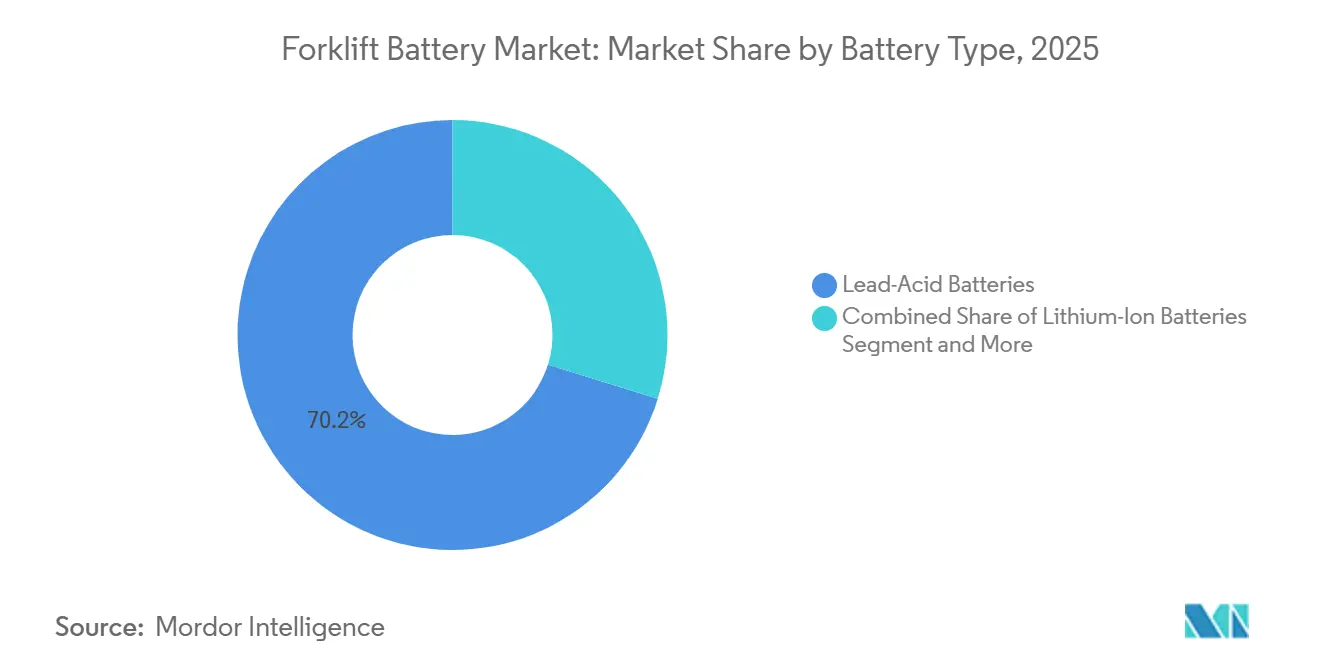

- Nach Batterietyp führte Blei-Säure mit einem Anteil von 70,21 % am Gabelstapler-Batterien-Markt im Jahr 2025, während Lithium-Ionen bis 2031 mit einer CAGR von 8,11 % das höchste Wachstum verzeichnen soll.

- Nach Spannungskapazität entfiel auf die Klasse 24–36V ein Anteil von 38,22 % am Gabelstapler-Batterien-Markt im Jahr 2025, während 36–48V-Systeme bis 2031 mit einer CAGR von 8,28 % expandieren sollen.

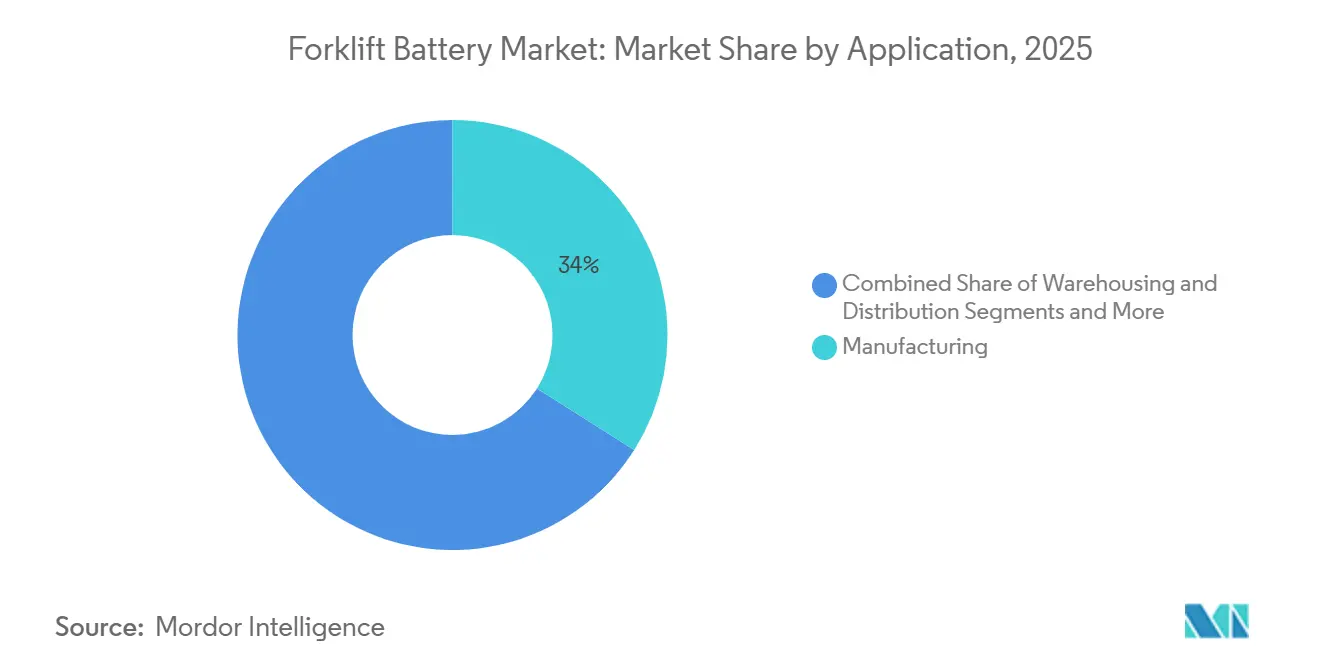

- Nach Anwendung entfiel auf die Fertigung ein Anteil von 33,98 % am Gabelstapler-Batterien-Markt im Jahr 2025, und Lagerung und Distribution verzeichnen mit einer CAGR von 7,93 % bis 2031 das schnellste Wachstum.

- Nach Vertriebskanal entfielen auf OEM-Lieferungen 56,16 % des Gabelstapler-Batterien-Marktanteils im Jahr 2025, während der Aftermarket mit einer CAGR von 7,91 % bis 2031 kräftig wächst.

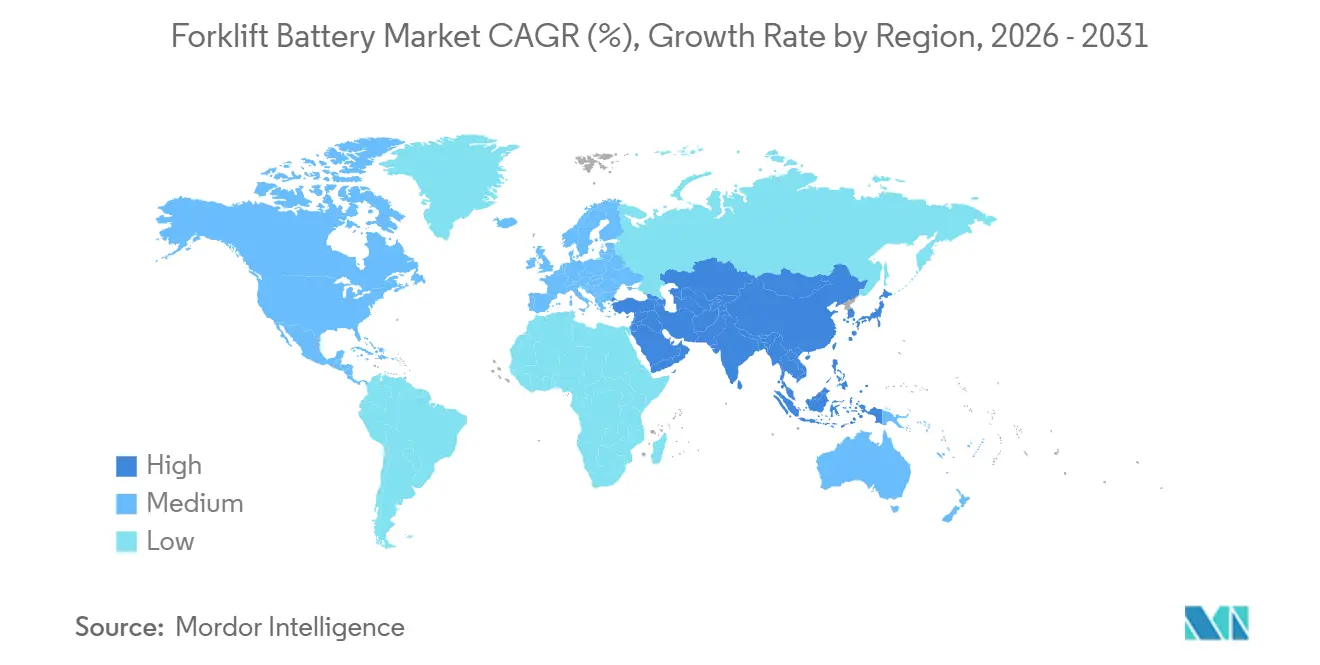

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 46,34 % am Gabelstapler-Batterien-Markt im Jahr 2025 und führt das Wachstum mit einer CAGR von 7,89 % bis 2031 weiterhin an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gabelstapler-Batterien-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Kosten und Gesamtkostenvorteil | +1.5% | Global, am stärksten in Nordamerika und Europa aufgrund höherer Arbeits- und Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Boom im E-Commerce und in der Lagerautomatisierung | +1.2% | Global, konzentriert in Nordamerika, Europa und Logistikzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Emissionsfreiheit | +1.0% | Nordamerika (Kalifornien, New York), Europa (EU-Batterienverordnung), China (Mandate für neue Energiefahrzeuge) | Langfristig (≥ 4 Jahre) |

| Mehrschiichtiger Bedarf in der Kühlkette und bei Drittlogistikanbietern | +0.9% | Nordamerika und Europa (Lebensmittelsicherheit, pharmazeutische Logistik), Asien-Pazifik (Aufbau der Kühlkette) | Mittelfristig (2–4 Jahre) |

| Batterie-als-Dienstleistung-Modelle zur Senkung der Investitionskosten | +0.7% | Europa und Nordamerika (Flottenoperatoren, Drittlogistikanbieter), im Entstehen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Batteriemanagementsystem zur Energieoptimierung | +0.6% | Global, frühe Einführung in automatisierten Lagern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Kosten und Gesamtkostenvorteil

Die Durchschnittspreise für Lithium-Ionen-Batteriepakete sind in den letzten Jahren erheblich gesunken, und weitere Rückgänge werden erwartet, da Fortschritte bei der Kathodenskalierung und der Zell-zu-Pack-Integration anhalten. Lithium-Eisenphosphat-Pakete, die deutlich günstiger sind als ihre Nickel-Mangan-Kobalt-Pendants, dominieren nun einen erheblichen Teil der weltweiten Installationen von Elektrofahrzeugbatterien und bieten Gabelstaplerkäufern bemerkenswerte Skaleneffekte. Durch den Wegfall von Bewässerungsarbeit, Belüftungsanlagen und dedizierten Batterieräumen können Betreiber im Vergleich zu herkömmlichen Blei-Säure-Systemen erhebliche Einsparungen bei den Gesamtbetriebskosten erzielen. Darüber hinaus gewinnt die Rekuperationsbremsung in Lithium-Systemen einen höheren Energieanteil zurück als in Blei-Säure-Systemen, was zu niedrigeren Stromkosten führt, insbesondere in Umgebungen mit hohem Durchsatz. Die Kostenvorteile gehen über die Batteriepakete selbst hinaus; beispielsweise hat der Übergang zu elektrischen Geräten in geschlossenen Betrieben erhebliche jährliche Einsparungen gezeigt, hauptsächlich aufgrund reduzierter Belüftungsanforderungen.

Boom im E-Commerce und in der Lagerautomatisierung

Da der Online-Einzelhandel zunimmt, verändert er die Distributionslandschaft. Jede Zunahme der E-Commerce-Durchdringung treibt eine erhebliche Nachfrage nach zusätzlichen Lagerflächen an. Moderne Lagerhäuser, die von Mehrschicht-Gabelstaplerbetrieb dominiert werden, setzen zunehmend auf Lithium-Ionen-Batterien. Diese Batterien ermöglichen Gelegenheitsladen ohne das Risiko von Spannungseinbrüchen. Als Beispiel für diesen Trend hat Geekplus' Kühlkettenautomatisierung für JJCL die Lagerdichte erheblich erhöht und die Kommissionierungseffizienz gesteigert. Solche robotischen Fortschritte erweisen sich als entscheidend für die Verkürzung der Amortisationszeit bei Lithium-Batterie-Nachrüstungen. Der Übergang von traditionellen Einzelhandelsgeschäften zu spezialisierten Fulfillment-Hubs hat den erforderlichen Distributionsraum pro Umsatzdollar erheblich erhöht. Dieser Wandel hat die Nachfrage nach versiegelten, wartungsfreien Batteriechemien intensiviert. Da viele Versender nun schnellere Lieferzeiten erwarten, ist die Abhängigkeit von Mehrschicht-Betriebszyklen stark gestiegen. Blei-Säure-Batterien haben jedoch Schwierigkeiten, mit dieser gestiegenen Nachfrage Schritt zu halten.

Strengere Vorschriften zur Emissionsfreiheit

Kalifornien schreibt den Kauf emissionsfreier Gabelstapler für Flotten mit hoher Priorität vor, wobei eine vollständige Flottenumstellung im Laufe der Zeit erforderlich ist. Die Batterienverordnung der Europäischen Union führt Offenlegungspflichten für den CO₂-Fußabdruck und Schwellenwerte für den Recyclinganteil ein, was einen Wandel weg von Blei-Säure-Batterien hin zu recycelbaren Lithiumchemien fördert. Chinas Politik für neue Energiefahrzeuge lenkt überschüssige Zellenkapazität in Industriesektoren und erhöht die Lithiumverfügbarkeit für Gabelstapler-Erstausrüster. Kommunale Aufträge priorisieren zunehmend Anbieter mit zertifizierten Lithiumlösungen, da Compliance-Audits im Zusammenhang mit Umwelt- und Sicherheitsstandards zu Standardanforderungen bei Ausschreibungen werden. Regionen wie Los Angeles und die Hafenbezirke von Rotterdam zeigen, wie lokale Luftqualitätsvorschriften die Einführung vor umfassenderen nationalen Politiken vorantreiben können[1]„Advanced Clean Fleets,” California Air Resources Board, arb.ca.gov.

Mehrschiichtiger Bedarf in der Kühlkette und bei Drittlogistikanbietern

Lithium-Eisenphosphat-Zellen behalten bei Kältetemperaturen eine höhere Kapazität als Blei-Säure-Batterien, wodurch der Bedarf an doppelten Batteriesätzen in Kühllagern entfällt. Geekplus demonstrierte die Widerstandsfähigkeit von Lithium bei niedrigen Temperaturen, indem der Durchsatz in einem Tiefkühlkost-Distributionszentrum nach der Umrüstung von Gabelstaplern auf Elektromodelle erheblich gesteigert wurde. Viele Versender priorisieren nun schnellere Lieferzeiten und drängen Drittlogistikanbieter dazu, kontinuierliche Betriebszyklen einzuführen, die Lithium-Batterien ohne das Risiko von Sulfatierung unterstützen. Lebensmittel- und Getränkelager übernehmen versiegelte Lithium-Batteriepakete, um die Hygienestandards des US-Landwirtschaftsministeriums einzuhalten, da belüftete Blei-Säure-Batterien diese nicht erfüllen können. Lithium-Gabelstapler, die mit höherer Effizienz arbeiten, ermöglichen schnellere Hubgeschwindigkeiten und reduzieren die Zykluszeiten in hochfrequentierten Kühllagergängen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Lithium-Ionen-Recyclinginfrastruktur und Haftungsrisiken | -0.7% | Europa und Nordamerika (strenge regulatorische Mandate), im Entstehen in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Volatilität bei der Versorgung mit Lithium-Eisenphosphat-Kathodenvorläufern | -0.6% | Global, Versorgung konzentriert in China; betrifft Nordamerika und Europa am stärksten | Langfristig (≥ 4 Jahre) |

| Spärliche Schnellladeinfrastruktur | -0.5% | Nordamerika und Europa außerhalb der wichtigsten Logistikkorridore; Städte der zweiten und dritten Ebene in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität der OEM-Garantie bei Nachrüstungen | -0.3% | Global, konzentriert in Altflotten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Lithium-Ionen-Recyclinginfrastruktur und Haftungsrisiken

Die Batterienverordnung Europas schreibt Schwellenwerte für den Recyclinganteil von Kobalt, Lithium und Nickel sowie ehrgeizige Sammelziele vor. Da China jedoch den globalen Batterierecyclingmarkt dominiert, stehen Europa und Nordamerika aufgrund begrenzter lokaler Einrichtungen vor Herausforderungen. Das Fehlen geschlossener Kreislaufnetzwerke zwingt Betreiber dazu, Altpakete zu exportieren oder zu deponieren, was Lieferanten einer erweiterten Herstellerverantwortung und erhöhten Recyclingkosten aussetzt. Steigende Vorfälle mit thermischem Durchgehen in Recyclinganlagen haben auch die Versicherungsprämien in die Höhe getrieben und mittelgroße Flotten davon abgehalten, Lithium ohne kostspielige Brandschutzaufrüstungen einzuführen. Obligatorische digitale Batteriepässe werden eine Materialrückverfolgung erfordern, was für kleinere Lieferanten ohne fortschrittliche IT-Systeme zusätzliche Kosten verursacht. Northvolts Ett-Werk, das vor der Insolvenz mit geringer Auslastung zu kämpfen hatte, verdeutlicht die Auswirkungen sinkender Lithiumpreise und hoher Arbeitskosten auf Europas inländische Recyclingbemühungen.

Spärliche Schnellladeinfrastruktur

Betreiber sind oft gezwungen, Gleichstrom-Schnellladegeräte selbst zu finanzieren, die pro Standort sehr teuer sein können, da nationale Frachtladeprogramme die Materialhandhabung in Lagerhäusern häufig außer Acht lassen. Während in einigen Regionen erhebliche Mittel für Schwerlastwagen-Hubs bereitgestellt wurden, sind Gabelstaplerladegeräte knapp, insbesondere außerhalb der wichtigsten Logistikzonen. Aktuelle Blei-Säure-Ladegeräte arbeiten mit niedrigen Laderaten, die nicht dem für Lithiumzellen erforderlichen Ladeprofil entsprechen. Diese Diskrepanz erfordert kostspielige elektrische Aufrüstungen. Darüber hinaus hinkt die Standardisierung von Steckverbindern hinterher; obwohl beispielsweise REMAs heißsteckbare Kupplungen eingebettete Temperatursensoren aufweisen, haben sie keine universelle Akzeptanz erreicht, was zu Interoperabilitätsproblemen führt. Jüngste Zölle haben die Einstandspreise importierter Gleichstrom-Ladegeräte erhöht und die Amortisationszeiten für damit verbundene Infrastrukturprojekte verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Lithium-Ionen gewinnt trotz Dominanz von Blei-Säure

Blei-Säure-Batterien machten 2025 einen Anteil von 70,21 % am Gabelstapler-Batterien-Markt aus, hauptsächlich aufgrund etablierter Serviceökosysteme und Kompatibilität mit älteren Ladegeräten. Dennoch sollen Lithium-Ionen-Einheiten bis 2031 mit einer CAGR von 8,11 % wachsen, da die Gesamtbetriebskosten um etwa 40 % unter denen von Blei-Säure sinken, insbesondere in Mehrschicht- und Kühllagerbetrieben. Während Festkörpersysteme noch in der Experimentierphase sind, bleibt Nickel-Metallhydrid-Technologie ein Nischenakteur mit Paketpreisen von über 400 USD/kWh.

Der Aufstieg der Lithiumtechnologie wird durch die Einführung benutzerfreundlicher Nachrüstkits unterstützt. Beispielsweise hat BSLBATT eine Drop-in-Serie mit UL-zertifizierten Modulen eingeführt, die mit Fahrzeugen von Marken wie Toyota, Hyster, Linde und Jungheinrich kompatibel sind. Im Gegensatz dazu bieten AGM- und verbesserte Nass-Blei-Säure-Varianten wie GS Yuasas YBX9625 eine verlängerte Zykluslebensdauer, können jedoch nicht mit Lithiums überlegener Energiedichte und schnellen Lademöglichkeiten mithalten.

Nach Spannungskapazität: 48V-Systeme gewinnen im Schwerlastbetrieb

Die Klasse 24–36V hielt 2025 einen Anteil von 38,22 % am Gabelstapler-Batterien-Markt und ist für Einschicht-Palettenhubwagen und Kommissionierer geeignet. Dennoch werden 36–48V-Lösungen bis 2031 mit einer CAGR von 8,28 % expandieren. Schwerlastlager priorisieren nun Geräte, die erheblich höheres Drehmoment und schnellere Hübe bieten. Darüber hinaus reduziert der Betrieb bei höherer Spannung die Widerstandsverluste und ermöglicht eine bemerkenswerte Energierückgewinnung.

Trotz erheblicher Umrüstungskosten pro Fahrzeug lassen sich Kühlketten- und Lebensmittelserviceflotten nicht abschrecken und betonen die Notwendigkeit zuverlässiger Tieftemperaturleistung und hygienisch versiegelter Gehäuse. Die schrittweise Verlagerung des Marktes hin zu höherer Spannung zeigt sich in OEM-Einführungen, wie dem Modell von EP North America mit einem Lithiumpaket und integriertem Laden.

Nach Anwendung: Lagerung übertrifft Fertigung

Die Fertigung machte 2025 einen Anteil von 33,98 % am Gabelstapler-Batterien-Markt in den Bereichen Automobil, Luft- und Raumfahrt sowie Elektronik aus. Dennoch werden Lagerung und Distribution mit einer CAGR von 7,93 % wachsen, da E-Commerce zusätzliche Flächen und Mehrschicht-Gabelstaplernutzung antreibt. Während die Bau- und Bergbausektoren, wenn auch mit einem kleineren Anteil, auf Lithium setzen, um Emissionsfreiheitsziele zu erreichen und Belüftungseinsparungen zu realisieren.

Logistikzentren suchen zunehmend nach Möglichkeiten, versiegelte Chemien zu laden und zu nutzen, um die Einhaltung lebensmittelgerechter Vorschriften und Verpflichtungen zu schnellen Lieferzeiten sicherzustellen. In der Fertigung, wo Ersatzzyklen länger sind, hinkt die Einführung von Lithium hinter der schnelleren Erneuerungsrate in Fulfillment-Centern hinterher.

Nach Vertriebskanal: Aftermarket-Nachrüstungen beschleunigen sich

Erstausrüster-Lieferungen kontrollierten 2025 mit 56,16 % den Gabelstapler-Batterien-Marktanteil, indem Batterien mit neuen Fahrzeugen gebündelt und einheitliche Garantien angeboten wurden. Dennoch wird der Aftermarket mit einer CAGR von 7,91 % wachsen, da Drop-in-Lithium-Kits Flotten ermöglichen, die Fahrgestelllebensdauer zu verlängern und gleichzeitig die Wartungskosten zu senken.

BSLBATTs Lithium-Batteriemodelle haben UL Solutions Revision 3-Zertifikate erhalten, was Haftungsbedenken ausräumt, die zuvor Nachrüstungen behindert haben. Als Reaktion darauf führen Erstausrüster integrierte Lithium-Ionen-Modelle ein, wie die CPD-Serie von EP North America, um Kunden in ihren Werksökosystemen zu halten.

Geografische Analyse

Asien-Pazifik erfasste 2025 einen Anteil von 46,34 % am Gabelstapler-Batterien-Markt und ist auf Kurs für eine CAGR von 7,89 % bis 2031, da China mit einem erheblichen Anteil die globale Lithium-Ionen-Zellenkapazität dominiert, während Indien erhebliche Verpflichtungen für Gigafabriken eingegangen ist [2]„India Lithium-Ion Gigafactory Investments,” Autocar Professional, autocarpro. in. CATL, ein wichtiger Akteur, liefert einen großen Teil der weltweiten Elektrofahrzeug- und Netzspeicherbatterien. Diese Dominanz ermöglicht es regionalen Integratoren, Gabelstaplerpakete deutlich günstiger als ihre westlichen Pendants anzubieten. Im Einklang mit Japans ehrgeizigem Ziel der Klimaneutralität hat BSLBATT strategisch Hubs an wichtigen Standorten eröffnet [3]„BSLBATT Establishes Subsidiary to Strengthen Presence in Japan”, BSL NEW ENERGY TECHNOLOGY CO., LTD, bslbatt.com.

Europas Markt unterliegt Vorschriften, die Offenlegungspflichten für den CO₂-Fußabdruck vorschreiben und Benchmarks für den Recyclinganteil festlegen. Aufgrund höherer Energie- und Arbeitskosten sind europäische Zellhersteller erheblich teurer als ihre chinesischen Pendants. Die jüngste Insolvenz eines großen europäischen Herstellers unterstreicht die finanziellen Risiken in der Region. Während Deutschland in Ladeinfrastruktur für Schwerlastwagen investiert, sind Einrichtungen für Gabelstapler nach wie vor begrenzt. Diese Knappheit hat Lagerbetreiber dazu veranlasst, die Initiative zu ergreifen und ihre eigenen Ladegeräte selbst zu finanzieren.

Kaliforniens Politik für saubere Fahrzeugflotten ist ein entscheidender Treiber in Nordamerika. Kühllagerbetriebe übernehmen zunehmend Lithium-Eisenphosphat-Pakete und profitieren von deren überlegener Kapazitätserhaltung bei niedrigen Temperaturen. Dieser Übergang verringert den Bedarf an redundanten Batteriesätzen. Zölle führten zu einem deutlichen Anstieg der Einstandskosten chinesischer Elektrogeräte. Infolgedessen verlagerten viele Montagebetriebe ihre Beschaffung und beziehen nun Zellen aus Korea oder Japan. Trotz hoher Kapitalkosten zeigt Südamerika Potenzial: Brasiliens E-Commerce und Argentiniens Bergbausektor treiben eine aufkeimende Nachfrage nach Lithium an. Im Nahen Osten haben Saudi-Arabiens Nachrüstinitiativen die Fähigkeiten von Lithium bei extremer Hitze und herausfordernden Bedingungen hervorgehoben.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Etablierte Unternehmen wie EnerSys, East Penn und Exide verteidigen ihre bestehenden Positionen, während Neueinsteiger aus China, wie BSLBATT und Narada Power, in Nordamerika und Europa Fuß fassen. Diese chinesischen Unternehmen bieten UL-zertifizierte Pakete zu deutlich niedrigeren Preisen an. Darüber hinaus verschafft ihnen die vertikale Integration in der Kathodenraffination einen Kostenvorteil, den westliche Lieferanten ohne Subventionen kaum ausgleichen können.

Drei strategische Muster zeichnen sich ab. Erstens vertikale Integration: Amara Raja und Exide investieren stark in indische Zellanlagen, um Importe zu reduzieren. Zweitens modulares Produktdesign: BSLBATTs fortschrittliche Gehäuse sind so konzipiert, dass sie verschiedene Gabelstaplermarken aufnehmen können, was die Konstruktionsprozesse vereinfacht. Drittens Finanzierungsinnovation: Das Batterie-als-Dienstleistung-Modell verspricht eine breitere Akzeptanz bei kleinen Flotten, abhängig von der Reifung der Garantiebedingungen und der Berechnung von Restwerten.

Zertifizierung entwickelt sich zu einer Wettbewerbsbarriere. Zulassungen von UL Solutions und EU-Batteriepässe führen Compliance-Kosten ein, die für kleinere Montagebetriebe belastend sein könnten. Als Reaktion darauf erneuern etablierte Unternehmen wie EnerSys und GS Yuasa ihre Produktlinien – mit Angeboten wie dem NexSys TPPL und dem YBX9625 AGM – um die Relevanz von Blei-Säure-Batterien zu verlängern, auch wenn die Lithiumpreise sinken.

Marktführer im Gabelstapler-Batterien-Bereich

Crown Equipment Corporation

East Penn Manufacturing Company

EnerSys

Amara Raja Batteries Ltd.

Exide Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kalmar hat seine Lithium-Ionen-Batterielösung der nächsten Generation vorgestellt, die für seine Palette an elektrischen Gegengewichtgeräten konzipiert ist, darunter Reachstapler, Leercontainerhandler und Gabelstapler. Dieses aufgerüstete Batteriesystem verfügt über eine größere Energiekapazität, überlegene thermische Stabilität und eine gleichmäßige Leistungskurve, die Zuverlässigkeit unter verschiedenen Betriebsbedingungen gewährleistet.

- März 2025: Bobcat hat auf der LogiMAT 2025 seine neue Lithium-Ionen-Batteriereihe mit mehreren Kapazitätsoptionen vorgestellt. Diese intern entwickelte, zuverlässige und hochwertige Batterietechnologie wird in alle Bobcat-Serien integriert. Mit einer Lebensdauer, die zwei- bis dreimal länger ist als die herkömmlicher Blei-Säure-Batterien, und schnellem, effizientem Laden versprechen diese Lithium-Batterien eine verbesserte Flexibilität im Arbeitsbetrieb.

Berichtsumfang des globalen Gabelstapler-Batterien-Marktes

Der Bericht über den Gabelstapler-Batterien-Markt ist segmentiert nach Batterietyp (Blei-Säure, Lithium-Ionen, Nickel-Metallhydrid und weitere), Spannungskapazität (unter 24V, 24V–36V, 36V–48V und über 48V), Anwendung (Lagerung und Distribution, Fertigung, Bau, Bergbau, Einzel- und Großhandel und weitere), Vertriebskanal (Erstausrüster und Aftermarket) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Blei-Säure-Batterien |

| Lithium-Ionen-Batterien |

| Nickel-Metallhydrid |

| Sonstige (einschl. Festkörper) |

| Unter 24V |

| 24V – 36V |

| 36V – 48V |

| Über 48V |

| Lagerung und Distribution |

| Fertigung |

| Bau |

| Bergbau |

| Einzel- und Großhandel |

| Sonstige |

| Erstausrüster |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Blei-Säure-Batterien | |

| Lithium-Ionen-Batterien | ||

| Nickel-Metallhydrid | ||

| Sonstige (einschl. Festkörper) | ||

| Nach Spannungskapazität | Unter 24V | |

| 24V – 36V | ||

| 36V – 48V | ||

| Über 48V | ||

| Nach Anwendung | Lagerung und Distribution | |

| Fertigung | ||

| Bau | ||

| Bergbau | ||

| Einzel- und Großhandel | ||

| Sonstige | ||

| Nach Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Gabelstapler-Batterien-Markt zwischen 2026 und 2031 prognostiziert?

Es wird erwartet, dass der Gabelstapler-Batterien-Markt im Zeitraum 2026–2031 mit einer CAGR von 7,41 % wächst und von 6,55 Milliarden USD im Jahr 2026 auf 9,37 Milliarden USD bis 2031 steigt.

Welche Chemie wächst am schnellsten bei Gabelstaplerbatterien?

Lithium-Ionen, insbesondere Lithium-Eisenphosphat, soll mit einer CAGR von 8,11 % expandieren und damit alle anderen Chemien übertreffen.

Wie wirken sich Vorschriften zur Emissionsfreiheit auf die Wahl von Gabelstaplerbatterien aus?

Regelungen wie Kaliforniens Vorschrift für fortschrittliche saubere Fahrzeugflotten und die EU-Batterienverordnung 2023/1542 drängen Flotten zu emissionsfreien Gabelstaplern und beschleunigen die Einführung von Lithium-Ionen deutlich vor 2031.

Welche Region hat den größten Anteil an der Nachfrage nach Gabelstaplerbatterien?

Asien-Pazifik führt mit einem Anteil von 46,34 % am globalen Umsatz dank Chinas dominanter Zellenproduktionskapazität und Indiens wachsender Gigafabrik-Pipeline.

Seite zuletzt aktualisiert am: