Traktionswechselrichter-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

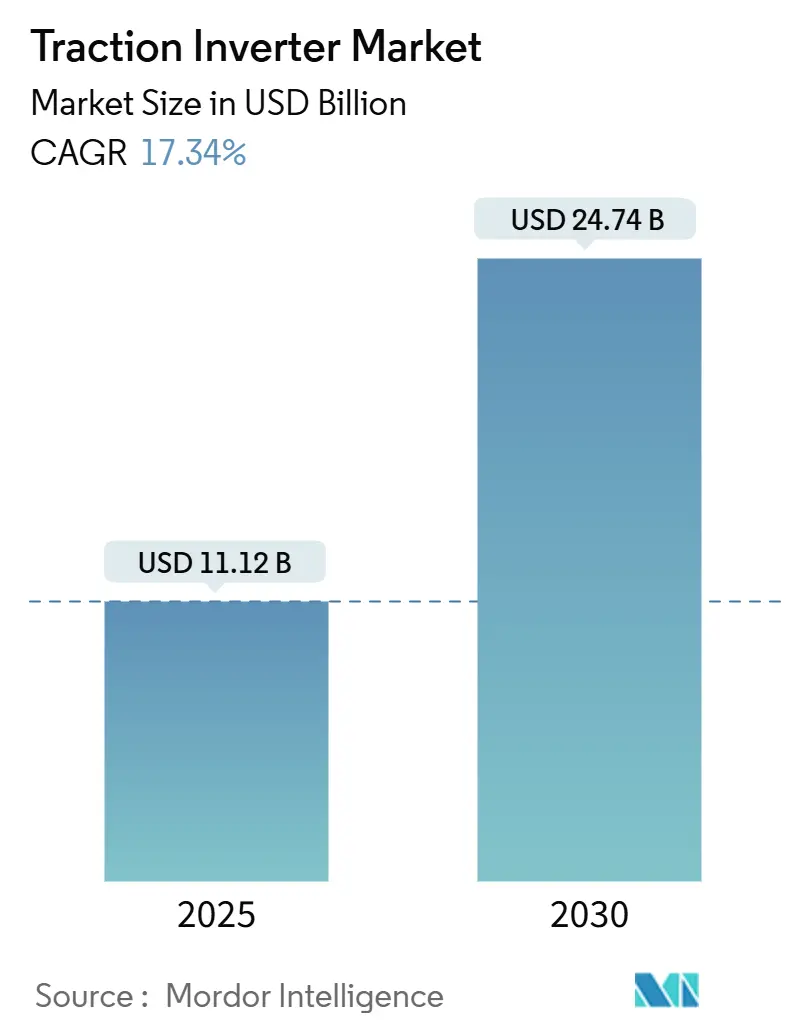

| Marktgröße (2025) | 11.12 Milliarden US-Dollar |

| Marktgröße (2030) | 24.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.34% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Traktionswechselrichter-Marktanalyse von Mordor Intelligence

Die globale Marktgröße für Traktionswechselrichter wird im Jahr 2025 auf 11,12 Milliarden USD geschätzt und soll bis 2030 auf 24,74 Milliarden USD anwachsen, was einer CAGR von 17,34 % im Prognosezeitraum (2025–2030) entspricht. Steigende Nullemissionsvorschriften, die rasche Verbreitung von Siliziumkarbid (SiC) und eine Migration hin zu integrierten E-Achsen-Architekturen prägen die Nachfrage und das Produktdesign. Batterieelektrofahrzeuge (BEV) dominieren die Absatzmengen, SiC-Module erodieren stetig die Führungsposition von Bipolartransistoren mit isoliertem Gate (IGBT), und 800-V-Plattformen skalieren über Premium-Portfolios hinaus. Der geografische Schwung bleibt in der Asien-Pazifik-Region verankert. Die Frühphasenprogramme im Nahen Osten und Afrika verzeichnen das schnellste Wachstum, während staatliche Anreize in Nordamerika und Europa eine politisch getriebene Volumensichtbarkeit aufrechterhalten. Der Wettbewerb verschärft sich, da etablierte Automobilzulieferer, spezialisierte Leistungselektronikunternehmen und aufstrebende chinesische Hersteller darum wetteifern, kleinere, leichtere und effizientere Baugruppen zu liefern, die den Anforderungen an funktionale Sicherheit und Cybersicherheit entsprechen.

Wichtigste Erkenntnisse des Berichts

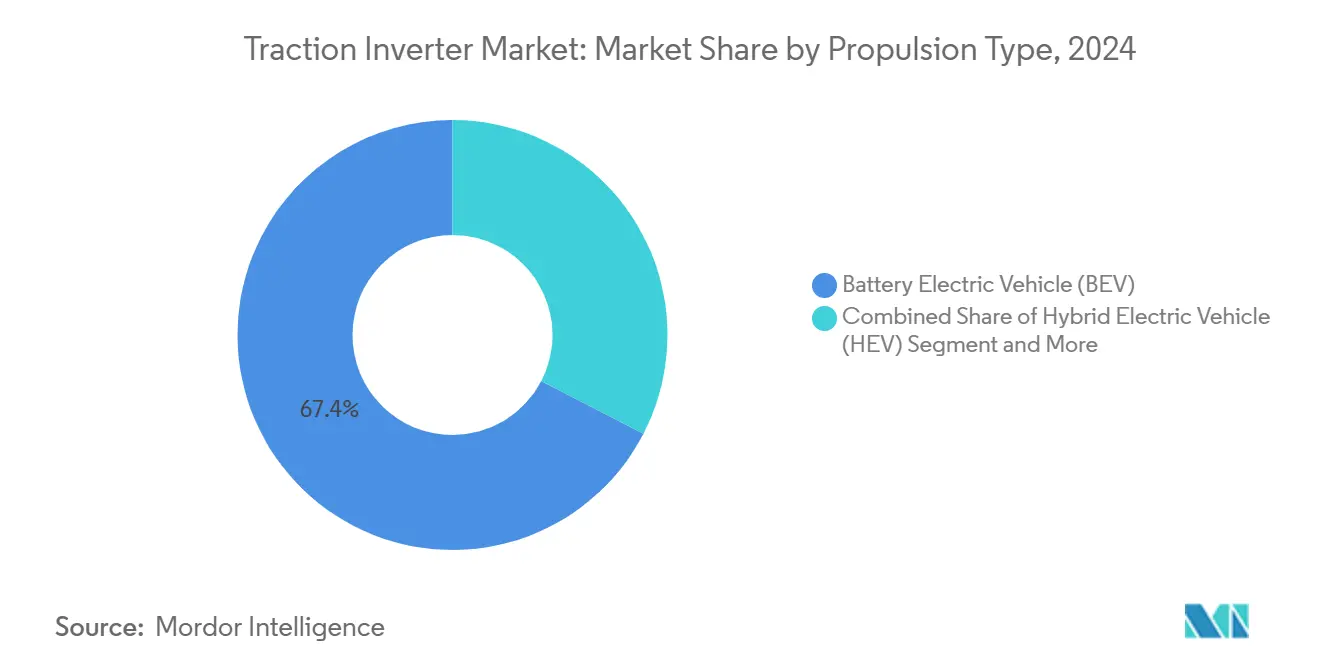

- Nach Antriebsart entfielen auf Batterieelektrofahrzeuge im Jahr 2024 ein Marktanteil von 67,44 % am Traktionswechselrichter-Markt. Im Gegensatz dazu wird für Brennstoffzellenelektrofahrzeuge im Prognosezeitraum (2025–2030) eine CAGR von 20,15 % erwartet.

- Nach Spannungsbereich entfielen auf 201-V-bis-900-V-Systeme im Jahr 2024 ein Marktanteil von 55,03 % am Traktionswechselrichter-Markt; für Plattformen mit mehr als 900 V wird im Prognosezeitraum (2025–2030) eine CAGR von 19,05 % prognostiziert.

- Nach Technologie führten IGBT-Module den Traktionswechselrichter-Markt im Jahr 2024 mit einem Anteil von 56,18 %, während für SiC-Module im Prognosezeitraum (2025–2030) eine CAGR von 17,85 % erwartet wird.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 63,05 % am Traktionswechselrichter-Markt, und Niedriggeschwindigkeitsfahrzeuge sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 18,65 % wachsen.

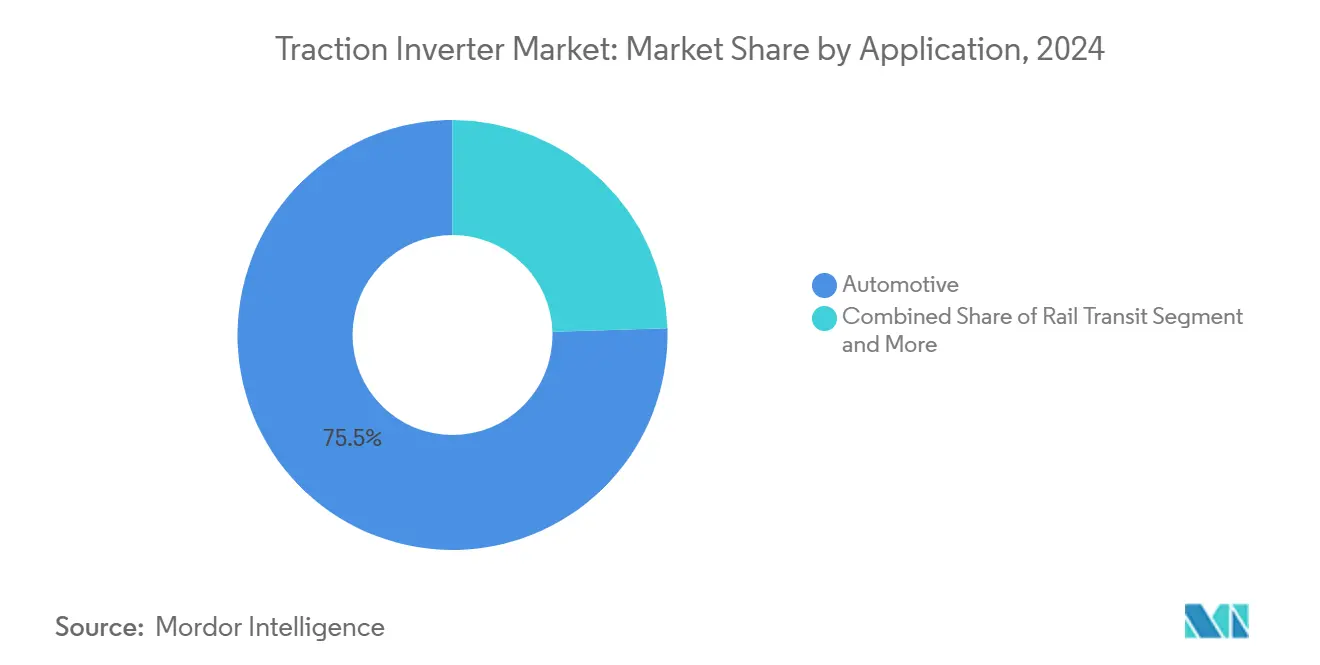

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2024 ein Anteil von 75,48 % am Traktionswechselrichter-Markt; für industrielle Mobilität wird im Prognosezeitraum (2025–2030) die höchste CAGR von 18,33 % erwartet.

- Nach Vertriebskanal dominierten OEM-Wege mit einem Anteil von 90,25 % am Traktionswechselrichter-Markt im Jahr 2024, während der Aftermarket im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 19,25 % wachsen wird.

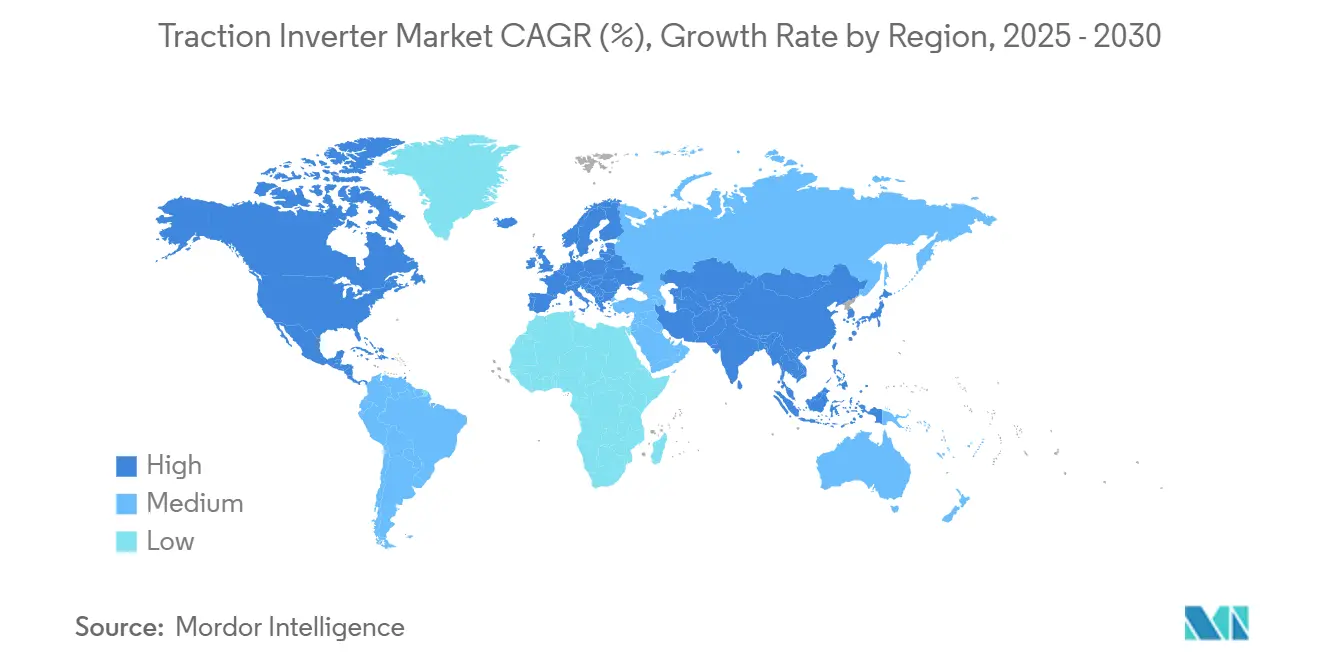

- Nach Geografie führte die Asien-Pazifik-Region mit einem Anteil von 46,13 % am Traktionswechselrichter-Markt im Jahr 2024, und der Nahe Osten & Afrika soll im Prognosezeitraum (2025–2030) eine CAGR von 18,04 % verzeichnen.

Globale Traktionswechselrichter-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Nullemissionsvorschriften und Anreize | +3.2% | EU, China, Kalifornien, global expandierend | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für SiC-Leistungsmodule | +2.8% | Asien-Pazifik-Zentren, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| OEM-Wechsel zur E-Achsen-Architektur | +2.5% | Global mit früher Übernahme in Premium-Segmenten | Mittelfristig (2–4 Jahre) |

| Schienenelektrifizierung und U-Bahn-Projekte | +2.1% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf den Nahen Osten & Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach bidirektionaler V2G-Funktionalität | +1.8% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Niederspannungs-Mikromobilität | +1.4% | Asien-Pazifik und Europa, städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Nullemissionsvorschriften

Regulatorische Pakete wie das Fit-for-55-Rahmenwerk der Europäischen Union und das Quotensystem für Fahrzeuge mit neuer Energie in China sichern künftige Elektrofahrzeugvolumina und garantieren damit eine mehrjährige Nachfrage nach Traktionswechselrichtern. Kaliforniens Advanced Clean Cars II weitet die Anforderungen auf schwere Nutzfahrzeugflotten aus und erweitert die Einsatzmöglichkeiten von Wechselrichtern auf leistungsstarke kommerzielle Plattformen [1]„Advanced Clean Cars II,” California Air Resources Board, Ca.gov. Diese Maßnahmen synchronisieren Infrastruktur- und Fahrzeugeinführungen, beschleunigen die Zeit bis zur Skalierung und zwingen Zulieferer, die Kapazitäten im Vorgriff auf den Marktbedarf auszubauen. Die Zertifizierung der funktionalen Sicherheit gemäß ISO 26262 stärkt zudem die Positionen etablierter Anbieter und schafft hohe Markteintrittsbarrieren für neue Wettbewerber.

Sinkende Kosten und höhere Effizienz von SiC-Leistungsmodulen

SiC-Bauelemente nähern sich der Kostenparität mit herkömmlichen Siliziumlösungen, da die Waferproduktion hochgefahren wird und planare Designs auf Grabenarchitekturen migrieren, die die Zelldichte erhöhen. Die SiC-Module von Infineon im Xiaomi SU7 demonstrieren Reichweitengewinne von rund 5 % gegenüber vergleichbaren IGBT-Designs und belegen damit eine klare Effizienzprämie [2]„Infineon SiC Power Modules Extend EV Driving Range,” Infineon Technologies AG, Infineon.com. In China ansässige Waferhersteller haben die Kostenanteile für SiC-Substrate gesenkt und sollen diese weiter reduzieren, was die Anwendbarkeit auf Fahrzeuge im mittleren Segment ausweitet. Die Fähigkeit, bei Sperrschichttemperaturen von bis zu 600 °C zu betreiben, reduziert die Kühlmasse und ermöglicht eine kompaktere Bauweise – Faktoren, die von OEMs, die eine höhere Energiedichte anstreben, zunehmend geschätzt werden.

OEM-Wechsel zu integrierten E-Achsen-Architekturen

Globale Automobilhersteller fassen diskrete Motor-, Getriebe- und Wechselrichterkomponenten in versiegelte E-Achsen-Baugruppen zusammen, wodurch Gewicht und Stücklistenumfang reduziert werden. Danas TM4-Spicer-Lösung, die auf der Bauma 2025 vorgestellt wurde, unterstreicht die angebotsseitige Migration hin zu Ein-Box-Antriebseinheiten. Die räumliche Nähe von Leistungselektronik und Motorwicklungen erfordert eine verbesserte thermische Kopplung und elektromagnetische Abschirmung, was die Designkomplexität erhöht und Tier-1-Zulieferer mit multidisziplinärer Expertise begünstigt.

Investitionen in Schienenelektrifizierung und U-Bahn-Projekte

Indiens Meilenstein bei der Schienenelektrifizierung und U-Bahn-Ausbauten von Kuala Lumpur bis Boston treiben die Nachfrage nach Wechselrichtern im Megawatt-Bereich an, die höhere Preispunkte als Personenkraftwageneinheiten erzielen. Infineons 3,3-kV-SiC-Modul, das auf rollendes Material zugeschnitten ist, senkt den Energieverbrauch gegenüber herkömmlichen Siliziumvarianten und reduziert den Geräuschpegel für den Fahrgastkomfort. Schienenverträge laufen typischerweise 30 Jahre, was langfristige Ersatzteileinnahmen sichert und gleichzeitig überlegene Zuverlässigkeitsprofile im Vergleich zu Automobilbetriebszyklen erfordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Halbleiterlieferkette | –2.1% | Global, am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten für kleine OEMs | –1.8% | Global, insbesondere Teilnehmer aus Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| EMV-Konformität in E-Achsen | –1.2% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Cybersicherheit von Wechselrichter-Firmware | –0.9% | Global, unterschiedliche Standards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Halbleitersubstrat-Lieferkette

Die Nachfrage nach Bauelementen übersteigt weiterhin die Kapazität von SiC-Substraten, was eine erhebliche und anhaltende Angebots-Nachfrage-Lücke schafft. Der Übergang zu 6- bis 8-Zoll-Wafern ist aufgrund geringerer Ausbeuten mit Herausforderungen verbunden, die nicht nur die Produktionskosten erhöhen, sondern auch die Bemühungen zur effektiven Skalierung von Fertigungsprozessen erschweren. Darüber hinaus führen Automobilqualifizierungen zu einer Verzögerung von 18–24 Monaten zwischen der Ankündigung von Waferfabriken und dem Beginn der Produktion. Dieser verlängerte Zeitrahmen verschärft die Planungsrisiken für Wechselrichterhersteller, die häufig an mehrjährige Lieferverträge gebunden sind. Diese Hersteller müssen Unsicherheiten in der Lieferkettendynamik, den Produktionsplänen und den Kostenstrukturen sorgfältig managen, um potenzielle Störungen zu mindern.

Hohe Forschungs-, Entwicklungs- und Validierungskosten für kleine OEMs

Mehrere Millionen Dollar teure Testmatrizen, die weitgehend unabhängig vom Volumen anfallen, werden durch Vorschriften wie ISO 26262, CISPR 25 und die Cybersicherheitsvorschriften der UNECE angetrieben. Diese Vorschriften erfordern umfangreiche Tests zur Sicherstellung der Konformität, was die Betriebskosten erheblich erhöht. Neue Marktteilnehmer kämpfen mit prohibitiven Kapitalaufwendungen, was zu einer Branchenkonsolidierung führt, da größere Akteure die Kosten auf mehrere Plattformen verteilen. Diese Dynamik verschafft etablierten Unternehmen einen Wettbewerbsvorteil, der es ihnen ermöglicht, Skaleneffekte zu nutzen, die Marktdominanz aufrechtzuerhalten und weiter in Innovation und Compliance-Fähigkeiten zu investieren. Darüber hinaus wirkt das strenge regulatorische Umfeld als Markteintrittsbarriere, die kleinere Unternehmen vom Markteintritt abhält und eine Landschaft fördert, in der nur gut kapitalisierte Akteure gedeihen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: BEVs treiben das Mengenwachstum

BEVs hielten im Jahr 2024 einen Anteil von 67,44 % am Traktionswechselrichter-Markt, da sinkende Batteriekosten mit dem Ausbau der Ladeinfrastruktur zusammenfielen. Brennstoffzellenelektrofahrzeuge verzeichnen im Prognosezeitraum (2025–2030) die schnellste CAGR von 20,15 %, angeführt von schweren Lkw, die die gravimetrische Energiedichte von Wasserstoff schätzen. Hybrid- und Plug-in-Hybrid-Alternativen bleiben dort relevant, wo der Netzzugang eingeschränkt ist. Der Traktionswechselrichter-Markt profitiert davon, dass sich BEV-Architekturen auf 3-in-1-E-Achsen-Einheiten standardisieren, was die Montage vereinfacht und das Systemgewicht reduziert. Infineons langfristiger SiC-Liefervertrag mit Stellantis unterstreicht die großvolumige OEM-Ausrichtung auf rein elektrische Antriebsstränge.

Die Adoptionsstreuung folgt der Intensität der Politik; China setzt auf BEV-Exklusivität, Europa bevorzugt Übergangs-PHEVs bis die Ladedurchdringung steigt, und Nordamerika beherbergt ein Mosaik aus BEV- und Hybridnachfrage, die auf regionale Anreize reagiert. FCEV-Betriebszyklen erfordern höhere Leistungsklassen, die die durchschnittlichen Verkaufspreise für Wechselrichter im Vergleich zu Personen-BEVs anheben und einen Wertpool für Spezialzulieferer schaffen, die mit kombinierten Brennstoffzellen- und Traktionssteuerungsstrategien vertraut sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsbereich: 800-V-Systeme gewinnen an Dynamik

Das 201-V-bis-900-V-Segment hielt im Jahr 2024 einen Anteil von 55,03 % am Traktionswechselrichter-Markt. Plattformen über 900 V sollen im Prognosezeitraum (2025–2030) eine CAGR von 19,05 % verzeichnen, was die OEM-Bestrebungen nach Schnellladung in unter 20 Minuten widerspiegelt. Eine erhöhte Spannung halbiert den Strom bei gleicher Leistung, verringert den erforderlichen Kupferquerschnitt und steigert die Effizienz. Höhere Spannungen verstärken auch den Bedarf an transienter Immunität und befeuern die Nachfrage nach 1.200-V-SiC-MOSFETs, wie sie beispielsweise von Forvia Hella eingesetzt werden.

Premium-Automobilhersteller haben den Sprung auf 800 V vorangetrieben, doch Kostensenkungsfahrpläne führen die Architektur in mittelklassige Crossover-Fahrzeuge ein. Umgekehrt behalten Niederspannungsbereiche unter 200 V ihre Relevanz für Mikromobilitätsflotten und Hilfsantriebe, obwohl ihr monetärer Anteil stetig sinkt, da Automobile den Liefermix dominieren.

Nach Technologie: SiC-Module stören die IGBT-Dominanz

IGBTs hielten im Jahr 2024 einen Anteil von 56,18 % am Traktionswechselrichter-Markt, gestützt durch ausgereifte Lieferketten und bewährte Zuverlässigkeit. SiC-Module verzeichnen jedoch im Prognosezeitraum (2025–2030) eine CAGR von 17,85 % und erodieren den Vorsprung von Silizium, da die Waferpreise sinken. BorgWarners SiC-Vereinbarung mit onsemi verdeutlicht den Wendepunkt beim Volumen [3]„BorgWarner Signs Billion-Euro SiC Deal,” onsemi, Onsemi.com. Die thermische Toleranz bis zu 600 °C reduziert die Kühlmasse, während die dreifache Frequenzfähigkeit kleinere Magnetbauteile ermöglicht und die Wechselrichtergröße verringert.

MOSFET-basierte Lösungen bleiben in Niedrigleistungs- oder Ultrahochfrequenz-Schaltanwendungen bestehen, bei denen die SiC-Kosten noch premium sind und die IGBT-Geschwindigkeit unzureichend ist. Im Prognosezeitraum beschleunigen Desktop-Simulationspakete und KI-gestützte Designwerkzeuge die gleichzeitige Hardware-Software-Optimierung und erhöhen die Einstiegsanforderungen für Nachzügler.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente zeigen Potenzial

Personenkraftwagen trugen im Jahr 2024 einen Anteil von 63,05 % zum Traktionswechselrichter-Markt bei, und Niedriggeschwindigkeitsfahrzeuge sollen im Prognosezeitraum (2025–2030) mit einer CAGR von 18,65 % wachsen, angetrieben durch E-Scooter und kompakte Lieferplattformen, die für überfüllte Megastädte geeignet sind. Die Übernahme durch Nutzfahrzeuge und Offroad-Geräte beschleunigt sich, da die Gesamtbetriebskostenrechnung zugunsten der Elektrifizierung kippt, unterstützt durch depotbasierte Ladeökosysteme.

Die Skalierung bei Personenkraftwagen senkt die Preise pro Kilowatt und löst Kostenvorteile für Berufsfahrzeugsegmente aus, die häufig maßgeschneiderte thermische oder umweltbedingte Robustheit erfordern. Die Schienentraktion hält stabile Ersatzzyklen aufrecht, erzielt jedoch Premiumpreise aufgrund strenger 30-jähriger Nutzungsdauer und Megawatt-Leistungsniveaus.

Nach Anwendung: Industrielle Mobilität entsteht

Der Automobilbereich hielt im Jahr 2024 einen Anteil von 75,48 % am Traktionswechselrichter-Markt, was die Produktionsbasis für leichte Fahrzeuge widerspiegelt. Industrielle Mobilität, die Gabelstapler, Bau- und Landmaschinen umfasst, soll im Prognosezeitraum (2025–2030) mit einer CAGR von 18,33 % das stärkste Wachstum verzeichnen, da Emissionsauflagen in städtischen Gebieten verschärft werden und Tier-IV-Dieselnormen enger werden. Betreiber schätzen elektrifizierte Antriebsstränge für den leisen Betrieb, geringeren Wartungsaufwand und die Vorteile der Rekuperationsbremsung bei repetitiven Zyklen.

Schienenverkehrswechselrichter tragen selektiv bei, jedoch zu höheren Durchschnittsverkaufspreisen, was die besonderen Sicherheits- und Redundanzanforderungen widerspiegelt. Die Elektrifizierung von Offroad-Fahrzeugen nutzt modulare Pakete und Wechselrichterkonfigurationen, die von Personenkraftwagen adaptiert, aber für Staub, Vibration und thermische Extreme aufgerüstet wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket gewinnt an Bedeutung

OEM-Beschaffungsströme hielten im Jahr 2024 einen Anteil von 90,25 % am Traktionswechselrichter-Markt, da Traktionswechselrichter vorkalibriert für spezifische Fahrzeugsteuerungsstrategien geliefert werden. Da die kumulierten EV-Flotten altern, soll das Aftermarket-Segment im Prognosezeitraum (2025–2030) mit einer CAGR von 19,25 % wachsen, insbesondere bei Nutzfahrzeugen mit nutzungsintensiven Betriebszyklen. OE-autorisierte Teile dominieren kurzfristig den Ersatzbedarf, aber unabhängige Aufbereiter beginnen, ältere Modelle rückzuentwickeln – ein Trend, der den Kanalmix nach 2030 diversifizieren könnte.

Garantieüberlegungen und Cybersicherheitssperren schränken derzeit die Wartung durch Dritte ein; dennoch könnten offene Diagnosestandards die Barrieren lockern, was historischen Mustern bei der Unterstützung von Verbrennungsmotor-Antriebssträngen entspricht.

Geografische Analyse

Die Asien-Pazifik-Region hält im Jahr 2024 einen Anteil von 46,13 % am Traktionswechselrichter-Markt. Dieser Beitrag spiegelt Chinas Fertigungsmaßstab, die vorhersehbare Inlandsnachfrage unter einem vorgeschriebenen Ziel von 40 % elektrifizierten Verkäufen bis 2030 und den einfachen Zugang zu SiC-Wafern wider, die die Kostenbasis komprimieren. Japan und Südkorea bringen Designführerschaft ein, insbesondere bei hochfrequenter Motorsteuerung und funktionaler Sicherheits-Firmware. Indiens einheimischer Schienenelektrifizierungsantrieb und der expandierende Zweiradmarkt stützen inkrementelle Wechselrichterlieferungen, die robuste Niederspannungstopologien bevorzugen. Politikpakete mit Kaufsubventionen, Einfuhrzollbefreiungen und produktionsgebundenen Anreizen fördern die Montage und Komponentenlokalisierung und verankern die langfristige regionale Dominanz.

Europa hält strenge elektromagnetische CISPR-25-Standards und ISO-26262-Protokolle aufrecht, die technische Einstiegsschwellen erhöhen. Deutschlands Luxus-OEM-Gruppe spezifiziert 800-V-SiC-Architekturen, um Schnellladeparität mit Verbrennungsmotor-Betankungszeiten zu sichern und den durchschnittlichen Wechselrichterinhalt pro Fahrzeug zu erhöhen. Versorgungssicherheitsthemen fördern die Doppelbeschaffung zwischen europäischen Fabriken und asiatischen Gießereien, wie die milliardenschwere Kulim-Expansion von Infineon und die Zusammenarbeit mit japanischen Substratproduzenten belegen. Nordamerika nutzt föderale Steuergutschriften und staatliche Nullemissionsvorschriften, um die Elektrifizierung voranzutreiben. US-amerikanische SiC-Wafer-Startups und inländische Verpackungsanlagen erhalten Anreize aus dem CHIPS Act, um Lieferzeiten zu verkürzen und das asiatisch geprägte Lieferkettenrisiko zu verringern. Kanadas Batteriematerialkorridor und Mexikos kosteneffiziente Endmontage konvergieren zu einer integrierten kontinentalen Lieferkette.

Der Nahe Osten und Afrika wächst von einer niedrigen installierten Basis aus, verzeichnet jedoch im Prognosezeitraum (2025–2030) eine CAGR von 18,04 %, da Schienen- und Busflotten in Metros des Golfkooperationsrats und nordafrikanischen Stadtzentren elektrifiziert werden. Infrastrukturinvestitionsprogramme, exemplarisch durch Saudi-Arabiens Nahverkehrsplan, schaffen künftige Wechselrichternachfrage. Südamerikanische Cluster, angeführt von Brasiliens Niedrigkohlenstoff-Mobilitätsplan, schreiten voran, wenn auch mit Währungsschwankungen und Importzollüberlegungen, die den kurzfristigen Auftragsrhythmus beeinflussen können.

Wettbewerbslandschaft

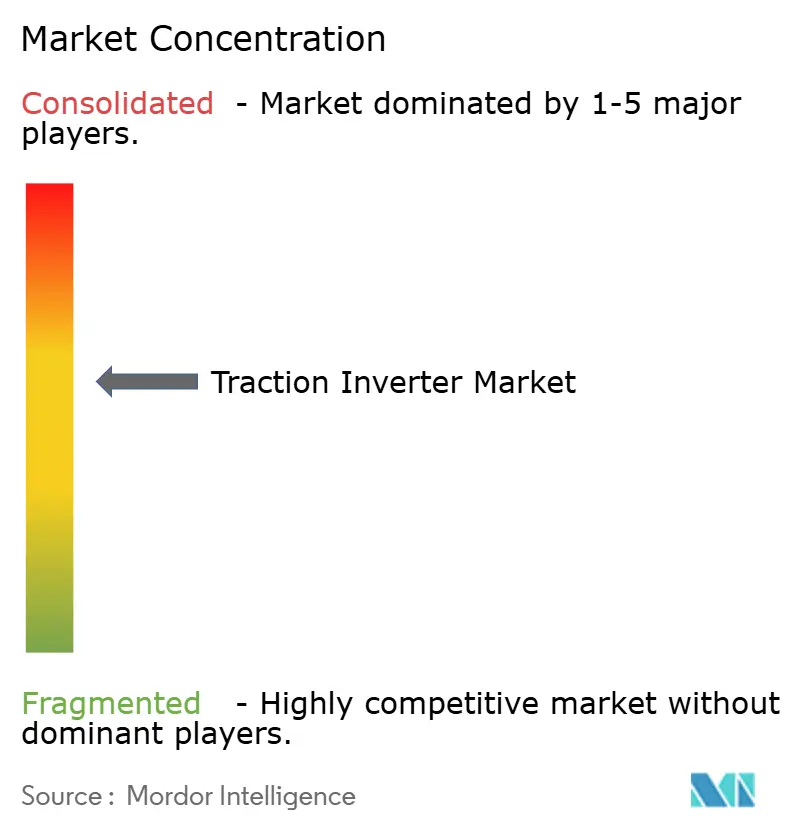

Der Wettbewerb im Bereich Traktionswechselrichter bleibt mäßig konzentriert; die fünf größten Akteure halten einen nennenswerten Anteil, während zahlreiche Spezialisten aufkommende Nischen bedienen. Bosch, Continental und DENSO nutzen Plattformlanglebigkeit, umfangreiche Wärmemanagement-Portfolios und globale Logistik, um die OEM-Präferenz aufrechtzuerhalten. Infineon, onsemi und Wolfspeed treiben die vorgelagerte Leistungsbauelementeführerschaft voran, die sich in Moduldesignerfolge nachgelagert niederschlägt. Chinesische Herausforderer – darunter BYD Electronics und CRRC Electric – nutzen kostenoptimierte Lieferketten und lokale politische Unterstützung, um in Exportmärkte vorzudringen, oft über Joint Ventures mit regionalen Monteuren.

Strategische Fusionen und Übernahmen verdeutlichen eine Verlagerung hin zu vollständigen Systemfähigkeiten. Hitachi Rails Übernahme von Thales Ground Transportation Systems im Jahr 2024 erweiterte seine Reichweite in der Traktionselektronik auf Signaltechnik und Cybersicherheit und veranschaulicht Synergieprämien. Vertikale Bewegungen sind ebenfalls zu beobachten: Halbleiterhersteller verpacken nun direkt Wechselrichter-Unterbaugruppen, verkürzen Lieferwege und sichern Margen. Integrierte E-Achsen-Aufträge fördern Co-Entwicklungsvereinbarungen, die Wechselrichter-, Motor- und Getriebezulieferer in langfristige Exklusivität einbinden und Einzelkomponentenlieferanten ohne ausreichende Skalierung ausschließen.

Technologie-Roadmaps zeigen steile SiC-Adoptionskurven. Continentals 1.200-V-SiC-Wechselrichter für Premium-SUVs ist leichter als sein Siliziumvorgänger von 2020 und bietet einen Spitzenwirkungsgrad von 99 %, was einen raschen Generationswechsel belegt. Software-definierte Steuerungsstacks unterstützen die Fernkalibrierung, Torque-Vectoring-Funktionen und Cybersicherheits-Patches und stärken die Aftermarket-Serviceeinnahmen.

Marktführer im Bereich Traktionswechselrichter

Mitsubishi Electric Corporation

Robert Bosch GmbH

Hitachi Astemo Ltd.

Continental AG

BYD Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: onsemi erweiterte seine Partnerschaft mit Schaeffler und liefert EliteSiC-MOSFETs der nächsten Generation für eine völlig neue Plug-in-Hybrid-Plattform, die für einen globalen Automobilhersteller entwickelt wurde. Der SiC-basierte Traktionswechselrichter steigert die Energieeffizienz und die Verpackungsflexibilität.

- Mai 2025: Arrow Electronics und eInfochips stellten in Zusammenarbeit mit Vishay eMobility ein Referenzdesign für einen Niederspannungs-Traktionswechselrichter vor, das auf leichte Elektrofahrzeuge abzielt, darunter E-Bikes, E-Scooter und leichte Nutzfahrzeuge.

- Januar 2025: Infineon erweiterte seine EiceDRIVER-Familie um ISO-26262-konforme isolierte Gate-Treiber, die für IGBT- und SiC-Module in xEV-Traktionswechselrichtern optimiert sind.

- Juni 2024: NXP Semiconductors kooperierte mit ZF Friedrichshafen zur gemeinsamen Entwicklung von SiC-basierten Traktionswechselrichterlösungen mit NXP's GD316x-Gate-Treibern, die 800-V-Plattformen unterstützen.

Berichtsumfang des globalen Traktionswechselrichter-Markts

| Batterieelektrofahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenelektrofahrzeug (FCEV) |

| Niederspannung (24 V – 144 V) bis zu 200 V |

| 201 V – 900 V |

| Über 900 V |

| IGBT-Module |

| MOSFET-Module |

| SiC-Module |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Niedriggeschwindigkeitsfahrzeuge |

| Lokomotiven |

| U-Bahn und Stadtbahn |

| Elektrische Triebzüge und Dieseltriebzüge |

| Automobil |

| Schienenverkehr |

| Industrielle Mobilität |

| Offroad-Geräte |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrofahrzeug (BEV) | |

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenelektrofahrzeug (FCEV) | ||

| Nach Spannungsbereich | Niederspannung (24 V – 144 V) bis zu 200 V | |

| 201 V – 900 V | ||

| Über 900 V | ||

| Nach Technologie | IGBT-Module | |

| MOSFET-Module | ||

| SiC-Module | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Niedriggeschwindigkeitsfahrzeuge | ||

| Lokomotiven | ||

| U-Bahn und Stadtbahn | ||

| Elektrische Triebzüge und Dieseltriebzüge | ||

| Nach Anwendung | Automobil | |

| Schienenverkehr | ||

| Industrielle Mobilität | ||

| Offroad-Geräte | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Traktionswechselrichter-Markts im Jahr 2025?

Die Marktgröße für Traktionswechselrichter erreicht im Jahr 2025 einen Wert von 11,12 Milliarden USD.

Welche Antriebsart führt die Mengennachfrage an?

Batterieelektrofahrzeuge halten im Jahr 2024 einen Anteil von 67,44 % an den weltweiten Lieferungen.

Wie schnell wachsen SiC-basierte Traktionswechselrichter?

SiC-Module verzeichnen zwischen 2025 und 2030 eine CAGR von 17,85 %, da sich die Kostenparität verbessert.

Welche Region wächst bis 2030 am schnellsten?

Der Nahe Osten & Afrika verzeichnet mit 18,04 % die höchste CAGR aufgrund neuer U-Bahn- und Busprojekte.

Seite zuletzt aktualisiert am: