Marktgröße und Marktanteil im Bereich aktive Servolenkung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 11.31 Milliarden US-Dollar |

| Marktgröße (2030) | 18.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für aktive Servolenkung von Mordor Intelligence

Die Marktgröße für aktive Servolenkung beläuft sich im Jahr 2025 auf 11,31 Milliarden USD und wird bis 2030 voraussichtlich 18,36 Milliarden USD erreichen, was einer CAGR von 10,17 % über den Prognosezeitraum entspricht. Diese anhaltende Expansion ist in der raschen Elektrifizierung des Automobilsektors, strengeren Sicherheitsvorschriften und stetigen Fortschritten in Richtung autonomer Fahrfunktionen ohne Lenkradberührung verwurzelt, die alle eine präzise, elektronisch gesteuerte Lenkung erfordern. Die elektrische Servolenkung (EPS) bleibt dank geringerer Energieaufnahme und einfacherer Softwarekalibrierung die Ankertechnologie. Gleichzeitig gewinnen Steer-by-Wire-Plattformen an Dynamik, da Premium- und Elektrofahrzeugprogramme auf vollständige elektronische Steuerung umsteigen. Automobilhersteller betrachten Lenksoftware mittlerweile als Einnahmequelle und verkaufen herunterladbare Leistungsmodi und Komfortprofile, die das Fahrzeug über seine gesamte Lebensdauer hinweg aktualisieren. Unterdessen bündeln Tier-1-Zulieferer Lenk-, Brems- und Fahrwerkssteuerung in zentralisierten Domänenarchitekturen, was eine schnellere Integration von Over-the-Air-Updates (OTA) und eine engere Cybersicherheitsüberwachung ermöglicht.

Wichtigste Erkenntnisse des Berichts

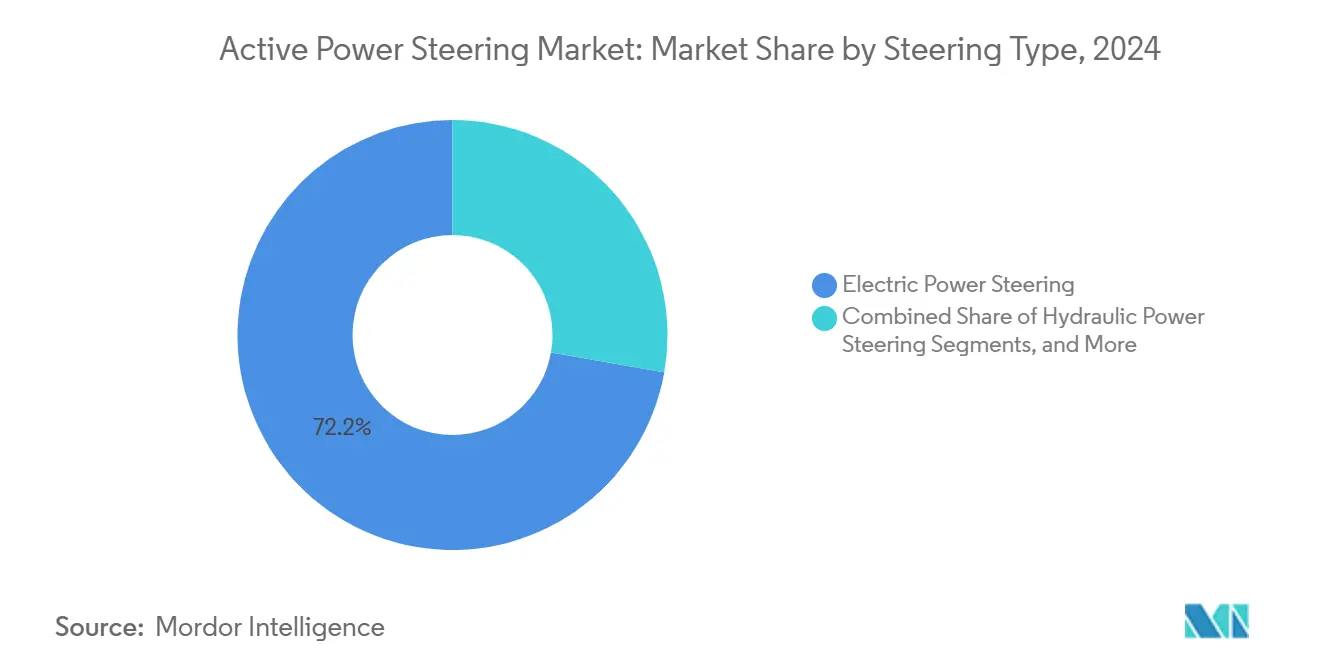

- Nach Lenkungstyp führte die elektrische Servolenkung mit einem Marktanteil von 72,22 % im Markt für aktive Servolenkung im Jahr 2024, während Steer-by-Wire bis 2030 die höchste prognostizierte CAGR von 12,32 % verzeichnete.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 63,81 % an der Marktgröße für aktive Servolenkung und wachsen bis 2030 mit einer CAGR von 11,98 %.

- Nach Antriebstyp entfielen auf Verbrennungsmotorplattformen im Jahr 2024 77,87 % des Marktanteils für aktive Servolenkung, während für Batterieelektrofahrzeuge bis 2030 eine CAGR von 12,83 % prognostiziert wird.

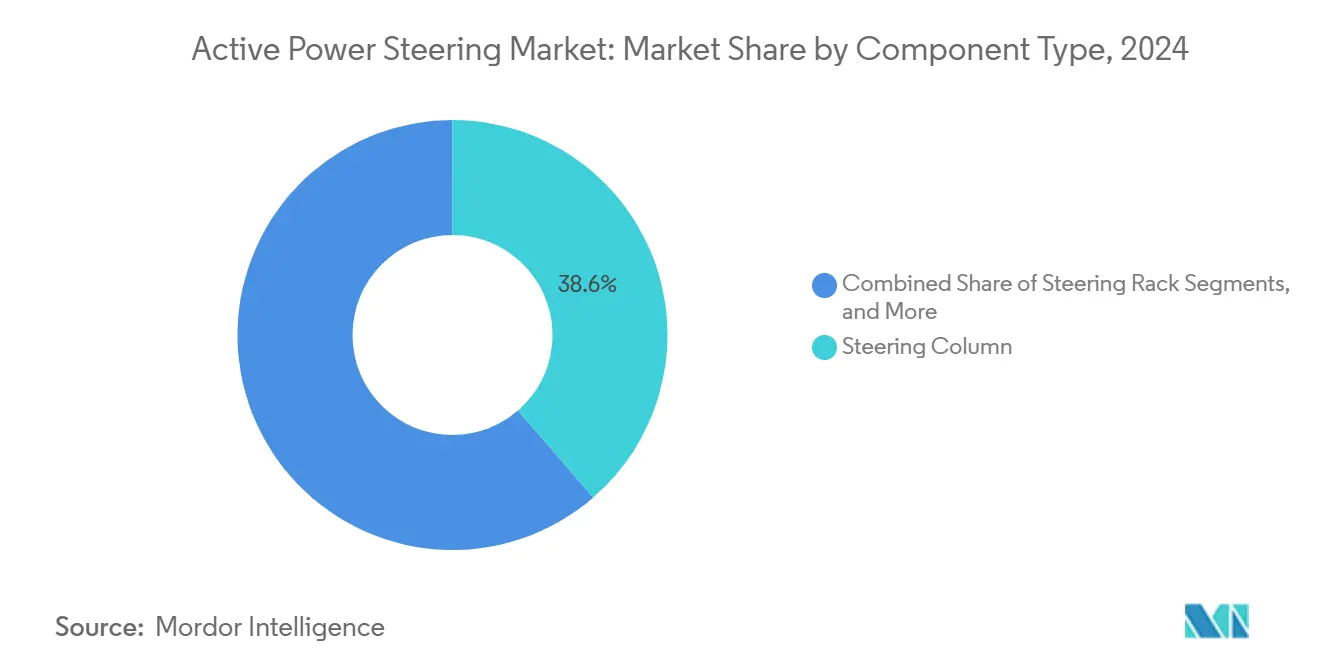

- Nach Komponente entfielen auf Lenksäulen im Jahr 2024 38,63 % des Marktanteils für aktive Servolenkung, während Sensoren mit einer CAGR von 11,74 % bis 2030 die am schnellsten wachsende Komponente darstellen.

- Nach Vertriebskanal dominierten OEM-Installationen den Markt für aktive Servolenkung mit einem Anteil von 83,77 % an der Marktgröße im Jahr 2024, während das Aftermarket-Segment bis 2030 eine CAGR von 10,84 % verzeichnen dürfte.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 46,31 % im Markt für aktive Servolenkung im Jahr 2024 und verzeichnet mit einer CAGR von 10,34 % bis 2030 das schnellste regionale Wachstum.

Globale Trends und Erkenntnisse im Markt für aktive Servolenkung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsschub erhöht die EPS-Durchdringung | +2.1% | Global, angeführt von China und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Sicherheitsvorschriften für ADAS-fähige Lenkung | +1.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Umstieg auf modulare Lenkplattformen | +1.5% | Global, konzentriert auf Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Kostensenkungen bei Hochdrehmoment-Elektromotoren | +1.3% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Over-the-Air-Lenksoftware-Updates | +1.2% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Tier-1-Bündelung von Steer-by-Wire mit Domänensteuergeräten | +0.9% | Globale Tier-1-Zulieferernetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsschub erhöht die EPS-Durchdringung

Die elektrische Servolenkung ist zu einem Standardmerkmal in nahezu allen modernen batterieelektrischen Fahrzeugen geworden und verbessert die Energieeffizienz sowie den Fahrkomfort. KAYABAs innovatives Lenksystem bietet im Vergleich zu herkömmlichen hydraulischen Systemen erhebliche Energieeinsparungen im Stadt- und Überlandverkehr, trägt zur Verlängerung der Reichweite bei und reduziert Bedenken hinsichtlich der Batteriekapazität[1]„KEEPS Studie zur Effizienz der elektrischen Servolenkung,”, KAYABA Corporation, kayaba.co.jp. Der Wegfall riemengetriebener Pumpen schafft zudem Platz im Motorraum für Hochvoltkomponenten und vereinfacht die Wärmeführung rund um das Batteriepaket. Chinesische Hersteller nutzen vertikal integrierte Motorproduktion, um die Systemkosten zu senken und den Rollout bei volumenstarken kompakten Elektrofahrzeugen zu beschleunigen[2]„Kostenanalyse für Elektrofahrzeugkomponenten,”, Chinesischer Verband der Automobilhersteller, caam.org.cn. Europäische OEMs verknüpfen die elektrische Servolenkung mit Rekuperationsbremsstrategien, die Energie beim Stadtfahren zurückgewinnen, was auf dicht befahrenen Stadtrouten zu realen Reichweitengewinnen führt[3]„Integration der rekuperativen Lenkung,”, Europäischer Automobilherstellerverband, acea.be. Kontinuierliche Softwarekalibrierung ermöglicht es, dass dieselbe Hardware von der einfachen manuellen Lenkung bis hin zur Autonomiestufe 3 eingesetzt werden kann, wodurch die elektrische Servolenkung zu einem flexiblen Einstiegspunkt für zukünftige Funktionen wird.

Staatliche Sicherheitsvorschriften für ADAS-fähige Lenkung

Regulierungsbehörden verankern zunehmend Lenkredunanzen in der Neuwagenzulassung. Die UNECE WP.29-Regelung für automatisierte Lenkung legt technische Ziele fest, die globale Zulieferer bis 2025 erfüllen müssen. Die NHTSA schreibt nun Doppelmotor-EPS oder gleichwertige ausfallsichere Mechanismen für Automatisierungsstufe 3 und höher vor, was OEMs dazu zwingt, Sensoren und Steuergeräte überzudimensionieren[4]„Leitfaden für Fahrzeuge der Stufe 3,”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Europas Allgemeine Sicherheitsverordnung verpflichtet neue Plattformen, die nach Juli 2024 eingeführt werden, zur Aufnahme eines Notfall-Spurhalteassistenten, der nur von aktiven Einheiten mit Millisekundengenauigkeit ausgeführt werden kann. ISO 26262 verpflichtet Hersteller zur Erreichung der ASIL-D-Integrität, was redundante Encoder, doppelte Stromschienen und unabhängige Firmware-Prüfungen erfordert. Diese Vorschriften disqualifizieren kostengetriebene hydraulische Lenkgetriebe und elektrisch unterstützte Lenkung als Konformitätspfad für globale Fahrzeugbaureihen.

Over-the-Air-Lenksoftware-Updates

Die Lenkkalibrierung reiht sich neben Infotainment und ADAS als Kandidat für Over-the-Air-Updates ein. Harmans Update-Stack ermöglicht regelmäßige Anpassungen, die Reifenverschleiß oder neue regulatorische Grenzwerte ohne Werkstattbesuche kompensieren. NXPs sicheres Gateway gewährleistet kryptografische Authentifizierung, sodass nur signierte Lenkbinärdateien ausgeführt werden, was die Anforderungen der ISO 21434 erfüllt. Hitachi Astemo aggregiert Flottendaten zur Verfeinerung von Regelkreisen und reduziert garantiebezogene Reklamationen im Zusammenhang mit Lenkgefühlsdrift um zweistellige Prozentwerte. Excelfores eSync-Marktplatz deutet auf Abonnement-Lenkmodi hin – Eco, Komfort, Sport –, die für OEMs wiederkehrende Einnahmen erschließen. Die OTA-Fähigkeit macht Fahrzeuge zudem zukunftssicher gegenüber aufkommenden Cybersicherheitsbedrohungen, indem sie eine zeitnahe Patch-Bereitstellung ermöglicht.

Tier-1-Bündelung von Steer-by-Wire mit Domänensteuergeräten

ZFs cubiX vereint Lenksteuerung mit Brems- und Fahrwerksmanagement, reduziert die Anzahl der Steuergeräte und vereinfacht das Fahrzeugkabelbaum-Design. Continentals SCCU platziert Steer-by-Wire und ADAS-Verarbeitung auf einem Mikroprozessor und führt Spurhalte-Drehmomentbefehle in Mikrosekunden aus. NVIDIAs DRIVE-Kopplung mit Lenkzulieferern treibt KI-gestützte Kraftrückkopplung voran, die das Fahrverhalten im Laufe der Zeit erlernt und Kraftkurven für Komfort oder Sportlichkeit anpasst. Die Zentralisierung vereinfacht auch Funktionssicherheitsprüfungen, da ein einziges Domänensteuergerät die Redundanz über mehrere Aktuatoren hinweg verwaltet, anstatt separate Zertifizierungspfade zu beschreiten. Mit der Reifung dieser Bündel riskieren kleinere Komponentenhersteller eine Marginalisierung, sofern sie keine Partnerschaften für Gesamtlösungsangebote eingehen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten im Vergleich zu herkömmlichen hydraulischen Einheiten | -1.9% | Global, ausgeprägt in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken bei vollständigen Steer-by-Wire-Architekturen | -1.4% | Regulatorischer Fokus in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Knappes Halbleiterangebot für Drehmomentsensoren | -1.1% | Globale Lieferkettenengpässe | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Cybersicherheitszertifizierung | -0.8% | Entwickelte Märkte mit strengen Vorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten im Vergleich zu herkömmlichen hydraulischen Einheiten

Steer-by-Wire-Baugruppen kosten drei- bis viermal so viel wie ein einfaches Zahnstangenlenkgetriebe, da sie Sensoren, Motoren und Steuergeräte duplizieren müssen, um ausfallbetriebliche Anforderungen zu erfüllen. Käufer in Schwellenmärkten schrecken oft vor dem Aufpreis zurück, was OEMs dazu zwingt, vollständige elektronische Lenkung höherwertigen Ausstattungsvarianten vorzubehalten. Chinesische Marken wie BYD verfolgen vertikale Integration und senken die Installationskosten durch die Eigenfertigung von Motoren und Steuergeräten. Dennoch erhöhen Softwarevalidierung, Cybersicherheitsprüfungen und umfangreiche Tests zur elektromagnetischen Verträglichkeit die Kosten unabhängig vom Fertigungsstandort. Bis die Stückzahlen weiter steigen, bleibt der Kostenfaktor außerhalb der Premium- und Elektrosegmente ein limitierender Faktor.

Engpässe bei der Cybersicherheitszertifizierung

ISO/SAE 21434 treibt rigorose Bedrohungsmodellierung und Penetrationstests für jedes vernetzte Lenk-Steuergerät voran. Unterschiedliche nationale Verfahren – NHTSA in den Vereinigten Staaten, ENISA in Europa – fügen parallele Dokumentations- und Prüfebenen hinzu, die Entwicklungskapazitäten binden und Markteinführungspläne verlängern. OTA-Update-Pipelines müssen wiederkehrende Sicherheitsüberprüfungen bestehen, was bedeutet, dass die Zertifizierung kein einmaliger Meilenstein mehr ist, sondern eine fortlaufende Aufgabe. Der Mangel an akkreditierten Prüflaboren führt zu Terminierungskonflikten, wenn mehrere OEMs auf ähnliche Markteinführungsfenster konvergieren. Während zentralisierte Domänensteuergeräte helfen, indem sie weniger Angriffsziele bieten, wird die Sicherheitsanforderung parallel zu den umfassenderen Vorschriften für vernetzte Fahrzeuge weiter steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lenkungstyp: EPS-Dominanz treibt Steer-by-Wire-Innovation voran

Die elektrische Servolenkung trug im Jahr 2024 mit einem Anteil von 72,22 % zum Markt für aktive Servolenkung bei und festigt ihre Rolle als Standardwahl für Effizienz und ADAS-Bereitschaft. Steer-by-Wire verzeichnet bis 2030 eine CAGR von 12,32 %, was Premium-Elektrofahrzeugeinführungen widerspiegelt, die auf Cockpit-Flexibilität und autonome Qualifikationen abzielen. Mit sinkenden Komponentenkosten betten EPS-Plattformen zunehmend Software-Hooks ein – variables Übersetzungsverhältnis, Spurhalte-Korrekturen –, die Steer-by-Wire-Vorteile nachahmen und gleichzeitig eine physische Sicherungssäule beibehalten. Hydraulische Lenkgetriebe halten sich in schweren Lkw, wo extreme Lenkkräfte und lange Wartungszyklen Energieeinsparungen überwiegen, aber ihr Anteil schrumpft, da elektrifizierte Schwerlastrahmen entstehen. Elektrohydraulische Hybride überbrücken die Lücke in Bussen und Nutzfahrzeugen und koppeln vertraute Hydraulik mit digitalen Ventilen, um Fahrerassistenzfunktionen ohne vollständige elektrische Umrüstung zu ermöglichen. Der Markt spaltet sich somit auf: Die elektrische Servolenkung übernimmt Volumen und Kostensensibilität, während rein elektronische Lenkgetriebe zukunftssichere Positionen für Automatisierungsstufe 3 und höher beanspruchen.

Zweitrangige Zulieferer nutzen Nischen, indem sie Steer-by-Wire-Nachrüstsätze für Niedriggeschwindigkeits-Robotaxis oder landwirtschaftliche Plattformen anbieten, bei denen mechanische Redundanz weniger kritisch ist. Führende Tier-1-Unternehmen integrieren unterdessen elektrische Servolenkung und Steer-by-Wire in eine einzige Produkt-Roadmap und gewährleisten so einen nahtlosen Migrationspfad für OEMs, wenn die Vorschriften strenger werden. Software-Gemeinsamkeiten ermöglichen es Automobilherstellern, das Lenkgefühl über Basis- und Premiumausstattungen hinweg mit demselben Motor-/Getriebesatz zu kalibrieren und die Teilevielfalt zu reduzieren. Im Laufe der Zeit positioniert diese Strategie Steer-by-Wire als logischen Schritt, sobald Verifikation, Versorgungsstabilität und Verbrauchervertrauen zusammenkommen. Folglich wird der Markt wahrscheinlich überlappende Technologiegenerationen aufweisen, anstatt einen sauberen Ersatzzyklus zu durchlaufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen die Einführung segmentübergreifend an

Personenkraftwagen erzielten im Jahr 2024 einen Anteil von 63,81 % am Markt für aktive Servolenkung, was auf eine starke Verbrauchernachfrage nach Einparkhilfe, Spurzentrierung und Energieeinsparungen zurückzuführen ist. Die Flottenelektrifizierung bei Fahrdiensten und Firmenpools steigert die Stückzahlen weiter, da alltägliche Nutzer geringeren Lenkaufwand und Sicherheitsunterstützung schätzen, die das Kollisionsrisiko senkt. Die CAGR von 11,98 % des Segments signalisiert eine zunehmende Einführung über Luxusfahrzeuge hinaus in kompakte Schräghecklimousinen und mittelgroße SUVs. Leichte Nutzfahrzeuge liegen volumenmäßig zurück, spiegeln jedoch Pkw-Trends wider, da der E-Commerce Betreiber dazu veranlasst, die Fahrerermüdung auf dichten Stadtrouten zu reduzieren. Mittelgroße und schwere Nutzfahrzeuge sind auf aktive Servolenkung für Spurhaltung und Seitenwinddämpfung angewiesen, die für die Sicherheit auf Autobahnen und die Unversehrtheit der Ladung entscheidend sind.

Busse integrieren Lenksäulen mit variablem Unterstützungsgrad, um repetitive Niedriggeschwindigkeitsmanöver zu erleichtern und gleichzeitig die Stabilität bei Schnellstraßengeschwindigkeiten zu erhalten. Steer-by-Wire bietet Cockpit-Layoutfreiheit, die autonome Shuttle-Innenräume ermöglichen könnte, und ermutigt Verkehrsbetriebe, Premiumfunktionen zu erproben. Über alle Kategorien hinweg gewinnt der Markt zusätzlichen Schwung, wenn Versicherungsanbieter niedrigere Prämien an ADAS-Pakete knüpfen, die durch aktive Servolenkungshardware validiert werden. Da die Restwerte von Fahrzeugen mit elektronischer Lenkung steigen, neigen Käufer, die die Gesamtbetriebskosten berücksichtigen, die Einführungskurve zugunsten aktiver Einheiten.

Nach Antriebstyp: Verbrennungsmotor-Erbe trifft auf Batterieelektrofahrzeug-Innovation

Verbrennungsmotorplattformen trugen im Jahr 2024 mit einem Anteil von 77,87 % zum Markt für aktive Servolenkung bei, was auf ihre umfangreiche installierte Basis und die relative Einfachheit des Austauschs hydraulischer Pumpen durch elektrische Servolenkung zurückzuführen ist. Batterieelektrofahrzeuge zeigen jedoch ein stärkeres proportionales Wachstum mit neuen Produkteinführungen und höheren Ausstattungsraten; ihre CAGR von 12,83 % bis 2030 lässt eine eventuelle Führungsposition erwarten, wenn die aktuellen Elektrifizierungspolitiken anhalten. Hybride und Plug-in-Hybride liegen in der Mitte und nutzen elektrische Servolenkung, um den Kraftstoffverbrauch bei häufigem motorlosem Betrieb zu begrenzen. Obwohl heute noch eine Nische, spezifizieren Brennstoffzellenprogramme fast universell Steer-by-Wire, da Designer flache Bodenarchitekturen nutzen möchten, die mit sperrigen Lenksäulen unvereinbar sind.

Die Antriebsaufteilung verdeutlicht eine Übergangsphase, in der zwei Architekturen koexistieren. OEMs optimieren die Kosten auf Legacy-Plattformen, um elektrische Servolenkung mit minimaler Fahrwerksunterbrechung nachzurüsten. Im Gegensatz dazu integrieren neu konzipierte Elektrofahrzeugrahmen Steer-by-Wire von Anfang an, um Frunk-Stauraum und rekonfigurierbare Innenräume zu erschließen. Marktprognosen zeigen daher steile Einführungsrampen für elektronische Lenkgetriebe in Batterieelektrofahrzeugen, während die Einführung bei Verbrennungsmotoren ein Plateau erreicht, da inkrementelle Gewinne im Vergleich zu Antriebsstrang-Upgrades oder Konnektivitätsfunktionen schwerer zu rechtfertigen sind.

Nach Komponente: Sensoren treiben Funktionalität der nächsten Generation voran

Herkömmliche Lenksäulen hielten im Jahr 2024 einen Anteil von 38,63 % am Markt für aktive Servolenkung und unterstreichen ihre verbleibende Dominanz über gemischte Technologiegenerationen hinweg. Sensoren verzeichnen jedoch mit einer CAGR von 11,74 % bis 2030 das stärkste Wachstum, dank zwei Trends: höhere Redundanzniveaus und reichhaltigere Straßengefühlsemulation. Jedes Steer-by-Wire-Lenkgetriebe kann doppelte Drehmomentsensoren, duale Winkelencoder und Positionsverfolger auf zwei separaten Wellen beherbergen. Das Wachstum resultiert auch aus der Einbettung von Inertialmesseinheiten in Steuerungsbaugruppen zur Unterstützung von Spurzentrierung und freihändigem Autobahnassistenten. Lenkgetriebe entwickeln sich von passiven mechanischen Gehäusen zu intelligenten Aktuatoren, die Hochübersetzungs-Planetengetriebe und kompakte Kühlkreisläufe um eingebaute Motoren integrieren.

Steuermodule entwickeln sich zur Plattform-Schaltzentrale und aggregieren bis zu 16 separate Eingangskanäle, bevor sie Drehmomentbefehle ausgeben. Gleichzeitig erweitern Hilfskomponenten – haptische Rückkopplungsaktuatoren, redundante Stromversorgungen und sichere Gateway-Chips – die Stückliste. Die Komponentenmischung verschiebt sich daher von Eisen und Aluminium hin zu Silizium und Software, was unterstreicht, warum fortschrittliche Elektronik nun die Leistungsobergrenzen im Markt für aktive Servolenkung bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration dominiert den Marktzugang

OEM erzielte im Jahr 2024 einen Anteil von 83,77 % an der Marktgröße für aktive Servolenkung, da Lenkung die Homologation und Garantiekennzahlen von Anfang an beeinflusst. Automobilhersteller betten die Kalibrierung in die Fahrwerksentwicklung ein, was spätere Nachrüstungen komplex und kostspielig macht. Dennoch verzeichnet der Aftermarket bis 2030 eine gesunde CAGR von 10,84 %, da Schwerlastflotten und Spezialausrüster EPS-Spurhaltesätze nachrüsten, um das Unfallrisiko zu senken. Nachrüstsätze zielen in der Regel auf Klasse-8-Lkw und Stadtbusse ab, wo lange tägliche Betriebsstunden die Vorteile der Ermüdungsreduzierung verstärken.

Regulatorische Obergrenzen schränken informelle Installationen ein; nur nach Originalfertigungsstandards zertifizierte Teile können mit Sicherheitssystemen verbunden werden. Autorisierte Servicezentren erfassen daher den größten Teil des Nachrüstgeschäfts und geben Tier-1-Zulieferern einen Anreiz, Designs zu lizenzieren, anstatt Graumarktkomponenten zu verkaufen. Staatliche Anreize für Sicherheitsaufrüstungen älterer Flotten in Schwellenmärkten könnten das adressierbare Volumen ausweiten, insbesondere wenn Versicherer Prämienrabatten zustimmen, die an verifizierte Installationen aktiver Servolenkung geknüpft sind.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2024 einen Anteil von 46,31 % am Markt für aktive Servolenkung und verzeichnet bis 2030 die höchste CAGR von 10,34 %, da Chinas Elektrofahrzeugsubventionen, lokale Inhaltsregeln und die Agilität von Start-ups in eine aggressive Innovationssteuerung münden. Inländische OEMs wie NIO installieren Steer-by-Wire in Flaggschiff-Limousinen, um das Nutzererlebnis zu differenzieren und frühe Autonomiebereitschaft zu beanspruchen. Japan trägt technologische Tiefe bei, wobei JTEKT und NSK EPS-Module weltweit exportieren und Erkenntnisse aus Effizienzzielen für Kei-Cars in größere Plattformen einfließen lassen. Südkoreanische Systemhäuser nutzen ihre Elektronikkompetenz, um Lenkaktualisierungen über 5G-Links zu integrieren, was mit der vernetzten Fahrzeugstrategie des Landes resoniert.

Nordamerika belegt volumenmäßig den zweiten Platz, angetrieben durch NHTSA-Vorschriften und die Verbraucherpräferenz für hochunterstützende Pickup-Trucks. Teslas Steer-by-Wire-Implementierung im Cybertruck ist ein hochsichtbarer Beweis, der wahrscheinlich auf breitere Modellreihen übergreifen wird. Die Flotteneinführung im Fernverkehr befeuert die regionale Nachfrage weiter, da Betreiber Spurzentrierung einsetzen, um dem Fahrermangel entgegenzuwirken. Europas strenge CO₂-Grenzwerte und die Allgemeine Sicherheitsverordnung halten die Einführungsraten hoch; Notfall-Spurhaltefunktionen erfordern präzise elektronische Lenkgetriebe.

Südamerika, der Nahe Osten und Afrika tragen bescheidene Anteile bei, weisen jedoch beschleunigte Wachstumskurven auf, da CKD-Montagewerke global konzipierte Elektrofahrzeuge übernehmen, die bereits mit aktiver Servolenkung ausgestattet sind. Importzölle auf hydraulische Pumpen im Vergleich zur steigenden lokalen Motorproduktion helfen, die Kostenparität zugunsten der elektrischen Servolenkung zu kippen. Regionale Freihandelszonen ermutigen multinationale Tier-1-Unternehmen, lokale Bearbeitungszellen für Lenkgetriebe einzurichten, was schnellere Liefer- und Qualifizierungszyklen ermöglicht. Infolgedessen zeigt der Markt für aktive Servolenkung eine klassische Kaskade, bei der reife Regionen Technologie und Fertigungsmaßstab verfeinern, bevor die Diffusion die Preise für Entwicklungsländer angleicht.

Wettbewerbslandschaft

Der Markt für aktive Servolenkung ist mäßig konzentriert; etablierte Tier-1-Unternehmen halten fest verankerte Verträge, sehen sich jedoch agilen Herausforderern gegenüber, die sich auf Software konzentrieren. Bosch, ZF Friedrichshafen, JTEKT, NSK, Nexteer und Continental kontrollieren gemeinsam einen bedeutenden Anteil der OEM-Aufträge dank jahrzehntelanger Glaubwürdigkeit in der Funktionssicherheit und globaler Fertigungspräsenz. Ihre Kapitalkraft finanziert fortlaufende Forschung und Entwicklung in magnetischen Materialien, Sensorfusion und cybersicherheitsgehärteter Firmware.

Neue Spezialisten wie Schaeffler, Hyundai Mobis und AutonomouStuff differenzieren sich durch Steer-by-Wire-Kits, die mit proprietären Software-Schichten kombiniert werden und je nach Marke neu gestaltet werden können. Software-definierte Lenkung verändert die Wettbewerbsdynamik: Der Umsatz wächst mit Hardwareeinheiten und nachverkauflichen Funktionsfreischaltungen über Abonnements. Tier-1-Unternehmen reagieren, indem sie Steer-by-Wire mit Domänensteuergeräten bündeln, wie ZFs cubiX und Continentals SCCU-Produktlinien belegen, und erhöhen damit die Wechselkosten für OEMs, die bereits Fahrwerk und ADAS auf einzelnen Platinen integrieren.

Das Rennen um geistiges Eigentum errichtet defensive Schutzwälle, löst aber auch Kreuzlizenzierungen aus; mehrere der drei führenden Zulieferer traten Anfang 2025 in vertrauliche Patentpool-Verhandlungen ein, um Rechtsstreitigkeiten zu vermeiden, die Programmstarts verzögern könnten. Mit zunehmender Preiskonvergenz werden Service-Level-Vereinbarungen – Update-Kadenz, Dashboards für vorausschauende Wartung, Cybersicherheitsreaktion – bei Vergabeentscheidungen ebenso entscheidend wie reine Hardwarekosten. Der Markt für aktive Servolenkung entwickelt sich daher zu einer hybriden Produkt-plus-Service-Arena, in der kontinuierlicher Support und Datenanalyse langfristige Einnahmen prägen.

Marktführer im Bereich aktive Servolenkung

Robert Bosch GmbH

ZF Friedrichshafen AG

JTEKT Corporation

NSK Ltd

Nexteer Automotive Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ZF gab bekannt, Mercedes-Benz ab 2026 mit Steer-by-Wire-Technologie zu beliefern. Dies markiert ZFs erste Einführung der Technologie auf dem europäischen Markt über Mercedes-Benz. Die beiden Unternehmen arbeiteten zusammen, um ein Mercedes-Benz-spezifisches Steer-by-Wire-System zu entwickeln, das ZFs umfangreiche Systemkompetenz und Erfahrung nutzt.

- Februar 2025: NIO, ein Hersteller von Premium-Smart-Elektrofahrzeugen, und die deutsche Technologiegruppe ZF erreichten einen Meilenstein in ihrer strategischen Partnerschaft. Die Integration von ZFs Steer-by-Wire-Technologie in das „SkyRide”-Fahrwerk von NIOs ET9-Exekutiv-Flaggschifffahrzeug markiert den Beginn der Serienproduktion für dieses Präzisionslenkungssystem. Der ET9 ist das erste Modell, das auf NIOs NT 3.0-Plattform aufgebaut ist.

Berichtsumfang des globalen Marktes für aktive Servolenkung

| Hydraulische Servolenkung |

| Elektrische Servolenkung |

| Elektrohydraulische Lenkung |

| Steer-by-Wire |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Verbrennungsmotor |

| Batterieelektrofahrzeug |

| Plug-in-Hybridfahrzeug |

| Hybridfahrzeug |

| Brennstoffzellenfahrzeug |

| Lenksäule |

| Lenkgetriebe |

| Sensoren |

| Steuermodule |

| Sonstige |

| Erstausrüster |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lenkungstyp | Hydraulische Servolenkung | |

| Elektrische Servolenkung | ||

| Elektrohydraulische Lenkung | ||

| Steer-by-Wire | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Antriebstyp | Verbrennungsmotor | |

| Batterieelektrofahrzeug | ||

| Plug-in-Hybridfahrzeug | ||

| Hybridfahrzeug | ||

| Brennstoffzellenfahrzeug | ||

| Nach Komponente | Lenksäule | |

| Lenkgetriebe | ||

| Sensoren | ||

| Steuermodule | ||

| Sonstige | ||

| Nach Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für aktive Servolenkung?

Die Marktgröße für aktive Servolenkung beträgt im Jahr 2025 11,31 Milliarden USD und wird bis 2030 voraussichtlich 18,36 Milliarden USD erreichen.

Welche Lenktechnologie hält heute den größten Marktanteil?

Die elektrische Servolenkung dominiert mit einem Marktanteil von 72,22 % im Bereich aktive Lenkung im Jahr 2024.

Welche Fahrzeugkategorie führt die aktive Lenkung am schnellsten ein?

Personenkraftwagen halten einen Anteil von 63,81 % und wachsen bis 2030 mit einer CAGR von 11,98 %.

Wie schnell wächst Steer-by-Wire?

Das Steer-by-Wire-Segment verzeichnet eine CAGR von 12,32 %, das schnellste Tempo unter den Lenkungstypen.

Was hemmt die breitere Einführung von Steer-by-Wire?

Hohe Systemkosten, Zuverlässigkeitswahrnehmung, Halbleiterversorgungsengpässe und langwierige Cybersicherheitszertifizierungen dämpfen jeweils das kurzfristige Wachstum.

Seite zuletzt aktualisiert am: