Marktgröße und Marktanteil der aktiven Servolenkung für Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

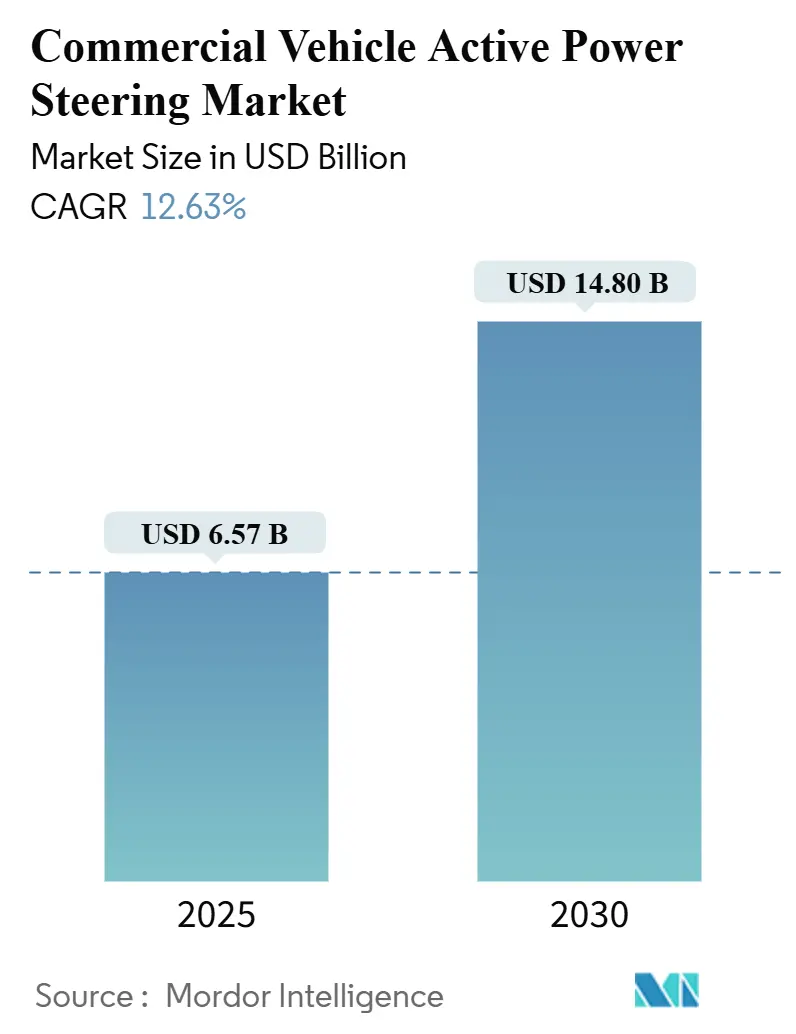

| Marktgröße (2025) | 6.57 Milliarden US-Dollar |

| Marktgröße (2030) | 14.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für aktive Servolenkung für Nutzfahrzeuge von Mordor Intelligence

Die Marktgröße für aktive Servolenkung für Nutzfahrzeuge beläuft sich im Jahr 2025 auf 6,57 Milliarden USD und wird voraussichtlich bis 2030 auf 14,80 Milliarden USD anwachsen, was einer CAGR von 12,63 % entspricht. Elektrifizierungsvorschriften, strenge CO₂-Normen und der Bedarf an ADAS-kompatiblen Architekturen treiben die rasche Technologiemigration von hydraulischen zu elektrischen Lösungen und Steer-by-Wire-Lösungen voran. OEMs betrachten elektrische Unterstützung als unmittelbaren Weg zu Kraftstoffeinsparungen, da sie die parasitäre Last motorgetriebener Pumpen eliminiert. Gleichzeitig berichten Flottenoperatoren von messbaren Reduzierungen der Fahrermüdigkeit und der Wartungsausfallzeiten. Verbesserungen der Halbleiterzuverlässigkeit und die Einführung von 48-V-Stromdomänen ermöglichen höhere Ausgangsmomente, sodass elektrische Systeme schwerere Lkw bedienen können, die früher ausschließlich auf hydraulische Getriebe angewiesen waren. Die Wettbewerbsintensität steigt, da Tier-1-Lenkungslieferanten in softwaredefinierten Lenkungsbereichen expandieren und die Elektronik vertikal integrieren, um Versorgungsunterbrechungen abzupuffern.

Wichtigste Erkenntnisse des Berichts

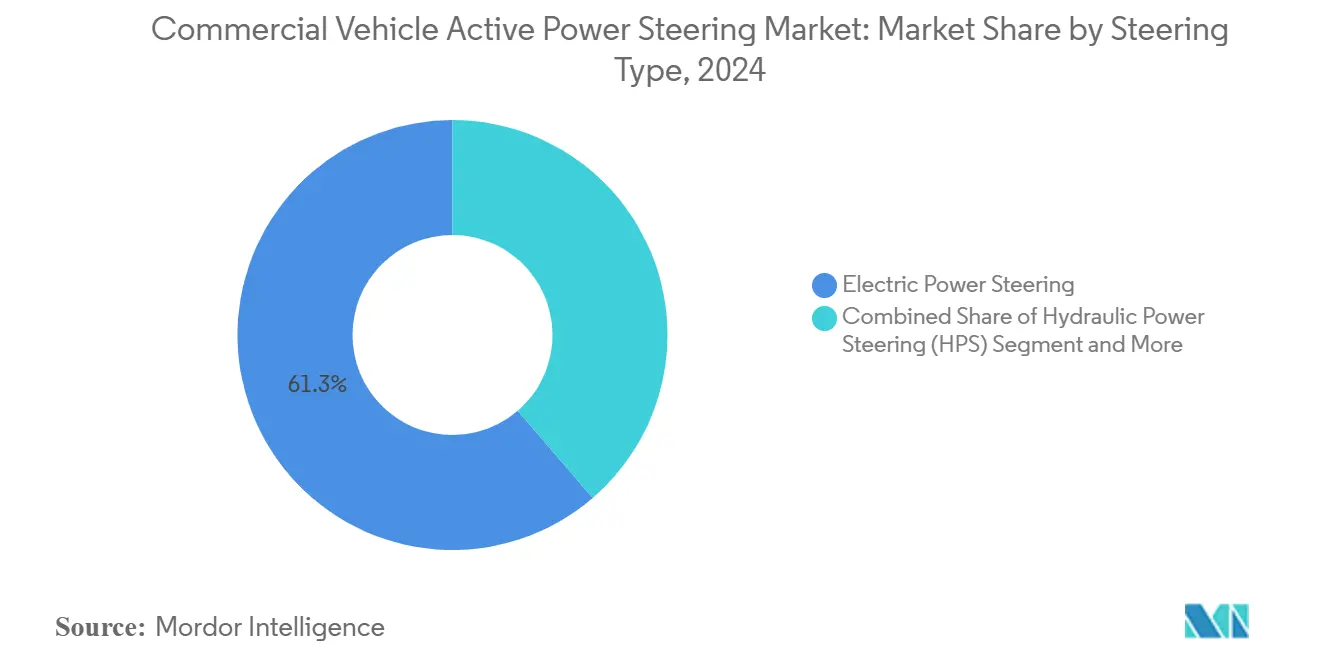

- Nach Lenkungstyp führte die elektrische Servolenkung im Jahr 2024 mit einem Umsatzanteil von 61,32 %; Steer-by-Wire-EPS wird bis 2030 voraussichtlich mit einer CAGR von 18,45 % wachsen.

- Nach Ausrüstung hielt das Lenkgetriebe im Jahr 2024 einen Anteil von 34,68 % am Markt für aktive Servolenkung für Nutzfahrzeuge; Sensoren verzeichnen die höchste prognostizierte CAGR von 11,63 % bis 2030.

- Nach Fahrzeugtyp entfielen im Jahr 2024 52,03 % des Marktanteils der aktiven Servolenkung für Nutzfahrzeuge auf Personenfahrzeuge, während mittelgroße und schwere Nutzfahrzeuge mit einer CAGR von 6,81 % wachsen.

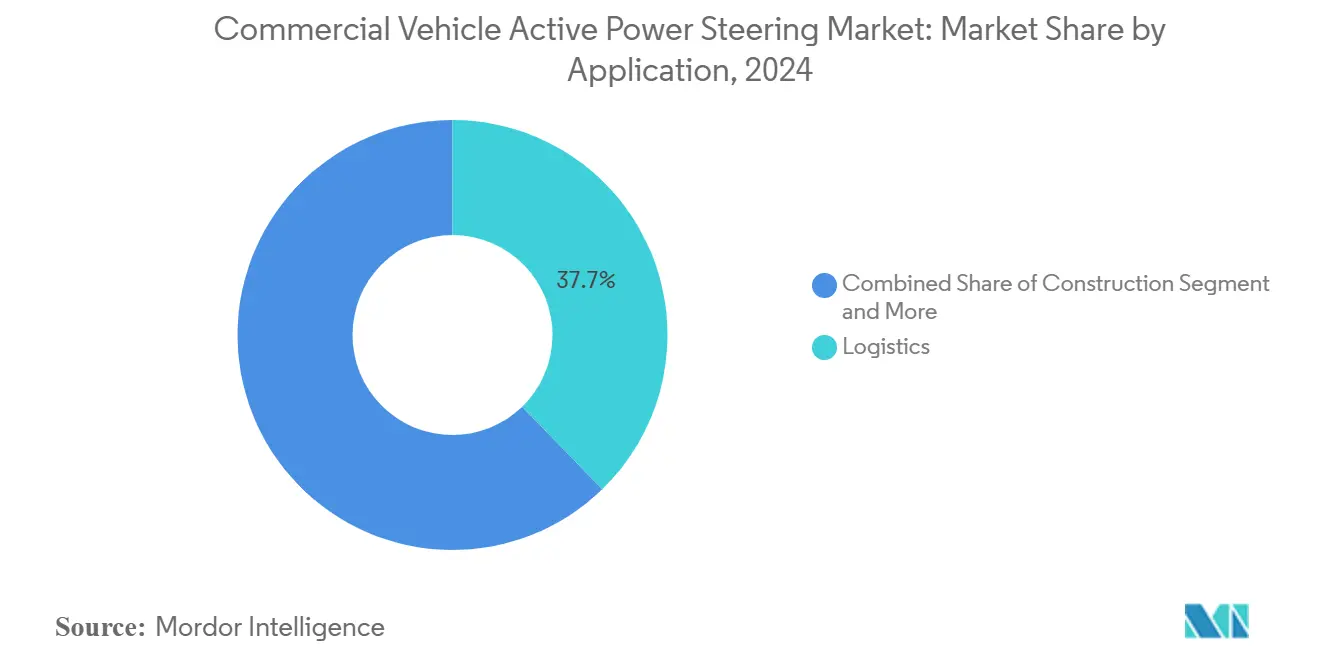

- Nach Anwendung dominierte Logistik im Jahr 2024 mit einem Anteil von 41,52 %; der öffentliche Nahverkehr ist mit einer CAGR von 9,72 % bis 2030 für das schnellste Wachstum positioniert.

- OEM-Verkäufe erfassten 73,04 % des Umsatzes im Jahr 2024 nach Vertriebskanal; das Aftermarket-Segment wird voraussichtlich mit einer CAGR von 8,21 % wachsen.

Globale Markttrends und Erkenntnisse zur aktiven Servolenkung für Nutzfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufstieg ADAS-fähiger EPS-Architekturen | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strengere globale CO₂- und Kraftstoffeffizienzvorschriften | +2.1% | Global, angeführt von EPA Phase 3 und EU-Normen | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsziele für Flotten in der Logistik | +1.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf 48-V-Stromdomänen | +1.4% | Global, mit schnellerer Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Steer-by-Wire-Pilotprogramme in schweren Lkw | +1.2% | Nordamerika und EU, begrenzte Versuche im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Regionale Nachrüstungsvorschriften für Stadtbusse | +0.9% | EU (London DVS), ausgewählte Städte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg ADAS-fähiger EPS-Architekturen

Die Integration von Systemen zur Unterstützung des Fahrers (Advanced Driver Assistance Systems) mit elektrischer Servolenkung stellt einen grundlegenden Wandel in der Nutzfahrzeugarchitektur dar und ermöglicht Funktionen wie Spurhalteassistenz und Kollisionsvermeidung, die präzise Drehmomentüberlagerungsfähigkeiten erfordern. EU-Allgemeine Sicherheitsvorschriften, die Lenkhilfe- und Notfallspurhaltsysteme für neu hergestellte Lkw und Busse ab Juli 2024 vorschreiben, haben diesen Übergang beschleunigt[1]"Obligatorische Sicherheitssysteme und neue Vorschriften für Lkw und Transporter ab 7. Juli," trans.info.. Die technische Komplexität liegt in der Erreichung der funktionalen Sicherheitskonformität nach ISO 26262 bei gleichzeitiger Aufrechterhaltung der für gewerbliche Betriebszyklen erforderlichen Robustheit. Nexteer's Hochleistungs-Säulenunterstützungs-EPS, das im April 2025 mit einer Drehmomentkompetenz von bis zu 110 Nm eingeführt wurde, veranschaulicht diese Entwicklung, indem es die elektrische Unterstützung auf schwerere Fahrzeugsegmente ausdehnt, die bisher von hydraulischen Systemen dominiert wurden[2]"Nexteer erweitert Portfolio mit Hochleistungs-Säulenunterstützungs-Elektrischer Servolenkung," Manila Times, manilatimes.net.. Die Konvergenz von Lenkung und Fahrerassistenzsystemen schafft Netzwerkeffekte, bei denen die Auswahl des Lenksystems zunehmend breitere Fahrzeugarchitekturentscheidungen beeinflusst, insbesondere in Bezug auf Sensorfusion und ausfallsichere Redundanz.

Strengere globale CO₂- und Kraftstoffeffizienzvorschriften

Der regulatorische Druck zur Emissionsreduzierung verändert die Wirtschaftlichkeit von Lenksystemen, wobei die elektrische Servolenkung messbare Kraftstoffeinsparungen bietet, die direkt auf Compliance-Anforderungen eingehen. Die Phase-3-Normen der EPA für schwere Nutzfahrzeuge verlangen CO₂-Emissionsreduzierungen von bis zu 50 % für bestimmte Fahrzeugkategorien bis 2032, was jeden Effizienzgewinn für die OEM-Compliance-Strategien entscheidend macht[3]"Endgültige Regelung: Treibhausgasemissionsnormen für schwere Nutzfahrzeuge – Phase 3," US-Umweltschutzbehörde (EPA), epa.gov.. Die elektrische Servolenkung eliminiert die kontinuierliche parasitäre Last motorgetriebener Hydraulikpumpen und liefert Kraftstoffeinsparungen von 2–4 % in typischen Fernverkehrsanwendungen. Dieser Effizienzvorsprung wird in Stop-and-Go-Stadtlieferzyklen noch ausgeprägter, wo hydraulische Systeme bei häufigen Manövern unter Spitzenlast betrieben werden. Der regulatorische Zeitplan schafft Dringlichkeit für Nutzfahrzeughersteller, da Strafen bei Nichteinhaltung 10.000 USD pro Fahrzeug übersteigen können, was den Geschäftsfall für die EPS-Einführung trotz höherer Vorabkosten zwingt.

Elektrifizierungsziele für Flotten in der Logistik

Gewerbliche Flottenoperatoren beschleunigen die Einführung elektrischer Servolenkung als Teil umfassenderer Elektrifizierungsstrategien, angetrieben durch Vorteile bei den Gesamtbetriebskosten und Gewinne bei der Betriebseffizienz. Große Logistikoperatoren berichten, dass elektrische Lenksysteme die Fahrermüdigkeit im Vergleich zu hydraulischen Alternativen um bis zu 30 % reduzieren, was die Produktivität im Mehrschichtbetrieb direkt beeinflusst. Die Integrationsvorteile gehen über die individuelle Fahrzeugleistung hinaus, da elektrische Lenksysteme Flottenmanagementfähigkeiten wie Ferndiagnose und vorausschauende Wartung ermöglichen, die ungeplante Ausfallzeiten reduzieren. Chinas aggressive städtische Elektrifizierungsvorschriften für Nutzfahrzeuge schaffen eine Vorlage, der andere Regionen zu folgen beginnen, wobei mehrere Großstädte emissionsfreie Lieferzonen einführen, die effektiv elektrische Antriebsstränge und kompatible Lenksysteme erfordern. Die Netzwerkeffekte der Flotteneinführung schaffen Skaleneffekte, die dem breiteren Markt zugutekommen, da Volumenverpflichtungen großer Logistikoperatoren Lieferanteninvestitionen in Lenktechnologien der nächsten Generation rechtfertigen.

OEM-Umstieg auf 48-V-Stromdomänen

Im Markt für aktive Servolenkung für Nutzfahrzeuge erweist sich der OEM-Umstieg auf 48-V-Stromdomänen als wichtiger Wachstumstreiber. Dieser Übergang ermöglicht effizientere elektrische Systeme, reduziert den Energieverbrauch und unterstützt die Integration fortschrittlicher Fahrerassistenzfunktionen. Durch die Einführung von 48-V-Architekturen können Nutzfahrzeughersteller die Lenkungsreaktionsfähigkeit verbessern, die Kraftstoffeffizienz steigern und zunehmend strengere Emissionsvorschriften erfüllen, während sie gleichzeitig den elektrischen Spielraum für künftige Elektrifizierungs- und Hybridisierungsinitiativen bereitstellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe F&E- und Validierungskosten, Zuverlässigkeitsbedenken in anspruchsvollen Betriebszyklen | -1.6% | Global, mit verstärkten Auswirkungen in gewerblichen und schweren Nutzfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Kostenparität zwischen Hydraulik und EPS in Schwellenmärkten noch weit entfernt | -1.4% | Asien-Pazifik, Lateinamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Kosten von Steer-by-Wire | -1.8% | Global, insbesondere kleinere OEMs betreffend | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterlieferkette | -1.3% | Global, mit akuten Auswirkungen in der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E- und Validierungskosten von Steer-by-Wire

Die Entwicklungs- und Validierungskosten für Steer-by-Wire-Systeme stellen erhebliche Hindernisse für die Marktexpansion dar, insbesondere für kleinere Nutzfahrzeughersteller, denen die Ressourcen für umfangreiche Testprogramme fehlen. Funktionale Sicherheitsanforderungen gemäß ISO 26262 erfordern eine umfassende Gefährdungsanalyse und Risikobewertung, wobei die Validierungskosten für ein vollständiges Steer-by-Wire-Programm über mehrere Fahrzeugplattformen hinweg häufig 50 Millionen USD übersteigen. Die technische Komplexität der Eliminierung mechanischer Sicherungssysteme bei gleichzeitiger Aufrechterhaltung des ausfallsicheren Betriebs erfordert doppelt redundante elektronische Architekturen und umfangreiche Validierungen unter realen Bedingungen in verschiedenen Betriebssituationen. Die Leitlinien der britischen Fahrzeugzertifizierungsbehörde zur Steer-by-Wire-Konformität für die Einzelfahrzeuggenehmigung verdeutlichen die regulatorische Komplexität mit Anforderungen an eine umfassende Dokumentation von Ausfallmodi und der Integrität von Steuerungssystemen. Diese Hindernisse schaffen einen zweigeteilten Markt, in dem etablierte Lieferanten mit umfangreichen F&E-Ressourcen die Steer-by-Wire-Technologie vorantreiben können, während kleinere Akteure von konventionellen elektrischen Servolenkungsarchitekturen abhängig bleiben.

Volatilität der Halbleiterlieferkette

Anhaltende Halbleiterengpässe schränken weiterhin die Produktion aktiver Servolenkung für Nutzfahrzeuge ein, wobei sich die Lieferzeiten für kritische Steuergeräte in einigen Fällen auf über 52 Wochen verlängern. Elektrische Servolenkungssysteme erfordern mehrere Halbleiterkomponenten, darunter Drehmomentsensoren, Positionsgeber und elektronische Steuergeräte, was sie besonders anfällig für Lieferkettenunterbrechungen macht. Die Konzentration der Halbleiterfertigung im Asien-Pazifik-Raum schafft geografische Risiken, da regionale Störungen sich durch globale Nutzfahrzeugproduktionsnetzwerke fortpflanzen können. Lieferanten reagieren durch vertikale Integration und Dual-Sourcing-Strategien, aber diese Anpassungen erfordern erhebliche Kapitalinvestitionen und längerfristige Liefervereinbarungen, die die Systemkosten kurzfristig erhöhen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lenkungstyp: Elektrische Dominanz beschleunigt den Übergang zu Steer-by-Wire

Die elektrische Servolenkung hält im Jahr 2024 einen Marktanteil von 61,32 % und spiegelt die Reife der Technologie und ihre Wettbewerbsfähigkeit gegenüber hydraulischen Alternativen wider, während Steer-by-Wire-EPS als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 18,45 % bis 2030 hervortritt. Der Übergang von hydraulischer zu elektrischer Unterstützung hat einen Wendepunkt erreicht, an dem elektrische Systeme trotz höherer Anfangsinvestitionen bessere Gesamtbetriebskosten bieten, angetrieben durch reduzierte Wartungsanforderungen und Energieeffizienzgewinne. Die hydraulische Servolenkung bleibt in Schwerlastanwendungen relevant, wo extreme Drehmomentenanforderungen die aktuellen elektrischen Kapazitäten übersteigen, obwohl dieses Segment unter Druck von leistungsstarken elektrischen Alternativen wie Nexteers 110-Nm-Säulenunterstützungssystem steht, das im April 2025 eingeführt wurde.

Die elektrohydraulische Servolenkung stellt eine Übergangstechnologie dar, die elektrische Steuerung mit hydraulischer Betätigung kombiniert und Herstellern einen Weg bietet, elektronische Lenksteuerung einzuführen und gleichzeitig die vorhandene hydraulische Infrastruktur zu nutzen. ZFs jüngste Produktionseinführung von Steer-by-Wire-Systemen für NIO's Nutzfahrzeugplattform im Februar 2025 demonstriert die kommerzielle Reife der Technologie, obwohl die Einführung durch Validierungsanforderungen und regulatorische Genehmigungszeiträume begrenzt bleibt. Die Segmentierung nach Lenkungstyp spiegelt breitere Branchendynamiken wider, bei denen technologischer Fortschritt eine Marktfragmentierung schafft, bevor eine eventuelle Konsolidierung um dominante Architekturen stattfindet, wobei Steer-by-Wire positioniert ist, zunehmend Marktanteile zu gewinnen, da Anforderungen an autonomes Fahren die Nachfrage nach vollständig elektronischer Lenksteuerung antreiben.

Nach Ausrüstung: Sensoren treiben die Integration von Intelligenz voran

Das Lenkgetriebe dominiert die Ausrüstungssegmentierung mit einem Marktanteil von 34,68 % im Jahr 2024 und stellt die mechanische Grundlage dar, die Lenkeingaben in Radbewegungen umsetzt, während Sensoren als das am schnellsten wachsende Segment mit einer CAGR von 11,63 % hervorgehen, angetrieben durch die Verbreitung von Drehmomentsensoren, Positionsrückmeldesystemen und redundanter Sicherheitsüberwachung, die für fortschrittliche Lenkungsarchitekturen erforderlich sind. Die Wachstumstrajektorie der Sensoren spiegelt die Transformation der Lenkung von einem rein mechanischen System zu einem intelligenten Teilsystem wider, das Echtzeit-Feedback für die Fahrdynamikregelung und autonome Fahrfunktionen liefert. Moderne Nutzfahrzeuglenksysteme integrieren mehrere Sensortypen, darunter berührungslose Drehmomentsensoren, Lenkwinkelsensoren und Motorpositionsgeber, die eine präzise Steuerung und Diagnosefähigkeiten ermöglichen.

Lenksäulen und Lenkräder stellen reife Segmente mit stetigem Wachstum dar, das mit der Gesamtfahrzeugproduktion übereinstimmt. Beide Kategorien erfahren jedoch technologische Weiterentwicklungen, da Hersteller Fahrerüberwachungssysteme und haptische Rückmeldefähigkeiten integrieren. Die Ausrüstungssegmentierung offenbart die zunehmende Komplexität moderner Lenksysteme, bei denen traditionelle mechanische Komponenten durch elektronische Intelligenz ergänzt werden, die die Integration in breitere Fahrzeugsicherheits- und Automatisierungssysteme ermöglicht. Dieser Trend zu sensorenreichen Lenkungsarchitekturen schafft Chancen für spezialisierte Komponentenlieferanten, während er traditionelle mechanische Lieferanten herausfordert, elektronische Fähigkeiten zu entwickeln oder einen Marktanteilsverlust zu riskieren.

Nach Fahrzeugtyp: Schwere Nutzfahrzeuge beschleunigen die Einführung

Personenfahrzeuge dominieren derzeit mit einem Marktanteil von 52,03 % im Jahr 2024 und spiegeln die frühere Einführung elektrischer Servolenkung in leichteren Fahrzeugsegmenten wider, wo Leistungsanforderungen und Validierungskomplexität besser handhabbar sind, während mittelgroße und schwere Nutzfahrzeuge das am schnellsten wachsende Segment mit einer CAGR von 6,81 % darstellen, da Betreiber die betrieblichen Vorteile aktiver Lenkung in anspruchsvollen Betriebszyklen erkennen. Die Fahrzeugtypendynamik veranschaulicht einen Markt im Wandel, bei dem die Einführung in Nutzfahrzeugen gegenüber Personenkraftwagen um mehrere Jahre zurückliegt, sich aber schnell beschleunigt, sobald die Technologie in gewerblichen Anwendungen als zuverlässig erwiesen ist. Leichte Nutzfahrzeuge dienen als Brückensegment, das Personenkraftfahrzeug-Lenktechnologien übernimmt und gleichzeitig die einzigartigen Anforderungen gewerblicher Betriebszyklen erfüllt, einschließlich höherer Laufleistung, unterschiedlicher Betriebsbedingungen und verlängerter Wartungsintervalle.

Die Wachstumstrajektorie bei schweren Nutzfahrzeugen spiegelt mehrere konvergierende Faktoren wider, darunter regulatorische Vorschriften für fortschrittliche Sicherheitssysteme, die Anerkennung der Vorteile zur Reduzierung der Fahrermüdigkeit durch Flottenoperatoren und die Integrationsanforderungen autonomer Fahrsysteme, die in gewerblichen Anwendungen erprobt werden. Die Anforderungen des Direct Vision Standard von Transport for London, der verbesserte Sicherheitssysteme für schwere Güterfahrzeuge im Londoner Betrieb vorschreibt, veranschaulichen regulatorische Treiber, die die Einführung aktiver Lenkung in gewerblichen Segmenten beschleunigen. Die Fahrzeugtypensegmentierung legt nahe, dass die Einführung aktiver Servolenkung für Nutzfahrzeuge sich beschleunigen wird, wenn regulatorische Anforderungen ausgeweitet werden und Flottenoperatoren die Gesamtbetriebskostenvorteile einschließlich reduzierter Fahrerfluktuation und verbesserter Sicherheitsleistung quantifizieren.

Nach Anwendung: Öffentlicher Nahverkehr führt die Wachstumstrajektorie an

Logistikanwendungen dominieren im Jahr 2024 mit einem Marktanteil von 41,52 % und spiegeln die Größe des Segments und die frühe Einführung effizienzsteigernder Technologien wider, während der öffentliche Nahverkehr als die am schnellsten wachsende Anwendung mit einer CAGR von 9,72 % hervortritt, angetrieben durch städtische Mobilitätsinitiativen und die Integration autonomer Shuttle-Programme in großen Ballungsräumen. Die Anwendungssegmentierung offenbart unterschiedliche Einführungsmuster, bei denen Logistikoperatoren Kraftstoffeffizienz und Fahrerkomfortvorteile priorisieren, während Behörden des öffentlichen Nahverkehrs sich auf Sicherheitsverbesserungen und Verbesserungen des Fahrgasterlebnisses konzentrieren. Bauanwendungen verzeichnen eine stetige Nachfrage, die durch die rauen Betriebsbedingungen angetrieben wird, die von der Fähigkeit aktiver Lenkung profitieren, die Bedienerermüdung zu reduzieren und die Präzision in beengten Räumen zu verbessern.

Hübners Gelenkbus-Lenkungssteuerungssystem, das auf der InnoTrans 2022 vorgestellt wurde, demonstriert die technologische Raffinesse, die in Anwendungen des öffentlichen Nahverkehrs entsteht, mit elektronisch gesteuerter Mehrachslenkung, die es 36-Meter-Doppelgelenkbussen ermöglicht, auf normalen Straßen ohne spezielle Führungsinfrastruktur zu betreiben. Die Anwendungsdynamik legt nahe, dass der öffentliche Nahverkehr Innovationen bei aktiven Lenktechnologien vorantreiben wird, da das Segment bereit ist, fortschrittliche Systeme für Sicherheit und Betriebseffizienz einzuführen, was Technologie-Spillover-Effekte schafft, die anderen Nutzfahrzeuganwendungen zugutekommen, wenn die Kosten sinken und die Zuverlässigkeit durch Serienproduktion verbessert wird.

Nach Vertriebskanal: Aftermarket gewinnt an Dynamik

OEM-Kanäle dominieren im Jahr 2024 mit einem Marktanteil von 73,04 % und spiegeln die Integrationsanforderungen moderner aktiver Servolenkungssysteme wider, die eine werkseitige Installation und Kalibrierung erfordern, während Aftermarket-Kanäle das am schnellsten wachsende Segment mit einer CAGR von 8,21 % darstellen, angetrieben durch Nachrüstmöglichkeiten in bestehenden Nutzfahrzeugflotten und das Aufkommen modularer Lenkungslösungen für die Feldinstallation. Die Vertriebskanaldynamik spiegelt die Reifung der aktiven Lenktechnologie wider, bei der die frühe Einführung auf die Integration in neue Fahrzeuge ausgerichtet war, aber expandierende Anwendungen Nachrüstmöglichkeiten für Flottenoperatoren schaffen, die bestehende Anlagen aufrüsten möchten. Regulatorische Vorschriften wie New Yorks Divisible Load Notice, die lenkbare Hubachsennachrüstungen für bestimmte Nutzfahrzeuge vorschreibt, zeigen, wie politische Änderungen plötzliche Aftermarket-Nachfrage erzeugen können.

Die Wachstumstrajektorie des Aftermarkts profitiert von der Entwicklung modularer Lenksysteme, die die Installation vereinfachen und die Integrationskomplexität reduzieren, sodass Flottenoperatoren Fahrzeuge ohne umfangreiche Werksmodifikationen aufrüsten können. Dieser Trend zur Modularität schafft Chancen für spezialisierte Aftermarket-Lieferanten, während er OEM-Lieferanten herausfordert, nachrüstfreundliche Produkte zu entwickeln, die Aftermarket-Wert erfassen, anstatt ihn an Drittanbieter abzutreten. Die Vertriebskanalsegmentierung legt nahe, dass erfolgreiche Lieferanten aktiver Lenkung Zwei-Kanal-Strategien benötigen, die sowohl OEM-Integrationsanforderungen als auch Aftermarket-Zugänglichkeit ansprechen, um die Marktdurchdringung zu maximieren.

Geografische Analyse

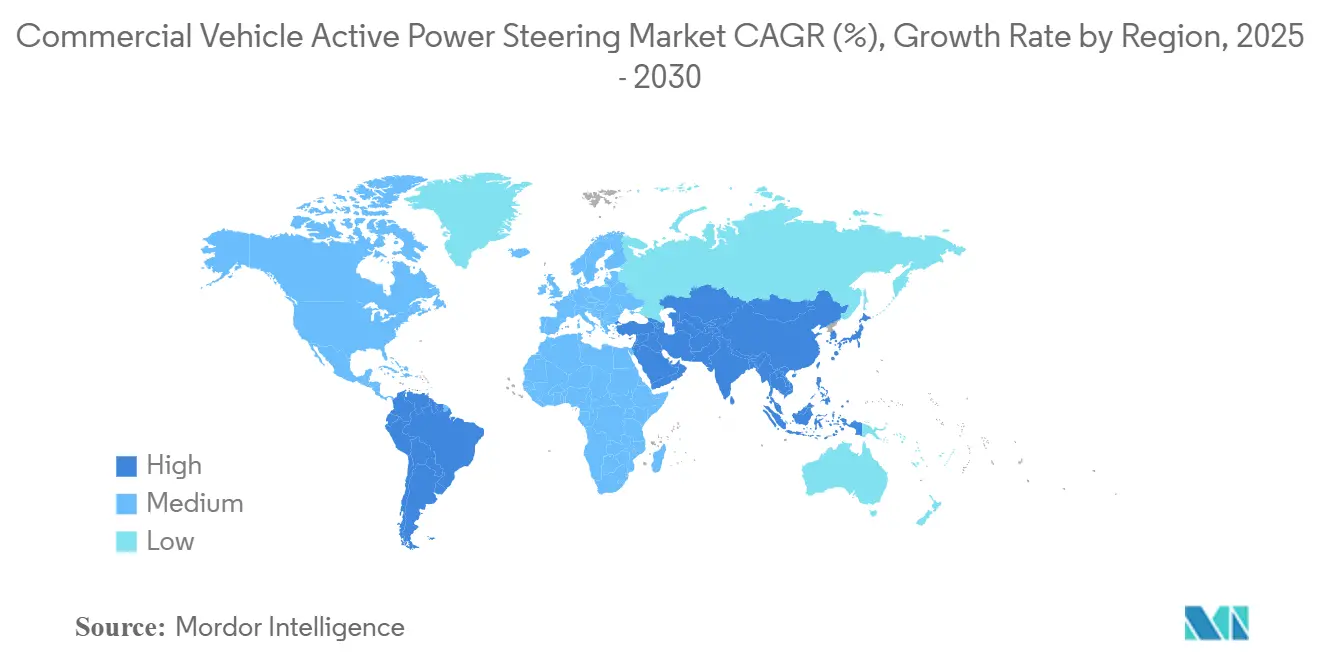

Der Asien-Pazifik-Raum dominiert den Markt für aktive Servolenkung für Nutzfahrzeuge mit einem Anteil von 48,25 % im Jahr 2024. Er führt die Wachstumsprognosen mit einer CAGR von 8,91 % bis 2030 an, angetrieben durch Chinas aggressive Elektrifizierungsvorschriften für Nutzfahrzeuge und die Konzentration von Fertigungskapazitäten in der Region. Die Wachstumsdynamik der Region spiegelt mehrere konvergierende Faktoren wider, darunter staatliche Politiken zugunsten elektrischer Nutzfahrzeuge, das Aufkommen inländischer Lenkungssystemlieferanten und massive Infrastrukturinvestitionen, die eine Nachfrage nach fortschrittlichen Nutzfahrzeugtechnologien schaffen. ZFs Expansion in chinesische Nutzfahrzeugmärkte, einschließlich Partnerschaften für die Steer-by-Wire-Produktion mit NIO, zeigt, wie etablierte Lieferanten sich an regionale Dynamiken anpassen, während lokale Hersteller wettbewerbsfähige Fähigkeiten entwickeln. Indiens Entwicklung kosteneffizienter elektrischer Servolenkungssysteme, die speziell auf lokale Straßenbedingungen und Topografie abgestimmt sind, veranschaulicht den Fokus der Region auf angemessene Technologieanpassung statt direktem Technologietransfer.

Nordamerika und Europa stellen reife Märkte mit etablierten regulatorischen Rahmenbedingungen und anspruchsvollen Nutzfahrzeugflotten dar, die die Nachfrage nach fortschrittlichen Lenktechnologien antreiben. Die Phase-3-Normen der EPA für schwere Nutzfahrzeuge und die EU-Allgemeinen Sicherheitsvorschriften schaffen regulatorischen Zug für die Einführung aktiver Lenkung, während etablierte Lieferanten wie Bosch, ZF und Nexteer durch kontinuierliche F&E-Investitionen die technologische Führung aufrechterhalten. Diese Regionen weisen unterschiedliche Einführungsmuster auf, wobei Nordamerika die Effizienzvorteile im Fernverkehr betont, während Europa sich auf städtische Mobilität und Sicherheitsverbesserungen konzentriert, die durch stadtspezifische Vorschriften wie Londons Direct Vision Standard angetrieben werden. Die geografische Segmentierung offenbart einen Markt mit mehreren Geschwindigkeiten, bei dem regulatorische Reife und wirtschaftliche Entwicklungsniveaus sowohl den Einführungszeitpunkt als auch die Technologieanforderungen beeinflussen und Chancen für Lieferanten schaffen, die ihr Angebot an regionale Präferenzen und regulatorische Umgebungen anpassen können.

Südamerika, der Nahe Osten und Afrika stellen aufstrebende Märkte mit erheblichem Wachstumspotenzial dar, stehen aber vor Herausforderungen, darunter Kostensensitivität, infrastrukturelle Einschränkungen und regulatorische Entwicklungslücken, die die Einführung aktiver Lenkung verlangsamen. Diese Regionen hinken entwickelten Märkten bei der Einführung von Nutzfahrzeugtechnologien typischerweise um 3–5 Jahre hinterher, bieten aber erhebliche Volumenchancen, wenn sich die wirtschaftliche Entwicklung beschleunigt und regulatorische Rahmenbedingungen reifen. Die geografische Dynamik legt nahe, dass eine erfolgreiche Marktdurchdringung regionsspezifische Strategien erfordert, die technologischen Fortschritt mit Kostenbeschränkungen in Einklang bringen und gleichzeitig die regulatorische Entwicklung antizipieren, die letztendlich die Einführung aktiver Lenkung in allen wichtigen Nutzfahrzeugmärkten vorantreiben wird.

Wettbewerbslandschaft

Der Markt für aktive Servolenkung für Nutzfahrzeuge weist eine moderate Konzentration auf, wobei etablierte Tier-1-Lieferanten die technologische Führung aufrechterhalten, während sie Druck von aufstrebenden regionalen Akteuren und Volatilitäten in der Halbleiterlieferkette ausgesetzt sind, die die Wettbewerbsdynamik neu gestalten. Marktführer, darunter Bosch, ZF Friedrichshafen und Nexteer Automotive, nutzen ihre F&E-Fähigkeiten und OEM-Beziehungen, um Steer-by-Wire-Technologien und leistungsstarke elektrische Systeme voranzutreiben. Die Wettbewerbslandschaft entwickelt sich jedoch weiter, da traditionelle Grenzen zwischen Lenkung, Elektronik und Software verschwimmen. Patentanalysen zeigen intensive Innovationsaktivitäten bei der Intelligenz von Lenksystemen. IEEE-Dokumentationen zeigen bedeutende Patentanmeldungen mit Schwerpunkt auf der Integration neuronaler Netze, adaptiver Steuerungsalgorithmen und Sensorfusionstechnologien, die die Kompatibilität mit autonomem Fahren ermöglichen.

Aufkommende Wettbewerbsbedrohungen umfassen die vertikale Integration durch Nutzfahrzeug-OEMs, die kritische Technologien kontrollieren wollen, und den Eintritt von Halbleiterunternehmen, die integrierte Lenkungssteuerungslösungen entwickeln, die traditionelle Lieferantenbeziehungen herausfordern. Die Wettbewerbsintensität wird durch regulatorische Anforderungen an die funktionale Sicherheitskonformität nach ISO 26262 verstärkt, die Markteintrittsbarrieren schafft und gleichzeitig etablierten Lieferanten mit Validierungsexpertise ermöglicht, ihre Marktposition zu halten. Technologiekonvergenz schafft Chancen in Bereichen wie vorausschauende Wartung, Flottenmanagementintegration und Lenksysteme für autonome Fahrzeuge, in denen traditionelle Automobillieferanten mit Technologieunternehmen und Softwareentwicklern konkurrieren. Die Wettbewerbslandschaft legt nahe, dass langfristiger Erfolg eine Balance zwischen mechanischem Ingenieurwissen und elektronischen sowie Softwarefähigkeiten erfordert, da sich Lenksysteme von mechanischen Komponenten zu intelligenten Teilsystemen entwickeln, die eine breitere Fahrzeugautomatisierung und -konnektivität ermöglichen.

Branchenführer im Bereich aktive Servolenkung für Nutzfahrzeuge

Robert Bosch GmbH

JTEKT Corporation

ZF Friedrichshafen AG

Nexteer Automotive

NSK Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nexteer Automotive führte die Hochleistungs-Säulenunterstützungs-Elektrische Servolenkung mit einer Drehmomentkompetenz von bis zu 110 Nm ein und erweiterte damit die elektrische Lenkung auf schwerere Nutzfahrzeugsegmente, die bisher von hydraulischen Systemen dominiert wurden, und ermöglichte eine breitere EPS-Einführung über Fahrzeugplattformen hinweg.

- Februar 2025: ZF Friedrichshafen begann mit der Produktion von Steer-by-Wire-Systemen für NIO's Nutzfahrzeugplattform und markierte damit einen bedeutenden Meilenstein bei der Kommerzialisierung vollständig elektronischer Lenkung für Schwerlastanwendungen und demonstrierte die technologische Bereitschaft für die Integration autonomen Fahrens.

Im Bericht beantwortete Schlüsselfragen

Welchen Mehrwert bietet die elektrische Servolenkung bei schweren Lkw?

Sie eliminiert motorgetriebene Pumpenverluste und spart bis zu 4 % Kraftstoff, während sie den Fahreraufwand reduziert, was die Amortisationszeit bei Fernverkehrsflotten auf unter zwei Jahre verkürzt.

Wie wird der Einführungszeitplan für Steer-by-Wire aussehen?

Pilotflotten sind 2025 auf der Straße, und OEMs planen die Serienproduktion nach 2027, sobald die ASIL-D-Validierung abgeschlossen ist.

Welche Region führt bei der Einführung aktiver Servolenkung?

Der Asien-Pazifik-Raum führt mit einem Umsatzanteil von 48,25 % im Jahr 2024 und der schnellsten CAGR von 8,91 % aufgrund starker Elektrifizierungsvorschriften.

Warum sind Sensoren das am schnellsten wachsende Ausrüstungssegment?

Steer-by-Wire und die Integration von Fahrerassistenzsystemen erfordern Drehmoment-, Winkel- und Positionsrückmeldung, was eine CAGR von 11,63 % für den Sensorinhalt antreibt.

Können bestehende Lkw aufgerüstet werden?

Ja, Aftermarket-Kits mit modularen elektrischen Unterstützungseinheiten ermöglichen die Nachrüstung während der regulären Wartung, und das Segment wächst mit einer CAGR von 8,21 %.

Was ist das wichtigste Lieferkettenrisiko?

Halbleiterengpässe verlängern die Lieferzeiten für Steuergeräte auf über 50 Wochen, was Lieferanten dazu veranlasst, Dual-Sourcing zu betreiben oder die Chipproduktion vertikal zu integrieren.

Seite zuletzt aktualisiert am: