Marktgröße und Marktanteil für Real-World-Evidence-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

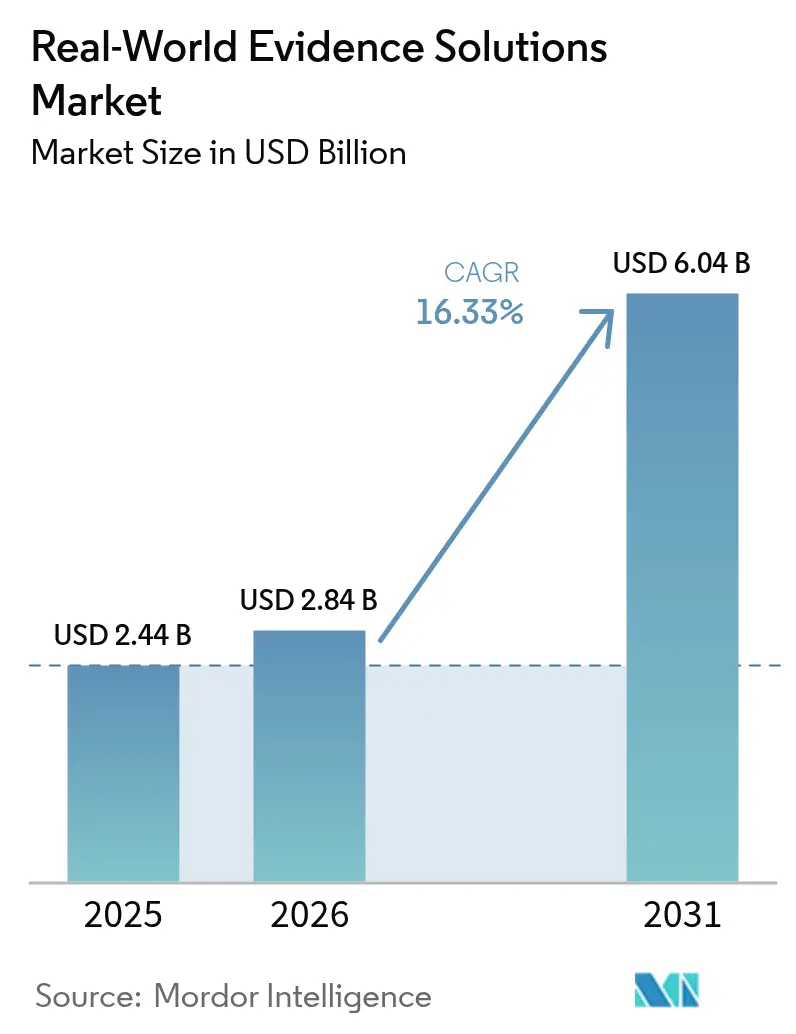

| Marktgröße (2026) | 2.84 Milliarden US-Dollar |

| Marktgröße (2031) | 6.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.33% CAGR |

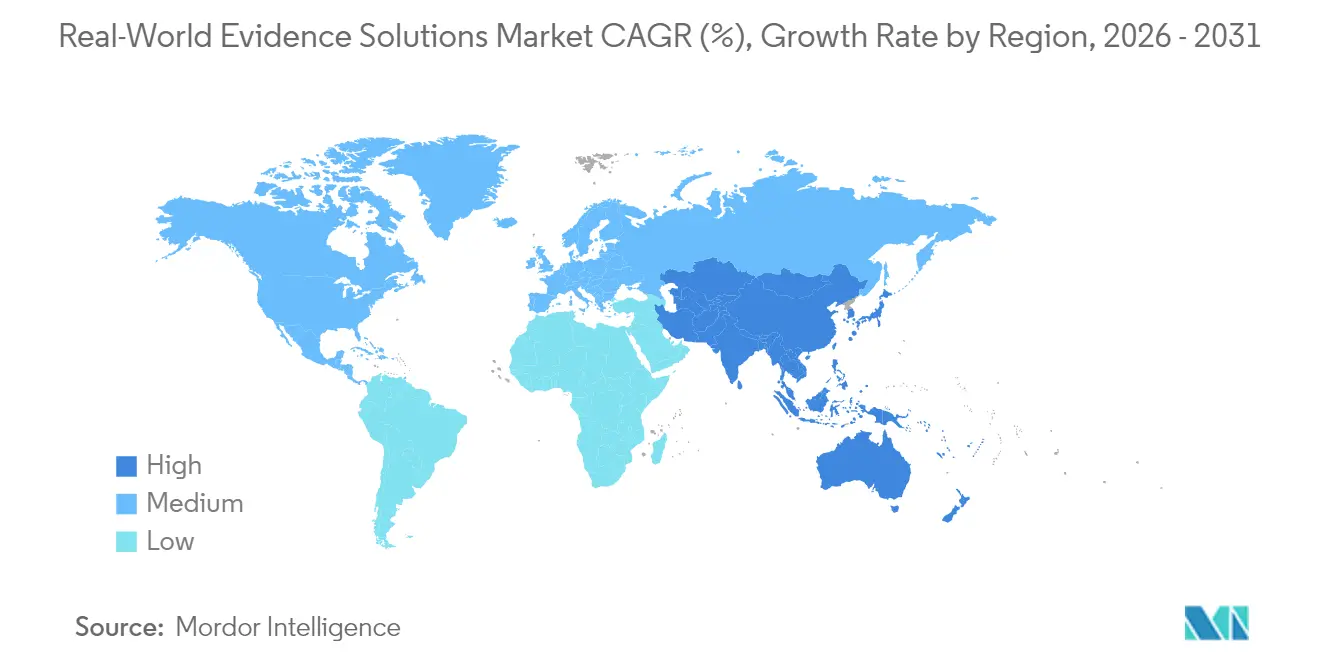

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Real-World-Evidence-Lösungen von Mordor Intelligence

Die Marktgröße für Real-World-Evidence-Lösungen wird voraussichtlich von 2,44 Milliarden USD im Jahr 2025 auf 2,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,33 % über den Zeitraum 2026–2031 6,04 Milliarden USD erreichen. Digitalisierte klinische, genomische und administrative Datensätze expandieren in großen Gesundheitssystemen mit zweistelligen Raten, während Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und Japan weiterhin Leitlinien veröffentlichen, wie Sponsoren nicht-traditionelle Daten in Einreichungen einbeziehen können, um Entwicklungszeitpläne zu verkürzen, ohne wissenschaftliche Strenge zu opfern[1]Food and Drug Administration, "Rahmen für das Real-World-Evidence-Programm," fda.gov. Biopharma-Budgets verlagern sich hin zu großen, kuratierten Patientenkohorten, die das Rekrutierungsrisiko senken, und Kostenträger knüpfen Premiumpreise an Ergebnisse, was Hersteller zwingt, Analysen einzuführen, die die reale Wirksamkeit bei der Markteinführung validieren. Risikokapitalzuflüsse bevorzugen Plattformunternehmen mit skalierbaren Cloud-Architekturen und verschaffen ihnen das Kapital, um Nischendatensätze zu erwerben und Marktanteile zu konsolidieren. Gleichzeitig werden datenschutzerhaltende Techniken wie Tokenisierung und föderiertes Lernen zu Beschaffungsvoraussetzungen, die Verträge zu Anbietern mit nachgewiesener Sicherheit und Governance lenken.

Wichtigste Erkenntnisse des Berichts

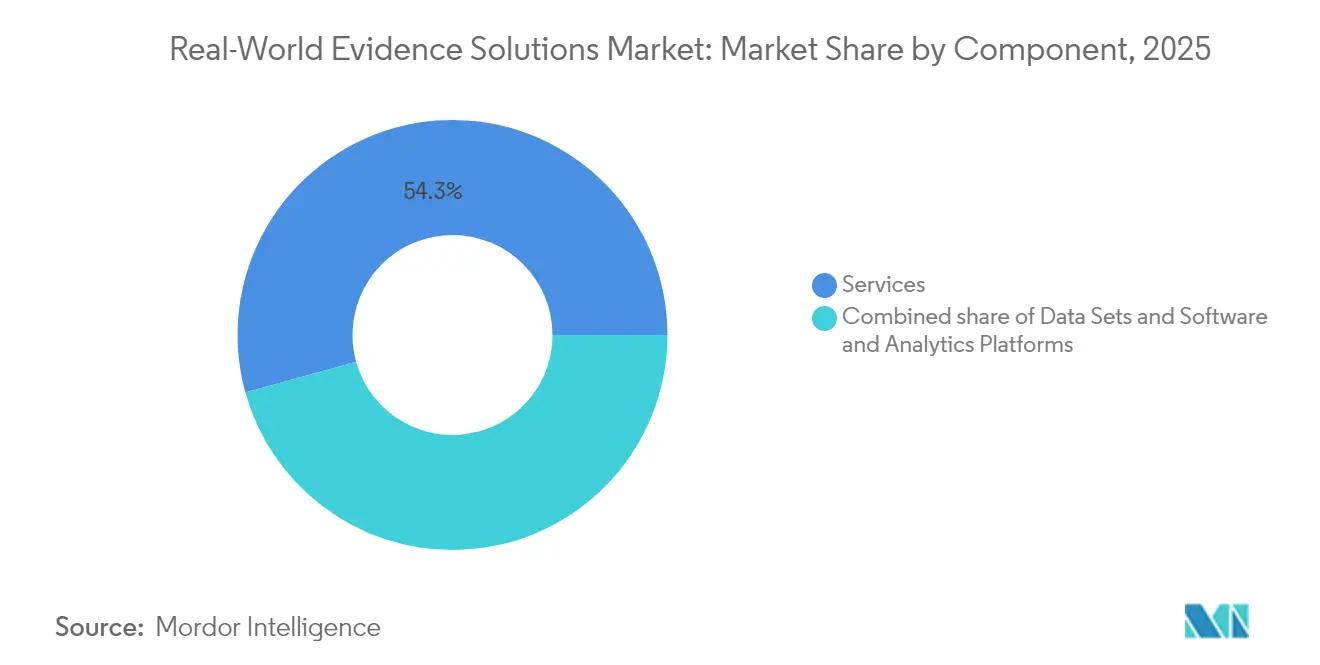

- Nach Komponente führten Dienstleistungen mit einem Anteil von 54,30 % am Markt für Real-World-Evidence-Lösungen im Jahr 2025; Software- und Analyseplattformen verzeichnen bis 2031 eine CAGR von 17,78 %.

- Nach Bereitstellungsmodus erfasste die Cloud 64,35 % der Marktgröße für Real-World-Evidence-Lösungen im Jahr 2025, während Hybrid mit einer CAGR von 20,66 % bis 2031 wächst.

- Nach Therapiegebiet dominierte Onkologie mit 34,65 % des Marktanteils für Real-World-Evidence-Lösungen im Jahr 2025; Neurologie wächst bis 2031 mit einer CAGR von 18,72 %.

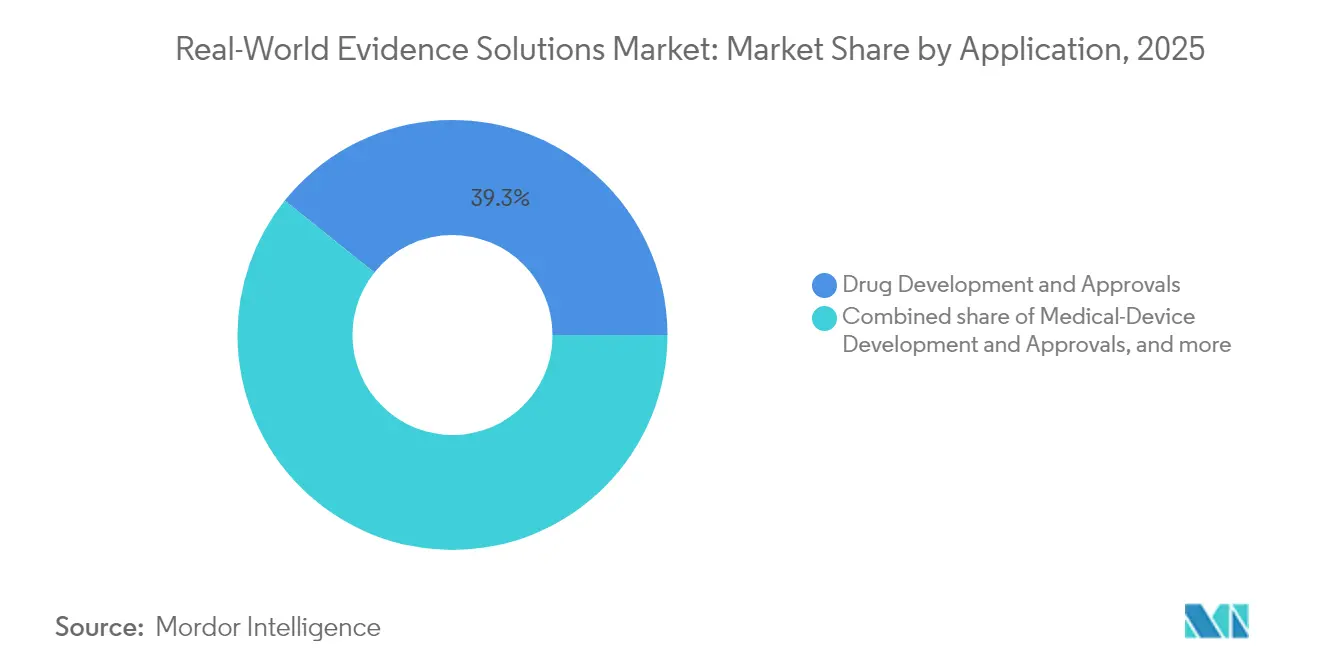

- Nach Anwendung entfielen auf Arzneimittelentwicklung und -zulassungen 39,25 % der Marktgröße für Real-World-Evidence-Lösungen im Jahr 2025, während regulatorische Entscheidungsfindung und Erstattung mit einer CAGR von 17,69 % wächst.

- Nach Endnutzer hielten Pharma- und Medizingeräteunternehmen 49,20 % des Marktes für Real-World-Evidence-Lösungen im Jahr 2025. Das Segment der Gesundheitsdienstleister und Kostenträger-Anbieter-Netzwerke wird voraussichtlich mit der schnellsten CAGR von 16,82 % wachsen.

- Nach Region führte Nordamerika mit einem Anteil von 40,95 % am Markt für Real-World-Evidence-Lösungen im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit der schnellsten CAGR von 17,46 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Real-World-Evidence-Lösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Akzeptanz bei den wichtigsten Behörden | +3% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung digitalisierter Gesundheitsdaten | +4% | Global | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Nutzung externer Kontrollgruppen | +2% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wertbasierte Erstattungsmodelle | +3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Reifung von Plattformen für künstliche Intelligenz und fortgeschrittene Analytik | +2% | Global | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen zwischen Auftragsforschungsorganisationen, Technologieanbietern und Gesundheitssystemen | +2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende regulatorische Akzeptanz bei den wichtigsten Behörden

Der Real-World-Evidence-Rahmen der US-amerikanischen FDA und entsprechende Pilotprogramme haben formale Wege für die Einreichung extern kontrollierter Kohorten geschaffen, die aus Abrechnungsdaten und elektronischen Patientenakten aufgebaut wurden. Die Europäische Arzneimittel-Agentur spiegelt diesen Trend in ihrem Netzwerk zur Datenanalyse und Abfrage realer Daten wider und veröffentlicht positive Qualifizierungsgutachten für mehrere Vorschläge zu synthetischen Kontrollgruppen. Japans Pharmaceuticals and Medical Devices Agency folgte mit ihrer 2024 veröffentlichten Leitlinie zur Zuverlässigkeitsprüfung von Real-World-Daten[2]Pharmaceuticals and Medical Devices Agency, "Leitlinie zur Zuverlässigkeit von Real-World-Daten," pmda.go.jp. Sponsoren integrieren nun bereits ab Phase II beobachtende Endpunkte, was die Unsicherheit in zulassungsrelevanten Studien reduziert. Transparente Datenherkunft hat sich damit von einer nachgelagerten Compliance-Anforderung zu einem erstrangigen Differenzierungsmerkmal entwickelt und belohnt Anbieter, die prüfungsbereite Pipelines liefern, während es die Vertragsabschlüsse bei risikoaversen Biopharma-Beschaffungsteams beschleunigt.

Rasche Ausweitung digitalisierter Gesundheitsdaten

Die Adoptionsrate elektronischer Patientenakten überstieg 2024 bei US-amerikanischen nicht-bundesstaatlichen Akutkrankenhäusern 89,0 % und fügte dem Markt für Real-World-Evidence-Lösungen Petabytes strukturierter Daten hinzu. Wearables erzeugen kontinuierliche physiologische Datenströme, während Sequenzierungsausgaben der nächsten Generation Krankheitsregister mit molekularen Signaturen anreichern. Multimodale Verknüpfungen ermöglichen es Forschern, Bildgebungs-, Apothekenabrechnungs- und soziale Determinantendaten zu kombinieren und Phänotypen aufzudecken, die für traditionelle Studien unsichtbar sind. Strengere Datenschutzgesetze wie die DSGVO der EU und Kaliforniens CPRA verschärfen jedoch die Aufsicht. Tokenisierungsanbieter, die Identifikatoren in nicht umkehrbare Hashes umwandeln, sind zu zentralen Partnern geworden, und föderierte Lernnetzwerke, die Code zu den Daten bewegen, anstatt Rohdateien zu aggregieren, ermöglichen grenzüberschreitende Zusammenarbeit, ohne Aufenthaltsregeln zu verletzen. Anbieter, die disparate Taxonomien unter gemeinsamen Datenmodellen harmonisieren können, verkürzen den Studienstart um Monate und verschaffen sich einen messbaren Vorteil.

Pharmaunternehmen nutzen Real-World-Evidence, um Forschungs- und Entwicklungszeitpläne und -kosten zu senken

Externe Kontrollgruppen, die aus bestehenden Onkologieregistern aufgebaut wurden, verkürzten die Rekrutierungszeitpläne in mehreren Einreichungen des Jahres 2024 um bis zu 25 Wochen, wie aus öffentlichen FDA-Prüfvermerken hervorgeht. Synthetische Kohorten senken die Überwachungskosten pro Patient und setzen Kapital frei, um zusätzliche Indikationserweiterungen zu finanzieren. KI-gestützte Kohortenfindungstools – kommerzialisiert von Unternehmen wie ConcertAI – ordnen Einschlusskriterien Dutzenden von Millionen longitudinaler Datensätze zu und senken die Screeningversagerquoten drastisch. Beobachtende Nachverfolgungen verlängern den Lebenszyklus von Wirkstoffen, unterstützen Labelererweiterungen und stärken Positionen in Arzneimittelformularen. Finanzberichte der Top-20-Pharmaunternehmen zeigen stabile Herstellungskosten, aber einen zweistelligen Anstieg der Budgets für die Evidenzgenerierung, was die Wachstumstrajektorie des Marktes bestätigt.

Wertbasierte Erstattungsmodelle treiben ergebnisorientierte Evidenz voran

US-amerikanische kommerzielle Versicherer schlossen 2024 mehr als 90 ergebnisbasierte Vereinbarungen ab und knüpften dabei häufig Rabatte für Spezialmedikamente an reale Ansprechmetriken, die über gemeinsame Dashboards offengelegt wurden. Europas Mehrpayersysteme replizierten dieses Modell, als Behörden in Deutschland und Frankreich bedingte Erstattungsklauseln hinzufügten, die von der realen Wirksamkeit abhängen. Anbieter, die wirtschaftliche und klinische Metriken in einheitliche Portale integrieren, ermöglichen es Kostenträgern, inkrementelle Kosteneffektivitätsverhältnisse (ICERs) nach Teilpopulationen zu visualisieren und schnellere Verhandlungszyklen zu unterstützen. Krankenversicherungskunden fordern nun Vertragsklauseln, die kontinuierliche Datenaktualisierungen vorschreiben, und wandeln episodische Dienstleistungsengagements in wiederkehrende Abonnements um, die die Anbietereinnahmen stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Interoperabilitätshürden | -2% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung bei grenzüberschreitenden Studien | -1% | Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Erwerbs- und Lizenzierungskosten für kuratierte longitudinale Datensätze | -1% | Global | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Stakeholder hinsichtlich methodischer Strenge und Verzerrung in Real-World-Evidence-Studien | -1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI- und fortgeschrittene Analyseplattformen reifen zur Gewinnung verwertbarer Erkenntnisse

Transformer-basierte Modelle zur Verarbeitung natürlicher Sprache erzielten in Validierungsstudien des Jahres 2024 F1-Werte über 0,90 bei der Extraktion onkologischer Endpunkte aus unstrukturierten Pathologieberichten und senkten die Kosten für manuelle Abstraktion um mehr als 60 %. NVIDIAs DGX-H100-Cluster, die über IQVIAs Applied-AI-Portfolio eingesetzt werden, reduzieren die Modelltrainingszeiten von Tagen auf Stunden und ermöglichen eine schnelle Iteration bei Vorhersagemodellen[3]IQVIA, "IQVIA und NVIDIA kündigen strategische Zusammenarbeit an," iqvia.com. Techniken zur Generierung synthetischer Daten beheben Klassenungleichgewichte und Datenschutzbeschränkungen und erweitern Trainingsmengen, ohne identifizierbare Datensätze preiszugeben. Solche Produktivitätsgewinne rechtfertigen Premium-Lizenzgebühren und treiben das Wachstum von KI-Plattformen schneller voran als den Gesamtmarkt für Real-World-Evidence-Lösungen. GPU-beschleunigtes Inferencing senkt auch die Abfragelatenz, ein wichtiges Kaufkriterium für Medical-Affairs-Teams, die bei Kostenträgerverhandlungen bedarfsgesteuerte Evidenzsuchen durchführen.

Datenschutz- und Interoperabilitätsherausforderungen behindern eine nahtlose Integration

HIPAA-Aktualisierungen, staatliche Verbraucherdatenschutzgesetze und divergierende internationale Angemessenheitsentscheidungen erschweren die grenzüberschreitende Datensatzbündelung. Beispielsweise müssen französische Gesundheitsdatenhosts eine lokale HDS-Zertifizierung besitzen, was für US-amerikanische Anbieter, die europäische Abrechnungsdaten im großen Maßstab analysieren möchten, Reibungspunkte schafft. Tokenisierungsanbieter lösen einen Teil des Problems, führen aber neue Kompromisse ein: Verknüpfungsfehler oder begrenzte demografische Felder können die Analysekraft verringern. Föderierte Lernrahmen versprechen Compliance, erfordern aber erhebliche DevOps-Investitionen; infolgedessen gehen kleinere Analyseunternehmen zunehmend Partnerschaften mit Infrastrukturspezialisten ein, anstatt proprietäre Stacks aufzubauen. Diese Dynamiken konsolidieren den Marktanteil bei etablierten Anbietern, die Sicherheitszertifizierungen mit hochverfügbaren Architekturen kombinieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen behalten ihre Größe, Software beschleunigt sich

Dienstleistungen generierten 2025 54,30 % des Marktes für Real-World-Evidence-Lösungen, was die Abhängigkeit der Sponsoren von externen Epidemiologen, HEOR-Beratern und Biostatistikern für Studiendesign, Datenkuration und regulatorische Strategie widerspiegelt. Große Dienstleistungsanbieter wie IQVIA, ICON und Syneos Health bündeln Tokenisierungspipelines, die Apothekenabrechnungen mit elektronischen Patientenakten verbinden, die longitudinale Nachverfolgung verlängern und die Wechselkosten für Kunden erhöhen. Mehrjährige Outsourcing-Rahmenverträge gewährleisten eine vorhersehbare Umsatztransparenz und dämpfen makroökonomische Schwankungen. Dienstleistungsteams beraten auch bei Datenschutz-Folgenabschätzungen, die gemäß der DSGVO erforderlich sind, und beschleunigen europäische Studiengenehmigungen.

Software ist zwar derzeit kleiner, skaliert aber mit einer CAGR von 17,78 %, da Plattformanbieter Cloud-native Architekturen kommerzialisieren. Abonnementmodelle ersetzen volatile Projektgebühren und verbessern den Cashflow der Anbieter. In Kernplattformen eingebettete KI-Module extrahieren automatisch Endpunkte aus Radiologie- und Genomikberichten und beseitigen manuelle Kodierungsengpässe. Die SaaS-Suite von ConcertAI beispielsweise nimmt unstrukturierte Pathologienotizen auf, klassifiziert das Tumorstadium mit Transformer-Modellen und gibt strukturierte Datenformate zurück, die für die Analyse bereit sind. Die Plattformeinführung löst häufig Folgedienstleistungsanfragen für maßgeschneiderte Analysen aus und schafft eine symbiotische Wachstumsschleife zwischen Software- und Beratungseinheiten.

Nach Bereitstellungsmodus: Cloud dominiert, Hybrid gewinnt an Dynamik

Die Cloud erfasste 2025 64,35 % der Marktgröße für Real-World-Evidence-Lösungen und profitierte von elastischem Computing und nutzungsbasierter Preisgestaltung. AWS-Marketplace-Einträge für Real-World-Evidence-Analysen stiegen im Jahresvergleich um mehr als 40 %, was auf eine starke Käuferpräferenz für vorab genehmigte Anbieter hinweist, die Modelle gemeinsamer Sicherheitsverantwortung erfüllen. Frühe Migrationen umfassen de-identifizierte Kohorten, wobei geschützte Gesundheitsinformationen erst nach der Reifung von Verschlüsselungsrahmen und Schlüsselverwaltungsrichtlinien verschoben werden. US-amerikanische Gesundheitssysteme nutzen öffentliche Cloud-GPU-Bursts, um NLP-Modelle bei Spitzennachfrage zu trainieren und kapitalintensive Serverkäufe zu vermeiden.

Die hybride Bereitstellung wächst mit einer CAGR von 20,66 %, da akademische medizinische Zentren und öffentlich finanzierte Forschungsnetzwerke die lokale Datensouveränität mit skalierbarer Analytik in Einklang bringen. Oracles Cloud@Customer-Knoten beispielsweise befinden sich hinter Krankenhausfirewalls, verbinden sich aber für rechenintensive Aufgaben mit öffentlichen Regionen und erfüllen so die Aufenthaltsrichtlinien des Europäischen Datenschutzausschusses. Anbieter, die richtlinienbasierte Workload-Orchestrierung liefern – die PHI-sensible Abfragen automatisch an private Cluster weiterleitet – beheben eine kritische Adoptionshürde und verdrängen ältere On-Premise-Installationen. Kapitalintensive Standorte verlängern die Lebensdauer bestehender Serverracks und greifen gleichzeitig auf Cloud-GPUs für Burst-Workloads zu, was die Gesamtbetriebskosten verbessert.

Nach Therapiegebiet: Onkologie behält ihre Größe, Neurologie beschleunigt sich

Onkologie dominierte 2025 mit einem Anteil von 34,65 % am Markt für Real-World-Evidence-Lösungen. Reichhaltige Biomarker-Datensätze, routinemäßige genomische Profilierung und eine hohe Arzneimitteleinführungsgeschwindigkeit machen Krebspfade ideal für die Evidenzgenerierung. Reale Tumoransprechmetriken, die aus Bildgebungs- und Pathologiedateien abgeleitet werden, unterstützen beschleunigte Zulassungseinreichungen und Labelererweiterungen. Das gemeinsame Hämatologieregister von NeoGenomics und ConcertAI, das 370.000 Patienten umfasst, veranschaulicht, wie verknüpfte Pathologietests und longitudinale Daten aus elektronischen Patientenakten die Eignungsüberprüfung verkürzen. Die Verbreitung von Präzisionsonkologieprodukten gewährleistet eine anhaltende Nachfrage nach aktualisierten Kohorten und festigt den Größenvorteil der Onkologie.

Neurologie ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 18,72 %. Digitale Biomarker, die von Ganganalyse-Wearables und Sprachmusteranwendungen erfasst werden, ermöglichen eine kontinuierliche Überwachung bei neurodegenerativen Erkrankungen und erweitern die Eingaben für Real-World-Daten. Die Alzheimer-Vereinigung verzeichnet einen Anstieg gerätegestützter Beobachtungsstudien, die die Belastung für Pflegepersonen reduzieren und die Signalerfassung verbessern. Multikonditionsanalysen, die kognitive, psychische und kardiovaskuläre Daten kombinieren, verbessern die Erkenntnisse der Kostenträger über komorbiditätsbedingte Kostentreiber und fördern eine breitere Erstattung von Neurologiedatensätzen. Anbieter, die Neurologiemodule erweitern, positionieren sich für die nächste Welle von Präzisionstherapiemarkteinführungen.

Nach Anwendung: Arzneimittelentwicklung führt, Erstattungsevidenz steigt

Arzneimittelentwicklung und -zulassungen hielten 2025 39,25 % der Marktgröße für Real-World-Evidence-Lösungen. Externe Kontrollgruppen, die aus etablierten Registern abgeleitet wurden, rationalisieren zulassungsrelevante Studien und senken das Abbruchrisiko. ICONs KI-gestütztes Startup-Toolkit prognostiziert die Patientenverfügbarkeit an globalen Standorten, senkt die Screeningversagerquoten und beschleunigt die Meilensteine für den ersten Patienten. Die Integration von Real-World-Evidence in frühe Entdeckungsphasen hilft Biopharma-Teams, Patientenpopulationen zu stratifizieren und die Kapitalallokation zu optimieren.

Regulatorische Entscheidungsfindung und Erstattung/Kostenübernahme, die mit einer CAGR von 17,69 % wächst, wird durch Kostenträgermandate für Ergebnisnachweise bei der Markteinführung angetrieben. Deutschlands Gemeinsamer Bundesausschuss (G-BA) fordert nun Beobachtungsdaten für Nutzenbewertungen von Arzneimitteln für seltene Erkrankungen und zwingt Sponsoren, Wirksamkeitsmessungen nach der Markteinführung zu erheben. Anbieter, die klinische, wirtschaftliche und patientenberichtete Ergebnisse in einzelne Einreichungen zusammenführen können, reduzieren die Belastung der Sponsoren und sichern sich Premiumverträge. Methodische Strenge – wie die Anpassung für Immortal-Time-Bias – ist zu einer Basisanforderung geworden und treibt Analyseunternehmen dazu, ihre Prozesse nach ISO/IEC 27001 und ähnlichen Rahmenwerken zu zertifizieren.

Nach Endnutzer: Life-Science-Unternehmen dominieren, Anbieternetzwerke überholen

Pharma- und Medizingeräteunternehmen repräsentieren 49,20 % des Marktes für Real-World-Evidence-Lösungen, da der Druck, den Wert nach der Markteinführung nachzuweisen, zunimmt. Pfizers Einführung von Real-World-Evidence-Dashboards in onkologischen Markenteams ermöglicht eine nahezu in Echtzeit erfolgende Sicherheitsüberwachung und Entscheidungsfindung zur Labelererweiterung. Integrierte Toolchains, die Pharmakovigilanz- und Marktzugangsfunktionen verbinden, reduzieren silobedingte Verzögerungen und stärken Wettbewerbspositionen.

Gesundheitsdienstleister und Kostenträger-Anbieter-Netzwerke sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 16,82 %. US-amerikanische integrierte Versorgungsnetzwerke betten Real-World-Evidence-Ausgaben in Projekte zur Neugestaltung von Versorgungspfaden ein und zielen auf ungerechtfertigte klinische Variation ab. InterSystems' IntelliCare-EHR, das 2025 eingeführt wurde, ist vorintegriert mit Analyse-APIs, die Erkenntnisse zur Bevölkerungsgesundheit für klinische Frontlinienärzte bereitstellen und die Abhängigkeit von Back-Office-Analysten minimieren. Anbieter, die intuitive Benutzeroberflächen und minimale Schulungsbudgets betonen, gewinnen an Zugkraft, da Zeitbeschränkungen für Kliniker die Benutzerfreundlichkeit zu einem kritischen Kauffaktor machen.

Geografische Analyse

Nordamerika führte den Markt für Real-World-Evidence-Lösungen im Jahr 2025 mit einem Anteil von 40,95 %. Die RWE-Pilotprogramme der FDA bieten klare Verfahrensanleitungen, die das Evidenzrisiko für Sponsoren reduzieren, während US-amerikanische Versicherer Ergebnismetriken in Verträge für hochpreisige Arzneimittel einbetten und indirekt die Nachfrage nach konformen Analysen antreiben. Kapitalmärkte belohnen datenzentrierte Geschäftsmodelle; Bewertungen für börsennotierte Real-World-Evidence-Anbieter an der Nasdaq werden mit Umsatzmultiplikatoren gehandelt, die über denen klinischer Auftragsforschungsorganisationen liegen, was eine aggressive Reinvestition in Produkt-Roadmaps ermöglicht.

Europa belegte den zweiten Platz, unterstützt durch die bevorstehende Verordnung zum Europäischen Gesundheitsdatenraum, die technische und rechtliche Rahmen für die grenzüberschreitende Datenwiederverwendung vorschreibt. DSGVO-konforme Architekturen und HDS-Akkreditierung erleichtern das Onboarding von Anbietern bei nationalen Gesundheitsdiensten. Mehrpayerumgebungen fördern Nischenmöglichkeiten: Frankreichs ATU-System und Deutschlands AMNOG-Verfahren akzeptieren zunehmend Real-World-Evidence zur Bestätigung des Zusatznutzens und eröffnen Geschäftsmöglichkeiten für spezialisierte Onkologie- und Datensätze für seltene Erkrankungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 17,46 %. Chinas Nationale Medizinproduktebehörde veröffentlichte 2024 Leitlinien zur Akzeptanz ausländischer Real-World-Daten für ergänzende Zulassungsanträge für neue Arzneimittel und senkte damit die Einreichungshürden für multinationale Sponsoren. Japans Ministerium für Gesundheit, Arbeit und Soziales finanziert Pilotprojekte für digitale Biomarker und erweitert die Quellen für Neurologiestudien. Australiens My-Health-Record-System überschreitet eine Bevölkerungsabdeckung von 95 % und schafft robuste longitudinale Datensätze, die ausländische Sponsoren anziehen. Grenzüberschreitende öffentlich-private Partnerschaften standardisieren Datenwörterbücher, ermöglichen die Bündelung von Kohorten aus mehreren Ländern und verbessern die Algorithmusgeneralisierbarkeit für globale KI-Modelle.

Wettbewerbslandschaft

Die Branche für Real-World-Evidence-Lösungen bleibt mäßig konzentriert. Die fünf größten Anbieter kontrollieren gemeinsam etwas mehr als 60 % des globalen Umsatzes und nutzen proprietäre longitudinale Datensätze, die Verschreibungen, Diagnosen und Verfahrensabrechnungen umfassen. IQVIA kombiniert diese Ressourcen mit Applied-AI-Modulen und GPU-beschleunigter Modellierung und liefert schlüsselfertige Analysen, die direkt in Sponsorenpipelines eingebettet werden. Ähnliche integrierte Angebote von Optum Life Sciences und Veradigm verankern die Kundenabhängigkeit, indem sie Datenaufnahme, Tokenisierung, Analyse und Unterstützung bei regulatorischen Einreichungen abdecken.

Strategische Allianzen intensivieren sich als Reaktion auf KI-gesteuerte Workloads. IQVIAs Partnerschaft mit NVIDIA aus dem Jahr 2025 verbindet kuratierte Gesundheitsdatensätze mit GPU-Infrastruktur, verkürzt Modelltrainingszeiten und erschließt neue Anwendungsfälle in der multimodalen Analytik. Akquisitionspipelines priorisieren Nischendatensätze, die schwer zu replizieren sind – Bildgebungsrepositorien, genomische Bibliotheken und Patientengemeinschaftsportale – und ermöglichen es etablierten Anbietern, sich ohne langwierige Datenerhebungszyklen zu differenzieren. Bewertungsprämien werden an Ziele mit Kohorten für seltene Erkrankungen und starken Patienteneinwilligungsrahmen geknüpft.

Transparente Governance und Prüfbarkeit sind nun zentrale Differenzierungsmerkmale. Anbieter, die eine dokumentierte Datenherkunft von der Aufnahme über die algorithmische Transformation bis zur Ausgabe anbieten, erzielen Premiumpreise, da Sponsoren regulatorische Prüfungen risikoärmer gestalten möchten. Technologiezentrierte Unternehmen erweitern daher ihre Beratungskapazitäten: Oracle Health beispielsweise hat eine Einheit für regulatorische Wissenschaft gegründet, die Kunden in Bezug auf Methodik berät und die Grenze zwischen Softwareanbieter und Beratungspartner verwischt. Diese Konvergenz erhöht die Wettbewerbsanforderungen und könnte eine künftige Konsolidierung beschleunigen.

Branchenführer für Real-World-Evidence-Lösungen

IQVIA Inc.

Optum Inc.

Oracle Health

ICON plc

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: IQVIA und NVIDIA gingen eine strategische Zusammenarbeit ein, um komplexe Gesundheitsworkflows mit KI in Gesundheitsqualität zu automatisieren und DGX-Infrastruktur mit kuratierten Datensätzen zu verbinden.

- Januar 2025: Helix erweiterte sein Forschungsnetzwerk durch die Hinzufügung von drei Gesundheitssystemen und verknüpfte seine Plattform mit Komodo Healths Healthcare Map, um genomische Abrechnungsverknüpfungen zu bereichern.

- Januar 2025: Picnic Health kooperierte mit Orsini, um KI-gestützte Register für seltene Erkrankungen aufzubauen und elektronische Patientenakten mit patientenberichteten Ergebnissen zu verbinden.

- Dezember 2024: ConcertAI und NeoGenomics lancierten eine KI-SaaS-Lösung für die Hämatologieforschung, die 370.000 Patientenleben abdeckt.

- Dezember 2024: Die FDA veröffentlichte einen Leitlinienentwurf zur guten klinischen Praxis für Studien, die dezentralisierte Elemente und Real-World-Daten einbeziehen.

- März 2025: InterSystems stellte IntelliCare vor, ein KI-gestütztes EHR zur Steigerung der klinischen und administrativen Effizienz.

- Januar 2025: ICON plc erweiterte sein KI-Toolkit zur Beschleunigung des Studienanlaufs und der Ressourcenprognose.

- Januar 2025: Charles River Laboratories erweiterte sein Apollo-Ökosystem und stellte Cloud-Plattformen bereit, die präklinische Daten erfassen, die nachgelagerte Real-World-Evidence-Pipelines speisen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Real-World-Evidence-Lösungen als den aggregierten Umsatz aus Softwareplattformen, kuratierten Datensätzen und professionellen Dienstleistungen, die Real-World-Daten, elektronische Patientenakten, Abrechnungsdaten, Apothekendispensierungen, Register, patientengenerierte Eingaben und Feeds von vernetzten Geräten in strukturierte Evidenz umwandeln, die von Life-Science-Unternehmen, Gesundheitskostenträgern, Anbietern und Regulierungsbehörden für Forschungs-, Sicherheits-, Erstattungs- und Kommerzialisierungsentscheidungen verwendet wird. Die Bewertung umfasst Cloud-, On-Premise- und Hybridbereitstellungen in 17 Ländern in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika sowie dem Nahen Osten und Afrika.

Ausschlüsse aus dem Umfang: Eigenständige Verbraucher-Wellness-Apps, Broker für rohe Wearable-Sensordaten und allgemeine Outsourcing-Gebühren für Krankenhaus-IT liegen außerhalb der Marktgrenzen.

Segmentierungsübersicht

- Nach Komponente

- Dienstleistungen

- Datensätze

- Daten aus klinischen Umgebungen

- Abrechnungs- und Abrechnungsdaten

- Apothekendispensierungsdaten

- Patientengesteuerte Daten und Daten zu patientenberichteten Ergebnissen

- Andere Komponenten

- Software- und Analyseplattformen

- Nach Bereitstellungsmodus

- Cloud-basiert

- Vor Ort

- Hybrid

- Nach Therapiegebiet

- Onkologie

- Kardiologie

- Diabetes

- Neurologie

- Psychiatrie

- Immunologie

- Andere Therapiegebiete

- Nach Anwendung

- Arzneimittelentwicklung und -zulassungen

- Medizingeräteentwicklung und -zulassungen

- Pharmakovigilanz- und Sicherheitsstudien

- Regulatorische Entscheidungsfindung und Erstattung

- Nach Endnutzer

- Pharma- und Medizingeräteunternehmen

- Klinische Auftragsforschungsorganisationen (CROs)

- Gesundheitsdienstleister und Kostenträger-Anbieter-Netzwerke

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews und Umfragen mit Pharmakovigilanz-Direktoren, HEOR-Leitern, Führungskräften von Auftragsforschungsorganisationen, Kostenträgern und Gesundheitssystem-Informatikern in den Vereinigten Staaten, Deutschland, Japan, Indien, Brasilien und den Golfstaaten durch. Diese Gespräche validieren Ausgabenbereiche, typische Dealgrößen und Adoptionshindernisse und schließen Lücken, die die Literatur allein nicht schließen kann.

Desk-Research

Wir beginnen mit der Kartierung des Informationsuniversums durch frei zugängliche Quellen wie den US-FDA-RWE-Rahmen, EMA-DARWIN-EU-Briefs, offene CMS-Abrechnungsdateien und nationale EHR-Adoptionsstatistiken sowie Veröffentlichungen von ISPOR, PhUSE und begutachteten Fachzeitschriften wie BMJ oder JAMA. Unternehmens-10-Ks, Investorenunterlagen und wichtige Pressemitteilungen liefern Preis- und Vertragshinweise, die dann in kostenpflichtigen Datenbanken, D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva für Dealflow und Questel für Patentaktivitäten bei Analysesoftware gegengeprüft werden. Diese Quellen verankern die grundlegende Marktmathematik und enthüllen gleichzeitig Wachstumsauslöser wie regulatorische Pilotprojekte oder KI-gestützte Studiendesigns. Die obige Liste ist illustrativ; viele weitere Referenzen fließen in die Datenerhebung und Plausibilitätsprüfung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den nationalen Ausgaben für Gesundheits-IT und dem für Real-World-Evidence-Initiativen zugewiesenen Anteil, gefolgt von einem Prävalenz-zu-behandelter-Kohorte-Nachfragepool für Onkologie- und chronische Krankheitspipelines. Selektive Bottom-up-Überprüfungen – Stichproben des durchschnittlichen Verkaufspreises multipliziert mit aktiven Kundenzahlen – verfeinern die Gesamtwerte. Zu den Schlüsselvariablen gehören EHR-Penetration, globale Biopharma-Forschungs- und Entwicklungsausgaben, Anzahl der FDA-Zulassungen unter Berufung auf externe Kontrollgruppen, Cloud-Service-Preisentwicklungen und Markteinführungsvolumina für Spezialmedikamente. Eine multivariate Regression kombiniert diese Treiber, um den Wert bis 2030 zu prognostizieren, wobei eine Szenarioanalyse regulatorische oder wirtschaftliche Schocks überlagert.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegenüber unabhängigen Metriken unterzogen, woraufhin ein zweiter Analyst die Annahmen vor der Freigabe überprüft. Berichte werden alle zwölf Monate aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wichtige durch Real-World-Evidence gestützte Zulassungen, Preisveränderungen oder Datenschutzregeln – die Ausgangsbasis verschieben.

Warum unsere Ausgangsbasis für Real-World-Evidence-Lösungen zuverlässig ist

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen einzigartige Umfänge, Eingabevariablen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören, ob die Datenlizenzierung per Abonnement gebündelt ist, ob Kostenträgeranalyseausgaben einbezogen werden, wie Wechselkursumrechnungen gehandhabt werden und die Tiefe der Primärquellenverifizierung. Mordors disziplinierter Umfang konzentriert sich ausschließlich auf Life-Science-Anwendungsfälle, wendet gemischte Währungsdurchschnitte für das Kalenderjahr an und befragt Marktteilnehmer in jedem Zyklus, was eine ausgewogene Zahl ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 2,44 Mrd. USD (2025) | ||

| 5,42 Mrd. USD (2025) | Globales Beratungsunternehmen A | Umfasst breitere Gesundheitsanalytik und minimale Primärvalidierung |

| 20,03 Mrd. USD (2025) | Internationaler Forschungsverlag B | Bündelt rohe Datenvermittlung, Software für Anbieter und aggressive Währungsumrechnung |

| 2,03 Mrd. USD (2024) | Fachzeitschrift C | Früheres Basisjahr und schließt Softwareplattformen aus, wobei auf lineare Extrapolation zurückgegriffen wird |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, die wiederkehrenden Expertenkontakte und die klar formulierten Ausschlüsse sicherstellen, dass Mordor Intelligence eine transparente, reproduzierbare Ausgangsbasis liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Real-World-Evidence-Lösungen?

Der Markt wird im Jahr 2026 auf 2,84 Milliarden USD geschätzt und soll bis 2031 6,04 Milliarden USD erreichen, was einer CAGR von 16,33 % entspricht.

Welche Komponente dominiert den Markt für Real-World-Evidence-Lösungen?

Dienstleistungen machen 54,30 % des Marktes aus, da Sponsoren weiterhin auf externe Experten für Studiendesign, Datenkuration und regulatorische Strategie angewiesen sind.

Warum dominieren Onkologiedatensätze den größten Anteil?

Onkologie hält 34,65 % des Marktes für Real-World-Evidence-Lösungen, da biomarkerreiche Register und eine hohe Markteinführungsgeschwindigkeit eine kontinuierliche Evidenzgenerierung zur Unterstützung von Präzisionstherapiezulassungen erfordern.

Wie schnell wächst der asiatisch-pazifische Markt?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,46 % bis 2031, angetrieben durch die rasche Digitalisierung von Gesundheitsakten in China, Japan und Australien sowie die zunehmende Akzeptanz ausländischer Real-World-Daten durch Regulierungsbehörden.

Welche Rolle spielt KI bei der Real-World-Evidence-Generierung?

KI automatisiert die Extraktion aus unstrukturierten Daten, reduziert die manuelle Überprüfungszeit und liefert prädiktive Erkenntnisse, was es Anbietern ermöglicht, Premium-Lizenzgebühren zu erzielen und schneller als der Gesamtmarkt zu wachsen.

Was sind die Haupthindernisse für eine breitere Einführung von Real-World-Evidence?

Fragmentierte Datenschutzvorschriften und Interoperabilitätsherausforderungen verlangsamen grenzüberschreitende Studien, obwohl Tokenisierung und föderiertes Lernen Hindernisse für Anbieter mit starken technischen Fähigkeiten abmildern.

Seite zuletzt aktualisiert am: