Drehmomentsensor-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

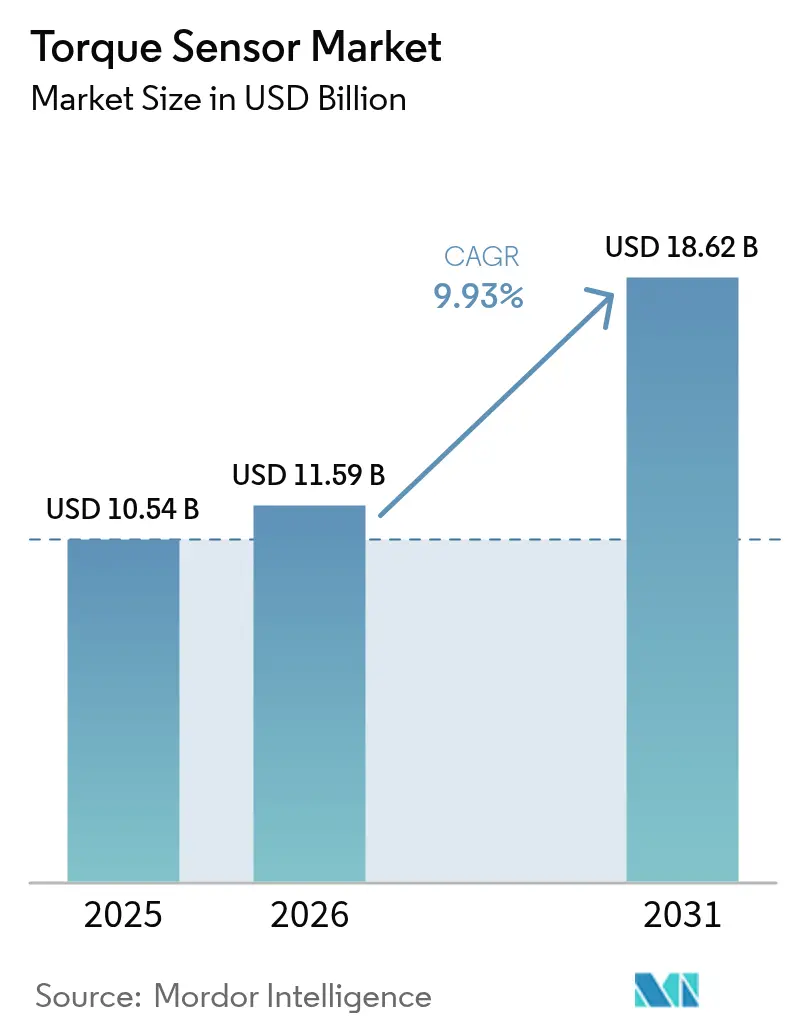

| Marktgröße (2026) | 11.59 Milliarden US-Dollar |

| Marktgröße (2031) | 18.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

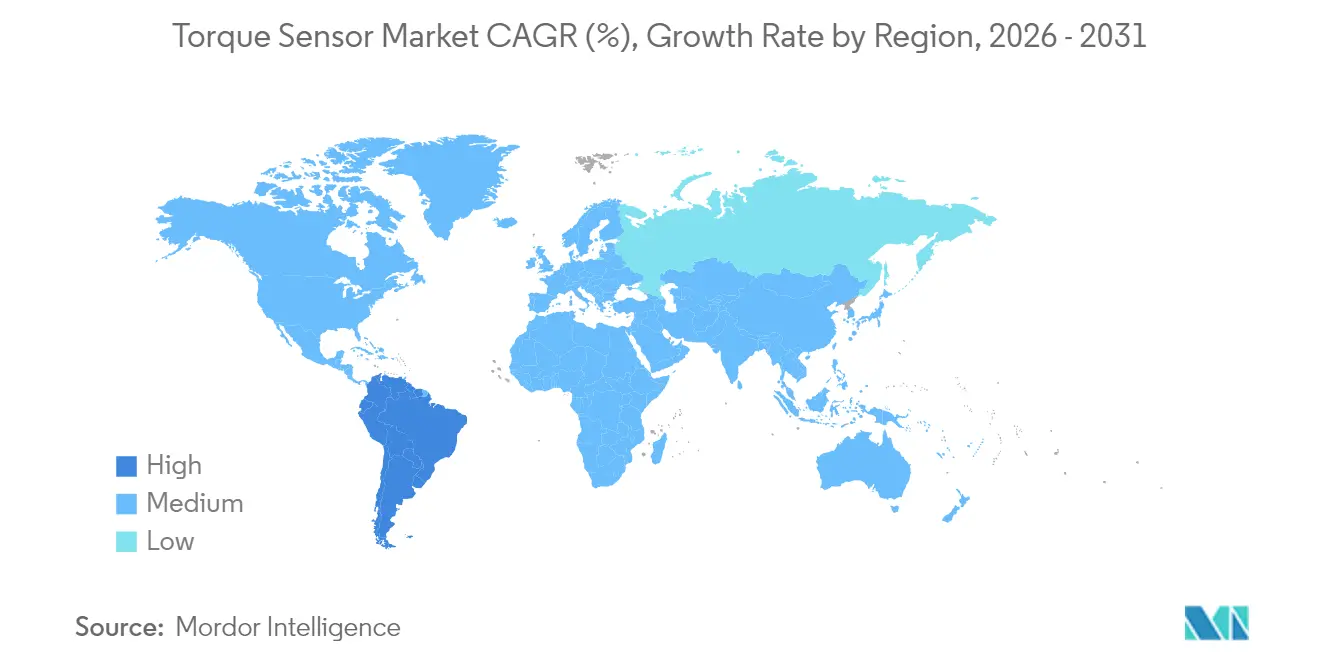

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drehmomentsensor-Marktanalyse von Mordor Intelligence

Die globale Drehmomentsensor-Marktgröße wird im Jahr 2026 auf 11,59 Milliarden USD geschätzt, ausgehend von einem Wert von 10,54 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 18,62 Milliarden USD zeigen, was einem Wachstum von 9,93 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik wurde durch die rasche Elektrifizierung von Fahrzeugantriebssträngen, die zunehmende Industrieautomatisierung und strengere Anforderungen an die Präzisionsmessung in der Infrastruktur, im Energiesektor und bei medizinischen Geräten gestützt. Die Elektrifizierung im Automobilbereich verankerte die Nachfrage weiterhin, da Drehmomentrückmeldungen integraler Bestandteil der elektrischen Servolenkung, der Antriebsstrangsteuerung und der Funktionen für fortschrittliche Fahrerassistenz wurden. Das parallele Wachstum bei kollaborativen Robotern erhöhte den Sensorgehalt pro Maschine, während E-Bike- und andere Mikromobilitätsplattformen hochvolumige, kostengünstige Möglichkeiten vervielfachten. Anbieter verlagerten die Differenzierung weg von der reinen Genauigkeit hin zur Widerstandsfähigkeit gegenüber elektromagnetischen Störungen, zur drahtlosen Telemetrie und zur Integration mit Plattformen für prädiktive Analysen. Die Lieferkettenabhängigkeit von hochwertigen magnetoelastischen Legierungen blieb ein begrenzender Faktor, obwohl regionale Beschaffungsinitiativen in Indien und Südamerika darauf abzielten, die Abhängigkeit von chinesischen Seltenerdenmetallen zu verringern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Rotationssensoren im Jahr 2025 einen Drehmomentsensor-Marktanteil von 64,78 %, während Reaktionssensoren bis 2031 die schnellste CAGR von 11,32 % verzeichneten

- Nach Technologie führten Dehnungsmessstreifen-Geräte im Jahr 2025 mit einem Umsatzanteil von 47,85 %; Oberflächenwellen-Sensoren sind auf dem Weg zu einer CAGR von 12,74 % bis 2031

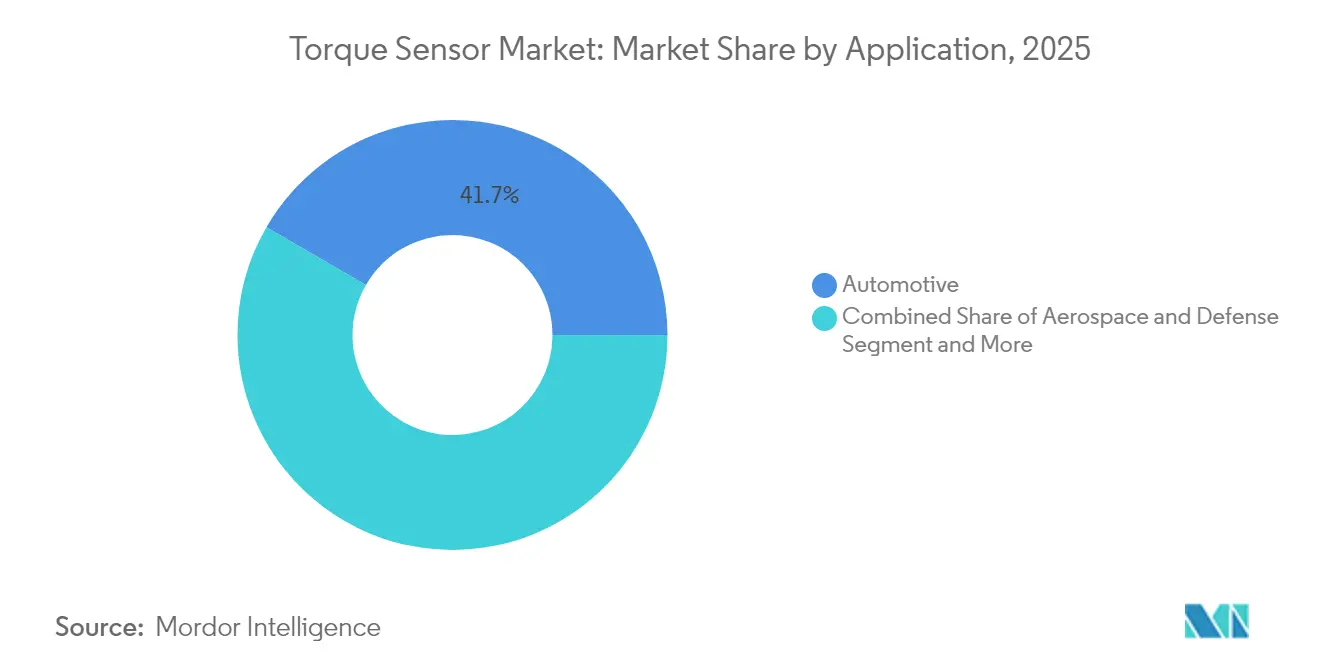

- Nach Anwendung entfiel im Jahr 2025 auf den Automobilbereich ein Anteil von 41,65 % an der Drehmomentsensor-Marktgröße; Medizin- und Gesundheitsrobotik soll bis 2031 mit einer CAGR von 13,52 % expandieren

- Nach Endverbraucherbranche dominierte OEM-Prüfstand und Qualitätssicherung im Jahr 2025 mit einem Anteil von 43,76 % an der Drehmomentsensor-Marktgröße, während die Prozessüberwachung mit einer CAGR von 11,65 % wächst

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Drehmomentsensor-Marktanteil von 35,92 %; Südamerika soll bis 2031 die schnellste CAGR von 10,98 % verzeichnen

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Drehmomentsensor-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Elektrifizierung von Servolenkungssystemen | +2.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Zunehmende Automatisierung und kollaborative Roboter in der Fertigung | +2.1% | Asien-Pazifik als Kern; Ausbreitung nach Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der E-Bike- und Mikromobilitätsproduktion | +1.9% | Europa, Asien-Pazifik; aufstrebendes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz in Axialfluss-Elektromotoren | +1.4% | Global; frühe Einführung in Premium-Elektrofahrzeugen | Mittelfristig (2–4 Jahre) |

| Bordüberwachung in intelligenten Windturbinen | +0.7% | Europa, Nordamerika, globaler Offshore-Bereich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Servolenkungssystemen (EPS)

Vorgeschriebene Drehmomentüberwachung für die elektrische Servolenkung festigte die Nachfrage selbst in wirtschaftlichen Abschwungphasen. Europäische Vorschriften aus dem Jahr 2024 verlangten eine kontinuierliche Lenk-Drehmomentrückmeldung für die Autonomiebereitschaft und verpflichteten jede EPS-Einheit zur Einbettung mindestens eines Sensors. OEMs übernahmen doppelt redundante Designs zur Erfüllung funktionaler Sicherheitsziele, was die Sensorvolumina pro Fahrzeug effektiv verdoppelte. Zulieferer wie Vitesco nannten die EPS-Drehmomentsensorik als zentralen Enabler für halbautonomes Spurhalten und die Vorhersage von Fahrerabsichten. [1]Vitesco Technologies, "Trend Report 2024," vitesco-technologies.com Derselbe Datenkanal wird in Over-the-Air-Analysen wiederverwendet, was den lebenslangen Serviceerlös für Integratoren erhöht. Da veraltete hydraulische Lenkungsplattformen auslaufen, verschob sich die adressierbare Automobilbasis unwiderruflich in Richtung EPS-Architekturen.

Zunehmende Automatisierung und kollaborative Roboter in der Fertigung

Kollaborative Roboter erforderten eine sofortige Drehmomenterkennung zur Einhaltung der Sicherheitsgrenzwerte gemäß ISO 10218, was eine Eins-zu-eins-Beziehung zwischen Cobot-Lieferungen und Sensoreinheiten schuf. Die globalen Cobot-Verkäufe übertrafen 2024 die konventionellen Industrieroboter, was einen starken Anstieg bei EMI-resistenten, mehrachsigen Drehmomentsensoren für Elektronik-, Lebensmittel- und Leichtmontagelinen auslöste. Zertifizierungsrichtlinien erzwangen redundante Sensorik und erhöhten damit den Stücklistenwert für jeden Roboter. Die Durchdringung lag 2024 bei polnischen KMU bei nur 26 %, was ein enormes latentes Potenzial in der europäischen Fertigung verdeutlicht. Die langfristigen Auswirkungen gehen über die diskrete Automatisierung hinaus, da sich intelligente Arbeitszellen in Textil- und Agroverarbeitungsanlagen ausbreiten.

Anstieg der E-Bike- und Mikromobilitätsproduktion

Drehmomentsbasierte Pedalunterstützungssysteme erlangten in europäischen Märkten regulatorische Bevorzugung und verpflichteten zur genauen Messung der Fahreranstrengung für gesetzliche Geschwindigkeitsbegrenzungen. Magnetische Positionssensoren haben begonnen, Dehnungsmessstreifen bei Einstiegsmodellen zu ersetzen, um Kalibrierungs- und Montagekosten zu senken. Die Produktionsvolumina stiegen stark an, da städtische Staurichtlinien Pendler zu E-Bikes und leichten Lastendreirädern drängten. Jedes Fahrzeug integriert mindestens eine Kurbel- oder Hinterradnaben-Drehmomenteinheit, was ein proportionales Wachstum zwischen Stücklieferungen und Sensornachfrage sicherstellt. Schnelle Iterationszyklen in der Verbrauchermobilität förderten die Standardisierung auf Modulebene und unterstützten eine skalierbare Versorgung für asiatische Auftragshersteller.

Zunehmender Einsatz in Axialfluss-Motoren für Elektrofahrzeug-Antriebsstränge

Axialfluss-Designs lieferten die doppelte Leistungsdichte von Radialmotoren, erforderten jedoch eine feine Drehmomentsteuerung zur Bewältigung charakteristischer magnetischer Sättigungsverhalten. Prototypen von Personenkraftwagenplattformen, die 2024 in die Vorserienproduktion eintraten, fügten wellenend- oder statoreingebettete Sensoren hinzu, um Echtzeit-Drehmomentwelligkeit für die Wechselrichteroptimierung zu erfassen. Kleinere Übersetzungsverhältnisse verstärkten die Bedeutung der Direktantriebsüberwachung, und Premium-Elektrofahrzeugmarken positionierten die Axialfluss-Drehmomentrückmeldung als Differenzierungsmerkmal für die Fahrqualität. Forschungen aus dem Jahr 2025 bestätigten, dass optimierte Axialfluss-Motoren eine überlegene Leistung mit konzentrierten Parametern erzielten, sobald sie mit geschlossener Drehmessung ausgestattet waren.

Hemmnisauswirkungsanalyse des Drehmomentsensor-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Preissensitivität in volumenstarken Automobilprogrammen | -1.6% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme unter elektromagnetischen Störungen | -0.9% | Global; größere Auswirkungen in Industrie und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei hochwertigen magnetoelastischen Legierungen | -0.7% | Auf Asien-Pazifik ausgerichtete Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität in volumenstarken Automobilprogrammen

OEM-Kostensenkungsziele begrenzten die Sensorpreise auf nahe 50 USD pro Einheit in Mainstream-Elektrofahrzeugplattformen und setzten Zulieferer unter Druck, Zusatzfunktionen zu streichen. Die Notwendigkeit, Batteriepackkosten auszugleichen, verschärfte die Prüfung jeder Antriebsstrangkomponente, wobei die Plattformstandardisierung die Spezifikationen weiter zur Ware machte. Versorgungsunterbrechungen bei Seltenerdmagneten im Jahr 2024 verschärften das Dilemma und zwangen indische und südamerikanische Automobilhersteller, Ersatzmaterialien abzuwägen, die das Risiko geringerer Präzision bargen. Zulieferer begegneten dem mit modularer Elektronik, die optionale Konditionierungsplatinen für Premium-Ausstattungen ermöglichte, während ein kostengünstiger Kern für Einstiegsvarianten erhalten blieb.

Zuverlässigkeitsprobleme unter elektromagnetischen Störungen

Hochspannungswechselrichter und schnell schaltende Leistungselektronik in Elektrofahrzeugen und Industrieantrieben erzeugten EMI-Pegel, die Drehmomentsignale im Millivolt-Bereich verzerren konnten. Eine Studie aus dem Jahr 2025 zeigte eine Verbesserung der Recheneffizienz um 87,5 % nach der Implementierung prädiktiver EMI-Unterdrückungsalgorithmen, obwohl zusätzliche Abschirmung und Filterung die Gesamtsystemkosten erhöhten. [2]HBK, "Torque Measurement in Wind Turbines," hbkworld.com Luft- und Raumfahrt- sowie UAV-Programme nannten ähnliche störungsbedingte Fehlmessungen, die Fly-by-Wire-Redundanzen beeinträchtigten. Der Kompromiss zwischen kabelgebundenen Dehnungsmessstreifen und drahtlosen Oberflächenwellen- oder optischen Architekturen blieb für viele Volumenkunden ungelöst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Drehmomentsensor-Markts

Nach Produkttyp:

Rotationssensoren dominieren AnwendungenRotationseinheiten erfassten im Jahr 2025 einen Drehmomentsensor-Marktanteil von 64,78 % aufgrund der Stärke von Antriebsstrang-, Windturbinen- und Prozesssteuerungsanwendungen. Sie boten kontinuierliche In-situ-Messungen, die die Regelung im geschlossenen Regelkreis in Elektrofahrzeugen und Turbinen unterstützten. Reaktionstypen verzeichneten trotz kleinerer Basis eine CAGR von 11,32 %, da sich automatisierte Prüfstände in Bearbeitungs- und Batteriezellen-Wickelprozessen verbreiteten. Digitale Telemetrie wertete Rotationsdesigns auf, indem Schleifringe entfernt wurden, was die Zuverlässigkeit in rauen Industrieumgebungen steigerte.

Rotationssensoren entwickelten sich zu Edge-Computing-Knoten, die Daten an Cloud-Dashboards für die vorausschauende Wartung streamen. Die Prozessbearbeitung übernahm Reaktionseinheiten, um Drehmomenspitzen zu erkennen, die auf Werkzeugverschleiß hinweisen, und förderte so Null-Fehler-Programme bei der Luft- und Raumfahrt-Strukturfräsung. Der Drehmomentsensor-Markt profitiert davon, dass OEMs ältere Montagelinien nachrüsten, um Rückverfolgbarkeitsanforderungen zu erfüllen, und so sicherstellen, dass beide Sensorkategorien paralleles Wachstum aufrechterhalten.

Nach Technologie:

Führungsposition der Dehnungsmessstreifen steht vor Herausforderung durch Oberflächenwellen-SensorenDehnungsmessstreifen behielten im Jahr 2025 einen Umsatzanteil von 47,85 % und wurden wegen ihrer Kosten und bewährten Robustheit bevorzugt. Dennoch verzeichneten Oberflächenwellen-Sensoren eine CAGR von 12,74 % und gewannen Marktanteile dort, wo EMI-Immunität und drahtlose Datenübertragung am wichtigsten waren. Magnetoelastische Varianten dienten versiegelten, berührungslosen Aufgaben in Pumpenwellen, während optische Fasern auf Labor- und Luft- und Raumfahrtkalibrierungen abzielten, bei denen Nano-Bogenminuten-Auflösung Premium-Preise rechtfertigte.

Innovationen bei Oberflächenwellen-Sensoren im Jahr 2024 erreichten eine Temperaturtoleranz von 1.000 °C und eine Verschiebungsauflösung von 10 µm. Solche Fähigkeiten erschlossen Extremumgebungsmärkte wie Gasturbinen und Tiefbohrungen. Der Drehmomentsensor-Markt erlebte damit eine technologische Bifurkation: kostengünstige Dehnungsmessstreifen für die standardisierte Automobillenkung und hochwertige Oberflächenwellen- oder optische Einheiten für gefährliche oder sicherheitskritische Nischen.

Nach Anwendung:

Automobil führt, Gesundheitswesen beschleunigtAutomobilanwendungen beanspruchten im Jahr 2025 41,65 % der Drehmomentsensor-Marktgröße, gestützt durch EPS- und Traktionsmotorregelkreise. Medizin- und Gesundheitsrobotik verzeichnete jedoch bis 2031 die schnellste CAGR von 13,52 %, da sich chirurgische Plattformen in privaten Krankenhäusern vervielfachten. Luft- und Raumfahrt-Turbinentests und industrielle Fertigung hielten mittlere einstellige Wachstumspfade, unterstützt durch Industrie-4.0-Nachrüstungen.

OEMs chirurgischer Roboter integrierten mehrachsige Dehnungsmessstreifen an jedem Gelenk, um die Wiedergabetreue des haptischen Feedbacks zu gewährleisten, was die Sensoranzahl pro System höher trieb als bei Automobillenkungssäulen. Die regulatorische Kontrolle über die Patientensicherheit festigte die Drehmomentsensorik als unverzichtbaren Stücklistenposten und beschleunigte den Drehmomentsensor-Markt in Anwendungsfällen des Gesundheitswesens.

Nach Endverbraucherbranche:

OEM-Tests dominieren, Prozessüberwachung steigt stark anOEM-Labor- und End-of-Line-Prüfstände machten im Jahr 2025 dank strenger Validierungsprotokolle in der Automobil-, Luft- und Raumfahrt- sowie Energiebranche einen Anteil von 43,76 % an der Drehmomentsensor-Marktgröße aus. Die Prozessüberwachung verzeichnete eine CAGR von 11,65 %, was den Wandel von nachträglicher Qualitätskontrolle hin zur Echtzeit-Steuerung widerspiegelt, wie sie in Industrie-4.0-Roadmaps vorgesehen ist.

Pilotprojekte zum digitalen Leistungsmanagement im Jahr 2024 zeigten, dass Drehmomentsensordaten veraltete Gesamtanlageneffektivitäts-Indizes bei der Früherkennung von Fehlern übertrafen. Cloud-vernetzte Sensoren ermöglichten stündliche Einblicke in die Spindelleistung und reduzierten ungeplante Ausfallzeiten. Da Hersteller solche Analysen standardisieren, werden sich Sensorvolumina von Neugeräteverkäufen entkoppeln und stattdessen Nachrüstzyklen folgen.

Geografische Analyse

APAC-Drehmomentsensor-Markt

Asien-Pazifik erwirtschaftete 35,92 % des Umsatzes im Jahr 2025 und behauptete seine Führungsposition durch dichte Automobilmontage, Halbleiterfertigung und Robotikadoption. China führte bei EPS-Volumina, Japan lieferte Präzisions-Dehnungsmessstreifen-Substrate, und Südkoreas Elektronikunternehmen setzten hochauflösendes Drehmomentrückkopplungssystem in Batterie- und Displaylinien ein. Indiens Bestreben, die Produktion von Seltenerdmagneten zu lokalisieren, mit einer angestrebten Jahreskapazität von 500 Tonnen bis 2026, versprach, das Rohstoffrisiko in der gesamten Region zu mindern.

Nordamerika-Drehmomentsensor-Markt

Nordamerika behauptete seine Premium-Nische, da Luft- und Raumfahrt- sowie Verteidigungsintegratoren Hochtemperatur-Optikensoren für Motortests einsetzten. US-amerikanische Elektrofahrzeug-Start-ups nutzten Axialfluss-Motoren, die anspruchsvolle Drehmomentkontrollschleifen erfordern, was die Nachfrage nach SAW- und magnetoelastischen Geräten stärkte. Mexikos wachsende Rolle als Automobilexport-Drehscheibe verstärkte mittelvolumige, kostensensible Aufträge für Lenkungs- und Antriebsstrangsensorik.

Europa und Südamerika Drehmomentsensor-Markt

Europa schritt stetig voran, angetrieben durch regulatorische Vorgaben, die Drehmessungen in Sicherheitsstandards für kollaborative Roboter und Vorschriften zur autonomen Fahrzeugbereitschaft einbetteten. Deutschlands Automatisierungsanbieter integrierten Sensor-Gateways in speicherprogrammierbare Steuerungen, während Frankreichs Auftragnehmer für Kernkraftwartung drahtlose Drehmomentköpfe einsetzten, um Stillstandszeiten zu verkürzen. Südamerika, angeführt von Brasilien, verzeichnete mit 10,98 % das höchste CAGR, da OEMs neue Stanz- und Antriebsstranglinien installierten, die umfangreiche Prüfstandsinstrumentierung erfordern.

Regulatorisches Umfeld

Die Nachfrage nach Drehmomentsensoren in Automatisierung und Robotik wird durch Maschinensicherheitsvorschriften und Roboterzellen-Normen geprägt, die sich in Design-, Validierungs- und Dokumentationsanforderungen niederschlagen. In der Europäischen Union aktualisiert die EU-Maschinenverordnung (EU) 2023/1230 die grundlegenden Gesundheits- und Sicherheitsanforderungen, um Risiken durch digitale Technologien zu adressieren, einschließlich sensorintegrierter und zunehmend autonomer Maschinen, wodurch die Konformitätsbewertungsanforderungen für sensorgestützte Geräte, die auf dem EU-Markt in Verkehr gebracht werden, steigen.

Bei industriellen Roboterinstallationen beeinflussen aktualisierte Sicherheitsrahmenwerke auch, wie Drehmomenterfassung für kollaborative Anwendungen spezifiziert wird. ANSI/A3 R15.06-2025 aktualisiert die Sicherheitsanforderungen für Industrieroboter und Robotersysteme in den Vereinigten Staaten, während IEC 61496-3:2025 (veröffentlicht im August 2025) die Anforderungen an elektrosensitive Schutzeinrichtungen in Sicherheitssystemen aktualisiert. Für Kalibrierung und Rückverfolgbarkeit bleiben ISO 6789-1:2017 und ISO 6789-2:2017 zentrale Referenzen für Drehmomentmessgeräte und Kalibrierverfahren, was die Notwendigkeit einer rückverfolgbaren Kalibrierung im Einklang mit der ISO/IEC 17025-Laborkompetenz in vielen Kundenaudits und Abnahmeverfahren unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Drehmomentsensoren beginnt mit spezialisierten Rohstoffen und Präzisionsteilen, durchläuft dann die Fertigung von Sensorelementen, die Elektronikintegration und die Kalibrierung, bevor sie in OEM-Systeme und den Ersatzteilmarkt verteilt wird. Vorgelagerte Inputs umfassen hochwertige Legierungen und präzisionsgefertigte Wellenkomponenten für Rotationssensoren sowie halbleiterbasierte Signalaufbereitungsmodule. Zuweisungs- und Lieferzeitdruck war am deutlichsten in der Elektronik zu spüren (verlängerte Zuweisungszeiträume bis 2024–2026), während die Präzisionsbearbeitungszeiten für Wellenrohlinge und Speziallegierungen bei etwa 8 bis 12 Wochen ab europäischen Werken für hochpräzise Rotationsbauteile lagen.

Im Mittelstrom montieren Sensorhersteller Dehnungsmessstreifen-, magnetoelastische, optische oder SAW-Architekturen mit Gehäusen, die für EMI-Robustheit und rauhe Umgebungen ausgelegt sind, und zertifizieren die Leistung anschließend über Kalibrier- und Testinfrastruktur. Nachgelagert werden Drehmomentsensoren von Automobil- und Industrie-OEMs in EPS-Systeme, Antriebssträngen, Prüfständen und Robotergelenken eingebettet, sowie zunehmend in integrierte mechatronische Unterbaugruppen. Harmonic Drive SE stellte ein Harmonic Drive Getriebe mit integriertem Drehmomentsensor (Juni 2025) vor, das auf Robotik und Medizintechnik abzielt und einen Trend zur Integration auf Komponentenebene statt eigenständiger Messwandler unterstreicht. Systemintegratoren und Automatisierungsanbieter bündeln dann Sensoren mit Antrieben, SPS und Analytik, während Dienstleister und Kalibrierlabore die Lebenszyklus-Rezertifizierung für QA und regulierte Endanwendungen unterstützen.

Wettbewerbslandschaft

Der Drehmomentsensor-Markt blieb mäßig fragmentiert: Die fünf größten Anbieter kontrollierten etwa 45 % des Umsatzes und ließen Raum für spezialisierte Herausforderer. ABB bündelte Sensoren in vollständigen Elektroantriebslösungen und nutzte sein Bewegungsportfolio im Wert von 32,2 Milliarden USD für Cross-Selling bei Fabriknachrüstungen. Honeywell nutzte Luft- und Raumfahrtzertifizierungen, um Premium-Preise in Hochtemperaturprogrammen aufrechtzuerhalten. [4]Honeywell, "Aerospace," honeywell.com TE Connectivitys Dominanz im Automobilbereich half dabei, kostengünstigere Dehnungsmessstreifen in Lenkungsbaugruppen für Schwellenmärkte zu bringen.

Kistler nutzte seine Expertise in der dynamischen Messtechnik, um EV-Antriebsstrang-Prüfstände zu gewinnen, während Sensor Technologys Markteinführung des kompakten Split-Head-TorqSense im Jahr 2025 Installateuren eine Plug-and-Play-Option für beengte Antriebsstrangarchitekturen bot. Kleinere Unternehmen erschlossen Nischen rund um drahtlose Oberflächenwellen-Module und Cloud-Analysen, oft in Partnerschaft mit MES-Anbietern zur Bündelung von Daten-Dashboards. Der Wettbewerb drehte sich damit mehr um Integrationsagilität und EMI-Widerstandsfähigkeit als um die Basisgenauigkeit, was die Differenzierungsregeln im Drehmomentsensor-Markt neu definierte.

Marktführer im Drehmomentsensor-Bereich

ABB Ltd

Crane Electronics Ltd

Honeywell International

Hottinger Brüel & Kjær (HBK – Spectris plc)

Applied Measurements Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Drehmomentsensor-Markt

- ABB Ltd

- Honeywell International Inc.

- Hottinger Brüel & Kjær (HBK – Spectris plc)

- TE Connectivity Ltd

- Kistler Instrumente AG

- Infineon Technologies AG

- Norbar Torque Tools Ltd

- Crane Electronics Ltd

- S. Himmelstein & Company Inc.

- Datum Electronics Ltd (Indutrade AB)

- Applied Measurements Ltd

- PCB Piezotronics Inc. (MTS)

- MagCanica Inc.

- Futek Advanced Sensor Technology Inc.

- Forsentek Co. Ltd

- Bota Systems AG

- ATI Industrial Automation (Novanta)

- Althen Sensors & Controls GmbH

- Sensor Technology Ltd (TorqSense)

- Burster Präzisionsmesstechnik GmbH

- Transense Technologies plc (SAWSense)

- Interface Inc.

- Mountz Inc.

- KTR Kupplungstechnik GmbH

- OPKON Optik Elektronik Kontrol San. A.Ş.

Marktchancen und Zukunftsaussichten

Drehmomenterfassung mit höherer Genauigkeit erschließt Freiräume, in denen indirekte Schätzung und Messungen mit geringerer Bandbreite Lücken bei Steuerung und Qualität hinterlassen, insbesondere in elektrifizierten Antriebssträngen, der Robotik und hochdynamischen Testumgebungen. Produktaktivitäten deuten bereits in diese Richtung: Transense Technologies stellte SAWsense (April 2026) für die direkte Echtzeitmessung von Drehmoment und Temperatur an Elektromotorrotoren vor, gezielt für Anwendungen, die zuvor auf Softwareschätzung angewiesen waren. Im Bereich Test und Messung veröffentlichte S. Himmelstein and Company lagerlose digitale Drehmomentsensoren (Mai 2026), die auf hohe Bandbreite und Überlastfähigkeit ausgerichtet sind, was mit dem wachsenden Anteil der OEM-Prüfstand- und QA-Nutzung (43,76 % im Jahr 2025) übereinstimmt, wo schnellere Transientenerfassung und wiederholbare Kalibrierung die Validierungszyklen verkürzen.

Die Robotik ist ein zweiter Chancenbereich, verbunden mit Sicherheits- und Geschicklichkeitsanforderungen. In diesen Anwendungen entwickeln sich Drehmomentsensoren von der Einzelachsenüberwachung zu hochsensitivem, mehrachsigem Feedback für Interaktionsaufgaben wie Stift-in-Loch-Einsatz, Steckerverbindung und Handführung, während sie gleichzeitig kollaborative Sicherheitsanforderungen wie ISO 10218 unterstützen. Akademische und vorkommerzielle Arbeiten fließen ebenfalls in den Fahrplan zu einer reicheren Kraft-Drehmoment-Wahrnehmung ein: Eine Publikation in Science Advances (März 2026) beschrieb ein Konzept eines Drehmoment-Winkel-Druck-Tastsensors mit feiner Drehmoment- und Winkelempfindlichkeit für die robotische Manipulation. In all diesen Anwendungsfällen unterstützen digitale Schnittstellen (CAN, I2C, SPI), robuste Gehäuse und berührungslose oder drahtlose Telemetrie eine einfachere Integration in vernetzte Arbeitszellen und rotierende Geräte, auch wenn Angebotsengpässe bei Speziallegierungen und Elektronik weiterhin eine Einschränkung darstellen, die Anbieter mit diversifizierter Beschaffung und regionalen Kalibrier- und Testkapazitäten bevorzugt.

Jüngste Branchenentwicklungen im Drehmomentsensor-Markt

- Juni 2026: Crane Electronics brachte den digitalen Drehmomentschlüssel WrenchStar Multi Plus auf den Markt, der Robustheitsmerkmale wie IP54-Schutz und eine Falltestbewertung von 2,3 m für anspruchsvolle Montageumgebungen bietet. Die Einführung unterstreicht den Trend zu drehmomentfähigen Montagewerkzeugen, die höherwertige Anzugsdaten für die vernetzte Fertigung und die compliance-getriebene Rückverfolgbarkeit erfassen.

- April 2025: TDK erweiterte seine Temperatur- und Magnetsensor-Reihen für Automobil- und Industrieplattformen und stärkte damit Multisensor-Integrationsstrategien, die in elektrifizierten Antriebssträngen und automatisierten Anlagen eingesetzt werden. Breitere Sensorportfolios unterstützen die OEM-Präferenz für konsolidierte Lieferketten und engere Interoperabilität zwischen Drehmoment-, Positions- und Zustandsüberwachungssubsystemen.

- März 2025: Sensor Technology stellte den TorqSense SGR530/540 mit abnehmbaren Köpfen vor, die für enge Einbauverhältnisse in EV-Antriebsstranginstallationen konzipiert sind. Der Split-Head-Ansatz verbessert die Installationsflexibilität in beengten Architekturen und unterstützt Nachrüst- und Prüfzelleneinsätze, bei denen Zugang und Ausrichtung konventionelle Messwandleroptionen einschränken können.

Drehmomentsensor-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Der Markt für Drehmomentsensoren wird definiert als Umsatz, der mit Drehmomentsensorgeräten erzielt wird, die das Drehmoment an rotierenden oder fixierten mechanischen Teilen messen und ein Ausgangssignal zur Überwachung, Steuerung oder Prüfung in industriellen und mobilitätsbezogenen Endanwendungen liefern.

Ausschlüsse aus dem Geltungsbereich: Der Geltungsbereich schließt Aktoren aus und konzentriert sich ausschließlich auf den Hardwareumsatz von Drehmomentsensoren (d. h. Dienstleistungen und angrenzende Steuerungskomponenten werden nicht mitgezählt).

Übersicht der Segmentierung

- Nach Produkttyp

- Reaktions-Drehmomentsensoren

- Rotations-/Drehmoment-Drehsensoren

- Nach Technologie

- Dehnungsmessstreifen

- Magnetoelastisch

- Optisch

- Oberflächenwellen-Sensoren

- Sonstige

- Nach Anwendung

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Industrielle Fertigung und Robotik

- Medizin und Gesundheitswesen

- Energie und Strom

- Nach Endverbraucherbranche

- OEM-Prüfstand und Qualitätssicherung

- Prozessüberwachung

- Forschung und Entwicklung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Faktenbasis für Nachfragesignale, Angebotskapazitätskontext und Preisbewegungsmuster festzulegen, bevor die Marktmathematik finalisiert wurde. Wir beziehen uns typischerweise auf öffentliche Quellen wie Fertigungsstatistiken des U.S. Census Bureau, Eurostat-Industrieproduktionsreihen, UN-Comtrade-Handelsströme für sensorbezogene HS-Codes und Veröffentlichungen von Normungsgremien wie ISO und IEC, die die Test- und Kalibrierpraxis beeinflussen.

Wir prüfen auch Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen, um zu verstehen, wie Drehmomentsensoren nach Typ und typischen Endanwendungen positioniert werden. Zur Triangulation helfen Patentdatenbanken und begutachtete ingenieurwissenschaftliche Fachzeitschriften, die Designrichtung zu verfolgen (wie Dehnungsmessstreifen, magnetoelastisch und SAW), und eine Import-Export-Datenbank auf Sendungsebene kann selektiv genutzt werden, um die grenzüberschreitende Bewegung relevanter Komponenten zu überprüfen. Die oben aufgeführten Sekundärforschungsquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Sekundärannahmen zu testen und Lücken bei durchschnittlichen Verkaufspreisen, Adoptionsraten und Ersatzzyklen in wichtigen Endmärkten zu schließen. Wir sprachen mit einer Mischung aus Sensorherstellern, Integratoren, Anwendern aus Test und Messtechnik und OEM-nahen Ingenieurfunktionen, und die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, sodass regionale Produktions- und Nachfrageunterschiede berücksichtigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 17 % | APAC: 42 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 32 % | EMEA: 33 % |

| Kleinere Akteure: 17 % | Manager: 51 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mit einem Top-down-Ansatz, bei dem Produktions-, Handels- und Endmarktaktivitätsindikatoren in einen konsistenten Nachfragepool für Drehmomenterfassungshardware übersetzt werden. Um die Gesamtwerte realistisch zu halten, überprüfen wir die Ergebnisse anhand selektiver Bottom-up-Näherungen, wie beispielsweise stichprobenartig erhobene Preispunkte multipliziert mit geschätzten Stückzahlen in einigen stark genutzten Anwendungen, und passen an, wo sich die Top-down- und Bottom-up-Sichten unterscheiden.

Das Modell verwendet praxisnahe Inputs, die in einem Kundengespräch verteidigt werden können, einschließlich der Durchdringung von Drehmomentsensoren in elektrischer Servolenkung und anderen Antriebsstrangsystemen, Nutzungsniveaus in industrieller Automatisierung und Prüfständen, typischen Kalibrier- und Ersatzintervallen, Mixverschiebungen zwischen Rotations- und Reaktionssensoren sowie beobachteten Preisrichtungen nach Technologietyp. Die Prognose läuft über Szenarioanalysen, bei denen Wachstumsvariablen schrittweise angepasst werden, basierend auf den Erwartungen von Branchenexperten hinsichtlich der EV-Produktionsdynamik, der Investitionszyklen in der Fabrikautomatisierung und der Baurate in der Luft- und Raumfahrt, wonach nach Abgleich mit dem Interview-Feedback der Mittelfall ausgewählt wird.

Wo ein direkter Stückzahlaufbau für einen Nischenanwendungsfall nicht möglich ist, wird die Lücke durch Proxy-Indikatoren (wie Wachstum der installierten Basis und Wartungsintensität) geschlossen, sodass die endgültige Zahl auf klare Treiber zurückführbar bleibt, statt auf ungestützter Aggregation zu beruhen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit Ausreißer nicht unbemerkt in die endgültigen Tabellen gelangen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Richtung der regionalen Fertigungsproduktion, der Konsistenz der Handelsbewegungen und ob die implizierten Preise innerhalb der in Katalogen und Interview-Feedback beobachteten Bandbreiten bleiben.

Wenn große Abweichungen auftreten, werden Annahmen erneut geprüft, Befragte selektiv erneut kontaktiert und das Modell vor der Freigabe neu berechnet. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden auch vorgenommen, wenn wesentliche Ereignisse die Nachfrageaussichten verändern, wonach kurz vor der Lieferung eine abschließende Überprüfung durchgeführt wird, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung von Drehmomentsensoren durch Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Drehmomentsensoren können weit voneinander abweichen, selbst wenn Publisher dieselbe Branche beschreiben, da jeder Publisher die Abgrenzung des Geltungsbereichs anders zieht und sein eigenes Timing für Wechselkurse und Basisjahre wählt. Unterschiede ergeben sich auch daraus, wie jede Studie Hardware von Dienstleistungen trennt und ob die Anwendungsabdeckung aus einem realen Nachfragepool oder aus breiter Umsatzskalierung aufgebaut wird.

Die Hauptlücke ergibt sich daraus, ob Aktor- und Serviceumsätze in den Gesamtwert einfließen. Mordor Intelligence zählt nur Drehmomentsensor-Hardware und beschränkt Messwandler ausschließlich auf die Erfassung, was einige breitere Schätzungen höher ausfallen lassen kann, selbst wenn die Wachstumsgeschichte ähnlich ist.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,59 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 11,58 Mrd. USD (2025) | Verwendet 2025 als Basisjahr und ein längeres Prognosefenster, und die Seite gibt nicht klar an, ob nur Hardware berücksichtigt wird, sodass angrenzende Umsatzposten je nach Definition von Lösungen einfließen können. |

| Branchen-Publisher B | 10,16 Mrd. USD (2025) | Basisjahr und Historienfenster unterscheiden sich, und die Dimensionierung wird für 2025 mit einer CAGR für 2026–2034 dargestellt, was den Startwert je nach Handhabung von Preisgestaltung und Wechselkurs-Timing verschieben kann. |

Die Tabelle zeigt, dass die Wahl des Jahres und der Umfang der einbezogenen Umsätze die Hauptgründe für die Spanne sind. Indem die Inputs an Adoptions-, Preisgestaltungs- und Ersatzmuster gebunden bleiben, die mit Interviews und öffentlichen Signalen abgeglichen werden können, bleibt die Schätzung wiederholbar und leichter überprüfbar, wenn neue Informationen auftauchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der globale Drehmomentsensor-Markt im Jahr 2026 und wohin entwickelt er sich?

Der Markt erreichte im Jahr 2026 einen Wert von 11,59 Milliarden USD und soll bis 2031 einen Wert von 18,62 Milliarden USD erreichen, was einer CAGR von 9,93 % entspricht.

Welches Segment hält heute den größten Drehmomentsensor-Marktanteil?

Rotationssensoren führten im Jahr 2025 mit einem Anteil von 64,78 %, angetrieben durch Antriebsstrang- und Turbinennutzung.

Warum sind Drehmomentsensoren für elektrische Servolenkungssysteme unverzichtbar?

EPS-Plattformen sind auf kontinuierliche Drehmomentrückmeldung angewiesen, um die Motorunterstützung zu modulieren und Sicherheitsanforderungen für die Autonomiebereitschaft zu erfüllen.

Welche Region wächst bei Drehmomentsensoren am schnellsten?

Südamerika soll bis 2031 mit einer CAGR von 10,98 % wachsen, angetrieben durch steigende Fertigungsinvestitionen.

Wie beeinflussen kollaborative Roboter die Nachfrage nach Drehmomentsensoren?

Kollaborative Roboter erfordern redundante Drehmomentsensorik zur Einhaltung von Menschensicherheitsvorschriften, was den Sensorgehalt pro Roboter erhöht und die langfristige Nachfrage antreibt.

Seite zuletzt aktualisiert am: