Nordamerika Abgefülltes Wasser Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

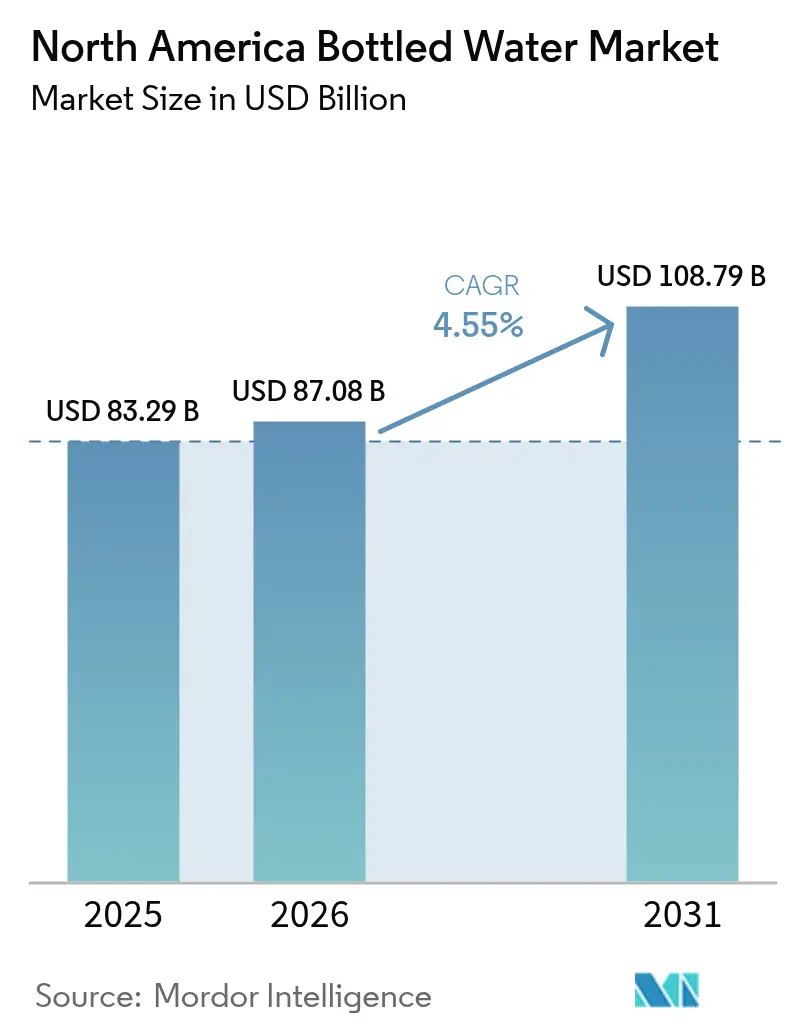

| Marktgröße im Basisjahr (2025) | 83.29 Milliarden US-Dollar |

| Marktgröße (2026) | 87.08 Milliarden US-Dollar |

| Marktgröße (2031) | 108.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

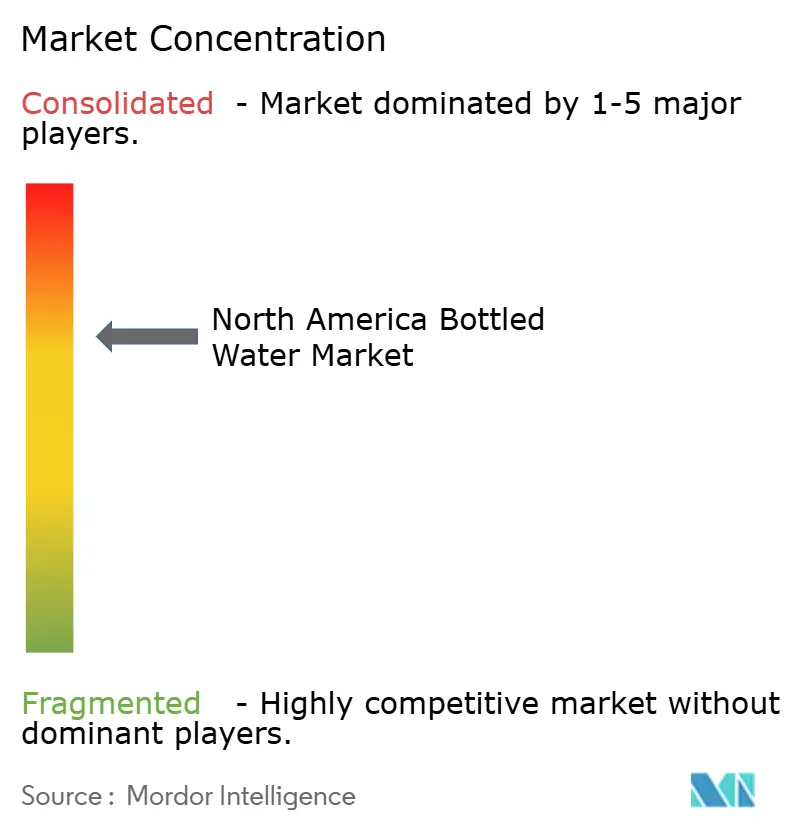

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Abgefülltes Wasser Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für abgefülltes Wasser wird voraussichtlich von 83,29 Milliarden USD im Jahr 2025 auf 87,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,55 % über den Zeitraum 2026–2031 einen Wert von 108,79 Milliarden USD erreichen. Das Marktwachstum wird durch ein gesteigertes Gesundheitsbewusstsein, anhaltende Wasserqualitätsprobleme und eine Erholung im Tourismus- und Gastgewerbesektor angetrieben. Während stilles Wasser das primäre Verkaufssegment bleibt, verzeichnen funktionelle und aromatisierte Wasservarianten eine steigende Nachfrage, da Verbraucher Gesundheits- und Leistungsvorteile priorisieren. Hersteller setzen Verpackungsinnovationen um, darunter recycelte PET-Materialien und leichte Dosen, um Nachhaltigkeitsanforderungen zu erfüllen und gleichzeitig die Rentabilität zu wahren. Die Marktexpansion wird zusätzlich durch Bevölkerungswachstum und die Bequemlichkeit von portablem abgefülltem Wasser unterstützt. Funktionelles Wasser, angereichert mit Vitaminen, hat bei Verbrauchern aufgrund seiner Bequemlichkeit, gesundheitlichen Vorteile und des verbesserten Geschmacks im Vergleich zu Leitungswasser Akzeptanz gefunden.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte stilles Wasser mit einem Marktanteil von 74,12 % im Jahr 2025, während funktionelles und aromatisiertes Wasser bis 2031 voraussichtlich mit einem CAGR von 5,22 % wachsen wird.

- Nach Verpackungsformat entfielen PET-Flaschen im Jahr 2025 auf einen Marktanteil von 78,05 %, während Dosen bis 2031 voraussichtlich mit einem CAGR von 5,61 % wachsen werden.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 69,10 %, und Premium-Angebote sollen zwischen 2026 und 2031 mit einem CAGR von 6,02 % expandieren.

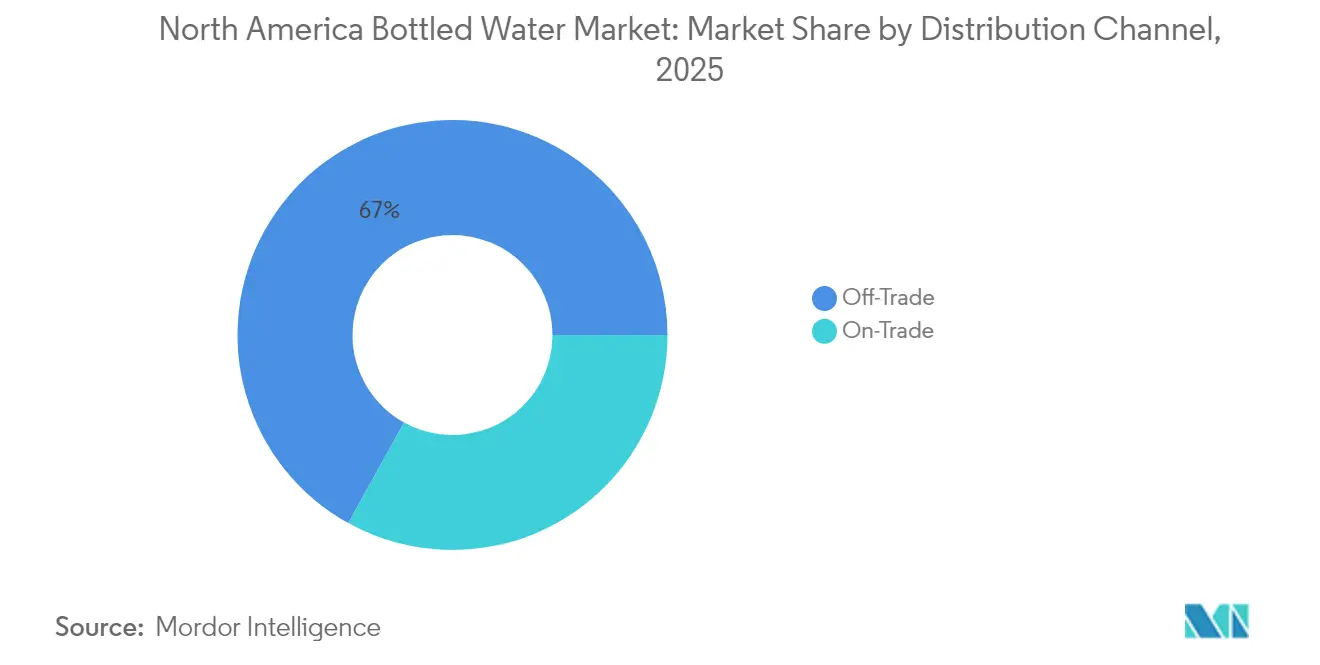

- Nach Vertriebskanal erfassten Off-Trade-Outlets im Jahr 2025 einen Anteil von 66,95 %, während On-Trade-Standorte bis 2031 voraussichtlich einen CAGR von 4,78 % verzeichnen werden.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 82,10 % des Marktanteils, während Mexiko mit einem CAGR von 6,38 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Abgefülltes Wasser Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellem Wasser von Fitness-Enthusiasten | +1.2% | Vereinigte Staaten und Kanada, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Werbung und Werbekampagnen | +0.8% | Nordamerika, digitale und traditionelle Medien | Kurzfristig (≤ 2 Jahre) |

| Wachsender Tourismus- und Gastgewerbesektor | +0.9% | Touristenziele in den Vereinigten Staaten, Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| Expansion von Gastronomieeinrichtungen | +0.7% | Städtisches Nordamerika, Franchise-Korridore | Langfristig (≥ 4 Jahre) |

| Wasserqualitäts- und Sicherheitsbedenken | +1.1% | Global, ländliche und städtische Gebiete | Langfristig (≥ 4 Jahre) |

| Gesteigertes Bewusstsein für durch Wasser übertragene Krankheiten | +0.6% | Mexiko, ländliche Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Funktionellem Wasser von Fitness-Enthusiasten

Die wachsende Betonung von Gesundheit und Wohlbefinden hat die Verbraucherwahrnehmung von Hydration von einem Grundbedürfnis zu einem Leistungsverbesserungswerkzeug gewandelt. Dieser Wandel hat die Nachfrage nach mit Elektrolyten und Vitaminen angereicherten Wasserprodukten erhöht. Verbraucher assoziieren funktionelle Getränke nun mit gesunden Lebensstilen und proaktivem Gesundheitsmanagement. Die Fitness-Community sucht insbesondere nach Produkten mit natürlichen Elektrolyten, Adaptogenen und Mineralien für Erholungs- und Leistungsvorteile, da diese Komponenten ihre sportlichen Aktivitäten und Trainingsziele direkt unterstützen. Laut Daten des U.S. Census Bureau[1]Quelle: U.S. Census Bureau, „Prozentsatz der Bevölkerung, die täglich Sport, Bewegung und Freizeitaktivitäten in den Vereinigten Staaten ausübt”, www.bls.gov. aus dem Jahr 2023 nahmen 21,1 % der Amerikaner täglich an Sport-, Bewegungs- und Freizeitaktivitäten teil, was auf einen erheblichen Markt für funktionelle Hydratationsprodukte hinweist. Diese gesteigerte Fitnessbeteiligung hat eine robuste Verbraucherbasis geschaffen, die spezialisierte Hydrationslösungen sucht. Die Präferenz der jüngeren Bevölkerungsgruppe für funktionelle Vorteile gegenüber traditionellen Getränken hat die Marktdynamik erheblich verändert. Dieser Wandel im Verbraucherverhalten, kombiniert mit wachsendem Gesundheitsbewusstsein, hat die Nachfrage nach Premium-Produkten für funktionelles Wasser angetrieben.

Werbung und Werbekampagnen

Digitale Marketingstrategien zielen auf gesundheitsbewusste Verbraucher über Social-Media-Plattformen und Influencer-Kooperationen ab, um die Markensichtbarkeit zu erhöhen und Verbraucher über Hydratationsvorteile aufzuklären. Unternehmen nutzen Datenanalysen, um personalisierte Botschaften zu erstellen, die abgefülltes Wasser als unverzichtbar für gesundheitsorientierte Verbraucher positionieren. Marketingkampagnen konzentrieren sich auf Markendifferenzierung durch Quellenreinheit, Mineralgehalt und Nachhaltigkeitsnachweise, um Premium-Preisgestaltung zu unterstützen. Die Betonung digitaler Kanäle ermöglicht es Unternehmen, spezifische Verbrauchersegmente mit maßgeschneiderten Botschaften über Produktvorteile und Umweltverpflichtungen zu erreichen. Im Premium-Segment beeinflussen Markenreputation und Qualitätswahrnehmung die Kaufentscheidungen der Verbraucher erheblich. Das Wachstum von Direktvertriebskanälen ermöglicht gezielte Marketingkampagnen, die Einzelhandelsaufschläge reduzieren und es Unternehmen ermöglichen, mehr Ressourcen für Verbraucheraufklärung und Treueprogramme bereitzustellen. Diese direkten Kanäle liefern Unternehmen wertvolle Verbraucherdaten und Rückmeldungen, die ihre Fähigkeit zur Verfeinerung von Marketingstrategien verbessern. Unternehmen nutzen diese Informationen, um effektivere Werbekampagnen zu entwickeln und Kundenbeziehungen über digitale Plattformen zu stärken.

Wachsender Tourismus- und Gastgewerbesektor

Der Tourismus in der Region nimmt zu, wodurch die Nachfrage nach abgefüllten Wasserprodukten steigt. Laut Daten des U.S. Bureau of Economic Analysis[2]Quelle: U.S. Bureau of Economic Analysis, „Reisen und Tourismus”, www.bea.gov. aus dem Jahr 2023 stieg die Produktionsleistung im Bereich Reisen und Tourismus in den Vereinigten Staaten im Jahr 2023 um 7 %. Gastgewerbebetreiber betrachten abgefülltes Wasser zunehmend sowohl als Umsatzgenerator als auch als Instrument zur Gästezufriedenheit, insbesondere in Regionen mit fraglicher Leitungswasserqualität oder -geschmack. Das Wachstum des Sektors schafft vorhersehbare Nachfragemuster, die langfristige Lieferverträge und Vertriebspartnerschaften unterstützen. Hotels, die Nachhaltigkeitsinitiativen umsetzen, wie Marriotts Ziele zur Reduzierung der Wasserintensität um 15 %, schaffen Möglichkeiten für umweltfreundliche Verpackungen und Programme für wiederbefüllbare Flaschen, laut Daten von Marriott International aus dem Jahr 2024. Die saisonale Natur des Tourismus erfordert ein flexibles Lieferkettenmanagement, das Lieferanten mit robusten Vertriebsnetzen und Bestandsverwaltungskapazitäten bevorzugt.

Expansion von Gastronomieeinrichtungen

Das Wachstum von Restaurants und Schnellgastronomieeinrichtungen erzeugt eine konsistente Nachfrage nach abgefülltem Wasser durch Direktverkäufe und betriebliche Anforderungen, insbesondere in Gebieten mit städtischer Entwicklung und Bevölkerungswachstum. Gastronomiebetreiber wählen abgefülltes Wasser für ihre Getränkeprogramme aufgrund von Qualitätskonsistenz, Markenwiedererkennung und höheren Gewinnmargen im Vergleich zu Leitungswasser. Die Expansion von Franchise-Netzwerken in ganz Nordamerika hat die Beschaffung von abgefülltem Wasser standardisiert und ermöglicht nationale Liefervereinbarungen und mengenbasierte Rabatte. Die Standardisierung von Beschaffungsprozessen hat zu einer verbesserten Lieferketteneffizienz und Kostenverwaltung für Gastronomiebetreiber geführt. Darüber hinaus helfen die konsistente Qualität und Markenwiedererkennung von abgefüllten Wasserprodukten dabei, Servicestandards an mehreren Standorten aufrechtzuerhalten. Gastronomieeinrichtungen integrieren Premium-Optionen für abgefülltes Wasser, um das Speiseerlebnis zu verbessern und den durchschnittlichen Transaktionswert zu steigern. Die Einführung von Premium-Wasseroptionen hat es Restaurants ermöglicht, ihr Getränkeangebot zu differenzieren und margenstarke Umsätze zu erzielen. Der Trend zu gesünderen Getränkeoptionen hat die Position von abgefülltem Wasser in den Getränkeprogrammen von Gastronomieeinrichtungen weiter gestärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken und Plastikmüll | -1.4% | Nordamerika, umweltbewusste Regionen | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb durch Wasserreinigungsgeräte | -0.9% | Vereinigte Staaten und Kanada, städtische Haushalte | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verbraucher hin zur Nachhaltigkeit | -0.8% | Nordamerika, Millennials und Generation Z | Langfristig (≥ 4 Jahre) |

| Hohe Kosten im Zusammenhang mit funktionellem Wasser | -0.5% | Preissensible Segmente, ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und Plastikmüll

Das Umweltbewusstsein hat den Widerstand der Verbraucher gegen Einwegplastikflaschen erhöht, was zu regulatorischen Maßnahmen und unternehmerischen Nachhaltigkeitsverpflichtungen geführt hat, die die Betriebskosten erhöhen. Unternehmen investieren in Recyclinginfrastruktur und alternative Verpackungsmaterialien, was die Produktionskosten und die Komplexität der Lieferkette erhöht. Verbote von Plastikflaschen in Flughäfen und öffentlichen Einrichtungen zwingen Unternehmen zur Verwendung von Aluminium- und Glasalternativen. Diese Alternativen haben zu höheren Transportkosten in der gesamten Lieferkette geführt. Der Wandel in den Verbraucherpräferenzen hat auch zu einer verstärkten Überprüfung von Verpackungsmaterialien und deren Umweltauswirkungen geführt. Die Umweltfaktoren treiben weiterhin Innovationen im Verpackungsdesign und in der Entwicklung biologisch abbaubarer Materialien voran. Unternehmen implementieren umfassende Recyclingsysteme, um Nachhaltigkeitsbedenken zu begegnen. Diese Initiativen erfordern erhebliche Kapitalinvestitionen, die die Gewinnmargen der Branche beeinflussen. Die Branche steht auch unter dem Druck, nachhaltigere Lösungen zu entwickeln und gleichzeitig die Produktqualität aufrechtzuerhalten. Die Balance zwischen Umweltverantwortung und betrieblicher Effizienz bleibt eine zentrale Herausforderung für Unternehmen in diesem Sektor.

Starker Wettbewerb durch Wasserreinigungsgeräte

Wasserreinigungssysteme für Haushalte und Büros bieten wirtschaftliche Alternativen zu abgefülltem Wasser und ziehen umweltbewusste Verbraucher und budgetorientierte Haushalte an. Die Akzeptanz dieser Systeme wächst weiter, da Verbraucher die langfristigen Kostenvorteile und die Reduzierung der Umweltauswirkungen erkennen. Die Installation von Reinigungssystemen eliminiert die Notwendigkeit regelmäßiger Käufe und Lagerung von abgefülltem Wasser. Diese Systeme reduzieren auch den mit dem Konsum von abgefülltem Wasser verbundenen Plastikmüll. Die Bequemlichkeit, gereinigtes Wasser auf Abruf zu haben, erhöht ihre Attraktivität für Haushalte und Unternehmen weiter. Wasserreiniger mit IoT-Funktionen und automatisierten Filteraustauschmeldungen vereinfachen die Wartung und adressieren den Bequemlichkeitsvorteil von abgefülltem Wasser. Die Integration von Smart-Technologie ermöglicht es Nutzern, Wasserqualität und Systemleistung in Echtzeit zu überwachen. In städtischen Gebieten, in denen Leitungswasser Qualitätsstandards erfüllt, nimmt der Wettbewerb zu, da sich Unternehmen für abgefülltes Wasser auf Bequemlichkeit, Portabilität und Geschmacksvorteile statt auf Sicherheitsvorteile konzentrieren. Die Marktdynamik hat sich hin zur Betonung von Nutzererfahrung und technologischer Innovation verschoben. Hersteller entwickeln weiterhin fortschrittliche Funktionen, um Wettbewerbsvorteile im Wasserreinigungssegment zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Stillem Wasser steht vor funktioneller Disruption

Stilles abgefülltes Wasser behauptet mit einem Anteil von 74,12 % im Jahr 2025 eine beherrschende Marktführerschaft, was die Verbraucherpräferenz für reine, nicht aromatisierte Hydrationslösungen bei verschiedenen Konsumgelegenheiten widerspiegelt. Funktionelle und aromatisierte Segmente für abgefülltes Wasser zeigen jedoch mit einem CAGR von 5,22 % bis 2031 eine überlegene Wachstumsdynamik, angetrieben von gesundheitsbewussten Verbrauchern, die über die grundlegende Hydration hinaus verbesserte Vorteile suchen. Dieses Wachstumsgefälle deutet auf eine schrittweise Marktentwicklung hin, bei der der traditionelle Konsum von stillem Wasser sich stabilisiert, während sich Innovationen in wertschöpfenden Segmenten konzentrieren. Sprudelwasser besetzt eine kleinere, aber stabile Nische und spricht Verbraucher an, die Kohlensäure ohne künstliche Zusätze oder Süßungsmittel suchen.

Das Segment für funktionelles Wasser profitiert von technologischen Fortschritten bei der Mineralinfusion, dem Elektrolytausgleich und der Vitaminanreicherung, die Produktstabilität und Geschmacksprofile aufrechterhalten. Unternehmen positionieren funktionelle Varianten zunehmend als Lifestyle-Produkte statt als bloße Getränke und zielen auf Fitness-Enthusiasten, gesundheitsbewusste Berufstätige und wellnessorientierte Bevölkerungsgruppen ab, die bereit sind, Premium-Preise zu zahlen. Im März 2024 brachte Essentia Water seine erste Reihe aromatisierter und funktioneller Wasserprodukte auf den Markt. Die Produkte sind in den Geschmacksrichtungen Zitrone-Limette, Pfirsich-Mango und Himbeere-Granatapfel erhältlich. Die Wachstumstrajektorie des Segments stimmt mit breiteren Verbrauchertrends hin zu präventiven Gesundheitsmaßnahmen und Leistungsoptimierung überein, was eine nachhaltige Nachfrage schafft, die höhere Produktionskosten und Marketinginvestitionen rechtfertigt.

Nach Verpackungsformat: PET-Flaschen dominieren trotz Nachhaltigkeitsdruck

PET-Flaschen halten im Jahr 2025 einen Marktanteil von 78,05 % und profitieren von leichten Eigenschaften, Kosteneffizienz und einer etablierten Lieferketteninfrastruktur, die die Massenmarktverteilung unterstützt. Die Dominanz des Formats spiegelt praktische Überlegungen wider, darunter Transportkosten, Bruchfestigkeit und Verbraucherpräferenzen für Bequemlichkeit über verschiedene Einzelhandelskanäle hinweg. Dosen verzeichnen jedoch mit einem CAGR von 5,61 % bis 2031 ein beschleunigtes Wachstum, angetrieben durch Premium-Positionierung, Nachhaltigkeitswahrnehmungen und verbesserte Produktdifferenzierungsmöglichkeiten.

Nachhaltigkeitsinitiativen beeinflussen Verpackungsentscheidungen zunehmend, wobei Unternehmen in Recyclingmaterialien, Leichtbautechnologien und alternative Materialien investieren, um Umweltbedenken zu begegnen und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Die National Association for Packaging Innovation konzentriert sich auf Verbesserungen der Recyclingfähigkeit, Barriereeigenschaften für eine verlängerte Haltbarkeit und Designelemente, die die Markendifferenzierung in wettbewerbsintensiven Einzelhandelsumgebungen verbessern. Im Oktober 2023 führte ein US-amerikanisches Bergquellmineralwasser 100 % recyceltes Polyethylenterephthalat (rPET) für seine Wasserflaschen ein. Die Flaschen verfügen über CleanFlake-Etikettentechnologie, die die Rückgewinnung von hochwertigem PET beim Recycling verbessert.

Nach Kategorie: Premium-Segment übertrifft das Wachstum des Massenmarktes

Das Massenmarktsegment hält im Jahr 2025 einen Anteil von 69,10 % und bedient preisbewusste Verbraucher, die Wert und Verfügbarkeit gegenüber Premium-Funktionen oder Markenprestige priorisieren. Dieses Segment profitiert von Skaleneffekten, effizienten Vertriebsnetzen und einer breiten Einzelhandelspräsenz, die einen konsistenten Marktzugang gewährleistet. Das Premium-Segment beschleunigt hingegen mit einem CAGR von 6,02 % bis 2031, was die Bereitschaft der Verbraucher widerspiegelt, höhere Preise für wahrgenommene Qualität, einzigartige Herkunft, verbesserte Verpackung oder funktionelle Vorteile zu zahlen. Die Wachstumstrajektorie des Premium-Segments deutet auf eine Marktreife hin, bei der Differenzierung für die Margenerhaltung und Markentreue zunehmend wichtig wird.

Premium-Positionierungsstrategien betonen Quellauthentizität, Mineralgehalt, Nachhaltigkeitsnachweise oder funktionelle Verbesserungen, die Preisaufschläge gegenüber Massenmarktalternativen rechtfertigen. Unternehmen nutzen Premium-Segmente, um die Gesamtrentabilität zu verbessern, während sie Massenmarktvolumina nutzen, um Fertigungseffizienz und Vertriebshebel aufrechtzuerhalten.

Nach Vertriebskanal: Off-Trade-Dominanz durch On-Trade-Erholung herausgefordert

Off-Trade-Kanäle halten im Jahr 2025 einen Marktanteil von 66,95 %, mit Vertrieb über Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Einzelhandelsplattformen. Diese Dominanz resultiert aus Haushaltsverbrauchsmustern und Präferenzen für Großeinkäufe. Die Stärke des Kanals spiegelt etablierte Einkaufsgewohnheiten der Verbraucher, effektive Werbeaktivitäten und ein effizientes Bestandsmanagement wider, das eine konsistente Produktverfügbarkeit gewährleistet. On-Trade-Kanäle sollen bis 2031 mit einem CAGR von 4,78 % wachsen. Dieses Wachstum wird auf die Erholung des Tourismus, die Expansion von Restaurants und die allgemeine Entwicklung des Gastgewerbesektors zurückgeführt. Der Kanal profitiert von höheren Preisen pro Einheit und Premium-Produktpositionierung, was zu einer erhöhten Rentabilität beiträgt.

Der Online-Einzelhandel innerhalb der Off-Trade-Kanäle zeigt aufgrund verbesserter Lieferlogistik und abonnementbasierter Dienste ein erhebliches Wachstum. Convenience-Stores und Lebensmittelgeschäfte behalten durch strategische Standortplatzierung und effektive Werbeprogramme eine starke Leistung bei. Die Tourismuserholungsprognosen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung aus dem Jahr 2024 deuten auf ein positives Wachstum für On-Trade-Kanäle hin, da der internationale Reiseverkehr wieder normale Niveaus erreicht und Gastgewerbebetriebe ihr Getränkeangebot erweitern. Vertriebsstrategien betonen nun die Integration mehrerer Kanäle, den Einsatz von Datenanalysen und die Fokussierung auf die Optimierung des Kundenerlebnisses an verschiedenen Kaufpunkten.

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 82,10 % des nordamerikanischen Marktes für abgefülltes Wasser, unterstützt durch etablierte Verbrauchsmuster, umfassende Vertriebsnetze und die Kaufkraft der Verbraucher in Massenmarkt- und Premium-Segmenten. Der Konsum in den Vereinigten Staaten erreichte im Jahr 2024 16,2 Milliarden Gallonen, was einem Anstieg von 2 % entspricht und auf Marktreife bei gleichzeitigem Wachstum hinweist, laut der International Bottled Water Association. Die Stärke des Marktes resultiert aus klaren Vorschriften, etablierten Qualitätsstandards und weit verbreitetem Verbrauchervertrauen in die Sicherheit von abgefülltem Wasser. Jüngste FDA-Tests, die das Fehlen von PFAS in Proben von abgefülltem Wasser bestätigen, haben das Verbrauchervertrauen weiter gestärkt und die Einhaltung von Vorschriften demonstriert.

Mexiko prognostiziert mit einem CAGR von 6,38 % bis 2031 die höchste regionale Wachstumsrate, angetrieben durch Infrastrukturbeschränkungen, Wasserqualitätsprobleme und den weltweit höchsten Pro-Kopf-Konsum von abgefülltem Wasser. Im Jahr 2023 stellte die mexikanische Regierung über SDG-Anleihen 1,386 Milliarden USD für Projekte für sauberes Wasser und Sanitärversorgung bereit, von denen über 18,7 Millionen Menschen profitieren. Laut dem Ministerium für Finanzen und öffentlichen Kredit treiben jedoch anhaltende Infrastrukturlücken weiterhin die Nachfrage nach abgefülltem Wasser an.

Kanada behauptet eine stabile Marktposition mit moderatem Wachstum, ausgezeichnet durch strenge Wasserqualitätsstandards, Umweltbewusstsein und Verbraucherpräferenz für Premium-Produkte. Statistics Canadas Zweijährliche Industriewassererhebung 2024 bietet detaillierte Wassernutzungsdaten, die Marktstrategien und die Einhaltung von Vorschriften leiten. Der kanadische Markt nutzt seine Nähe zu US-amerikanischen Vertriebssystemen, abgestimmte Verbraucherpräferenzen und harmonisierte Vorschriften, um den Handel zu erleichtern und Lieferketten zu optimieren.

Der Rest von Nordamerika, einschließlich karibischer Gebiete, repräsentiert einen kleinen Teil des Marktes, bietet jedoch Wachstumspotenzial durch Tourismusexpansion und Infrastrukturentwicklung.

Regulatorisches Umfeld

In den Vereinigten Staaten wird abgefülltes Wasser als verpacktes Lebensmittel reguliert, wobei Verarbeitungs- und Abfüllanlagen den Current Good Manufacturing Practice (CGMP)-Anforderungen im Rahmen der FDA-Vorschriften nach 21 CFR Part 129 unterliegen. Die Anforderungen an Produktqualität und -identität sind unter 21 CFR 165.110 definiert, der Qualitätsstandards für abgefülltes Wasser festlegt, einschließlich chemischer, physikalischer und mikrobiologischer Parameter. Die FDA-Leitlinien für kleine Unternehmen decken auch Compliance-Erwartungen im Zusammenhang mit Kontrollen von Gesamtcoliformen und E. coli ab.

In Kanada wird abgefülltes Wasser durch den Food and Drugs Act und die Food and Drug Regulations (FDR), Teil B, Abschnitt 12, geregelt, wobei die bundesstaatliche Aufsicht zwischen Health Canada (Standards und Kennzeichnungspolitik) und der Canadian Food Inspection Agency (CFIA) für Inspektion und Durchsetzung aufgeteilt ist, einschließlich Anforderungen an die Kennzeichnung von vorverpacktem Wasser und Eis. Grenzüberschreitende Dynamiken und Importkosten prägen ebenfalls die Kategorie-Kosten, einschließlich eines vorübergehenden 10%igen Wertzoll-Importzuschlags, der von den Vereinigten Staaten ab dem 24. Februar 2026 erhoben wird und die Kosten für importiertes fertiges abgefülltes Wasser und für Verpackungsmaterialien, die von nordamerikanischen Lieferketten verwendet werden, erhöhen kann.

Wettbewerbslandschaft

Der nordamerikanische Markt für abgefülltes Wasser ist mäßig konsolidiert. Zu den wichtigsten Marktteilnehmern gehören Primo Brands Corporation, The Coca-Cola Company, PepsiCo, Inc., Danone S.A. und Nestlé S.A. Die Marktstruktur entwickelt sich weiterhin durch strategische Fusionen und Übernahmen, die neue Wettbewerbslandschaften schaffen. Unternehmen konzentrieren sich zunehmend auf den Aufbau umfassender Portfolios, die verschiedene Verbraucherpräferenzen und Preispunkte ansprechen. Die fortlaufende vertikale Integration und geografische Expansion ermöglichen es Unternehmen, erhebliche Skaleneffekte zu erzielen und gleichzeitig verschiedene Marktsegmente zu bedienen.

Unternehmen verlagern ihren Wettbewerbsfokus über traditionelle Faktoren wie Preis und Verfügbarkeit hinaus. Die Branche betont nun Nachhaltigkeitsinitiativen, die Entwicklung funktioneller Produkte und die Optimierung von Vertriebskanälen als wichtige Differenzierungsmerkmale. Die Technologieakzeptanz ist in verschiedenen betrieblichen Aspekten, einschließlich Lieferkettenmanagement und Verbraucherengagement-Plattformen, entscheidend geworden. Unternehmen investieren stark in intelligente Verpackungslösungen und IoT-gestützte Vertriebsverfolgungssysteme. Fortschrittliche Datenanalysefähigkeiten werden entwickelt, um die Nachfrageprognose und das Bestandsmanagement zu verbessern.

Der Markt bietet erhebliche Wachstumschancen in Segmenten für funktionelles Wasser, die gesundheitsbewusste Verbraucher ansprechen. Nachhaltige Verpackungslösungen gewinnen weiterhin an Bedeutung, da Umweltbedenken Kaufentscheidungen beeinflussen. Direktvertriebskanäle entwickeln sich als praktikable Alternativen zum traditionellen Einzelhandelsvertrieb. Diese neuen Kanäle ermöglichen es Unternehmen, konventionelle Einzelhandelsaufschlagsstrukturen zu umgehen. Die Verlagerung hin zum Direktvertrieb unterstützt auch die Umsetzung von Premium-Preisstrategien bei gleichzeitiger Aufrechterhaltung der Gewinnmargen.

Marktführer der Nordamerika Abgefülltes Wasser Branche

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Skalengetriebener Kapazitätsausbau und vertikale Integration schaffen Chancen für Zulieferer und Co-Hersteller, um Hochdurchsatz-PET-Formate zu unterstützen und gleichzeitig Nachhaltigkeitsanforderungen zu erfüllen. Niagara Bottling kündigte eine Investition von 160 Millionen USD für eine neue Fertigungs- und Lagerstätte in der Town of Perth, New York (April 2026) an und erweiterte auch seine vorgelagerten Aktivitäten durch den Kauf der PET-Recycling- und Verpackungsanlage rPlanet Earth in Vernon, Kalifornien (Mai 2026). Zusammen deuten diese Schritte auf eine Nachfrage nach sicherer rPET-Versorgung und geschlossenen Verpackungskreislauf-Kapazitäten hin, insbesondere angesichts des Anteils von PET-Flaschen von 78,05% im Jahr 2025, da Marken weiterhin alternative Formate wie Dosen zur Differenzierung erproben.

Portfolioerweiterung und Bemühungen um operative Resilienz eröffnen ebenfalls Spielraum in Premium-, funktionalen und digital gestützten Vertriebsmodellen. Cizzle Brands schloss im Januar 2026 eine Übernahme von Flow Water Inc. für 83,75 Millionen USD ab und gab ein vertraglich gebundenes Fertigungsvolumen von 184 Millionen USD bekannt, was zeigt, wie Markeninhaber Eigentum und vertraglich gesicherte Kapazitäten nutzen, um Lieferungen zu sichern und eine Premium-Positionierung zu beschleunigen. Im Bereich Risikomanagement trat die International Bottled Water Association im April 2026 dem Food and Ag-ISAC bei, um die Cybersicherheit für Fertigungs- und Vertriebsabläufe zu verbessern und Rückverfolgbarkeit, sichere Anlagenkonnektivität und widerstandsfähige Logistik für Betreiber zu unterstützen, die sowohl Off-Trade- als auch sich erholende On-Trade-Kanäle bedienen.

Aktuelle Branchenentwicklungen

- Juni 2026: PepsiCo berichtete über Fortschritte bei seinen Wasserzielen für 2030, einschließlich 58% Fortschritt in Richtung der Ziele zur Wassereinzugsgebiets-Wiederauffüllung, was 23 Milliarden Litern zurückgeführtem, wiederhergestelltem oder aufgefülltem Wasser entspricht. Das Unternehmen erweiterte die Berichterstattung um den direkten Betrieb sowohl in unternehmenseigenen als auch in franchise-abfüllereigenen Fertigungsanlagen in Gebieten mit hohem Wasserrisiko, wodurch die Abstimmung zwischen Wasser-Bewirtschaftung und dem Fußabdruck der Getränkeproduktion gestärkt wird.

- Februar 2025: Win Win Water brachte ein abgefülltes Wasserprodukt mit 100% pflanzenbasierten, vollständig biologisch abbaubaren Flaschen aus Luminy PLA auf den Markt, einschließlich Flasche, Etikett und Deckel. Die Einführung unterstreicht Wege zur Verpackungssubstitution, die darauf abzielen, die Belastung durch Einwegplastik in einer Kategorie zu verringern, die zunehmender Nachhaltigkeitsprüfung ausgesetzt ist.

- August 2024: Flow Beverage Corp führte eine Mineralquellen-Sprudelwasser-Linie in 300-ml-Aluminiumflaschen mit 70% recyceltem Aluminium ein, angeboten als geschmacksneutrale Option und drei aromatisierte Varianten. Der Schritt festigt Aluminium als eine sich Richtung Premium bewegende Verpackungsalternative, die eine Botschaft zu recyceltem Materialanteil sowie Formatdifferenzierung gegenüber PET-dominierten Sortimenten unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt verpacktes Trinkwasser, das als abgefülltes Wasser in ganz Nordamerika verkauft wird, wertmäßig erfasst am Verkaufspunkt an Handel und Einzelhandel und anschließend an den Endverbraucher.

Ausschlüsse des Anwendungsbereichs: Wir schließen nicht abgefüllte Trinkwasserformate und Dienstleistungen aus (wie kommunale Trinkwasserversorgung und Nachfüllkiosk-Dienstleistungen), bei denen das Produkt nicht als verpackte abgefüllte Wassereinheit verkauft wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Stilles Abgefülltes Wasser

- Sprudelwasser in Flaschen

- Funktionelles/Aromatisiertes Abgefülltes Wasser

- Nach Verpackungsformat

- PET-Flaschen

- Glasflaschen

- Dosen

- Nach Kategorie

- Massenmarkt

- Premium

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Supermärkte/Verbrauchermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung der Kategoriegrenzen und der Nachfragesignale, die konsistent über die Vereinigten Staaten, Kanada und Mexiko hinweg verfolgt werden können. Wir stützten uns auf öffentliche Quellentypen wie US-Census-Einzelhandelsreihen, Handelsstatistiken der US International Trade Commission, USDA- und Health-Canada-Referenzen für Lebensmittel und Getränke sowie Zoll- und Tarifpläne, um die Bewegungen von verpacktem Wasser zu klassifizieren.

Um die Geschichte zu Preisgestaltung und Produktmix zu untermauern, prüften wir Geschäftsberichte und Investorenpräsentationen von Unternehmen, Veröffentlichungen von Branchenverbänden für verpackte Getränke sowie seriöse Wirtschaftspresseberichterstattung über Preisgestaltung und Verpackungsverschiebungen in der Kategorie. Wo nützlich, wurden kostenpflichtige Abonnementzugänge für Unternehmensfinanzdaten und eine sendungsbezogene Import-Export-Datenbank zur Kreuzprüfung von gemeldeten Umsätzen, Produkterwähnungen und Handelsströmen verwendet. Die hier aufgeführten Quellen sind lediglich illustrativ, und während der Datenerhebung, Validierung und Klärung haben wir auch andere Referenzen konsultiert.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden verwendet, um die Annahmen aus der Sekundärforschung zu Packungsmix, Kanalmargen und dem Tempo der Preisänderungen nach Format zu überprüfen, insbesondere für stilles versus sprudelndes und funktionales Wasser. Wir sprachen mit Abfüllern, Teilnehmern aus Verpackung und Vertrieb sowie Einkäufern aus Einzelhandel und Gastronomie. Die Beiträge wurden über wichtige nordamerikanische Märkte hinweg ausgewogen erfasst, sodass Lücken geschlossen und Annahmen abgeglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Akteure: 19% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem Indikatoren des Getränkeverbrauchs sowie Handels- und inländische Produktionssignale verwendet wurden, um einen realistischen Nachfragepool für abgefülltes Wasser in ganz Nordamerika zu rekonstruieren; anschließend wurde der Wert mithilfe einer Preis- und Mixschicht abgeleitet. Um die Gesamtzahlen fundiert zu halten, wurden auch selektive Bottom-up-Prüfungen durchgeführt, etwa das Aufsummieren stichprobenartig erfasster Lieferantenumsätze und die Kreuzprüfung des implizierten Volumens nach wichtigem Kanal, wonach das Modell bei auftretenden Lücken angepasst wurde.

Einige Modelleingaben, die für die Nordamerika-Sicht von Bedeutung waren, umfassten die Richtung des Pro-Kopf-Verbrauchs von abgefülltem Wasser, Verschiebungen im Kanalmix zwischen Einzelhandel und Gastronomie, den Verpackungsmix zwischen Einzelportionen und Mehrfachpackungen, die beobachtete Preisbewegung pro Liter (einschließlich Promotionsintensität) und die Anteilsverschiebung zwischen stillem und sprudelndem Angebot. Wo eine Variable nicht für jedes Land-Jahr verfügbar war, behandelten wir die Lücke durch Proxy-Indikatoren (zum Beispiel Handelsvolumina oder Wachstum verpackter Getränke) und korrigierten dann durch Expertenrückmeldungen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit unterschiedliche Preis- und Mixpfade neben dem erwarteten Verbrauchswachstum getestet werden konnten, und anschließend wurde der wahrscheinlichste Fall basierend darauf ausgewählt, was Befragte als realistisch für die nächsten Jahre einschätzten. Dies hält die Prognose nachvollziehbar und leichter erneut ausführbar, wenn ein neuer Preiszyklus oder eine Verpackungsverschiebung auftritt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie Handelsbewegungen, in öffentlichen Einreichungen gemeldeter Kategorieperformance und richtungsgemäß konsistenten Preis- und Mixmustern im Markt abgeglichen. Alle starken Ausschläge wurden Zeile für Zeile überprüft, und wenn eine Abweichung nicht durch eine klare Änderung der Eingabedaten erklärt werden konnte, wurden Folgekontakte ausgelöst, um zu bestätigen, was sich im Kanalverhalten oder in der Preisgestaltung geändert hat.

Vor der Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Annahmen, Umrechnungen und die Jahreszuordnung konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Preisgestaltung, Angebot oder Nachfrage beeinflussen. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den nordamerikanischen Markt für abgefülltes Wasser mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößenzahlen für abgefülltes Wasser zu sehen, da Autoren sich nicht immer bei der geografischen Abdeckung, der Definition von abgefülltem Wasser und der Fortschreibung des Preises pro Liter über die Jahre einig sind. Unterschiede entstehen auch dadurch, ob die Schätzung am Einzelhandelsabsatzwert oder an einer angebotsseitigen Umsatzsicht verankert ist, was Gesamtzahlen verschieben kann, wenn sich Kanalmargen ändern.

Die größten Treiber der Abweichungen in dieser Kategorie sind oft der Zeitpunkt der Aktualisierung und die Art und Weise, wie Preis und Mix aktualisiert werden, da der Zeitpunkt von Wechselkursen und ein sich schnell bewegendes Promotionsumfeld den implizierten Wert verändern können, selbst wenn die Volumina stabil erscheinen. Wenn Preistreppen nach Packungstyp aktualisiert und dann kurz vor der Veröffentlichung mithilfe von Handelssignalen und Kanalprüfungen stresstestet werden, bleibt die Gesamtzahl für 2026 mit den aktuellsten Verkaufsbedingungen abgestimmt, was der Art und Weise entspricht, wie Mordor Intelligence den Aktualisierungsrhythmus handhabt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 87,08 Milliarden USD (2026) | |

| Regionale Beratungsgesellschaft A | 58,77 Milliarden USD (2024) | Verwendet ein früheres Ankerjahr und eine engere Produktliste, die sich auf Quell-, gereinigtes, mineralhaltiges und sprudelndes Wasser konzentriert, was den Wert von funktionalen oder aromatisierten Varianten und neueren Kanal-Preismustern verfehlen kann. |

| Branchenforschungsgruppe B | 62,53 Milliarden USD (2025) | Beschränkt die geografische Abdeckung auf die Vereinigten Staaten und Kanada und wendet eine langfristigere Wachstumsperspektive an, was den implizierten aktuellen Wert verändert, wenn Mexiko und die kurzfristige Preisnormalisierung unterschiedlich behandelt werden. |

Die Streuung in der Tabelle erklärt sich weitgehend durch die Länderabdeckung und das für die Preisverankerung verwendete Jahr, gefolgt davon, wie Packungsmix und Kanalwert in einen USD-Gesamtwert übersetzt werden. Unsere Prüfungen halten die Schritte der Größenbestimmung nachvollziehbar anhand sichtbarer Nachfrage- und Preisdaten, sodass die Zahl im nächsten Zyklus repliziert und sauber aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für abgefülltes Wasser derzeit?

Der Markt wird im Jahr 2026 auf 87,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 108,79 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im nordamerikanischen Markt für abgefülltes Wasser?

Danone S.A., The Coca-Cola Company, Nestle SA, BlueTriton Brands und Niagara Bottling LLC sind die wichtigsten Unternehmen, die im nordamerikanischen Markt für abgefülltes Wasser tätig sind.

Welches Segment wächst am schnellsten?

Funktionelles und aromatisiertes Wasser zeigt mit einer CAGR-Prognose von 5,22 % für 2026–2031 die stärkste Dynamik.

Wie ist der Zukunftsausblick für den Markt für abgefülltes Wasser in Nordamerika?

Es wird erwartet, dass der Markt weiterhin mit einem CAGR von 4,55 % wächst, angetrieben durch Gesundheitstrends, Innovationen im Produktangebot und die Expansion in neue Einzelhandelskanäle wie E-Commerce und Abonnementdienste.

Seite zuletzt aktualisiert am: