Marktgröße und Marktanteil für Perimetersicherheit

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

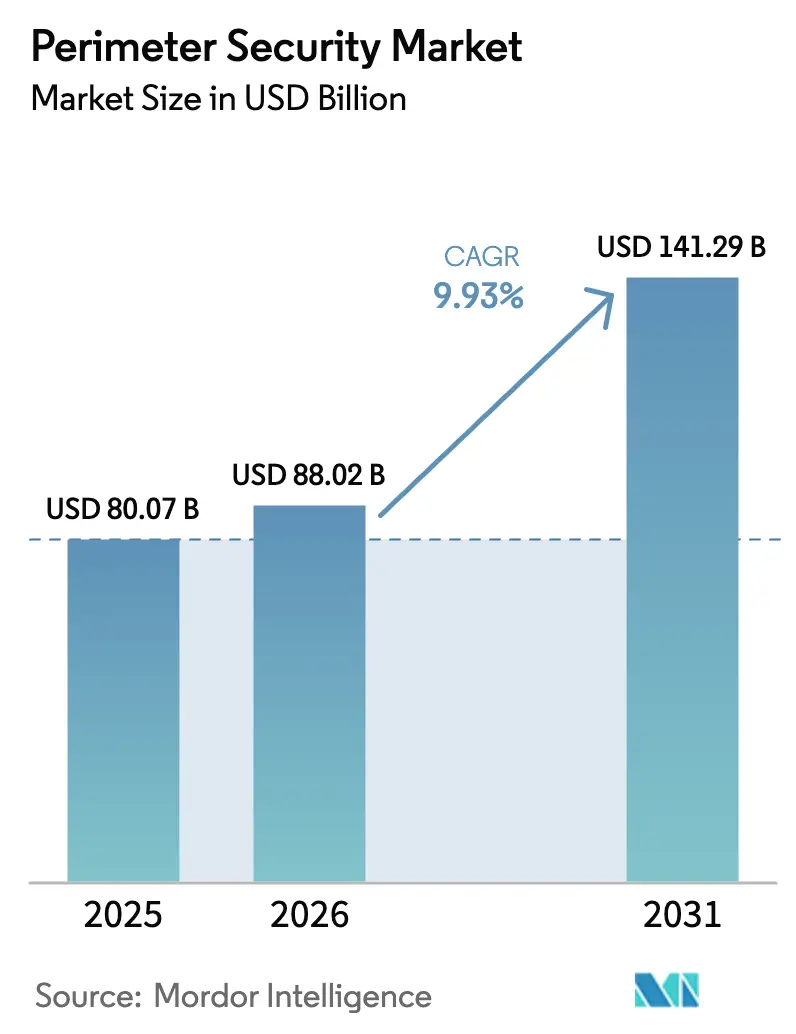

| Marktgröße (2026) | 88.02 Milliarden US-Dollar |

| Marktgröße (2031) | 141.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Perimetersicherheit von Mordor Intelligence

Die Marktgröße für Perimetersicherheit wird voraussichtlich von USD 80,07 Milliarden im Jahr 2025 auf USD 88,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,93 % über den Zeitraum 2026–2031 USD 141,29 Milliarden erreichen. Steigende geopolitische Risiken, KI-gestützte Analysen und strengere Vorschriften für kritische Infrastrukturen sind die primären Wachstumstreiber dieser Entwicklung. Die Skalierung des Marktes wird durch die Einschränkungen veralteter Zaunliniensysteme, die Verbreitung kostengünstiger Drohnen und einen regulatorischen Wandel hin zu messbaren Resilienzmetriken verstärkt. Anbieter, die prädiktive Bedrohungsintelligenz liefern, Cyber- und physische Kontrollen integrieren und ergebnisorientierte Servicemodelle anbieten, gewinnen an Preissetzungsmacht im Markt für Perimetersicherheit. Kapitalausgaben fließen zudem in softwarezentrierte Architekturen, die die Erkennungslatenz verringern und höhere Wechselkosten für Kunden erzeugen. Die Nachfragesichtbarkeit bleibt stark, da Erneuerungszyklen an gesetzliche Compliance-Fristen sowie an die Notwendigkeit gebunden sind, groß angelegte Rechenzentren und Energieanlagen zu sichern, die keine ungeplanten Ausfallzeiten tolerieren können.

Wichtigste Erkenntnisse des Berichts

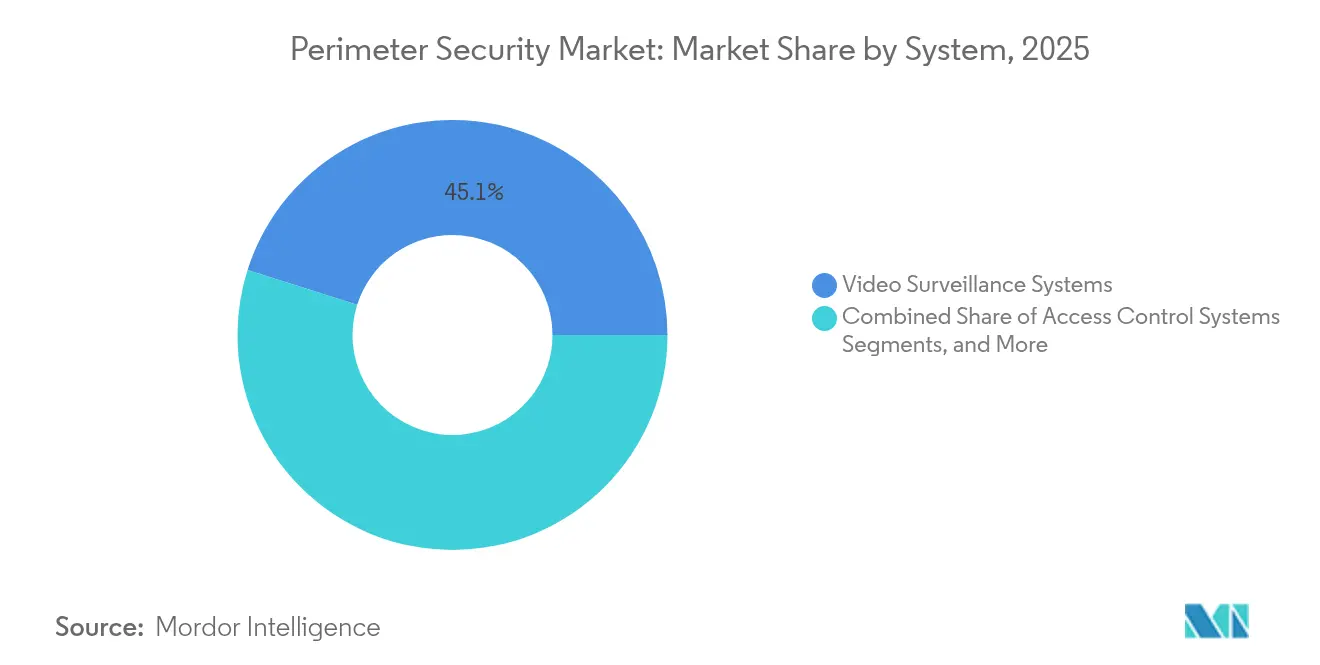

- Nach System führte Videoüberwachung mit einem Umsatzanteil von 45,12 % im Jahr 2025; die Perimeter-Einbruchserkennung wird bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen.

- Nach Dienstleistung hielten Systemintegration und Beratung im Jahr 2025 einen Anteil von 50,32 % am Markt für Perimetersicherheit, während Managed Security Services die höchste prognostizierte CAGR von 10,28 % bis 2031 verzeichnen.

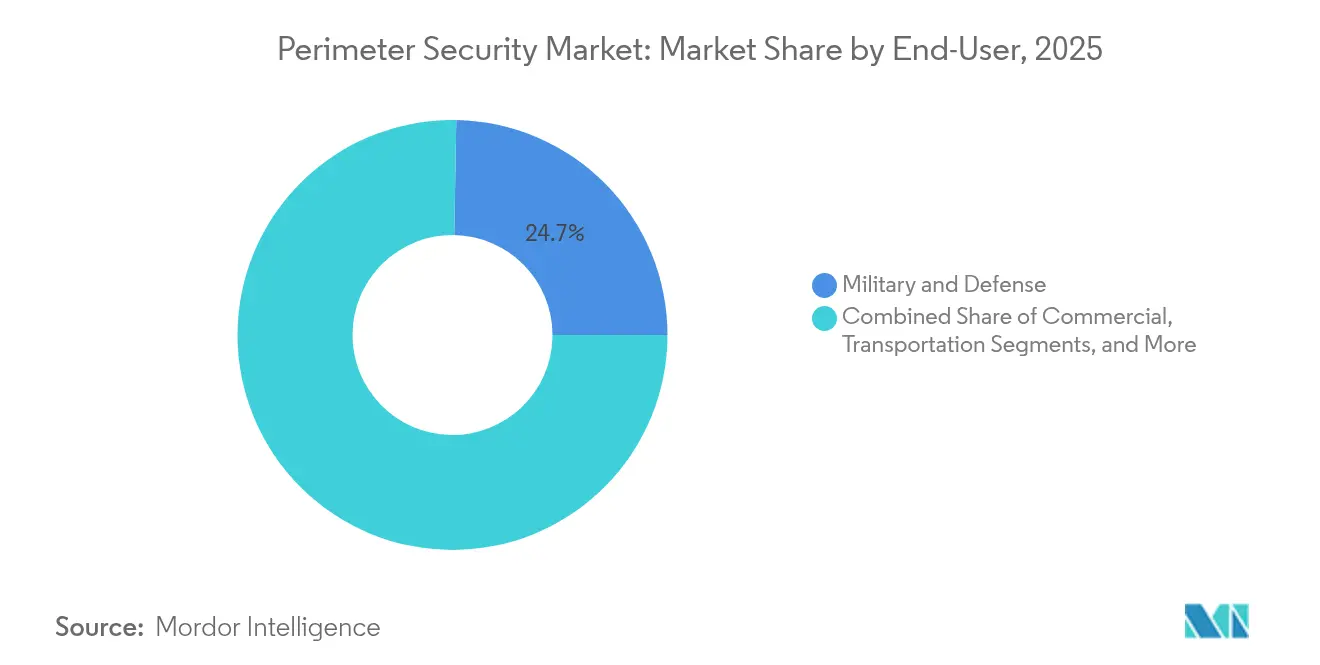

- Nach Endnutzer entfielen auf Militär und Verteidigung im Jahr 2025 24,72 % des Marktanteils für Perimetersicherheit; der Gewerbesektor wächst bis 2031 mit einer CAGR von 10,65 %.

- Nach Bereitstellungstyp erfassten bodengestützte Lösungen im Jahr 2025 53,62 % der Marktgröße für Perimetersicherheit und expandieren bis 2031 mit einer CAGR von 10,12 %.

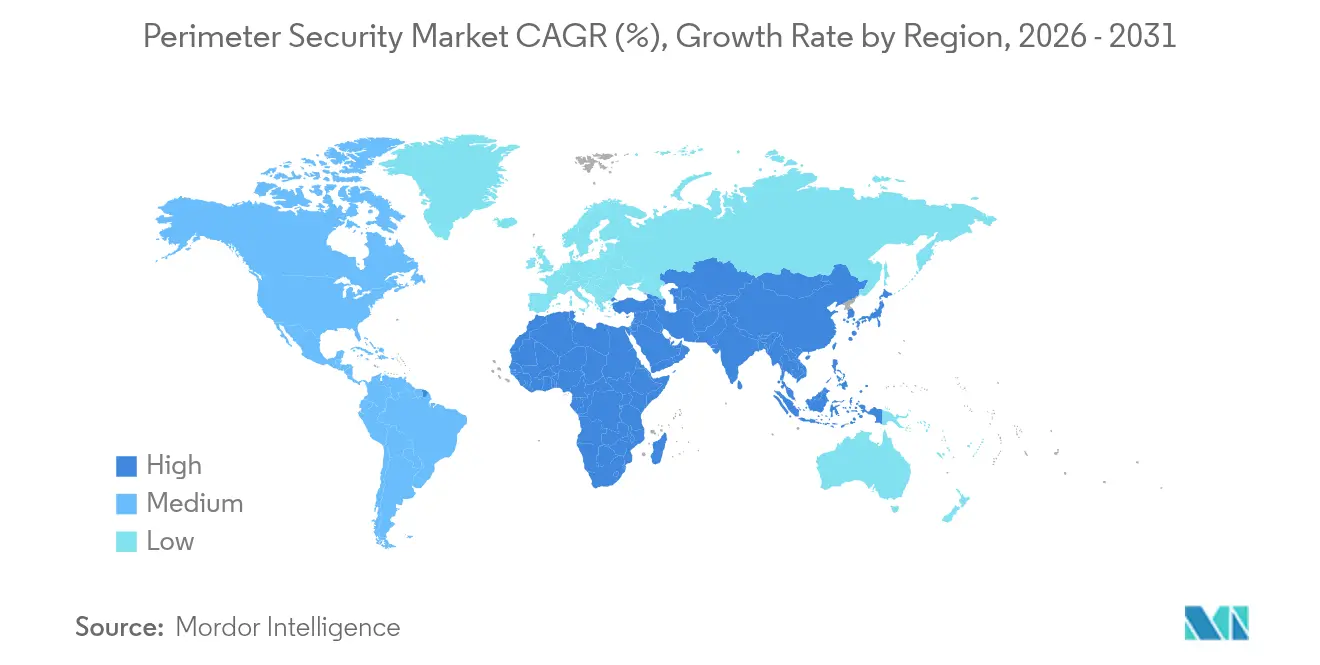

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 28,08 %, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 11,6 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Perimetersicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gestützter Videoanalysen in kritischen Infrastrukturen Nordamerikas und Europas | +2.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| EU-CER-Richtlinie 2022/2557 – Vorgaben für Versorgungsunternehmen und Wasserbetreiber | +1.9% | Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Rechenzentren in Südostasien steigert Nachfrage nach faseroptischer Zaunüberwachung | +2.1% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Drohnengestützter Schmuggel in lateinamerikanischen Gefängnissen treibt radargestützte Überwachung voran | +1.4% | Lateinamerika, globale Verbreitung | Langfristig (≥ 4 Jahre) |

| Ausbau von Fernpipelines im Nahen Osten und Afrika erfordert seismische PIDS integriert mit SCADA | +1.2% | Naher Osten und Afrika, nordamerikanische Schieferregionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sensorfusion für autonome Sicherheitspatrouillierroboter | +1.1% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Videoanalysen in kritischen Infrastrukturen Nordamerikas und Europas

Betreiber migrieren von passiven Kameranetzwerken zu KI-gestützten Analyse-Engines, die Herumtreiben, Kriechbewegungen und koordinierte Einbrüche mit einer Genauigkeit von 95 % erkennen und gleichzeitig Fehlalarme um 60 % reduzieren. Edge-basierte Inferenz bringt Echtzeit-Entscheidungsfindung direkt an die Zaunlinie und eliminiert Cloud-Roundtrip-Latenz. Thermosensoren, die mit Computer Vision kombiniert werden, erweitern die Abdeckung auf lichtlose Umgebungen, wie sie für Energiezentren und Häfen typisch sind, und verbessern die Betriebskontinuität. Anbieter, die offene APIs einbetten, können Datenerträge durch Bedrohungsintelligenz-Abonnements monetarisieren und die Kundenbindung vertiefen. Das Ergebnis ist ein struktureller Wandel hin zu softwarebasierten Wartungserlösen im Markt für Perimetersicherheit.

EU-CER-Richtlinie 2022/2557 – Vorgaben für Versorgungsunternehmen und Wasserbetreiber

Die Richtlinie verpflichtet 27 EU-Staaten, bis 2025 mehrschichtige Perimeterprogramme abzuschließen, und zwingt Versorgungsunternehmen, in faseroptische Sensorik, biometrische Zugangskontrolle und integrierte OT-IT-Dashboards zu investieren.[1]Europäische Kommission, „Die Richtlinie zur Resilienz kritischer Einrichtungen”, critical-entities-resilience-directive.com Vierjährige Risikobewertungen institutionalisieren wiederkehrende Ausgaben und verkürzen Verkaufszyklen. Standardisierte Protokolle reduzieren die Anbieterkomplexität, erhöhen aber auch die Compliance-Anforderungen, was etablierten Vollstapelanbietern zugute kommt, die gesamte Lösungssuiten zertifizieren können. Frühe Akteure im Markt für Perimetersicherheit können bewährte Referenzstandorte nutzen, um panregionale Rahmenverträge zu gewinnen.

Ausbau von Rechenzentren in Südostasien steigert Nachfrage nach faseroptischer Zaunüberwachung

Malaysia und Indonesien ziehen zusammen mehr als USD 10 Milliarden pro Jahr an Hyperscale-Kapazitäten an und treiben die Nachfrage nach kilometerlangen faseroptischen Einbruchslinien, die gleichzeitig als Zustandsüberwachungssensoren dienen. KI-gestützte akustische Analysen mindern tropische Wettergeräusche, erhöhen die Erkennungsgenauigkeit und senken den manuellen Patrouillenaufwand. Cloud-Anbieter bevorzugen einheitliche Systeme, die Alarme in ihre Sicherheitsbetriebszentren leiten, und schaffen mehrjährige Managed-Service-Verträge. Lieferökosysteme im Markt für Perimetersicherheit reagieren mit vorkonfektionierten Kabelkits, die Brownfield-Nachrüstungen beschleunigen.

Drohnengestützter Schmuggel in lateinamerikanischen Gefängnissen treibt radargestützte Überwachung voran

Strafvollzugsbehörden berichten von einem Anstieg von Quadrotor-Schmuggelflügen, die die vertikale Schwachstelle veralteter Zäune offenlegen. 3D-Radar in Kombination mit HF-Störsendern neutralisiert langsame, niedrig fliegende Kleindrohnen ohne Kollateralstörungen für die Zivilluftfahrt. Der Bedrohungsvektor breitet sich auf Grenzübergänge und Logistikzentren aus und erweitert den gesamten adressierbaren Bedarf an Drohnenabwehrmodulen im Markt für Perimetersicherheit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fehlalarmraten auf wildtierreichen australischen Bergbaustandorten | -1.7% | Australien, afrikanische Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Zertifizierungsregime (UL-1076 / EN-50131 / SAC-Normen) verlangsamen Einführungen | -2.3% | Global, akut bei grenzüberschreitenden Projekten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Installateuren für faseroptische und Radarsysteme in Schwellenmärkten | -1.8% | Schwellenmärkte im asiatisch-pazifischen Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| DSGVO-Artikel-35-Rechtsstreitigkeiten über hochauflösende Überwachung in der EU | -1.5% | Europa, Ausstrahlungseffekte auf datenschutzbewusste Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fehlalarmraten auf wildtierreichen australischen Bergbaustandorten

Kängurus, Wombats und große Vögel lösen mehr als die Hälfte der Perimeteralarme in abgelegenen Bergwerken aus, untergraben das Vertrauen der Betreiber und erhöhen die Reaktionsbudgets um jährlich USD 1,8 Milliarden. KI-Klassifikatoren, die Fauna von Menschen unterscheiden, existieren, sind jedoch mit höheren Vorabkosten verbunden, was kleinere Konzessionen abschreckt. Anhaltende Fehlauslösungen gefährden zudem den Versicherungsschutz und fügen den Gesamtbetriebskosten im Markt für Perimetersicherheit eine versteckte Prämie hinzu.

Fragmentierte Zertifizierungsregime (UL-1076 / EN-50131 / SAC-Normen) verlangsamen Einführungen

Divergierende Testprotokolle zwingen Hersteller zur Entwicklung regionsspezifischer Varianten, verlängern Entwicklungszyklen und erhöhen den Compliance-Aufwand um bis zu 25 %.[2]Acre Security, „Zertifizierung für Einbruchmeldesysteme”, acresecurity.com Für KI- und Cloud-Module haben Zertifizierungsstellen noch keine wiederholbaren Benchmarks kodifiziert, was zu Markteinführungsverzögerungen führt. Multinationale Unternehmen sehen sich daher mit 6- bis 12-monatigen Beschaffungsverzögerungen konfrontiert, die den adressierbaren kurzfristigen Umsatz des Marktes für Perimetersicherheit schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: KI-Integration befeuert die Vorherrschaft der Überwachung

Videoüberwachung macht 45,12 % des Umsatzes im Jahr 2025 aus und setzt die Referenzarchitektur für prädiktive Perimeterintelligenz. Deep-Learning-Klassifikatoren in Kombination mit Thermalkameras liefern eine Mensch-Fahrzeug-Erkennungsgenauigkeit von 95 % und reduzieren Fehlalarme um 60 %. Die Marktgröße für Perimetersicherheit im Bereich Videoüberwachung wird bis 2031 voraussichtlich USD 63,7 Milliarden erreichen und durch softwaregestützte Upgrades, die den Lebenszeitwert steigern, relevant bleiben. Parallel dazu wird die Perimeter-Einbruchserkennung voraussichtlich die schnellste CAGR von 10,12 % verzeichnen, da faseroptische und seismische Sensoren die Abdeckung auf abgelegene Pipelines und Versorgungskorridore ausweiten.

Komplementäre Technologien werden in modulare Suiten integriert. Zugangskontrollplattformen integrieren biometrische Lesegeräte und mobile Zugangsdaten, um den Durchsatz zu optimieren, ohne die Sicherheit zu beeinträchtigen. Barrieren, Poller und Drohnenerkennungssubsysteme betten adaptive Materialien und KI ein, um Fahrzeugrammen und Schwarmbedrohungen entgegenzuwirken. Marktführer bündeln daher Kameras, Sensoren und Drohnenabwehranlagen als interoperablen Stapel und stärken die Ökosystembindung im Markt für Perimetersicherheit.

Nach Dienstleistungen: Managed Operations gewinnen Marktanteile

Systemintegration und Beratung hielten im Jahr 2025 einen Anteil von 50,32 %, da Unternehmen eine schlüsselfertige Orchestrierung von Multi-Vendor-Umgebungen anstrebten. Managed Security Operations skalieren jedoch mit einer CAGR von 10,28 % und verlagern Cashflows von Investitionsausgaben zu Betriebsausgaben. Im Rahmen ergebnisorientierter Verträge garantieren Anbieter mittlere Erkennungszeiten und Fehlalarmschwellen, was die Wirtschaftlichkeit mit der Risikoübertragung in Einklang bringt. Die Marktgröße für Perimetersicherheit im Bereich Managed Services wird bis 2031 voraussichtlich USD 22,6 Milliarden übersteigen.

Prädiktive Wartungsmodelle, die auf IoT-Telemetrie basieren, verhindern nun Sensorausfälle proaktiv, schützen Service-Level-Agreements und sichern Annuitätsströme. Cloud-native Plattformen wie CCURE Cloud konvergieren Video, Zugang und Bedrohungsintelligenz in einem einheitlichen Dashboard, das den Verwaltungsaufwand erheblich reduziert. Domänenübergreifende Angebote, die Cyber- und physische Behebung bündeln, werden zu Mindestanforderungen in der Perimetersicherheitsbranche.

Nach Endnutzer: Gewerbliche Unternehmen beschleunigen Ausgaben

Der Marktanteil für Perimetersicherheit von Militär und Verteidigung lag im Jahr 2025 bei 24,72 %, aber gewerbliche Unternehmen erhöhen ihre Ausgaben mit einer CAGR von 10,65 %, da Unternehmensführungen Resilienz als operativen KPI betrachten. Rechenzentrumsbetreiber, Flughäfen und Industriekonglomerate sind alle mit Umsatzverlusten durch selbst minutenlange Ausfälle konfrontiert, was Investitionen in mehrschichtige Perimeterschutzmaßnahmen erzwingt.

Verkehrsknotenpunkte setzen Radar, Thermalsensorik und KI-gestützte Verhaltensanalysen gemeinsam ein, um den Passagierdurchsatz zu sichern. Industriebetreiber integrieren akustische Fasersensoren, die gleichzeitig zur Strukturzustandsüberwachung dienen und ihre Sicherheitsinvestitionen monetarisieren. Behördenstandorte übernehmen interoperable Standards zur zukunftssicheren Beschaffung, während Wohnanlagen mit Zugangskontrollen datenschutzbewusste Ästhetik fordern – was die Breite der Anwendungen verdeutlicht, die den Markt für Perimetersicherheit antreiben.

Nach Bereitstellungstyp: Bodengestützte Konfigurationen dominieren

Bodengestützte Anlagen machten im Jahr 2025 53,62 % des Umsatzes aus und wachsen mit einer CAGR von 10,12 %, da Nutzer Frühwarnzonen jenseits fester Zäune anstreben. Verteilte akustische Sensorik dehnt Erkennungsbereiche kilometerweit von Anlagen aus und gibt Betreibern wertvolle Reaktionszeit. Radar- und LIDAR-Überlagerungen verbessern die Lagewahrnehmung an kritischen Knotenpunkten weiter.

Barrieremontierte Ansätze behalten ihre Relevanz in Gefängnissen und Hochsicherheitscampussen, wo physische Verzögerung unverzichtbar ist. Hybridlösungen entstehen, die intelligente Poller mit Bodenwellenradaren verbinden und kohärente Abschreckung und Erkennung zu niedrigeren Gesamtbetriebskosten bieten. Diese flexible Designpalette unterstreicht die Systemintegrationskomponente im Markt für Perimetersicherheit.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 28,08 % des Umsatzes, gestützt durch staatliche Konjunkturprogramme zur Netzhärtung und strenge sektorspezifische Vorschriften. Die Einführung von Edge-Analysen ist vergleichsweise ausgereift und schafft Software-Upgrade-Rückenwind. Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,6 % erzielen – die weltweit schnellste –, angetrieben durch den Bau von Hyperscale-Cloud-Infrastrukturen, Smart-City-Einführungen und wachsende Fertigungsstandorte. Die Marktgröße für Perimetersicherheit im asiatisch-pazifischen Raum wird bis 2031 voraussichtlich USD 49,2 Milliarden übersteigen.

Allein der GCC-Überwachungsmarkt strebt eine CAGR von 6,2 % an, gestützt durch höhere Öleinnahmen und ausländische Direktinvestitionen, die die Überwachung öffentlicher Räume finanzieren. Die CER-Richtlinie Europas synchronisiert die Beschaffung in 27 Volkswirtschaften, reduziert die Anbieterfragmentierung und fördert panregionale Ausschreibungen. Lateinamerika sieht sich neuartigen Luftbedrohungen gegenüber, was radargestützte Überwachungsbereitstellungen in Strafvollzugs- und Grenzinfrastrukturen beschleunigt.

Unterdessen erfordert der Pipeline-Ausbau im Nahen Osten und Afrika seismische Sensoren, die mit SCADA integriert sind, was traditionelle Segmentgrenzen verwischt und die Anforderungen an die Cyber-physische Konvergenz erhöht. Cloud-gehostete Kommandoplattformen gewinnen an Beliebtheit, da Betreiber verteilte Standorte zentralisieren und die Sichtbarkeit wiederkehrender Erlöse im Markt für Perimetersicherheit verbessern.

Wettbewerbslandschaft

Der Markt für Perimetersicherheit ist mäßig fragmentiert, konsolidiert sich jedoch zunehmend, da etablierte Anbieter zur Schließung von Fähigkeitslücken zukaufen. Honeywells Übernahme von Carriers Global Access Solutions für USD 4,95 Milliarden vertieft die vertikale Integration und stärkt wiederkehrende Softwareerlösströme. [4]SecurityInformed, „2024 war ein großes Jahr für Fusionen und Übernahmen im Sicherheitsmarkt”, securityinformed.com GardaWorlds Übernahme von Stealth Monitoring erweitert seine Fähigkeiten um KI-gestützte Videoanalysen und 100.000 verwaltete Kameras und positioniert das Unternehmen für ergebnisorientierte Serviceverträge.

Disruptoren wie Sauron Industries, Inc. drängen mit KI-nativen, nullfehlalarmigen Wohnplattformen auf den Markt und fordern etablierte DVR-Anbieter heraus. Axis Communications kontert, indem es seinen Kamera-zu-Cloud-Stapel öffnet, Drittentwickler umwirbt und die Ökosystembindung stärkt.

Strategisch konzentrieren sich etablierte Anbieter auf Skalierung und Lebenszyklusökonomie, während Herausforderer sich durch Softwaregeschwindigkeit und Cloud-Elastizität differenzieren. Partnerschaften wie die Zusammenarbeit von ASSA ABLOY mit Boston Dynamics für autonome Patrouillen signalisieren eine Konvergenz zwischen Robotik und Zugangskontrolle, die die Perimetersicherheitsbranche neu segmentieren könnte.

Marktführer in der Perimetersicherheitsbranche

Honeywell International Inc.

Dahua Technology Co., Ltd.

Bosch Security Systems

Hikvision Digital Technology Co., Ltd.

Axis Communications AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Johnson Controls kündigte das Sicherheitspanel IQ Panel 5 mit Qualcomm DragonWing-Prozessor und Android-14-Betriebssystem an – Johnson Controls.

- Februar 2025: Die Vitaprotech Group schloss die Übernahme des Sicherheits- und Identitätslesergeschäfts von Identiv ab – Vigilance Security Magazine.

- Januar 2025: Gallagher Security präsentierte seinen Controller 7000 Enhanced auf der 26. Intersec Dubai – Gallagher Security.

- Januar 2025: Swann kündigte die MaxRanger4K-Kamera-Erweiterungssuite auf der CES 2025 an – Swann.

Berichtsumfang des globalen Marktes für Perimetersicherheit

Perimetersicherheit oder Perimeterüberwachung sind Sicherheitslösungen, die physische und softwarebasierte Technologiesysteme nutzen, um unbefugten Zugang und Einbruch zu verhindern und Menschen, Orte und Eigentum zu schützen.

Der Markt für Perimetersicherheit ist segmentiert nach System (Zugangskontrollsysteme, Alarm- und Benachrichtigungssysteme, Einbruchmeldesysteme, Videoüberwachungssysteme, sonstige Systeme), nach Dienstleistungen (Systemintegration und Beratung, Risikobewertung und -analyse, Managed Security Services, Wartung und Support), nach Endnutzer (Gewerbe, Militär und Verteidigung, Transport, Industrie, Behörden, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Videoüberwachungssysteme | Kameras (IP, Thermal, Schwenk-Neige-Zoom) |

| Videoanalyse und Videomanagementsoftware | |

| Zugangskontrollsysteme | Biometrische Lesegeräte |

| Karten- und mobile Zugangsdatenlesegeräte | |

| Perimeter-Einbruchmeldesysteme (PIDS) | Faseroptische Sensoren |

| Seismische und magnetische Sensoren | |

| Mikrowellen- und Radarsensoren | |

| Alarm- und Benachrichtigungssysteme | |

| Barrieren und Poller (Zäune, Tore, Fahrzeugsperren) | |

| Beleuchtungs- und Abschreckungssysteme | |

| Drohnenerkennung und Drohnenabwehr |

| Systemintegration und Beratung |

| Risikobewertung und -analyse |

| Managed Security Services |

| Wartung, Upgrade und Support |

| Gewerbe |

| Militär und Verteidigung |

| Transport |

| Industrie |

| Behörden und öffentlicher Sektor |

| Wohnanlagen und intelligente Gemeinschaften |

| Barrieremontiert |

| Bodengestützt / Freiflächenbereich |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach System | Videoüberwachungssysteme | Kameras (IP, Thermal, Schwenk-Neige-Zoom) | |

| Videoanalyse und Videomanagementsoftware | |||

| Zugangskontrollsysteme | Biometrische Lesegeräte | ||

| Karten- und mobile Zugangsdatenlesegeräte | |||

| Perimeter-Einbruchmeldesysteme (PIDS) | Faseroptische Sensoren | ||

| Seismische und magnetische Sensoren | |||

| Mikrowellen- und Radarsensoren | |||

| Alarm- und Benachrichtigungssysteme | |||

| Barrieren und Poller (Zäune, Tore, Fahrzeugsperren) | |||

| Beleuchtungs- und Abschreckungssysteme | |||

| Drohnenerkennung und Drohnenabwehr | |||

| Nach Dienstleistungen | Systemintegration und Beratung | ||

| Risikobewertung und -analyse | |||

| Managed Security Services | |||

| Wartung, Upgrade und Support | |||

| Nach Endnutzer | Gewerbe | ||

| Militär und Verteidigung | |||

| Transport | |||

| Industrie | |||

| Behörden und öffentlicher Sektor | |||

| Wohnanlagen und intelligente Gemeinschaften | |||

| Nach Bereitstellungstyp | Barrieremontiert | ||

| Bodengestützt / Freiflächenbereich | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Perimetersicherheit und welches Wachstum wird erwartet?

Der Markt für Perimetersicherheit beläuft sich im Jahr 2026 auf USD 88,02 Milliarden und wird bis 2031 voraussichtlich USD 141,29 Milliarden erreichen, mit einer CAGR von 9,93 % über den Zeitraum.

Welche Systemkategorie erzielt den höchsten Umsatz?

Videoüberwachungssysteme führen mit einem Umsatzanteil von 45,12 % im Jahr 2025, angetrieben durch KI-gestützte Analysen, die passives Filmmaterial in proaktive Bedrohungsintelligenz umwandeln.

Warum wachsen Managed Security Services schneller als traditionelle Integrationsarbeit?

Unternehmen suchen ergebnisorientierte Verträge, die 24/7-Überwachung, prädiktive Wartung und garantierte Erkennungslatenzen umfassen, was zu einer CAGR von 10,28 % für Managed Services bis 2031 führt.

Welche Region verzeichnet die schnellste Nachfrageausweitung für Perimeterlösungen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 11,6 % verzeichnen, da der Ausbau von Rechenzentren, Smart-City-Projekte und Infrastruktur-Upgrades die Einführung beschleunigen.

Wie beeinflussen Drohnen die Strategien zur Perimetersicherheit?

Der Anstieg drohnengestützter Schmuggelabwürfe und Aufklärungsmissionen veranlasst Einrichtungen zur Installation von 3D-Radar, HF-Störsendern und KI-Klassifikationsmodulen, was den Technologiestapel im Markt für Perimetersicherheit erweitert.

Seite zuletzt aktualisiert am: