Marktgröße und Marktanteil für Bedrohungsmodellierungstools

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

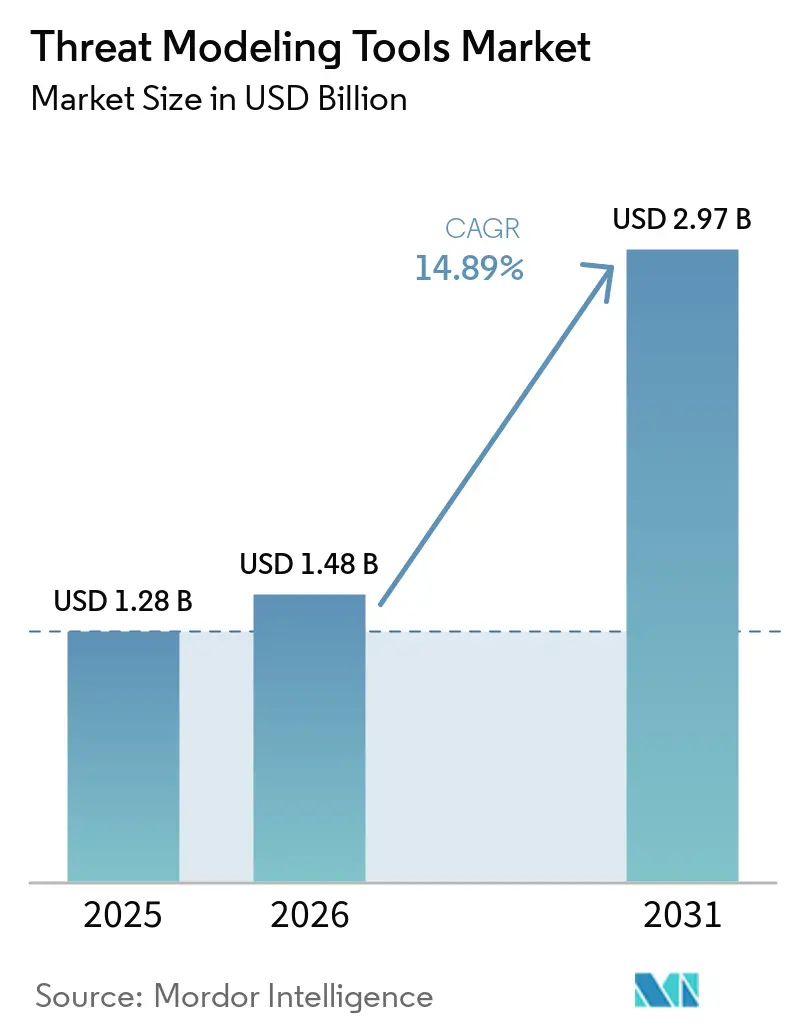

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bedrohungsmodellierungstools von Mordor Intelligence

Die Marktgröße für Bedrohungsmodellierungstools wurde im Jahr 2025 auf USD 1,28 Milliarden geschätzt und soll von USD 1,48 Milliarden im Jahr 2026 auf USD 2,97 Milliarden bis 2031 wachsen, bei einer CAGR von 14,89 % während des Prognosezeitraums (2026–2031). Regulatorische Fristen in der Europäischen Union und den Vereinigten Staaten verkürzen die Einführungszyklen, sodass die Beschaffung von periodischer Beratung hin zu ganzjährigen Plattformabonnements verlagert wird. Unternehmen integrieren die Bedrohungsmodellierung früher in Software-Entwicklungsabläufe, um Selbstbescheinigungsklauseln zu erfüllen, was die Nachfrage nach kontinuierlichen, automatisierungsfähigen Lösungen beschleunigt. Cloud-native Pipelines, zunehmende DevSecOps-Reife und ein starker Anstieg von Angriffen auf Software-Lieferketten halten das zweistellige Wachstum aufrecht, selbst wenn die Ausgaben in anderen Kategorien der Anwendungssicherheit stagnieren. Die Wettbewerbsintensität nimmt zu, da Anbieter KI-gestützte Erkennung und Echtzeit-Modellvalidierung hinzufügen, um sich zu differenzieren, während Käufer, die früher On-Premise-Audits bevorzugten, nun Integrationen mit Systemen für kontinuierliche Integration und kontinuierliche Bereitstellung priorisieren, um die Behebungszykluszeit zu verkürzen.

Wichtigste Erkenntnisse des Berichts

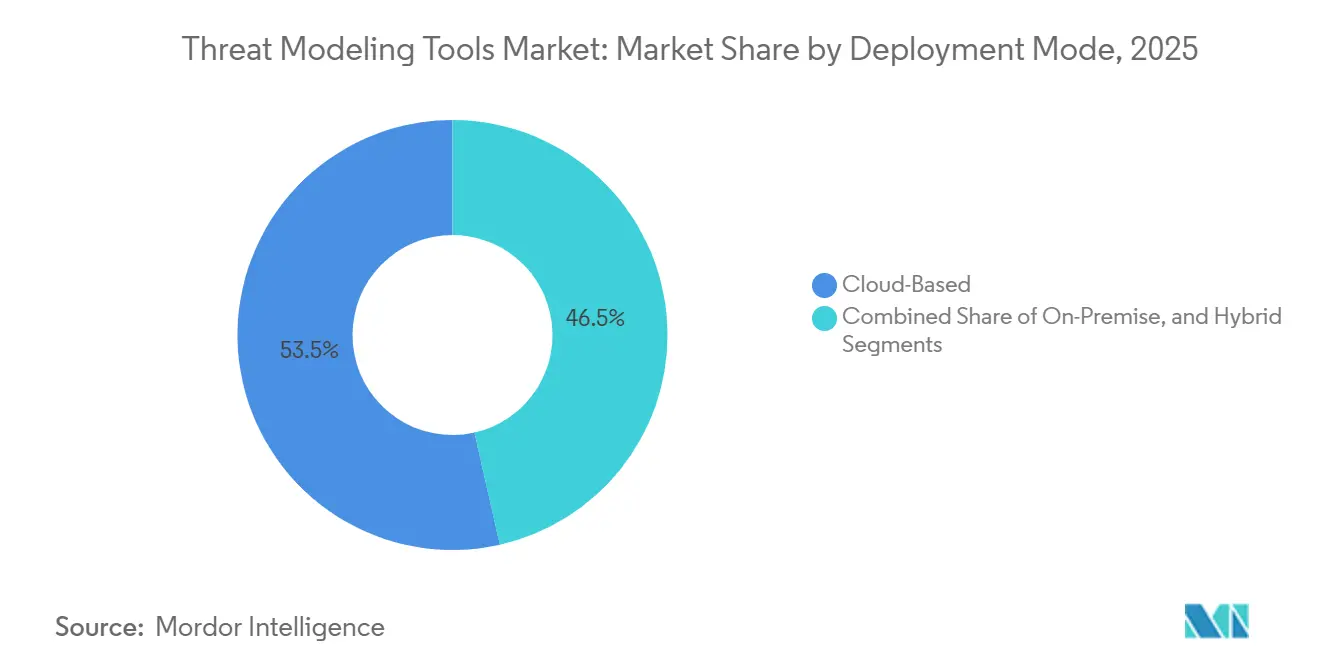

- Nach Bereitstellungsmodus erfasste die Cloud-basierte Bereitstellung 53,52 % des Umsatzes des Marktes für Bedrohungsmodellierungstools im Jahr 2025, während die Hybrid-Bereitstellung voraussichtlich bis 2031 mit einer CAGR von 15,44 % wachsen wird, was den Schritt regulierter Sektoren widerspiegelt, Datensouveränität und Agilität in Einklang zu bringen.

- Nach Tool-Typ führten kommerzielle Unternehmensplattformen mit einem Marktanteil von 43,41 % am Markt für Bedrohungsmodellierungstools im Jahr 2025, während Bedrohung-als-Code- und Befehlszeilen-Tools bis 2031 eine CAGR von 15,32 % verzeichnen sollen.

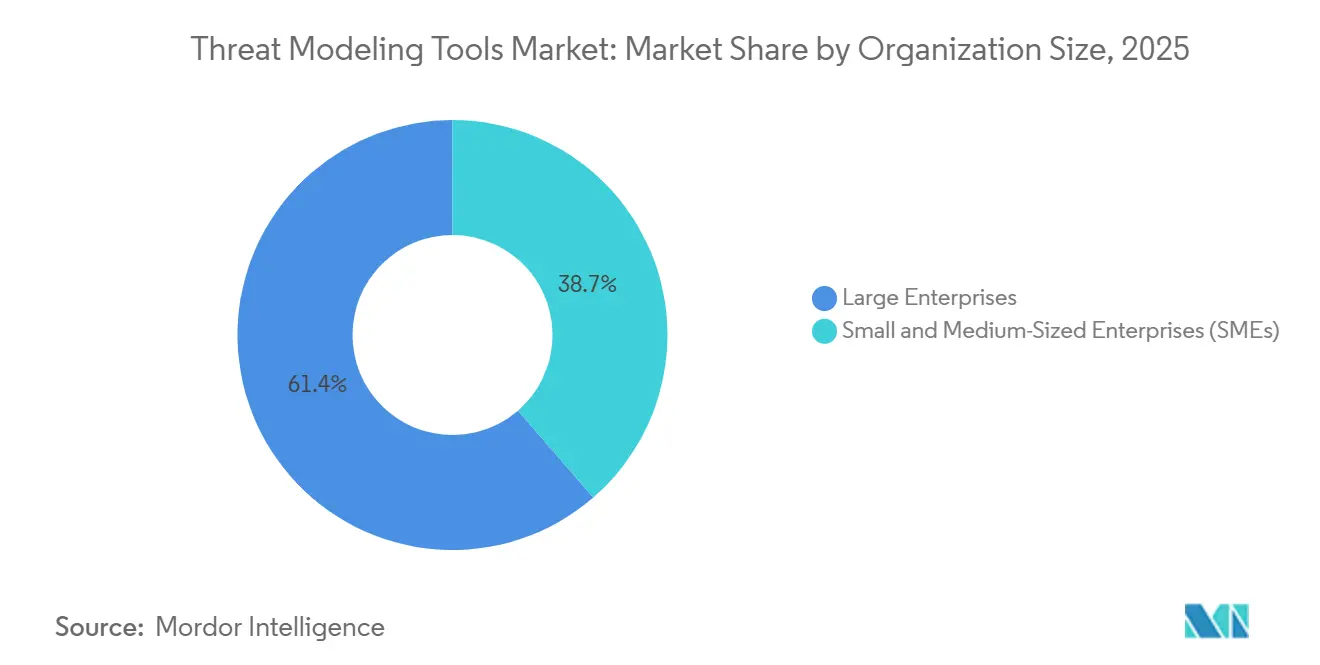

- Nach Unternehmensgröße generierten Großunternehmen 61,35 % des Umsatzes des Marktes für Bedrohungsmodellierungstools im Jahr 2025, doch KMU sollen mit einer CAGR von 16,02 % wachsen, da regulatorische Weitergabeklauseln kleinere Anbieter erreichen.

- Nach Endnutzerbranche hielt die Informationstechnologie und Telekommunikation 27,40 % der Marktgröße für Bedrohungsmodellierungstools im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften aufgrund ransomware-getriebener Modernisierung mit einer CAGR von 15,97 % wachsen sollen.

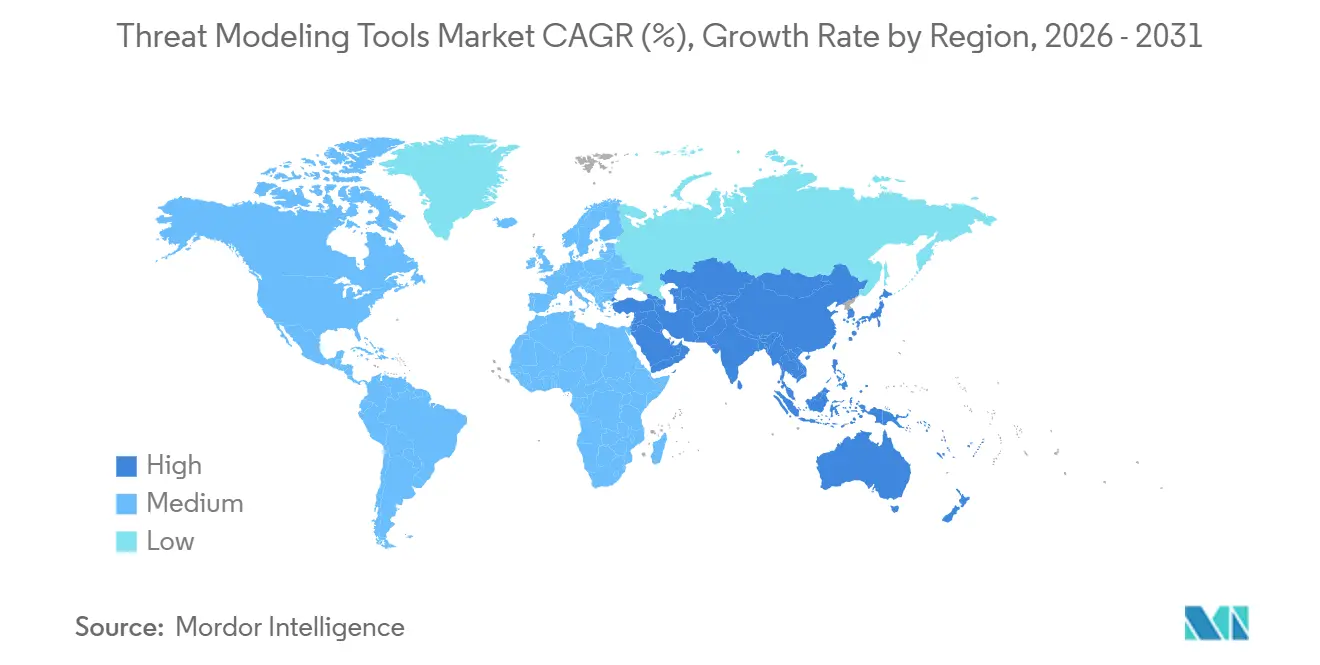

- Nach Geografie dominierte Nordamerika mit 39,11 % des Umsatzes des Marktes für Bedrohungsmodellierungstools im Jahr 2025, während der asiatisch-pazifische Raum infolge neuer Cybersicherheitsgesetze in China, Indien und Japan mit einer CAGR von 16,13 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bedrohungsmodellierungstools

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende regulatorische Anforderungen an die sichere Softwareentwicklung | +3.2% | Global mit früher Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Cyberangriffen auf Software-Lieferketten | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von Shift-Left-Sicherheit in DevSecOps-Pipelines | +2.5% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration mit KI-gestützten Code-Generierungsplattformen | +2.1% | Global, konzentriert in Nordamerika und technologischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Bedrohungsmodellierung für Infrastruktur als Code | +1.8% | Global, angeführt von Cloud-nativen Anwendern | Mittelfristig (2–4 Jahre) |

| Einführung von Bedrohungsmodellierungsstandards in sicherheitskritischen IoT-Systemen | +1.4% | EU und Fertigungscluster im asiatisch-pazifischen Raum, Nordamerika Automobilindustrie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende regulatorische Anforderungen an die sichere Softwareentwicklung

Regierungen wandeln freiwillige Best Practices in verbindliche Beschaffungskriterien um. Der Cyber Resilience Act der Europäischen Union verpflichtet Hersteller digitaler Produkte, Bedrohungsmodelle über den gesamten Produktlebenszyklus zu dokumentieren, wobei die vollständige Durchsetzung für September 2027 geplant ist. In den Vereinigten Staaten verpflichtet die Durchführungsverordnung 14144 Bundesbehörden-Softwarelieferanten zur Selbstbescheinigung gemäß dem NIST Secure Software Development Framework, wodurch die Bedrohungsmodellierung zu einer Basisanforderung wird. Brasiliens Entwurf eines Cybersicherheitsrechtsrahmens würde eine nationale Behörde schaffen, die befugt ist, nicht konforme Anbieter von öffentlichen Aufträgen auszuschließen. Saudi-Arabiens Cybersicherheitskontrollen für nicht kritische nationale Infrastrukturen weiten obligatorische Bedrohungsbewertungen auf Unternehmen mit nur sechs Mitarbeitern aus. Diese Gesetze erweitern gemeinsam die compliance-getriebene adressierbare Basis für den Markt für Bedrohungsmodellierungstools.

Zunahme von Cyberangriffen auf Software-Lieferketten

Aufsehenerregende Vorfälle belegen, dass Perimeterschutzmaßnahmen transitive Abhängigkeitsrisiken nicht eindämmen können. Im März 2026 schleusten Angreifer eine Hintertür in das npm-Paket axios ein und ernteten Anmeldedaten aus mehr als 18.000 nachgelagerten Repositories. Die TeamPCP-Kampagne nutzte trojanisierte Python-Artefakte, um Build-Systeme in mehreren Branchen zu kompromittieren. Der Change-Healthcare-Datenschutzverstoß vom Februar 2024, ausgelöst durch kompromittierte Drittanbieter-Anmeldedaten, störte die Rezeptverarbeitung für über 100 Millionen Patienten. Diese Ereignisse treiben Unternehmen dazu an, Plattformen einzuführen, die Abhängigkeiten abbilden, Angriffsbäume generieren und Gegenmaßnahmen kontinuierlich validieren, und fördern damit das Wachstum des Marktes für Bedrohungsmodellierungstools.

Einführung von Shift-Left-Sicherheit in DevSecOps-Pipelines

Organisationen, die zweiwöchige Sprints praktizieren, integrieren die Bedrohungsmodellierung in die Backlog-Pflege, um die Nacharbeitszeit zu reduzieren. Amazon Web Services veröffentlichte ThreatForest im Jahr 2026, ein Open-Source-Projekt, das autonome Agenten einsetzt, um Code zu scannen, Angriffsgraphen zu erstellen und in wenigen Minuten Gegenmaßnahmen vorzuschlagen.[1]AWS Samples, "ThreatForest Agentic Attack Tree Generator," AWS.AMAZON.COM Cisco kombinierte sein Sprachmodell Foundation-Sec-8B-1.1-Instruct mit dem Splunk AI Assistant, um Warnmeldungen in MITRE ATT&CK-Kontext und Behebungsschritte zu übersetzen. Snyk, Codacy und Cycode zeigen nun unsichere KI-generierte Code-Muster in Entwicklerumgebungen an. Diese Integrationen verkürzen Rückkopplungsschleifen und machen eine dauerhaft aktive Bedrohungsmodellierung wirtschaftlich realisierbar, was die Nachfrage im Markt für Bedrohungsmodellierungstools stärkt.

Zunehmende Integration mit KI-gestützten Code-Generierungsplattformen

Generative KI-Coding-Assistenten führen neue Schwachstellenklassen und ein beispielloses Codevolumen ein, das einer Überprüfung bedarf. Studien zeigen, dass große Sprachmodelle unsichere Muster wie fest kodierte Anmeldedaten und SQL-Injection replizieren können.[2]OpenAI, "Codex Security," OPENAI.COM Tools wie Snyk Studio kombinieren statische Analyse mit Behebungsempfehlungen auf Basis von Sprachmodellen und geben Entwicklern bedrohungsbewusste Korrekturen in Echtzeit. Saudi-Arabiens KI-Ethik-Rahmenwerk fordert Modellintegrität und Transparenz und löst Anfragen nach Bedrohungsmodellen aus, die Datenvergiftungs- und adversarielle Eingabeszenarien adressieren. Da Unternehmen maschinelle Lernpipelines neben traditionellen Anwendungen modellieren, erweitern Plattformanbieter ihre Abdeckung und vergrößern damit den Markt für Bedrohungsmodellierungstools weiter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Fachleuten für Bedrohungsmodellierung | -1.2% | Global, akut im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Einrichtungs- und Integrationskosten | -0.9% | Global, insbesondere KMU | Mittelfristig (2–4 Jahre) |

| Begrenzte Unterstützung für aufkommende Edge-Computing-Architekturen | -0.6% | Global, Industrie- und Telekommunikationssektoren | Langfristig (≥ 4 Jahre) |

| Fragmentierte Open-Source-Alternativen, die die kommerzielle Einführung verwässern | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachleuten für Bedrohungsmodellierung

Die weltweite Lücke an Cybersicherheitstalenten übersteigt 3,5 Millionen Stellen, und Fachleute, die Systemdesigns in Angriffsbäume übersetzen können, sind noch seltener. Arbeitgeber in der Golfregion berichten, dass 87 % Schwierigkeiten haben, qualifiziertes Personal einzustellen, was Saudi-Arabien dazu veranlasst hat, Programme zu starten, die darauf abzielen, bis 2030 20.000 Spezialisten auszubilden. Da Plattformautomatisierung das Expertenurteil nicht vollständig ersetzen kann, verlangsamen Personalengpässe die Einführungsgeschwindigkeit, insbesondere in komplexen Betriebstechnologieumgebungen, und begrenzen die Durchdringung des Marktes für Bedrohungsmodellierungstools.

Hohe anfängliche Einrichtungs- und Integrationskosten

Unternehmen mit undokumentierten Monolithen müssen Asset-Erkennung, API-Mapping und Prozess-Reengineering durchführen, bevor die Bedrohungsmodellierung einen Mehrwert erzeugt. Die Resolution 538/2025 der brasilianischen Zentralbank verpflichtet Banken, Authentifizierungsabläufe zu modellieren und PIX-Zahlungssysteme zu isolieren, aber die Umsetzung erfordert mehrquartalige Investitionen in Werkzeuge und Schulungen. Kleine Unternehmen sehen sich proportional höheren Kosten gegenüber und verfügen oft nicht über hauptamtliches Sicherheitspersonal, sodass viele Plattformkäufe verzögern oder nur Freemium-Editionen einführen, was die kurzfristige Umsatzexpansion im Markt für Bedrohungsmodellierungstools bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridmodelle balancieren Kontrolle und Flexibilität

Hybride Installationen sollen bis 2031 mit einer CAGR von 15,44 % wachsen, da regulierte Einrichtungen On-Premise-Datenverwaltung mit Cloud-Skalierbarkeit kombinieren. Obwohl die Cloud-Bereitstellung im Jahr 2025 53,52 % des Marktanteils für Bedrohungsmodellierungstools hielt, lenken nationale Souveränitätsregeln in Saudi-Arabien und den Vereinigten Arabischen Emiraten Workloads in Richtung souveräner Cloud-Konfigurationen, die weiterhin auf Remote-Analysen angewiesen sind. Die Marktgröße für Bedrohungsmodellierungstools verlagert sich folglich hin zu Anbietern, die Modelle umgebungsübergreifend synchronisieren, ohne Daten zu duplizieren.

Die Hybrid-Nachfrage wird durch die Multi-Cloud-Einführung verstärkt, bei der Assets in AWS, Azure und Google Cloud residieren, aber durch eine einzige Risikolinse bewertet werden müssen. Das Splunk-verankerte Portfolio von Cisco ermöglicht föderierte Analysen über Amazon S3 und lokale Protokollspeicher hinweg und veranschaulicht, wie Anbieter Ausgaben erfassen, wenn Unternehmen sich weigern, sensible Telemetrie zu zentralisieren. Daher werden Hybrid-Fähigkeiten zu einem De-facto-Checklistenpunkt in großen Ausschreibungen und erhalten den Schwung für den Markt für Bedrohungsmodellierungstools aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tool-Typ: Deklarative Bedrohung als Code trifft auf kontinuierliche Bereitstellung

Kommerzielle Unternehmens-Suiten behielten im Jahr 2025 einen Umsatzanteil von 43,41 % aufgrund von Richtlinien-Engines, visuellen Dashboards und Prüfpfaden, sehen sich jedoch einer raschen Erosion durch Bedrohung-als-Code-Produkte ausgesetzt, die sich direkt in Git-Workflows einfügen. Die Marktgröße für Bedrohungsmodellierungstools für Bedrohung als Code wächst, weil Sicherheitsteams YAML- oder JSON-Definitionen bevorzugen, die sich mit Pull Requests weiterentwickeln und die Governance mit dem Tempo von Infrastruktur-als-Code-Releases in Einklang bringen.

Open-Source-Initiativen wie Threagile und OWASP Threat Dragon reduzieren die experimentelle Einstiegshürde, insbesondere für KMU, während kostenpflichtige Angebote durch probabilistische Angriffsgraphen und quantitative Risikobewertung differenzieren.[3]Threagile, "Open-Source-Bedrohungsmodellierung," THREAGILE.IO Simulationstools wie securiCAD modellieren kaskadierende Ausfälle in konvergierten Informationstechnologie- und Betriebstechnologienetzwerken und adressieren Lücken, die generische Diagrammierungsprodukte nicht schließen können. Diese Vielfalt hält den Markt für Bedrohungsmodellierungstools mäßig fragmentiert, aber hochgradig innovativ.

Nach Unternehmensgröße: Regulatorische Weitergabe entfacht KMU-Nachfrage

Großunternehmen machten im Jahr 2025 61,35 % des Umsatzes aus, aufgrund bestehender DevSecOps-Reife, aber KMU werden sie mit einer CAGR von 16,02 % übertreffen. Lieferkettenklauseln verlangen nun sogar von Softwareanbietern mit sechs Mitarbeitern, dokumentierte Bedrohungsmodelle einzureichen, was kleinere Unternehmen zu kostengünstigen oder Open-Source-Tools drängt. Während der Marktanteil für Bedrohungsmodellierungstools noch zu großen Käufern tendiert, gleichen gebündelte Managed-Service-Angebote und finanzielle Anreize, wie Brasiliens geplanter öffentlicher Sicherheitsfonds, das Spielfeld aus.

KMU sehen sich dennoch mit Fachkräftemangel konfrontiert, sodass Anbieter, die geführte Workflows und automatisierte Erkennung einbetten, an Zugkraft gewinnen. Freemium-Stufen fungieren als Land-and-Expand-Vehikel und wandeln sich in kostenpflichtige Abonnements um, sobald Compliance-Prüfer granulare Berichte oder rollenbasierte Zugriffskontrolle fordern. Diese Upsell-Dynamik erweitert den Markt für Bedrohungsmodellierungstools.

Nach Endnutzerbranche: Das Gesundheitswesen verbindet Patientensicherheit und Cyberhygiene

Informationstechnologie und Telekommunikation hielten im Jahr 2025 27,40 % des Umsatzes, was langjährige sichere Entwicklungslebenszyklen widerspiegelt. Das Gesundheitswesen wird jedoch die schnellste CAGR von 15,97 % verzeichnen, da Ransomware-Störungen Patientenversorgungsrisiken erhöhen und Regulierungsbehörden die HIPAA-Leitlinien verschärfen. Die dem Gesundheitswesen zuzurechnende Marktgröße für Bedrohungsmodellierungstools steigt daher stark an, da Krankenhäuser Drittanbieter-Datenflüsse und Medizingeräte-Firmware modellieren.

Das Wachstum im Finanzdienstleistungsbereich wird durch Resolutionen angetrieben, die die Isolierung von Echtzeitzahlungen und jährliche Eindringstests vorschreiben, was Banken dazu veranlasst, die Bedrohungsmodellierung in Risikomanagement-Rahmenwerke zu integrieren. Fertigung, Energie und Versorgungsunternehmen führen Plattformen ein, die Bibliotheken für industrielle Steuerungssysteme integrieren, während Regierungs- und Verteidigungsbehörden Zero-Trust und Lieferkettenvalidierung betonen. Zusammen diversifizieren diese Segmente die Einnahmequellen im Markt für Bedrohungsmodellierungstools.

Geografische Analyse

Nordamerika führte den Umsatz mit 39,11 % im Jahr 2025 an, gestützt durch obligatorische föderale Selbstbescheinigungsformulare, die die Bedrohungsmodellierung als Voraussetzung aufführen. Die meisten führenden Anbieter haben ihren Hauptsitz in den Vereinigten Staaten, was ein dichtes lokales Ökosystem aus Partnern und Beratern schafft, das Plattform-Rollouts beschleunigt. Kanadas Critical Cyber Systems Protection Act weitet ähnliche Verpflichtungen auf Telekommunikations- und Energiebetreiber aus und vergrößert die regionale Nachfrage.[4]Regierung von Kanada, "Critical Cyber Systems Protection Act," CANADA.CA

Europa folgt mit weit verbreiteter Einführung nach dem Inkrafttreten des Cyber Resilience Act. Automobil-, Industrie- und Unterhaltungselektronikhersteller in Deutschland, Frankreich und Italien betrachten die Bedrohungsmodellierung nun als unverzichtbar, wenn sie Produkte auf dem europäischen Markt platzieren. Fristen für Konformitätsbewertungen für 2027 veranlassen mehrjährige Plattformverträge und tragen erhebliche Einnahmen zum Markt für Bedrohungsmodellierungstools bei.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 16,13 %. China hat sein Cybersicherheitsgesetz geändert, um sichere Entwicklungsüberprüfungen für Anbieter kritischer Infrastrukturen vorzuschreiben, Indiens Digital Personal Data Protection Act verlangt Risikobewertungen für Datentreuhänder, und Japans überarbeitete Cybersicherheitsstrategie betont die Lieferkettensicherung. Gemeinsam eröffnen diese Richtlinien große adressierbare Pools für Anbieter, die mit lokalen Compliance-Dialekten vertraut sind.

Die Region Naher Osten und Afrika entwickelt sich zu einem Hybrid-Cloud-Schaufenster. Saudi-Arabiens Investition von SAR 203 Millionen (USD 54,10 Millionen) in DSShield und neue Lizenzen für verwaltete Sicherheitsbetriebszentren demonstrieren das nationale Engagement für lokale Expertise, während die Vereinigten Arabischen Emirate über USD 2 Milliarden für Cybersicherheit in ihrem aktuellen Haushalt eingeplant haben. Südamerika folgt diesem Beispiel: Brasiliens Resolution 538/2025 und das ausstehende Cybersicherheitsgesetz institutionalisieren die Bedrohungsmodellierung für Finanz- und öffentliche Systeme und drängen den Markt für Bedrohungsmodellierungstools in neues Terrain.

Wettbewerbslandschaft

Der Markt für Bedrohungsmodellierungstools bleibt mäßig fragmentiert. Reine Spezialisten wie ThreatModeler Software, IriusRisk und Security Compass konkurrieren mit Plattformgiganten wie Microsoft, Amazon Web Services und Cisco. Ciscos Kauf von Splunk für USD 28 Milliarden im Jahr 2024 und die anschließende Übernahme von SnapAttack im Jahr 2025 veranschaulichen den Appetit auf eine End-to-End-Observierbarkeit in Verbindung mit Bedrohungsmodellierung.

Innovationen konzentrieren sich auf KI-Augmentierung. AWS' Open-Source-Projekt ThreatForest zeigt autonome Angriffsbaum-Generierung, während Ciscos Modell Foundation-Sec-8B-1.1-Instruct die Alarmtriage und MITRE ATT&CK-Zuordnung beschleunigt. Open-Source-Einsteiger OWASP Threat Dragon und Threagile gewinnen unter Entwicklern an Bekanntheit und zwingen kommerzielle Anbieter, kostenlose Stufen oder Plug-ins anzubieten, um ihren Anteil zu verteidigen.

Chancen im weißen Bereich umfassen die Bedrohungsmodellierung für Betriebstechnologie, wo securiCADs probabilistische Angriffsgraphen generische IT-zentrierte Tools übertreffen. Anbieter wetteifern auch darum, KI-Systemrisiken zu adressieren, indem sie Module einbetten, die Datenvergiftungs- oder adversarielle Eingabepfade abbilden. Die Preisgestaltung migriert von sitzplatzbasiert zu nutzungsbasiert, was mit Auslösern für kontinuierliche Integration übereinstimmt und die Abonnementbindung im Markt für Bedrohungsmodellierungstools stärkt.

Marktführer für Bedrohungsmodellierungstools

ThreatModeler Software Inc.

IriusRisk Limited

Security Compass Inc.

Aristiun Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ThreatModeler übernahm IriusRisk, um eine integrierte KI-gestützte Bedrohungsmodellierungsplattform zu schaffen, die sich auf sichere Softwareentwicklung konzentriert. Die Transaktion umfasste auch Investitionsunterstützung von Invictus Growth Partners und Paladin Capital Group.

- Oktober 2025: Amazon Web Services startete ThreatComposer Cloud, einen vollständig verwalteten Dienst, der AWS CloudFormation- und Terraform-Vorlagen in kontinuierlich aktualisierte Bedrohungsmodelle übersetzt.

- August 2025: IriusRisk übernahm das brasilianische Unternehmen Conviso AppSec, um seine lateinamerikanische Präsenz auszubauen und fortschrittliche codeorientierte Bedrohungsmodellierungsfunktionen zu integrieren.

- Mai 2025: OWASP veröffentlichte die Bedrohungsmodellierungsmethodik v2.0 und standardisierte die Leitlinien zur Analyse der Exposition von KI-Systemen und zur Abbildung von Infrastruktur als Code.

Berichtsumfang des globalen Marktes für Bedrohungsmodellierungstools

Der Markt für Bedrohungsmodellierungstools umfasst Softwareplattformen und Rahmenwerke, die darauf ausgelegt sind, Cybersicherheitsrisiken während der Anwendungsentwicklung, der Infrastrukturplanung und der Systemarchitekturplanung zu identifizieren, zu bewerten, zu visualisieren und zu mindern. Diese Tools unterstützen sichere Designpraktiken, indem sie Organisationen ermöglichen, potenzielle Angriffspfade zu erkennen, Bedrohungsszenarien zu modellieren, Schwachstellen zu priorisieren und Sicherheitskontrollen in Cloud-, On-Premise-, Hybrid- und DevSecOps-Umgebungen zu stärken. Das Marktwachstum wird durch steigende Cyberbedrohungen, zunehmende regulatorische Compliance-Anforderungen, beschleunigte Cloud-Einführung und die frühere Integration von Sicherheit in den Software-Entwicklungslebenszyklus angetrieben.

Der Bericht über den Markt für Bedrohungsmodellierungstools ist segmentiert nach Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Tool-Typ (kommerzielle Unternehmensplattformen, Open-Source-/Community-Editionen, Bedrohung-als-Code-/Befehlszeilen-Tools, diagrammzentrierte Tools sowie Simulations- und Angriffsgraph-Tools), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen (KMU)), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und Verteidigung, Einzel- und E-Commerce, Energie und Versorgungsunternehmen, Fertigung und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa), asiatisch-pazifischer Raum (China, Japan, Indien, Südkorea, Australien und übriger asiatisch-pazifischer Raum), Naher Osten und Afrika (Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten) und Afrika (Südafrika, Ägypten und übriges Afrika)) sowie Südamerika (Brasilien, Argentinien und übriges Südamerika)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Kommerzielle Unternehmensplattformen |

| Open-Source-/Community-Editionen |

| Bedrohung-als-Code-/Befehlszeilen-Tools |

| Diagrammzentrierte Tools |

| Simulations- und Angriffsgraph-Tools |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und Verteidigung |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Tool-Typ | Kommerzielle Unternehmensplattformen | ||

| Open-Source-/Community-Editionen | |||

| Bedrohung-als-Code-/Befehlszeilen-Tools | |||

| Diagrammzentrierte Tools | |||

| Simulations- und Angriffsgraph-Tools | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und Verteidigung | |||

| Einzel- und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Fertigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bedrohungsmodellierungstools und wie schnell wächst er?

Die Marktgröße für Bedrohungsmodellierungstools erreichte im Jahr 2026 USD 1,48 Milliarden und soll bis 2031 bei einer CAGR von 14,89 % auf USD 2,97 Milliarden steigen, laut Mordor Intelligence.

Welches Bereitstellungsmodell wächst bei der Einführung von Bedrohungsmodellierung am schnellsten?

Die Hybrid-Bereitstellung wächst am schnellsten und soll zwischen 2026 und 2031 eine CAGR von 15,44 % verzeichnen, da Organisationen Cloud-Skalierbarkeit mit Datensouveränitätsverpflichtungen in Einklang bringen.

Warum beschleunigen Gesundheitsorganisationen ihre Investitionen in die Bedrohungsmodellierung?

Ransomware-Störungen in Patientenversorgungssystemen und neue HIPAA-Leitlinien zu Drittanbieter-Datenflüssen drängen Unternehmen aus dem Gesundheitswesen und den Biowissenschaften zur Einführung kontinuierlicher Modellierung und treiben eine CAGR von 15,97 % für das Segment an.

Wie wirken sich KI-Code-Generierungstools auf die Anforderungen an die Bedrohungsmodellierung aus?

Generative KI-Assistenten führen neue Schwachstellenklassen und große Codemengen ein, sodass Plattformen nun mit integrierten Entwicklungsumgebungen integriert werden, um unsichere Muster während der Codierung zu kennzeichnen.

Welche Qualifikationslücke schränkt das Marktwachstum ein?

Ein Mangel an interdisziplinären Fachleuten, die Systemarchitekturen in Angriffsbäume übersetzen können, begrenzt die Einführung, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, was Automatisierungs- und Schulungsinitiativen vorantreibt.

Welche Regionen werden das höchste zukünftige Wachstumspotenzial bieten?

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 16,13 % verzeichnen, da China, Indien, Japan und Südkorea sichere Entwicklungsvorschriften durchsetzen, die die Bedrohungsmodellierung in Beschaffungs- und Compliance-Workflows einbetten.

Seite zuletzt aktualisiert am: