Marktgröße und Marktanteil der Systeme zur Angriffserkennung und -prävention (IDPS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

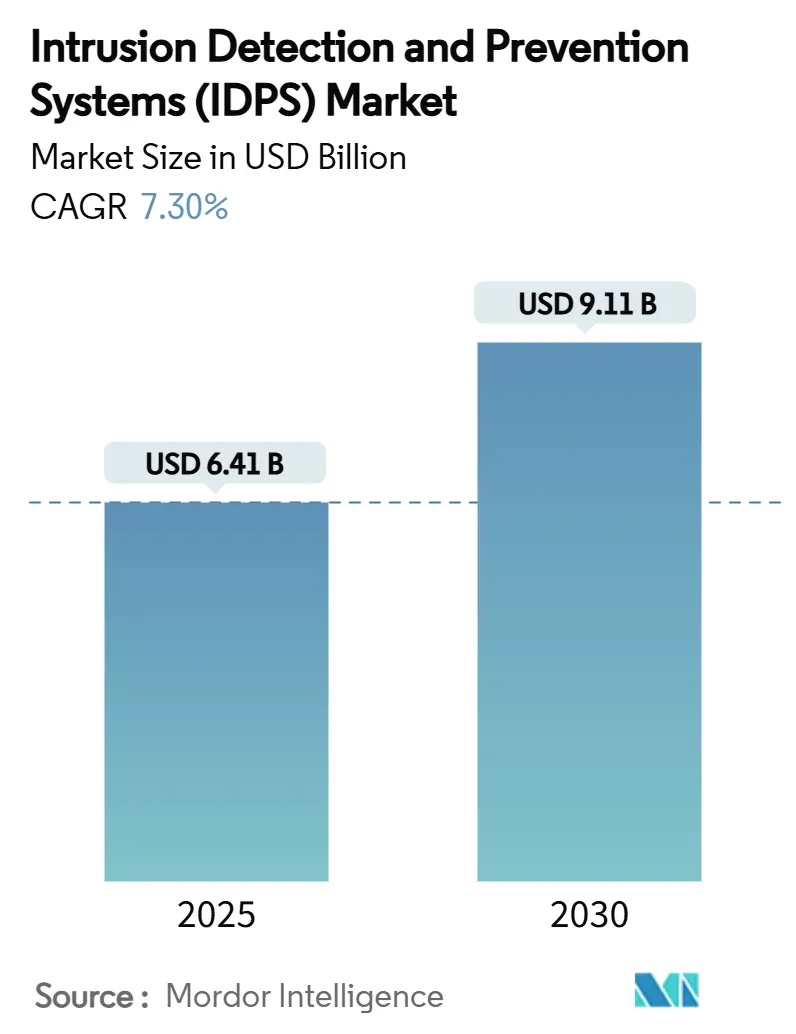

| Marktgröße (2025) | 6.41 Milliarden US-Dollar |

| Marktgröße (2030) | 9.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.30% CAGR |

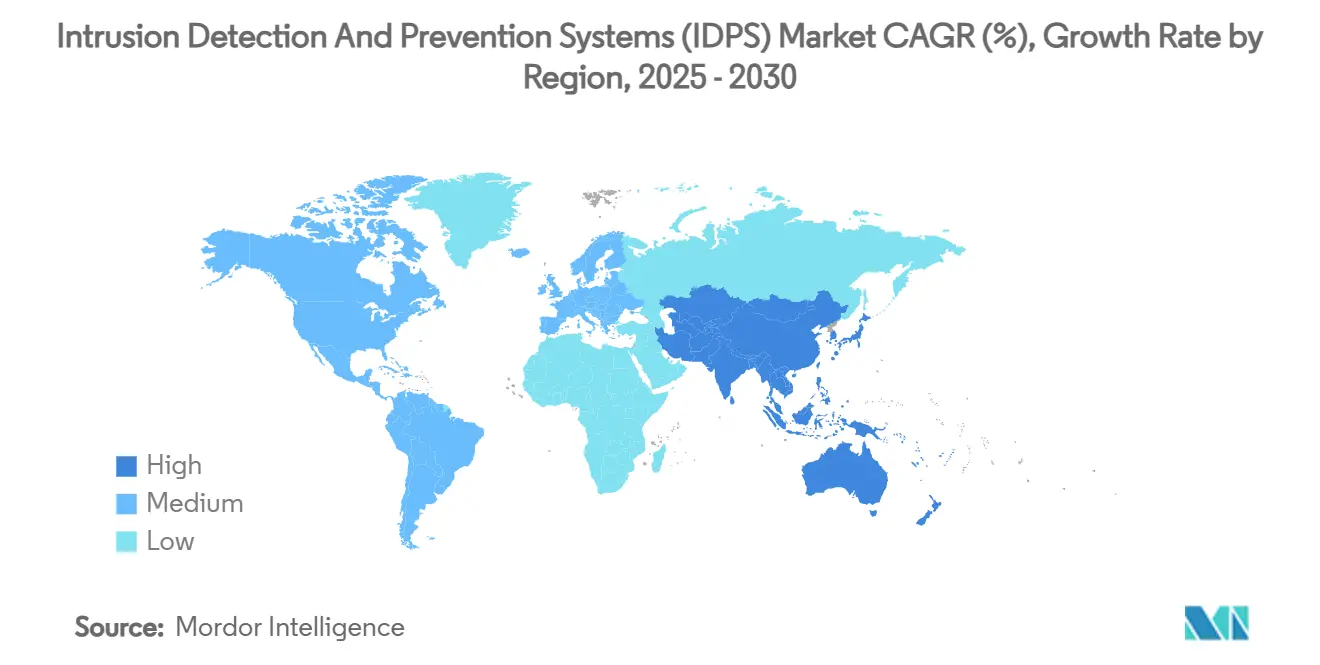

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

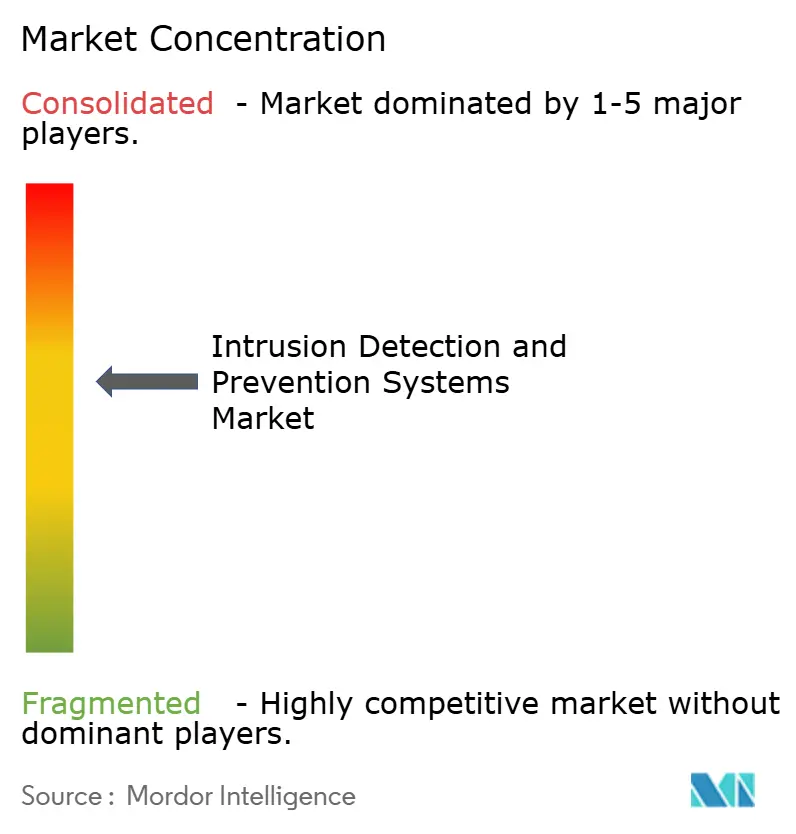

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Systeme zur Angriffserkennung und -prävention (IDPS) von Mordor Intelligence

Die Marktgröße für Systeme zur Angriffserkennung und -prävention wird im Jahr 2025 auf 6,41 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,11 Milliarden USD erreichen, bei einer CAGR von 7,30 % während des Prognosezeitraums (2025–2030). Steigende Volumina KI-gesteuerter Angriffe, wachsende Cloud-native Architekturen und verbindliche Compliance-Anforderungen veranlassen Unternehmen, Echtzeit-Verhaltensanalysen und auf Zero-Trust ausgerichtete IDPS-Frameworks einzuführen. [1]Federal Energy Regulatory Commission, "Critical Infrastructure Protection Reliability Standard CIP-015-1—Cyber Security—Internal Network Security Monitoring," federalregister.gov Anbieter, die Cloud-basierte Orchestrierung, Bedrohungsintelligenz-Feeds und automatisierte Reaktions-Engines integrieren, verschaffen sich einen klaren Wettbewerbsvorteil, da Unternehmen Resilienz und niedrigere Falsch-Positiv-Raten priorisieren. Der Fachkräftemangel im Bereich Cybersicherheit, der auf 3,5 Millionen unbesetzte Stellen geschätzt wird, beschleunigt die Nachfrage nach verwalteten Erkennungs- und Reaktionsdiensten, die auf der Kerntechnologie der IDPS aufbauen. Nordamerika behält die Führungsposition bei den Ausgaben aufgrund der NERC CIP-015-1- und NYDFS-Vorschriften, während der asiatisch-pazifische Raum am schnellsten wächst, da Indien, China und Südostasien ihre 5G- und IoT-Programme ausbauen.

Wichtigste Erkenntnisse des Berichts

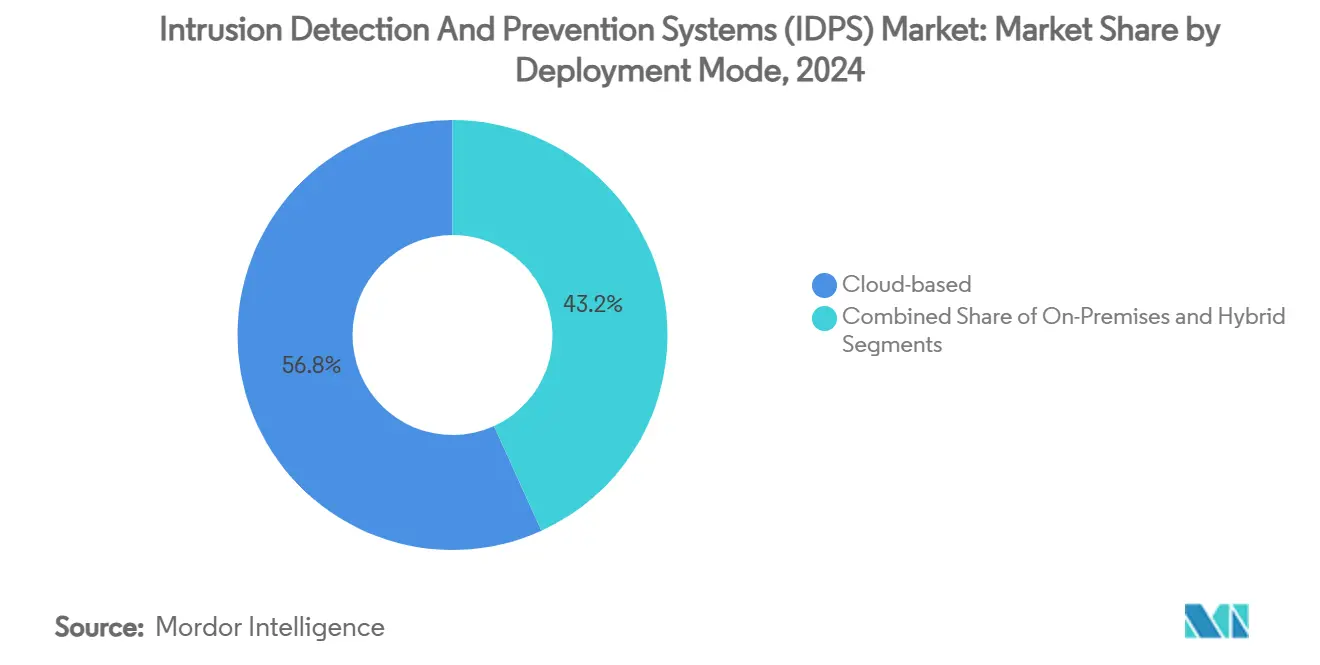

- Nach Bereitstellungsmodus entfielen im Jahr 2024 56,8 % des Marktanteils der Systeme zur Angriffserkennung und -prävention auf Cloud-basierte Bereitstellungsmodi, während Hybrid-Konfigurationen bis 2030 mit einer CAGR von 8,7 % wachsen.

- Nach Komponente hielten Software- und Plattformkomponenten 50,3 % der Marktgröße der Systeme zur Angriffserkennung und -prävention, während Dienstleistungen mit einer CAGR von 8,4 % den am schnellsten wachsenden Bereich darstellen, da Unternehmen die 24/7-Bedrohungssuche auslagern.

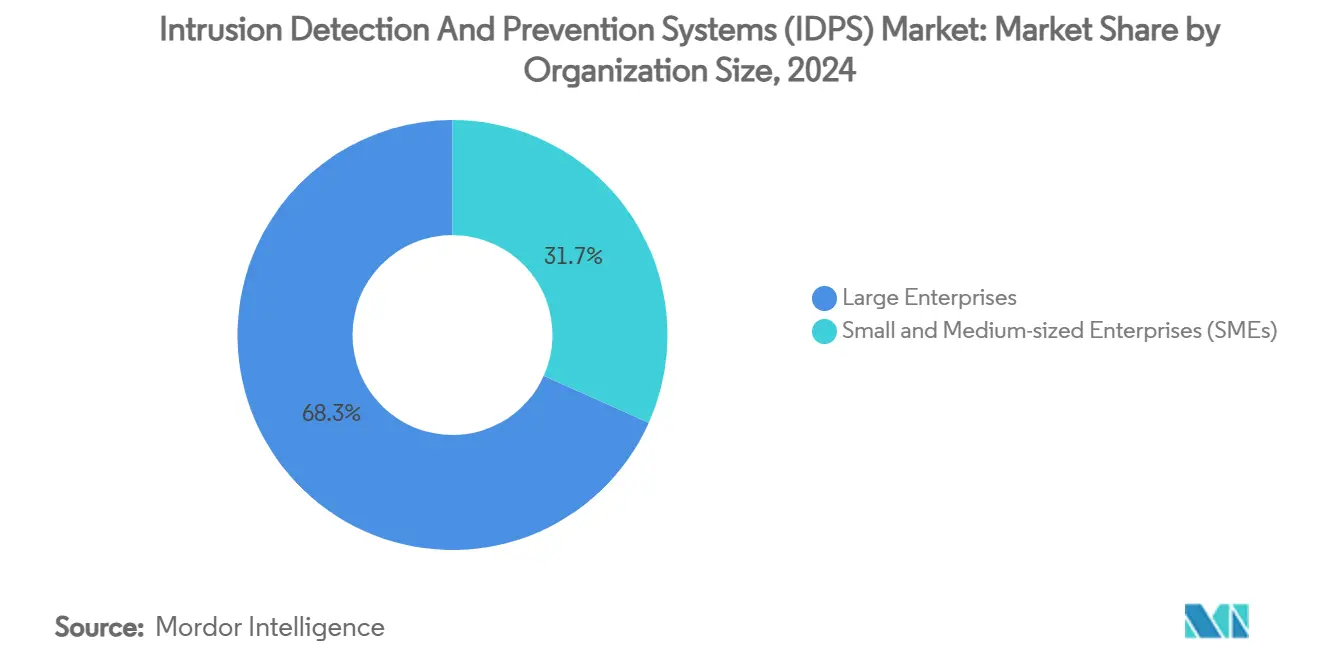

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 68,3 % des Umsatzes; kleine und mittlere Unternehmen sind jedoch auf dem Weg zu einer CAGR von 9,0 %, begünstigt durch Cloud-basierte Sicherheitsmodelle, die hohe Investitionskosten eliminieren.

- Nach Typ führten netzwerkbasierte IDS/IPS-Systeme mit einem Marktanteil von 46,1 % der Systeme zur Angriffserkennung und -prävention im Jahr 2024, doch drahtlose IDS/IPS-Systeme beschleunigen sich mit einer CAGR von 8,5 %, da das 5G-Netzwerk-Slicing die Angriffsflächen erweitert.

- Nach Endnutzerbranche entfielen im Jahr 2024 29,1 % des Umsatzes auf BFSI; IT und Telekommunikation ist mit einer CAGR von 8,3 % die am schnellsten wachsende Endnutzergruppe aufgrund komplexer Multi-Cloud-Umgebungen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 38,3 % des globalen Umsatzes; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,4 % wachsen, angetrieben durch steigende nationale Cybersicherheitsbudgets und inländische Start-ups.

Globale Trends und Erkenntnisse im Markt für Systeme zur Angriffserkennung und -prävention (IDPS)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunahme ausgefeilter Cyberangriffe | +1.5% | Global, hoch in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorschriften zur Echtzeiterkennung | +1.2% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| Migration von Cloud- und Hybrid-Workloads | +0.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende BYOD- und IoT-Präsenz | +1.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Integration von IDPS in Zero-Trust-Architekturen | +0.9% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analysen zur Senkung der Betriebskosten | +0.6% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme ausgefeilter Cyberangriffe auf Unternehmensnetzwerke

Unternehmensnetzwerke sind heute mit polymorpher Malware, KI-gestütztem Phishing und Lieferkettenangriffen konfrontiert, die herkömmliche signaturbasierte Abwehrmechanismen routinemäßig umgehen. Das US-Ministerium für Innere Sicherheit hebt hervor, wie 5G-Schwachstellen kritische Infrastrukturen gefährden können, was Organisationen dazu veranlasst, verteilte IDPS-Sensoren einzusetzen, die Bedrohungen in Echtzeit korrelieren. [2]U.S. Department of Homeland Security, "5G Impacts to Vehicles and Highway Infrastructure," dhs.gov Aufsehenerregende Angriffe auf Halbleiterunternehmen haben bewiesen, dass laterale Bewegungen die Produktion ohne kontinuierliche interne Überwachung lahmlegen können. Unternehmen kombinieren daher Verhaltens-Baselines mit kuratierten Bedrohungsintelligenz-Feeds, um reaktive Betriebsabläufe in prädiktive Sicherheitshaltungen umzuwandeln.

Regulatorische Vorschriften zur Echtzeit-Bedrohungserkennung (DSGVO, NIS2)

Die Delegierte Verordnung 2024/1774 der Europäischen Kommission verpflichtet Finanzunternehmen zur kontinuierlichen Überwachung anomaler IKT-Aktivitäten, was mit den NERC CIP-015-1-Verpflichtungen für Versorgungsunternehmen in Nordamerika übereinstimmt. [3]European Commission, "Delegated Regulation 2024/1774," europa.eu NYDFS-Änderungen verlangen ebenfalls die Erkennung unbefugter Zugriffe innerhalb von 30 Tagen, was Banken und Versicherer dazu zwingt, automatisierte IDPS-Warnmeldungen in Incident-Response-Playbooks zu integrieren. Da Compliance-Prüfungen zunehmen, erlangen Cloud-gehostete IDPS-Dienste, die automatisch Berichte erstellen und Nachweise zentral speichern, den Status bevorzugter Anbieter bei ressourcenbeschränkten Sicherheitsteams.

Schnelle Migration von Workloads in Cloud- und Hybrid-Umgebungen

Multi-Cloud-Strategien und containerisierte Microservices erzeugen Ost-West-Datenverkehrsvolumina, die herkömmliche Appliances überlasten. Integrationen wie die von Google Cloud und Palo Alto Networks zeigen, wie Cloud-native IDPS-Engines kurzlebige Workloads ohne manuelle Regelaktualisierungen absichern. Finanzinstitute, die Kernbankplattformen auslagern, behalten die On-Premises-Transaktionsüberwachung für Compliance-Zwecke bei und nutzen gleichzeitig Cloud-Analysen zur Betrugserkennung über alle Kanäle hinweg – ein Beleg dafür, warum Hybrid-IDPS-Designs zunehmend an Bedeutung gewinnen.

Wachsende BYOD- und IoT-Präsenz erweitert die Angriffsfläche

Cisco prognostiziert 14,7 Milliarden IoT-Verbindungen bis 2025, wobei DDoS-Vorfälle voraussichtlich verdoppelt werden, was die Dringlichkeit geräteorientierter IDPS unterstreicht, die zur protokollspezifischen Anomalieerkennung fähig sind. Gesundheitsversorgungseinrichtungen, die von Infusionspumpen bis hin zu bildgebenden Systemen reichen, erfordern passive Überwachung, die schädlichen Datenverkehr identifiziert, ohne die Patientenversorgung zu unterbrechen, wie in den bevorstehenden Überarbeitungen der HIPAA-Sicherheitsregel widergespiegelt. Hersteller und Energiebetreiber benötigen gleichermaßen OT-fähige Analysen, die die Betriebszeit aufrechterhalten und gleichzeitig cyber-physische Bedrohungen blockieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangskosten und Komplexität veralteter Infrastrukturen | -0.7% | Global, hoch in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Cybersicherheitsfachkräften | -0.5% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Leistungsaufwand bei Hochdurchsatznetzwerken | -0.4% | Global, kritisch für Telekommunikation und Finanzen | Mittelfristig (2–4 Jahre) |

| Sichtbarkeitslücke bei standardmäßig verschlüsseltem Datenverkehr | -0.3% | Global, wächst mit der Einführung von Datenschutzvorschriften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Komplexität in veralteten Infrastrukturen

Organisationen, die monolithische Rechenzentren betreiben, verfügen häufig nicht über das Kapital oder das Fachwissen, um moderne IDPS-Appliances und zentralisierte Richtlinienmanager nachzurüsten. Kleine Unternehmen greifen auf Open-Source-Tools wie Snort oder Suricata zurück, benötigen jedoch weiterhin eine erweiterte Feinabstimmung zur Kontrolle von Falsch-Positiv-Meldungen – ein Aufwand, der die Gesamtbetriebskosten erhöht. Komplexe Mesh-Netzwerke in der Fertigung oder bei Versorgungsunternehmen erfordern maßgeschneiderte Integrationen, die begrenzte Budgets belasten und Einführungen verzögern.

Mangel an qualifizierten Cybersicherheitsfachkräften

Bei weltweit 3,5 Millionen offenen Stellen können viele Unternehmen keine rund um die Uhr besetzten SOC-Teams für den Betrieb erweiterter IDPS-Suiten aufstellen. Optiv berichtet, dass Unternehmen ohne ausgebildete Analysten pro Datenpanne 1,76 Millionen USD mehr aufwenden, was das Interesse an verwalteten Diensten steigert, die Erkennungs-, Triage- und Eindämmungsabläufe auslagern. Automatisierungsfunktionen, die verständliche Warnmeldungen an IT-Generalisten übermitteln, bleiben daher ein entscheidendes Kaufkriterium.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybrid-Konfigurationen treiben die Unternehmenseinführung voran

Hybrid-Bereitstellungen verzeichneten eine stark beschleunigte CAGR von 8,7 %, während Cloud-Lösungen im Jahr 2024 56,8 % des Marktes für Systeme zur Angriffserkennung und -prävention hielten. Finanzinstitute halten sensible Kundendaten On-Premises, streamen jedoch Telemetriedaten an Cloud-Engines zur KI-Anreicherung, um Compliance und Latenzleistung zu wahren. Die dem Markt für Systeme zur Angriffserkennung und -prävention zugeschriebene Marktgröße für Hybrid-Abonnements wird bis 2030 voraussichtlich 3,65 Milliarden USD erreichen, was den Bedarf der Unternehmen nach gleichzeitiger Kontrolle und Elastizität widerspiegelt. On-Premises-Appliances behalten eine stabile Einführungsrate in Verteidigung und Regierung, wo luftgespaltene Infrastrukturen unverzichtbar bleiben, doch die Integrationsschicht spiegelt zunehmend Cloud-native Designmuster wider.

Edge Computing verbindet entfernte Fabriken, Einzelhandelsfilialen und 5G-Basisstationen, und Hybrid-IDPS-Architekturen übertragen nun leichtgewichtige Sensoren an diese Endpunkte, während Protokolle in zentralen Data Lakes normalisiert werden. Anbieter, die eine einheitliche Richtlinienorchestrierung über Standorte hinweg anbieten, erweitern daher ihren Marktanteil, und diese Fähigkeit ist zu einem Mindeststandard bei Wettbewerbsbewertungen geworden.

Nach Komponente: Beschleunigung der Dienstleistungen spiegelt den Fachkräftemangel wider

Software- und Plattformangebote hielten im Jahr 2024 50,3 % des Marktanteils der Systeme zur Angriffserkennung und -prävention, doch verwaltete und professionelle Dienstleistungen wachsen mit einer CAGR von 8,4 %. Die Auslagerung von IDPS-Feinabstimmung, Bedrohungssuche und Incident Response adressiert das akute Personaldefizit, das interne Bereitstellungen behindert. Dienstleistungsgetriebene Umsätze werden bis 2030 2,4 Milliarden USD der gesamten Marktgröße der Systeme zur Angriffserkennung und -prävention ausmachen, begünstigt durch Abonnementmodelle, die Kapitalausgaben in Betriebsausgaben umwandeln.

Der Umsatz mit Hardware-Appliances flacht ab, da Kunden virtualisierte Formfaktoren bevorzugen, die in softwaredefinierte Rechenzentren passen. Plattformanbieter bereichern ihre Portale mit KI-Erklärbarkeits-Dashboards, die IT-Generalisten helfen, anomale Muster zu verstehen – ein Schritt, der den betrieblichen Aufwand durch unterbesetzte SOCs mindert.

Nach Unternehmensgröße: KMU-Wachstum durch Cloud-Zugänglichkeit

Großunternehmen hielten im Jahr 2024 68,3 % des Umsatzes; die Einführungsrate bei KMU liegt jedoch bei einer CAGR von 9,0 %, da Cloud-Marktplätze kleineren Unternehmen ermöglichen, Funktionen auf Unternehmensebene bedarfsgerecht zu lizenzieren. Open-Source-Stacks wie Wazuh ziehen kostenbewusste Nutzer an, doch verwaltete Cloud-Lösungen dominieren Produktionseinführungen, da sie Nicht-Experten vor der Pflege von Regelwerken schützen. Die dem Markt für Systeme zur Angriffserkennung und -prävention zugeschriebene Marktgröße für KMU wird voraussichtlich von 1,1 Milliarden USD im Jahr 2025 auf 2,2 Milliarden USD bis 2030 steigen, was belegt, dass verbrauchsbasierte Preisgestaltung die Sicherheit demokratisiert.

Unternehmenskunden investieren weiterhin in bereichsübergreifende Analysen, die Endpunkt-, Netzwerk- und Cloud-Telemetrie zusammenführen, was die Anbieterbindung für Full-Stack-Suiten stärkt. Ihr Fokus hat sich von der Neueinführung hin zur Optimierung der Warnmeldungsgenauigkeit und der Analysten-Produktivität verlagert.

Nach Typ: Expansion drahtloser IDS/IPS spiegelt 5G-Sicherheitsanforderungen wider

Netzwerkbasierte Systeme hielten im Jahr 2024 46,1 % des Umsatzes, doch drahtlose IDS/IPS-Systeme beschleunigen sich mit einer CAGR von 8,5 %, da 5G slice-spezifische Bedrohungsvektoren einführt. Telekommunikationsbetreiber benötigen Einblick in massive maschinentypische Kommunikation und ultrazuverlässige Anwendungen mit geringer Latenz und verlangen protokollbewusste Analysen zur Einhaltung von Service-Level-Vereinbarungen. Hostbasierte Sensoren ergänzen Netzwerkansichten, insbesondere für die Erkennung von Insider-Bedrohungen auf Laptops und Servern. Gleichzeitig sind mit maschinellem Lernen angereicherte Netzwerkverhaltensanalyse-Engines unverzichtbar, um Zero-Day-Exploits zu erkennen, die signaturbasierte Methoden übersehen.

Industriebetreiber, die private 5G-Netze installieren, setzen drahtlose IDPS-Knoten ein, die mit OT-Firewalls integriert werden, und erweitern so die Sicherheitsarchitektur, ohne die Echtzeit-Steuerkreisleistung zu beeinträchtigen. Anbieter mit Kenntnissen in 3GPP- und Industrieprotokollen sichern sich daher eine Prämiumbewertung.

Nach Endnutzerbranche: IT- und Telekommunikationssektor führt die Sicherheit der digitalen Transformation an

Finanzdienstleistungsorganisationen kontrollierten im Jahr 2024 29,1 % der Ausgaben, angetrieben durch PCI DSS 4.0 und Anti-Betrugs-Vorschriften. IT- und Telekommunikationsunternehmen wachsen jedoch am schnellsten mit einer CAGR von 8,3 %, da Hyperscale-Clouds, SaaS-Anbieter und Telekommunikationsunternehmen IDPS in die Plattformstruktur integrieren, um mandantenfähige Workloads zu schützen. Die dem Markt für Systeme zur Angriffserkennung und -prävention zugewiesene Marktgröße für IT und Telekommunikation wird bis 2030 1,9 Milliarden USD übersteigen.

Die Einführung im Gesundheitswesen nimmt zu, angesichts der HIPAA-Aktualisierungen 2025, die eine kontinuierliche Risikobewertung erfordern. Energie- und Versorgungsunternehmen investieren in industrietaugliche Analysen, die den NERC CIP-Verpflichtungen entsprechen. Einzelhändler priorisieren Hochdurchsatz-Appliances mit geringer Latenz, die Karteninhaberdaten während saisonaler Spitzen schützen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 38,3 % des Umsatzes, da regulatorischer Druck und ausgereifte Anbieter-Ökosysteme kontinuierliche Erneuerungszyklen fördern. Elektrizitätsversorgungsunternehmen setzen interne Netzwerksicherheitsüberwachung ein, um NERC CIP-015-1 zu erfüllen, und große Banken integrieren automatisierte Berichterstattung, um den NYDFS-Fristen für Datenpannen-Benachrichtigungen zu entsprechen. [4]Industrial Defender, "Emerging NERC CIP Requirements for Internal Network Security Monitoring," industrialdefender.com Das Wachstum in der Region ist stabil, wobei Unternehmen ihre Budgets nun darauf ausrichten, die Warnmeldungsüberlastung zu reduzieren, anstatt die Sensordichte zu erhöhen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,4 %, angetrieben durch Indiens Cybersicherheitsausgaben von 3,3 Milliarden USD im Jahr 2025 und einem Anstieg von 124 regionalen Start-ups, die die Bedrohungsintelligenz-Kompetenz steigern. Regierungen in der ASEAN-Region starten nationale CSIRT-Programme, die IDPS als erste Verteidigungslinie bei der Einführung von Smart-City-Projekten empfehlen. Chinas Datenlokalisierungsvorschriften treiben inländische Anbieter dazu an, souveräne Analyse-Stacks zu liefern, während Japan und Südkorea sich auf die Sicherheit von 5G-Slices konzentrieren.

Europa verzeichnet ein moderates Wachstum, da die DSGVO und die NIS2-Richtlinie die Echtzeiterkennung für kritische Sektoren kodifizieren. Die Delegierte Verordnung 2024/1774 standardisiert IKT-Risikorahmen für Finanzunternehmen und treibt die Ablösung veralteter Einzellösungen durch einheitliche Analysen voran. Deutschlands Automobil- und Maschinenbauexporteure bevorzugen industrietaugliche Plattformen, die IT- und OT-Telemetrie verbinden, während die britischen Fintech-Cluster zu SaaS-basierten IDPS mit PCI-Automatisierung tendieren.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Cisco, Palo Alto Networks und Fortinet zusammen rund 45 % des Marktanteils kontrollieren, während Nischeninnovatoren KI-gestützte Differenzierung liefern. Cisco nutzt installierte Netzwerkhardware, um IDPS-Funktionen mit Leitungsgeschwindigkeit einzufügen, und sein Bedrohungsintelligenz-Upgrade 2024 vertieft die kontextuelle Erkennung. Die Übernahme der IBM QRadar SaaS-Assets durch Palo Alto Networks erweitert seine SIEM-IDPS-Konvergenzstrategie und stimmt mit den verwalteten Angeboten von Google Cloud und T-Mobile überein, um die Reichweite zu vergrößern.

Fortinets Kauf von Lacework im Jahr 2025 stärkt seine Verhaltensanalyse-Kompetenz, und die KI-Arbeitsplatzsicherheitssuite des Unternehmens vereint Endpunkt- und Netzwerktelemetrie für automatisierte Eindämmung. Check Point und Juniper Networks differenzieren sich durch Cloud-Marktplätze und leistungsoptimierte ASICs, während Trend Micro und WatchGuard Industrie- und KMU-Käufer mit vereinfachten Konsolen ansprechen.

Anbieter bündeln zunehmend Funktionen zur Verhinderung von Datenverlust, Firewalls auf Anwendungsebene und Security-Service-Edge-Funktionen, was klare Kategoriengrenzen verwischt. Es wird erwartet, dass die Konsolidierung anhält, da Hyperscaler Nischenanbieter für integrierte Bedrohungs-Pipelines als Partner gewinnen oder übernehmen.

Marktführer der Systeme zur Angriffserkennung und -prävention (IDPS)

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Palo Alto Networks schloss die Übernahme der IBM QRadar SaaS-Assets ab und stärkte damit die Tiefe der Bedrohungskorrelation und der automatisierten Reaktion.

- März 2025: Google Cloud und Palo Alto Networks lancierten einen gemeinsamen Firewall-IDPS-Dienst für Hybrid-Bereitstellungen.

- Februar 2025: T-Mobile stellte ein verwaltetes SASE-Angebot mit integrierten IDPS-Funktionen vor.

- Januar 2025: Fortinet übernahm Lacework für 4,5 Milliarden USD und ergänzte damit Cloud-Verhaltensanalysen.

- Dezember 2024: CrowdStrike verbündete sich mit Fortinet, um Endpunkt- und Netzwerktransparenz zusammenzuführen.

- November 2024: Cisco veröffentlichte die Echtzeit-IOC-Aufnahme für seine IDPS-Plattform.

Berichtsumfang des globalen Marktes für Systeme zur Angriffserkennung und -prävention (IDPS)

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Hardware | |

| Software/Plattform | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Netzwerkbasierte IDS/IPS |

| Hostbasierte IDS/IPS |

| Drahtlose IDS/IPS |

| Netzwerkverhaltensanalyse IDS/IPS |

| BFSI |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Komponente | Hardware | ||

| Software/Plattform | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienstleistungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Typ | Netzwerkbasierte IDS/IPS | ||

| Hostbasierte IDS/IPS | |||

| Drahtlose IDS/IPS | |||

| Netzwerkverhaltensanalyse IDS/IPS | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgung | |||

| Fertigung | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Systeme zur Angriffserkennung und -prävention?

Der Markt wird im Jahr 2025 auf 6,41 Milliarden USD geschätzt und soll bis 2030 einen Wert von 9,11 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-IDPS-Konfigurationen expandieren mit einer CAGR von 8,7 %, da Unternehmen On-Premises-Compliance mit Cloud-Skalierbarkeit in Einklang bringen.

Warum übertreffen Dienstleistungen das Hardware-Wachstum?

Ein weltweiter Mangel von 3,5 Millionen Cybersicherheitsfachkräften treibt Unternehmen dazu an, Bedrohungsüberwachung und -reaktion auszulagern.

Welche Region bietet die größten Wachstumschancen?

Der asiatisch-pazifische Raum, mit einer prognostizierten CAGR von 8,4 %, profitiert von wachsenden 5G-Einführungen, IoT-Akzeptanz und staatlichen Ausgaben.

Wie wird 5G die technologischen Anforderungen an IDPS beeinflussen?

5G-Netzwerk-Slicing und Anwendungen mit extrem niedriger Latenz erfordern protokollbewusste drahtlose IDS/IPS-Systeme, die zur Echtzeit-Bedrohungserkennung fähig sind.

Welche Faktoren sollten KMU bei der Auswahl eines IDPS berücksichtigen?

Kosteneffiziente Cloud-Bereitstellung, automatisiertes Regelmanagement und verwaltete Dienste, die begrenzte interne Sicherheitskompetenz ausgleichen.

Seite zuletzt aktualisiert am: