Marktgröße und Marktanteil für Dickschichtwiderstände

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

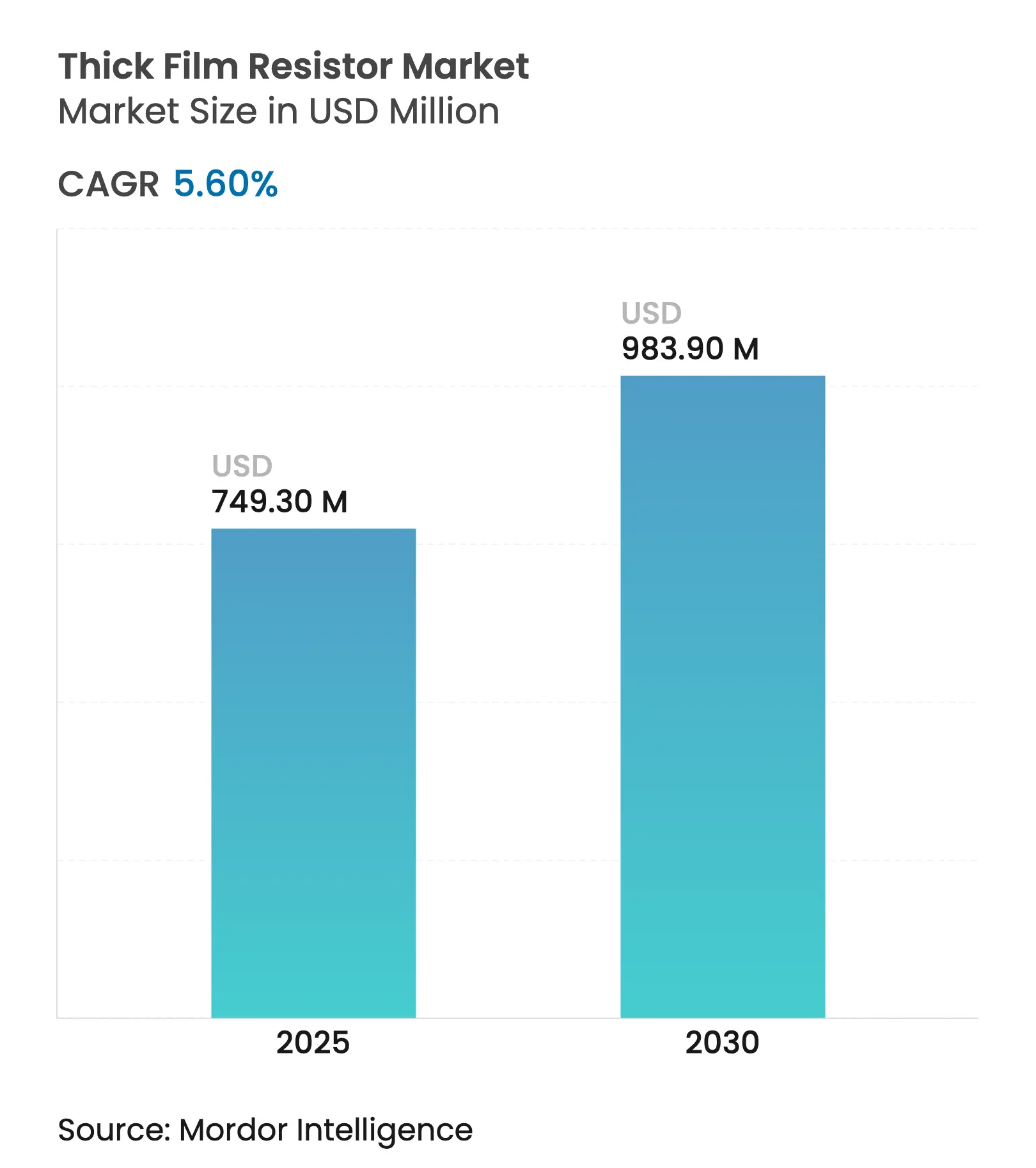

| Marktgröße (2025) | 749.30 Millionen US-Dollar |

| Marktgröße (2030) | 983.90 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dickschichtwiderstände von Mordor Intelligence

Die Marktgröße für Dickschichtwiderstände wurde im Jahr 2025 auf 749,3 Millionen USD geschätzt und soll bis 2030 einen Wert von 983,9 Millionen USD erreichen, was einer stetigen CAGR von 5,6 % im Betrachtungszeitraum entspricht. Das Wachstum resultierte aus der beschleunigten Elektrifizierung im Fahrzeugbereich und in der industriellen Leistungselektronik sowie aus dem unaufhörlichen Drang der Elektronikindustrie zur Miniaturisierung. Automobilhersteller erhöhten die Beschaffungsmengen für Hochspannungswiderstände zum Schutz von 800-V-Antriebssträngen, während der Ausbau der 5G-Infrastruktur die Nachfrage nach ultrakompakten Chips steigerte, die Millimeterwellensignale verarbeiten können. Materialknappheit veränderte die Wettbewerbsstrategien, da volatile Rutheniumpreise die Lieferanten zwangen, Pasten neu zu entwickeln und alternative Quellen zu sichern. Hersteller, die bleifreie oder wismutbasierte Formulierungen beherrschten, sicherten sich frühe Aufträge von Kunden, die mit strengeren Umweltvorschriften in Europa und Nordamerika konfrontiert waren. Der asiatisch-pazifische Raum hielt einen sich selbst verstärkenden Vorteil durch seine integrierte Lieferkette, doch Lokalisierungsanreize im Rahmen des US CHIPS Act und des European Chips Act förderten neue Kapazitäten näher an den Endverbrauchern und legten damit den Grundstein für einen regional ausgewogeneren Markt für Dickschichtwiderstände.

Wichtigste Erkenntnisse des Berichts

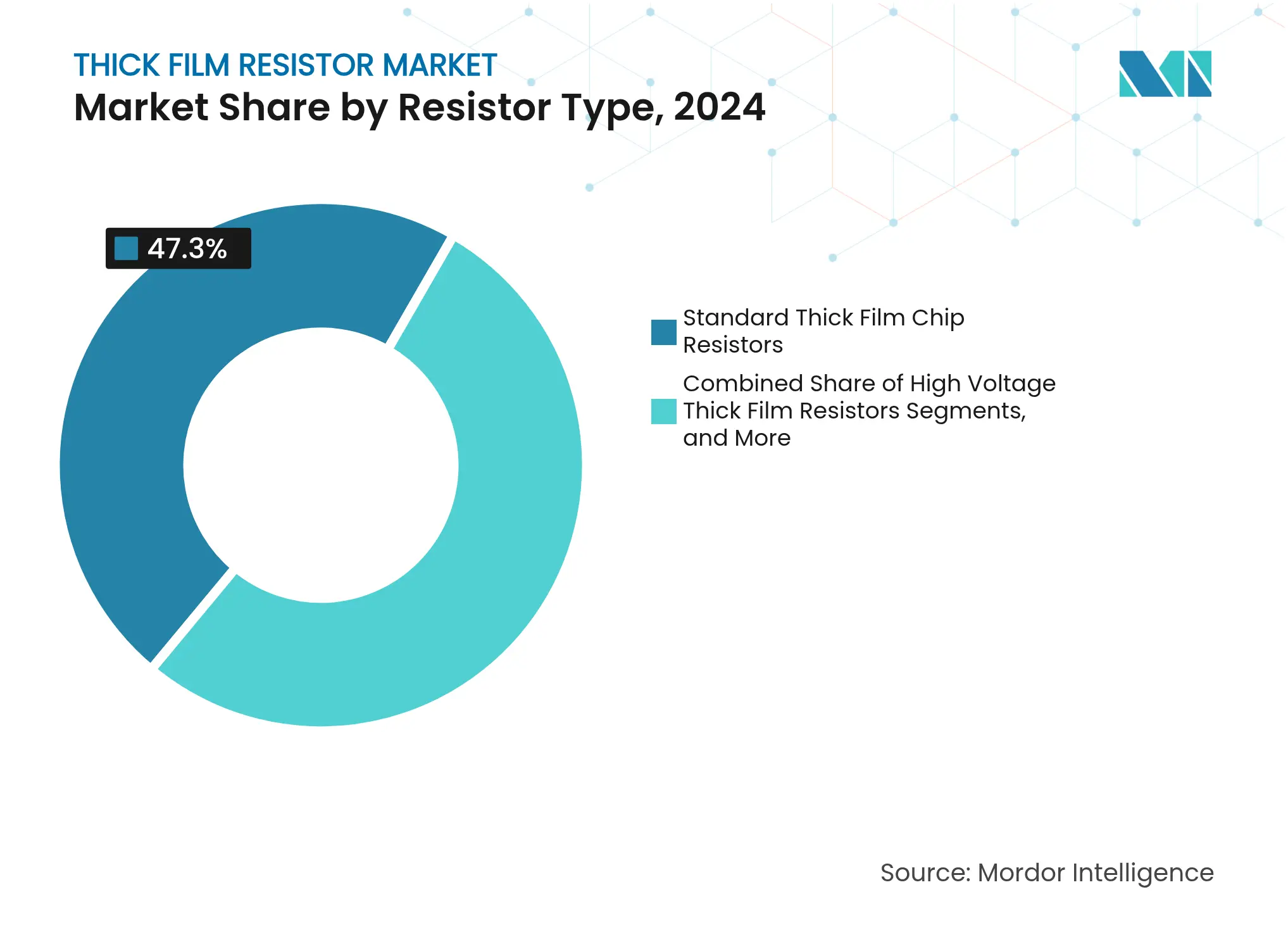

- Nach Widerstandstyp führten Standard-Dickschicht-Chipwiderstände mit einem Marktanteil von 47,3 % am Markt für Dickschichtwiderstände im Jahr 2024, während Hochspannungsvarianten bis 2030 die schnellste CAGR von 8,4 % verzeichneten.

- Nach Gehäuseart entfielen 2024 82,6 % des Umsatzes auf oberflächenmontierte Chips, während Array- und Netzwerkgehäuse mit einer CAGR von 8,7 % bis 2030 am schnellsten wuchsen.

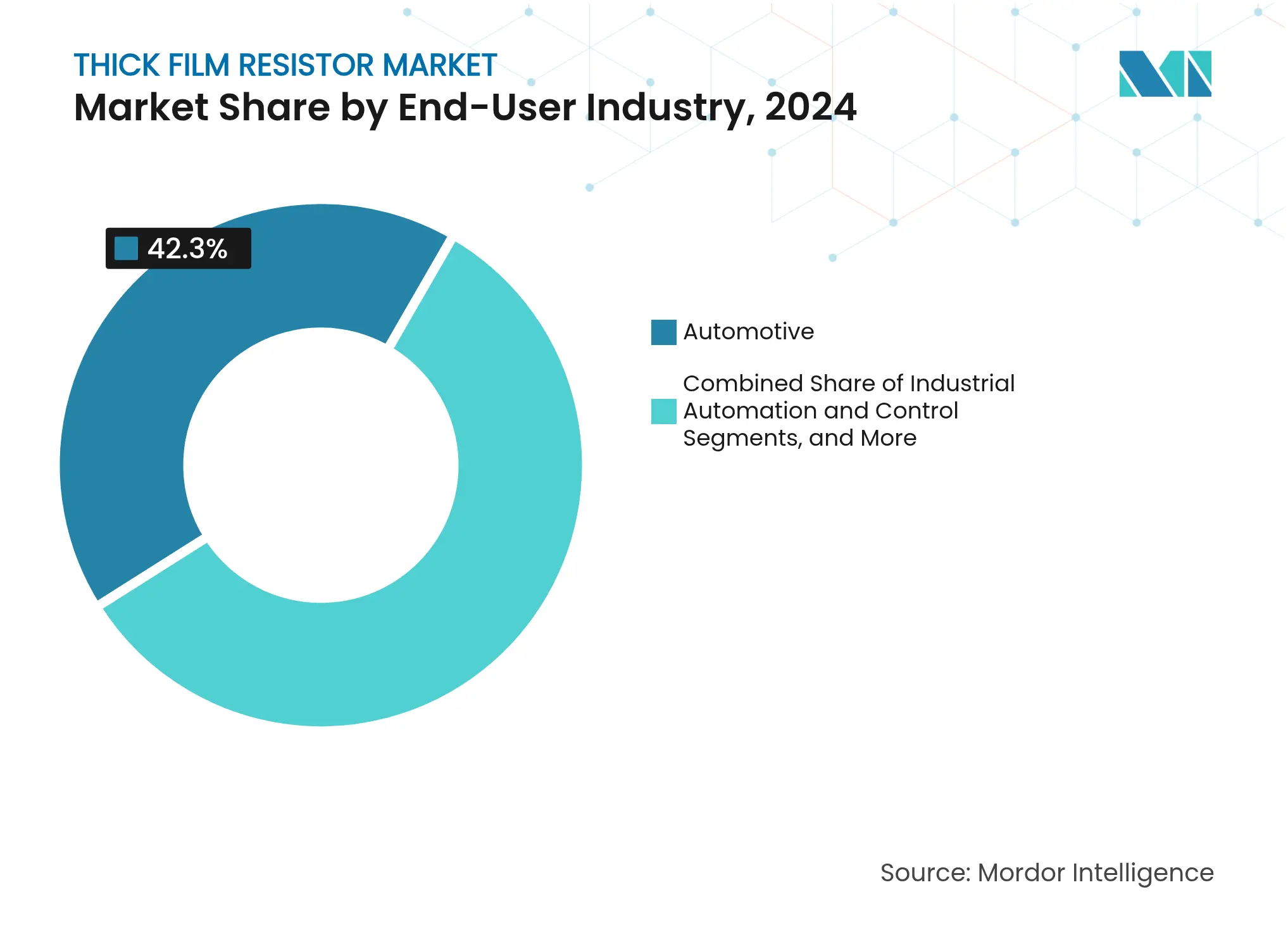

- Nach Endverbraucherbranche dominierte die Automobilelektronik 2024 mit 42,3 % des Umsatzes; Telekommunikation und Netzwerke verzeichneten bis 2030 die höchste CAGR von 9,1 %.

- Nach Fahrzeugtyp entfielen 2024 61,4 % der Nachfrage auf Fahrzeuge mit Verbrennungsmotor, doch batterieelektrische Fahrzeuge expandierten bis 2030 mit einer robusten CAGR von 17,9 %.

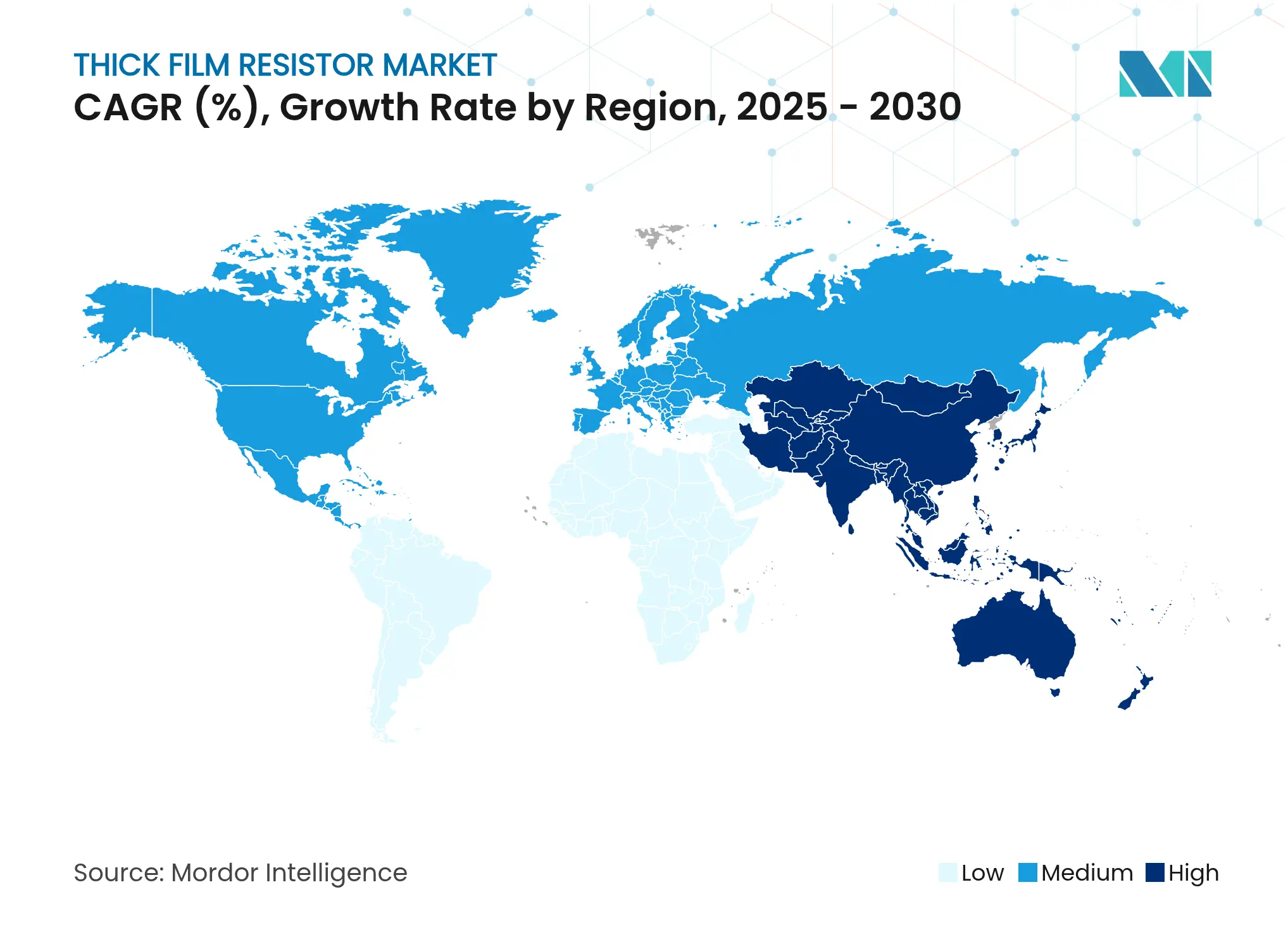

- Nach Geografie erzielte der asiatisch-pazifische Raum 2024 einen Umsatzanteil von 48,3 % und verzeichnete mit 8,3 % bis 2030 auch die höchste regionale CAGR.

Globale Markttrends und Erkenntnisse für Dickschichtwiderstände

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Hochspannungs-Dickschichtwiderständen in elektrischen Antriebssträngen im asiatisch-pazifischen Raum | +1.8% | Asiatisch-pazifischer Raum, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach miniaturisierten passiven Bauelementen in 5G-HF-Modulen treibt die Migration zu kleineren Chipbauformen voran | +1.2% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasante Ausweitung von Fahrzeug-ADAS und Leistungselektronik, die temperaturstabile Widerstände erfordern | +0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Smart-Grid- und Wechselrichtern für erneuerbare Energien, das den Bedarf an leistungsstarken Dickschicht-Shunts erhöht | +0.7% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette in den USA und der EU fördern inländische Dickschicht-Produktionslinien | +0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsanforderungen in der Medizinelektronik: Bevorzugung von Dickschicht gegenüber Dünnschichtalternativen | +0.4% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Hochspannungs-Dickschichtwiderständen in elektrischen Antriebssträngen im asiatisch-pazifischen Raum

Elektrische Fahrzeugplattformen wechselten von 400-V- auf 800-V-Architekturen, was die Nachfrage nach Chips mit Nennspannungen bis zu 3 kV erhöhte. Die RVCA-Serie von Stackpole veranschaulichte diese Anforderung durch Nennspannungen von 100 V bis 3.000 V für Vorlade- und Wechselrichterschaltungen. Entwickler priorisierten Impulsbelastbarkeit und thermische Stabilität, sodass Lieferanten, die die Pastenchemie für geringen Drift optimierten, Designgewinne bei Traktionswechselrichtern und Bordladegeräten erzielten. Die Hochspannungsfähigkeit wurde daher zu einem strategischen Differenzierungsmerkmal und trug 1,8 % zur prognostizierten CAGR des Marktes für Dickschichtwiderstände bei.

Nachfrage nach miniaturisierten passiven Bauelementen in 5G-HF-Modulen treibt die Migration zu kleineren Chipbauformen voran

Die erste Welle von 5G-Basisstationen erforderte ultrakompakte Widerstände, um parasitäre Effekte bei Millimeterwellenfrequenzen zu reduzieren. Yageos RC0075 mit nur 0,3 mm × 0,15 mm reduzierte die Stellfläche um 44 % gegenüber der 01005-Größe und verdeutlichte, wie Prozessgenauigkeit die Markteintrittsbarrieren erhöhte.[1]Yageo Corporation, „Yageo hat den weltweit kleinsten Chipwiderstand entwickelt – RC0075”, RFGlobalnet, rfglobalnet.com Die rasche Verbreitung in Handset- und Infrastrukturanlagen im asiatisch-pazifischen Raum trieb kurzfristige Nachfragespitzen an und hob die Gesamt-CAGR um 1,2 %. Lieferanten investierten in fortschrittliches Lasertrimmen und sichtgeführte Bestückung, um diese Größen bei gleichbleibender Ausbeute zu unterstützen.

Rasante Ausweitung von Fahrzeug-ADAS und Leistungselektronik, die hochtemperaturstabile Widerstände erfordern

Fortschrittliche Fahrerassistenzfunktionen platzierten Elektronik in der Nähe von Heißzonen im Motorraum. Panasonics ERJ-PM8-Serie erfüllte die AEC-Q200- und Antisulfurierungsstandards und bot stabile Widerstandswerte bei 155 °C. Diese Spezifikationen erhöhten den Stückwert und lenkten Käufer zu Premium-Dickschichtprodukten, was die CAGR um 0,9 % anhob. Automobilhersteller erweiterten die Qualifikationslisten für Antisulfurierungsoptionen und festigten damit den Zusammenhang zwischen Materialwissenschaftsinvestitionen und Marktanteilsgewinnen.

Wachstum von Smart-Grid- und Wechselrichtern für erneuerbare Energien, das den Bedarf an leistungsstarken Dickschicht-Shunts erhöht

Solarparks im Versorgungsmaßstab installierten leistungsstärkere Wechselrichter, die präzise Stromshunts erforderten. ROHMs Dickschichtserie mit breiten Anschlüssen liefert bis zu 4 W in kompakten Bauformen und entspricht damit den Platzbeschränkungen der Wechselrichterhersteller. Der langfristige Charakter des Netzausbaus trug 0,7 % zum CAGR des Marktes für Dickschichtwiderstände bei und förderte gemeinsame Entwicklungsprogramme zwischen Leistungsanlagen-OEMs und Widerstandsspezialisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von Ruthenium- und Palladium-Dickschichtpasten erhöht die Stücklistenkosten | -0.8% | Global, mit der höchsten Auswirkung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbssubstitution durch Dünnschicht- und Metallfolienwiderstände in hochpräzisen Schaltkreisen | -0.6% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zu bleihaltigen Glasfritten erhöhen den Compliance-Aufwand | -0.5% | Europa, Nordamerika, mit schrittweiser globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei Aluminiumoxidsubstraten begrenzen die Erfüllung von Spitzennachfragen | -0.4% | Asiatisch-pazifischer Raum, mit globaler Ausbreitung der Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität von Ruthenium- und Palladium-Dickschichtpasten erhöht die Stücklistenkosten

Die Rutheniumpreise stiegen Anfang 2025 stark an, was die Pastenkosten erhöhte und die Margen bei Standard-Chipwiderständen drückte. Der Rohstoffindex von TTI meldete anhaltende Volatilität bei Edelmetallen, sodass Lieferanten die Beschaffung absichern oder Formulierungen neu entwickeln mussten. Kleinere Hersteller hatten Schwierigkeiten, langfristige Verträge abzuschließen, was zu sporadischen Engpässen führte, die die Liefermengen um das Äquivalent von 0,8 % CAGR reduzierten.

Wettbewerbssubstitution durch Dünnschicht- und Metallfolienwiderstände in hochpräzisen Schaltkreisen

Instrumentierungs-OEMs stellten Hochpräzisionsplatinen auf Metallfolienbauelemente um, die Temperaturkoeffizienten bis zu ±50 ppm/°C boten – die Hälfte des Wertes von Dickschichtteilen. Viking Techs MF-Serie veranschaulichte diesen Leistungssprung. Obwohl Dickschichtwiderstände einen Kostenvorteil behielten, entfernte die Erosion in Premium-Nischen 0,6 % von der prognostizierten CAGR, was Lieferanten dazu veranlasste, hybride Dickschichtprozesse zu beschleunigen, um Marktanteile zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Widerstandstyp: Hochspannungsvarianten definieren Leistungsgrenzen neu

Die Standard-Chip-Kategorie hielt 2024 einen Marktanteil von 47,3 % am Markt für Dickschichtwiderstände und bildete die Grundlage für weit verbreitete Anwendungen in der Konsum- und Industrieelektronik. Hochspannungsmodelle expandierten jedoch mit einer CAGR von 8,4 % und trugen maßgeblich zur Steigerung der Marktgröße für Dickschichtwiderstände im Bereich der Antriebsstrangelektronik während der Prognoseperiode bei. Lieferanten integrierten Lichtbogenunterdrückungsdesigns und verfeinerten Pastenkornstrukturen, um die Stabilität oberhalb von 1 kV zu gewährleisten.

Präzisions-Dickschichtwiderstände gewannen an Bedeutung, wo engere Toleranzen frühere Prozessbeschränkungen ausglichen, während stoßfeste Varianten Leistungsstufen in Industrieantrieben schützten. Kontinuierliche Investitionen in Antisulfurierungschemie bewahrten die Widerstandsstabilität unter korrosiven Abgasbedingungen. Die Innovationspipeline zeigte, dass die Dickschichttechnologie weiterhin wettbewerbsfähige Kosten-Leistungs-Verhältnisse gegenüber Folien- oder Dünnschichtalternativen lieferte und die Nachfrage in Standarddesigns aufrechterhielt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gehäuse-/Montageart: Miniaturisierung treibt Fertigungsinnovation voran

Oberflächenmontierte Chips repräsentierten 2024 82,6 % des Umsatzes, was die fest verankerte Automatisierung in EMS-Produktionslinien belegt.[2]Panasonic, „Branchenweit kleinste 01005 antisulfurierte Dickschicht-Chipwiderstände”, doeeet.com Ihre Allgegenwart steigerte die Marktgröße für Dickschichtwiderstände bei Handheld-Geräten, wobei 01005- und 0075-Bauformen Smartwatch- und Ohrhörerplatinen unterstützten.

Array- und Netzwerkgehäuse verzeichneten die höchste CAGR von 8,7 %, da sie mehrere Widerstände auf einem Substrat konsolidierten und die Bestückungsanzahl für 5G-Funkgeräte reduzierten. Durchsteckmontage-Teile behielten ihre Relevanz in Hochimpuls-Verteidigungsnetzteilen. Kundenspezifische Substrate wie Dickschicht auf Stahl verbesserten die Leistungsdichte und thermische Zyklusbeständigkeit für Luft- und Raumfahrtanwendungen. Diese Verpackungsfortschritte hielten Dickschichtwiderstände im Einklang mit den Montagestandards der nächsten Generation.

Nach Endverbraucherbranche: Automobilelektrifizierung verändert Nachfragemuster

Die Automobilelektronik absorbierte 2024 42,3 % der Lieferungen, was den Anstieg bei Steuermodulen und Batteriemanagementplatinen pro Fahrzeug widerspiegelt. Diese Dominanz unterstützte eine stabile Umsatzbasis im Markt für Dickschichtwiderstände, während die wachsende Verbreitung von Hochspannungssicherheitswiderständen den Stückwert erhöhte.

Telekommunikations- und Netzwerkanwendungen wuchsen dank des 5G-Rollouts mit einer CAGR von 9,1 %, da rauscharme Hochfrequenzchips in Remote-Funkköpfen benötigt wurden. Die industrielle Automatisierung expandierte parallel zu Smart-Factory-Nachrüstungen, und Systeme für erneuerbare Energien schufen eine Nische für leistungsstarke Shunts. Medizingerätehersteller bevorzugten Dickschichtteile für Defibrillatoren und Diagnosegeräte, bei denen Zuverlässigkeit strenge Qualifikationen erforderte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Batterieelektrische Fahrzeuge beschleunigen die Komponentenentwicklung

Fahrzeuge mit Verbrennungsmotor verbrauchten 2024 noch 61,4 % der Widerstände in Automobilqualität, doch batterieelektrische Fahrzeuge steigerten die Marktgröße für Dickschichtwiderstände im Hochspannungsbereich durch eine CAGR-Prognose von 17,9 %. EV-Traktionswechselrichter erforderten induktivitätsarme Stromsensorchips zur Steuerung schneller Schaltvorgänge.

Hybridfahrzeuge schufen komplexe Mischspannungsdesigns, die 48-V-Boost-Schaltkreise mit konventionellen 12-V-Lasten kombinierten. Lieferanten entwickelten Mehrschicht-Isolationstechniken, um diesen vielfältigen Anforderungen gerecht zu werden. Laufende Modelleinführungen sicherten ein nachhaltiges Wachstum über das Jahrzehnt hinaus.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2024 48,3 % des Umsatzes und expandierte mit einer CAGR von 8,3 %, was die konzentrierte EMS-Kapazität in China, Japan und Taiwan sowie die explosive EV-Produktion in China widerspiegelt.[3]Dennis M. Zogbi, „Passive elektronische Bauelemente: Globales Marktupdate – April 2025”, TTIEurope, ttieurope.com Regierungen förderten lokale Versorgungsnetzwerke für passive Bauelemente, was die gemeinsame Ansiedlung von Widerstandspasten- und Substratanlagen begünstigte und die regionale Dominanz weiter festigte.

Nordamerika gewann an Dynamik, nachdem der US CHIPS Act inländische Fertigungsanlagen sowohl für aktive als auch für passive Teile stimulierte. Automobilhersteller bauten Batteriewerke im Mittleren Westen, was Widerstandslieferanten näher an die Endmontagelinien zog. Medizingerätehersteller in Minnesota und Kalifornien bezogen hochzuverlässige Chips von neuen regionalen Linien, um Lieferzeiten zu verkürzen. Europa folgte einem ähnlichen Weg im Rahmen des European Chips Act, wobei Deutschland und Frankreich Dickschicht-Pilotlinien finanzierten, die mit Automobil-Tier-1-Zulieferern und Herstellern von Wechselrichtern für erneuerbare Energien verbunden sind.

Südamerika, der Nahe Osten und Afrika bildeten zusammen einen aufstrebenden Nachfragecluster. Brasilianische Elektronikmonteure erhöhten ihre Bestellungen, als die lokale Automobilproduktion sich erholte, während saudi-arabische Smart-City-Projekte schwefelresistente Chips für raue Außenknoten spezifizierten. Südafrikanische Telekommunikationsbetreiber rüsteten 4G-Türme auf 5G auf und kurbelten damit Widerstandsimporte an. Obwohl diese Regionen bescheidene Anteile hielten, signalisierten steigende Infrastrukturbudgets ein mehrjähriges Wachstumspotenzial über 2026 hinaus.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Yageo, Vishay, Panasonic, KOA und ROHM – erzielten mehr als 50 % des globalen Umsatzes, was auf eine moderate Konzentration im Markt für Dickschichtwiderstände hinweist. Skalenvorteile in der Pulvermetallurgie und der Siebdruckautomatisierung ermöglichten es diesen Unternehmen, die Margen bei Standard-0603-Chips zu verteidigen, doch die Differenzierung verlagerte sich auf Spezialpasten und Substrate. Mehrere mittelgroße Unternehmen konzentrierten sich auf Hochspannungs- oder Antisulfurierungsnischen, um direkte Preiskriege mit Massenherstellern zu vermeiden.

Produkt-Roadmaps zeigten eine Zweiteilung. Volumenhersteller verfolgten Kostenführerschaft durch größeren Waferlevel-Pad-Druck und Backend-Robotik, während Nischenanbieter in Wismutglas-Formulierungen und Dickschicht-auf-Stahl-Substrate investierten, um Luft- und Raumfahrt- oder Medizinbedarf mit höheren durchschnittlichen Verkaufspreisen zu bedienen. Materialinnovation entwickelte sich zum primären Hebel, um der Commoditisierung zu entkommen.

Strategische Schritte in den Jahren 2024 und 2025 bestätigten dieses Muster. Vishay präsentierte auf der APEC 2025 3-kV-Chips für EV-Ladegerätemodule. KOA erweiterte seine hochpräzise RS73-Linie, um Aufträge für Karosseriesteuergeräte im Automobilbereich zu gewinnen. Yageo erweiterte die Kapazität für 5G-Chipwiderstände zur Unterstützung von Telekommunikations-OEMs. TT Electronics vermarktete Dickschicht-auf-Stahl-Widerstände, die überlegene thermische Zyklusbeständigkeit für chirurgische Geräte lieferten und damit seine Stellung im Medizinbereich stärkten.[4]James Spencer, „Dickschicht-auf-Stahl-Widerstandstechnologie”, ttelectronics.com

Marktführer für Dickschichtwiderstände

YAGEO Corporation

Vishay Intertechnology Inc.

Panasonic Holdings Corporation

KOA Corporation / KOA Speer Electronics Inc.

Rohm Semiconductor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vishay präsentierte auf der APEC 2025 neue Hochspannungs-Dickschichtwiderstände für EV-Ladegeräte.

- April 2025: KOA veröffentlichte hochpräzise RN73H/RN73R-Metallfilm- und RS73-Dickschichtlinien sowie impulsbeständige SG73P1EW-Chips für die Leistungselektronik.

- März 2025: Yageo kündigte eine umfangreiche Erweiterung der Chipwiderstandskapazität an, um die 5G-Nachfrage zu decken.

- Februar 2025: Würth Elektronik brachte schwefelresistente Dickschichtwiderstände für raue chemische und landwirtschaftliche Umgebungen auf den Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Dickschichtwiderstände als den jährlichen Umsatzwert diskreter Widerstände, deren Metalloxidpaste auf ein Keramiksubstrat siebgedruckt und auf eine Dicke von etwa 10–100 µm eingebrannt wird. Der Umfang umfasst Chip-, Shunt-, Hochspannungs-, Leistungs- und Präzisionsteile, die in oberflächenmontierten, Array- oder Durchsteckmontageformaten an Automobil-, Industrie-, Konsum-, Telekommunikations-, Energie-, Luft- und Raumfahrt- sowie Medizinsektoren verkauft werden.

Ausschlüsse aus dem Umfang: Integrierte Dünnschichtnetzwerke, Potentiometer und kundenspezifische Dickschichthybride sind ausgeschlossen.

Segmentierungsübersicht

- Nach Widerstandstyp

- Standard-Dickschicht-Chipwiderstände

- Hochspannungs-Dickschichtwiderstände

- Hochleistungs-/stoßfeste Dickschichtwiderstände

- Präzisions-Dickschichtwiderstände

- Shunt-/Stromsensor-Dickschichtwiderstände

- Nach Gehäuse-/Montageart

- Oberflächenmontierter Chip (0201–2512)

- Array und Netzwerk

- Durchsteckmontage mit Anschlussdrähten (axial, radial)

- Kundenspezifisches Substrat / Leistungsmodule

- Nach Endverbraucherbranche

- Automobil

- Industrielle Automatisierung und Steuerung

- Unterhaltungselektronik

- Telekommunikation und Netzwerke

- Energie und Strom (erneuerbare Energien, Smart Grid)

- Luft- und Raumfahrt sowie Verteidigung

- Medizinische Geräte

- Nach Fahrzeugtyp

- Fahrzeuge mit Verbrennungsmotor

- Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Beschaffungsingenieuren, OEM-Komponentenkäufern, Pastenlieferanten und Distributoren im asiatisch-pazifischen Raum, in Nordamerika und Europa halfen dabei, Annahmen zu Ausbeute, durchschnittlichem Verkaufspreis und Durchdringung zu verfeinern.

Sekundärforschung

Mordor-Analysten erstellen die Ausgangsbasis aus Zollcodes, UN Comtrade, Eurostat und Elektronikhandelsverbänden, abgeglichen mit Lieferdaten von WSTS und IMTMA. Öffentliche 10-K-Berichte, Investorenpräsentationen, Patente und erstklassige Medien klären Designgewinne, Preisgestaltung und Materialkostenschwankungen. Wir bereichern den Sekundärforschungspool mit finanziellen Aufschlüsselungen von D&B Hoovers, Nachrichtenzählungen von Dow Jones Factiva und Patentdynamik von Questel zu Rutheniumtinten und AEC-Q200-Chips. Die aufgeführten Quellen sind illustrativ; viele weitere unterstützten die Datenerhebung und Plausibilitätsprüfungen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den globalen Chipwiderstand-Produktionsmengen, die dann mit regionsspezifischen Dickschichtanteilen und gemischten durchschnittlichen Verkaufspreisen multipliziert werden. Lieferanten-Rollups und Kanalprüfungen liefern eine Bottom-up-Gegenprüfung. Zu den wichtigsten Treibern gehören die Anzahl der Steuergeräte pro Fahrzeug, der Rollout von 5G-Makrozellen, Rutheniumpreise, die Auslastung von SMT-Linien und die EV-Produktion; diese fließen in eine multivariate Regression ein, die mit ARIMA-Tracking überlagert wird, um Prognosen zu verlängern. Laut Mordor Intelligence verankert das Modell derzeit den Marktwert und liefert die Referenz für alle nachgelagerten Analysen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Peer-Review gegen unabhängige Lieferprüfungen und Metallpreisindizes auf Varianz geprüft. Wir aktualisieren jedes Modell jährlich und geben Zwischenaktualisierungen heraus, wenn Rohstoffschocks oder Vorschriften die Nachfrage wesentlich verändern.

Warum Mordors Ausgangsbasis für Dickschichtwiderstände Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenkörbe, Preisleitern, Basisjahre und Aktualisierungsgeschwindigkeiten wählen.

Die Abweichung resultiert hier hauptsächlich daraus, ob Shunt-Teile einbezogen werden, ob Listen- statt gemischter Preise verwendet werden und aus langsameren Aktualisierungsplänen, die den jüngsten 5G- und EV-Durchzug verpassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 749,3 Millionen USD (2025) | ||

| 533,9 Millionen USD (2024) | Globales Beratungsunternehmen A | schließt Leistungs- und Präzisionsvarianten aus, stützt sich auf den Preiskatalog von 2023 |

| 745,0 Millionen USD (2024) | Brancheneinblicke B | verwendet einheitliche durchschnittliche Verkaufspreise über Regionen hinweg, begrenzte Primärvalidierung |

| 615,0 Millionen USD (2025) | Regionales Beratungsunternehmen C | gruppiert Dickschicht mit Shunt-Gesamtwerten, ältere Produktionsbaselines |

Diese Kontraste zeigen, dass Mordors disziplinierter Umfang, das Multi-Treiber-Modell und die jährliche Aktualisierung eine transparente Ausgangsbasis bieten, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dickschichtwiderstände?

Der Markt für Dickschichtwiderstände belief sich 2025 auf 749,3 Millionen USD und soll bis 2030 einen Wert von 983,9 Millionen USD erreichen.

Welches Segment wächst bis 2030 am schnellsten?

Hochspannungs-Dickschichtwiderstände expandieren mit einer CAGR von 8,4 %, da 800-V-Elektroantriebsstränge Bauelemente mit Nennspannungen bis zu 3 kV erfordern.

Warum ist der asiatisch-pazifische Raum dominant?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 48,3 % dank seines dichten Elektronikhersteller-Ökosystems und des rasanten Wachstums der Elektrofahrzeugproduktion.

Wie wirkt sich die Rutheniumpreisvolatilität auf Lieferanten aus?

Rutheniumpreisanstiege erhöhen die Pastenkosten und zwingen Hersteller, die Beschaffung abzusichern und Formulierungen neu zu entwickeln, was die Margen bei Standard-Chipwiderständen drückte.

Welcher Gehäusetyp ist am weitesten verbreitet?

Oberflächenmontierte Chipformate machen 82,6 % des Umsatzes aus, da sie mit automatisierten Bestückungslinien und miniaturisierten Leiterplattendesigns kompatibel sind.

Welche Chancen ergeben sich aus Smart-Grid-Investitionen?

Wechselrichter für erneuerbare Energien benötigen leistungsstarke Shuntwiderstände, was eine langfristige Wachstumsnische für Lieferanten schafft, die Niedrig-TC-Hochleistungschips für Energiemanagementsysteme liefern können.

Seite zuletzt aktualisiert am: