Widerstandsmarktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

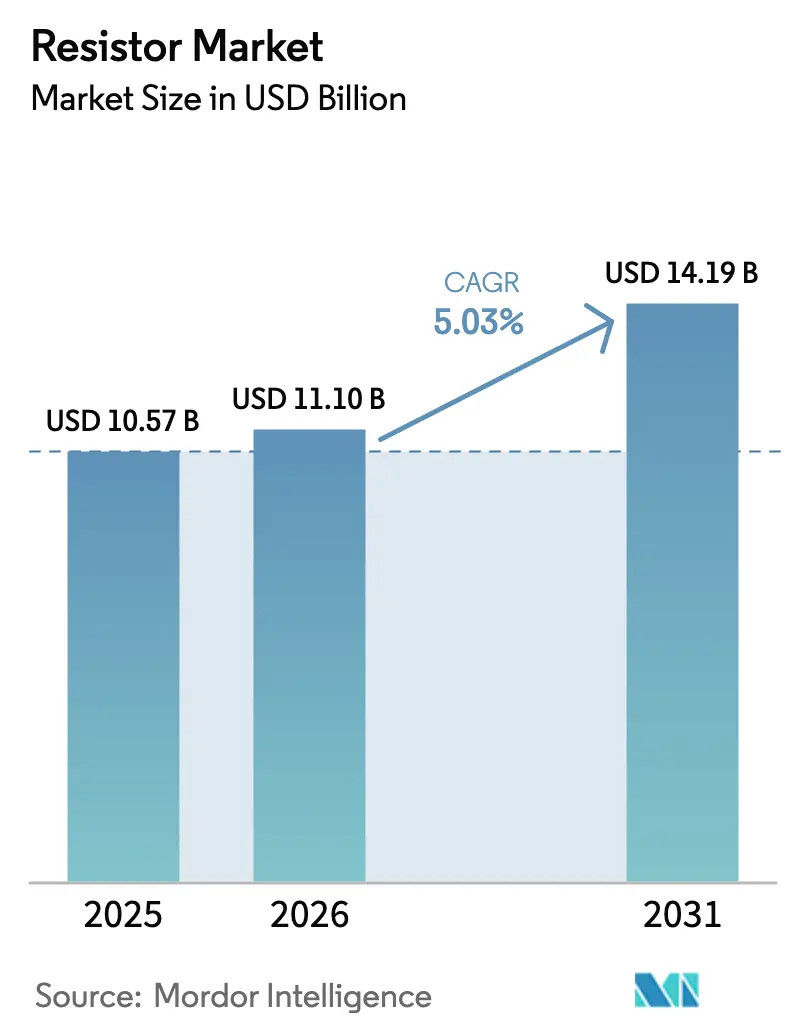

| Marktgröße (2026) | 11.1 Milliarden US-Dollar |

| Marktgröße (2031) | 14.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Widerstandsmarktanalyse von Mordor Intelligence

Die globale Widerstandsmarktgröße wird im Jahr 2026 auf 11,10 Milliarden USD geschätzt, ausgehend von einem Wert von 10,57 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 14,19 Milliarden USD zeigen, und wächst mit einer CAGR von 5,03 % über den Zeitraum 2026–2031. Diese stetige Expansion spiegelt den wachsenden Elektronikanteil in Automobilen, Verbrauchergeräten der nächsten Generation und der 5G-Infrastruktur wider, die alle höhere Mengen an präzisen passiven Bauelementen erfordern. Rückenwinde unterhalb der CAGR entstehen durch die rasche Elektrifizierung von Antriebssträngen, die auf Ultra-Niederohmige Shunts für das Batteriemanagement angewiesen sind, während Miniaturisierungstendenzen die Nachfrage nach Oberflächenmontage-Chip-Formaten antreiben, die in immer kleinere Leiterplatten-Footprints passen. Der Widerstandsmarkt profitiert von einem wachsenden Spektrum an Hochfrequenz- und Hochzuverlässigkeitsanwendungen, die Premiumpreise erzielen und die Rohstoffvolatilität ausgleichen. Gleichzeitig untermauern aggressive Kapazitätserweiterungen in Ostasien die Kostenführerschaft, verschärfen jedoch den Preiswettbewerb und zwingen etablierte Anbieter, in Dünnschichtprozesse und Qualifizierungen nach Automobilstandard zu investieren. Insgesamt erweisen sich enge Toleranzspezifikationen, überlegenes Wärmemanagement und eine robuste Lieferkettenstabilität als entscheidende Kaufkriterien für Käufer weltweit.

Wesentliche Erkenntnisse des Berichts

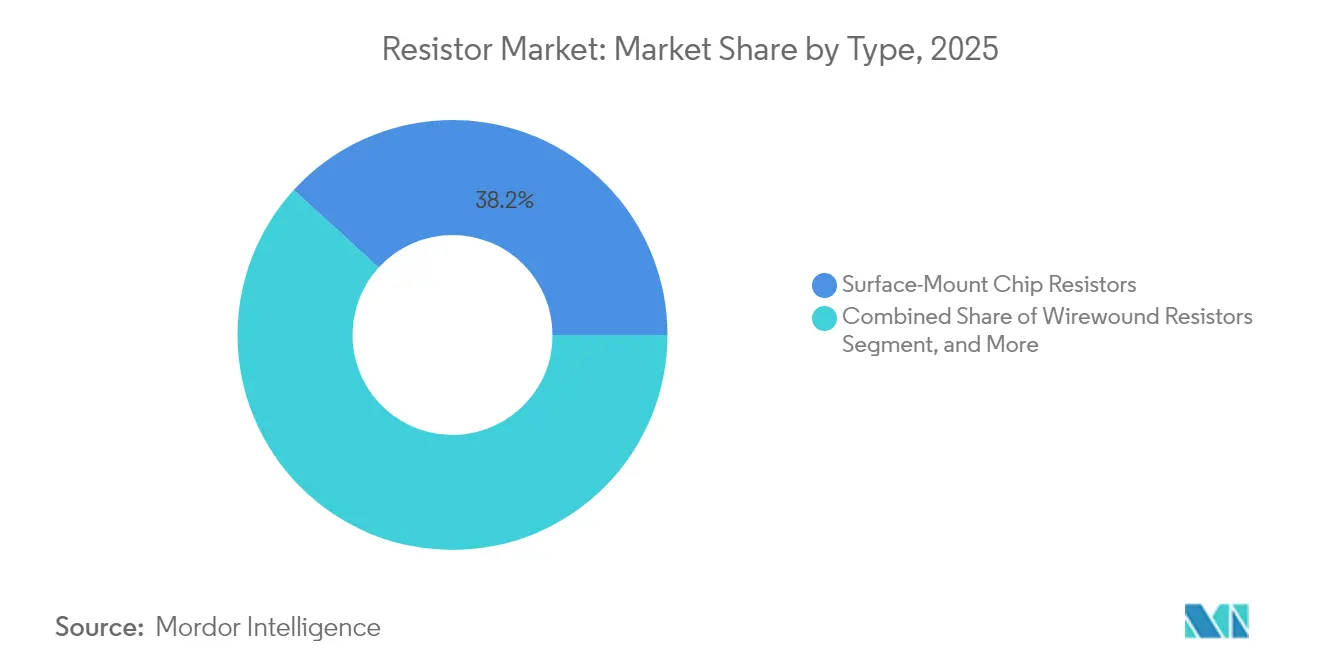

- Nach Typ führten Oberflächenmontage-Chip-Widerstände mit einem Marktanteil von 38,22 % im Widerstandsmarkt im Jahr 2025, und Shunt- sowie Stromsensierungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,49 % im Widerstandsmarkt wachsen.

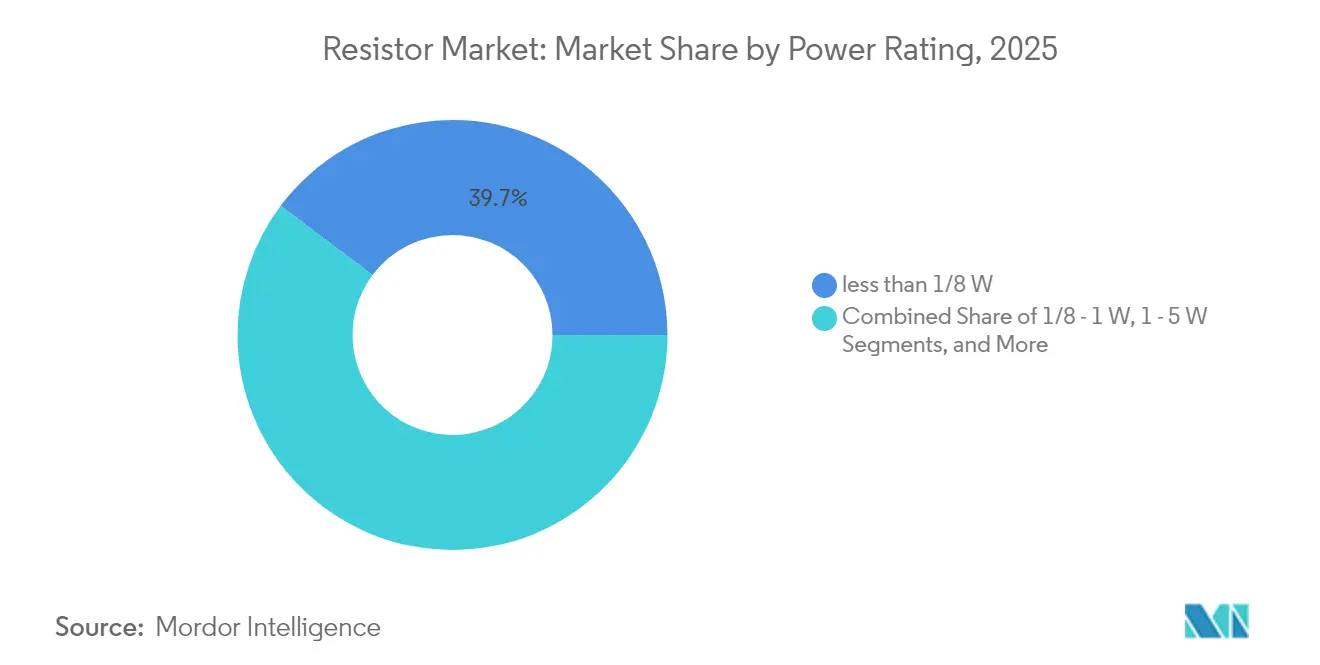

- Nach Leistungsaufnahme sind Widerstände über 5 W bereit, bis 2031 mit einer CAGR von 6,67 % im Widerstandsmarkt zu expandieren.

- Nach Endverbraucher werden Automobilanwendungen die schnellste CAGR von 6,74 % verzeichnen und die Unterhaltungselektronik im Widerstandsmarkt übertreffen.

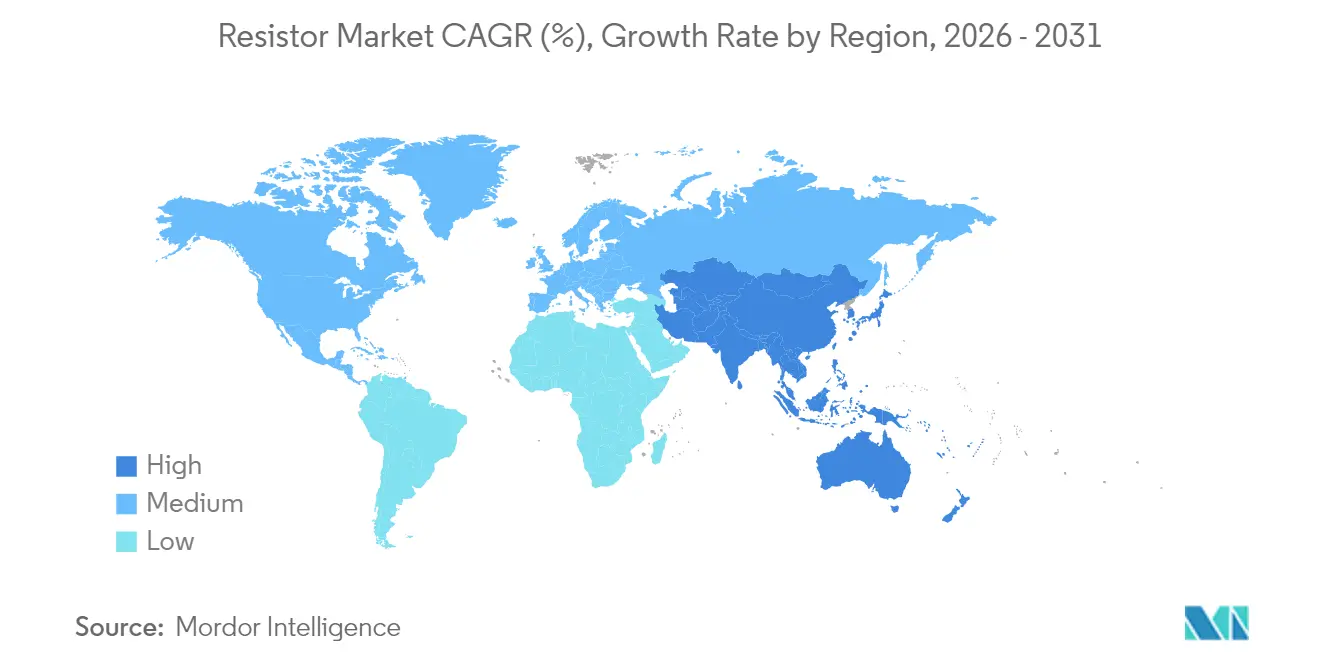

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 55,42 % und wird bis 2031 mit einer CAGR von 5,62 % im Widerstandsmarkt wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Widerstandsmarkttrends und -einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsender Elektronikanteil pro Fahrzeug im Automobilbereich | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Unterhaltungselektronik und IoT-Gerätevolumen | +0.9% | Global, Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von 5G-Infrastruktur und Hochfrequenzanwendungen | +0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierungstrend treibt Nachfrage nach Oberflächenmontage-Chip-Widerständen | +0.6% | Global, Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von Widerstandssensorik in Schnelllade-BMS für Elektrofahrzeuge | +0.4% | Globale Elektrofahrzeugmärkte | Mittelfristig (2–4 Jahre) |

| Präzisionswiderstände für Quantencomputer-Hardware | +0.1% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Elektronikanteil pro Fahrzeug im Automobilbereich

Elektro- und Hybridfahrzeuge integrieren heute Hunderte von diskreten Shunt-Bauelementen, die Ströme bis zu 2.500 A mit Mikroohm-Präzision messen und die Nachfrage nach AEC-Q200-qualifizierten Metallelement-Geräten antreiben, die bei bis zu 170 °C betrieben werden können.[1]Quelle: Isabellenhütte, „EV Shunt Resistors Technical Article,” isabellenhuetteusa.com Da Fahrzeughersteller auf 48-V-Architekturen und softwaredefinierten Steuerungssystemen migrieren, gewinnt der Widerstandsmarkt durch Batteriemanagement-, ADAS- und Traktionsumrichterplatinen an Volumen. Präzisionsdriftspezifikationen unterhalb von ±15 ppm/°C gewährleisten die Genauigkeit des Ladezustands über die gesamte Lebensdauer des Antriebsstrangs, während robuste Anschlüsse Vibrationsbeanspruchungen abmildern. Designgewinne in diesem Bereich erstrecken sich typischerweise über einen vollständigen Modellzyklus und stärken die Planungssicherheit für Lieferanten, die strenge Null-Fehler-Ziele erfüllen. Parallel dazu spezifizieren Hersteller von Ladestationen Hochleistungs-Dickschichteinheiten mit einer Nennleistung von bis zu 150 W, um Überspannungsenergie zu begrenzen und thermisches Durchgehen zu verhindern.[2]Quelle: Vishay Intertechnology, „CHA Series Thin-Film Chip Resistors,” vishay.com Insgesamt fügt die Elektrifizierungswelle dem Widerstandsmarkt belastbare, mehrjährige Umsatzschichten hinzu.

Wachstum im Bereich Unterhaltungselektronik und IoT-Gerätevolumen

Smartphones, Wearables und Smart-Home-Knoten migrieren weiterhin von 0603- auf 0402- und 0201-Footprints und reduzieren die Bauteilfläche um bis zu 65 %, ohne Leistungseinbußen hinzunehmen. Die kompakte Bauweise erhöht die Anforderungen an die Bestückungsgenauigkeit und treibt Investitionen in Hochgeschwindigkeits-Bestückungsautomaten bei Auftragsfertigern an. Der Widerstandsmarkt schwenkt daher auf ultraminiaturisierte Formate mit ±0,1 % Toleranz und niedrigem Temperaturkoeffizient des Widerstands um, um die Anforderungen hochauflösender ADC-Eingangsstufen in Edge-Geräten zu erfüllen. Das Volumen vernetzter Sensoren treibt lange Produktionsläufe an und ermöglicht es Anbietern, Werkzeugkosten zu amortisieren und hauchdünne Margen auszugleichen. Entwicklungsingenieure schätzen zudem halogenfreie, RoHS-konforme Stücklisten, um die Nachhaltigkeitsziele der Marken zu erfüllen, was indirekt differenzierte Dünnschichtangebote fördert. Zusammen steigern diese Faktoren das Versandvolumen, auch wenn die durchschnittlichen Verkaufspreise sinken, und erhalten so die Umsatzdynamik für den Widerstandsmarkt aufrecht.

Zunehmende Einführung von 5G-Infrastruktur und Hochfrequenzanwendungen

Millimeterwellen-Basisstationsradios erfordern Abschlussnetzwerke, die Impedanzstabilität bis zu 50 GHz aufrechterhalten; Dünnschicht-Chip-Widerstände erfüllen diesen Bedarf mit Aluminiumoxid-Substraten und NiCr-Widerstandselementen. Die Migration von 4G auf 5G löst umfassende Leiterplattenneuentwürfe aus und schafft erhebliche Ersatznachfrage nach zertifizierten passiven Bauelementen. Small-Cell-Deployments vervielfachen die Knotenanzahl und erweitern die Dollarchance pro versorgtem Quadratkilometer. Die Linearisierung von Leistungsverstärkern erhöht zudem die Leistungshandhabungsschwellen von Widerständen und treibt Innovationen bei Wärmespreizer-Geometrien voran. Telekommunikations-OEMs vergeben Lieferverträge nur an Anbieter, die Mehrstandort-Redundanz und ISO/TS 16949-Qualität aufrechterhalten – eine Markteintrittsbarriere, die den Wettbewerb einschränkt und Preisaufschläge stützt. Folglich liefern Hochfrequenz-Rollouts eine dedizierte Wachstumsnische innerhalb des breiteren Widerstandsmarktes.

Miniaturisierungstrend treibt Nachfrage nach Oberflächenmontage-Chip-Widerständen

Leiterplatten-Stapelaufbauten der nächsten Generation verwenden Hochdichte-Verbindungsleiterbahnen unter 75 µm und erfordern den Einsatz von 0201- und aufkommenden 01005-Bauelementen, um die Signalintegrität zu gewährleisten. Chip-Formate reduzieren parasitäre Induktivität und stärken Hochgeschwindigkeits-Datenpfade in Smartphones und Notebooks. Hersteller nutzen gesputterte Dünnschichtprozesse, um eine Toleranz von ≤±0,05 % zu erzielen und präzise Spannungsteiler-Netzwerke in analogen Eingangsstufen zu unterstützen. Die Schrumpfung verschärft messtechnische Herausforderungen, da die Auflösung der optischen Inspektion mit der Bauteilgröße Schritt halten muss. Folglich skalieren die Investitionsausgaben für 2D/3D-AOI und Röntgentomografie im Gleichschritt und betten zusätzliche Kosten in die Wertschöpfungskette ein. Dennoch bleibt die Miniaturisierung ein unumkehrbarer Treiber, der langfristige Elastizität für den Widerstandsmarkt sicherstellt.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatilität bei Metallpreisen (Ni, Pd) erhöht die Produktionskosten | -0.8% | Global, Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Lieferkette für passive Bauelemente | -0.6% | Global, Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften für halogenfreie Materialien erhöhen die Compliance-Kosten | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Integrierte passive Bauelemente reduzieren den Anteil diskreter Widerstände | -0.4% | Global, Hochvolumen-Elektronik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Metallpreisen erhöht die Produktionskosten

Nickel- und Palladium-Rohstoffe machen bis zu 25 % der variablen Kosten für Dünnschicht-Chip-Widerstände aus; Spotpreisschwankungen von mehr als 40 % innerhalb eines Quartals komprimieren die Bruttomargen der Hersteller, sofern sie nicht durch langfristige Verträge abgesichert sind.[3]Quelle: Ram Alloys, „Nickel Surcharge Update,” ramalloys.com Absicherungsstrategien mildern die Auswirkungen teilweise ab, binden jedoch Betriebskapital und belasten kleinere Anbieter. Die Weitergabe von Preiserhöhungen an OEMs stößt im Wettbewerbsumfeld auf Widerstand und veranlasst zur Substitution durch Mangan-basierte Legierungen, sofern die Toleranzfenster dies erlauben. Diese Volatilität belastet die kurzfristige Rentabilität im gesamten Widerstandsmarkt.

Integrierte passive Bauelemente reduzieren den Anteil diskreter Widerstände

Hochdichte System-in-Package-Module integrieren heute Widerstands-, Kondensator- und Induktivitätselemente auf einem einzigen Glas- oder Siliziumsubstrat, sparen Leiterplattenfläche und vereinfachen die Montage für Flaggschiff-Smartphones. Obwohl diskrete Lösungen für Produkte mit geringerem Volumen kosteneffektiv bleiben, senkt die Durchdringung integrierter passiver Bauelemente in Programmen mit mehreren Milliarden Einheiten die Nachfrageprojektionen für Commodity-Dickschichtwiderstände. Lieferanten schwenken daher auf Segmente mit hoher Variantenvielfalt und hohen Margen um, wie Automobil, Industrie und Medizin, wo der Bedarf an Individualisierung den Widerstandsmarkt vor vollständiger Verdrängung schützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Oberflächenmontage treibt Miniaturisierung voran

Oberflächenmontage-Chip-Formate erzielten mit einem Umsatzanteil von 38,22 % im Jahr 2025 den größten Anteil am Widerstandsmarkt, gestützt durch automatisierte Bestückungsraten von über 110.000 Bauelementen pro Stunde. Die Skaleneffekte des Segments ermöglichen Preispunkte unter 0,0002 USD pro 0603-Bauteil und weiten den Einsatz in Massenmarktgeräten aus. Gleichzeitig expandieren Shunt- und Stromsensierungsfamilien am schnellsten mit einer CAGR von 6,49 %, begünstigt durch die steigende Durchdringung von Elektrofahrzeugen.

Die erhöhte Funktionsdichte fördert die Migration zu 0201- und 01005-Footprints, wobei führende Subunternehmer Zuführungen und Bildverarbeitungssysteme aufrüsten, um eine Bestückungsgenauigkeit von ±15 µm zu erreichen. Dennoch bleibt die Nachfrage nach drahtgewickelten und Folientechnologien bestehen, wo Leistungsabgabe und ultra-niedrige Induktivität die Größe überwiegen, insbesondere in Industriewechselrichtern und Radarsystemen. Dickschicht-Netzwerkarrays sichern sich Einsatzgebiete in Routern und Basisstationen dank abgestimmter Widerstandsverhältnisse bis zu 0,05 %. Diversifizierte Anwendungsfälle erhalten ein ausgewogenes Wachstumsprofil und ermöglichen es dem Widerstandsmarkt, eine übermäßige Abhängigkeit von einem einzigen Formfaktor zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsaufnahme: Hochleistungsanwendungen beschleunigen das Wachstum

Widerstände über 5 W bilden das am schnellsten wachsende Segment des Widerstandsmarktes und sind bis 2031 für eine CAGR von 6,67 % vorgesehen, da netzmaßstäbliche Speicher, Schnellladesäulen und Wandler für erneuerbare Energien zunehmen. Bulk-Metall- und Dickschichtlösungen mit einer Verlustleistung von bis zu 150 W bewältigen Transienten bei Lastabwurf-Ereignissen und reduzieren Modulausfallraten. Umgekehrt dominieren Sub-1/8-W-Chips weiterhin das Versandvolumen, was die anhaltende Nachfrage nach Smartphones und Wearables widerspiegelt; innerhalb der Marktanteilshierarchie des Widerstandsmarktes hielt dieses Niedrigleistungssegment im Jahr 2025 einen Anteil von 39,74 %.

Verbesserungen der Wärmeschnittstelle, wie direkt gebondete Kupfersubstrate und gegossene Epoxidgehäuse, verbessern die Derating-Kurven und ermöglichen es OEMs, Systemfootprints zu verkleinern und gleichzeitig die Leistung zu steigern. Mittelklasse-Widerstände von 1–5 W bedienen Industrieantriebe und Telekommunikationsgleichrichter, die moderate Leistung mit enger Toleranz benötigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilwandel treibt Wachstum voran

Automobilanwendungen werden voraussichtlich die höchste CAGR von 6,74 % verzeichnen und ihren Beitrag im Widerstandsmarkt steigern. Hochspannungs-Batteriemodule erfordern Kelvin-sensierte Shunts mit einer Toleranz von 0,2 % über Temperaturschwankungen, während zonale E/E-Architekturen zahlreiche Sense-Line-Widerstände zur Überwachung von Subsystemlasten einführen. Unterhaltungselektronik bleibt der größte Volumenverbraucher mit einem Anteil von 36,80 %, gestützt durch anhaltende Smartphone-Ersatzzyklen und aufkommende XR-Headsets.

Industrieautomation und Instrumentierung erfordern hochstabile Folienwiderstände mit einem Temperaturkoeffizient des Widerstands von ±2 ppm/°C für präzise Prozesssteuerung. Luft- und Raumfahrt- sowie Verteidigungssegmente verlassen sich auf hermetisch versiegelte Drahtgewickelte Widerstände, die MIL-PRF-55342 entsprechen, obwohl der Auftragsfluss von Programmfinanzierungszyklen abhängt. Medizingeräte-OEMs spezifizieren zunehmend biokompatible, feuchtigkeitsbeständige Dünnschichten für implantierbare Telemetriemodule – eine spezialisierte Nische mit gesunden Margen. Zusammen stützt diese diversifizierte Nutzerbasis die Widerstandsfähigkeit des breiteren Widerstandsmarktes.

Geografische Analyse

Asien-Pazifik dominiert den Widerstandsmarkt und erzielte 2025 einen Umsatzanteil von 55,42 %, dank vertikal integrierter Elektronikhersteller-Cluster in Shenzhen, Hsinchu und Kansai. Regionale Marktführer wie Yageo, Walsin und TA-I bauen weiterhin Kapazitäten aus und nutzen bevorzugte Energietarife und ausgereifte Subunternehmer-Ökosysteme. Mit zunehmender Produktionsskalierung liefern lokale Gießereien gesputterte NiCr-Schichten und Aluminiumoxid-Substrate, schließen Materialkreisläufe und verkürzen Durchlaufzeiten. Gleichzeitig leiten Regierungen in Japan und Südkorea Forschungs- und Entwicklungsförderungen für Passive Bauelemente nach Automobilstandard, um die Exportwettbewerbsfähigkeit zu stärken.

Nordamerika erzielte 2025 einen Anteil von 17,45 % am Widerstandsmarkt, verankert durch Luft- und Raumfahrt-, Verteidigungs- und Medizingeräteaufträge, die hochzuverlässige Folien- und Drahtgewickelte Typen bevorzugen. Die Anreize des CHIPS and Science Act stimulieren die inländische Substrat- und Dickschichttintenproduktion und verkürzen schrittweise die Lieferketten. Europa schreitet in Richtung halogenfreier Vorschriften voran; Widerstandsanbieter reagieren mit grüner Polymerverkapselung und bleifreien lötbaren Endkappen. Deutschland und Frankreich treiben Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge voran und geben der Nachfrage nach Hochleistungswiderständen Auftrieb.

Schwellenländer in Lateinamerika und Afrika machen zusammen weniger als 5 % des globalen Umsatzes aus, verzeichnen jedoch überdurchschnittliches Wachstum, da Telekommunikationsbetreiber 5G-Footprints ausweiten und die Industrieautomation an Fahrt gewinnt. Die Beteiligung des Nahen Ostens konzentriert sich auf Smart-Grid-Rollouts und petrochemische Instrumentierung, wo Widerstände für raue Umgebungen Preis-Aufschläge erzielen. Diese Entwicklungen veranschaulichen die geografische Breite, die die langfristige Expansion des Widerstandsmarktes trägt.

Wettbewerbslandschaft

Der Widerstandsmarkt ist durch eine moderate Konzentration gekennzeichnet, mit bedeutenden Akteuren wie Vishay Intertechnology, Panasonic Industry und Yageo. Yageos Übernahme von Pulse Electronics für 740 Millionen USD erweiterte sein Automobil-Sensor-Portfolio und zeigt einen anhaltenden Appetit auf anorganisches Wachstum. Vishay verpflichtete sich zur Mehrstandort-Redundanz durch die Inbetriebnahme einer Fabrik in Ciudad Juárez im Jahr 2025, was die nordamerikanische Kapazität steigert und das seismische Risiko diversifiziert. Panasonic setzt weiterhin auf die Kommerzialisierung leitfähiger Polymer-Dickschichtpasten, die eine um 15 % bessere Pulshandhabung versprechen und auf EV-Bremszerhacker-Schaltkreise abzielen.

Kleinere asiatische Wettbewerber wie ROYALOHM und Firstohm differenzieren sich durch schlüsselfertige ODM-Dienste und gewinnen Aufträge von Unterhaltungselektronik-ODMs, die schnelle Entwicklungszyklen suchen. Westliche Nischenspezialisten, darunter VPG Foil Resistors, dominieren ultrahochpräzise Foliensegmente mit Temperaturkoeffizient-Werten bis zu 0,05 ppm/°C und bedienen Metrologie- und Quantencomputer-Forscher.[5]Quelle: ES Components, „VPG Foil Resistors,” escomponents.com Kostenbewusste Käufer beziehen Commodity-Chips jedoch weiterhin von großen taiwanesischen Fertigungsbetrieben, die Milliarden-Einheiten-Lose mit sechs Wochen Lieferzeit liefern können. Insgesamt dreht sich der Wettbewerb um Technologie, Breite der Qualitätszertifizierungen und Versorgungskontinuität, was den Widerstandsmarkt dynamisch und innovationsorientiert hält.

Marktführer im Widerstandsbereich

-

Vishay Intertechnology, Inc.

-

Yageo Corporation

-

Murata Manufacturing Co., Ltd.

-

Panasonic Holdings Corporation (Panasonic Industry)

-

KOA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Yageo kündigte ein Übernahmeangebot für Shibaura Electronics an und erweitert damit seinen Thermistor- und Sensor-Footprint.

- Januar 2025: onsemi schloss den Kauf des SiC-JFET-Geschäfts von Qorvo für 115 Millionen USD ab und erweitert damit seine Reichweite im Bereich Leistungshalbleiter.

- September 2024: Vishay schloss drei Widerstandsfabriken im Rahmen von Restrukturierungsmaßnahmen, die jährliche Einsparungen von 23 Millionen USD erzielen sollen.

- August 2024: Delta Electronics erwarb die Leistungsinduktivitäts-Assets von Alps Alpine für 71 Millionen USD und stärkt damit die Fähigkeiten im Bereich passiver Bauelemente der nächsten Generation.

Berichtsumfang des globalen Widerstandsmarktberichts

Ein Widerstand ist ein passives elektronisches Bauelement, das den Fluss des elektrischen Stroms in einem elektronischen Schaltkreis steuert. Er wird üblicherweise auf verschiedene Weisen eingesetzt, beispielsweise zur Strombegrenzung, zur Anpassung von Signalpegeln, zur Spannungsteilung, zur Vorspannung aktiver Elemente und zur Abschlussimpedanz von Übertragungsleitungen.

Der Widerstandsmarkt ist segmentiert nach Typ (Oberflächenmontage-Chips, Netzwerk, Drahtgewickelt, Film/Oxid/Folie und Kohlenstoff), nach Endverbraucherbranche (Automobil, Luft- und Raumfahrt sowie Verteidigung, Kommunikation, Unterhaltungselektronik und Computertechnik sowie weitere Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Oberflächenmontage-Chip-Widerstände |

| Netzwerk-/Array-Widerstände |

| Drahtgewickelte Widerstände |

| Film-/Folien-/Oxidwiderstände |

| Kohlenstoffkompositions-/Dickschichtwiderstände |

| Variable Widerstände (Potentiometer, Rheostaten) |

| Shunt- und Stromsensierungswiderstände |

| < 1/8 W |

| 1/8 – 1 W |

| 1 – 5 W |

| > 5 W (Hochleistung) |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikation und Dateninfrastruktur |

| Unterhaltungselektronik und Computertechnik |

| Industrieautomation und Instrumentierung |

| Medizingeräte |

| Energie und Strom |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Typ | Oberflächenmontage-Chip-Widerstände | ||

| Netzwerk-/Array-Widerstände | |||

| Drahtgewickelte Widerstände | |||

| Film-/Folien-/Oxidwiderstände | |||

| Kohlenstoffkompositions-/Dickschichtwiderstände | |||

| Variable Widerstände (Potentiometer, Rheostaten) | |||

| Shunt- und Stromsensierungswiderstände | |||

| Nach Leistungsaufnahme | < 1/8 W | ||

| 1/8 – 1 W | |||

| 1 – 5 W | |||

| > 5 W (Hochleistung) | |||

| Nach Endverbraucherbranche | Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Telekommunikation und Dateninfrastruktur | |||

| Unterhaltungselektronik und Computertechnik | |||

| Industrieautomation und Instrumentierung | |||

| Medizingeräte | |||

| Energie und Strom | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Widerstandsmarktes?

Der Markt wird im Jahr 2026 auf 11,10 Milliarden USD geschätzt und soll bis 2031 einen Wert von 14,19 Milliarden USD erreichen.

Welche geografische Region führt die Widerstandsproduktion an?

Asien-Pazifik hält 55,42 % des globalen Umsatzes dank seines dichten Elektronikhersteller-Ökosystems.

Warum wachsen Hochleistungswiderstände schneller als Niedrigleistungskategorien?

Die Elektrifizierung von Fahrzeugen und die Expansion von Wandlern für erneuerbare Energien erfordern Geräte über 5 W und treiben eine CAGR von 6,67 % für dieses Segment an.

Wie werden integrierte passive Bauelemente die Nachfrage nach diskreten Widerständen beeinflussen?

Integrierte passive Bauelemente können die Chip-Anzahl in Flaggschiff-Verbrauchergeräten reduzieren, aber Automobil-, Industrie- und Medizinsektoren sind weiterhin auf diskrete Widerstände für Individualisierung und Kosteneffizienz angewiesen.

Seite zuletzt aktualisiert am: