Marktgröße und Marktanteil für Schutzlacke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

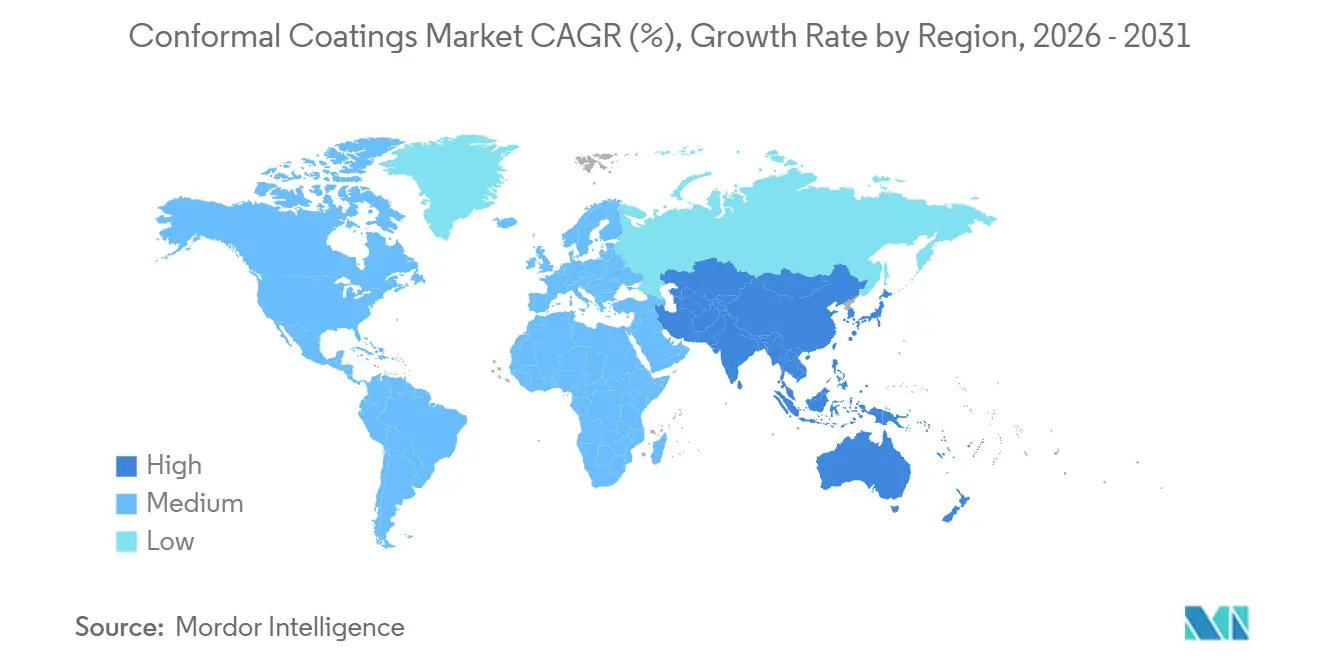

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

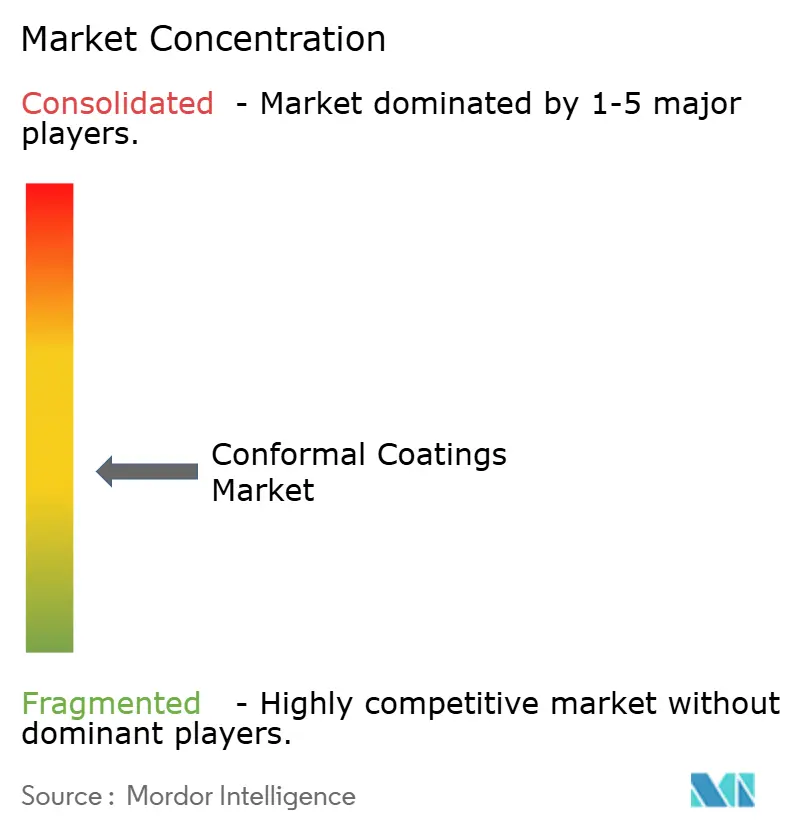

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schutzlacke von Mordor Intelligence

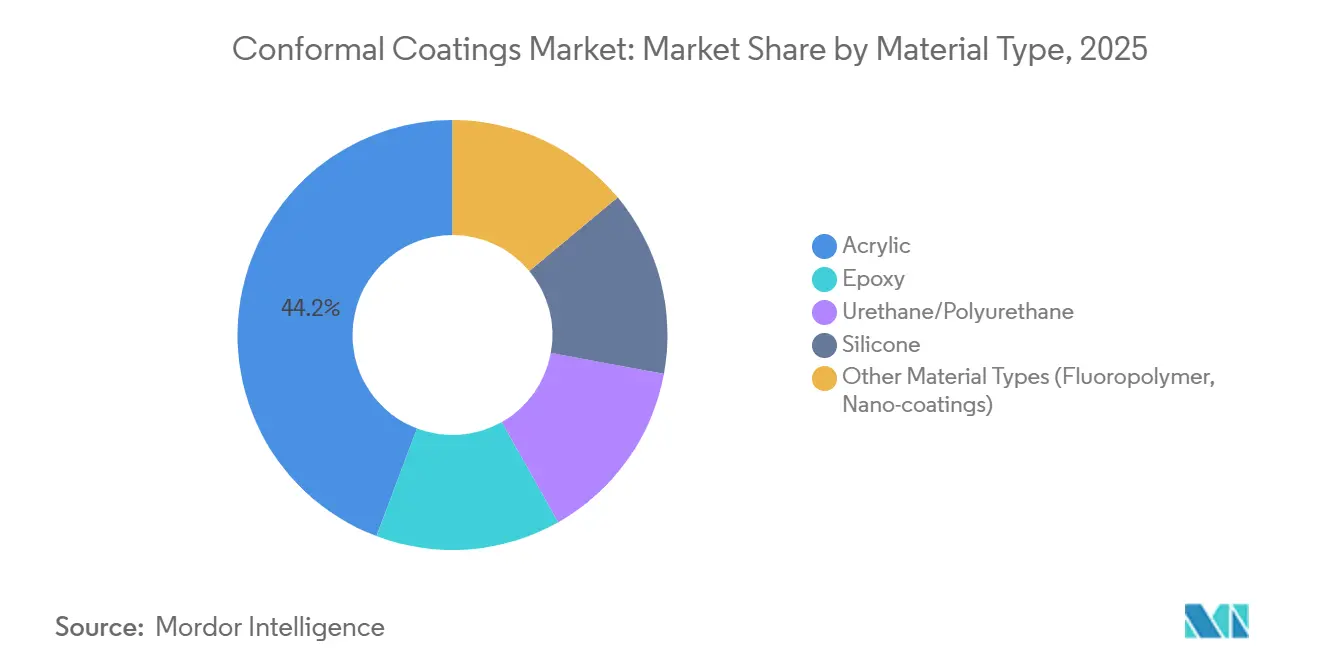

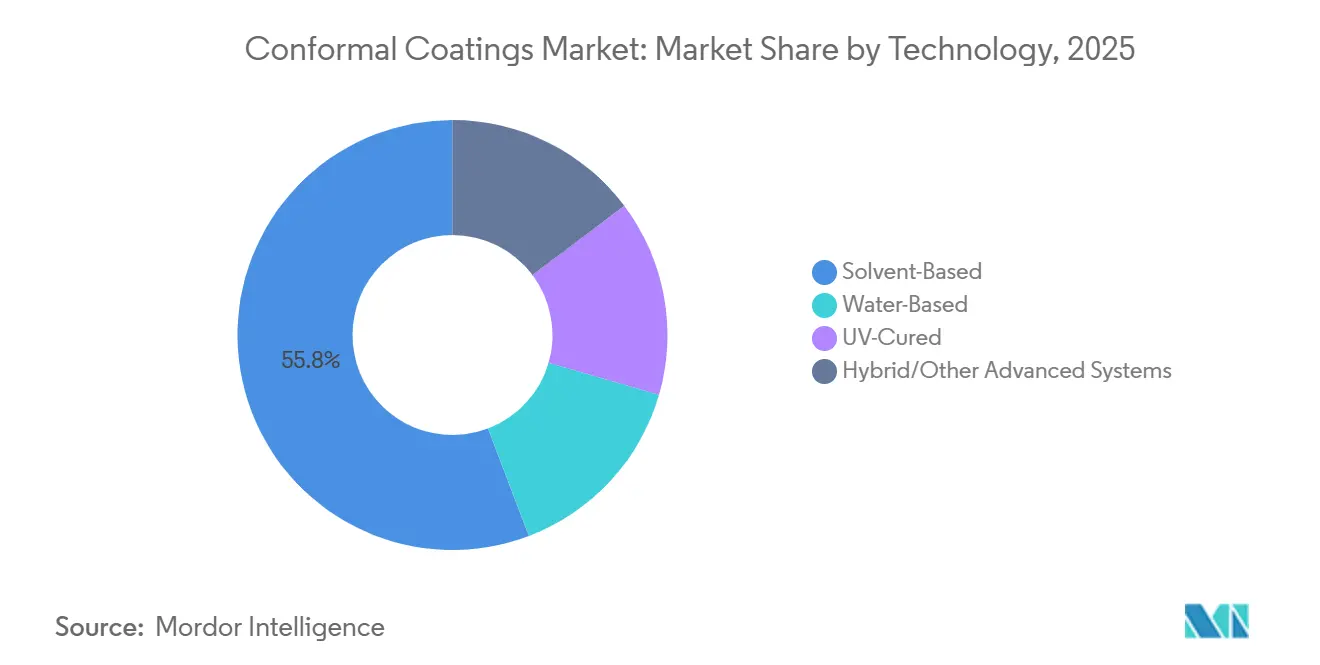

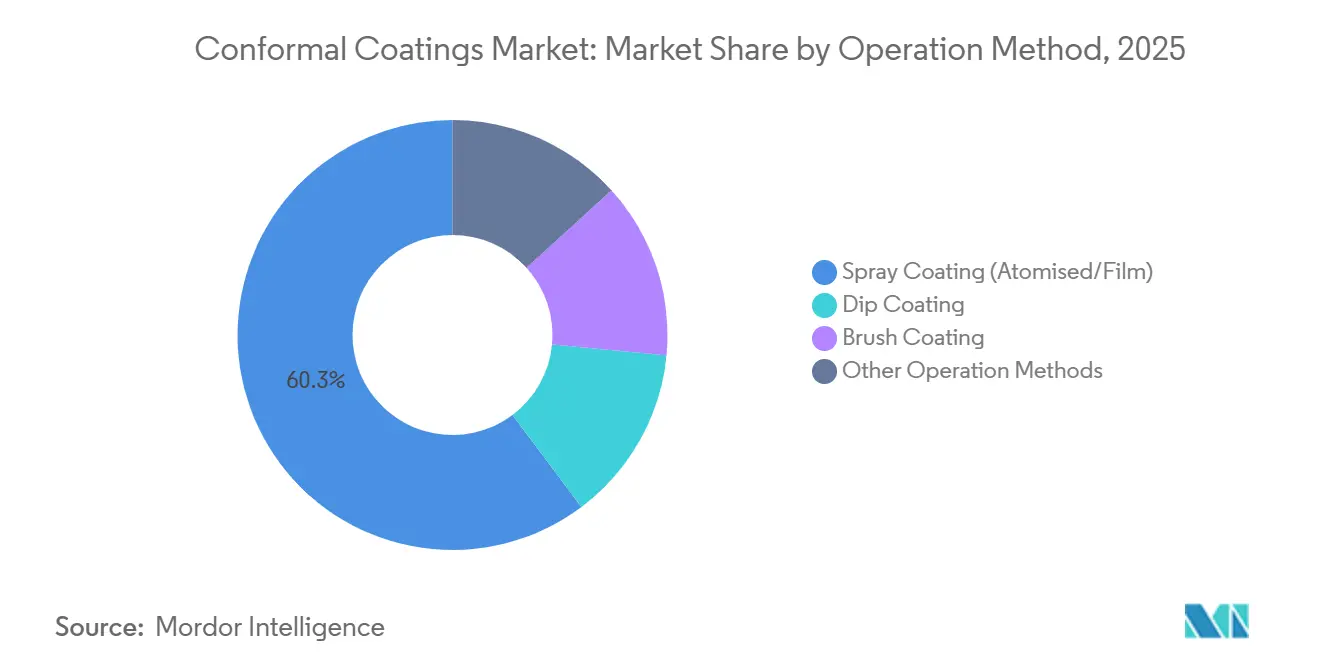

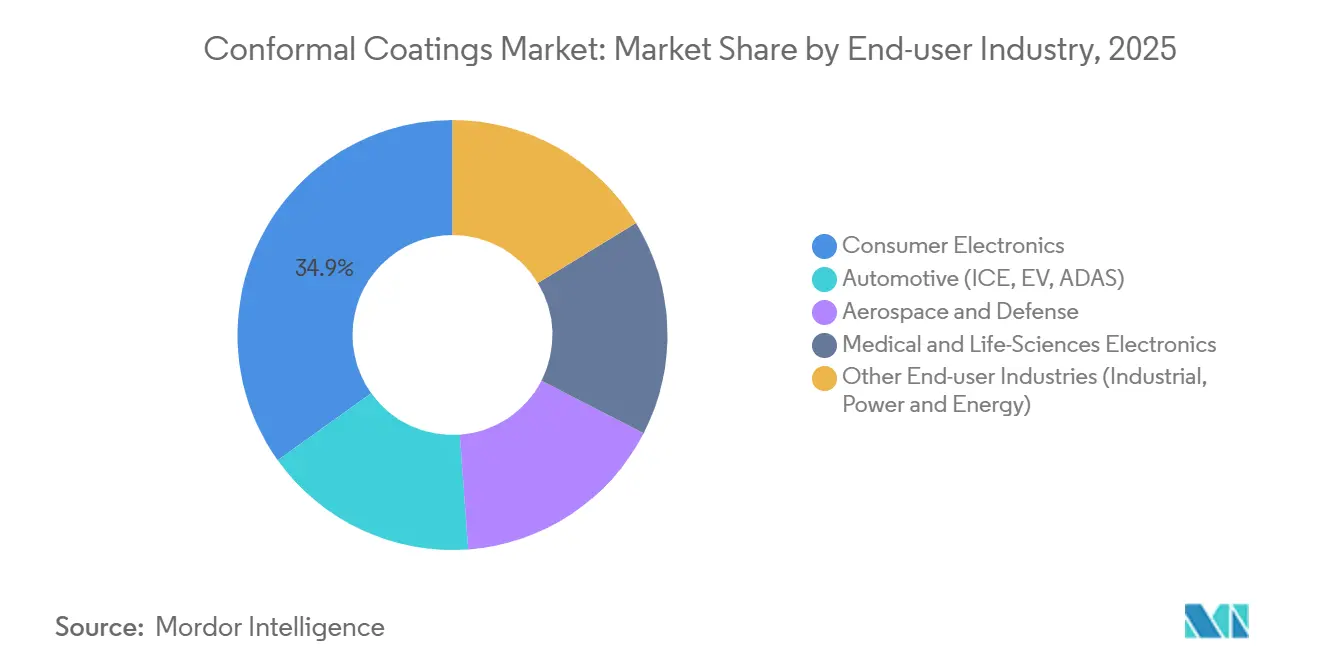

Die Marktgröße für Schutzlacke wird voraussichtlich von 1,42 Milliarden USD im Jahr 2025 auf 1,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,10 % über den Zeitraum 2026–2031 2,03 Milliarden USD erreichen. Der Schwung beruht auf der Miniaturisierung von Schaltkreisen in 5G-Smartphones und IoT-Wearables, zunehmenden Satellitenstarts in niedrige Erdumlaufbahnen sowie strengeren RoHS-konformen Niedrig-VOC-Vorschriften in Europa und Asien-Pazifik. Acryl führte 2025 mit einem Marktanteil von 44,24 % bei Schutzlacken, während UV-gehärtete Technologie lösungsmittelbasierte Systeme mit einem CAGR von 7,13 % übertrifft, trotz Inspektionshürden. Asien-Pazifik trug 2025 42,35 % des Umsatzes bei und beschleunigt sich mit einem CAGR von 7,67 %, da die ASEAN-Länder mehr als 20 % der weltweiten Back-End-Kapazität für Halbleiter absorbieren. Unterhaltungselektronik ist die am schnellsten wachsende Endverbraucherbranche mit einem CAGR von 6,88 %, was den Übergang zu 400-V-, 800-V- und 1.200-V-Batteriepaketen widerspiegelt.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp erfasste Acryl 2025 einen Marktanteil von 44,24 % bei Schutzlacken und soll bis 2031 den höchsten CAGR von 6,88 % verzeichnen.

- Nach Technologie behielt lösungsmittelbasiert 2025 55,78 % der Marktgröße für Schutzlacke, während UV-gehärtet mit dem schnellsten CAGR von 7,13 % bis 2031 führt.

- Nach Betriebsmethode dominierte Sprühbeschichtung (zerstäubt/Film) 2025 mit einem Umsatzanteil von 60,25 %; andere Methoden (selektive/robotergestützte Dosierung und chemische Gasphasenabscheidung) entwickeln sich bis 2031 mit einem CAGR von 6,93 %.

- Nach Endverbraucherbranche führte Unterhaltungselektronik 2025 mit einem Marktanteil von 34,89 % bei Schutzlacken und wächst mit einem CAGR von 6,88 % bis 2031.

- Nach Geografie dominierte Asien-Pazifik mit 42,35 % des Umsatzes 2025 und ist für den schnellsten CAGR von 7,67 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Schutzlacke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Smartphones und IoT-Wearables erfordern Minischaltkreisschutz | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Südkorea, Vietnam) und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| LEO-Satelliten und Avionik-Elektronik benötigen Hochleistungsbeschichtungen | +0.8% | Nordamerika, Europa, Asien-Pazifik (Indien, Japan) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu RoHS-konformen Niedrig-VOC-Wasser-/UV-Systemen | +0.9% | Europa (Deutschland, Frankreich, Vereinigtes Königreich), Asien-Pazifik (China RoHS, Japan), Übertragung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Telekommunikationsinfrastruktur und 5G-Einführung | +1.1% | Global, mit frühen Gewinnen in China, Indien, Südkorea, Vereinigte Staaten, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anwendungen in der Luft- und Raumfahrt sowie Verteidigungselektronik | +0.7% | Nordamerika (Vereinigte Staaten), Europa (Frankreich, Vereinigtes Königreich), Asien-Pazifik (Indien, Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Smartphones und IoT-Wearables erfordern Minischaltkreisschutz

HF-Frontends unter 10 mm² und gestapelte Passivkomponenten lassen wenig Spielraum und erfordern Beschichtungen mit Dielektrizitätskonstanten unter 3 und einer Dickenkontrolle von ±5 µm, um Impedanzdrift zu verhindern. Wearables benötigen biokompatible Filme, die 100.000 Biegezyklen standhalten und dabei die Zuverlässigkeit der IPC-CC-830C-Klasse 3 beibehalten. Vertragsmontagebetriebe in Vietnam und Indien sparten 40 % des Materials ein, indem sie auf selektive robotergestützte Dosierung umstellten und das manuelle Maskieren an Kameramodulen und flexiblen OLED-Treiberplatinen eliminierten. DuPonts Interconnect Solutions meldete im dritten Quartal 2024 ein niedriges zweistelliges organisches Wachstum auf der Grundlage dieser Hochläufe. Hersteller kombinieren auch UV-gehärtete Deckschichten mit transparenten Acryl-Unterschichten, um die Aushärtung zu beschleunigen und die AOI-Sichtbarkeit zu erhalten.

LEO-Satelliten und Avionik-Elektronik benötigen Hochleistungsbeschichtungen

Mehr als 10.000 LEO-Satelliten, die zwischen 2024 und 2030 gestartet werden sollen, tragen jeweils 50–200 Platinen, die atomarem Sauerstoff, Temperaturzyklen von −150 °C bis +125 °C und Strahlungsumgebungen von 100 krad standhalten müssen. Parylene- und Fluorpolymer-Nanobeschichtungen liefern eine dielektrische Festigkeit von über 5 kV/mm und einen Ausgasungsgrad unter 1 % des Gesamtmassenverlusts, was Typ-AR-Acryle übertrifft. Henkel verzeichnete 2024 in China ein zweistelliges Elektronikwachstum, das teilweise mit Avionikaprogrammen zusammenhängt. Luft- und Raumfahrt-OEMs qualifizieren nun Silikonsysteme für Fly-by-Wire-Steuerungen in 15.000 m Höhe, wo niedriger Druck Koronaentladungen begünstigt. Automatisierte Vakuumabscheidungslinien mit einer Genauigkeit von ±0,1 mm verbessern die Erstdurchlaufausbeute auf 98 % bei Phased-Array-Modulen.

Regulatorischer Wandel hin zu RoHS-konformen Niedrig-VOC-Wasser-/UV-Systemen

Die EU-Richtlinie 2011/65/EU und REACH begrenzen VOC auf 420 g/L und drängen Formulierer zu wasserbasierenden Acrylaten und UV-härtbaren Silikonen [1]Europäische Kommission, "Richtlinie 2011/65/EU zur Beschränkung der Verwendung bestimmter gefährlicher Stoffe," eur-lex.europa.eu . Solche Chemikalien machen 45 % der europäischen Produkteinführungen 2025 aus, verursachen jedoch Prozessprobleme, darunter 30–60-minütige Aushärtungsfenster für Wassersysteme und begrenzte Benetzung unter Bauteilen für UV. Shin-Eitsus KRW-6000 wasserbasiertes Silikon härtet in 30 Minuten bei 150 °C aus und behält dabei Stabilität über 200 °C. Chinas GB/T 26572 und Indiens Entwurf der E-Abfall-Regeln 2024 spiegeln die EU-Grenzwerte wider und verlangen IPC-1752A-Erklärungen, die für EMS-Anbieter 5–10 % Compliance-Kosten hinzufügen. Lieferanten müssen auch die Zusammensetzung auf Chargenebene verfolgen, um den Rückverfolgbarkeitsmatrizen der Industrie 4.0 zu entsprechen.

Ausbau der Telekommunikationsinfrastruktur und 5G-Einführung

Globale 5G-Makro-Basisstationen überschritten 2024 die Marke von 5 Millionen, und Indien allein strebt bis 2026 200.000 Standorte an. Außenantennen sind 95 % relativer Luftfeuchtigkeit und sauren Regenschadstoffen ausgesetzt, die elektrochemische Migration beschleunigen. Acryl- oder Silikonbeschichtungen reduzieren Feldausfälle und verdoppeln die MTBF auf 100.000 Stunden. Südkoreanische Anbieter reduzierten den Beschichtungsverbrauch um 35 %, indem sie Tauchtanks durch robotergestützte Dosierer ersetzten, die auf HF-Leistungsverstärker ausgerichtet sind. Die Open-RAN-Diversifizierung bringt Tier-2-Lieferanten hervor, die Beschichtungskosten unter 1 USD pro Platine und sofortige Aushärtung fordern. UV-LED-Tunnel mit einem Verbrauch von weniger als 1 kWh pro Stunde bieten einen Weg zu niedrigeren Energiekosten und CO₂-Fußabdrücken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nacharbeits-/Inspektionskomplexität von UV-gehärteten opaken Filmen | -0.5% | Global, insbesondere in der Hochmix-Elektronikfertigung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Silikonmonomeren | -0.4% | Global, mit starken Auswirkungen in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Knappheit an hochreinem Parylen-Dimer | -0.3% | Nordamerika und Europa (begrenzte CVD-Kapazität) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nacharbeits-/Inspektionskomplexität von UV-gehärteten opaken Filmen

Opake UV-Beschichtungen härten innerhalb von Sekunden aus, blockieren jedoch AOI-Kameras bei der Überprüfung von Lötstellen, die gemäß IPC-A-610-Klasse 3 erforderlich sind. Mechanisches Schleifen oder Plasma ist oft der einzige Weg, um falsch aufgetragene Filme zu entfernen, was das Risiko von Pad-Ablösungen bei feinpitchigen QFNs birgt. Hybridlinien tragen nun transparentes UV-Material auf AOI-kritischen Zonen und pigmentierte Beschichtung anderswo auf, was 15 % Mehraufwand bei Vorrichtungen und Rezepten verursacht. Nordson's Select Coat SL-1040 protokolliert Düsendurchfluss und UV-Dosis, um Nacharbeit unter 1 % zu senken. EMS-Anbieter berichten immer noch von 2–4-stündigen Einarbeitungskurven für Techniker, die von Lösungsmittel- auf UV-Systeme umsteigen.

Preisvolatilität bei Silikonmonomeren

Siloxan-Zwischenprodukte gehen auf metallurgisches Silizium und Kupferkatalyse zurück, Rohstoffe, die 2024 infolge chinesischer Energiebeschränkungen um 25–30 % schwankten. Spotkäufe können die Bruttomarge von Beschichtungsformulierern um 300 Basispunkte schmälern. Shin-Etsu stellte 700 Millionen USD bereit, um die Silikonproduktion bis 2026 auf vier Kontinenten um 15–20 % auszubauen. Dennoch verlängerten sich die Lieferzeiten für elektronikgrades Monomer auf 16 Wochen, da es mit LED-Verkapselungsmitteln und medizinischen Gelen um denselben Rohstoff konkurriert. Tier-1-Automobilhersteller sichern sich zunehmend mit Mehrquellen-Verträgen ab, die vierteljährliche Preisanpassungen beinhalten, um das Risiko zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Acryl-Dominanz trifft auf Silikon-Spezialisierung

Acrylate führten den Markt für Schutzlacke 2025 mit einem Anteil von 44,24 % an und sollen mit einem CAGR von 6,88 % wachsen, da Montagebetriebe niedrige Kosten, breite Kompatibilität und einfache Nacharbeit schätzen. Silikonchemikalien liefern unterdessen eine Stabilität von −60 °C bis +200 °C und einen niedrigen Modul, der die Integrität von Lötstellen unter Temperaturwechsel bewahrt, was Premiumpreise rechtfertigt. Epoxide sind in Motorraum-Automobilboxen aufgrund ihrer chemischen Beständigkeit fest verankert, obwohl Sprödigkeit die Akzeptanzrate begrenzt. Urethane und Polyurethane gewinnen bei faltbaren Geräten, die eine Biegebeständigkeit von über 100.000 Zyklen erfordern. Aufkommende Fluorpolymer-Nanobeschichtungen verzeichnen Nachfrage nach Filmen unter 10 µm mit Kontaktwinkeln von mehr als 110°, die Schweiß in Wearables abweisen.

Shin-Eitsus KRW-6000, 2024 eingeführt, verbindet Wasserdispergierbarkeit mit 30-minütiger Aushärtung bei 150 °C und beantwortet OEM-Forderungen nach RoHS-Konformität ohne Durchsatzverluste. Die Gesamtbetriebskosten bestimmen nun Materialentscheidungen und verbinden den Rohharspreis mit Kapital-, Aushärtungsenergie- und Entsorgungskosten am Lebensende gemäß den Regeln der erweiterten Herstellerverantwortung in Europa und Japan. IPC-CC-830C-Typ-AR- und Typ-SR-Produkte machen 75 % der Marktqualifikationen aus, doch die IPC-HDBK-830A-Aktualisierung 2024 fügte offiziell Fluorpolymer-Leitlinien hinzu, was die Einführung der nächsten Generation ankündigt. Fortschrittliche Hybride, wie Dual-Cure-Epoxid-Acrylat-Mischungen, zielen auf BMS-Leistungsmodule ab, die eine dielektrische Festigkeit von 4 kV/mm und eine Wärmeleitfähigkeit von ≥1 W/mK erfordern.

Nach Technologie: Lösungsmittelbasiertes Erbe trifft auf UV-gehärtete Disruption

Lösungsmittelbasierte Systeme belegen 2025 noch immer 55,78 % der Marktgröße für Schutzlacke, dank breiter Benetzung und etablierter Zulassungen in der Automobilindustrie gemäß PPAPs. UV-gehärtete Systeme beschleunigen sich jedoch mit einem CAGR von 7,13 % bis 2031, angetrieben durch VOC-freien Status, Einsekundenaushärtung und Energieeinsparungen, die den Ofenverbrauch um 80 % senken. Wasserbasierte Systeme gewinnen an Bedeutung, wo Regulierung den Durchsatz überwiegt, und steigen trotz 60-minütiger Trocknungszeiten bei 80 °C auf fast ein Fünftel des Volumens. Hybridchemikalien dienen der Verguss- und Einkapselungsrolle in Hochspannungswechselrichtern.

EMS-Riesen in Vietnam installierten 2024 über 200 UV-LED-Tunnel zur Beschichtung von Smartphone-Antennen und Drahtlosladespulen und reduzierten den Platzbedarf um 30 %. Automobilversuche an LiDAR-Modulen zeigen, dass UV-Silikone die klebfreie Zeit von 45 Minuten auf 60 Sekunden verkürzen und dabei die MIL-STD-810H-Leistung aufrechterhalten. Nordson verzeichnete im zweiten Quartal 2024 einen Anstieg der Industrial Precision Solutions um 2 % bei Beschichtungsanlagen, obwohl die Halbleiternachfrage in seinem Advanced Technology-Bereich um 22 % zurückging. Anhaltende Hindernisse umfassen AOI-Grenzen bei opaken Filmen, aber die Integration von In-situ-Fluorometrie validiert nun in Echtzeit eine Dicke von 50 µm und mindert Defekte vor der Aushärtung.

Nach Betriebsmethode: Selektivbeschichtung gewinnt gegenüber der Sprühbeschichtung

Sprühbeschichtung (zerstäubt/Film) dominierte 2025 mit einem Anteil von 60,25 % dank niedrigem Kapitalaufwand und Bedienervertrautheit. Andere Methoden (selektive/robotergestützte Dosierung und chemische Gasphasenabscheidung) expandieren jedoch mit einem CAGR von 6,93 %, da Null-Abfall-Mandate greifen. Tauchtanks bleiben für Standardnetzteile geeignet, erfordern jedoch umfangreiches Maskieren, das die Arbeitskosten treibt.

Nordson's Select Coat SL-1040 kombiniert Doppel- und Dreifachventile sowie Ultraschall-Düsenreinigung, um einen Durchsatz von über 80 Platinen/Minute aufrechtzuerhalten – ein Sprung, der durch manuelles Sprühen nicht erreichbar ist. CVD-Parylen liefert pinhole-freie Einkapselung und ermöglicht dielektrische Leistung in der Luft- und Raumfahrt, steht jedoch vor 4–8-stündigen Chargenzyklen und Kosten von mehr als 500.000 USD pro Anlage. Hybridlinien, die selektive Beschichtung für hochwertige Smartphone-Logikplatinen und Sprühbeschichtung für LED-Treiber kombinieren, erscheinen nun in chinesischen und mexikanischen EMS-Werken und optimieren die Kapitalamortisation über gemischte Portfolios.

Nach Endverbraucherbranche: Unterhaltungselektronik treibt Volumen und Innovation

Unterhaltungselektronik hielt 2025 einen Marktanteil von 34,89 % bei Schutzlacken, da Smartphone- und Smartwatch-Volumina nach der Lagerkorrektur wieder anziehen. Unterhaltungselektronik wächst auch mit einem CAGR von 6,88 %, angetrieben durch 400-V- und 800-V-Elektronikplattformen, die eine Isolierung von ≥4 kV/mm erfordern. Luft- und Raumfahrt sowie Verteidigung, obwohl ein kleinerer Anteil, erzielen Premiumpreise für missionskritische Zuverlässigkeit. Medizinische Geräteelektronik erfordert ISO-10993-Biokompatibilität und Sterilisationsbeständigkeit, was die Verwendung hin zu Parylen und Silikonen lenkt.

Texas Instruments' BQ79616-Q1 BMS IC zeigt die Zuverlässigkeitslatte – ASIL-D- und ISO-26262-Konformität –, die den Beschichtungsbedarf in 800-V-Paketen antreibt. Infineons BMS-Silizium über 12-V- bis 1.200-V-Klassen erfordert unterschiedliche Kriechstrecken, die Beschichtungen überbrücken müssen, ohne parasitäre Kapazität zu erhöhen. Industrielle Leistungselektronik, einschließlich Solarwechselrichter und Windkonverter, verzeichnet moderate Nachfrage, da der Ausbau erneuerbarer Energien zunimmt. DuPonts Segment Electronics & Industrial stieg im dritten Quartal 2024 um 13 % im Jahresvergleich dank KI-Server- und Smartphone-Erholung, was segmentübergreifende Rückenwinde unterstreicht.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 42,35 % des Umsatzes im Markt für Schutzlacke und beschleunigt sich bis 2031 mit einem CAGR von 7,67 %. China erholte sich 2024, als Smartphone- und Rechenzentrum-Projekte wieder aufgenommen wurden, wobei Henkel ein zweistelliges Elektronikwachstum meldete. ASEAN-Länder sicherten sich 2024 Elektronik-Auslandsdirektinvestitionen in Höhe von 31 Milliarden USD und festigten ihre Rolle als Back-End-Halbleiterzentren. Indiens PLI-Anreize und der Ausbau von 5G-Basisstationen fördern RoHS-konforme Beschichtungslinien, die an Genehmigungen des Bureau of Indian Standards geknüpft sind. Südkorea und Japan bleiben Innovationszentren für flexible Displays und Automobilelektronik, was Lieferanten dazu veranlasst, Technologiezentren in Seoul und Tokio zu eröffnen.

Die Nachfrage in Nordamerika wird durch Luft- und Raumfahrt, Verteidigung und Elektrofahrzeugfertigung gestützt. Der CHIPS and Science Act und der Inflation Reduction Act werden bis 2030 mehr als 100 Milliarden USD in inländische Halbleiterfabriken lenken und die Nachfrage nach IPC-qualifizierten Beschichtungen ankurbeln [2]US-Handelsministerium, "CHIPS and Science Act Funding Fact Sheet," commerce.gov . 3Ms Elektronikabteilung brachte 2024 169 neue Produkte auf den Markt und zeigte damit einen Vorstoß bei Schutzmaterialien für die Halbleiterverpackung. Mexikos Baja-California-Korridor entwickelt sich zu einem Hotspot für Elektrofahrzeugelektronik, während Kanadas Montréal-Cluster Avionikbeschichtungsanforderungen bedient.

In Europa setzen Deutschland, Frankreich und das Vereinigte Königreich strenge RoHS- und REACH-Standards durch und treiben wasserbasierte und UV-Chemikalien voran. Dows Performance Materials & Coatings meldete 2023 einen Umsatz von 8,497 Milliarden USD, wobei Silikone europäische Automobil- und Industriekunden bedienen. Nordische Elektrofahrzeug-Batterie-Gigafabriken und Offshore-Windkonverter benötigen salznebelbeständige Beschichtungen. Südamerika sowie der Nahe Osten und Afrika sind noch im Entstehen, wachsen jedoch, da Brasiliens Automobilsektor und saudi-arabische Smart-City-Projekte Schutzfilme für raue Klimabedingungen vorschreiben.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollieren etwa 42 % des Umsatzes im Markt für Schutzlacke, was auf eine moderate Konzentration hindeutet. Diversifizierte Chemiekonzerne nutzen vorgelagerte Siloxankapazitäten, globale Formulierungslabore und Multi-Chemie-Portfolios, um Marktanteile zu verteidigen. Nischenspezialisten verfolgen Parylen-CVD und Fluorpolymer-Nanobeschichtungen und setzen auf Qualifikationshürden. H.B. Fullers Elektronikziel von 200 Millionen USD trieb 2024 die Übernahmen von ND Industries, GEM S.r.l. und Medifill an und erweiterte die Befestigungs- und Medizinbeschichtungsfranchises. Henkel zahlte 1,099 Milliarden EUR für Seal for Life, um das EV-Kleb- und Beschichtungsangebot zu stärken.

Strategische Themen umfassen die Rückwärtsintegration in Silikonmonomer zur Absicherung von Rohstoffschwankungen und Vorwärtsbewegungen in Anwendungsanlagen zur Erschließung wiederkehrender Einnahmen. Nordson hält mehr als 2.100 Patente in den Bereichen Dosierung, Plasma-Oberflächenvorbereitung und Inline-Inspektion und untermauert damit schlüsselfertige Lösungen. Huntsman hält 2.610 aktive Patente und Pilotanlagen für Kohlenstoff-Nanomaterial-Beschichtungen, die um EMI-Abschirmungsrollen konkurrieren. Weißraum-Chancen konzentrieren sich auf leitfähige Beschichtungen für 5G-Abschirmung, selbstheilende Polymere und biobasierte Harze. Die Einhaltung von IPC-CC-830C und IATF 16949 bleibt ein Schutzwall, der neue Marktteilnehmer abschreckt, zwingt jedoch Bestandsanbieter, F&E-Ausgaben aufrechtzuerhalten.

Marktführer für Schutzlacke

Dow

Shin-Etsu Chemical Co., Ltd.

Dymax

Henkel AG & Co. KGaA

Chase Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel AG & Co. KGaA gab die Einführung von Loctite Stycast UV 7998 bekannt, einer neuen Ergänzung seiner Palette von Schutzlacken. Dieses Material wurde für verschiedene Anwendungen entwickelt, darunter Haushaltsgeräte, Beleuchtung, Unterhaltungselektronik und Automobilprodukte.

- November 2025: PEMTRON, ein Entwickler und Lieferant von Inspektionsanlagen, wurde mit dem Global Technology Award 2025 in der Kategorie Bestes Produkt – Asien für sein TROI 8800 CI Series Schutzlack-Inspektionssystem ausgezeichnet. Die TROI 8800 CI Series integrierte KI-gestützte Inspektionsfähigkeiten mit fortschrittlicher Hardware, um die Leistung bei der Qualitätskontrolle von Schutzlacken zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Schutzlacke (Conformal Coatings) als den weltweiten Umsatz, der durch neue Acryl-, Silikon-, Urethan-, Epoxid-, Parylen-, Fluorpolymer- und aufkommende Nano-Formulierungsbeschichtungen erzielt wird, die als dünne Schutzfilme gezielt auf Leiterplatten und andere empfindliche elektronische Baugruppen in den Bereichen Unterhaltungselektronik, Fahrzeuge, Luft- und Raumfahrt, Medizingeräte und industrielle Steuerungen aufgebracht werden. Laut Mordor Intelligence erreichte der Umsatz im Jahr 2025 USD 1,49 Milliarden und wird voraussichtlich bis 2030 auf USD 2,01 Milliarden ansteigen.

Ausschlüsse aus dem Geltungsbereich, ein ausdrücklicher Hinweis: Allgemeine industrielle Schutzlacke, dicke Vergussmassen und Parylen-basierte Beschichtungen für medizinische Implantate, die außerhalb des PCB-Schutzes verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Materialtyp

- Acryl

- Epoxid

- Urethan/Polyurethan

- Silikon

- Andere Materialtypen (Fluorpolymer, Nanobeschichtungen)

- Nach Technologie

- Lösungsmittelbasiert

- Wasserbasiert

- UV-gehärtet

- Hybrid-/andere fortschrittliche Systeme

- Nach Betriebsmethode

- Sprühbeschichtung (zerstäubt/Film)

- Tauchbeschichtung

- Pinselauftrag

- Andere Betriebsmethoden (selektive/robotergestützte Dosierung und chemische Gasphasenabscheidung)

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil (Verbrennungsmotor, Elektrofahrzeug, ADAS)

- Luft- und Raumfahrt sowie Verteidigung

- Medizin- und Biowissenschaftselektronik

- Andere Endverbraucherbranchen (Industrie, Energie und Strom)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragen Formulierer, Lohnbeschichter, Prozessingenieure von Elektronik-OEMs und Einkaufsleiter in Asien, Nordamerika und Europa, um Desk-Findings zu überprüfen, durchschnittliche Verkaufspreise zu verfeinern und regionale Durchdringungsraten für wasserbasierte und UV-Systeme zu plausibilisieren.

Desk Research

Wir beginnen mit der Kartierung der angebotsseitigen Fußabdrücke anhand von Zollcodes, nationalen Produktionsstatistiken und Handelsströmen, die von Institutionen wie UN Comtrade, Eurostat und der US International Trade Commission verfügbar sind und Volumenbewegungen nach Harzklasse aufzeigen. Kosten- und Preisrichtwerte werden aus den 10-K-Berichten und Quartalsberichten börsennotierter Lieferanten entnommen, während Nachfrageinflexionspunkte mithilfe von Daten der IPC, dem EV-Ausblick der International Energy Agency und Satellitenstartmanifesten verfolgt werden. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva liefern Unternehmenserlösaufteilungen und Transaktionsaktivitäten, die zur Verankerung von Wettbewerbsanteilen beitragen. Diese Liste veranschaulicht die von uns in jedem Zyklus durchsuchten offenen Quellen, ohne Anspruch auf Vollständigkeit.

Ein zweiter Scan umfasst regulatorische und technologische Einflussfaktoren; Dokumente der U.S. EPA, VOC-Richtlinien des chinesischen MIIT sowie begutachtete Fachbeiträge zur UV-härtbaren Kinetik weisen auf Adoptionshemmnisse und -katalysatoren hin. Weißbücher von Branchenverbänden und Patentfamilien, auf die über Questel zugegriffen wird, verdeutlichen Pipeline-Innovationen, die Fünfjahres-Marktanteilsverschiebungen beeinflussen könnten. Zahlreiche weitere Nischenquellen ergänzen die oben genannten während der Validierung.

Marktgrößenbestimmung & Prognose

Wir setzen eine kombinierte Top-down-Rekonstruktion der globalen Elektronikmontageleistung ein, reichern diese mit harzspezifischen Durchdringungsquoten an und validieren die Gesamtwerte anschließend durch stichprobenartige ASP × Volumen-Hochrechnungen aus Lieferantenprüfungen. Zu den Schlüsselvariablen zählen Smartphone-PCB-Lieferungen, EV-Wechselrichterzahlen, durchschnittliche Beschichtungsdicke nach Verfahren, VOC-Compliance-Zeitpläne sowie das regionale Verhältnis von Arbeitskräften zu Automatisierung. Eine multivariate Regression, die auf Elektronikproduktionsindizes und Fahrzeugelektrifizierungsraten verankert ist, projiziert die Nachfrage, während die Szenarioanalyse eine schnelle 5G-Einführung oder verzögerte Luft- und Raumfahrtausgaben berücksichtigt. Wo Bottom-up-Lücken entstehen, werden vergleichbare Endverbrauchscluster mithilfe triangulierter Preis-Volumen-Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Anomalie-Screenings anhand unabhängiger Indikatoren und vor der Freigabe eine Überprüfung durch einen leitenden Analysten. Das Modell wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie einen Harzpreisschock oder eine große Kapazitätserweiterung ausgelöst werden.

Warum unsere Conformal-Coatings-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen bei Produktgrenzen, Preisannahmen und Aktualisierungsrhythmus unterschiedlich vorgehen.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob hybride Nano-Filme und UV-härtende Chemikalien einbezogen werden, ob die Nachbeschichtung im Aftermarket enthalten ist, der Zeitpunkt der Währungsumrechnung sowie die Aggressivität der Elektronikproduktionsprognosen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,49 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,40 Mrd. (2023) | Global Consultancy A | Konzentriert sich hauptsächlich auf PCB-Beschichtungen, lässt Tauch- und CVD-Linien aus, ältere Währungsbasis |

| USD 1,05 Mrd. (2024) | Trade Journal B | Schließt Luft- und Raumfahrt- sowie Verteidigungselektronik aus, verwendet konservative ASP, die ausschließlich von Lohnbeschichtern abgeleitet werden |

| USD 14,44 Mrd. (2024) | Industry Association B | Bündelt breitere Schutzlacke und Dichtmittel, vermischt Umsätze aus Werks- und Instandhaltungsbeschichtungen |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Geltungsbereichsdefinition, unser multivariables Modell und unsere jährliche Aktualisierung Entscheidungsträgern eine ausgewogene Basislinie bieten, die sie auf klare Eingaben zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schutzlacke im Jahr 2026?

Die Marktgröße für Schutzlacke beträgt 2026 1,51 Milliarden USD und soll bis 2031 auf 2,03 Milliarden USD bei einem CAGR von 6,10 % steigen.

Welche Region führt die Nachfrage nach Schutzlacken an?

Asien-Pazifik beherrscht 42,35 % des Umsatzes 2025 und ist das am schnellsten wachsende Gebiet mit einem CAGR von 7,67 % bis 2031, gestützt durch Halbleiter- und Elektronik-Auslandsdirektinvestitionen.

Welches Technologiesegment wächst am schnellsten?

UV-gehärtete Schutzlacke verzeichnen den schnellsten CAGR von 7,13 % aufgrund sofortiger Aushärtung, VOC-freier Emissionen und LED-Energieeinsparungen.

Was ist das Haupthemmnis für UV-gehärtete Beschichtungen?

Opake UV-Filme behindern die automatisierte optische Inspektion und erschweren die Nacharbeit, was die Akzeptanz bei Hochmix- und Hochzuverlässigkeitsbaugruppen mindert.

Seite zuletzt aktualisiert am: