Tintenstrahl-Druckkopf-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

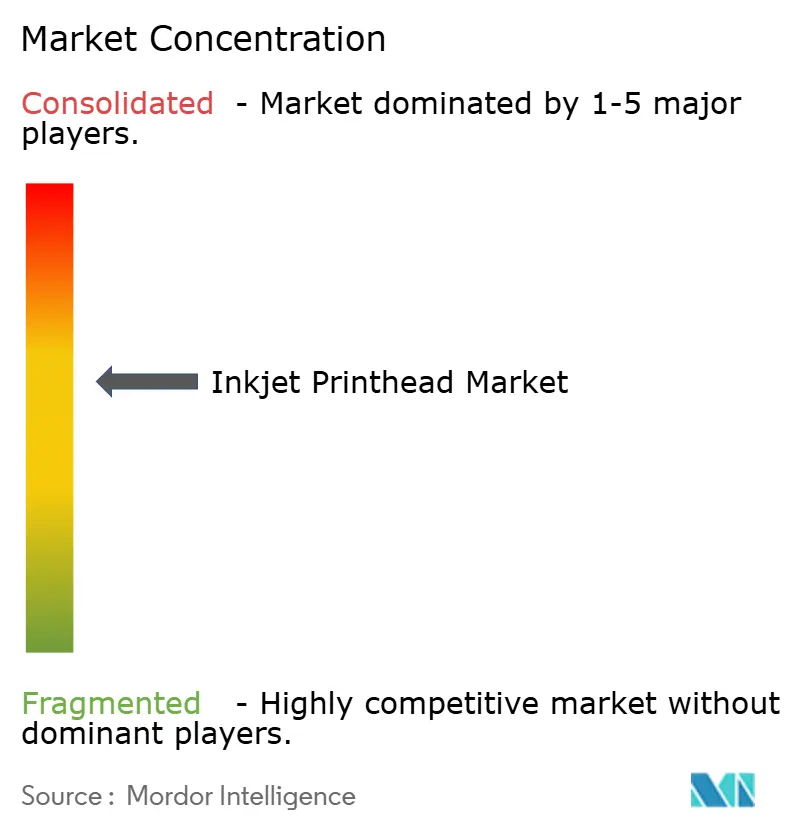

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tintenstrahl-Druckkopf-Markt Analyse von Mordor Intelligence

Die Größe des Tintenstrahl-Druckkopf-Marktes wird voraussichtlich von USD 3,18 Milliarden im Jahr 2025 auf USD 3,32 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,06 Milliarden erreichen, mit einer CAGR von 4,11 % über den Zeitraum 2026–2031. Eine entscheidende Verlagerung hin zum Industriedruck definiert die Wertschöpfung neu, da Verpackungs-, Textil- und Elektronikanlagen Einzeldurchlauf-Präzisionsköpfe fordern, die Bahngeschwindigkeiten von über 300 Metern pro Minute aufrechterhalten. Komponentenminiaturisierung, zunehmende Verwendung wasserbasierter und UV-härtbarer Chemikalien sowie Open-Platform-Lizenzierung durch führende Originalgerätehersteller (OEMs) erweitern das adressierbare Volumen, komprimieren jedoch auch die Margen. Druckintegratoren differenzieren sich nun durch Software, Farbmanagement und vorausschauende Wartung, während Fortschritte bei piezoelektrischen MEMS-Stapeln Tropfen unter 2 Pikoliter bei 50 kHz Feuerfrequenz ermöglichen.

Wichtigste Erkenntnisse des Berichts

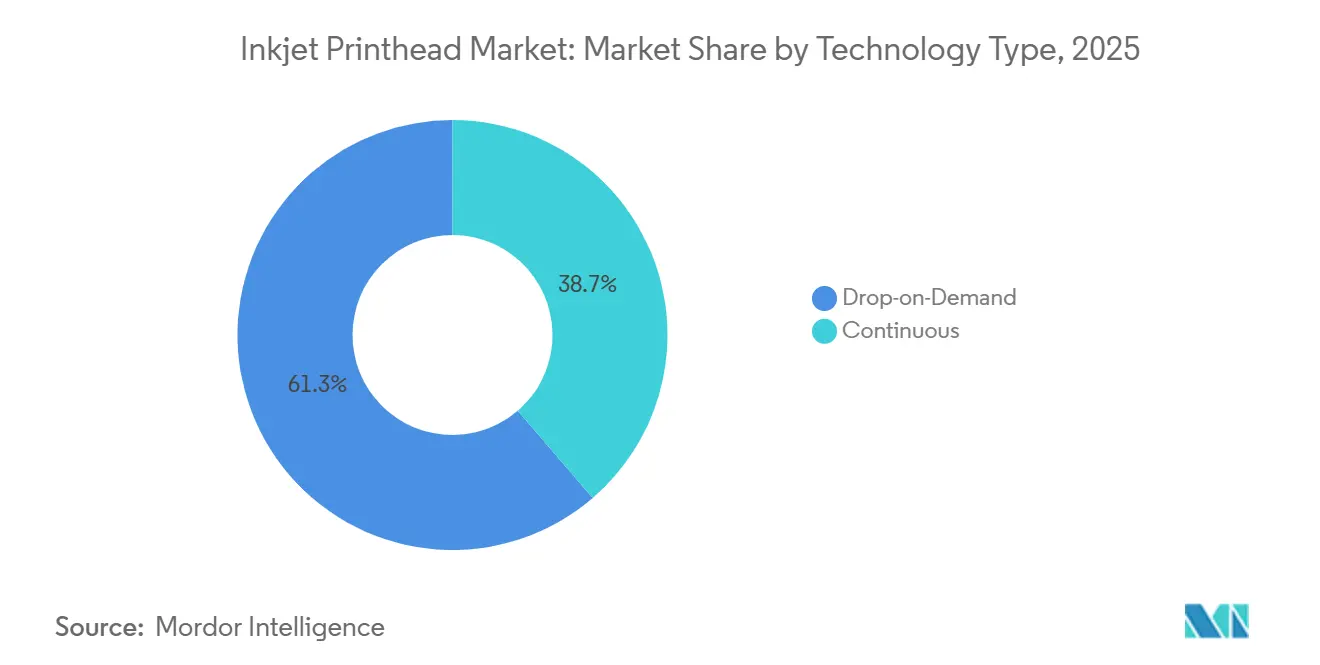

- Nach Technologie führten Drop-on-Demand-Architekturen den Tintenstrahl-Druckkopf-Markt mit einem Marktanteil von 61,3 % im Jahr 2025 an und expandieren bis 2031 mit einer CAGR von 4,51 %.

- Nach Tintenchemie erfassten wässrige Formulierungen 37,82 % der Tintenstrahl-Druckkopf-Marktgröße im Jahr 2025, während UV-härtbare Varianten voraussichtlich bis 2031 mit einer CAGR von 5,09 % expandieren werden.

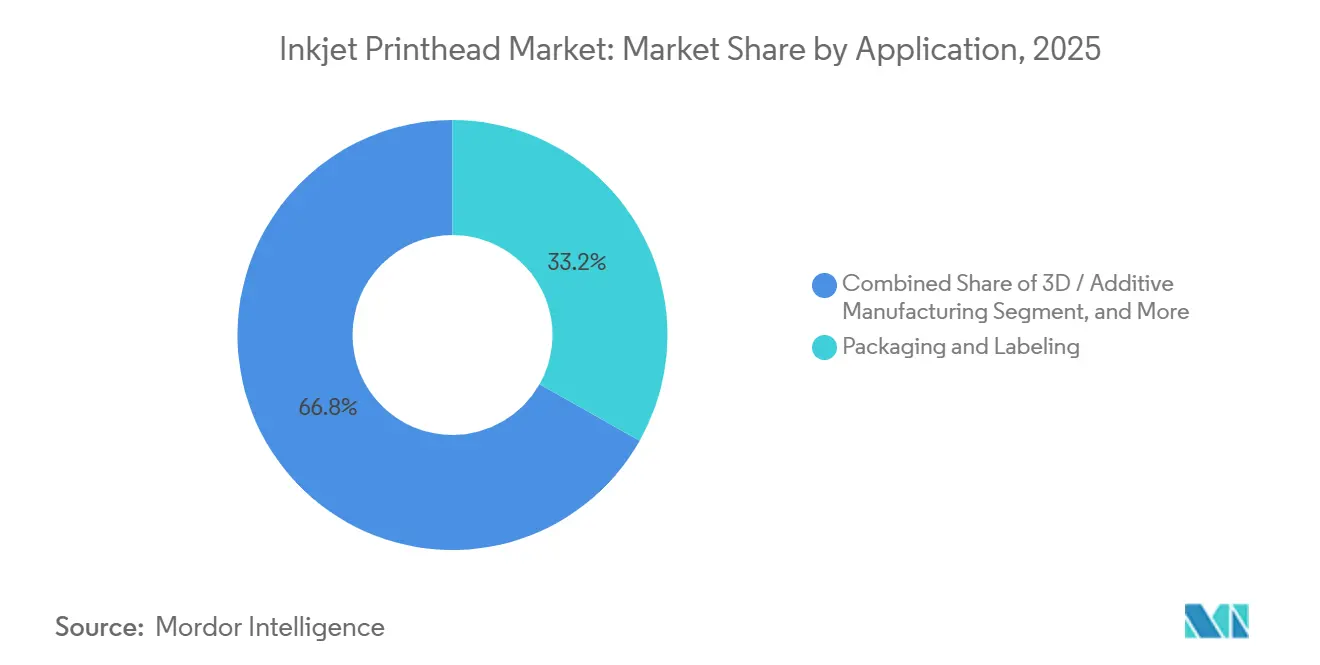

- Nach Anwendung entfielen auf Verpackung und Etikettierung 33,18 % des Umsatzes im Jahr 2025, und der Elektronikedruck wird voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen.

- Nach Endnutzer entfiel auf den Industriedruck 46,20 % der Tintenstrahl-Druckkopf-Marktgröße im Jahr 2025, und der Grafikdruck schreitet bis 2031 mit einer CAGR von 4,81 % voran.

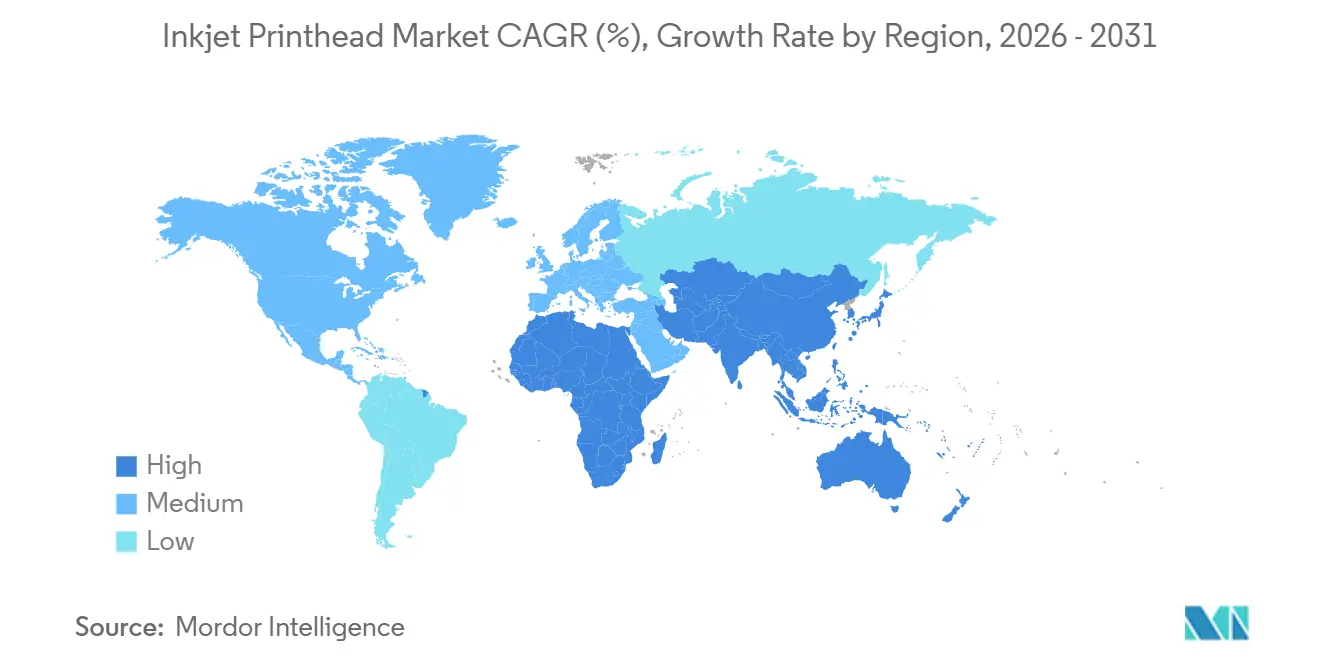

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 41,40 % des Umsatzes im Jahr 2025, und er wird im Zeitraum 2026–2031 eine CAGR von 5,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Tintenstrahl-Druckkopf-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion von Einzeldurchlauf-Digitaldruckmaschinen in Verpackung und Textilien | +1.2% | Global, konzentriert in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| MEMS und Dünnfilm-Piezo ermöglichen Tropfen unter 2 pL bei 300 m/min | +0.9% | Forschungs- und Entwicklungszentren in Japan und den Vereinigten Staaten | Langfristig (≥4 Jahre) |

| OEM-Wechsel zu Open-Platform-Druckkopfverkäufen | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Nachhaltigkeitsdruck für wasserbasierte Pigmenttinten | +0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Reduzierung von Ausfallzeiten | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Aufkommende EHD-Druckköpfe für hochviskose Funktionsflüssigkeiten | +0.3% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion von Einzeldurchlauf-Digitaldruckmaschinen in Verpackung und Textilien

Verpackungskonverter wechseln von Shuttle-basierten Mehrfachdurchlauf-Setups zu Einzeldurchlauf-Architekturen, die Flexodruck-Geschwindigkeiten erreichen und gleichzeitig Plattenherstellungsverzögerungen eliminieren. Feldversuche Ende 2025 zeigten, dass PrecisionCore-Köpfe 600 dpi auf Wellpappe bei 200 m/min aufrechterhalten und Kurzauflagen-Etiketten ohne Werkzeuge ermöglichen.[1]Epson, „PrecisionCore Druckkopftechnologie”, epson.com Textilfabriken in Indien und Bangladesch übernahmen Direkt-auf-Stoff-Einheiten, um Fast-Fashion-Zyklen zu erfüllen, und reduzierten die Zeit von der Probe bis zur Produktion von Wochen auf Tage. Obwohl der Kapitalaufwand pro Druckmaschine USD 1 Million übersteigt, senken Leasing- und Zollrückerstattungsprogramme in Vietnam und der Türkei die Einstiegsschwellen. Die Einzeldurchlauf-Fähigkeit unterstützt auch die Lötmaskenabscheidung auf gedruckten Schaltkreisen und verstärkt die für Elektronikanwendungen prognostizierte CAGR von 5,23 %.

MEMS und Dünnfilm-Piezo ermöglichen Tropfen unter 2 pL bei 300 m/min

MEMS-Düsenanordnungen in Kombination mit Dünnfilm-Aktuatoren erreichen Tropfen unter 2 Pikoliter bei Liniengeschwindigkeiten von 300 m/min und erschließen Präzisionsaufgaben wie pharmazeutische Beschichtungen und Feinlinienschaltkreise. Xaars Patentserie von 2024 beschreibt unabhängige Ansteuerungselektronik für jede Düse, die das Volumen im laufenden Betrieb moduliert. Kyoceras KJ4-Plattform kommerzialisierte das Konzept mit 600 Düsen/Zoll und variablen Tropfen von 1,5 bis 42 pL, was sowohl Grafik- als auch Funktionsabscheidung ermöglicht.[2]Kyocera Corporation, „Industrielle Druckkopflösungen”, kyocera.com Der Fortschritt reduziert den Tintenverbrauch und senkt die Betriebskosten, da kleinere Tropfen weniger Pigmentverbrauch pro Quadratmeter bedeuten. Langfristig bilden diese Köpfe die Grundlage für Biodruck- und Smart-Packaging-Initiativen, bei denen Genauigkeit Vorrang vor reiner Geschwindigkeit hat.

OEM-Wechsel zu Open-Platform-Druckkopfverkäufen

Im Oktober 2025 begann Epson damit, PrecisionCore-Module an unabhängige Druckmaschinenhersteller zu lizenzieren, und Xerox folgte mit Open-Ink-Set-Köpfen, wodurch die historische Kopplung zwischen Hardware und Verbrauchsmaterialien aufgebrochen wurde. Integratoren können nun Chemikalien unabhängig beziehen, Druckkopfgenerationen mitten im Zyklus austauschen und sich durch Workflow-Software statt durch grundlegende Jetting-Physik differenzieren. Volumenlizenzierung erweitert die gesamte adressierbare Basis, treibt jedoch die Margenkompression voran und zwingt Marktführer, mehr Wert aus vorausschauenden Wartungsdienstleistungen und Analysen statt aus proprietären Tintenverkäufen zu schöpfen.

Nachhaltigkeitsdruck für wasserbasierte Pigmenttinten

Die Industrieemissionsrichtlinie der Europäischen Union begrenzt den VOC-Ausstoß auf 50 mg/m³ und katalysiert den Wechsel von Lösungsmittel- zu wässrigen Pigmentsystemen in Wellpappe- und Textilanlagen.[3] Europäische Kommission, „Industrieemissionsrichtlinie”, ec.europa.eu Wasserbasierte Tinten vereinfachen die Abfallentsorgung und minimieren die Exposition der Bediener, was mit den Nachhaltigkeitsverpflichtungen der Marken übereinstimmt. Die Akzeptanz ist auf porösen Medien am höchsten, da geschlossenzellige Substrate eine Zwangslufttrocknung erfordern, die Energieeinsparungen aufhebt. Obwohl der Farbraum wässriger Tinten hinter Lösungsmittelalternativen zurückbleibt, hält der regulatorische Druck zusammen mit den Kundenpräferenzen die Nachfrage stabil, insbesondere in Rechtsgebieten, die eine CO₂-Bepreisung auf Prozessemissionen erheben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalaufwandsprämie gegenüber Laser- und Analogköpfen | −0.8% | Global, ausgeprägt in Südamerika und Afrika | Kurzfristig (≤2 Jahre) |

| Verstopfungsrisiko bei Nanopartikel- und Weißtinten | −0.5% | Global, Hochvolumen-Industriestandorte | Mittelfristig (2–4 Jahre) |

| Patentdickichte begrenzen die Skalierbarkeit neuer Marktteilnehmer | −0.4% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Volatile Keramik- und Halbleiterlieferketten | −0.3% | Global, Engpässe im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalaufwandsprämie gegenüber Laser- und Analogköpfen

Industrielle Drop-on-Demand-Installationen kosten zwischen USD 800.000 und USD 1,5 Millionen pro Druckmaschine und übersteigen vergleichbare Flexodruck- oder Laserlinien um 40 %–60 %. Pay-per-Print-Verträge verlagern die Kostenverteilung, erhöhen jedoch den Gesamtaufwand über die Lebensdauer und schrecken Konverter ab, bei denen die Finanzierungskosten zweistellige Zinssätze übersteigen. Südamerikanische und afrikanische Anlagen mit begrenztem Zugang zu zinsgünstigen Krediten verlängern die Abhängigkeit von analogen Systemen, insbesondere bei der Codierung und Kennzeichnung, wo Lasereinheiten dauerhafte alphanumerische Zeichen zu geringeren Servicekosten liefern.

Verstopfungsrisiko bei Nanopartikel- und Weißtinten

Titandioxid- und metallische Partikelformulierungen, die für weiße Deckkraft oder leitfähige Pfade benötigt werden, neigen dazu, unterhalb von 200 nm zu agglomerieren und 50-µm-Düsen zu verstopfen.[4]Fujifilm, „Dimatix Tintenstrahltinten und Druckköpfe”, fujifilm.com Tägliche Spülzyklen verbrauchen 5 %–10 % des Bestands und verursachen Kosten von USD 20.000–USD 50.000 für zusätzliche Umwälzhardware. Thermische Köpfe verschlimmern die Agglomeration durch lokale Erwärmung, während Piezo-Designs die Belastung mindern, aber dennoch ein wachsames Leerlaufzustandsmanagement erfordern. Ausfallzeitstrafen sind in 24/7-Verpackungslinien erheblich, wo Start-Stopp-Intervalle sich auf vorgelagerte Laminier- und nachgelagerte Stanzprozesse auswirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Piezo-Dominanz treibt Präzisionsleistung

Drop-on-Demand-Köpfe hielten 2025 einen Umsatzanteil von 61,3 %, und ihre CAGR von 4,51 % bis 2031 unterstreicht den Appetit des Tintenstrahl-Druckkopf-Marktes auf variable Datenfähigkeit und Substratvielseitigkeit. Piezoelektrische Aktuatoren ermöglichen Viskositäten von 2 cP bis 40 cP und erlauben den Einsatz von UV-, Latex- und Lösungsmitteltinten auf Wellpappe, Stoff und Polymerfolien. Kontinuierliche Tintenstrahl-Designs bleiben in Codierungsnischen bestehen, die 1.000 m/min überschreiten, während thermische Köpfe in kostengünstigen Bürogeräten fest verankert bleiben.

MEMS-Miniaturisierung halbiert nun den Energieverbrauch pro Tropfen, verlängert die Kopflebensdauer auf über 60 Milliarden Zündungen und erweitert das Fenster für Funktionsflüssigkeiten auf Nanopartikelpasten. Thermische Blasenköpfe haben Schwierigkeiten mit hochviskosen Chemikalien und können das Tropfenvolumen nicht unabhängig modulieren, was ihren industriellen Einsatz einschränkt. Kontinuierliche Ablenkungssysteme dominieren weiterhin die Eier- und Kabelkennzeichnung, da geladene Tropfen gekrümmte oder raue Oberflächen navigieren können, die für Shuttle-Systeme nicht geeignet sind. Der verstärkte Forschungs- und Entwicklungsfokus auf Piezo-Stapel signalisiert eine anhaltende Führungsposition im Tintenstrahl-Druckkopf-Markt.

Nach Tintentyp: UV-härtbare Formulierungen beschleunigen sich

Wässrige Chemie kontrollierte 37,82 % des Wertes von 2025, da Textilfabriken und Wellpappeanlagen emissionsarme Ausgaben priorisierten, doch UV-härtbare Tinten werden mit einer CAGR von 5,09 % am schnellsten expandieren, gestützt durch sofortige Aushärtung und Konformität mit Lebensmittelkontaktvorschriften. Lösungsmitteltinten bleiben bei Außenwerbung und Fahrzeugfolierungen bestehen, wo plastifizierte Substrate eine aggressive Benetzung und UV-Stabilität erfordern, während Latex- und Sublimationstinten Nischen in Dekor und Polyester-Bekleidung besetzen.

Der Wegfall von Infrarottrockner reduziert den Platzbedarf und senkt den Energieverbrauch um 30 %–50 %, ein entscheidender Anreiz für Etikettenanlagen mit engen Gängen und hohem Durchsatz. Stickstoffgespülte Kammern erhöhen die Anfangskosten, senken jedoch die Ausschussraten durch Sauerstoffinhibierung erheblich. Wasserbasierte Pigmentsysteme bleiben bei Baumwolle und Zellulosefasern dominant, obwohl begrenzter Farbraum und Waschbeständigkeit Premium-Bekleidungsdruckauflagen einschränken. Die UV-Wachstumstrajektorie bestätigt die Präferenz des Tintenstrahl-Druckkopf-Marktes für trocknungsfreie Workflows bei pharmazeutischen Etiketten und Smart-Packaging-Prototypen.

Nach Anwendung: Elektronikedruck übertrifft andere

Verpackung und Etikettierung entfielen 2025 auf 33,18 % des Umsatzes, doch Elektronik und Funktionsmaterialien werden voraussichtlich mit einer CAGR von 5,23 % wachsen, was die Nachfrage nach Lötmaskenabscheidung, Legendendruck und konformen Antennenmuster auf Flexschaltkreisen widerspiegelt. Der Textildruck gewinnt Stärke aus Fast-Fashion-Zyklen, die eine Mikro-Chargierung von SKUs in asiatisch-pazifischen Fabriken erfordern. Codierung und Kennzeichnung bleiben eine Standardanwendung, verzeichnen jedoch nur inkrementelles Wachstum, da Gesetze die Serialisierung von Arzneimitteln und Getränken vorschreiben.

Elektronikprototyping nutzt Linienbreiten unter 10 µm, die von Piezo-Köpfen geliefert werden, um Designs in Tagen statt in Fotolithografie-Wochen zu iterieren, was mit der agilen Hardwareentwicklung übereinstimmt. 3D- und additive Fertigung verwendet Binderjetting zum Schichten von Keramik und Metallen, doch Materialqualifizierungszeiträume und die Dominanz des Pulverbettschmelzens dämpfen den kurzfristigen Umsatz. Verpackungskonverter betonen variable Datensendungskartons für den E-Commerce und treiben die weitere Durchdringung von Einzeldurchlauf-Köpfen voran, die mit Lagerverwaltungssystemen integriert sind. Der kollektive Schwung hält den Tintenstrahl-Druckkopf-Markt auf einem Diversifizierungskurs jenseits der traditionellen grafischen Künste.

Nach Endnutzer: Industriedruck behält die Führung

Industriestandorte verbrauchten 46,20 % der Lieferungen von 2025 und umfassen Verpackungskonverter, Textilfabriken und Elektronikhersteller, die im Dreischichtbetrieb arbeiten. Der Grafikdruck, der voraussichtlich mit einer CAGR von 4,81 % steigen wird, bedient Fotobücher, Point-of-Purchase-Displays und On-Demand-Bücher, bei denen die Offsetplatten-Ökonomie bei kleinen Auflagen unrentabel ist. Büro- und Verbrauchergeräte verlieren Marktanteile, da Cloud-Speicher die Seitenanzahl reduziert und das Homeoffice sich nach der Pandemie stabilisiert hat.

Hochdurchsatzfabriken schätzen Betriebszeit mehr als den Tintenpreis pro Liter und akzeptieren Premium-Serviceverträge, die an vorausschauende Wartungs-Dashboards gebunden sind. Grafikhäuser monetarisieren variable Datenbildgebung für personalisiertes Marketing und verwenden Großformatköpfe mit Sechsfarb-Sets, um den Farbraum zu erweitern. Biomedizinische Labore experimentieren mit Gewebegerüst-Jetting und erweitern die Präzisionsinfrastruktur in die Biowissenschaften. Die Größe des Industriesegments stellt sicher, dass der Tintenstrahl-Druckkopf-Markt weiterhin um Hochlastzyklus-Anwendungsfälle kreist.

Geografische Analyse

Der asiatisch-pazifische Raum lieferte 41,40 % des Wertes von 2025 und ist auf eine CAGR von 5,03 % eingestellt, da Peking inländische MEMS-Linien subventioniert und Neu-Delhis produktionsgebundener Anreiz die Textildigitalisierung fördert. Fabriken in Shenzhen und Suzhou steigerten die Druckkopfproduktion 2025 um 25 %, reduzierten die Importabhängigkeit und schwenkten auf den südostasiatischen Verbrauch um. Japanische Unternehmen halten noch über 60 % der globalen Piezo-Patente, aber taiwanesische und südkoreanische Herausforderer erodieren Preisaufschläge durch vereinfachte Keramikbaugruppen.

Nordamerika verzeichnete den zweitgrößten Anteil, angeführt von Konvertern in den Vereinigten Staaten, die Wellpappedruckmaschinen für E-Commerce-Logistikkartons umrüsten, und Pharmaunternehmen, die Serialisierungsköpfe vor der vollständigen Durchsetzung des Gesetzes zur Sicherheit der Arzneimittellieferkette integrieren. Kanada profitiert von der Nähe zu den US-amerikanischen Konsumgüterströmen, leidet jedoch unter einer reifen installierten Basis, was das Greenfield-Potenzial verringert. Mexikos Maquiladora-Netzwerke erproben den Legendendruck auf Automobilsteuermodulen, obwohl die Akzeptanz hinterherhinkt, da Tier-1-Lieferanten die Zuverlässigkeit gegenüber Siebdruckkonkurrenten validieren.

Europas Fortschritt hängt von strengen VOC-Beschränkungen ab, die Lösungsmittelchemikalien verdrängen und die Einführung wässriger und UV-härtbarer Chemikalien vorantreiben und damit die Nachfrage nach kompatiblen Köpfen aufrechterhalten. Kapitalausrüstungs-OEMs in Deutschland integrieren Tintenstrahlelemente in hybride Offsetlinien, während der spanische Keramikfliesensektor Tintenstrahl für dekorative Glasuren nutzt, die mit analogen Walzen nicht möglich sind. Südamerika sowie der Nahe Osten und Afrika bilden zusammen weniger als 15 % des globalen Anteils, da Finanzierungsengpässe die analoge Dominanz verlängern, obwohl Brasiliens Etikettenkonverter und die auf Tourismus ausgerichteten Werbeschildergeschäfte der Vereinigten Arabischen Emirate Nischen mit beschleunigter Akzeptanz veranschaulichen.

Wettbewerbslandschaft

Die fünf größten Anbieter – Epson, Canon, HP, Ricoh und Fujifilm – kontrollierten rund 55 % des Umsatzes von 2025, was eine moderate Konzentration widerspiegelt. Epsons Open-Platform-Lizenzierung markierte einen Wendepunkt, der die modulare Akzeptanz durch kleinere Druckmaschinenhersteller ermöglichte und gleichzeitig die Hardware-Bruttomargen komprimierte. Canon erweitert thermische Patente rund um die Blasenbildungsphysik, während HP Thermo-Tintenstrahl für die Hochgeschwindigkeits-Postadressierung weiterentwickelt. Ricoh und Fujifilm differenzieren sich durch Tintenumwälzung und Farbmanagement-Firmware, die prädiktive Algorithmen zur frühzeitigen Erkennung von Düsenausfällen einbetten.

Mittelständische Akteure wie Xaar und Memjet fordern Marktführer mit feldaustauschbaren Arrays heraus, die Ausfallzeiten minimieren und die Gesamtbetriebskosten senken – ein attraktives Wertversprechen für Konverter, die 24/7 betreiben. Elektrohydrodynamische und Schallwellen-Startups zielen auf die Abscheidung von Funktionsflüssigkeiten bei 50 cP oder höher ab und könnten das Keramik-Binderjetting und den leitfähigen Pastendruck disruptieren, obwohl die kommerziellen Volumina bescheiden bleiben. Patentbarrieren bleiben formidabel, aber nicht unüberwindbar: Neue Architekturen operieren außerhalb von Piezo- und Thermalansprüchen und veranschaulichen, wie der Tintenstrahl-Druckkopf-Markt in Spezialisierungszonen fragmentiert, die auf Viskositätsbereich und Flüssigkeitschemie ausgerichtet sind.

Die Servicedifferenzierung wächst, da Anbieter IoT-Dashboards, KI-gestützte Wartung und ISO-konforme Farbprofilierung in jährliche Abonnementtiers bündeln. Kunden bewerten die Gesamtworkflow-Kosten statt nur die Düsendichte und schätzen die Software-Interoperabilität mit ERP- und Designplattformen. Da Lieferketten für Keramiksubstrate und Treiber-ASICs mit Zuteilungsvolatilität konfrontiert sind, sind strategische Lieferantenpartnerschaften wichtiger als reine Jetting-Metriken, und Druckmaschinenhersteller sichern sich durch Dual-Sourcing von Köpfen mit gemeinsamen Düsenplatten-Abmessungen ab.

Marktführer im Tintenstrahl-Druckkopf-Bereich

FUJIFILM Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Seiko Epson Corporation

Kyocera Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Kyocera brachte einen 1.584-Düsen-Kopf für das Keramikschlicker-Jetting auf den Markt, der Schichten unter 20 µm bei der Luft- und Raumfahrtprototypierung ermöglicht.

- Oktober 2025: Epson begann mit der Lieferung von PrecisionCore-Modulen an Drittanbieter-Integratoren und entkoppelte damit den Tintenumsatz von der Hardware.

- Oktober 2025: Epson veröffentlichte den S3200-S1-Kopf, der für starke Lösungsmittel-Werbetinten optimiert ist.

- September 2025: Fujifilm schloss eine Partnerschaft mit einem europäischen Textilmaschinenhersteller, um Dimatix-Köpfe in Direkt-auf-Stoff-Linien zu integrieren.

Umfang des globalen Tintenstrahl-Druckkopf-Marktberichts

Der Tintenstrahl-Druckkopf-Marktbericht ist segmentiert nach Technologietyp (Drop-on-Demand mit thermischen und piezobasierten Köpfen, Kontinuierlich), Tintentyp (Wässrig, Lösungsmittelbasiert, UV-härtbar, Latex und Sublimation, Sonstige Tintentypen), Anwendung (Verpackung und Etikettierung, Textildruck, Elektronik und Funktionsmaterialien, 3D- / Additive Fertigung, Codierung und Kennzeichnung, Sonstige Anwendungen), Endnutzer (Büro und Verbraucher, Industriedruck, Grafikdruck, Sonstige Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Drop-on-Demand | Thermisch |

| Piezobasiert | |

| Kontinuierlich |

| Wässrig |

| Lösungsmittelbasiert |

| UV-härtbar |

| Latex und Sublimation |

| Sonstige Tintentypen |

| Verpackung und Etikettierung |

| Textildruck |

| Elektronik und Funktionsmaterialien |

| 3D- / Additive Fertigung |

| Codierung und Kennzeichnung |

| Sonstige Anwendungen |

| Büro und Verbraucher |

| Industriedruck |

| Grafikdruck |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Technologietyp | Drop-on-Demand | Thermisch |

| Piezobasiert | ||

| Kontinuierlich | ||

| Nach Tintentyp | Wässrig | |

| Lösungsmittelbasiert | ||

| UV-härtbar | ||

| Latex und Sublimation | ||

| Sonstige Tintentypen | ||

| Nach Anwendung | Verpackung und Etikettierung | |

| Textildruck | ||

| Elektronik und Funktionsmaterialien | ||

| 3D- / Additive Fertigung | ||

| Codierung und Kennzeichnung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Büro und Verbraucher | |

| Industriedruck | ||

| Grafikdruck | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Tintenstrahl-Druckkopf-Marktes im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 4,06 Milliarden bei einer CAGR von 4,11 % über 2026–2031 erreichen wird.

Welcher Technologietyp führt die aktuelle Nachfrage an?

Drop-on-Demand-Piezoelektrische Köpfe beherrschten 2025 61,3 % des Umsatzes und zeigen den stärksten langfristigen Schwung.

Welches Anwendungssegment wächst am schnellsten?

Elektronik- und Funktionsmaterialiendruck wird voraussichtlich bis 2031 mit einer CAGR von 5,23 % wachsen.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Chinas Lokalisierungssubventionen, Indiens Textilförderungen und Japans MEMS-Führungsposition treiben einen Anteil von 41,40 % und eine CAGR von 5,03 % an.

Was ist das Haupthindernis für eine breitere Akzeptanz bei kleinen Konvertern?

Die anfänglichen Anschaffungskosten bleiben 40 %–60 % höher als bei Laser- oder Analoglinien, was die Investitionskapazität in preissensiblen Regionen einschränkt.

Wie verändern OEMs die Wettbewerbsdynamik?

Führende Anbieter lizenzieren nun Open-Platform-Köpfe, was das Volumenpotenzial erweitert, aber die Stückmargen komprimiert und den Wert auf Service und Software verlagert.

Seite zuletzt aktualisiert am: