Marktgröße und Marktanteil für Drucken und Verpackung in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

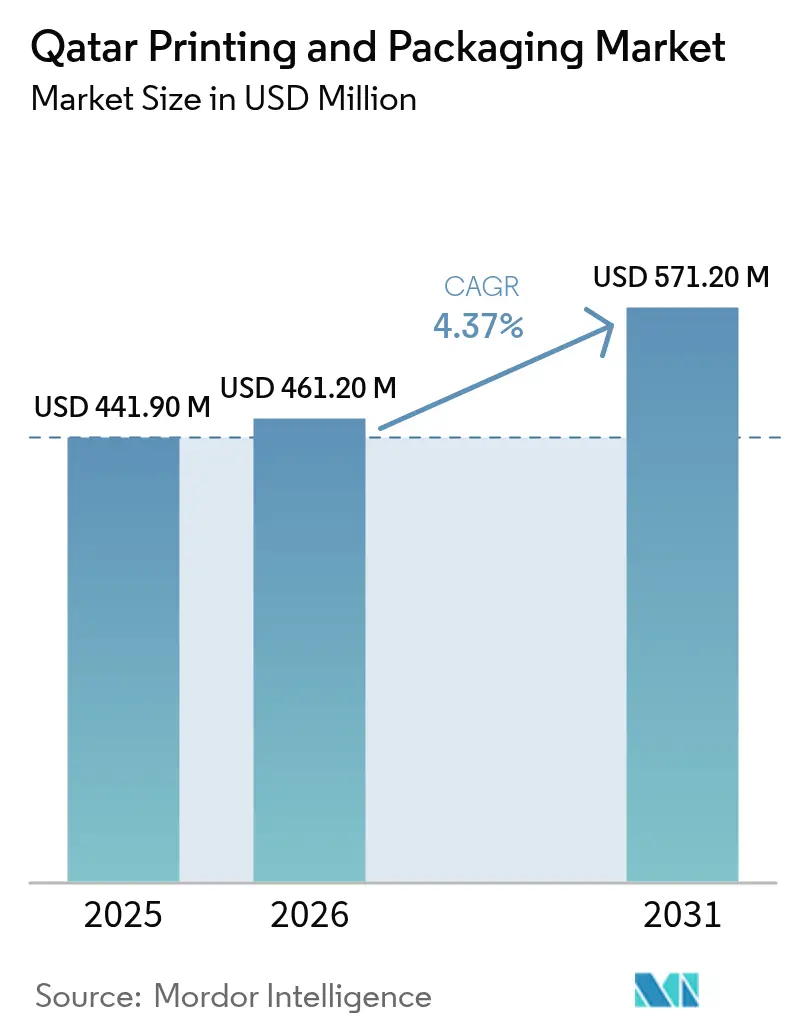

| Marktgröße im Basisjahr (2025) | 441.9 Millionen US-Dollar |

| Marktgröße (2026) | 461.2 Millionen US-Dollar |

| Marktgröße (2031) | 571.2 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drucken und Verpackung in Katar von Mordor Intelligence

Die Marktgröße für Drucken und Verpackung in Katar wird voraussichtlich von 441,9 Millionen USD im Jahr 2025 auf 461,2 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 571,2 Millionen USD bei einer CAGR von 4,37 % über den Zeitraum 2026–2031 erreichen. Steigende Beteiligung des Privatsektors, anhaltende PMI-Werte des Nicht-Energiesektors oberhalb der neutralen 50-Punkte-Marke sowie fertigungsfreundliche Maßnahmen, die in der Dritten Nationalen Entwicklungsstrategie verankert sind, halten die Nachfrage auf einem Aufwärtspfad. Offsetlithografie sichert derzeit das Volumen, doch Digitaldrucker gewinnen Marktanteile, da kleine und mittlere Unternehmen Aufträge für Kleinserien mit variablen Daten anfordern. Kunststoffe dominieren die Primärformate, doch Papier und Karton verzeichnen das schnellste Wachstum, da das 2022 eingeführte Verbot von Einweg-Plastiktüten die Nachfrage nach recyclingfähigen Substraten beschleunigt. Hochbarriere-Folien im Zusammenhang mit LNG-Kühlkettenexporten sowie Verpackungen für schnelllebige Konsumgüter, die im Inland im Rahmen von Importsubstitutionsprogrammen hergestellt werden, runden die wichtigsten Wachstumsvektoren ab.

Wesentliche Erkenntnisse des Berichts

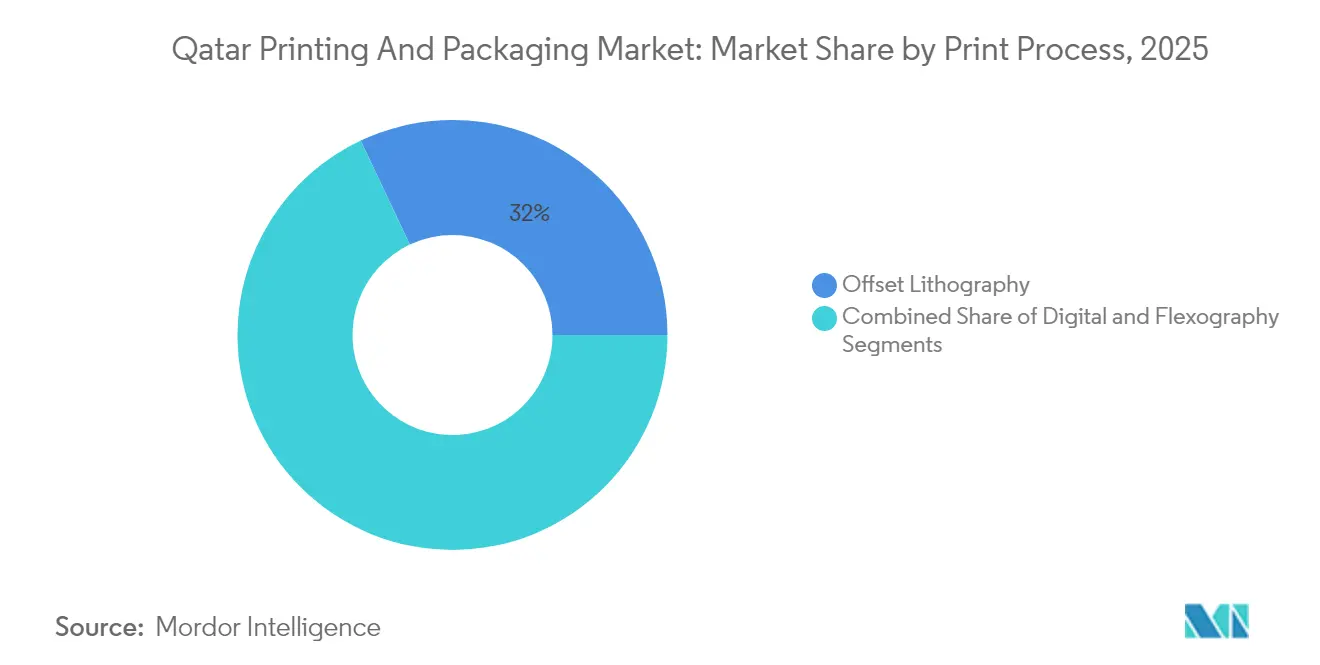

- Nach Druckverfahren führte die Offsetlithografie mit einem Anteil von 32,02 % am Markt für Drucken und Verpackung in Katar im Jahr 2025, während der Digitaldruck bis 2031 voraussichtlich mit einer CAGR von 5,04 % wachsen wird.

- Nach Verpackungsmaterial entfielen 43,12 % des Marktanteils am Markt für Drucken und Verpackung in Katar im Jahr 2025 auf Kunststoffe, während Papier und Karton im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,49 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf Lebensmittelverpackungen ein Anteil von 46,98 % am Markt für Drucken und Verpackung in Katar im Jahr 2025, während Pharmazeutika mit einer CAGR von 5,24 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Drucken und Verpackung in Katar

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom bei der Abwicklung des elektronischen Handels | +1.8% | National; Übertragung auf den GCC | Mittelfristig (2–4 Jahre) |

| Wachstum der inländischen Herstellung von schnelllebigen Konsumgütern | +1.0% | National | Langfristig (≥ 4 Jahre) |

| Durch die FIFA-Erblastinfrastruktur angetriebene Einzelhandelsformate | +0.7% | Doha, Al Rayyan, Lusail | Mittelfristig (2–4 Jahre) |

| Verbindliches Verbot von Einweg-Plastiktüten (November 2022) | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Rasanter Aufstieg des digitalen Etikettendrucks auf Abruf für kleine und mittlere Unternehmen | +0.2% | National | Kurzfristig (≤ 2 Jahre) |

| LNG-Kühlkettenexporte, die Hochbarriere-Folien erfordern | +0.2% | National; Exportverflechtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Abwicklung des elektronischen Handels

Zweistelliges Auftragsvolumenwachstum auf führenden Plattformen seit 2024 gestaltet das Verpackungsdesign in Richtung leichter, manipulationssicherer Versandtaschen um, die in automatisierte Sortierstrecken passen. Optimierte Zollabwicklungsprozesse verkürzen die Vorlaufzeiten für eingehende Materialien und setzen Kapital für Verarbeiter frei, um in Digitaldrucker zu investieren. Markeninhaber fordern nun Werbung auf Versandboxen, was den variablen Datendruck antreibt. Fulfillment-Zentren in der Nähe des Hamad-Hafens bevorzugen lokal verarbeitete Wellpappenboxen, um die Liegezeiten zu reduzieren. Infolgedessen erhält der Markt für Drucken und Verpackung in Katar durch diesen Treiber einen Anstieg seiner CAGR um 1,8 Prozentpunkte.

Wachstum der inländischen Herstellung von schnelllebigen Konsumgütern

Steueranreize und das Programm zur intelligenten Fertigung von Factory One fördern lokale Linien für Lebensmittel, Getränke und Körperpflege, die jeweils Primär- und Sekundärverpackungen erfordern, die dem internationalen Regalauftritt entsprechen. Grafikanpassungen vor Ort beschleunigen Produktauffrischungen und begünstigen digitale Workflows. Lokale Verarbeiter profitieren von der Nähe zu den Endverbrauchern und dem Echtzeit-Qualitätskontroll-Feedback, was die Nachfrage des Marktes für Drucken und Verpackung in Katar nach hochwertigen Substraten stärkt. Je mehr Artikelnummern auf den Markt kommen, desto kürzer werden die Auflagen, was die Nachfrage nach schnell wechselbaren Flexo- und Digitalanlagen steigert. Der Nettoeffekt ist ein Zuwachs von 1,0 Prozentpunkten in der CAGR.

Durch die FIFA-Erblastinfrastruktur angetriebene Einzelhandelsformate

Neue Einkaufszentren und Unterhaltungseinrichtungen, die für die Fußballweltmeisterschaft 2022 eröffnet wurden, sind weiterhin vollständig vermietet und erhalten Premium-Aufträge für Point-of-Sale-Verpackungen aufrecht. Temporäre Aktionen und limitierte Merchandising-Editionen verstärken den Kurzlaufdruck. Einzelhandelsanbieter spezifizieren nun FSC-zertifiziertes Papier und kompostierbare Folien, die mit den nationalen Nachhaltigkeitszielen übereinstimmen. Diese Anforderungen kommen Verarbeitern mit zertifizierten Lieferketten zugute und vertiefen den Mehrwert des Marktes für Drucken und Verpackung in Katar. Dieser Treiber trägt mittelfristig +0,7 Prozentpunkte zum Wachstum bei.

Verbindliches Verbot von Einweg-Plastiktüten (November 2022)

Lebensmittelhändler im Einzelhandel stellten in den ersten 12 Monaten des Verbots 100 Millionen jährliche Kassenbeutel auf Papier oder wiederverwendbaren Stoff um. Hersteller von Papiertüten steigerten die Kapazitätsauslastung bis 2024 auf nahezu 90 %. Lokale Versuche mit Biopolymerfolien erhielten schnellverfahrensmäßige Genehmigungen vom Ministerium für Kommunales und Umwelt, was auf eine künftige Nachfrage nach PHA- und PLA-Mischungen hindeutet. Kleine Verarbeiter stehen unter Investitionsdruck, sich anzupassen, doch das Gesamtvolumen der Verpackungen steigt kurzfristig um 0,6 Prozentpunkte.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile importierte Zellstoff- und Harzpreise | -1.1% | National; importabhängig | Kurzfristig (≤ 2 Jahre) |

| Geringe Skaleneffekte im Vergleich zu Verarbeitern in den Vereinigten Arabischen Emiraten und Saudi-Arabien | -0.8% | National; grenzüberschreitende Auswirkungen | Langfristig (≥ 4 Jahre) |

| Investitionsintensität für hochwertige Flexodruckmaschinen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten der GCC-Richtlinien zu lebensmittelberührenden Materialien | -0.3% | National; GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile importierte Zellstoff- und Harzpreise

Globale Frachtaufschläge und Währungsschwankungen trieben die Kraftliner-Notierungen zwischen dem vierten Quartal 2023 und dem zweiten Quartal 2025 um 18 % in die Höhe, was die Margen kleiner und mittlerer Unternehmen belastete. Verarbeiter zögern, Lagerbestände zu halten, was die Auftragszyklen verzögert. Während indexgebundene Verträge diskutiert werden, hat keiner davon Marktakzeptanz gefunden, was die CAGR des Marktes für Drucken und Verpackung in Katar um 1,1 Prozentpunkte mindert.

Geringe Skaleneffekte im Vergleich zu Verarbeitern in den Vereinigten Arabischen Emiraten und Saudi-Arabien

Regionale Mitbewerber betreiben Werke mit einer Kapazität von mehr als 250 kt/Jahr für Karton und Flexibelsubstrate, verglichen mit Katars Standorten mit weniger als 50 kt/Jahr, was zu einem Kostennachteil von 12 % bei Standardprodukten führt. Höhere Stückkosten begrenzen Exporterfolge und mindern das Wachstum um 0,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckverfahren: Digitale Beschleunigung gestaltet die Wertschöpfungskette neu

Die Offsetlithografie erzielte im Jahr 2025 den größten Anteil am Markt für Drucken und Verpackung in Katar mit 32,02 %, da ihre Kosteneffizienz große Serienauflagen begünstigt. Digitaldrucker sollen jedoch mit einer CAGR von 5,04 % wachsen und den Markt für Drucken und Verpackung in Katar für Kleinserien- und Variablendaten-Aufträge vergrößern. Markeninhaber schätzen schnelle Grafikwechsel, und Versandtaschen des elektronischen Handels erfordern nun QR-Code-Integration. Das Industrie-4.0-Strategiepapier des Handelsministeriums hat Fördermittel für digitale Upgrades bereitgestellt, was die Akzeptanz weiter fördert.

Höhere Tintenstrahlauflösung, Inline-Veredelung und Substratvielseitigkeit ermöglichen es Digitallinien, in mittlere Offsetvolumina einzudringen. Verarbeiter kombinieren hybride Offset-Digital-Workflows, um Kosten- und Lieferzeitdruck abzufedern. Die Flexografie behält ihre Relevanz für Flexibelverpackungen, verzeichnet jedoch eine langsamere Akzeptanz aufgrund hoher Investitionskosten und fehlender Bedienerqualifikationen. Infolgedessen verlagert die Branche für Drucken und Verpackung in Katar Investitionen in Richtung Rolle-zu-Rolle-Digitaldrucker, insbesondere in Etiketten und Schrumpfhülsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsmaterial: Papier und Karton holen bei Kunststoffen auf

Kunststoffe dominierten mit einem Anteil von 43,12 % am Markt für Drucken und Verpackung in Katar im Jahr 2025, da HDPE und PET weiterhin Grundmaterialien für Lebensmittel, Getränke und Pharmazeutika sind. Papier und Karton jedoch wachsen mit der höchsten Rate von 5,49 % CAGR, begünstigt durch das Tütenbeibot von 2022 und Nachhaltigkeitszusagen der Einzelhändler. Wellpappenhersteller ergänzen Inline-Flexo-Faltwerke, um Versandkunden des elektronischen Handels zu bedienen, und Faltschachtelwerke melden Kapazitätsauslastungen von über 80 %. Der bevorstehende Ethylenkomplex in Ras Laffan wird die Versorgungssicherheit mit Polymeren verbessern, doch ein Großteil des zusätzlichen Harzes könnte für den Export bestimmt sein, was inländische Kunststoffverarbeiter zur Vorsicht veranlasst.

Markeninhaber experimentieren mit Monomaterial-Laminaten, die das Recycling vereinfachen. Neu aufkommende Mikrowellpappenkartons ersetzen starre Kunststoffe in Elektronik-Geschenkverpackungen. Die Marktgröße für Drucken und Verpackung in Katar für faserbasierte Substrate expandiert, da Drucker FSC- und PEFC-Chain-of-Custody-Zertifizierungen sichern, um Verträge mit multinationalen Unternehmen zu gewinnen.

Nach Endverbraucherbranche der Verpackung: Lebensmittel dominieren, Pharmazeutika wachsen stark

Lebensmittelanwendungen beanspruchten 2025 46,98 % des Umsatzes dank wachsender urbaner Einzelhandelskanäle und erweiterter inländischer Verarbeitungslinien. Pharmazeutika, obwohl noch kleiner, verzeichnen die stärkste Entwicklung mit einer CAGR von 5,24 %, gestützt durch Krankenhauserweiterungen und Kühlketteninvestitionen. Speziallaminate mit Aluminiumbarrieren gewinnen Marktanteile zum Schutz feuchtigkeitsempfindlicher Arzneimittel. Getränkeverpackungen bleiben robust, da Hotels und Restaurants von anhaltenden Tourismusströmen profitieren. Haushalt- und Körperpflegesegmente übernehmen Standbeutel mit Ausgießern, was den Verbraucherwunsch nach Komfort widerspiegelt.

Der elektronische Handel stimuliert weiter Sekundärverpackungen wie Füllpapiere für Leerräume, bedruckte Versandtaschen und Abonnementboxen, die die Converter-Erlöse diversifizieren. Das Wertversprechen der Branche für Drucken und Verpackung in Katar entwickelt sich in Richtung Compliance, Rückverfolgbarkeit und intelligenter Verpackungsfunktionen wie NFC-Tags zur Fälschungssicherung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Doha, Al Rayyan und Lusail generieren mehr als die Hälfte des Volumens des Marktes für Drucken und Verpackung in Katar, angetrieben durch dichte Einzelhandelspräsenzen und Hauptsitze von Herstellern schnelllebiger Konsumgüter. Die Post-Fußballweltmeisterschaft-Infrastruktur hält den Besucherverkehr hoch, was in eine stetige Verpackungsdurchsatzleistung für Lebensmittel, Getränke und Souvenirartikel umgesetzt wird. Große Offsetbetriebe, die im Industriegebiet Doha konzentriert sind, profitieren von einem schnellen Zugang sowohl zum Flughafen als auch zum Hamad-Hafen und optimieren so die Reaktionsfähigkeit der Lieferkette.

Die Industriestadt Ras Laffan etabliert sich als strategischer Standort für Kunststoffverpackungen nach dem Start des 6-Milliarden-USD-Ethylenkrackers, der die Vorlaufzeiten für Rohstoffe verkürzt und die Folienextrusionspläne stabilisiert. Industriezonen in der Nähe von Al Khor nutzen Freizonenvorteile, um Wellpappenverarbeiter anzuziehen, die sich auf Exportverpackungen für petrochemische Ausrüstungen konzentrieren. Dennoch sehen sich diese Zonen beim Versand in GCC-Märkte unter neuen Lebensmittelkontaktvorschriften mit höheren Zertifizierungskosten konfrontiert.

Korridore, die mit dem Hamad-Hafen und dem Orbital Highway verbunden sind, bieten Flächen für Neuanlagen, die auf Versandkunden des elektronischen Handels im weiteren GCC abzielen. Während Landzuschüsse die Investitionshürden senken, bleiben Verzögerungen beim Versorgungsanschluss ein Risiko. Insgesamt verbreitert die geografische Diversifizierung die Kundenbasis des Marktes für Drucken und Verpackung in Katar, obwohl urbane Zentren das Volumen weiterhin dominieren werden.

Regulatorisches Umfeld

Die Versorgung mit Verpackungen und bedruckten Verpackungslösungen in Katar wird durch eine Kombination aus nationaler Aufsicht und GCC-konformen technischen Anforderungen geregelt. Das Ministerium für Handel und Industrie (MOCI) setzt Marktkontrolle und Inspektion durch, einschließlich Einschränkungen für Waren mit Logos, Symbolen oder Phrasen, die nicht mit islamischen Werten, Gebräuchen und Traditionen übereinstimmen. Diese Vorschriften beeinflussen die Genehmigung von Verpackungsgrafiken und können das Nachdruckrisiko für Markeninhaber und Konverter erhöhen. Die Einführung von Standards wird von der Qatar General Organization for Standardization (QS) geleitet, die sich in der Regel an den Anforderungen der GCC Standardization Organization (GSO) orientiert, die in der gesamten Region verwendet werden.

Für Lebensmittelkontaktanwendungen dient die Einhaltung der GCC-Standards als Torwächter sowohl für lokal produzierte als auch für importierte Verpackungen. GSO 839:2021 deckt allgemeine Anforderungen für alle Lebensmittelverpackungen ab, während GSO 1863:2021 Anforderungen für Kunststoffverpackungen festlegt, einschließlich Erwartungen an chemische Migration und Materialzusammensetzung. Auch die Importprozesse beeinflussen die Zeit bis zur Markteinführung von Verpackungsmaterialien und Druckvorprodukten: Die Dokumentationsnormen des Zolls von Katar (Handelsrechnung, Ursprungszertifikat und Packliste mit HS-Codes und Gewichten, in der Regel beglaubigt) erhöhen die Kosten bei Nichteinhaltung. Die Halal-bezogenen Leitlinien des Ministeriums für öffentliche Gesundheit für Lebensmittelimporte verstärken zusätzlich die Beschränkungen für nicht-halale Substanzen und Kennzeichnungspraktiken, einschließlich der Datumsmarkierung auf den Originalbehältern anstatt auf Aufklebern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Druck und Verpackung in Katar beginnt mit größtenteils importiertem Papier, Karton, Farben, Druckplatten und Zusatzstoffen, während Polymer-Rohstoffe von der Nähe zur petrochemischen Basis des Landes profitieren. Dies unterstützt die inländische Verarbeitung von Polyethylen und verwandten flexiblen Formaten. Konvertierung und Druck werden von einer Mischung lokaler Spezialisten in den Bereichen flexible Verpackungen, Etiketten und Kartons sowie von Anbietern industrieller Verpackungen und Transportverpackungen übernommen, darunter Qatar Plastic Products Company (flexibles Polyethylen), First Pack Factory W.L.L. (Etiketten und flexible Verpackungen) und Al Jattal Industry Co. (PET/PP-Rollenmaterial, thermogeformte Produkte, Papierbecher und Aluminiumfolien).

Der Bedarf an sekundären und industriellen Verpackungen wird von Unternehmen wie AWMPACK (Paletten und industrielle Verschläge) gedeckt, während die regionale Versorgung mit Foodservice- und Papier-Karton-Verpackungen durch die Aktivitäten von Hotpack Global in Katar unterstützt wird. Die Nachfrage kommt aus den Bereichen Lebensmittel (einschließlich Importabwicklung und inländischer Verarbeitung), Getränke, Pharma, Einzelhandel und E-Commerce-Versender, wobei Fulfillment-Knotenpunkte in der Nähe des Hamad Port die Bestellungen und Durchlaufzeiten für Wellpappe- und Schutzverpackungen prägen. Die nachgelagerte Kette wird zunehmend von Nachhaltigkeits- und Kreislaufwirtschaftsinitiativen im Rahmen der National Manufacturing Strategy 2024-2030 des Ministeriums für Handel und Industrie geprägt, die Kunststoffe, Lebensmittel und Getränke sowie medizinbezogene Fertigung priorisiert und ein Ziel referenziert, die Übernahme der Kreislaufwirtschaft bei katarischen Fabriken bis 2030 auf 35 % zu erhöhen. Diese politische Ausrichtung treibt Konverter zu recyclingfähigen Substraten, der Entwicklung biobasierter Materialien und strengeren Compliance-Workflows für Lebensmittelkontaktverpackungen hin, die für GCC-Märkte bestimmt sind.

Wettbewerbslandschaft

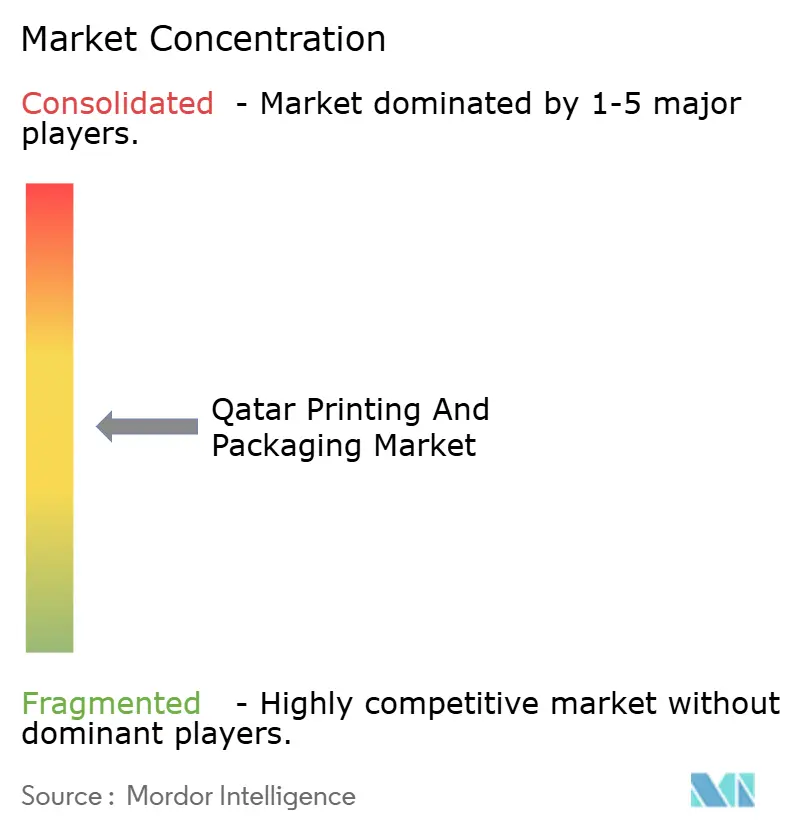

Der Markt für Drucken und Verpackung in Katar bleibt fragmentiert: Kein Anbieter überschreitet einen zweistelligen Marktanteil, und die fünf größten Unternehmen halten zusammen etwa 35 %. Qatar National Printing Press (QNPP) nutzt die Bogenoffset-Automatisierung, um Großauftragsverträge für Unternehmensdrucksachen zu gewinnen. Aspire Printing Press Publishing and Distribution kombiniert Offset- und Digitaldruck, um variable Datenetiketten für das Gesundheitswesen zu bedienen. Galaxy Carton Factory W.L.L. erweiterte 2024 die Stanzkapazität und zielt auf die wachsende Nachfrage nach Versandboxen des elektronischen Handels ab.

Digital-native Start-ups liefern Verpackung-als-Dienstleistung-Plattformen, die es kleinen und mittleren Unternehmen ermöglichen, online zu gestalten, Preise zu kalkulieren und zu bestellen, was den Wettbewerb in Richtung Durchlaufgeschwindigkeit verlagert. Regionale Großunternehmen aus den Vereinigten Arabischen Emiraten und Saudi-Arabien fordern lokale Firmen bei Standardauflagen mit Skalenvorteilen und integrierter Harzversorgung heraus. Die Einhaltung der GCC-Richtlinien zu lebensmittelberührenden Materialien und das Verbot von Einweg-Plastiktüten ist zu einem Differenzierungsmerkmal geworden; Verarbeiter, die zertifizierte kompostierbare Folien anbieten, sichern sich Einzelhandelseinführungen leichter.[1] PackagingLaw.com, "Regulierung von lebensmittelberührenden Materialien in den GCC-Mitgliedstaaten," packaginglaw.com

Strategische Investitionen werden fortgesetzt. QatarEnergy und Chevron Phillips Chemical begannen im Februar 2024 mit dem Bau des Petrochemikalienprojekts in Ras Laffan und sicherten damit die künftige HDPE-Versorgung.[2]QatarEnergy, "Jahresrückblick 2023," qatarenergy.qa Aspire Printing Press Publishing and Distribution kündigte im Juli 2025 ein Upgrade der Digitaldrucker im Wert von 12 Millionen USD an und fügte Siebenfarbentintenstrahlkapazitäten hinzu, die für Schrumpfhülsen geeignet sind. Größere Verarbeiter prüfen Gemeinschaftsunternehmen für Decklagenkarton mit Recyclinganteil, doch Finanzierungskosten dämpfen die sofortige Umsetzung.

Marktführer der Branche für Drucken und Verpackung in Katar

Green Print W.L.L.

Galaxy Carton Factory W.L.L.

Aspire Printing Press Publishing and Distribution

Matco Packaging L.L.C.

Arabian Packaging Co. L.L.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Importsubstitution in FMCG- und regulierten Segmenten bleibt ein sichtbarer Freiraum für in Katar ansässige Konverter. Nationale Industrieprogramme priorisieren die lokale Fertigung in Bereichen, die direkt Verpackungen verbrauchen (Lebensmittel und Getränke sowie Medizinprodukte), und bauen die Umsetzung durch Pipelines von Multi-Projekt-Initiativen im Rahmen der National Manufacturing Strategy 2024-2030 auf. Die Chance für Verpackungslieferanten ist am größten, wo Compliance und Vorlaufzeit wichtig sind, einschließlich Lebensmittelkontaktverpackungen, die GSO 839:2021 und GSO 1863:2021 entsprechen, kurzläufige und variable Grafikänderungen, die durch digitale Workflows ermöglicht werden, sowie Pharmaverpackungen, die Rückverfolgbarkeitsmerkmale enthalten, die von Endnutzern als wertsteigernde Anforderungen beschrieben werden.

Nachhaltige Materialien und mit Kreislaufwirtschaft verbundene Kapazitätserweiterungen sind ein weiterer aktiver Weg, der sowohl durch die zunehmende Durchsetzung der Reduzierung von Einwegplastik als auch durch private Investitionssignale unterstützt wird. Der Erwerb einer 60%igen Beteiligung an Enavra durch Papercut (angekündigt 2025) zum Aufbau eines großskaligen Bioplastik-Fertigungszentrums deutet auf eine vorgelagerte Materiallokalisierung hin, die die Verfügbarkeit von biologisch abbaubaren oder biobasierten Vorprodukten für lokale Folien- und Beutelkonverter erweitern kann. Parallel dazu schafft die industrielle Logistikintegration rund um den Hamad Port, einschließlich auf Ernährungssicherheit ausgerichteter Anlagen, die Verarbeitung, Verpackung und Distribution kombinieren, einen klar definierten Kundenkreis für Konverter, die standardisierte Sekundärverpackungen, konforme Etiketten und schnelle Nachschubzyklen im Zusammenhang mit hafenzentrierten Bestandsoperationen liefern können.

Aktuelle Branchenentwicklungen

- April 2026: Speedline Printing Press verkündete einen Meilenstein anlässlich von 25 Jahren Geschäftstätigkeit in Katar und hob seine Offsetdruck- und individuellen Verpackungsfähigkeiten hervor, die die Nachfrage aus Einzelhandel und Gastgewerbe bedienen. Die Mitteilung unterstreicht die anhaltende lokale Kapazität bei bedruckten Verpackungen und kommerziellen Druckdienstleistungen, während Markeninhaber Durchlaufzeit mit compliancegetriebener Grafikkontrolle abwägen.

- November 2025: Papercut erwarb eine 60%ige Beteiligung an Enavra, um ein großskaliges inländisches Fertigungszentrum für biologisch abbaubare Kunststoffe voranzutreiben. Der Schritt unterstützt die lokale Beschaffung nachhaltiger Verpackungsmaterialien und schafft einen Weg für in Katar ansässige Konverter, Zugang zu biobasierten Harzalternativen zu erhalten, die mit den nationalen Nachhaltigkeitsprioritäten übereinstimmen.

- Februar 2024: QatarEnergy und Chevron Phillips Chemical begannen mit dem Bau des Petrochemieprojekts Ras Laffan, einschließlich eines Ethylenkomplexes, und stärkten damit die vorgelagerte Rohstoffbasis für Polyethylen und verwandte Verpackungssubstrate. Diese Investition unterstützt die langfristige Versorgungssicherheit für die Konvertierung von Kunststoffverpackungen und kann die Abhängigkeit von vollständig importierten Polymer-Lieferketten für einige Formate verringern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den katarischen Markt für Druck und Verpackung als den Wert der Verpackungsformate und Druckaktivitäten, die zur Bedienung der Endnutzernachfrage innerhalb Katars eingesetzt werden, erfasst auf Länderebene und ausgedrückt in aktuellen USD für das Basisjahr und die Prognosejahre.

Ausschlüsse des Geltungsbereichs: Diese Marktgrößenbestimmung schließt Druck aus, der nicht mit der Verpackungsnachfrage verbunden ist (zum Beispiel eigenständiger kommerzieller Druck für Büros oder Marketing), und sie schließt Exporte aus, die nicht in Katar konsumiert werden.

Übersicht der Segmentierung

- Nach Druckverfahren

- Offsetlithografie

- Flexografie

- Digital

- Nach Verpackungsmaterial

- Kunststoffe

- Papier und Karton

- Glas

- Metall

- Nach Endverbraucherbranche der Verpackung

- Lebensmittel

- Getränke

- Pharmazeutika

- Körper- und Haushaltspflege

- Sonstige Endverbraucherbranchen der Verpackung

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und den ersten Satz von Nachfragesignalen für Verpackungen und Verpackungsdruck in Katar aufzubauen. Öffentliche Quellen wie Veröffentlichungen der Planning and Statistics Authority, Handelszusammenfassungen des katarischen Zolls, UN-Comtrade-Länderimportdaten und Fertigungsstatistiken der UN-Organisation für industrielle Entwicklung halfen uns, die Richtung der Verpackungsnutzung und den Materialmix gegenzuprüfen.

Wir haben auch politische und regulatorische Aktualisierungen überprüft, die Verpackungsentscheidungen verändern können (zum Beispiel Beschränkungen für Einwegplastiktüten), zusammen mit verpackungsbezogenen Standards und Leitlinien zur Kreislaufwirtschaft, die von lokalen Behörden veröffentlicht wurden. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse wurden genutzt, um Kapazitätserweiterungen, Verschiebungen im Produktmix und Nachfragethemen im Endverbrauch bei Lebensmitteln, Getränken und Pharmazeutika zu verstehen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Import- und Exportdaten auf Sendungsebene genutzt, um bestimmte Annahmen zu validieren. Die hier aufgeführten Quellen sind beispielhaft, da wir viel mehr Referenzen verwendet haben, um das Modell zu klären und zu überprüfen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie die Nachfrage nach Druck und Verpackung in Katar vertraglich vereinbart und bepreist wird, und anschließend Modellannahmen zu überprüfen, die in öffentlichen Daten nicht sichtbar sind. Wir sprachen mit Verpackungskonvertern, Druckereien, Materialvertreibern und großen Käufern aus den Bereichen Lebensmittel, Getränke, Körperpflege und Pharmazeutika. Dies half uns, typische Auftragsgrößen, Bereiche der Kapazitätsauslastung und das Tempo des Technologiewandels hin zu digitalem Druck für kurze Auflagen zu bestätigen.

Da dies ein Einzelländermarkt ist, wurde die Feldarbeit über nationale Betriebe und verschiedene Kundengruppen hinweg ausgeglichen, anstatt nach globalen Regionen. Wir haben Befragte auch erneut kontaktiert, wenn wir Diskrepanzen zwischen Handelssignalen, Kapazitätsindikatoren und impliziertem Verbrauch feststellten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 18% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 19% | Manager: 57% |

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Ansatz, bei dem die Endverbrauchsnachfrage nach Verpackungen in Katar anhand verbrauchsbezogener Indikatoren und Handelsströme rekonstruiert und anschließend anhand typischer Preisniveaus nach Material und Druckintensität in Werte umgewandelt wird. Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis mit selektiven Bottom-up-Prüfungen bestätigt, etwa durch das Aufsummieren einer Stichprobe von Konverter- und Druckereiumsätzen und die Verwendung von durchschnittlichen Verkaufspreisen multipliziert mit geschätzten Volumina für gängige Verpackungsformate.

Die wichtigsten Eingaben wurden ausgewählt, weil sie sich Jahr für Jahr wiederholt verfolgen lassen, auch bei begrenzter öffentlicher Offenlegung. Dazu gehören Verschiebungen im Verpackungsmaterialmix (Kunststoffe gegenüber Papier und Karton), die Einführung von Druckverfahren (Offset, Flexodruck und Digitaldruck), Nachfragetrends bei verpackten Lebensmitteln und Getränken, der Bedarf an Pharmaverpackungen und die Auswirkung von Regulierung auf leichte und wiederverwendbare Verpackungen. Die Prognose wurde mittels Szenarioanalyse erstellt, wobei der Basisfall an das erwartete Nachfragewachstum in den Kern-Endverbrauchskategorien angebunden und dann anhand von Expertenmeinungen zur Preisweitergabe und zu Kapazitätserweiterungen angepasst wird. Wenn Bottom-up-Proxys unvollständig waren, wurden Lücken mit konservativen, mit dem Interview-Feedback abgestimmten Bandbreiten behandelt, gefolgt von einer Konsistenzprüfung anhand von Handels- und Produktionssignalen.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Prüfungen getestet, damit ungewöhnliche Sprünge im Wert oder Mix vor der Freigabe erklärt werden konnten. Wir verglichen die implizierte Nachfrage mit unabhängigen Signalen wie Importen von Verpackungsmaterialien, Verschiebungen bei der Nutzung von Papier und Karton und der beobachteten Preisrichtung aus dem Feedback der Vertriebskanäle. Konnte der Treiber hinter einem Ausreißer nicht validiert werden, haben wir ihn überprüft und korrigiert.

Eine separate Analystenüberprüfung wird durchgeführt, um Annahmen, Berechnungen und die Jahr-über-Jahr-Logik zu bestätigen. Befragte werden erneut kontaktiert, wenn sich eine Schlüsselvariable außerhalb der erwarteten Bandbreite bewegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn bedeutende Ereignisse eintreten, wie Änderungen der Materialregulierung oder bedeutende Kapazitätserweiterungen. Vor der Auslieferung wird ein erneuter Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Die Marktgröße für Druck und Verpackung in Katar von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Druck und Verpackung in Katar stimmen oft nicht überein, weil sich die erfassten Aktivitäten unterscheiden können, und ebenso das für Währungsumrechnung und Preisgestaltung verwendete Jahr. Einige Schätzungen mischen auch Verpackungsmaterialien mit breiteren kommerziellen Druckdienstleistungen, was die Gesamtsumme verändert, selbst wenn die Wachstumsgeschichte ähnlich klingt.

Ein zweiter Treiber ist, wie die Nachfrage mit der tatsächlichen Nutzung innerhalb Katars verknüpft ist. Einige veröffentlichte Zahlen stützen sich stark auf eine Zusammenfassung der Lieferantenumsätze, ohne den Verpackungsdruck vollständig von Nicht-Verpackungs-Druckaufträgen zu trennen. Bei Mordor Intelligence wird der Wert nur erfasst, wenn die Nachfrage nach Druck und Verpackung auf Verpackungsendverbräuche in Katar zurückgeführt wird, was Handelssignale, Materialmix und Preisentwicklung im Einklang mit demselben Verbrauchspool hält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,44 Mrd. USD (2025) | |

| Fachzeitschrift A | 0,62 Mrd. USD (2025) | Verwendet eine breitere Interpretation, die auch Nicht-Verpackungsdienste wie kommerzielle Druck- und Designdienstleistungen umfassen kann, und wendet einen einzigen gemischten Preis pro Ausstoß an, der den Wert überzeichnen kann, wenn digitale Kurzläufe zunehmen. |

| Branchenverband B | 0,38 Mrd. USD (2026) | Stützt sich auf von Mitgliedern gemeldete Produktion und passt sich nicht vollständig an die Produktion von Nichtmitgliedern und den Verbrauch importierter Verpackungen an, und der Jahresunterschied kann die Gesamtsummen verändern, wenn Wechselkurszeitpunkte und Materialpreisänderungen signifikant sind. |

Die Streuung in der Tabelle ergibt sich hauptsächlich daraus, was als Druckaktivität gezählt wird und wie Importe, lokale Produktion und Preisgestaltung in einem Modell zusammengeführt werden. Indem der Geltungsbereich an die verpackungsbezogene Nachfrage gebunden bleibt und die Gesamtsummen anhand von Handels- und Endverbrauchsindikatoren gegengeprüft werden, bleibt die Schätzung nachvollziehbar auf Eingaben zurückführbar, die jedes Jahr erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Drucken und Verpackung in Katar im Jahr 2026?

Der Markt hat 2026 einen Wert von 461,2 Millionen USD und wird bis 2031 voraussichtlich 571,2 Millionen USD erreichen.

Welches Druckverfahren gewinnt am stärksten an Dynamik?

Der Digitaldruck verzeichnet das schnellste Wachstum und expandiert bis 2031 mit einer CAGR von 5,04 % auf der Grundlage der Nachfrage kleiner und mittlerer Unternehmen nach Kleinserien.

Welches Material wächst am schnellsten nach dem Verbot von Einweg-Plastiktüten?

Papier und Karton führen das Wachstum mit einer CAGR von 5,49 % an, da Einzelhändler auf recyclingfähige Substrate umsteigen.

Welches Endverbrauchersegment expandiert am schnellsten?

Pharmazeutische Verpackungen wachsen mit einer CAGR von 5,24 % aufgrund von Krankenhaus- und Kühlketteninvestitionen.

Wie beeinflusst der Ethylenkomplex in Ras Laffan lokale Verarbeiter?

Der Komplex sichert die inländische HDPE- und Ethylenversorgung, reduziert das Rohstoffrisiko und unterstützt die Herstellung von Hochbarriere-Folien.

Was ist das wichtigste Hemmnis für kleine Verarbeiter?

Volatile importierte Zellstoff- und Harzpreise belasten die Margen, insbesondere bei Unternehmen ohne Absicherungskapazität.

Seite zuletzt aktualisiert am: