Größe und Marktanteil des Thailand-Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

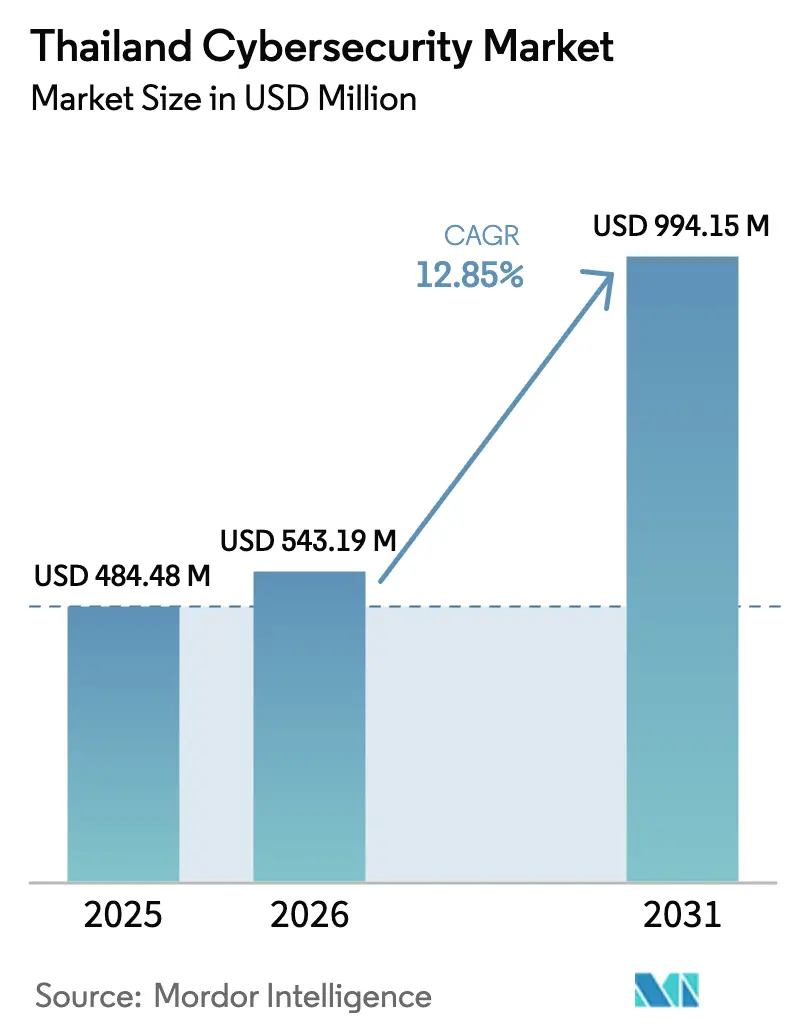

| Marktgröße im Basisjahr (2025) | 484.48 Millionen US-Dollar |

| Marktgröße (2026) | 543.19 Millionen US-Dollar |

| Marktgröße (2031) | 994.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des Thailand-Cybersicherheitsmarkts wurde im Jahr 2025 auf USD 484,48 Millionen geschätzt und soll von USD 543,19 Millionen im Jahr 2026 auf USD 994,15 Millionen bis 2031 wachsen, bei einer CAGR von 12,85 % während des Prognosezeitraums (2026–2031). Eine obligatorische Verlagerung hin zu KI-nativen Abwehrmechanismen durch Banken, die sich auf die Einführung virtueller Banken vorbereiten, strenge Datenlokalisierungsklauseln im Zusammenhang mit dem Datenschutzgesetz (Personal Data Protection Act) sowie die Cloud-First-Politik der Regierung weiten die adressierbare Nachfrage schneller aus, als lokale Talentpipelines skalieren können. Hyperscaler, die 2025 landesinterne Regionen eröffneten, liefern die elastische Infrastruktur, die für die Echtzeit-Zahlungsüberprüfung und Zero-Knowledge-Authentifizierung benötigt wird, während Ransomware-as-a-Service-Syndikate Schlagzeilen über Datenschutzverletzungen in den Nachrichtenzyklus bringen und die Dringlichkeit rund um verwaltete Erkennung und Reaktion aufrechterhalten. Da Telekommunikationsanbieter Sicherheit in 5G-Konnektivitätspakete bündeln und Industriegebiete Produktionslinien digitalisieren, breitet sich der Ausgabenanteil über den Kern von Bangkok hinaus in den Östlichen Wirtschaftskorridor aus und schließt die historische Nutzungslücke zwischen städtischen und ländlichen Gebieten. Insgesamt nimmt die Wettbewerbsintensität zu, doch die Dienstleistungsannahme übertrifft die Produkterneuerungen, da Unternehmen ergebnisbasierte Verträge bevorzugen, die den Fachkräftemangel ausgleichen.

Wichtigste Erkenntnisse des Berichts

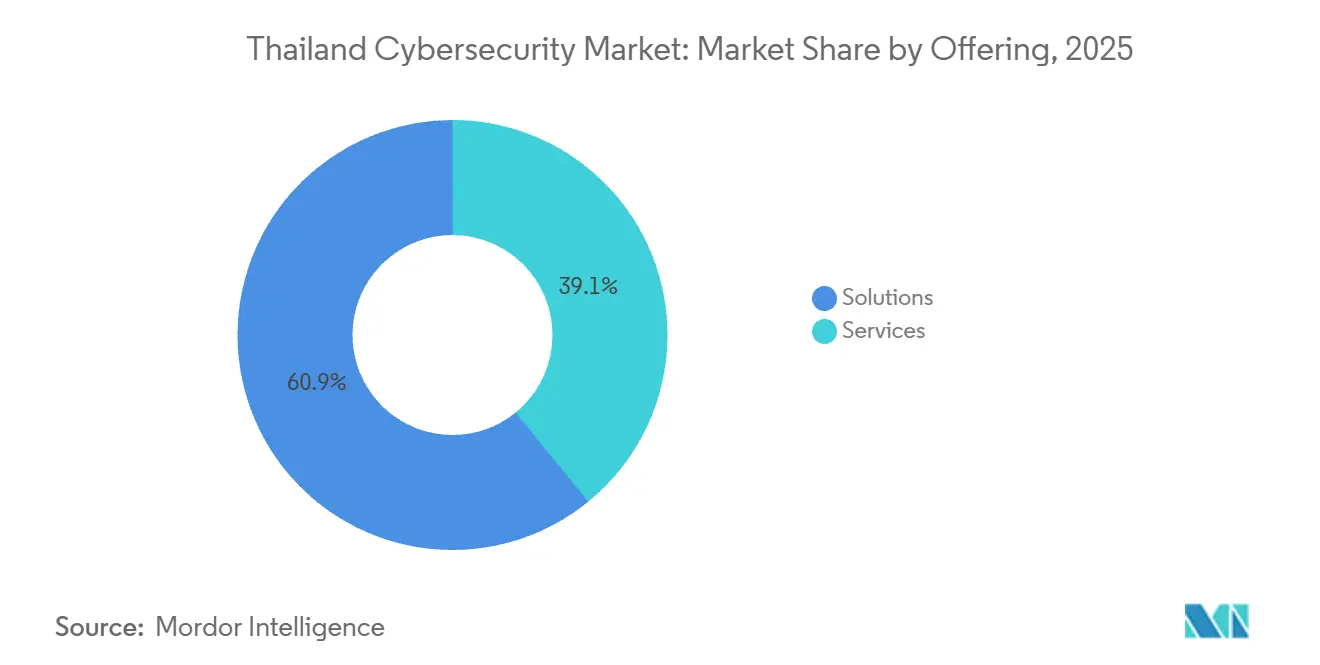

- Nach Angebotslösungen hielt das Unternehmen im Jahr 2025 einen Anteil von 60,88 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,64 % wachsen werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 64,27 % des Thailand-Cybersicherheitsmarkts auf On-Premise-Installationen, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 13,71 % wachsen wird.

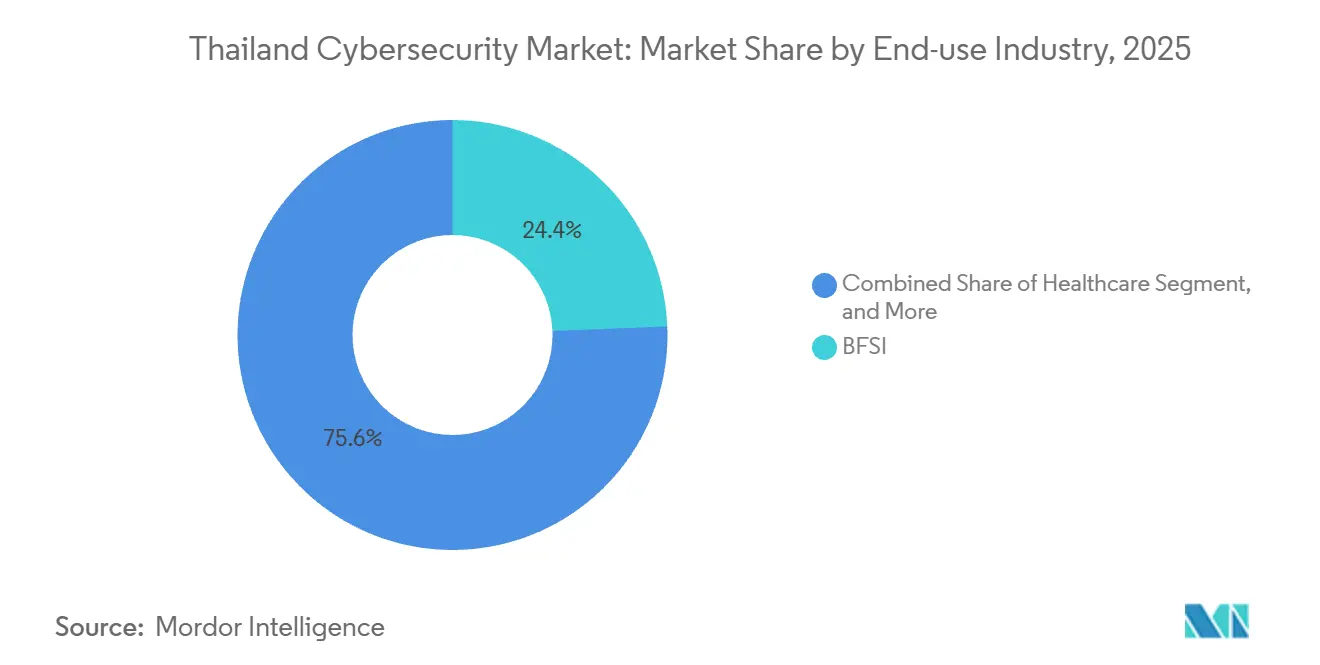

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Marktanteil von 24,36 % auf BFSI, während das Gesundheitswesen mit einer CAGR von 13,26 % über 2026–2031 das schnellste Wachstum verzeichnen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 65,67 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 13,83 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Thailand-Cybersicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung des digitalen Bankwesens im thailändischen BFSI-Sektor | +2.8% | National, konzentriert im Großraum Bangkok und in provinziellen Bankenzentren | Mittelfristig (2–4 Jahre) |

| Beschleunigte Regierungs-Cloud-Migration (G-Cloud und NDID) | +2.3% | National, mit früher Einführung in zentralen Regierungsbehörden und staatlichen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| 5G-Einführung fördert IoT-Edge-Sicherheitsnachfrage | +1.9% | National, mit Konzentration in den Industriezonen des Östlichen Wirtschaftskorridors | Mittelfristig (2–4 Jahre) |

| Anstieg von Ransomware-as-a-Service-Angriffen auf KMU | +1.7% | National, mit höherer Inzidenz in den Geschäftsbezirken Bangkok, Chiang Mai und Phuket | Kurzfristig (≤ 2 Jahre) |

| Strengere PDPA-Datenlokalisierungsdurchsetzung | +1.5% | National, betrifft multinationale Unternehmen mit regionalen Rechenzentren | Langfristig (≥ 4 Jahre) |

| Echtzeit-Zahlungsbetrug treibt KI-basierte SOC-Nachfrage an | +1.4% | National, mit Schwerpunkt auf Finanzdienstleistungen und E-Commerce-Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung des digitalen Bankwesens im thailändischen BFSI-Sektor

Vier im Jahr 2025 ausgestellte Lizenzen für virtuelle Banken bringen Thailand auf Kurs für kommerzielle Einführungen in Q2–Q3 2026, was Bestandsbanken dazu veranlasst, KI in Betrugserkennungs-Workflows zu integrieren, sodass anomale Überweisungen innerhalb von Millisekunden statt in nächtlichen Stapelverarbeitungen blockiert werden.[1]Bank of Thailand, "Lizenzen für virtuelle Banken und Initiativen zur digitalen Transformation," bot.or.th Die Investitionsniveaus unterstützen den Wandel: Siam Commercial Bank und SCBX haben zusammen THB 18,4 Milliarden für Cloud-native Plattformen bereitgestellt, die Sicherheit auf der API-Ebene einbetten.[2]SCBX, "Jahresbericht 2024," scbx.com PromptPay markiert bereits täglich mehr als 1.000 verdächtige Transaktionen, und die neue PCI DSS 4.0.1-Klausel zur kontinuierlichen Kontrollvalidierung erhöht die operativen Transparenzstandards weiter.[3]PCI Security Standards Council, "Payment Card Industry Data Security Standard Version 4.0.1," pcisecuritystandards.org Infolgedessen verlagert sich die Nachfrage hin zu ergebnisbasierter verwalteter Erkennung und Reaktion, da Banken sich gegen Einstellungsbeschränkungen absichern. Der Trend vertieft die Abhängigkeit des Thailand-Cybersicherheitsmarkts von Dienstleistungspartnern, die eine 24 × 7 Abdeckung durch Sicherheitsbetriebszentren aufrechterhalten können.

Beschleunigte Regierungs-Cloud-Migration (G-Cloud und NDID)

Die Cloud-First-Direktive verpflichtet Ministerien, standardmäßig auf souveräne Cloud zurückzugreifen, sofern keine Ausnahmegenehmigungen aus nationalen Sicherheitsgründen gelten, und ein dreistufiges Klassifizierungsmodell legt Verschlüsselungsniveaus für öffentliche, sensible und geheime Arbeitslasten fest. Der Rechenzentrumszweig von National Telecom erzielte 2023 THB 1,49 Milliarden an Hosting-Gebühren und zeigte damit frühe fiskalische Vorteile für staatliche Kapazitäten. Unterdessen überschritt NDID im Jahr 2025 40 Millionen verifizierte Identitäten und erprobt Zero-Knowledge-Proof-Anmeldungen, wodurch die Datenweitergabefläche reduziert wird, die Angreifer normalerweise sondieren. Der Plan der Behörde für die Entwicklung elektronischer Transaktionen, E-Marktplätze zur Validierung von Verkäufer-IDs zu verpflichten, steigert die Nachfrage nach Identitätsverifizierungs-APIs weiter. Da nur eine Handvoll lokaler Unternehmen kryptografisches Schlüssel-Escrow in großem Maßstab liefern kann, erhalten globale Anbieter, die in den Thailand-Cybersicherheitsmarkt eintreten, einen frühen Glaubwürdigkeitsvorteil.

5G-Einführung fördert IoT-Edge-Sicherheitsnachfrage

Die Fusion von True Corporation mit dtac vereinte 3.650 Ingenieure und bündelte 700-MHz- sowie 2,1-GHz-Ressourcen, was eine landesweite Funkressourcen-Aufteilung für latenzempfindliche industrielle Internetbereitstellungen ermöglicht. Die Telekommunikationsaufsichtsbehörde hat die Abschaltung von 2G und 3G bis Q3 2026 angeordnet, wodurch der veraltete Machine-to-Machine-Verkehr in eigenständige 5G-Kerne verlagert wird, die Segmente basierend auf dem Risiko isolieren. Im Östlichen Wirtschaftskorridor lädt ein 200 Hektar großer Digitalpark zu Cybersicherheitspiloten ein, die von autonomen fahrerlosen Transportfahrzeugen bis hin zu vorausschauender Wartung reichen, doch viele Fabriken trennen nach wie vor Betriebstechnologienetzwerke, was blinde Flecken erzeugt. Das CyberSafe-Paket von True zeigt, wie Netzbetreiber Anomalieerkennung in Breitband für Verbraucher und Kleinunternehmen bündeln – ein Schritt, der den Thailand-Cybersicherheitsmarkt erweitert, ohne dass Kunden separate Tools beschaffen müssen. Die neuen Regeln des Nationalen Cybersicherheitsausschusses für kritische Infrastrukturen erhöhen die Dringlichkeit, indem sie eine Risikoklassifizierung für Betriebstechnologie-Assets vorschreiben.

Anstieg von Ransomware-as-a-Service-Angriffen auf KMU

Der Datenschutzverletzung beim Arbeitsministerium im Juli 2025, die mit Devman in Verbindung gebracht wird, wurden 300 GB geleakt und endete mit einer Lösegeldforderung von USD 15 Millionen, was kleine Behörden mit knappem Budget ins Rampenlicht rückte, die noch immer auf einfache Firewalls angewiesen sind. Die zahlreichen ThaiCERT-Warnungen für 2025–2026 zu MongoDB- und Luftfahrtsystemen unterstreichen, dass Fehlkonfigurationen und nicht Zero-Day-Exploits die meisten lokalen Vorfälle verursachen. Grenzüberschreitende Betrugsringe verursachen tägliche Verluste von über THB 80 Millionen, und die Königlich Thailändische Polizei korreliert nun Anrufdetaildatensätze mit Betrugsprotokollen über eine KI-Engine, die im Netzwerk von True gehostet wird. KMU, die 99 % der Unternehmen ausmachen, geben nur 0,2 % des Umsatzes für Sicherheit aus – ein Niveau, das Fortinet als unzureichend für die Finanzierung von Endpunkterkennung oder Rund-um-die-Uhr-Überwachung bezeichnet. Da Ransomware-Kits die Nutzlastbereitstellung kommerzialisieren, sind Anbieter verwalteter Erkennung, die Thailändisch sprechen und nutzungsbasierte Modelle anbieten, gut positioniert, um latente Nachfrage im Thailand-Cybersicherheitsmarkt zu erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Cybersicherheitsfachkräften mit Thailändischkenntnissen | -1.8% | National, mit akutem Mangel in Bangkok, Chiang Mai und dem Östlichen Wirtschaftskorridor | Langfristig (≥ 4 Jahre) |

| Preissensibles Kaufverhalten von KMU | -1.3% | National, konzentriert in provinziellen KMU-Clustern außerhalb Bangkoks | Mittelfristig (2–4 Jahre) |

| Unterversicherte Cybervorfälle aufgrund von PDPA-Haftungslücken | -0.9% | National, betrifft Unternehmen ohne dedizierte Risikomanagementfunktionen | Langfristig (≥ 4 Jahre) |

| Komplexitäten bei der Integration von Betriebstechnologie-Sicherheit in Fabriken des Östlichen Wirtschaftskorridors | -0.7% | Industriegebiete des Östlichen Wirtschaftskorridors in Rayong, Chonburi und Chachoengsao | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cybersicherheitsfachkräften mit Thailändischkenntnissen

Bis 2025 hielten nur 431 Fachleute in Thailand CISSP-Zertifizierungen, ein Anstieg von lediglich 12 % gegenüber dem Vorjahr und weit entfernt von dem für 2026 gesetzten Ziel von 10.000 Zertifikaten. Die Nationale Cyber-Akademie hat mehr als 100.000 Menschen ausgebildet, doch 72 % der Unternehmen nennen Personalengpässe nach wie vor als operatives Risiko. Cloud- und KI-Sicherheitsexpertise stehen ganz oben auf den Wunschlisten der Personalverantwortlichen, doch Universitäten graduieren jährlich weniger als 2.000 Informationssicherheits-Absolventen, und multinationale Unternehmen bieten Gehälter, mit denen KMU nicht mithalten können. Banken sponsern private Lehrpläne mit Mandiant und halten Fähigkeiten im Finanzbereich gebunden, während das Gesundheitswesen und die Fertigung nach zweisprachigen Analysten suchen. Bis mehr thailändischsprachige Bedrohungsfeeds und Playbooks entstehen, wird der Mangel an Humankapital das Wachstumspotenzial des Thailand-Cybersicherheitsmarkts dämpfen.

Preissensibles Kaufverhalten von KMU

Die durchschnittlichen Sicherheitsausgaben bei thailändischen KMU verbleiben bei 0,2 % des Umsatzes – eine Obergrenze, die die Einführung von Endpunkterkennung, SIEM oder verwalteten SOC-Abonnements einschränkt. Der Ransomware-Angriff im Juli 2025 auf das Arbeitsministerium verdeutlichte, wie budgetbeschränkte Einrichtungen auf veraltete Perimeter-Abwehrmechanismen setzen, die gegen laterale Bewegungen versagen. Versicherer bestehen nun auf kontinuierlicher Kontrollüberwachung, bevor sie Cyberversicherungspolicen zeichnen, und die daraus resultierenden Prüfungsgebühren schrecken finanziell angeschlagene Einzelhändler davon ab, Versicherungsschutz zu suchen. Die Entwurfsregel der Behörde für die Entwicklung elektronischer Transaktionen, die E-Marktplätze zur Verifizierung von Verkäufer-IDs verpflichtet, verursacht weitere Compliance-Kosten, die viele provinzielle Plattformen als strafend empfinden. Dieser doppelte Druck verlängert einen Zwei-Geschwindigkeiten-Thailand-Cybersicherheitsmarkt, in dem globale Unternehmen Zero-Trust einführen, während lokale Betriebe auf minimale Abwehrmechanismen setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen, da Outsourcing Talentlücken ausgleicht

Lösungen dominierten die Ausgaben mit einem Anteil von 60,88 % am Thailand-Cybersicherheitsmarkt im Jahr 2025, gestützt durch seit langem installierte Firewalls und Endpunkt-Suiten. Dennoch werden Dienstleistungen voraussichtlich Produkte mit einer CAGR von 13,64 % übertreffen, da Vorstände mit der 72-prozentigen operativen Risikoexposition konfrontiert sind, die mit unbesetzten Analysten-Stellen verbunden ist. Verträge für verwaltete Erkennung, Vorfallreaktion und Schwachstellenmanagement bieten sofortige Abdeckung ohne Personalaufwand, und lokale Integratoren weben thailändischsprachige Bedrohungsfeeds in Dashboards ein, um Prüfer zufriedenzustellen. Netzwerk- und Endpunktsicherheit bleiben die größten Lösungsbereiche, angetrieben durch den 5G-Rollout von True-dtac und die bevorstehende 2G-3G-Abschaltung durch den Regulierer, die Geräteflotten auf neue Angriffsflächen drängt.

Cloud-Sicherheit entwickelt sich am schnellsten, angetrieben durch das Cloud-First-Mandat und PDPA-Lokalisierungsklauseln, die den Datenverkehr in souveräne Regionen umleiten. Identitäts- und Zugriffsmanagement gewinnt zusätzlichen Schwung durch den NDID-Meilenstein von 40 Millionen Nutzern, was Banken und Online-Händler dazu veranlasst, Anmeldungen über Regierungs-APIs zu föderieren. Unterdessen erfordern virtuelle Banken, die für 2026 geplant sind, KI-native Betrugserkennungs-Engines, die Sicherheitsprüfungen direkt in den API-Fluss einbetten, was Entwickler in Richtung DevSecOps drängt. Datenschutz-Tools profitieren ebenfalls, da Telemedizin-Plattformen den Austausch von Patientendaten ausweiten und Verschlüsselungs- sowie Schlüsselverwaltungsanforderungen in Krankenhausbudgets verankern.

Nach Bereitstellungsmodus: Souveränitätsmandate beschleunigen die hybride Einführung

On-Premise-Infrastrukturen hielten im Jahr 2025 noch 64,27 % der Größe des Thailand-Cybersicherheitsmarkts, da Eigentümer kritischer Informationsinfrastrukturen auf physische Appliance-Ketten für regulatorische Sicherheit angewiesen sind. Cloud-basierte Kontrollen sollen jedoch dank der strengeren Lokalisierungsleitlinien der Behörde für die Entwicklung elektronischer Transaktionen und der Ankunft neuer Hyperscaler-Regionen mit einer CAGR von 13,71 % wachsen. AWS hat USD 5 Milliarden in eine Drei-Zonen-Bangkok-Region investiert, Microsoft führt eine souveräne Cloud mit Gulf und True IDC ein, und Google Cloud hat einen Datenresidenz-Pakt mit Gulf Edge geschlossen.

Die Regierungs-Cloud von National Telecom unterstützt Ministerien, aber Kapazitätsgrenzen verlangsamen die Migration und zwingen Behörden in hybride Topologien, die ISO-27001-Geräte vor Ort mit SaaS in der öffentlichen Cloud kombinieren. Die Cybershield-Plattform der Nationalen Cybersicherheitsbehörde, gemeinsam mit Palo Alto Networks und Google entwickelt, bietet einheitliche Telemetrie über beide Domänen hinweg und hilft Prüfern, Warnmeldungen in einer einzigen Ansicht abzugleichen. Finanz- und Gesundheitsakteure betrachten Hybrid zunehmend als dauerhaften Zustand und schätzen die Elastizität der Cloud für rechenintensive Analysen, während sie sensible Arbeitslasten hinter lokalen Hardware-Sicherheitsmodulen halten.

Nach Endnutzerbranche: Gesundheitswesen wächst rasant, da Telemedizin die Angriffsfläche erweitert

BFSI entfiel im Jahr 2025 auf 24,36 % der Ausgaben, da Echtzeit-Zahlungsbetrug KI-gestützte SOC-Tools erforderte, die Begünstigtenkonten in Mikrosekunden gegen Beobachtungslisten prüfen. Die zunehmende Raffinesse von Cyberbedrohungen hat es für Finanzinstitute unerlässlich gemacht, fortschrittliche Sicherheitsmaßnahmen einzuführen. Allein die Siam Commercial Bank investierte in den Jahren 2023–2024 THB 4,358 Milliarden in Cloud-Umrüstungen, die Sicherheit auf Code-Ebene integrieren. Diese Investitionen unterstreichen den wachsenden Schwerpunkt auf proaktiven Maßnahmen zum Schutz digitaler Transaktionen und Kundendaten.

Das Gesundheitswesen ist auf dem Weg in die Überholspur mit einer CAGR von 13,26 % bis 2031, da die Telemedizin-App Mor Prom Plus und das Interoperabilitätsprogramm Health Link die klinische Datenpipeline erweitern. Provinzkrankenhäuser hinken bei der Verschlüsselung von Datensätzen hinterher und sind damit reife Ziele für Ransomware, und der digitale Gesundheitsrahmen der Weltgesundheitsorganisation kennzeichnet Verschlüsselung und Zugangskontrolle nun als Basisverpflichtungen. Die IT-Telekommunikationsausgaben bleiben ebenfalls erhöht, gestützt durch Netzbetreiber, die eigenständige 5G-Kerne absichern. Die Fertigung im Östlichen Wirtschaftskorridor steigt leicht an, da Fabrikbesitzer Betriebstechnologie-Sensoren mit der Unternehmens-IT integrieren, aber fragmentierte Tools behindern nach wie vor eine einheitliche Transparenz.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum spiegelt Ransomware-Dringlichkeit wider

Großunternehmen kontrollierten im Jahr 2025 65,67 % der Ausgaben und nutzten zertifiziertes Personal und globale Anbieterkataloge. Dennoch werden KMU voraussichtlich mit einer marktführenden CAGR von 13,83 % wachsen, angetrieben durch Ransomware-as-a-Service-Angriffe, die veraltete Windows-Versionen ausnutzen. Der Devman-Angriff im Juli 2025 auf das Arbeitsministerium verdeutlichte, wie mittelgroße Einrichtungen leiden, wenn die Vorfallreaktion ad hoc erfolgt.

Telekommunikationsgebündelte SOC-Angebote wie CyberSafe senken Einstiegshürden, indem sie Netzwerktelemetrie mit KI-Klassifikatoren kombinieren, die ohne manuelle Abstimmung über WLAN-Router ausgerollt werden. Die bevorstehende Kennen-Sie-Ihren-Verkäufer-Regel der Behörde für die Entwicklung elektronischer Transaktionen wirkt auch als Zuckerbrot und Peitsche und drängt Online-Shops dazu, Identitätsverifizierungsdienste einzuführen oder Strafen zu riskieren. Im Laufe der Zeit werden die KMU-Ausgaben die historische Lücke verringern und den Umsatzmix des Thailand-Cybersicherheitsmarkts in Richtung eines ausgewogeneren Profils umgestalten.

Geografische Analyse

Bangkok und seine umliegenden Provinzen generierten im Jahr 2025 mehr als 60 % der Cybersicherheitsausgaben, was auf die Konzentration von Hauptsitzen von Banken, Telekommunikationsgruppen und Ministerien zurückzuführen ist. Der Thailand-Cybersicherheitsmarkt beginnt sich jedoch zu dezentralisieren, da Industrieinvestoren ihren Fokus auf den Östlichen Wirtschaftskorridor in Rayong, Chonburi und Chachoengsao richten. Der 200 Hektar große Campus des Digital Park Thailand bietet 5G-Sandboxen für autonome Logistikpiloten und schafft Anreize für Anbieter, lokale SOC-Erweiterungen einzurichten.

Die provinzielle Einführung wird durch den Mangel an Fachkräften mit Thailändischkenntnissen und KMU-Budgetobergrenzen behindert, aber die Nationale Cybersicherheitsbehörde und ISC2 kofinanzieren Stipendienprogramme und Open-Source-Playbooks, um das Spielfeld zu ebnen. Diese Initiativen zielen darauf ab, die Qualifikationslücke zu schließen und kleineren Unternehmen zugängliche Ressourcen zur Verfügung zu stellen, um ihre Cybersicherheitslage zu verbessern. Trotz dieser Bemühungen stieg die CISSP-Population bis Ende 2025 nur auf 431, was auf langsame Fortschritte hinweist und die Notwendigkeit nachhaltiger Anstrengungen zum Aufbau einer robusten Cybersicherheitsbelegschaft unterstreicht.

Hyperscaler-Regionen in Bangkok verkürzen die Latenz für Betrugsanalyse-Engines und ermöglichen die Einhaltung der Lokalisierungsklauseln der Behörde für die Entwicklung elektronischer Transaktionen. Unterdessen leitet die Funknetzkonsolidierung von True-dtac latenzarme Backhaul-Verbindungen in Industriegebiete, doch Betriebstechnologie- und IT-Teams verwenden nach wie vor separate Dashboards – eine Lücke, die Integratoren nun mit konvergenten Plattformen anvisieren. Grenzüberschreitender Betrugsverkehr aus Nachbarländern treibt weiterhin gemeinsame Polizei-Netzbetreiber-Operationen an, die KI-gestützte Bereinigung von Anrufdetaildatensätzen einsetzen, und fügt der regionalen Nachfrage eine öffentliche Sicherheitsdimension hinzu.

Wettbewerbslandschaft

Der Wettbewerb im Thailand-Cybersicherheitsmarkt bleibt mäßig fragmentiert. Multinationale Marken wie Cisco, Palo Alto Networks, Fortinet, Check Point, Trend Micro, CrowdStrike und Microsoft halten einen bedeutenden Anteil an den Budgets von Großunternehmen, aber lokale Integratoren differenzieren sich durch thailändischsprachige Bedrohungsintelligenz und Vor-Ort-Vorfallreaktion. MFEC beispielsweise erzielte 2023 THB 994,9 Millionen an Cybersicherheitsumsatz mit einer Bruttomarge von 16,3 % und nutzte dabei den Elite-Reseller-Status bei Fortinet und Premier-Consulting-Zertifizierungen bei Microsoft.

Der Hyperscaler-Schwung verändert die Markteinführungsmodelle. AWS investierte USD 5 Milliarden in seine Bangkok-Region, Microsoft verpflichtete sich zu USD 2,85 Milliarden für eine souveräne Cloud mit Gulf und True IDC, und Google Cloud unterzeichnete einen Datenresidenz-Pakt mit Gulf Edge. Diese Plattformen bieten native Sicherheits-Stacks – GuardDuty, Defender und Chronicle –, die Partner weiterverkaufen können, was den Preiswettbewerb intensiviert. Gleichzeitig standardisiert das Cybershield-Programm der Nationalen Cybersicherheitsbehörde die Überwachung des öffentlichen Sektors auf Palo-Alto- und Mandiant-Tools und reduziert die Anbieterfragmentierung innerhalb der Regierung.

Chancen in weißen Flecken konzentrieren sich auf die Betriebstechnologie-Abwehr für Fabriken im Östlichen Wirtschaftskorridor und Rahmenwerke für die Cyberversicherungszeichnung. Telekommunikationsanbieter wie True demonstrieren Ambitionen, indem sie Level-4-Netzwerkautonomie validieren, die Bedrohungen selbst behebt, und zeigen, wie Konnektivitätsanbieter Sicherheit direkt in Transportschichten einbetten können. Zertifizierungsabzeichen – insbesondere ISO 27001 und kontinuierliche PCI-DSS-4.0.1-Konformität – bleiben Mindestanforderungen für Bieter in Ausschreibungen für Bankwesen und Zahlungsabwicklung. Insgesamt sind Skalenvorteile wichtig, doch lokale Sprache, souveränes Hosting und die Tiefe verwalteter Dienste bestimmen zunehmend Vertragsgewinne im Thailand-Cybersicherheitsmarkt.

Marktführer im Thailand-Cybersicherheitsbereich

IBM Corporation

Cisco Systems Inc

Check Point Software Technologies Ltd.

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Königlich Thailändische Polizei hat eine Partnerschaft mit True Corporation geschlossen, um KI-gestützte Bedrohungserkennung einzusetzen, die Anrufdetaildatensätze mit Betrugsberichten korreliert und auf Betrugsverluste von über THB 80 Millionen pro Tag abzielt.

- Januar 2026: ThaiCERT hat eine Empfehlung zu MongoDB-Fehlkonfigurationsrisiken herausgegeben und Unternehmen aufgefordert, Zugriffskontrollen zu stärken und Verschlüsselung zu aktivieren.

- November 2025: True Corporation validierte Level-4-Dienstgüte-Autonomie und führte eine KI-Engine ein, die Netzwerkbedrohungen ohne manuelle Eingriffe selbst behebt.

- Oktober 2025: Microsoft, Gulf und True IDC kündigten eine souveräne Cloud-Region an, die mit USD 2,85 Milliarden Kapital unterstützt wird und den PDPA-Datenresidenzerwartungen entspricht.

Berichtsumfang des Thailand-Cybersicherheitsmarkts

IT-Fortschritte, Kommunikationstechnologien und intelligente Energienetze transformieren die Landschaften der wesentlichen Infrastrukturen und kommerziellen Netzwerke nahezu jedes Landes. Die sich schnell verändernde Technologie bringt jedoch auch sich schnell entwickelnde Gefahren mit sich. Cybersicherheitslösungen helfen einem Unternehmen dabei, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen, einschließlich internetbasierter Versuche, Informationssysteme zu beschädigen oder zu stören, kritische Daten mithilfe von Spyware und Malware zu hacken und Schwachstellen durch Phishing auszunutzen, um die Vertraulichkeit von Daten zu schützen. Die Marktgröße der Studie basiert auf den Endnutzerausgaben für Cybersicherheitssysteme und -dienste.

Der Thailand-Cybersicherheitsmarkt-Bericht ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen), Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für verwaltete Sicherheitsdienste in Thailand?

Die Dienstleistungserlöse sollen bis 2031 mit einer CAGR von 13,64 % steigen und damit die Produktverkäufe übertreffen, da Vorstände Erkennung und Reaktion auslagern, um Talentlücken zu schließen.

Welcher Sektor investiert am meisten in Cyberabwehr?

BFSI führte die Ausgaben im Jahr 2025 mit einem Anteil von 24,36 % an, angetrieben durch die Prävention von Echtzeit-Zahlungsbetrug und bevorstehende Einführungen virtueller Banken.

Warum entwickelt sich das Gesundheitswesen zur am schnellsten wachsenden Kundengruppe?

Die Telemedizin-App Mor Prom Plus und das Datenaustausch-Framework Health Link setzen mehr Patientendaten Online-Kanälen aus und treiben die Cybersicherheitsbudgets im Gesundheitswesen auf eine CAGR von 13,26 %.

Was treibt die Einführung von Cloud-Sicherheit trotz der On-Premise-Dominanz an?

PDPA-Datenlokalisierungsklauseln und neue landesinterne Regionen von AWS, Microsoft und Google ermöglichen konforme hybride Architekturen, die Cloud-Sicherheit mit einer CAGR von 13,71 % ausweiten.

Wie profitieren Telekommunikationsanbieter von der Cybernachfrage?

True Corporation bündelt seine CyberSafe-KI-Engine mit Breitband- und 5G-Tarifen und nutzt Netzwerktelemetrie, um KMU automatisierte Bedrohungserkennung anzubieten.

Was ist das größte Hindernis für eine breitere Cybersicherheitseinführung in den Provinzen Thailands?

Ein Mangel an Fachkräften mit Thailändischkenntnissen und Preissensibilität bei KMU schränken die Einführung ein und halten Talente und Budgets in Bangkok konzentriert.

Seite zuletzt aktualisiert am: