Marktgröße und Marktanteil japanischer Wellpappenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.79 Milliarden US-Dollar |

| Marktgröße (2026) | 13.17 Milliarden US-Dollar |

| Marktgröße (2031) | 14.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.44% CAGR |

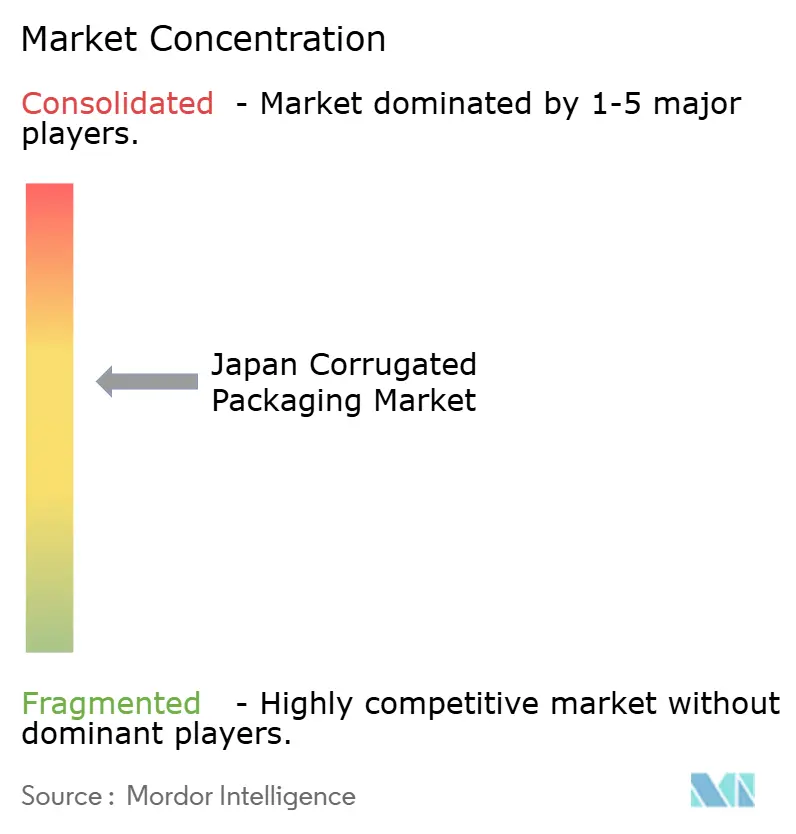

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Wellpappenverpackungsmarkts von Mordor Intelligence

Die Marktgröße des japanischen Wellpappenverpackungsmarkts wird voraussichtlich von 12,79 Milliarden USD im Jahr 2025 und 13,17 Milliarden USD im Jahr 2026 auf 14,86 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,44 % zwischen 2026 und 2031 entspricht. Unterhalb des moderaten Gesamtwachstums verlagert sich der japanische Wellpappenverpackungsmarkt hin zu leichteren Substraten, höherem Altpapieranteil und digital bedruckten Kleinauflagen-Kartons, die die Personalisierung im E-Commerce unterstützen. Recyclingliner macht bereits mehr als die Hälfte des Kartonverbrauchs aus, während Halbzellstoff-Wellenpapier das am schnellsten wachsende Medium ist, da Verarbeiter versuchen, das Rohstoffgewicht zu reduzieren, ohne die Stapelfestigkeit zu beeinträchtigen. Die Nachfrage wird durch den B2C-E-Commerce gestützt, der im Geschäftsjahr 2024 einen Wert von 26,1 Billionen JPY (186,4 Milliarden USD) erreichte, durch Rekordexporte verarbeiteter Lebensmittel in Höhe von 1,7 Billionen JPY (12,1 Milliarden USD) im Jahr 2025 sowie durch regulatorische Maßnahmen, die Mono-Material-Designs gegenüber Einwegkunststoffen begünstigen. Gleichzeitig heben Analysten des japanischen Wellpappenverpackungsmarkts aufkommende Investitionen in schwere Dreiwand-Formate für Halbleiterausrüstungen und Meeresfrüchteexporte hervor, was auf neue Premiumnischen hindeutet, selbst wenn die inländischen Versandmengen stagnieren.

Wichtigste Erkenntnisse des Berichts

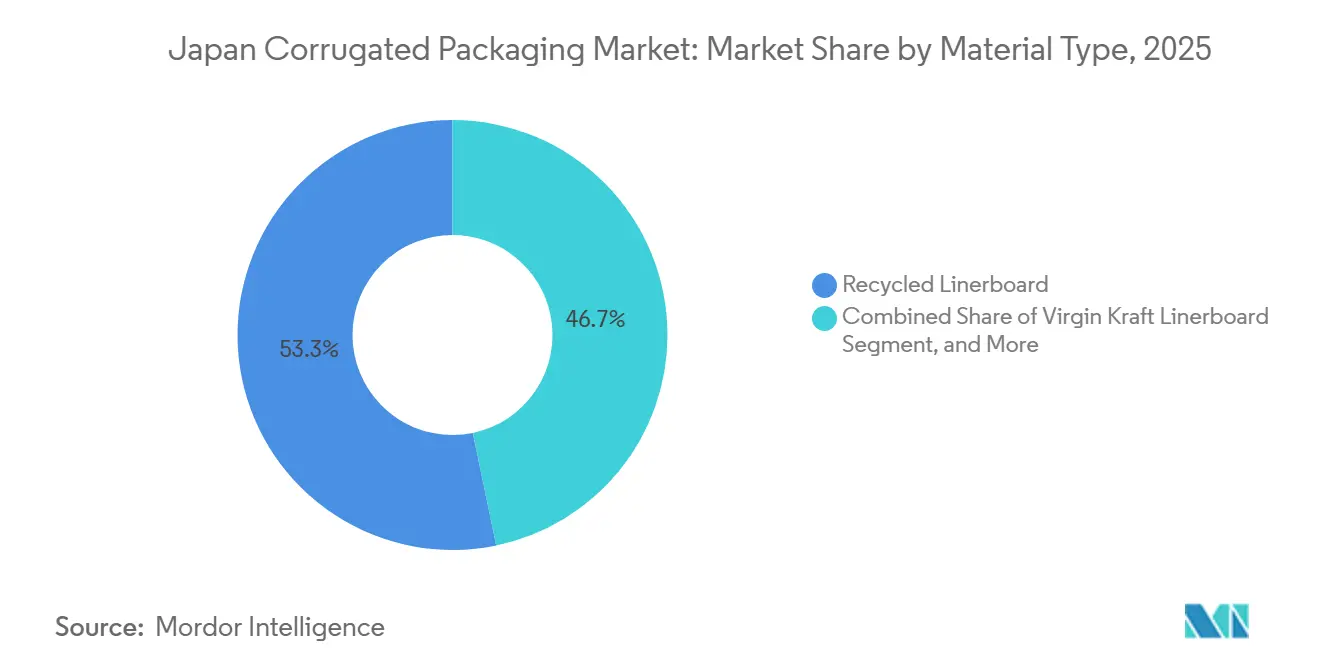

- Nach Materialtyp entfiel auf das Segment Recyclingliner im Jahr 2025 ein Marktanteil von 53,26 % am japanischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Marktgröße des japanischen Wellpappenverpackungsmarkts für E-Welle bis 2031 voraussichtlich mit einer CAGR von 3,73 % wachsen.

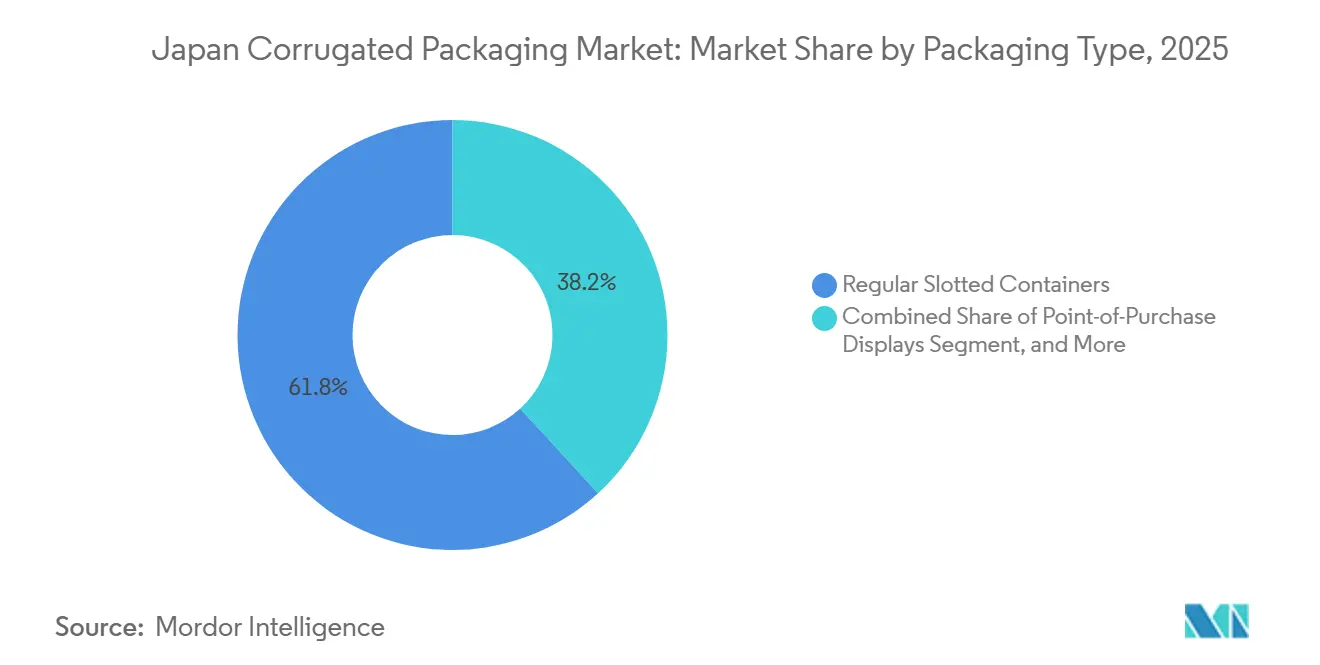

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 61,84 % am japanischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Marktgröße des japanischen Wellpappenverpackungsmarkts für Dreiwand bis 2031 voraussichtlich mit einer CAGR von 3,76 % wachsen.

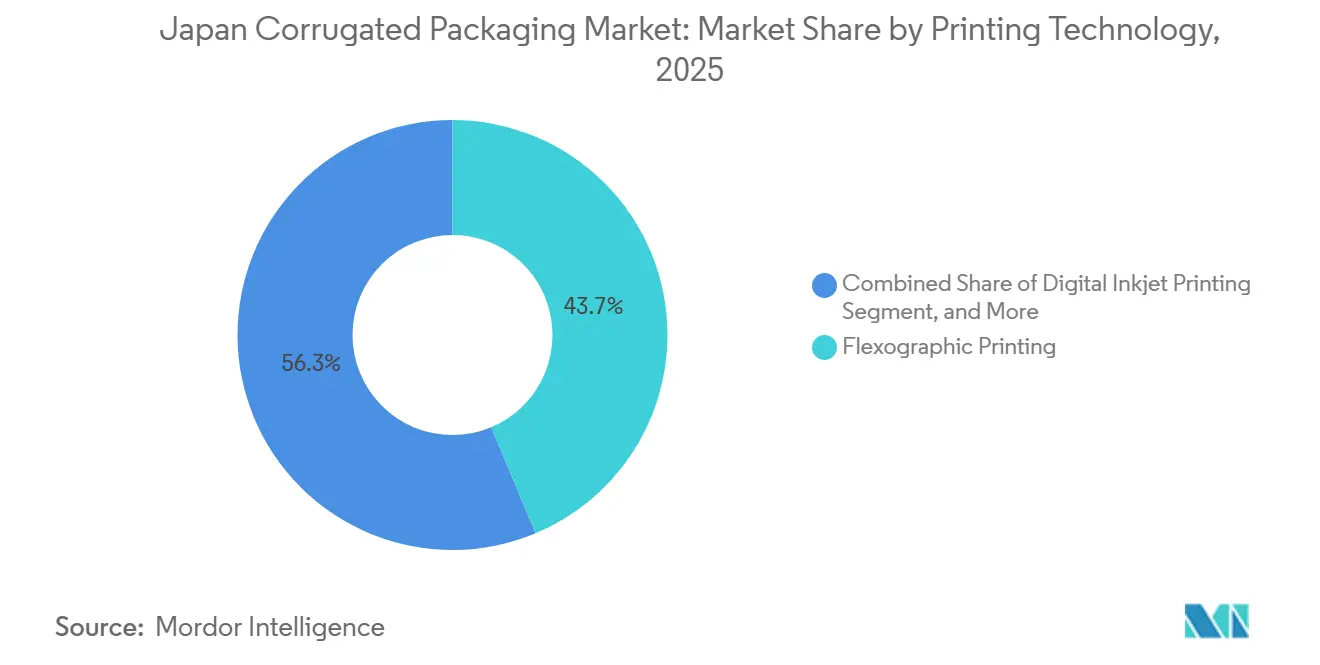

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 43,68 % am japanischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Marktgröße des japanischen Wellpappenverpackungsmarkts für Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 3,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Wellpappenverpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der E-Commerce-Logistik | +0.9% | Korridore Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke | +0.6% | Versorgungszentren Hokkaido und Kyushu | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu recycelbaren Verpackungen | +0.5% | Landesweit | Langfristig (≥ 4 Jahre) |

| Elektronikproduktion durch Nearshoring | +0.3% | Kumamoto, Kyushu, Tohoku | Langfristig (≥ 4 Jahre) |

| Nachfrage von Craft-Brauereien nach individuellen Kartons | +0.1% | Städtische Craft-Bier-Cluster | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für biobasierte Barrierebeschichtungen | +0.1% | Pilotstandorte landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der E-Commerce-Logistik

Die Paketmengen steigen weiter, da japanische Verbraucher online 26,1 Billionen JPY (186,4 Milliarden USD) ausgeben, wobei die Durchdringung nahe 10 % des nationalen Einzelhandelsumsatzes liegt. Der Online-Lebensmittelhandel allein machte 3,12 Billionen JPY (22,3 Milliarden USD) aus und erfordert isolierte, auslaufsichere Wellpappen-Versandverpackungen, die sperrige EPS-Kühler ersetzen. Grenzüberschreitende Einkäufe im Wert von 5,78 Billionen JPY (41,3 Milliarden USD) schaffen exportgerechte Kartonanforderungen, die den Kennzeichnungsvorschriften Chinas und der USA entsprechen. Abonnement-Kosmetik und D2C-Gesundheitsmarken erhöhen die Häufigkeit kleiner Pakete und begünstigen digital bedruckte Versandkartons, die bedarfsgerecht zugeschnitten werden können.[1]Nippon.com-Datenteam, „Japans Lebensmittelexporte steigen 2025 auf 1,7 Billionen JPY”, nippon.com Logistikunternehmen optimieren nun die Lkw-Auslastung und Volumetric-Weight-Gebühren, sodass dünnere Wellen und präzise Stanzschnitte bevorzugt werden.

Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke

Japans Agrar- und Lebensmittelexporte stiegen 2025 um 12,8 % auf einen Rekordwert von 12,1 Milliarden USD und steigerten die Nachfrage nach exportzertifizierten Wellpappen mit Feuchtigkeitsbarrieren und Dreiwand-Stapelfestigkeit. Allein Jakobsmuscheln trugen 90,6 Milliarden JPY (0,65 Milliarden USD) bei und erfordern gekühlte Großkartons, während gemahlener Matcha sich fast verdoppelte auf 72,1 Milliarden JPY (0,52 Milliarden USD), was Verarbeiter dazu veranlasst, auf leichte E-Wellen-Einzelhandelsverpackungen umzusteigen. US-Importe japanischer Lebensmittel wuchsen um 13,7 % und China erholte sich um 7,0 %, was die Spezifikationen für Wellpappen-Barrierebeschichtungen verschärft, die lange Seereisen überstehen und am Zielhafen recycelbar bleiben müssen.

Regulatorischer Wandel hin zu recycelbaren Verpackungen

Ab Januar 2026 wird das Ministerium für Wirtschaft, Handel und Industrie Verpackungen zertifizieren, die vorgeschriebene Schwellenwerte für recycelte oder biobasierte Kunststoffe erfüllen, und die Positivliste für lebensmittelkontaktierende Kunststoffe trat im Juni 2025 in Kraft. Hersteller, die auf Mono-Material-Wellpappe umsteigen, vermeiden kostspielige Compliance-Prüfungen im Zusammenhang mit Beschichtungen oder Laminaten. Große Käufer im Rahmen des japanischen Gesetzes über umweltfreundliche Beschaffung schreiben nun verifizierte kohlenstoffarme Kartons vor, sodass Kartonpapierwerke erneuerbare Energiekessel und LNG-Umrüstungen öffentlich machen, um Ausschreibungen zu gewinnen. Einzelhändler bevorzugen auch Kartons mit THG-Reduktionslogos, was Investitionen in mit Cellulose-Nanofasern verstärkte Qualitäten beschleunigt, die bei 8–10 % weniger Fasereinsatz eine gleichwertige Berstfestigkeit liefern.

Elektronikproduktion durch Nearshoring

Staatliche Subventionen ziehen Halbleiterfabriken und Elektrofahrzeug-Batteriewerke nach Kyushu und Tohoku und erhöhen die Liefermengen empfindlicher Wafer und hochwertiger Module, die dreiwandige, antistatische Wellpappeneinlagen benötigen. Die Automatisierung in diesen neuen Anlagen begünstigt Kartondesigns, die mit Roboter-Kartonaufrichtern und bildgeführten Palettierern kompatibel sind. Der Mangel an älteren Arbeitskräften verstärkt den Vorteil leichterer, ergonomischer Kartons, die das Verletzungsrisiko auf Montageflächen reduzieren. Da Komponentenhersteller eine Null-Fehler-Logistik einführen, müssen Verarbeiter Wellpappe liefern, die den Partikelgrenzwerten von Reinräumen der Klasse III entspricht, was Premiumnischen innerhalb des japanischen Wellpappenverpackungsmarkts eröffnet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier | -0.4% | Landesweit, exportorientierte Häfen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffbehälter | -0.2% | OEM-Zentren in Aichi, Kanagawa, Kyushu | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für Papierfabriken | -0.1% | Küstenstandorte in Shikoku und Kyushu | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Frischfasern | -0.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier

Die OCC-Exportpreise lagen Anfang 2025 bei 170–175 USD pro Tonne, doch Nachfragespitzen aus China können die Notierungen innerhalb von Wochen um 10–15 USD nach oben treiben. Japanische Papierfabriken, die auf 98 % Altpapiereinsatz angewiesen sind, verzeichnen Gewinnsschwankungen, da Preisanpassungen gegenüber Kunden um ein bis zwei Quartale verzögert sind. Saisonale Verlangsamungen rund um das chinesische Neujahrsfest mildern den Druck vorübergehend, doch der grundlegende Aufwärtstrend begrenzt den Spielraum für Verarbeiter, die Festpreisverträge mit dem Einzelhandel bedienen.

Wettbewerb durch wiederverwendbare Kunststoffbehälter

Automobil- und Elektronik-OEMs in Aichi und Kyushu schreiben zunehmend wiederverwendbare Kunststoffbehälter für werksinternen Umlauf vor und verweisen auf ergonomische Vorteile und geringere Abfallmengen. Wellpappe verliert auf diesen hochfrequenten Kurzstreckenrouten an Volumen. Kartonhersteller kontern mit faltbaren papierbasierenden Mehrwegtransportverpackungen, die auf dem Rückweg flach zusammengelegt werden können, doch die Lebenszykluskosten sprechen in geschlossenen Kreislaufsystemen weiterhin für Kunststoff. Verpackungslieferanten reagieren mit hybriden Lösungen, wie faltbaren Wellpappenbehältern mit wiederverwendbaren Eckpfosten und Verriegelungsmechanismen, die die Kosten-Leistungs-Lücke zwischen Einweg- und vollständig wiederverwendbaren Systemen überbrücken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recyclingqualitäten dominieren, während Halbzellstoff-Wellenpapier an Fahrt gewinnt

Recyclingliner beanspruchte 2025 einen Anteil von 53,26 % am japanischen Wellpappenverpackungsmarkt, was die weltweit führende Faserrecyclingkultur des Landes widerspiegelt. Inländische Großunternehmen wie Oji Holdings betreiben Kartonpapierwerke mit einem Recyclinganteil von nahezu 100 % und bieten Markeninhabern eine kohlenstoffarme Lieferkette zu einem wettbewerbsfähigen Preis. Frischfaser-Kraftliner behält eine kleine, aber kritische Nische für gekühlte Meeresfrüchte und Rindfleischlieferungen ins Ausland, wo Feuchtigkeit die Kartonintegrität gefährden kann. Halbzellstoff-Wellenpapier befindet sich auf einem CAGR-Kurs von 4,21 % bis 2031, da sein überlegenes Steifigkeits-Gewichts-Verhältnis eine Materialeinsparung von 8,7 % gegenüber herkömmlicher A-Welle ermöglicht. Auf dem Innovationsfeld kommerzialisierte Daio Paper Mitte 2025 Cellulose-Nanofaser-Verbundwerkstoffe, die ein dünneres Medium ermöglichen, ohne unter Auflast nachzugeben.

Diese Verbundwerkstoffe erfüllen auch neue regulatorische Listen, die nicht zugelassene Klebstoffe und Beschichtungen einschränken, und drängen Verarbeiter dazu, Mono-Material-Konstruktionen zu übernehmen. Halbzellstoffprodukte sind besonders attraktiv für E-Commerce-Versender, die volumetrisch bepreiste Pakete an städtische Micro-Fulfillment-Center versenden. Handwerkliche Lebensmittelexporteure verweisen auf Druckfestigkeitsgewinne, die Einbeulungsreklamationen bei langen Transporten um zweistellige Prozentsätze reduzieren. Unterdessen sichern sich Frischfaser-Kraftliner-Lieferanten gegen die Volatilität importierter nordamerikanischer Zellstoffpreise ab, indem sie die inländische Nadelholzbeschaffung erhöhen – ein Schritt, der durch Nippon Paper Lumbers Ziel von 1 Million m³ für das Geschäftsjahr 2026 signalisiert wird.

Nach Wellentyp: B-Welle führt, doch E-Welle gewinnt durch Volumetric-Weight-Gebühren

Die B-Welle behauptet weiterhin einen Anteil von 38,13 % der Lieferungen dank ihres 3-mm-Profils, das Polsterung und Raumeffizienz für Getränke-Multipacks und Nachschublieferungen an Convenience-Stores ausbalanciert. Doch die E-Welle mit ihren schlanken 1,5 mm wächst jährlich um 3,73 %, da Versender versuchen, Volumetric-Weight-Gebühren bei Lieferwagen auf der letzten Meile zu vermeiden. Digitaldrucker schätzen die glattere Oberfläche der E-Welle, die 1200-dpi-Grafiken ohne Linerverformung reproduziert, was sie zur bevorzugten Wahl für Kosmetik und Süßwaren macht. Rengos proprietäre Delta-Welle, die früher eingeführt wurde, liegt mit 2 mm in der Mitte und bietet Einzelhändlern eine Option mit „weniger Gewicht, weniger CO₂”, die dennoch raue Sortiervorgänge übersteht.

Premium-Schokoladenhersteller schreiben nun G-Welle für Geschenkboxen vor, da ihre Dicke unter 1 mm Teleskopdeckel ermöglicht und gleichzeitig die Steifigkeit erhält. Verarbeiter investieren in hochpräzise Wellpappenmaschinen und Lasergraveure, um Mikrowellen-Stärken innerhalb einer Toleranz von ±0,05 mm zu halten. Für empfindliche Elektronik und Glaswaren bleibt die A-Welle im japanischen Wellpappenverpackungsmarkt relevant aufgrund ihrer 5-mm-Polsterung, obwohl Gewichtsnachteile ein weitverbreitetes Comeback einschränken. Das breiter werdende Wellenportfolio unterstreicht, wie die SKU-Proliferation Kartonhersteller zwingt, die Kartongeometrie an die Lieferkettenökonomie anzupassen, anstatt sich auf einen Einheitsstandard zu verlassen.

Nach Verpackungstyp: Regular Slotted Containers dominieren weiterhin, doch individuelle Kartons boomen

Regular Slotted Containers hielten 2025 einen Anteil von 61,84 %, bevorzugt für einheitliche Palettierung und Kompatibilität mit automatisierten Kartonaufrichtern in Lebensmittelhandel und Pharmazie. Stanzgeschnittene individuelle Kartons übertreffen jedoch jedes andere Format mit einer CAGR von 4,05 %, da Brauereien, D2C-Bekleidung und Abonnement-Mahlzeitenkits strukturelles Storytelling suchen. Canons corrPRESS iB17 ermöglicht es Verarbeitern, mehrere saisonale SKUs in Auflagen von weniger als 20.000 m² ohne Druckplatten zu drucken, was die Vorlaufzeiten für Werbeaktionen verkürzt.[2]Canon Production Printing, „Canon kündigt den corrPRESS iB17 an”, cpp.canon

Gleichzeitig entwickeln sich Point-of-Purchase-Displays zu leichten Kiosken aus vollständig verstärktem Wellpappenmaterial, was die Kampagnenkosten für Einzelhändler senkt, die keine Metallvorrichtungen mehr benötigen. Faltschachteln, die die Grenze zwischen Karton und Wellpappe besetzen, gedeihen in der Sekundärverpackung für Ramen-Becher und Instantgetränke, die lebhafte Litho-Grafiken erfordern. Palettenboxen aus wachsfreien Barrierezusammensetzungen schützen gefrorene Jakobsmuscheln für den US-Markt und erfüllen die Anforderungen der Supermärkte nach plastikfreien Meeresfrüchteverpackungen.

Nach Wandtyp: Einwand dominiert, Dreiwand gewinnt für Exportfestigkeit

Einwandkartons dominieren den alltäglichen Versand mit einem Anteil von 71,29 %, geschätzt für niedrige Materialkosten und einfache Recycelbarkeit. Der Exportboom bei Meeresfrüchten und Präzisionsmaschinen steigert jedoch die Dreiwand-Nachfrage, die bis 2031 voraussichtlich jährlich um 3,76 % steigen wird. Schwere Dreiwandbehälter bestehen 1,8-Tonnen-Auflasttests, die für Kühlcontainer auf dem Weg nach Los Angeles und Shanghai erforderlich sind. Regionale Frischobst-Genossenschaften in der Präfektur Ehime übernehmen ebenfalls doppelwandige Kartons mit biobasierten Beschichtungen als Ersatz für Polystyrolkisten und helfen Erzeugern, ihre Zusagen zur Kunststoffreduzierung einzuhalten.

Gleichzeitig experimentieren Industrie-OEMs, die geschlossene Logistikkreisläufe erkunden, mit wiederverwendbaren vierwandigen Wellpappenhülsen, die auf dem Rückweg flach zusammengelegt werden, und stellen Kunststoffbehälter bei den Lebenszykluskosten in Frage. Rengos TRICOR-Werk in Deutschland zeigt Automatisierungspläne, die inländische Papierfabriken replizieren wollen, und positioniert japanische Hersteller dafür, Dreiwand-Verpackungen als wertschöpfenden Export statt als inländisches Nebenprodukt zu liefern. Diese Verschiebungen unterstreichen, wie der japanische Wellpappenverpackungsmarkt schrittweise Wandstärken erhöht, um steigende Exportkonformitätsanforderungen und rauere Handhabungsbedingungen zu erfüllen.

Nach Drucktechnologie: Digitaler Tintenstrahldruck verdrängt die Vorherrschaft des Flexodrucks

Flexodruckmaschinen machen 2025 noch immer 43,68 % der bedruckten Fläche aus, doch die Volumina des digitalen Tintenstrahldrucks steigen mit einer CAGR von 3,83 % rasch an. Canons corrPRESS iB17 arbeitet mit 8.000 m² pro Stunde mit lebensmittelsicheren, wasserbasierten Tinten und liefert fotorealistische CMYK-Ausgaben ohne den Einsatz von Reinigungschemikalien. Frühe Anwender wie Geopack gewannen den Japan Packaging Contest 2025 dafür, dass sie mit Breitbahn-Tintenstrahldruck den Einrichtungsabfall um zwei Drittel reduzierten.

Litho-Laminierung bleibt der Luxusmaßstab für hochglänzende Elektronikkartons, doch ihr Anteil erodiert, da E-Wellen-Oberflächen die Glätte des Offsetdrucks annähern. Siebdruck- und Folienveredelungen schrumpfen auf Souvenir-Süßwarennischen, wo taktile Lacke die Stückkosten rechtfertigen. Der entscheidende Faktor ist die SKU-Volatilität: Japanische Kosmetiklinien bringen bis zu acht limitierte Varianten pro Quartal auf den Markt, sodass der japanische Wellpappenverpackungsmarkt zunehmend in digitale Workflows mit automatisierter Farbkalibrierung investiert, die ein Bediener führen kann, was den Arbeitskräftemangel in Druckereien abmildert.

Nach Endverbraucherbranche – E-Commerce-Fulfillment übernimmt die Wachstumsführung

Verarbeitete Lebensmittel beanspruchen mit 38,57 % den größten Anteil, gestützt durch haltbare Nudeln, Süßwaren und Würzmittel-Multipacks, die an 55.000 Convenience-Stores landesweit geliefert werden. Doch E-Commerce-Fulfillment-Center expandieren am schnellsten mit einer CAGR von 3,74 %, angetrieben durch die Paketisierung von Lebensmitteln und die grenzüberschreitende Nachfrage nach Manga-Sammlerstücken. Maßgeschneiderte Versandkartons reduzieren Füllmaterial, und leicht zu öffnende Aufreißstreifen verbessern Kundenbewertungen, was Wellpappe für den Erfolg auf der letzten Meile unverzichtbar macht.

Frischobsterzeuger von Mikan-Orangen wechseln zu laserbelüfteten E-Wellen-Kartons, die Produkte innerhalb von drei Stunden kühlen und die Haltbarkeit für den Export nach Hongkong verlängern. Getränkehersteller verlassen sich auf stanzgeschnittene Trennwände in B-Wellen-Umhüllungen, um Kratzer an Craft-Bier-Flaschen zu verhindern, während Körperpflegemarken farbige FINE FLUTE in Auftrag geben, um Markenpaletten ohne Laminierung zu stärken. Elektronikspediteure integrieren statisch ableitende Einlagen für Leiterplattenmodule und unterstreichen damit, wie wertschöpfende Beschichtungen Wellpappe gegenüber Schaumstoffeinlagen im Vorteil halten.

Geografische Analyse

Der Industriekorridor Tokio-Osaka macht den Großteil der Wellpappennachfrage aus, angetrieben durch dichte Verbraucherbasen, Hafenzugang und die Konzentration von Fulfillment-Lagern. Neue Investitionen wie die Erneuerung von Rengos Tokioter Werk verbessern die lokale Kartonversorgung und reduzieren eingehende Frachtkosten. Kansai folgt als zweite Achse; Rengos Kapitalbeteiligung an KINKI DANBORU stärkt die Geschäftskontinuitätsplanung gegen Erdbebenrisiken und erweitert die Serviceabdeckung in Kyoto und Hyogo.

Kyushu entwickelt sich zu einem Wachstumsschwerpunkt, der Halbleiterprojekte und die Nähe zu asiatischen Seerouten nutzt. Daio Papers Mishima-Werk an der Küste Shikokus sichert exportgerechten Karton für Meeresfrüchte und Elektronik nach China, während Biomassekessel dort die Scope-1-Emissionen im Einklang mit den nationalen Reduktionszielen von 54 % senken.[3]US Commercial Service, „Japanische recycelte Kunststoffmaterialien”, trade.gov Das nördliche Hokkaido und Tohoku sind auf Lebensmittelexporte spezialisiert; Jakobsmuschelproduzenten setzen auf dreiwandige Kühlkartons, um den Produktwert auf transpazifischen Fahrten zu erhalten.

Ländliche Präfekturen, die mit Entvölkerung kämpfen, nutzen nun staatliche Subventionen für die digitale Transformation, die es Mikromarken ermöglicht, regionale Delikatessen online zu verkaufen. Diese Kleinmengenlieferungen begünstigen digital bedruckte E-Wellen-Kartons mit QR-Codes, die auf Herkunftsgeschichten verlinken, und geben aufstrebenden Verkäufern Zugang zu Premium-Verpackungen ohne große Lagerbestände. Im Laufe der Zeit gleicht diese Nischenadoption demografische Gegenwinds aus und hält den japanischen Wellpappenverpackungsmarkt geografisch diversifiziert.

Wettbewerbslandschaft

Die vier größten Hersteller – Rengo, Oji Holdings, Nippon Paper Industries und Daio Paper – kontrollieren rund 65 % der inländischen Kartonkapazität, doch mehr als 400 unabhängige Verarbeiter bedienen lokale Kunden und halten die Endmarktpreise wettbewerbsfähig. Rengos Vision-120-Plan zielt darauf ab, bis zum Geschäftsjahr 2030 durch vertikale Integration, Automatisierung und internationale Expansion – einschließlich des Schwerlast-TRICOR-Werks in Deutschland – einen Umsatz von 1,2 Billionen JPY (8,1 Milliarden USD) zu erzielen. Daio Papers Allianz mit Hokuetsu Corp. führt eine gemeinsame Zellstoffbeschaffung und -produktion ein, die bis zum Geschäftsjahr 2026 einen Betriebsgewinn von 5 Milliarden JPY (44,72 Millionen USD) einbringen soll.[4]Japan IR, „Strategische Allianz von Daio Paper Corp. mit Hokuetsu”, japanir.jp

Nippon Paper restrukturiert seine australische Tochtergesellschaft Opal, steigert die Kartonproduktion von 590 Millionen m² auf 660 Millionen m² und erprobt hochautomatisierte Verarbeitungslinien, die nach Japan zurückverlagert werden könnten. Oji Holdings hebt eine Altpapierquote von 98,3 % hervor und positioniert sich damit, um die METI-Beschaffungslisten für Käufer zu erfüllen, die kohlenstoffarme Verpackungen suchen. Technologische Disruptoren wie Think Laboratory, Uchida Yoko und TAKEO befähigen kleine Verarbeiter mit Digitaldruckmaschinen und Mikrowellen-Schneidemaschinen und heben die Innovationslatte im japanischen Wellpappenverpackungsmarkt.

Daio Papers 2.000-Tonnen-CNF-Anlage liefert Gewichtseinsparungen bei gleichzeitiger Festigkeitssteigerung, und Mitsubishi Paper Mills' Barricote-Barrierepapiere greifen Kunststofflaminat-Nischen an. Da der Exportdruck steigt, investieren Kartonpapierriesen Kapital in LNG-Kessel und Solaranlagen, um Scope-2-Emissionsreduzierungen zu sichern und die Umweltkonformität in ein Verkaufsargument umzuwandeln. Insgesamt verschärft sich der Wettbewerb nicht nur bei der Kapazität, sondern auch bei Automatisierung, ESG-Leistung und der Fähigkeit, schlüsselfertige Kartondesign-Dienstleistungen anzubieten, die digitalen Druck und Größenoptimierungssoftware integrieren.

Marktführer im japanischen Wellpappenverpackungsmarkt

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Nine Dragons Paper (Holdings) Limited

Rengo Co., Ltd.

Tri-Wall Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Rengos Tri-Wall-Einheit eröffnete ein Wellpappenverpackungswerk in der Provinz Shandong, China, um die asiatische Schwerlastversorgung zu stärken.

- Dezember 2025: Rengos TRICOR Packaging eröffnete ein 54.000 m² großes Schwerlastwerk in Goch, Deutschland, mit automatisierten Lagern und Photovoltaikstrom.

- September 2025: Geopack installierte Think Laboratorys Breitbahn-Wasserbasierenden-Digitaldruckmaschine und gewann den Preis des Japan Packaging Contest 2025 für Abfallreduzierung.

- Juli 2025: Daio Paper skalierte die Produktion von Cellulose-Nanofaser-Verbundwerkstoffen auf 2.000 Tonnen pro Jahr, um leichte, hochfeste Wellpappenkartons zu liefern.

Berichtsumfang des japanischen Wellpappenverpackungsmarkts

Der japanische Wellpappenverpackungsmarkt ist definiert als der Industriesektor, der sich auf die Herstellung und Verarbeitung von gewellten Pappmaterialien zu Sekundär- und Tertiärverpackungslösungen konzentriert, wie Regular Slotted Containers, stanzgeschnittene Kartons und strukturelle Schutzpolster. Dieser Markt zeichnet sich durch eine hochentwickelte Infrastruktur aus, die hochwertige Materialqualitäten betont, einschließlich leichter und feuchtigkeitsbeständiger Liner, die entwickelt wurden, um die automatisierten Logistiknetzwerke und Präzisionsfertigungsexporte des Landes zu unterstützen.

Der Bericht über den japanischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenpapier, Halbzellstoff-Wellenpapier und weitere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, stanzgeschnittene individuelle Kartons, Faltschachteln, Point-of-Purchase-Displays, Palettenboxen und weitere Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreiwandig und einseitig kaschiert), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Laminierung, Siebdruck und weitere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischkost und Obst und Gemüse, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und weitere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenpapier |

| Halbzellstoff-Wellenpapier |

| Weitere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Stanzgeschnittene individuelle Kartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenboxen |

| Weitere Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einseitig kaschiert |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Laminierung |

| Siebdruck |

| Weitere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischkost und Obst und Gemüse |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Weitere Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenpapier | |

| Halbzellstoff-Wellenpapier | |

| Weitere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Stanzgeschnittene individuelle Kartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenboxen | |

| Weitere Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einseitig kaschiert | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Laminierung | |

| Siebdruck | |

| Weitere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischkost und Obst und Gemüse | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Wellpappenverpackungsmarkt derzeit und wie schnell wächst er?

Der Markt hatte 2025 einen Wert von 12,79 Milliarden USD, soll 2026 einen Wert von 13,17 Milliarden USD erreichen und wird bis 2031 voraussichtlich auf 14,86 Milliarden USD ansteigen, was einer CAGR von 2,44 % über den Zeitraum 2026–2031 entspricht.

Welches Material hat den größten Anteil am inländischen Wellpappenkartonverbrauch?

Recyclingliner führt und lieferte 2025 53,26 % aller von japanischen Verarbeitern verwendeten Kartons.

Warum beschleunigt sich die Nachfrage nach E-Welle in Japan?

Das dünne 1,5-mm-Profil der E-Welle senkt Volumetric-Weight-Gebühren für E-Commerce-Pakete und bietet eine glattere Druckoberfläche für hochauflösende Grafiken, was eine prognostizierte CAGR von 3,73 % bis 2031 antreibt.

Wie verändern japanische Vorschriften die Verpackungsspezifikationen?

Die METI-Zertifizierungsregeln von 2026 und die Positivliste für lebensmittelkontaktierende Kunststoffe von 2025 begünstigen Mono-Material-Lösungen aus vollständig recycelbarer Wellpappe und entmutigen Kunststofflaminierungen.

Welche Drucktechnologie gewinnt am schnellsten Marktanteile?

Industrieller digitaler Tintenstrahldruck expandiert mit einer CAGR von 3,83 %, unterstützt durch Canons corrPRESS iB17-Druckmaschine, die Druckplatten überflüssig macht und die Rüstzeiten für Mehrfach-SKU-Aufträge verkürzt.

Seite zuletzt aktualisiert am: