Marktgröße und Marktanteil für Wellpappenverpackungen in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

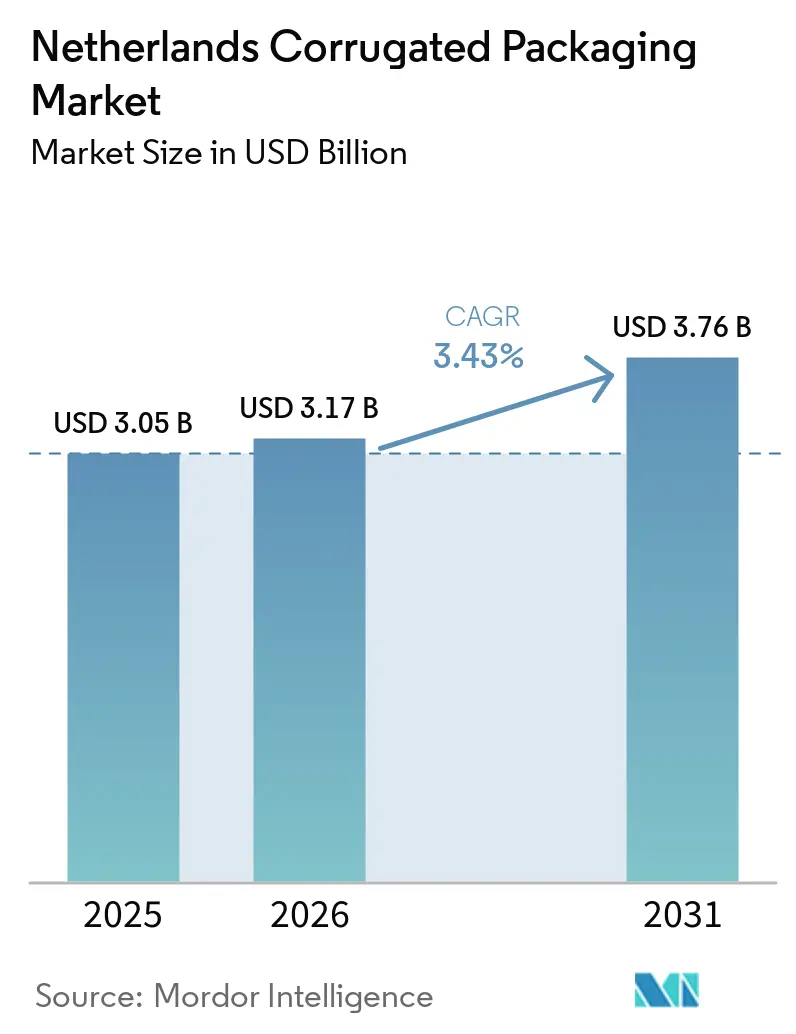

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 3.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen in den Niederlanden von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen in den Niederlanden wird voraussichtlich von 3,05 Milliarden USD im Jahr 2025 und 3,17 Milliarden USD im Jahr 2026 auf 3,76 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,43 % zwischen 2026 und 2031 entspricht. Stetige Zuwächse bei Paketvolumina, stärkere Mandate für die Kreislaufwirtschaft und gezielte Automatisierungsprogramme stützen den allgemeinen Aufwärtstrend, doch der Margendruck durch Schwankungen bei Fasern und Energie zwingt Verarbeiter dazu, über bloße Skalierung hinaus auf wertschöpfende Individualisierung zu setzen. Der E-Commerce bleibt der wichtigste Nachfragetreiber, doch Pharma-, Kosmetik- und Premium-Frischproduktkanäle entwickeln sich aufgrund strengerer Anforderungen an Rückverfolgbarkeit und Feuchtigkeitsbeständigkeit schneller. Digitale Inkjet-Pressen, Mikrowellen und halbchemische Wellenstoffe ermöglichen leichte, hochgrafische Verpackungen und erlauben es Verarbeitern, wachsende Kleinserienaufträge zu gewinnen, ohne die Recyclingfähigkeit zu beeinträchtigen. Gleichzeitig beschleunigen laufende Umrüstungen von Papiermühlen auf Recyclingliner in Kombination mit Investitionen in die Größenoptimierung bei großen Fulfillment-Zentren den Wandel hin zu Recyclingfasern und bedarfsgerechten Kartonformaten.

Wichtigste Erkenntnisse des Berichts

- Nach Endverbraucher entfielen auf E-Commerce-Fulfillment-Zentren im Jahr 2025 26,16 % des Marktanteils für Wellpappenverpackungen in den Niederlanden.

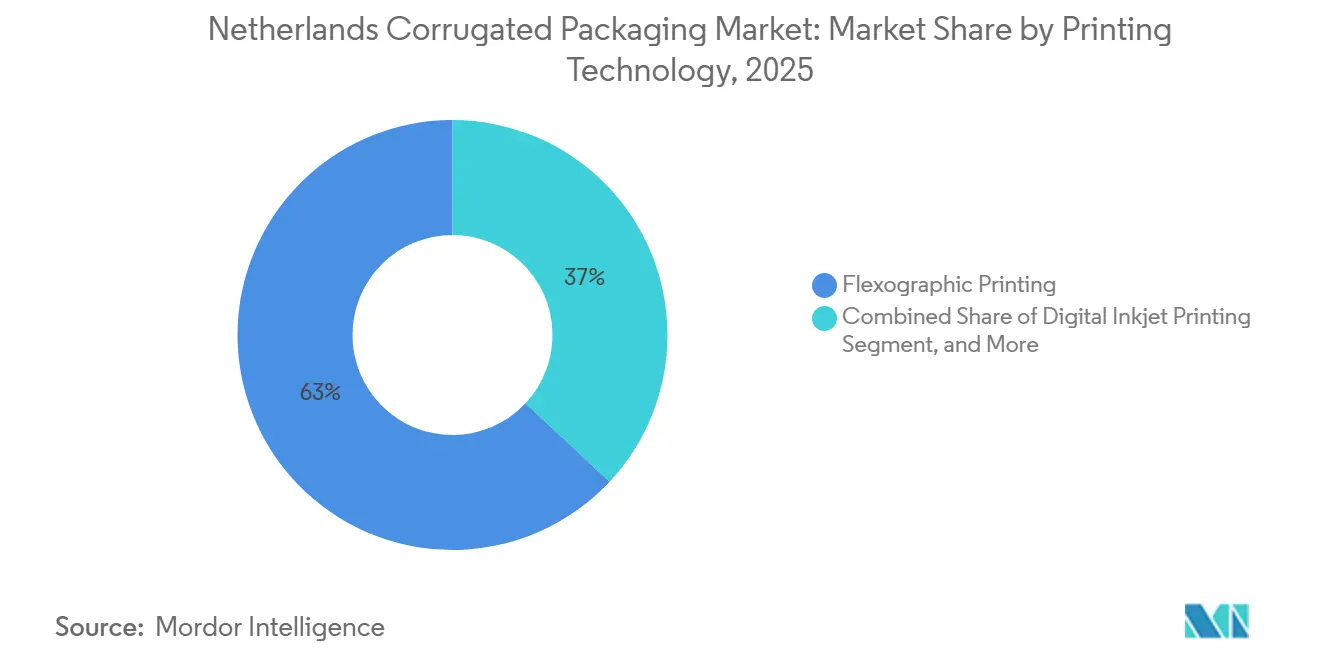

- Nach Drucktechnologie wird die Marktgröße für Wellpappenverpackungen in den Niederlanden im Segment Digitaler Inkjetdruck bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen.

- Nach Wandtyp entfielen auf einwandige Platten im Jahr 2025 60,70 % des Marktanteils für Wellpappenverpackungen in den Niederlanden.

- Nach Wellentyp wird die Marktgröße für Wellpappenverpackungen in den Niederlanden im Segment E-Welle bis 2031 voraussichtlich mit einer CAGR von 5,20 % wachsen.

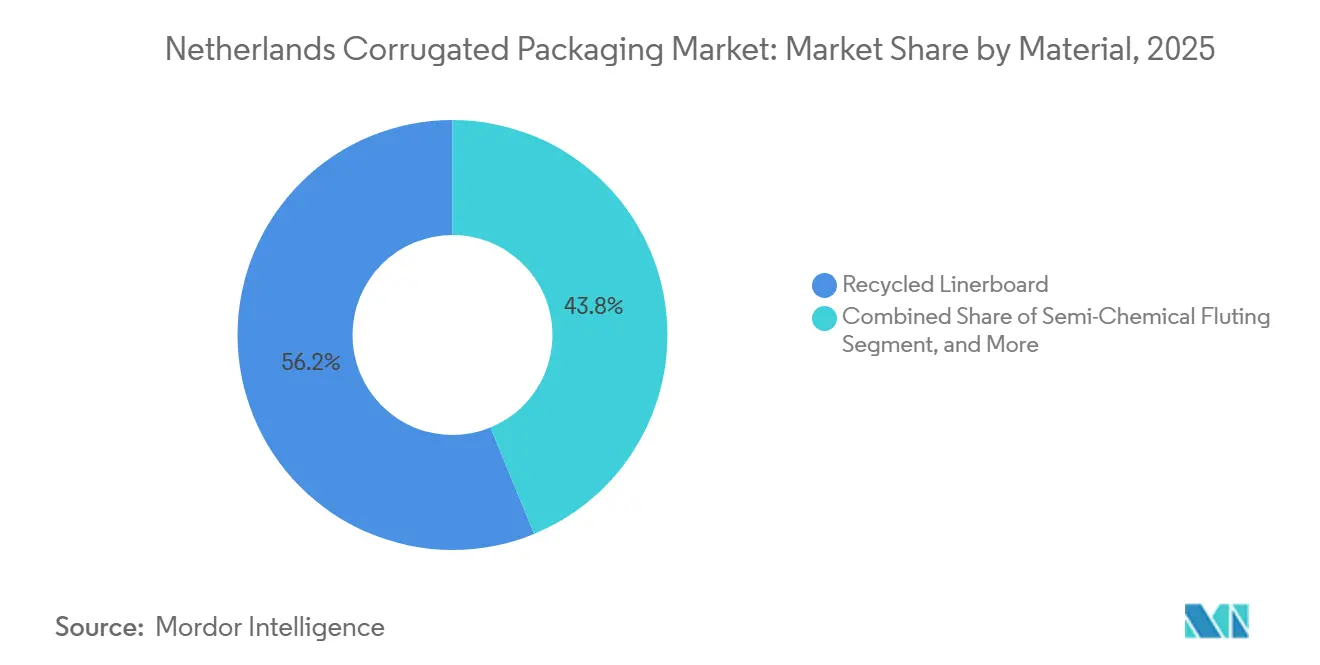

- Nach Material entfiel auf Recyclingliner im Jahr 2025 ein Marktanteil von 56,20 % bei Wellpappenverpackungen in den Niederlanden.

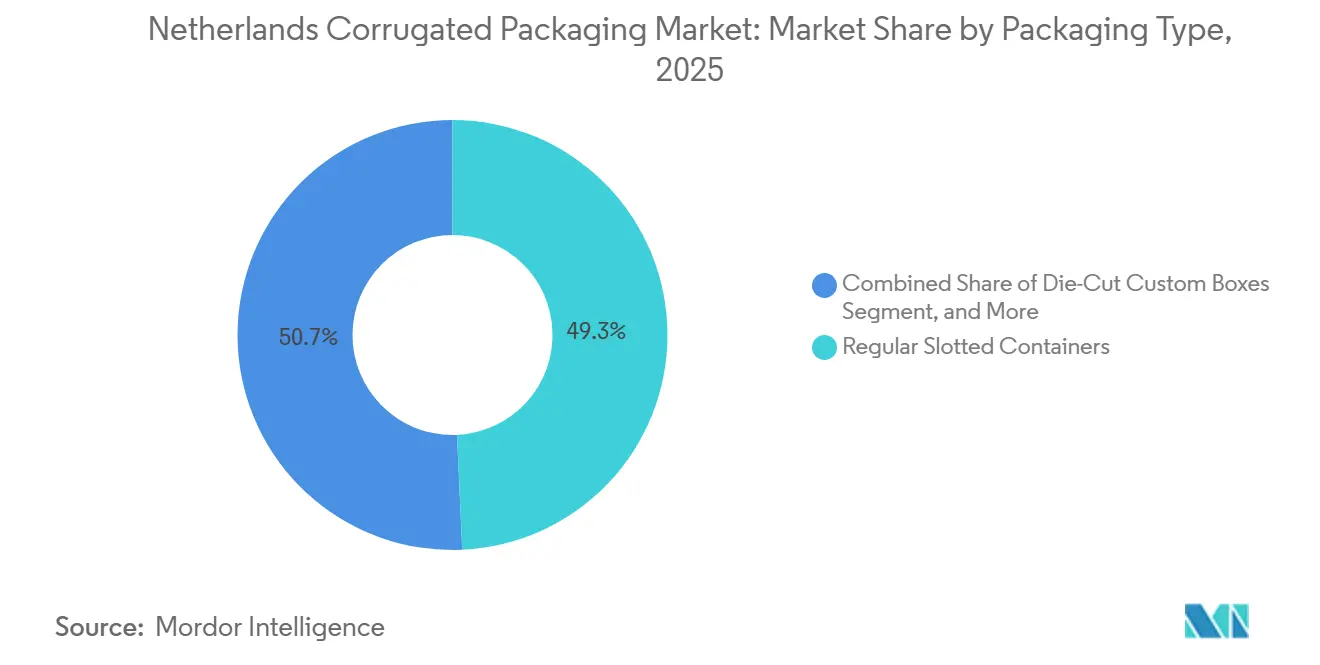

- Nach Verpackungstyp wird die Marktgröße für Wellpappenverpackungen in den Niederlanden im Segment individuell gestanzte Kartons bis 2031 voraussichtlich mit einer CAGR von 4,64 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Wellpappenverpackungen in den Niederlanden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Paketvolumina | +1.20% | National, Randstad-Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für nachhaltige faserbasierte Verpackungen | +0.90% | National, EU-PPWR-Konformität | Mittelfristig (2–4 Jahre) |

| Automatisierungsinvestitionen in niederländischen Kartonwerken | +0.60% | Noord-Brabant und Gelderland | Mittelfristig (2–4 Jahre) |

| Premium-Frischproduktexporte mit Anforderungen an Hochleistungsverpackungen | +0.50% | Exportkorridore nach Deutschland, Großbritannien, Skandinavien | Langfristig (≥ 4 Jahre) |

| Verlagerung des Einzelhandels zu regalfertigen Wellpappenlösungen | +0.30% | National, große Lebensmittelketten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Verpackungen in der Kreislaufwirtschaft | +0.20% | National, Verpact EPR | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Paketvolumina

Die Paketzustellungen stiegen stark an, doch Spediteure setzen nun algorithmische Größenoptimierung ein, die den Wellpappenverbrauch pro Paket reduziert, was Verarbeiter dazu zwingt, sich durch schnelle individuelle Druckauflagen und niedrige Mindestbestellmengen zu differenzieren.[1]PostNL, "Nachhaltigkeitsbericht 2024: Paketzustellung und Verpackungsoptimierung," postnl.nl Fulfillment-Zentren in Amsterdam, Rotterdam und Utrecht verlangen zunehmend Nachlieferungsfenster von vier Stunden, was Werke mit Echtzeit-Planungssystemen und Digitaldruckmaschinen begünstigt, die variable Grafiken mit 1.200 dpi ermöglichen. EU-Vorschriften zu Recyclinganteilen beschleunigen zudem die Einführung wasserbasierter Tinten, die Lösungsmittelsysteme verdrängen und gleichzeitig die Druckqualität erhalten.

Wachsende Präferenz für nachhaltige faserbasierte Verpackungen

Die Verpackungs- und Verpackungsabfallverordnung verbietet nicht recycelbare Laminate und schreibt eine Sammelquote von 90 % bis 2029 vor, wodurch Hybridqualitäten entfallen und die Nachfrage nach FSC-zertifizierten Platten mit hohem Recyclinganteil steigt.[2]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung," environment.ec.europa.eu Blumenexporteure verlangen nun zertifizierte Wellpappe, was zu einem zweistelligen Anstieg der Bestellungen für Recyclingliner führt. Halbchemische Kraftwellen-Angebote bieten leichte Optionen, die die Nassfesteigenschaften für gekühlte Lebensmittel erfüllen und gleichzeitig den neuen Vorschriften entsprechen.

Automatisierungsinvestitionen in niederländischen Kartonwerken

Neue BHS-Wellpappenanlagen und robotergestützte Falt-Klebe-Maschinen reduzieren Rüstzeiten auf unter fünfzehn Minuten, ermöglichen rentable Auflagen von 500 Einheiten und steigern den jährlichen Durchsatz pro Linie um zweistellige Prozentwerte.[3]VPK Group, "VPK investiert in neue Wellpappenanlage in Erembodegem," vpkgroup.com Automatisierte Hochregallager, die mit MES-Software verknüpft sind, synchronisieren die Rollenversorgung, Druckpläne und Palettenversand, reduzieren Fertigwarenbestände und schaffen Platz für wertschöpfende Dienstleistungen. Kapitalaufwendungen von mehr als 12 Millionen EUR (13 Millionen USD) pro Linie beschleunigen die Konsolidierung und verringern die Anzahl der Werke, auch wenn die nationale Kapazität steigt. Pharmazeutische Kunden bestehen auf lückenloser Rückverfolgbarkeit, sodass ISO 9001 und digitale GDP-Protokollierung nun die Mindestanforderungen für den Marktzugang darstellen. Infolgedessen belohnt der Markt für Wellpappenverpackungen in den Niederlanden Betreiber, die Hochgeschwindigkeitshardware mit datenreicher Prozesssteuerung verbinden, während rückständige Unabhängige anfällig für Übernahmen oder den Marktaustritt werden.

Premium-Frischproduktexporte mit Anforderungen an Hochleistungsverpackungen

Niederländisches Gemüse und Schnittblumen im Wert von mehr als 36 Milliarden EUR (40 Milliarden USD) jährlich werden unter Hochfeuchtigkeits- und Niedrigtemperaturbedingungen versandt, die herkömmliche Wellung stark beanspruchen. Halbchemische Wellenstoffe, die mit Bioharzen behandelt wurden, behalten ihre Kantenstauchwiderstandsfähigkeit nach längerer Feuchtigkeitseinwirkung und stellen sicher, dass Paletten transeuropäische und transatlantische Routen überstehen. Mikrowellenlösungen reduzieren das Eigengewicht um mehr als ein Fünftel, verbessern die Luftfrachtökonomie und erfüllen gleichzeitig die strengen Recyclingvorschriften der Nachhaltigkeitsverpackungsinitiative von Royal FloraHolland. Verarbeiter setzen auch auf vollständig aus Wellpappe bestehende Palettenbehälter, die ISPM-15-Holzbegasungsverzögerungen umgehen und die Abfertigung am Flughafen Schiphol und in regionalen Seehäfen beschleunigen.[4]Mondi Group, "ProVantage Wellpappenlösungen," mondigroup.com Diese technischen und regulatorischen Anforderungen erweitern gemeinsam den Markt für Wellpappenverpackungen in den Niederlanden in Premium-Frischproduktkorridoren und schaffen differenzierte Einnahmequellen, die vor Rohstoffpreisschwankungen geschützt sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -0.80% | National, globale Fasermärkte | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe in inländischen Papiermühlen | -0.50% | National, integrierte und freie Verarbeiter | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten belasten die Verarbeitungsmargen | -0.40% | Gasabhängige Wellpappenanlagen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffkisten im Frischproduktbereich | -0.30% | Kurzstreckige Inlandsverteilung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die Preise für Altpapier in Rotterdam lagen 2024–2025 zwischen 80 EUR (90 USD) und 140 EUR (158 USD) pro Tonne, was eine Inputkostenschwankung von 75 % erzeugte, die Treasury-Abteilungen nur schwer absichern konnten. Freie Verarbeiter ohne Mühlenintegration konnten Aufschläge nicht auf 30-Tage-Einzelhandelsverträge abwälzen, sodass die EBITDA-Margen bei Preisspitzen um mehr als 2 Prozentpunkte sanken. Der Welleneffekt verstärkte den Druck auf das Umlaufvermögen, da höhere Bestandsbewertungen die Kreditlinienauslastung erhöhten, gerade als Kreditgeber nachhaltigkeitsbezogene Covenants verschärften. Integrierte Konzerne milderten den Schlag durch gebündelte Beschaffung über Benelux-Mühlen, doch Unabhängige beschleunigten Konsolidierungsgespräche oder Nischenpivots hin zu wertschöpfenden Digitaldruckaufträgen, die weniger Tonnen verbrauchen.

Kapazitätsengpässe in inländischen Papiermühlen

Niederländische Containerboard-Mühlen decken nur drei Viertel des nationalen Bedarfs, was Verarbeiter zwingt, jährlich rund 240.000 Tonnen zu Spotaufschlägen zu importieren, die 2025 bis zu 50 EUR (56 USD) pro Tonne erreichten. Geplante skandinavische Umrüstungen auf Recyclingliner entlasten den Druck etwas, doch Schifffahrtsstörungen in der Ostsee führen periodisch zu Engpässen und plötzlichen Lieferzeitverlängerungen. Das EU-Emissionshandelssystem fügt 12 EUR (13 USD) pro Tonne Frischfaser hinzu, was Kraftmühlen zu kostspieligen Investitionen in die Kohlenstoffminderung drängt und neue Ankündigungen von Neubauten hemmt. Enge Kapazitäten verringern auch die Verhandlungsmacht der Käufer bei jährlichen Preisverhandlungen und zwingen Kartonwerke, ungünstige Indexierungsklauseln zu akzeptieren, die an Energie- und Frachtaufschläge gebunden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Recyclingfasern verdeckt Gewinne bei Spezialqualitäten

Recyclingliner kontrollierte 56,20 % der Lieferungen im Jahr 2025, da Verpacts Sammelquote von 89 % reichlich Rohstoff sicherte und die Marktgröße für Wellpappenverpackungen in den Niederlanden fest in einem Kreislaufmodell verankerte. Halbchemische Wellung verzeichnet eine CAGR von 5,28 %, da Bioharzbeschichtungen die Nassfesteigenschaften verbessern und es Exporteuren ermöglichen, das Gewicht zu reduzieren, ohne Kompressionsversagen zu riskieren. Frischfaser-Kraftliner behält eine Nische für Pharma- und Elektronikverpackungen, die FDA-konforme Sauberkeit erfordern, doch Kunden spezifizieren zunehmend FSC-Labels, um ihre Nachhaltigkeitsnachweise zu stärken. Kleine, aber wachsende Mikrowellen- und Vollpappequalitäten decken den Bedarf an Kosmetik-Multipacks, obwohl der kombinierte Anteil noch unter 3 % liegt. Materialentscheidungen spiegeln zunehmend die Risikobereitschaft des Endmarkts wider, sodass Verarbeiter ihre Rohstoffe diversifizieren, um sich gegen Preisspitzen und regulatorische Veränderungen abzusichern.

Gewichtssensible Kanäle wie luftfrachtierte Blumen bevorzugen nun halbchemische Wellenstoffe, da jedes eingesparte Kilogramm die Palettengebühren auf Langstreckenflügen reduziert, während E-Commerce-Zentren Hochrecycling-Mischungen akzeptieren, die Kostenziele erfüllen. Der Marktanteilsvorteil von Recyclingfasern bei Wellpappenverpackungen in den Niederlanden erscheint dauerhaft, doch Spezialblends erzielen Preisaufschläge, die dazu beitragen, volatile Altpapierkosten auszugleichen. Integrierte Mühlen investieren in adaptive Rohstoffdosiersysteme, um innerhalb desselben Tages zwischen Recycling- und halbchemischen Rezepturen zu wechseln. Diese Flexibilität unterstützt Just-in-time-Kartonwerke, die sowohl günstige Versandkartons als auch Premium-Frischproduktschalen liefern. Im Prognosezeitraum bleiben Recyclingqualitäten dominant, doch Gewinnpools verlagern sich hin zu technisch entwickelten Wellenstoffen mit validierter Feuchtigkeitsbeständigkeit.

Nach Wellentyp: Mikrowellen dringen in das Gebiet der Faltschachteln vor

B-Welle erfasste 2025 44,56 % des Marktes, da ihr 2,5-mm-Profil Polsterung und Palettenstapdichte ausbalanciert – ein optimaler Bereich für verarbeitete Lebensmittel und Getränke. E-Welle beschleunigt sich mit einer CAGR von 5,20 %, da Markenmanager Faltschachteln durch lithografisch hochwertige Mikrowellenhüllen ersetzen, die die Anforderungen von Paketnetzwerken ohne Außenverpackungen erfüllen. Hochgrafische Kosmetikeinführungen veranschaulichen den Trend, wobei Verarbeiter 1.200-dpi-Bilder direkt auf 1,6-mm-Platten drucken und Litho-Laminierungskosten vermeiden. Das dicke Profil der A-Welle fällt auf einen einstelligen Marktanteil zurück, da leichtere Doppelwandkombinationen ihre Leistung bei geringerem Frachtgewicht erreichen und die Dekarbonisierungsziele des Einzelhandels erfüllen. Der Marktimpuls neigt sich daher zu dünneren, hochdruckfähigen Profilen, die Regalwirkung und Transportschutz in einem Durchgang vereinen.

Die dem Markt für Wellpappenverpackungen in den Niederlanden zugewiesene Marktgröße für Mikrowellen steigt ebenfalls, da Fulfillment-Zentren flachere Kubikeffizienz bevorzugen, die den Einsatz von Füllmaterial und Spediteursaufschläge reduziert. Einzelhändler, die regalfertige Mandate einführen, begrüßen Mikrowellenschalen, die vorgemerchandist ankommen und den Regalbestückungsaufwand reduzieren. Verarbeiter nutzen dies, indem sie Präzisionswellpappenanlagen hinzufügen, die Wellenhöhentoleranzen innerhalb von ±0,05 mm einhalten, um strenge Stanzregisterfenster zu erfüllen. Preisaufschläge für E-Welle und F-Welle liegen bei 0,15–0,25 EUR (0,16–0,28 USD) pro Quadratmeter – eine Marge, die kleinere Auftragsvolumina typischer Aktions-SKUs ausgleicht. Folglich ist die Mikrowellenkompetenz zu einem strategischen Differenzierungsmerkmal bei der Ausschreibung für Körperpflege- oder Luxusgetränkekonten geworden.

Nach Verpackungstyp: Individualisierungsaufschläge untergraben die Vorherrschaft von Regular Slotted Containers

Regular Slotted Containers machten 2025 noch 49,28 % des Lieferwerts aus, da automatisierte Falt-Klebe-Maschinen Standardgrößen zu unschlagbaren Stückkosten verarbeiten können. Individuell gestanzte Kartons verzeichnen jedoch eine CAGR von 4,64 %, da Unboxing-Videos die Verbrauchererwartungen in Richtung aufwendiger Innenpassungen, Zuglaschen und gedruckter Geschichten verschieben. Regalfertige Verpackungen für Ketten wie Albert Heijn wandeln Vertriebskartons direkt in Displayeinheiten um und reduzieren den Arbeitsaufwand im Geschäft um zweistellige Minutenwerte pro Palette. Verarbeiter gewinnen solche Aufträge, indem sie CAD-gesteuerte Stanzbibliotheken mit schnell einstellbaren Falt-Klebe-Maschinen kombinieren, die Aufträge in unter 10 Minuten wechseln. Die Preislücke verringert sich, da Marken bereit sind, fast das Dreifache des RSC-Preises für verbesserte Regalästhetik und rücksendefertige Abziehstreifen zu zahlen.

Im Markt für Wellpappenverpackungen in den Niederlanden machen Displayeinheiten und Umverpackungen 18 % des Marktanteils aus und wachsen stetig, da Getränke-Multipacks Kunststoffringe aufgeben. Endlosfaltpapier-Systeme ermöglichen es Möbel-E-Tailers, Bestände von Long-Tail-SKUs zu reduzieren, indem sie bedarfsgerechte Verpackungen produzieren, was die Grenzen zwischen Verpackungstypen weiter verwischt. Palettenbehälter bleiben eine kleine, aber strategische Nische von 6 %, bevorzugt für Massenlieferungen von Flüssigkeiten und Gartenbauerde, wo UN-Zertifizierungen oder Feuchtigkeitsbarrieren vorgeschrieben sind. Die Vielfalt der Verpackungsformate verpflichtet Verarbeiter, breite Plattenbestände und mehrstufige Veredelung vorzuhalten, was die Planung erschwert, aber den Umsatzanteil pro Konto erhöht. Profitführerschaft hängt davon ab, sowohl die Hochgeschwindigkeits-RSC-Ökonomie als auch die Premium-Stanzhandwerkskunst zu beherrschen.

Nach Wandtyp: Doppelwand gewinnt, da Gewichtsreduzierung auf Festigkeit trifft

Einwandige Produkte machten 60,70 % des Volumens aus, da sie die meisten Paketgewichtsklassen und Lebensmittelversorgungszyklen mit Flächengewichten unter 550 g/m² erfüllen. Dennoch wachsen doppelwandige Platten mit einer CAGR von 4,78 % und zielen auf Elektrogeräte- und Pharmaverlader ab, die Kantenstauchwiderstandswerte von 1.000 Newton benötigen, ohne auf kostspielige Dreifachwand umzusteigen. Halbchemische Wellenstoffe verbessern den Ringstauchtest und ermöglichen es Verarbeitern, 18 % Masse einzusparen und gleichzeitig ASTM-Falltests zu bestehen – ein Vorteil, der auf langen Kaltkettenrouten deutlich spürbar ist. Einlagige Umhüllungen für Möbel nehmen ab, da geformte Zellstoffendkappen bei der Recyclingfähigkeit am Straßenrand und der automatisierten Einlegegeschwindigkeit punkten. Dreifachwand bleibt bei Schwermaschinexporten bestehen, sieht sich aber der Substitution durch technisch entwickelte Wabenkerne in Kombination mit Wellpappenumhüllungen gegenüber.

Die Entwicklung des Marktanteils für Wellpappenverpackungen in den Niederlanden hin zur Doppelwand wird auch durch Versicherer vorangetrieben, die höhere Verpackungsleistung fordern, um Transportschadensansprüche zu erfüllen – ein aufkommender Compliance-Hebel. Verarbeiter rüsten Linien mit Doppelbahnverbindungssystemen nach, die Wellenstoffrollen ohne Stopp wechseln und den Durchsatz auch bei kleineren Spezialauflagen erhalten. Auf Heimlieferung von Lebensmitteln ausgerichtete Einzelhändler wählen doppelwandige Kühlkettenboxen mit recycelbaren Dispersionsbeschichtungen, die EPS-Schaumkühler ersetzen und Deponiegebühren vermeiden. Obwohl Doppelwand mehr Papier pro Quadratmeter verbraucht, halten leichte Wellen den Containerboard-Verbrauch pro Paket nahezu neutral und verhindern einen dramatischen Anstieg des Rohstoffbedarfs. Gewinnpools hängen daher davon ab, verbesserte Leistung mit Grammaturreduzierungen zu verbinden, die die Kosten pro Einheit im Rahmen halten.

Nach Drucktechnologie: Digitaler Inkjetdruck unterbricht den Volumenvorsprung des Flexodrucks

Flexodruckmaschinen dominierten 2025 noch mit einem Anteil von 63,04 %, da Achtfarben-Getriebeloslinien 15.000 Platten pro Stunde bei Tintenkosten unter 0,08 EUR (0,09 USD) pro Quadratmeter produzieren. Dennoch verzeichnet der digitale Inkjetdruck eine CAGR von 5,38 %, da Fulfillment-Vermarkter SKU-spezifische Grafiken, QR-Codes und Eins-zu-eins-Promotionen verlangen, die auf Flexo ohne Plattenwechsel unmöglich sind. Inkjet erreicht eine Auflösung von 1.200 dpi auf beschichteter E-Welle in einem einzigen Durchgang und erfüllt die Anforderungen von Luxuskosmetik und saisonalen Geschenkprogrammen. Die Litho-Laminierung befindet sich im langsamen Rückzug, seit Digital nun vergleichbaren Glanz und Farbraum ohne das Aufbringen von Offsetbögen liefert, Rüstabfall reduziert und Vorlaufzeiten verkürzt. UV-härtbare Tintensätze haben sich so weit entwickelt, dass sie Faserrecyclingtests bestehen und damit eine frühere Umwelthürde überwinden.

In den Niederlanden monetarisieren Verarbeiter im Markt für Wellpappenverpackungen schnellere Proof-to-Press-Zyklen, indem sie Artwork-Revisionen und spätstufige Personalisierung in Premium-Service-Tiers bündeln. Kostenkurven verbessern sich, da Druckkopfgarantien länger werden und Betriebszyklen über 10 Millionen Linearmeter steigen, was die Kapitalkosten pro Bogen gegenüber Flexo verringert. Sieb- und Tampondruck ziehen sich in winzige Nischen zurück, wie metallische Spotfarben, da neue wasserbasierte Effekte diese Oberflächen digital imitieren. Die Wettbewerbsgrenze wird damit zur Software, mit automatisierten RIP-Servern, die Hunderte von SKU-Dateien in Just-in-time-Produktionswarteschlangen bündeln. Werke, die Hochgeschwindigkeits-Inkjet mit robotergestützter Veredelung verbinden, positionieren sich für die nächste Welle der bedarfsgerechten Verpackung.

Nach Endverbraucherbranche: Pharmazeutika überholen E-Commerce aufgrund von Serialisierungsvorschriften

E-Commerce-Fulfillment hielt den größten Anteil mit 26,16 %, doch Serialisierungs- und GDP-Vorschriften treiben die Pharmabranche auf eine CAGR von 4,06 % und machen sie zum herausragenden Wachstumsmotor. Manipulationssichere Klebebänder, Feuchtigkeitssensoren und Temperaturlogger lassen sich nahtlos in Wellpappeneinsätze integrieren und bieten Kartonwerken einen Upsell-Pfad, der die Kosten kleiner Losgrößen ausgleicht. Verarbeitete Lebensmittel verlagern sich zu regalfertigen Displayschalen und nutzen die Druckqualität von Mikrowellen, um Außenverpackungen zu vermeiden und die Bodenbeladungszeiten um 22 Minuten pro Palette zu verkürzen. Frischprodukterzeuger liebäugeln mit wiederverwendbaren Kisten, doch hohe Rücklogistikkosten halten den Wellpappenanteil bei rund 16 %, insbesondere für Exportrouten, die phytosanitäre Konformität erfordern. Getränkehersteller ersetzen Kunststoffringe durch Wellpappenschalen, um EPR-Ziele zu erfüllen, was die Schalennachfrage in Stadionveranstaltungssaisons steigert.

Elektronik- und Körperpflegekategorien, die zusammen etwa 16 % des Marktes ausmachen, sind auf antistatische oder hochgrafische E-Wellen-Verpackungen angewiesen, die das Unboxing-Erlebnis humanisieren und gleichzeitig vor Stößen schützen. Automobilteile, Textilien und Industriechemikalien machen die verbleibenden 10 % aus, mit der Option, UN-zertifizierte Dreifachwand oder beschichtete Liner zu verwenden, wenn Gefahrgutvorschriften dies erfordern. Die Marktanteilsaufteilung im Markt für Wellpappenverpackungen in den Niederlanden spiegelt daher eine Volumen-Wert-Dichotomie wider: E-Commerce treibt das Tonnagevolumen, während Pharmazeutika und Kosmetik höhere Bruttomargen liefern. Verarbeiter gestalten Portfoliomixe, die zyklische Schwächen bei Paketströmen mit stabilen regulatorisch getriebenen Pharmaaufträgen absichern. Langfristig festigt variabler Digitaldruck die Rolle von Wellpappe als Transport- und Compliance-Dokumentationsträger.

Geografische Analyse

Der Randstad-Korridor, der Amsterdam, Rotterdam, Utrecht und Den Haag umfasst, macht rund 62 % der nationalen Nachfrage aus, da seine dichte Bevölkerung und Mega-Fulfillment-Zentren die Liefervorlaufzeiten auf Stunden statt Tage komprimieren. Der Flughafen Schiphol bewegt mehr als 1,7 Millionen Tonnen Luftfracht, darunter 420.000 Tonnen Schnittblumen, die in ultraleichten Mikrowellen verpackt sind und den Gewichtsgrenzen der Fluggesellschaften entsprechen. Der Durchsatz von 14,5 Millionen TEU in Rotterdam verankert die Importströme von Defizit-Testliner, doch Frachtunterbrechungen im Roten Meer erhöhen die Landekosten und setzen den Markt für Wellpappenverpackungen in den Niederlanden globaler Schifffahrtsvolatilität aus. Eine durch Verpact finanzierte Hochrückgewinnungsinfrastruktur treibt die städtische Altpapiererfassung auf über 90 % und versorgt stadtnahe Mühlen, während sie die eingehenden Logistikschleifen verkürzt.

Die südlichen Provinzen Noord-Brabant und Limburg beherbergen 18 Kartonwerke, die ihre Nähe zu Belgien und Deutschland nutzen und grenzüberschreitende LKW-Routen in synchronisierte Liefernetze integrieren. VPKs Standort Erembodegem, nur 150 km von niederländischen Pharmaclustern entfernt, liefert GDP-konforme Endlosfaltpapierrollen über Nacht und unterstreicht, wie geografische Nähe Servicelevel-Versprechen stärkt. Die östlichen Grenzregionen Gelderland und Overijssel bedienen deutsche Automobilzulieferer, kämpfen aber gegen Kostennachteile durch günstigere Wellpappenanlagen in Nordrhein-Westfalen, die von niedrigeren Industriegastarifen profitieren. Ländliche nördliche Provinzen liefern Frischproduktladungen mit hoher Luftfeuchtigkeit, die wasserbeständige halbchemische Wellen erfordern, die Kühllagerung und Fährüberfahrten nach Skandinavien überstehen. Dieses regionale Mosaik zwingt Verarbeiter, Werksstandorte zwischen städtischer Paketdichte und agrarischen Exportkorridoren auszubalancieren.

Aufkommende Mikro-Fulfillment-Knoten in Eindhoven, Groningen und Maastricht dezentralisieren die E-Commerce-Nachfrage und begünstigen agile Werke, die mit Planungs-KI ausgestattet sind, die Kleinserienzyklen verwaltet. Die Verlagerung von Pharmaunternehmen in die Nähe zur Straffung von GDP-Ketten erhöht die Logistiksensibilität weiter und belohnt Kartonlieferanten im Umkreis von 2 Fahrstunden. Lokale Behörden integrieren die Altpapiererfassung am Straßenrand mit digitalen ID-Tags, verbessern die Faserverfolgbarkeit und ermöglichen es Mühlen, saubereren Rohstoff zu stabilen Preisen zu erhalten. Im Prognosezeitraum werden konsistente kommunale Investitionen und intensivierte Same-Day-Delivery-Erwartungen die Dominanz des Randstad festigen und gleichzeitig Satellitennachfrageschübe in sekundäre städtische Ringe streuen. Solche geografisch verknüpften Nuancen unterstreichen, warum Werksstandortentscheidungen ein entscheidender Wettbewerbshebel im Markt für Wellpappenverpackungen in den Niederlanden bleiben.

Wettbewerbslandschaft

Die fünf größten Konzerne – Smurfit Westrock, International Paper, Mondi, VPK Packaging Group und Stora Enso – kontrollieren gemeinsam rund 58 % des Marktes, was dem Markt für Wellpappenverpackungen in den Niederlanden ein moderates Konzentrationsprofil verleiht. Smurfit Westrock nutzt globale Altpapier-Beschaffungsverträge und eine Skalierung von 500 Standorten, um die Volatilität bei Altfasern zu glätten, die kleinere Wettbewerber absorbieren müssen. VPK differenziert sich durch 12-Minuten-Auftragswechsel und GDP-fähige Mikrowellenlinien, die Premium-Nischen bei Pharma- und Körperpflegekunden sichern. Mondis Übernahme von Schumacher fügte 13 Mikrowellenwerke hinzu, eines davon in den Niederlanden, und ermöglicht Cross-Selling von wasserbasierten Barrierebeschichtungen neben Mikrowellen-Stanzteilen. Stora Enso, nach der Übernahme von De Jong Verpakking, bezieht nun 95 % Recyclingfasern und ist in der Nähe des Randstad, was Servicegeschwindigkeitsvorteile verstärkt.

International Papers Plan, sich in nordamerikanische und EMEA-Einheiten aufzuteilen, trübt die Benelux-Kapazitätszuweisungen und könnte das Angebot verknappen, wenn EMEA-Mühlen unter neuen Aktionärsdirektiven rationalisieren. Patentanmeldungen steigen, da Akteure Beschichtungschemien und Hochgeschwindigkeits-Digitaldruckworkflows verfolgen, was einen strategischen Schwenk von Commodity-Platten hin zu funktionalen Substraten mit differenziertem geistigem Eigentum markiert. Unabhängige bleiben durch Spezialisierung auf Endlosfaltpapier-Größenoptimierung oder hochgrafische Kurzauflagen lebensfähig, sehen sich aber mit hohen Automatisierungskapitalaufwendungen konfrontiert, um mit den Effizienzen großer Akteure mithalten zu können. Strategische Allianzen entstehen zwischen Digitaldruckmaschinenanbietern und mittelgroßen Verarbeitern, die RIP-Software, Serviceverträge und variable Tintenpreismodelle bündeln, um Amortisationszeiten zu verkürzen. Die Exposition gegenüber CO₂-Preisen begünstigt Mühlen mit Kraft-Wärme-Kopplung oder Biogasaufrüstungen und gibt integrierten Konzernen einen weiteren Kostenschutz, den Unabhängige nur schwer replizieren können.

Wettbewerbsschritte verbinden zunehmend Nachhaltigkeitszusagen mit Technologie-Upgrades. Smurfit Westrock strebt öffentlich eine Reduzierung der Energieintensität um 30 % bis 2030 an und richtet Kapitalaufwendungen für Abwärmerückgewinnung an EU-Taxonomie-Finanzierungsvorteilen aus. VPK erhöht seinen Anteil am britischen Endlosfaltpapier-Spezialisten Ribble auf 50 % und erschließt patentierte Wabenerweiterungs-IP, während es sich über konventionelle RSCs hinaus diversifiziert. Klingele installiert Robotik, die Rüstzeiten auf 6 Minuten reduziert, und beweist, dass Geschwindigkeit und Rückverfolgbarkeit GDP-Ausschreibungen auch ohne integrierte Mühlen gewinnen. Hinojosas neues Werk in Alicante präsentiert eine Hybridlinie, die eine 2,5-m-Wellpappenanlage und ein Inkjet-Modul kombiniert, was iberischen Wettbewerb auf Benelux-Frischproduktrouten signalisiert. Zusammenfassend hängt der strategische Erfolg nun davon ab, Kreislaufwirtschafts-Compliance, digitale Agilität und Beschaffungsstärke in einem sich schnell verengenden Feld vollständig konformer Lieferanten zu verbinden.

Marktführer für Wellpappenverpackungen in den Niederlanden

Smurfit Westrock plc

International Paper Company

Mondi plc

Stora Enso Oyj

VPK Packaging Group NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: International Paper verpflichtete sich zu 225 Millionen USD für ein Werk in Mississippi mit einer Doppelwandlinie für Industrie- und E-Commerce-Nutzer, mit Inbetriebnahme im vierten Quartal 2027.

- Januar 2026: International Paper gab Pläne bekannt, sich in unabhängige nordamerikanische und EMEA-Unternehmen aufzuteilen – eine Transaktion, die voraussichtlich bis zum vierten Quartal 2026 abgeschlossen wird.

- Dezember 2025: Klingele installierte eine robotergestützte EMBA QS Ultima 215-Linie in Wunsiedel, Deutschland, und reduzierte die Rüstzeit auf sechs Minuten für GDP-konforme Pharmaauflagen.

- Dezember 2025: VPK erhöhte seinen Anteil an Ribble Packaging auf 50 % und sicherte sich patentierte Wabenerweiterungstechnologie für Schutzanwendungen.

Berichtsumfang des Markts für Wellpappenverpackungen in den Niederlanden

Der Bericht über den Markt für Wellpappenverpackungen in den Niederlanden umfasst eine umfassende Analyse von faserbasierten und polymerbasierten (PP) Wellpappenmaterialien, die für die Aufnahme, den Schutz und den Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Platten produziert, die typischerweise aus einem gewellten Wellenstoff bestehen, der zwischen Linern eingebettet ist und hohe Festigkeit-Gewicht-Verhältnisse sowie Stauchbeständigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den Markt für Wellpappenverpackungen in den Niederlanden ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenstoff, halbchemische Wellung und sonstige Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, individuell gestanzte Kartons, Faltschachteln, Point-of-Purchase-Displays, Palettenbehälter und sonstige Verpackungstypen), Wandtyp (einwandig, doppelwandig, dreifachwandig und einlagig), Drucktechnologie (Flexodruck, digitaler Inkjetdruck, Litho-Laminierung, Siebdruck und sonstige Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischlebensmittel und Frischprodukte, Getränke, Elektrogeräte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Zentren, Pharmazeutika und sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenstoff |

| Halbchemische Wellung |

| Sonstige Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Individuell gestanzte Kartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenbehälter |

| Sonstige Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreifachwandig |

| Einlagig |

| Flexodruck |

| Digitaler Inkjetdruck |

| Litho-Laminierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischlebensmittel und Frischprodukte |

| Getränke |

| Elektrogeräte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Zentren |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenstoff | |

| Halbchemische Wellung | |

| Sonstige Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Individuell gestanzte Kartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenbehälter | |

| Sonstige Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreifachwandig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Inkjetdruck | |

| Litho-Laminierung | |

| Siebdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischlebensmittel und Frischprodukte | |

| Getränke | |

| Elektrogeräte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Zentren | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wellpappenverpackungen in Spanien und wie ist der Wachstumsausblick?

Der Markt hatte 2025 einen Wert von 4,46 Milliarden USD und wird voraussichtlich bis 2031 auf 5,59 Milliarden USD wachsen, mit einer CAGR von 3,75 %.

Welches Materialsegment wächst innerhalb des spanischen Wellpappensektors am schnellsten?

Frischfaser-Kraftliner wird voraussichtlich mit einer CAGR von 4,64 % bis 2031 den schnellsten Anstieg verzeichnen, angetrieben durch feuchtigkeitsempfindliche Frischlebensmittelexporte.

Wie beeinflussen EU-Recyclingvorschriften die Verpackungsentscheidungen in Spanien?

Vorschriften, die nicht recycelte Kunststoffe besteuern und recyclinggerechtes Design vorschreiben, lenken Markeninhaber hin zu leichten, vollständig recycelbaren Wellpappenformaten.

Warum gewinnt der digitale Inkjetdruck bei spanischen Verarbeitern an Bedeutung?

Digitaldruckmaschinen eliminieren Plattenkosten und ermöglichen variable Daten, was wirtschaftliche Auflagen unter 5.000 Einheiten ermöglicht, die Eigenmarken- und E-Commerce-Kunden verlangen.

Welcher Endverbraucher wird das höchste Wachstum beim Wellpappenverbrauch verzeichnen?

E-Commerce-Fulfillment-Zentren werden voraussichtlich mit einer CAGR von 5,91 % wachsen, da der Online-Handel tiefer in die spanischen Verbraucherausgaben eindringt.

Wie fragmentiert ist die Wettbewerbslandschaft für Wellpappenverpackungen in Spanien?

Die fünf größten Unternehmen halten 52 % der Kapazität, was dem Markt eine mittlere Konzentration verleiht, die es zahlreichen regionalen Spezialisten ermöglicht, zu gedeihen.

Seite zuletzt aktualisiert am: