Marktgröße und Marktanteil – Thailand Faltschachteln und Wellpappenverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

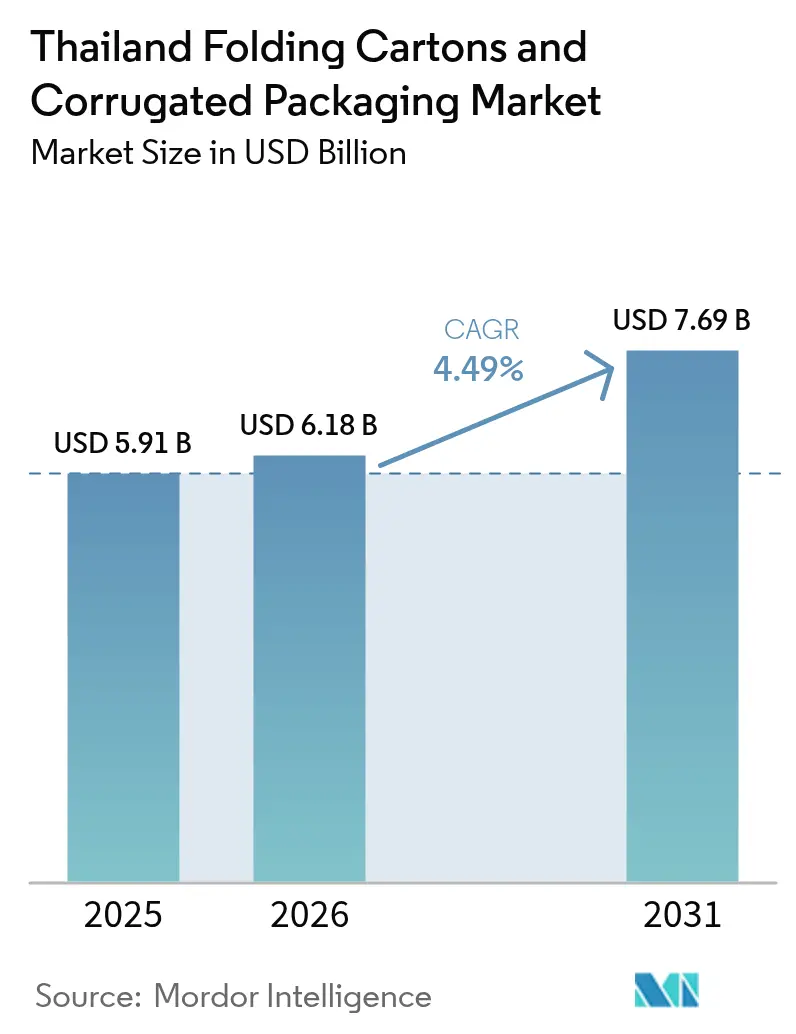

| Marktgröße im Basisjahr (2025) | 5.91 Milliarden US-Dollar |

| Marktgröße (2026) | 6.18 Milliarden US-Dollar |

| Marktgröße (2031) | 7.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Thailand Faltschachteln und Wellpappenverpackungen von Mordor Intelligence

Die Marktgröße des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen wurde im Jahr 2025 auf USD 5,91 Milliarden geschätzt und soll von USD 6,18 Milliarden im Jahr 2026 auf USD 7,69 Milliarden bis 2031 wachsen, bei einer CAGR von 4,49 % während des Prognosezeitraums (2026–2031). Steigende E-Commerce-Volumina, die Verlagerung der Elektronik- und Automobilproduktion aus China sowie staatliche Anreize, die kreislauffähige Verpackungen fördern, stützen das Wachstum, während volatile Altpapierpreise die kurzfristigen Margen dämpfen. Wellpappenschachteln behalten die Volumenführerschaft, während Faltschachteln an Dynamik gewinnen, da Premium-Lebensmittel-, Körperpflege- und Pharmakennzeichnungsmarken Regalwirkung, regulatorische Compliance und umweltfreundlichere Substrate fordern. Verarbeiter differenzieren sich durch Digitaldruck, feuchtigkeitsbeständige Beschichtungen und Bambusfasermischungen, die mit Thailands Bio-Circular-Green-Agenda (BCG) in Einklang stehen. Mittelgroße Produzenten automatisieren zunehmend Kurzauflagen, verkürzen die Markteinführungszeit und ermöglichen maßgeschneiderte Verpackungen, die die Logistikkosten senken. Die vertikale Integration in zurückgewonnene Fasern und chemische Additive schützt integrierte Marktteilnehmer vor Rohstoffvolatilität und Importzollschwankungen.

Wichtigste Erkenntnisse des Berichts

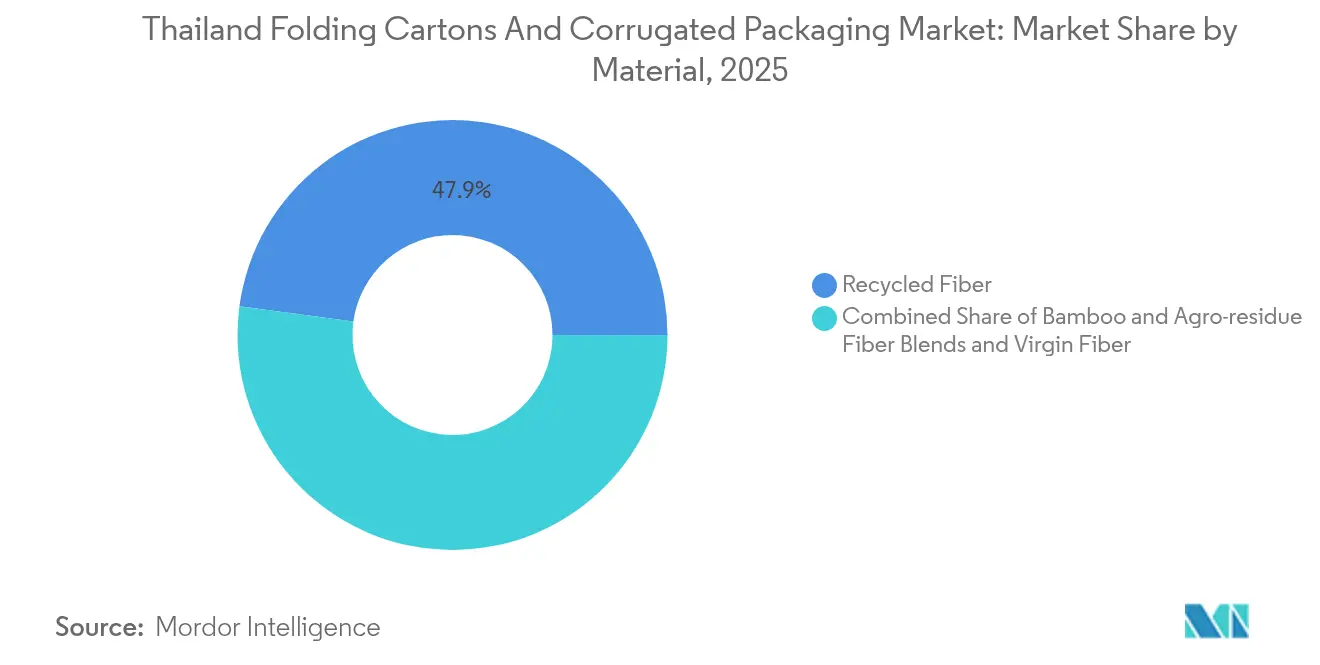

- Nach Material führte Recyclingfaser mit einem Marktanteil von 47,86 % am thailändischen Markt für Faltschachteln und Wellpappenverpackungen im Jahr 2025; Bambus- und Agroreststofffasermischungen werden voraussichtlich bis 2031 mit einer CAGR von 6,01 % wachsen.

- Nach Verpackungstyp trugen Wellpappenschachteln im Jahr 2025 54,47 % zur Marktgröße des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen bei, während Faltschachteln bis 2031 mit einer CAGR von 5,07 % wachsen werden.

- Nach Plattentyp werden Dreiwelligkonfigurationen voraussichtlich mit der schnellsten Wachstumsrate von 5,63 % CAGR zwischen 2026 und 2031 zulegen.

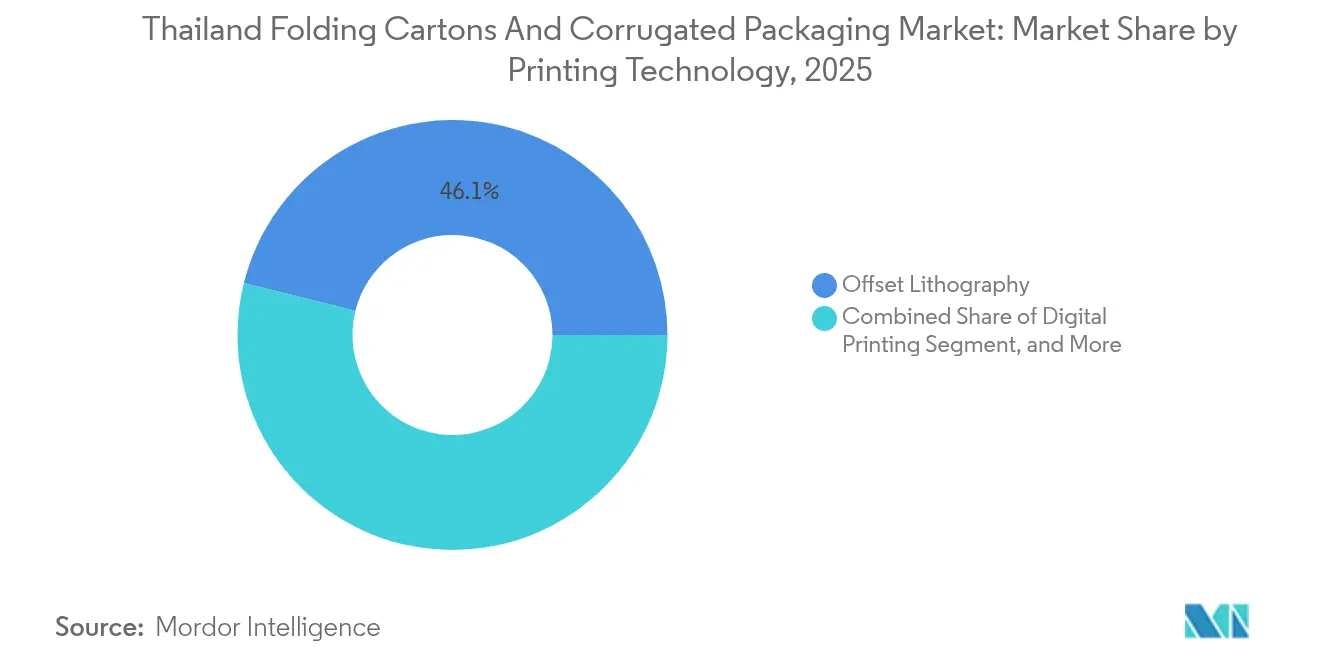

- Nach Drucktechnologie werden Digitaldruckmaschinen bis 2031 mit einer CAGR von 6,54 % zulegen.

- Nach Endverbraucher wird Körperpflege- und Kosmetikverpackung voraussichtlich bis 2031 mit einer CAGR von 6,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse – Thailand Faltschachteln und Wellpappenverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Fulfillment-Boom | +1.2% | Bangkok und Eastern Economic Corridor | Kurzfristig (≤ 2 Jahre) |

| OEM-Verlagerung nach Thailand | +0.8% | Chonburi und Rayong | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für nachhaltige Verpackungen | +0.6% | Landesweit (BOI-Zonen) | Langfristig (≥ 4 Jahre) |

| Umstieg von KMU auf Kurzauflage-Digitaldruck | +0.4% | Bangkok-Cluster | Mittelfristig (2–4 Jahre) |

| Wachstum der gekühlten Lebensmittellieferung | +0.3% | Städtische Kühlkettenrouten | Kurzfristig (≤ 2 Jahre) |

| Bambusfaseradoption zur Erfüllung von ESG-Kriterien | +0.3% | Landwirtschaftliche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillment-Boom

Der Online-Einzelhandel beschleunigt die Nachfrage nach maßgeschneiderten Wellpappenversandverpackungen, die hohe Paketzustellzyklen standhalten, und veranlasst Logistikbetreiber, in automatisierte Schachtelformierlinien zu investieren, die Abmessungen spontan anpassen können.[3]Nim Express, "Kühlkettendienstleistungen", nimexpress.com Kühlkettenpakete für frische Lebensmittel erfordern eine feuchtigkeitsbeständige Schicht, was die Akzeptanz von polygestrichenen Einlagen und Dreiwelligplatten erhöht. Markeninhaber bevorzugen Papier gegenüber Kunststoff aufgrund seiner Recycelbarkeit am Bordstein, was Verarbeiter dazu veranlasst, Lieferungen nach Forest Stewardship Council (FSC)-Programmen zu zertifizieren. Die rasche Urbanisierung konzentriert Fulfillment-Center rund um Bangkok und EEC-Provinzen, verkürzt Lieferfenster und stärkt Wertversprechen rund um Just-in-Time-Verpackungsdienstleistungen. Diese Dynamiken halten das Volumenwachstum aufrecht und katalysieren Innovationen bei recycelbaren Barrierebeschichtungen.

OEM-Verlagerung nach Thailand

Elektronik-, Automobil- und Gerätehersteller, die „China-plus-eins”-Strategien verfolgen, verlagern die Produktion in Rayong und Chonburi Industriegebiete und steigern damit die Nachfrage nach antistatischen Wellpappeinlagen, wiederverwendbaren Innenpolstern und exportgerechten Paletten. Ausländische Direktinvestitionen schaffen gebundene Volumina für lokale Verarbeiter und bieten Anreize für erstklassige Qualitätssysteme wie ISO 9001 und ISTA-Tests. Die Regierung beschleunigt Zollverfahren in EEC-Zonen, verkürzt Vorlaufzeiten und verpflichtet Verpackungslieferanten, ihr Bestandsmanagement auf die Just-in-Sequence-Fertigung abzustimmen. Obwohl viele OEMs weiterhin Kraftliner aus China importieren, motivieren volatile Frachtkosten zur Lokalisierung der Lieferkette und begünstigen vertikal integrierte thailändische Papierproduzenten mit stabilen inländischen Sammlungsnetzwerken.

Staatliche Anreize für nachhaltige Verpackungen

Der Zweite Nationale Aktionsplan zur Kunststoffabfallwirtschaft schreibt bis 2027 ein zu 100 % recycelbares Kunststoffabfallmanagement vor und lenkt Lebensmittel- und Getränkemarken zu papierbasierten Alternativen, wobei bis zu achtjährige Steuerbefreiungen für qualifizierende BCG-Investitionen gewährt werden. BOI-Fördermaßnahmen senken Maschinenimportzölle und fördern die Anschaffung energieeffizienter Wellpappenmaschinen und Digitaldruckmaschinen. Banken knüpfen die Darlehenskonditionen an Umweltleistungsindikatoren, sodass Verarbeiter, die Bambus- oder Agroreststofffaserkapazitäten zertifizieren, eine bevorzugte Finanzierung genießen. Öffentlich-private Pilotprojekte zur kommunalen Altpapiersammlung erweitern die Rohstoffpools und stabilisieren die OCC-Versorgung und stärken die Branchenresilienz.

Umstieg thailändischer KMU auf Kurzauflage-Digitaldruck

Die Mitgliedschaft im Thai Innovative Printing Trade Association wächst, da Verarbeiter Tintenstrahl- und elektrofotografische Druckmaschinen einsetzen, die Plattenherstellungskosten eliminieren, Mindestbestellmengen von eins ermöglichen und SKU-Proliferation für Online-Marken erleichtern. Variable Datenfunktionen unterstützen QR-Code-gestützte Rückverfolgbarkeit, Manipulationsnachweis und zielgerichtete Aktionen. KI-gesteuerte Workflow-Software reduziert den Druckvorstufen-Aufwand, steigert die Wettbewerbsfähigkeit mittelständischer Unternehmen und senkt die typischerweise durch Offsetdruckmaschinenmaßstab definierten Eintrittsbarrieren. Gerätehersteller betreiben Schulungszentren in Bangkok, um Bediener weiterzubilden und die Verbreitung von Farbmanagementstandards zu beschleunigen, die den Spezifikationen multinationaler Marken entsprechen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierversorgung | -0.7% | Hafenabhängige Mühlen | Kurzfristig (≤ 2 Jahre) |

| Schwankende Kraftliner-Importzölle | -0.5% | Importabhängige Verarbeiter | Mittelfristig (2–4 Jahre) |

| Flächennutzungsproteste verlangsamen Wellpappenmaschineninstallationen | -0.3% | Naturschutzzonen | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung wiederverwendbarer Kunststoffkisten in der Frischwarenlogistik | -0.2% | Landwirtschaftliche Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierversorgung

Die Preise für Altkarton (OCC) schwanken mit Versandbeschränkungen und Nachfragespitzen anderer asiatischer Mühlen und belasten die Margen unabhängiger Verarbeiter, die auf Spotkäufe angewiesen sind. Integrierte Marktteilnehmer sichern das Risiko durch Übernahmen im Auslandsrecycling und inländische Rückkaufprogramme ab, die die Ballenqualität fixieren. Staatliche Anti-Dumping-Zölle auf Polymersubstrate erhöhen die Kosten für den Substratwechsel weiter und halten die Nachfrage nach lokalen Recyclingfasern trotz Preisschwankungen aufrecht. Lagerungspuffer und Langzeitverträge werden in den nächsten zwei Jahren zu wesentlichen Risikominderungsinstrumenten.

Schwankende Kraftliner-Importzölle

Regelmäßige Anpassungen der ASEAN- und bilateralen Zolltarifpläne erschweren die Kalkulation der Landekosten für Verarbeiter, die Primärfaser-Decklagen importieren. Zollerhöhungen bieten Anreize zur Qualifizierung von inländisch produzierten hochzugfesten Decklagen und fördern Kapitalinvestitionen in thailändischen Mühlen. Die Übergangszeiten und Leistungsprüfungen verlängern jedoch den Umstieg und setzen Verarbeiter kurzfristigen Kostensteigerungen aus. Größere Unternehmen diversifizieren die Beschaffung über mehrere Häfen und Lieferanten, während KMU die Kosten möglicherweise an Kunden weitergeben oder Margen einengen und damit Investitionspläne verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Dominanz von Recyclingfasern mit Bambus-Aufschwung

Recyclingfaser hielt im Jahr 2025 einen Marktanteil von 47,86 % am thailändischen Markt für Faltschachteln und Wellpappenverpackungen, gestützt durch gut etablierte OCC-Sammlungsnetzwerke und Kosteneffizienz. Marktteilnehmer am thailändischen Markt für Faltschachteln und Wellpappenverpackungen nutzen Doppelkreislauf-Rückgewinnungsmodelle, die nachverbraucherische Abholungen und industriellen Ausschuss kombinieren, um Ballenausbeuten zu steigern und den Deponiedruck zu verringern. Bambus- und Agroreststofffasermischungen skalieren, obwohl noch in den Anfängen, mit 6,01 % CAGR, da BOI-Anreize und ESG-gekoppelte Finanzierungen die Amortisationszeiten für Biomasseverdauer und Aufschlussleitungen verkürzen.

Qualitätssensitive Anwendungen wie Pharmaeinlagen und Fertiggerichttabletts behalten Primärfaservorgaben bei, aber Verarbeiter substituieren Recyclingfaserstoff in Sekundärschichten, um Kosten zu senken. Thailändische Universitäten kooperieren mit Mühlen, um Enzymbehandlungen zu optimieren, die die Zugfestigkeit von Recyclingfasern erhöhen und Leistungslücken schließen. Da Markeninhaber Scope-3-Emissionsziele veröffentlichen, sichern sich kohlenstoffarme Bambusplatten Pilotaufträge von Elektronikexporteuren. Die Marktgröße des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen gewinnt durch die Valorisierung von Agroabfällen inkrementelles Volumen, stärkt ländliche Wirtschaftsverbindungen und mindert das Importrisiko bei Rohstoffen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Verpackungstyp: Faltschachteln steigen auf der Premium-Leiter empor

Wellpappentransportverpackungen machten im Jahr 2025 54,47 % der Marktgröße des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen aus und spiegelten robuste Export- und E-Commerce-Ströme wider. Dennoch verzeichnen Faltschachteln bis 2031 eine CAGR von 5,07 %, da sie Druckqualität, haptische Veredelungen und manipulationssichere Strukturen liefern, die von Kosmetik- und Nahrungsergänzungsmittelmarken geschätzt werden. Digitale Spotlackierungseffekte und Metallicfolien erhöhen die Regalwirkung, ohne die Recycelbarkeit zu beeinträchtigen, und ermöglichen es Premium-Marken, limitierte Auflagen zu lokalisieren.

Die Konsolidierung von Markeninhabern im Bereich Nahrungsergänzungsmittel und pflanzliche Heilmittel treibt gemeinsame Entwicklungsvereinbarungen mit Verarbeitern voran und integriert Lieferkettenprognosen und Just-in-Time-Lieferung. Temperaturstabile Faltschachtelkartonqualitäten mit integrierter Sauerstoffbarriere unterstützen ungekühlt haltbare Desserts und erweitern den gesamten adressierbaren Markt. Der thailändische Markt für Faltschachteln und Wellpappenverpackungen teilt sich weiter in volumenstarke Massen-Wellpappe und hochmargige Spezialfaltschachteln auf und belohnt Marktteilnehmer, die beide Enden durch Mehrwerksnetzwerke und hybride Druckworkflows abdecken können.

Nach Plattentyp: Dreiwellig erfüllt Kühlkettenanforderungen

Einwellige Platten beherrschen mit 38,05 % der Lieferungen aufgrund geringer Kosten und ausreichender Festigkeit für den inländischen E-Commerce. Die Nachfrage nach Dreiwelligplatten, obgleich in der Tonnage geringer, soll mit einer CAGR von 5,63 % wachsen, da Plattformen für Lebensmittel-Heimlieferungen und die Impfstofflogistik Druckfestigkeit unter feuchten Kühlbedingungen erfordern. Zweiwellig bleibt der Standard für Flachbildschirm-TVs und Motorradteile und balanciert Stapelfestigkeit und Gewichtsgrenzen, die von Paketdienstleistern vorgegeben werden.

Investitionen in die Optimierung des Wellenprofilprofils, stärkebasierte wasserfeste Leimung und In-Line-Slotter-Scorer-Automatisierung steigern den Durchsatz und erfüllen gleichzeitig die Qualitätsaudits multinationaler 3PLs. Die Marktgröße des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen profitiert von Infrastrukturanreizen, die gekühlte Lagerkapazitäten erweitern und den Verbrauch hochwertigerer Platten ankurbeln. Verarbeiter, die ISTA-7E-Protokolle zertifizieren, erlangen den Status als bevorzugter Lieferant bei regionalen Kühlkettenoperatoren.

Nach Drucktechnologie: Digitaldruck gewinnt an Boden

Offsetlithografie repräsentiert nach wie vor 46,12 % der jährlichen Auflagen, aber Digitaldruckmaschinen beschleunigen sich mit einer CAGR von 6,54 %, da Verarbeiter auf variable Datenkampagnen und niedrigere Lagerkosten umsteigen. KI-gestütztes Farbmanagement reduziert Rüstabfall und entspricht Kreislaufwirtschafts-KPIs. Hybridlinien, die Flexo-Grundierung mit Tintenstrahlköpfen verbinden, gehen in den kommerziellen Betrieb und überbrücken Kosten- und Geschwindigkeitslücken zwischen konventionellen und volldigitalen Workflows.

Branchenführer des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen testen werksweite MES-Systeme, die Web-Inspektionsdaten mit ERP-Prognosen integrieren und so Fehlbestände reduzieren und eine Lieferung am nächsten Tag für Mikromarken ermöglichen. Geräte-OEMs errichten regionale Demonstrationszentren, verkürzen Verkaufszyklen und fördern den Wissenstransfer. Diese Technologiediffusion demokratisiert den Zugang, intensiviert den Wettbewerb und beschleunigt Design-to-Market-Zyklen in der gesamten Wertschöpfungskette.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtserwerb verfügbar

Nach Endverbraucherbranche: Kosmetik treibt Wertwachstum an

Lebensmittel und Getränke hielten 2025 einen Umsatzanteil von 32,10 % aufgrund von Exportprodukten wie verarbeitetem Meeresfrüchten, Reis und Obstkonserven. Körperpflege- und Kosmetikverpackungen wachsen bis 2031 mit einer CAGR von 6,42 %, angetrieben durch Premium-Hautpflege, pflanzliche Schönheitsprodukte und grenzüberschreitenden K-Beauty-E-Commerce, der hochauflösenden Flexodruck und Linseneimbeinsellierungen erfordert. Pharmazeutische Kühlketteninnovationen, einschließlich manipulationssicherer, feuchtigkeitsbarrierebildender Faltschachteln, fügen inkrementelle Tonnagen hinzu und fördern die Einführung von Serialisierungscodes.

Elektronikunternehmen, die die Produktion im EEC ausbauen, spezifizieren antistatische, feuchtigkeitsanzeigende Wellpappe zum Schutz von Schaltkreisplatinen. Inzwischen setzen Nahrungsergänzungsmittel-Lohnhersteller sauerstoffzehrende Faltschachteln ein, die die Haltbarkeit von Gummiprodukten verlängern und Konservierungsstoffe reduzieren. Der thailändische Markt für Faltschachteln und Wellpappenverpackungen zieht branchenübergreifende Zusammenarbeit an, bei der Verarbeiter schlüsselfertige Design-, Prototypen- und Direktversanddienstleistungen anbieten, die nahtlos in die Omnichannel-Fulfillment-Modelle der Markeninhaber integriert werden.

Geografische Analyse

Die Provinzen des Eastern Economic Corridor – Chonburi, Rayong und Chachoengsao – sind Anker für Investitionen in neue Wellpappenmaschinen und hochwertige Faltschachtellinien, da die Industrieflächenverkäufe im Geschäftsjahr 2024 mit 6.174 Rai einen Rekordwert unter der Industrial Estate Authority of Thailand erreichten. Grundstückspreise von durchschnittlich 6,7 Millionen THB pro Rai unterstreichen das anhaltende Interesse ausländischer Investoren, insbesondere aus EV- und Elektronikclustern, die exportkonforme Verpackungen benötigen. Die Metropolregion Bangkok bleibt das Logistik- und Handelszentrum mit Flaggschifffabriken von SCG Packaging und einem dichten Ökosystem von KMU-Verarbeitern, die in der Nähe des Suvarnabhumi-Flughafens und des Laem-Chabang-Hafens für die schnelle regionale Verteilung positioniert sind.

Nördliche und nordöstliche Provinzen wie Prachin Buri ziehen agroindustrielle Projekte an, die Bambus- und Reisstrohfasermühlen versorgen und die geografische Faserversorgung diversifizieren. Staatliche Anreize erstrecken sich auf BOI-Steuervergünstigungen für öko-industrielle Gebiete wie das neu genehmigte 1.891-Rai-Gebiet ARAYA Eastern Gateway und katalysieren die Verpackungsnachfrage in den Bereichen Halbleiter, EV-Batterien und Pharmabetreiber. Der grenzüberschreitende Handel über Mekong-Korridore zieht Wellpappenbehälter in die laotischen, kambodschanischen und vietnamesischen Märkte und nutzt Thailands überlegene Straßeninfrastruktur.

Südliche Seeküsten-Kühlkettenstrecken verzeichnen einen steigenden Einsatz von Dreiwelligplatten aufgrund von Meeresfrüchteexporten und gekühlten Lebensmittellieferungen. Regionale Kühllager integrieren intelligente Sensoren, die Handhabungsdaten übertragen und so die Verarbeiter-Spezifikationen hinsichtlich Wasseraufnahmerate und Druckfestigkeit verschärfen. Der thailändische Markt für Faltschachteln und Wellpappenverpackungen profitiert von dieser diversifizierten geografischen Nachfrage und balanciert zyklische Exportexposition mit robustem inländischen Verbrauch.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Das vertikal integrierte Modell von SCG Packaging umfasst die Beschaffung von Altfasern, Wellpappenkartonherstellung und Mehrsubstrat-Verarbeitungsanlagen.[1]SCG Packaging Public Company Limited, "SCG Packaging (SCGP)", scgpackaging.com Die bevorstehende Erweiterung des 100.000-Tonnen-Chemiewerks von Kemira in Wellgrow steigert die lokale Verfügbarkeit von Nassendendzusätzen, stärkt SCGs Versorgungssicherheit und bietet kleineren Mühlen regionale Bezugsoptionen.[2]Kemira, "Kemira investiert in den Ausbau der Papier- und Karton-Chemikalienkapazität", kemira.com Valmet setzt weiterhin Qualitätskontrollsysteme bei Thai Containers Group ein und signalisiert damit anhaltende Automatisierungsinvestitionen bei etablierten Akteuren.

Mittelgroße Verarbeiter schaffen Nischen durch digitale Druckflexibilität, FSC-Zertifizierung und Spezialbeschichtungen für Kühlketten-, Kosmetik- und Pharmamärkte. Importierte Bambusfaserspezialplatten aus regionalen Mühlen stehen im Wettbewerb mit Thai Cane Papers Hochskalierung von Agroreststofffaserstoff. Der Logistikintegrator SCGJWD nutzt vorgelagerte Verpackungsverbindungen, um gebündelte Lager- und Fulfillment-Lösungen anzubieten und verschwimmt damit traditionelle Wertschöpfungsgrenzlinien. Die Wettbewerbsintensität verlagert sich vom Preis-je-Tonne hin zu Dienstleistungspaketen, Nachhaltigkeitskennzahlen und Technologieadoptionskurven.

Branchenführer – Thailand Faltschachteln und Wellpappenverpackungen

Siam Toppan Packaging Co. Ltd

Thai Containers Group (SCG Packaging)

Thung Hua Sinn Group

Continental Packaging (Thailand) Co. Ltd

Oji Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Ein führender thailändischer Verarbeiter stellte einen Investitionsplan in Höhe von USD 334 Millionen für ein neues Werk in Vietnam vor, was ASEAN-Regionalisierungsstrategien widerspiegelt

- April 2025: IEAT genehmigte ein 1.891-Rai-Öko-Industriegebiet im Rahmen des ARAYA-Eastern-Gateway-Projekts zur Gewinnung von Halbleiter-, EV- und Pharmabetreibern

- März 2025: Kemira bestätigte eine Multi-Millionen-Euro-Erweiterung an seinem Wellgrow-Standort, um bis August 2026 100.000 Tonnen pro Jahr an Papier- und Karton-Chemikalien hinzuzufügen

- März 2025: Covestro schloss die Erweiterung der Spezialpolycarbonatfolienkapazität in Map Ta Phut ab und fügte hochleistungsfähige Substrate für Premium-Faltschachteln hinzu

Berichtsumfang – Thailand Faltschachteln und Wellpappenverpackungen Markt

Faltschachteln und Wellpappenverpackungen gehören zu den am häufigsten verwendeten umweltfreundlichen Verpackungslösungen, da sie in verschiedenen Größen mit geringem Platzbedarf hergestellt werden können und daher in verschiedenen Endverbraucherbranchen einsetzbar sind. Das Wachstum der thailändischen Verpackungsbranche wird durch die wachsende Bevölkerung des Landes und die hohe Nachfrage nach kostengünstigen, flexiblen Verpackungen angetrieben. Faltschachteln und Wellpappenverpackungen werden hauptsächlich in verschiedenen Endverbraucherbranchen eingesetzt, darunter Lebensmittel und Getränke, Gesundheitswesen und Pharma sowie Haushalt und Körperpflege.

Eine vollständige Hintergrundanalyse des Marktes, die eine Beurteilung des übergeordneten Marktes, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen der Marktdynamik sowie einen Marktüberblick umfasst, ist im Bericht enthalten. Der Bericht enthält zudem eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an wichtigen Punkten der Wertschöpfungskette der Branche gesammelt wurden.

Der thailändische Markt für Faltschachteln und Wellpappenverpackungen ist nach Endverbraucher segmentiert (Lebensmittel und Getränke, Gesundheitswesen und Pharma, Haushalt und Körperpflege sowie sonstige Endverbraucherbranchen (Produktion, Automobil und andere)).

Die Marktgrößen und -prognosen sind in Wertangaben in Millionen USD für alle oben genannten Segmente.

| Primärfaser |

| Recyclingfaser |

| Bambus- und Agroreststofffasermischungen |

| Faltschachteln |

| Wellpappenschachteln |

| Einwellig |

| Zweiwellig |

| Dreiwellig |

| Faltschachtelkarton (FBB) |

| Sonstige Plattentypen |

| Offsetlithografie |

| Flexografie |

| Digitaldruck |

| Sonstige Drucktechnologien |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharma |

| Körperpflege und Kosmetik |

| Elektronik und Haushaltsgeräte |

| Sonstige Endverbraucherbranchen |

| Nach Material | Primärfaser |

| Recyclingfaser | |

| Bambus- und Agroreststofffasermischungen | |

| Nach Verpackungstyp | Faltschachteln |

| Wellpappenschachteln | |

| Nach Plattentyp | Einwellig |

| Zweiwellig | |

| Dreiwellig | |

| Faltschachtelkarton (FBB) | |

| Sonstige Plattentypen | |

| Nach Drucktechnologie | Offsetlithografie |

| Flexografie | |

| Digitaldruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharma | |

| Körperpflege und Kosmetik | |

| Elektronik und Haushaltsgeräte | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Markt für Faltschachteln und Wellpappenverpackungen im Jahr 2026?

Die Marktgröße des thailändischen Marktes für Faltschachteln und Wellpappenverpackungen beträgt im Jahr 2026 USD 6,18 Milliarden.

Welche CAGR wird bis 2031 erwartet?

Der Marktwert soll im Prognosezeitraum (2026–2031) mit einer CAGR von 4,49 % wachsen.

Welches Materialsegment wächst am schnellsten?

Bambus- und Agroreststofffasermischungen werden voraussichtlich mit einer CAGR von 6,01 % wachsen, da Marken ESG-Ziele verfolgen.

Warum gewinnen Dreiwelligplatten an Nachfrage?

Gekühlte Lebensmittellieferungen und schwere Industrieexporte erfordern die Druckfestigkeit und Feuchtigkeitsbeständigkeit, die Dreiwelligkonfigurationen bieten.

Wie verändert der Digitaldruck die Verpackung?

Digitaldruckmaschinen ermöglichen es thailändischen Verarbeitern, Mindestbestellmengen zu eliminieren, variable Datenpersonalisierung anzubieten und Vorlaufzeiten zu verkürzen, was eine CAGR von 6,54 % in diesem Technologiesegment antreibt.

Welcher Endverbrauchssektor wird andere übertreffen?

Körperpflege- und Kosmetikverpackungen werden voraussichtlich mit einer CAGR von 6,42 % wachsen, angetrieben durch Premiumisierung und Nachhaltigkeitsanforderungen.

Seite zuletzt aktualisiert am: